Taille et part du marché des pneus connectés

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

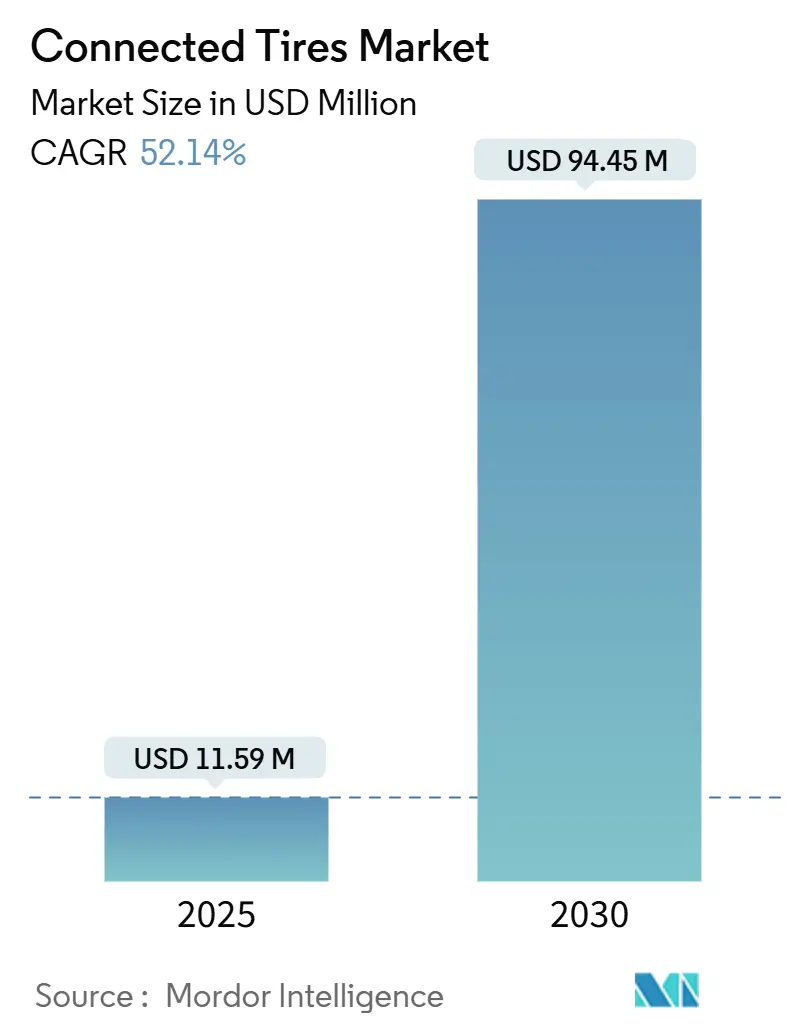

| Taille du Marché (2025) | 11.59 Millions de dollars américains |

| Taille du Marché (2030) | 94.45 Millions de dollars américains |

| Taux de croissance (2025 - 2030) | 52.14% CAGR |

| Marché à la Croissance la Plus Rapide | Amérique du Sud |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des pneus connectés par Mordor Intelligence

La taille du marché des pneus connectés est estimée à 11,59 millions USD en 2025, et devrait atteindre 94,45 millions USD d'ici 2030, à un CAGR de 52,14 % au cours de la période de prévision (2025-2030). Cette projection met en évidence la façon dont le marché des pneus connectés dépasse les programmes pilotes pour évoluer vers un déploiement automobile à grande échelle, porté par le renforcement des réglementations de sécurité, l'accélération des ventes de véhicules électriques et la demande croissante de numérisation des flottes. L'intégration croissante par les équipementiers, la baisse rapide des prix des capteurs et les modèles de services basés sur les données renforcent encore les perspectives de croissance. La forte demande de pneus de remplacement, notamment dans les régions disposant de parcs de véhicules vieillissants, soutient également l'adoption, tandis que les partenariats écosystémiques entre fabricants de pneus, fournisseurs de capteurs et prestataires de télématique créent de nouvelles voies de revenus. Cependant, les cycles de vie courts des composants électroniques, les coûts de conformité en matière de cybersécurité et un paysage de normes encore fragmenté tempèrent les marges à court terme.

Points clés du rapport

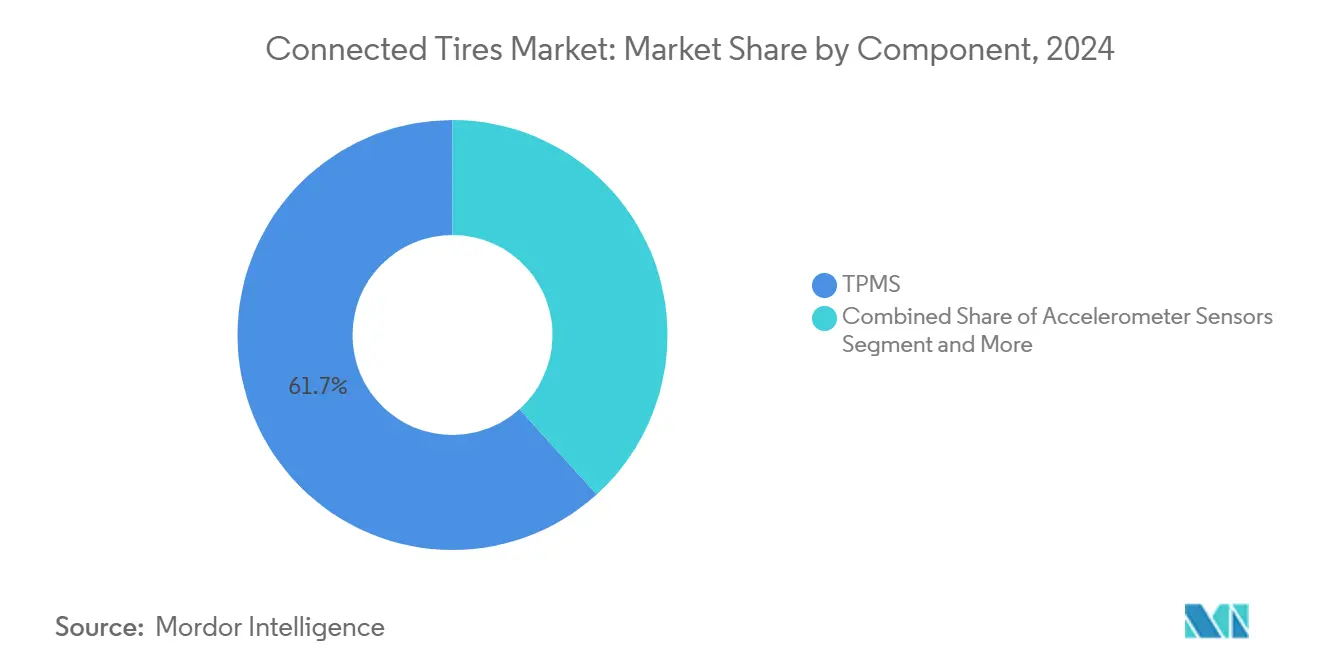

- Par composant, le TPMS a dominé le marché des pneus connectés avec 61,73 % de part en 2024 ; les puces RFID devraient afficher le CAGR le plus élevé de 52,16 % jusqu'en 2030.

- Par technologie de connectivité, le Bluetooth détenait 36,78 % de la part du marché des pneus connectés en 2024 ; la connectivité cellulaire 4G/5G devrait progresser à un CAGR de 52,19 % jusqu'en 2030.

- Par taille de jante, le segment 18–22 pouces représentait 56,23 % de la part du marché des pneus connectés en 2024 ; les pneus de plus de 22 pouces devraient connaître la croissance la plus rapide à un CAGR de 52,17 % jusqu'en 2030.

- Par type de propulsion, les véhicules à combustion interne représentaient 66,71 % de la part du marché des pneus connectés en 2024 ; les véhicules électriques à batterie progresseront à un CAGR de 52,31 % sur la période de prévision.

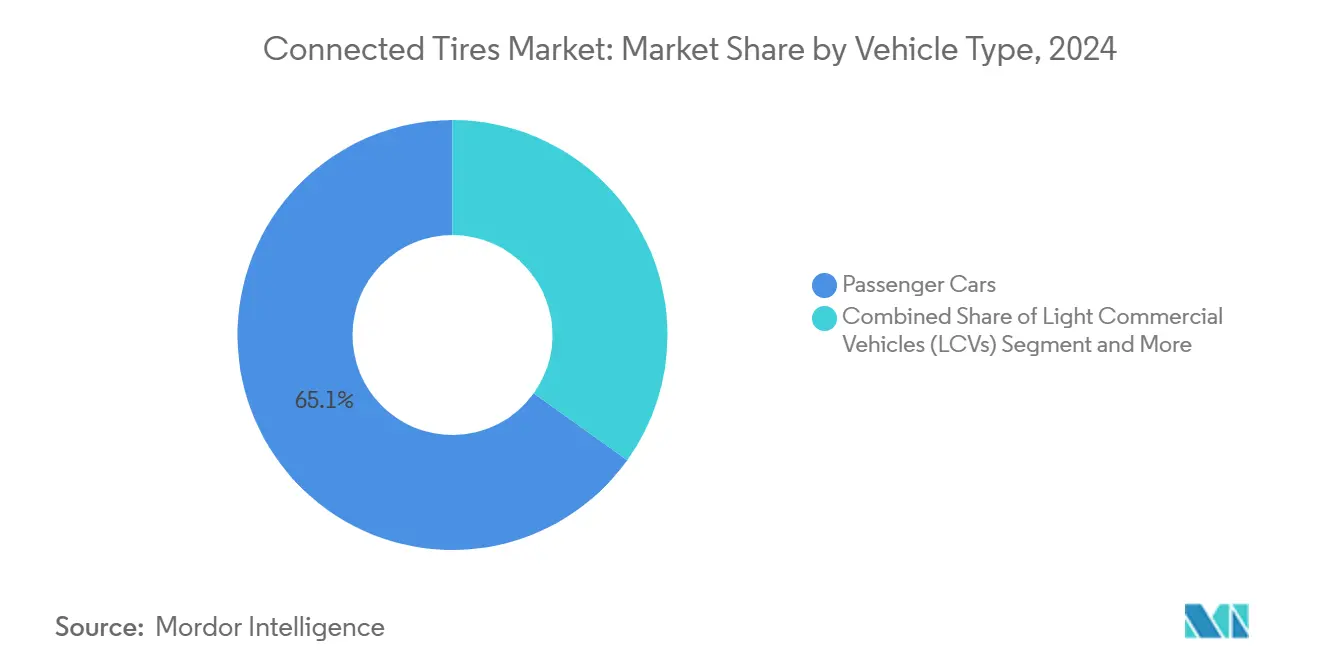

- Par type de véhicule, les voitures particulières détenaient 65,11 % de la part du marché des pneus connectés en 2024, mais les véhicules commerciaux lourds connaissent la croissance la plus rapide à un CAGR de 52,23 % jusqu'en 2030.

- Par canal de vente, l'équipement d'origine (OEM) dominait avec 83,24 % de la part du marché des pneus connectés en 2024 et devrait mener la croissance à un CAGR de 52,26 % jusqu'en 2030.

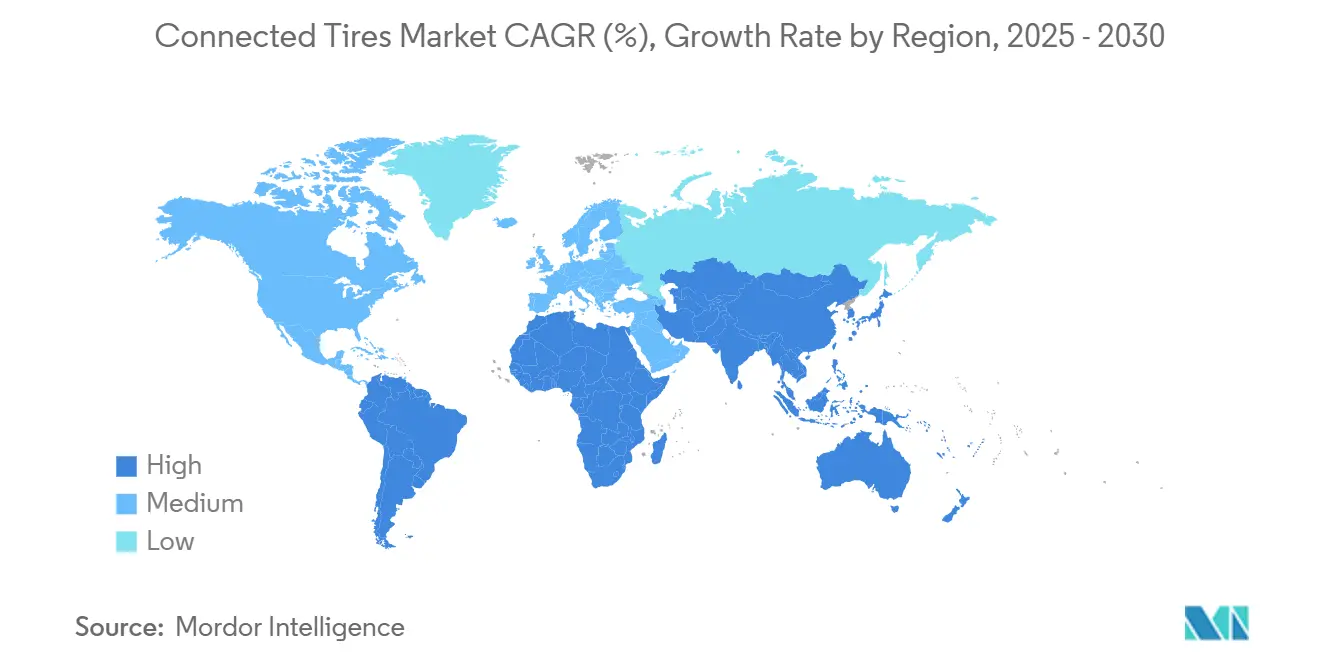

- Par géographie, l'Asie-Pacifique représentait 39,85 % de la part des revenus du marché des pneus connectés en 2024, tandis que l'Amérique du Sud devrait progresser à un CAGR de 52,28 % sur la même période.

Tendances et perspectives mondiales du marché des pneus connectés

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Demande portée par les véhicules électriques | +12.5% | Cœur Asie-Pacifique, extension vers l'Amérique du Nord et l'Europe | Moyen terme (2-4 ans) |

| Accent des flottes sur la maintenance prédictive | +9.8% | Corridors commerciaux d'Amérique du Nord et de l'UE | Moyen terme (2-4 ans) |

| Mandats réglementaires | +8.2% | Mondial, avec l'UE et l'Amérique du Nord en tête | Court terme (≤ 2 ans) |

| Transition des équipementiers vers le « pneu en tant que service » basé sur le kilométrage | +7.3% | Marchés de flottes en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Intégration avec le vectoring de couple des moteurs-roues | +6.1% | Segments de véhicules premium à l'échelle mondiale | Long terme (≥ 4 ans) |

| Pneus sans air / en alliage à mémoire de forme | +4.7% | Mondial, adoption précoce dans les applications spécialisées | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Demande portée par les véhicules électriques pour des pneus intelligents à capacité de charge

Les véhicules électriques pèsent un cinquième de plus que leurs homologues à combustion interne et délivrent un couple instantané qui accélère l'usure de la bande de roulement dans la même proportion. Les modèles électriques à batterie ont besoin de pneus intelligents pour surveiller en temps réel la charge, la température et l'usure afin de réduire la résistance au roulement et de maximiser l'autonomie. Les capteurs embarqués qui alimentent les systèmes de gestion de l'énergie des véhicules deviennent standard sur les nouvelles plateformes de véhicules électriques en Chine, en Europe et aux États-Unis[1]Goodyear, « Solution de pneu intelligent SightLine », goodyear.com.

Accent des flottes sur la maintenance prédictive et la disponibilité

Les opérateurs de flottes nord-américains et européens considèrent de plus en plus les pneus connectés comme essentiels à leurs stratégies de disponibilité. Watsontown Trucking a enregistré moins d'heures de travail annuelles consacrées aux inspections avant départ et une baisse minimale des incidents en bord de route après le déploiement de Bridgestone Fleet Care, réalisant des économies considérables sur les coûts d'exploitation[2]« Étude de cas Fleet Care — Watsontown Trucking », Bridgestone, bridgestone.com . Les véhicules commerciaux lourds illustrent comment les pneus prêts pour la télématique réduisent la consommation de carburant, diminuent les interventions d'urgence et améliorent l'utilisation des actifs.

Mandats réglementaires pour l'adoption du TPMS

Les nouvelles règles de l'Union européenne en vigueur depuis 2024 obligent désormais à l'installation du TPMS sur les véhicules utilitaires légers, s'ajoutant aux exigences existantes pour les voitures particulières. Les États-Unis continuent d'appliquer la conformité à la loi TREAD, rendant l'équipement en TPMS non négociable pour tous les nouveaux véhicules légers. Ces directives posent les bases pour des mises à niveau transparentes vers des fonctions de pneus connectés telles que les alertes d'usure de la bande de roulement en temps réel et les diagnostics de pression à distance, tout en introduisant des normes de cybersécurité et de protection des données régissant la messagerie pneu-infrastructure.

Transition des équipementiers vers le « pneu en tant que service » basé sur le kilométrage

Les grandes flottes achètent désormais de la disponibilité plutôt que du caoutchouc. Les modèles d'abonnement regroupent pneus, capteurs, analyses en nuage et remplacement dans des contrats en centimes par kilomètre qui transfèrent le risque de performance aux fournisseurs. Bridgestone et Michelin ont expérimenté des programmes de paiement au kilomètre en Europe, consolidant une voie de revenus récurrents pour le secteur des pneus connectés.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coût élevé du package de capteurs | -4.8% | Mondial, en particulier les marchés sensibles aux prix | Court terme (≤ 2 ans) |

| Normes de connectivité fragmentées | -3.2% | Mondial, avec des variations régionales dans l'adoption des normes | Moyen terme (2-4 ans) |

| Responsabilité en matière de cybersécurité au niveau du pneu | -2.1% | Amérique du Nord et UE, avec un accent sur la conformité réglementaire | Moyen terme (2-4 ans) |

| Les litiges sur la propriété des données ralentissent l'adoption de l'écosystème | -1.7% | Mondial, avec des réglementations variables en matière de protection des données | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Coût élevé du package de capteurs et fiabilité en conditions difficiles

Les composants électroniques montés sur pneus doivent résister à des variations de température de -40 °C à +125 °C, à des forces centrifuges supérieures à 1 000 G et à une flexion constante pendant jusqu'à sept ans. Les circuits intégrés spécifiques à l'application (ASIC) de qualité automobile, les chimies de batteries et les joints hermétiques entraînent des coûts unitaires qui dissuadent encore les segments de véhicules d'entrée de gamme, limitant les volumes immédiats sur le marché secondaire.

Normes et interfaces de connectivité fragmentées

Le Bluetooth représente les deux cinquièmes des systèmes installés, mais les flottes privilégient les liaisons 4G/5G, le segment à la croissance la plus rapide avec un CAGR robuste. L'adoption parallèle du Wi-Fi et des protocoles V2X naissants oblige les équipementiers et les fabricants de pneus à gérer plusieurs piles technologiques, compliquant l'analyse inter-marques et ralentissant les déploiements à grande échelle.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par composant : les puces RFID stimulent la transformation numérique

La taille du marché des pneus connectés pour le TPMS a atteint 61,73 % du chiffre d'affaires total en 2024. La domination du TPMS découle de son ancienneté réglementaire et de sa courbe de coûts mature. La RFID progresse à un CAGR de 52,16 % car les étiquettes permettent une identification du berceau à la tombe, le suivi des garanties et les flux de travail automatisés en entrepôt. Les étiquettes Gen 4 de Michelin, fabriquées sous licence par Murata à partir de janvier 2025, illustrent une innovation prête à l'échelle. Sur la période de prévision, la capture de valeur par la RFID s'intensifiera à mesure que les plateformes en nuage monétiseront les données d'utilisation des pneus pour la modélisation prédictive. Le TPMS continuera d'ancrer la conformité de sécurité de base, mais les modules hybrides TPMS-RFID deviendront courants à mesure que les équipementiers rechercheront des solutions en un seul package.

En parallèle, les capteurs accéléromètres et jauges de contrainte émergent. L'unité Smart Strain de Bridgestone quantifie la déflexion du flanc indépendamment de la vitesse, tandis que Continental exploite des accéléromètres à axe vertical pour cartographier la rugosité de la route. Ces capacités élèvent les pneus de composants passifs à sondes d'état de la route en temps réel. À mesure que les systèmes de conduite autonome réclament des informations de surface haute fidélité, les concentrateurs multi-capteurs migreront des segments premium vers les segments de volume, alimentant une croissance incrémentale au-delà des revenus de base du TPMS.

Par technologie de connectivité : les réseaux cellulaires permettent l'échelle des flottes

Les pneus compatibles Bluetooth ont dominé les pneus connectés en 2024 avec 36,78 % de part de marché, grâce à des coûts de nomenclature faibles et une intégration facile aux smartphones. Pourtant, la croissance de ce segment ralentit à mesure que les flottes exigent une visibilité à distance continue que les liaisons courte portée ne peuvent pas fournir. Les solutions cellulaires 4G/5G, dont la croissance est projetée à un CAGR de 52,19 %, permettent les mises à jour du micrologiciel par voie hertzienne, l'analyse en périphérie et les alertes en temps réel sur les corridors nationaux. Les partenariats avec les opérateurs de réseaux mobiles aident les fabricants de pneus à intégrer des forfaits de données dans le prix d'achat, réduisant ainsi les frictions à l'adoption. Le V2X reste naissant mais stratégique, permettant aux pneus de diffuser les niveaux d'adhérence aux véhicules et infrastructures à proximité pour des scénarios de sécurité coopérative d'ici 2030.

Le Wi-Fi conserve une niche dans l'analyse en dépôt où des téléchargements à haute bande passante archivent des gigaoctets d'images de température de bande de roulement et d'usure pendant le stationnement nocturne. Des architectures multi-radio combinées sont susceptibles d'équilibrer coût, consommation d'énergie et couverture pour servir les automobilistes privés et les flottes industrielles.

Par taille de jante : les grands diamètres stimulent l'adoption premium

Les pneus montés sur des jantes de 18 à 22 pouces détenaient 56,23 % de la part du marché des pneus connectés en 2024, reflétant la croissance des catégories crossover, berlines premium et fourgonnettes légères. La fonctionnalité connectée s'aligne bien avec les attentes des clients en matière de fonctions de sécurité haute technologie et est plus facile à intégrer dans des cavités de pneus plus larges.

Les produits de plus de 22 pouces — couvrant les SUV de performance, les véhicules électriques de luxe et les camions lourds — devraient progresser à un CAGR de 52,17 %. Des prix unitaires plus élevés justifient l'intégration de capteurs, et des carcasses épaisses protègent mieux les composants électroniques des chocs. À l'inverse, les pneus économiques de 12 à 17 pouces restent sensibles aux prix ; l'adoption sera en retard jusqu'à ce que les coûts matériels baissent.

Par type de propulsion : les véhicules électriques accélèrent l'intégration des capteurs

Les modèles à combustion interne représentaient 66,71 % de la part du marché des pneus connectés en 2024, mais leur croissance plafonne à mesure que l'électrification s'accélère. Les véhicules électriques à batterie, progressant à un CAGR de 52,31 %, présentent des masses à vide plus élevées et des cartographies de couple agressives qui usent la bande de roulement plus rapidement.

Les équipementiers spécifient donc une surveillance avancée de la charge et de la température pour préserver l'autonomie et les marges de garantie. Les hybrides rechargeables suivent une logique similaire mais à des volumes inférieurs. Les véhicules à pile à combustible, bien que de niche, valorisent les données continues de gonflage pour protéger les roues composites coûteuses, offrant des opportunités spécialisées.

Par type de véhicule : les flottes commerciales stimulent les applications avancées

Les voitures particulières ont généré 65,11 % de la part du marché des pneus connectés en 2024, reflétant les volumes unitaires importants et l'équipement obligatoire en TPMS. Cependant, les camions commerciaux lourds constituent la tranche à la croissance la plus rapide, avec un CAGR de 52,23 %, car la maintenance prédictive réduit les coûts d'immobilisation par panne en bord de route.

Les pneus connectés alimentent les tableaux de bord de gestion de flotte avec des prévisions d'usure, permettant des remplacements en juste-à-temps et réduisant le coût total au kilomètre. Les bus, autocars et fourgonnettes utilitaires légères connaissent également une adoption rapide à mesure que les opérateurs de livraison urbaine recherchent la disponibilité et des réductions d'assurance liées à la conformité de sécurité surveillée.

Par canal de vente : l'intégration OEM domine le développement du marché

Les programmes OEM représentaient 83,24 % de la part du marché des pneus connectés en 2024, et progressent à un CAGR de 52,26 % à mesure que les constructeurs automobiles intègrent les capteurs lors de l'assemblage, garantissant la compatibilité avec les réseaux embarqués. La co-conception approfondie entre les équipes d'ingénierie des pneus et des unités de contrôle électronique (ECU) assure des voies de données sécurisées et des alertes de perte de pression sur les tableaux de bord d'usine.

Les kits de marché secondaire peinent avec la complexité d'installation et les interfaces d'unités centrales fragmentées, mais la demande de rétrofit persiste dans les flottes cherchant des tableaux de bord uniformes sur des actifs de marques mixtes. Sur la période 2025-2030, la baisse des prix matériels et les efforts de normalisation pourraient ouvrir des canaux grand public de type « faites-le vous-même » plus larges.

Analyse géographique

En 2024, la région Asie-Pacifique détenait 39,85 % de la part du marché des pneus connectés grâce au poids manufacturier de la Chine et au savoir-faire de miniaturisation des capteurs du Japon. Les incitations gouvernementales aux véhicules électriques et des règles de sécurité agressives poussent les équipementiers locaux à intégrer les pneus connectés comme standard d'usine. Les géants de l'électronique de Corée du Sud fournissent des systèmes sur puce (SOC) et des circuits intégrés de gestion de l'alimentation, assurant l'autosuffisance régionale.

Pendant ce temps, la taille du marché des pneus connectés en Amérique du Nord bénéficie de vastes corridors de transport routier où la maintenance prédictive démontre un retour sur investissement rapide. Les mandats fédéraux TPMS en vigueur depuis 2008 créent une base mature, encourageant les mises à niveau vers des versions prêtes pour la télématique. L'Europe suit un schéma similaire mais ajoute la pression des émissions de carbone, stimulant l'analyse de l'efficacité des pneus.

L'Amérique du Sud, bien que plus petite, affiche le CAGR le plus élevé de 52,28 % à mesure que le Brésil et l'Argentine modernisent leur logistique et adoptent la télématique pour naviguer sur les routes longue distance. Les industries locales de rechapage voient dans les capteurs connectés un moyen de certifier l'état des carcasses, stimulant l'acceptation. Le Moyen-Orient et l'Afrique restent exploratoires mais exploitent les pneus connectés pour la surveillance en climat difficile et la sécurité tout-terrain dans les opérations minières et pétrolières.

Paysage concurrentiel

La concentration du marché est modérée. Bridgestone, Michelin, Continental, Goodyear et Pirelli détiennent la majorité de la part de marché, renforcée par des contrats d'approvisionnement OEM de longue date. Chacun investit dans des plateformes en nuage propriétaires qui convertissent les ensembles de données générés par les pneus en garanties de disponibilité.

Goodyear collabore avec ZF pour intégrer les métriques de friction des pneus dans les logiciels de contrôle du châssis, tandis que son accord avec TDK fournit des MEMS piézoélectriques pour la détection de contrainte de nouvelle génération[3]« Partenariat TDK pour les capteurs avancés », Goodyear, goodyear.com . Continental acquiert des entreprises de capteurs de niche pour combler les lacunes de capacités. Michelin développe les services de flotte numérique en Europe, associant des conseils de maintenance pilotés par l'intelligence artificielle à une tarification par abonnement.

Les fournisseurs de composants tels que Sensata, NXP Semiconductors et DENSO fournissent des ASIC, des batteries et des radios, maintenant leur pouvoir de négociation grâce aux certifications de qualité automobile. Des start-ups comme NIRA Dynamics et Revvo se concentrent sur les algorithmes d'analyse en périphérie, s'associant avec des fabricants de pneus de premier rang cherchant une innovation logicielle rapide sans développements internes coûteux. Des opportunités d'espace blanc persistent dans les rétrofits du marché secondaire, les équipements hors route et les couches d'analyse de données localisées pour les marchés en développement.

Leaders du secteur des pneus connectés

Bridgestone Corporation

Michelin

Continental AG

Goodyear

Pirelli

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juin 2025 : Hankook Tire a lancé le SmartFlex AL51, un pneu premium pour camions et bus intégrant la technologie SmaTEC ciblant cinq domaines de performance : sécurité, kilométrage, résistance aux coupures et entailles, rechapage et freinage. Le pneu bénéficie d'une note de résistance au roulement de Grade 2 et d'une amélioration de 111 % des performances de résistance au roulement par rapport aux produits précédents.

- Janvier 2025 : Goodyear et TNO ont démontré des capacités avancées d'intégration des véhicules dans les systèmes de freinage d'urgence automatique pour l'intelligence des pneus. Cela démontre une efficacité d'atténuation des accidents jusqu'à 80 km/h en conditions humides grâce à l'intégration en temps réel des données sur l'état des pneus et de la route.

- Janvier 2025 : Goodyear a accepté de vendre la marque Dunlop à Sumitomo Rubber Industries pour 701 millions USD, incluant les marques déposées et la propriété intellectuelle pour l'Europe, l'Amérique du Nord et l'Océanie. Les arrangements de transition s'étendront jusqu'en 2026, et des accords d'approvisionnement sur cinq ans seront en place pour un minimum de 4,5 millions de pneus par an.

Périmètre du rapport mondial sur le marché des pneus connectés

| TPMS |

| Capteurs accéléromètres |

| Capteurs à jauge de contrainte |

| Puces RFID |

| Bluetooth |

| Cellulaire (4G/5G) |

| Wi-Fi |

| V2X |

| 12–17 pouces |

| 18–22 pouces |

| Plus de 22 pouces |

| Moteur à combustion interne |

| Véhicule électrique à batterie (BEV) |

| Véhicule électrique hybride rechargeable (PHEV) |

| Véhicule électrique hybride (HEV) |

| Véhicule électrique à pile à combustible (FCEV) |

| Voitures particulières |

| Véhicules utilitaires légers (VUL) |

| Véhicules commerciaux lourds (VCL) |

| Bus et autocars |

| OEM |

| Marché secondaire |

| Amérique du Nord | États-Unis |

| Canada | |

| Reste de l'Amérique du Nord | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Royaume-Uni |

| Allemagne | |

| Espagne | |

| Italie | |

| France | |

| Russie | |

| Reste de l'Europe | |

| Asie-Pacifique | Inde |

| Chine | |

| Japon | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | Émirats arabes unis |

| Arabie saoudite | |

| Turquie | |

| Égypte | |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par composant | TPMS | |

| Capteurs accéléromètres | ||

| Capteurs à jauge de contrainte | ||

| Puces RFID | ||

| Par technologie de connectivité | Bluetooth | |

| Cellulaire (4G/5G) | ||

| Wi-Fi | ||

| V2X | ||

| Par taille de jante | 12–17 pouces | |

| 18–22 pouces | ||

| Plus de 22 pouces | ||

| Par type de propulsion | Moteur à combustion interne | |

| Véhicule électrique à batterie (BEV) | ||

| Véhicule électrique hybride rechargeable (PHEV) | ||

| Véhicule électrique hybride (HEV) | ||

| Véhicule électrique à pile à combustible (FCEV) | ||

| Par type de véhicule | Voitures particulières | |

| Véhicules utilitaires légers (VUL) | ||

| Véhicules commerciaux lourds (VCL) | ||

| Bus et autocars | ||

| Par canal de vente | OEM | |

| Marché secondaire | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Reste de l'Amérique du Nord | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| Espagne | ||

| Italie | ||

| France | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Inde | |

| Chine | ||

| Japon | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Émirats arabes unis | |

| Arabie saoudite | ||

| Turquie | ||

| Égypte | ||

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la valeur en dollars prévue pour les pneus connectés dans le monde d'ici 2030 ?

Le marché des pneus connectés devrait atteindre 94,45 millions USD d'ici 2030, reflétant un CAGR de 52,14 % sur la période 2025-2030.

Quelle région connaîtra la croissance la plus rapide jusqu'en 2030 ?

L'Amérique du Sud affiche le CAGR le plus élevé de 52,28 % à mesure que les mises à niveau des infrastructures et l'adoption de la télématique de flotte s'accélèrent.

Pourquoi les véhicules électriques sont-ils importants pour la demande de pneus connectés ?

Les véhicules électriques pèsent davantage et délivrent un couple instantané, de sorte que la surveillance en temps réel de la charge et de l'usure contribue à préserver l'autonomie et à prolonger la durée de vie des pneus, stimulant l'intégration des capteurs.

Quelle est la part de l'équipement OEM par rapport aux rétrofits du marché secondaire ?

Les canaux OEM représentent 83,24 % des expéditions de 2024 et restent les plus dynamiques à mesure que les capteurs sont intégrés lors de l'assemblage des véhicules.

Quel segment de composants se développe le plus rapidement ?

Les puces RFID pour le suivi tout au long de la durée de vie et la visibilité de la chaîne d'approvisionnement progressent à un CAGR de 52,16 % sur la période 2025-2030.

Quels obstacles de coût freinent une adoption plus large ?

Les coûts élevés des capteurs de qualité automobile et les exigences de fiabilité en conditions difficiles limitent l'adoption dans les segments de véhicules sensibles aux prix.

Dernière mise à jour de la page le: