Taille et part du marché des pneus OTR

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

| Taille du Marché (2025) | 26.17 Milliards de dollars |

| Taille du Marché (2030) | 32.81 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 4.63% CAGR |

| Marché à la Croissance la Plus Rapide | Moyen-Orient et Afrique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des pneus OTR par Mordor Intelligence

La taille du marché des pneus OTR est estimée à 26,17 milliards USD en 2025, et devrait atteindre 32,81 milliards USD d'ici 2030, à un CAGR de 4,63 % durant la période de prévision (2025-2030). La hausse des dépenses d'infrastructure, le rebond des dépenses d'investissement dans le secteur minier et la mécanisation rapide dans les économies émergentes ancrent cette expansion. L'électrification des flottes de transport dans les grandes mines à ciel ouvert constitue un autre catalyseur structurel, illustré par la commande de Fortescue portant sur 475 camions zéro émission. Les fabricants de pneus continuent d'investir des capitaux dans les capacités de production : Bridgestone s'est engagé à agrandir son usine de Kitakyushu pour les pneus premium destinés aux mines et à la construction. La demande accrue se conjugue au resserrement de l'offre de caoutchouc naturel, poussant les producteurs à diversifier leurs sources d'approvisionnement et à accélérer la recherche sur les alternatives biosourcées. Parallèlement, les contrats de pneu en tant que service (TaaS) associés à la télématique redéfinissent l'économie du marché secondaire, réduisant les temps d'arrêt pour les opérateurs de flottes et renforçant la fidélité aux marques premium.

Principaux enseignements du rapport

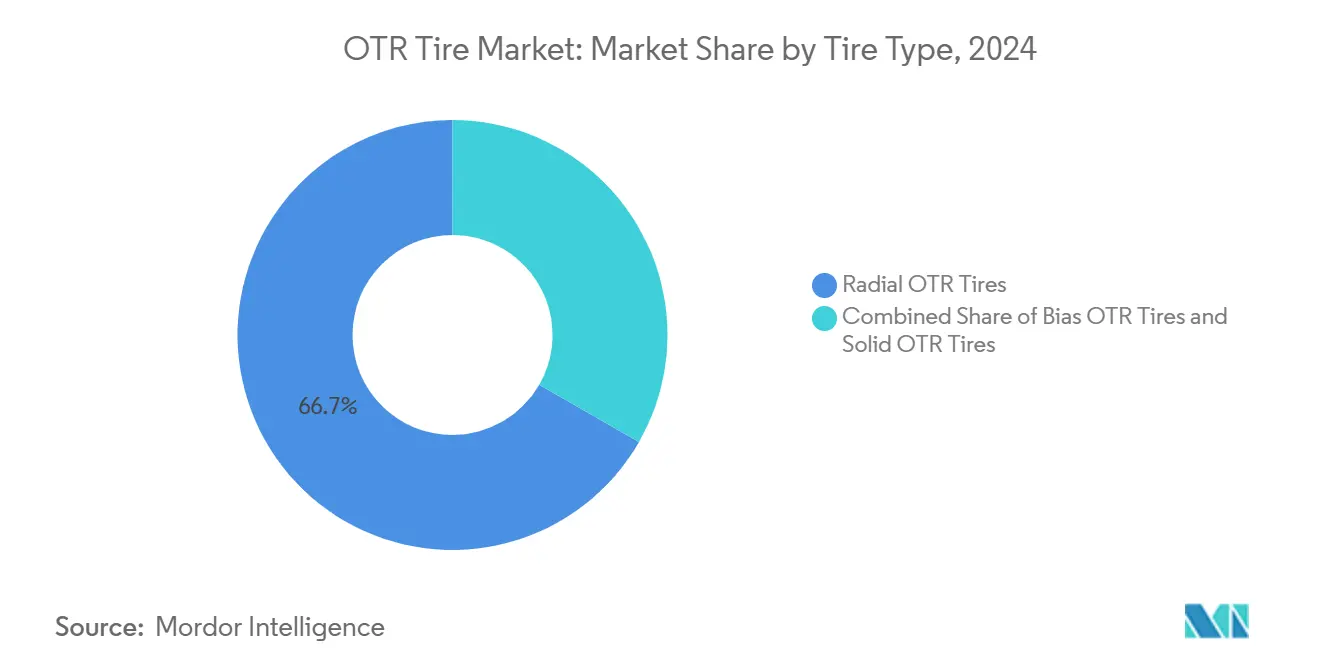

- Par type de pneu, les produits radiaux ont capté 66,71 % de la part du marché des pneus OTR en 2024 ; les pneus pleins devraient progresser à un CAGR de 4,65 % jusqu'en 2030.

- Par type d'équipement, les engins de terrassement ont représenté 24,52 % de la part du marché des pneus tout-terrain en 2024, tandis que les chargeurs et bouteurs devraient croître à un CAGR de 4,78 %.

- Par taille de jante, les roues de moins de 31 pouces ont représenté 38,73 % de la part du marché des pneus OTR en 2024 ; la gamme 41-45 pouces devrait se développer à un CAGR de 4,66 %.

- Par application, la construction était en tête avec 37,18 % de la part du marché des pneus tout-terrain en 2024, tandis que les équipements portuaires progressent à un CAGR de 4,77 %.

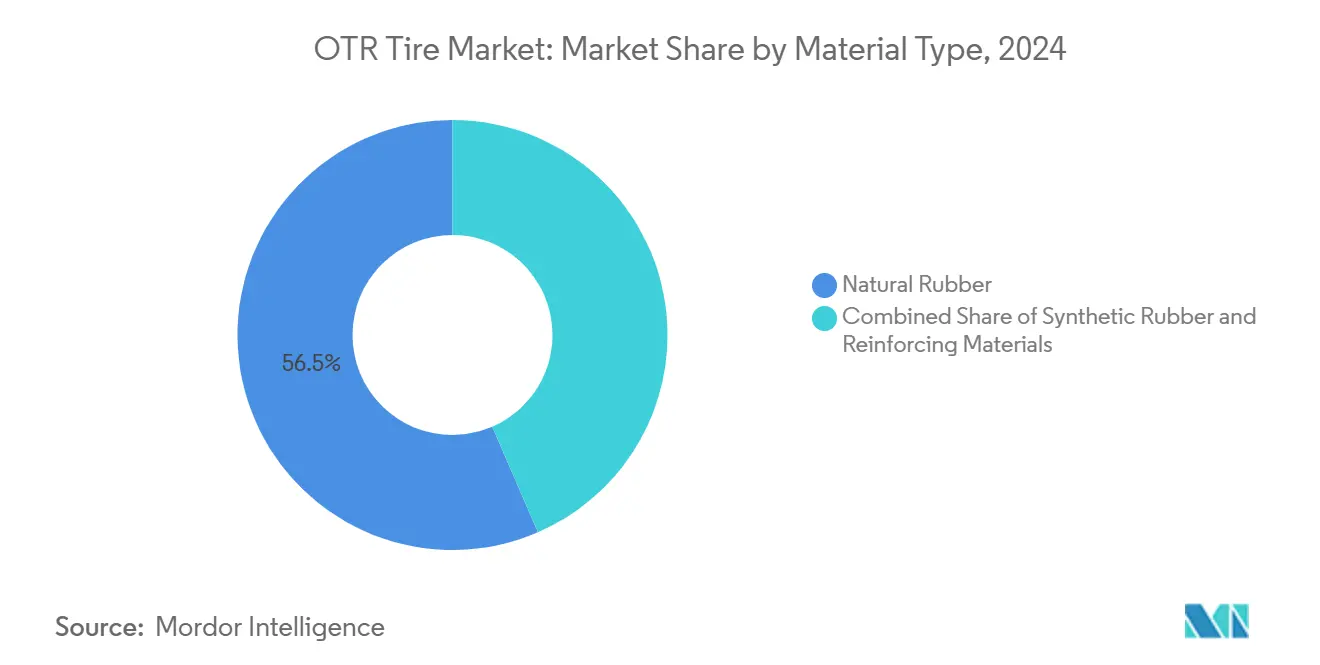

- Par matériau, le caoutchouc naturel représentait 56,47 % de la part du marché des pneus OTR en 2024 ; le segment des matériaux de renforcement devrait afficher un CAGR de 4,75 %.

- Par canal de distribution, le marché secondaire dominait avec 73,27 % de la part du marché des pneus tout-terrain en 2024, progressant à un CAGR de 4,68 %.

- Par géographie, l'Asie-Pacifique représentait 38,33 % de la part du marché des pneus OTR en 2024, tandis que le Moyen-Orient et l'Afrique devraient croître à un CAGR de 4,71 % jusqu'en 2030.

Tendances et perspectives du marché mondial des pneus OTR

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Pipeline de mégaprojets d'infrastructure | +1.2% | Mondial, concentré au Moyen-Orient et en Afrique, Asie-Pacifique | Long terme (≥ 4 ans) |

| Super-cycle des matières premières relançant les dépenses d'investissement minier à grande échelle | +1.0% | Mondial, porté par l'Australie, le Chili, l'Afrique du Sud | Moyen terme (2-4 ans) |

| Mécanisation accélérée | +0.8% | Cœur Asie-Pacifique, extension vers l'Afrique, l'Amérique latine | Moyen terme (2-4 ans) |

| Transition des équipementiers vers des contrats de pneu en tant que service avec télématique intégrée | +0.6% | Amérique du Nord et UE, expansion vers l'Asie-Pacifique | Court terme (≤ 2 ans) |

| Électrification des véhicules miniers souterrains | +0.5% | Mondial, porté par l'Australie, le Canada, l'Afrique du Sud | Moyen terme (2-4 ans) |

| Forte demande de pneus métriques à profil bas | +0.4% | Mondial, concentré en Amérique du Nord, UE | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Pipeline de mégaprojets d'infrastructure

Des projets de transport, d'énergie et de services publics se chiffrant en milliards de dollars soutiennent une demande soutenue en équipements lourds et donc pour le marché des pneus tout-terrain (OTR). Les dépenses de construction de l'Arabie Saoudite en 2025 augmentent de façon exponentielle, en canalisant deux cinquièmes vers les gigaprojets de la province de Riyad[1]"Budget 2025 de l'Arabie Saoudite," Ministère des Finances, mof.gov.sa. Les Émirats arabes unis maintiennent un vaste pipeline couvrant les extensions de métro, les parcs solaires et les quartiers de villes intelligentes[2]"Perspectives d'infrastructure des Émirats arabes unis," Ministère de l'Énergie et des Infrastructures, moei.gov.ae. Ces programmes pluriannuels maintiennent les engins de terrassement et les camions-bennes en service quasi continu, se traduisant par des cycles de remplacement prévisibles : à mesure que les projets passent de la phase de construction à la phase de maintenance, la demande se déplace des équipements d'origine vers le marché secondaire. Ces projets étant concentrés dans des environnements chauds et abrasifs, les composés premium offrant une dissipation thermique supérieure bénéficient d'un pouvoir de fixation des prix et renforcent la différenciation des marques.

Super-cycle des matières premières relançant les dépenses d'investissement minier à grande échelle

Les véhicules électriques à batterie, les panneaux solaires et les technologies de stockage sur réseau relancent l'appétit pour le cuivre, le lithium, le nickel et les terres rares. Les mineurs ont réagi : les flottes de camions de transport autonomes dans les mines de cuivre chiliennes dépassent désormais 360 unités, chacune équipée de pneus de 3 mètres de diamètre dont le prix dépasse 50 000 USD pièce. Epiroc note que les deux tiers de son chiffre d'affaires proviennent déjà des services et des pièces, confirmant une demande soutenue en consommables[3]"Présentation du T1 2025," Relations investisseurs Epiroc, epiroc.com. Le transport électrifié augmente le couple et la charge thermique liée au freinage régénératif, poussant les fabricants de pneus à reconcevoir les composés et les configurations de ceintures en acier. Des cycles d'utilisation plus élevés raccourcissent les intervalles de remplacement, élargissant la part premium du marché des pneus tout-terrain.

Mécanisation accélérée dans l'agriculture des marchés émergents

L'Inde a vendu près de 9 lakh de tracteurs en 2024, un record qui témoigne de la façon dont la mécanisation agricole remodèle les flottes d'équipements ruraux. Les subventions gouvernementales, les prix de soutien minimaux plus élevés et des moussons favorables laissent présager 1 million de ventes de tracteurs sur le marché intérieur d'ici 2026. Des tendances similaires apparaissent en Indonésie et en Afrique subsaharienne, où les pénuries de main-d'œuvre stimulent la demande de tracteurs à plus forte puissance. Chaque tracteur haute puissance consomme des pneus plus durables et une valeur unitaire plus élevée. Les agriculteurs spécifient de plus en plus des constructions radiales et VF pour réduire le compactage du sol et la consommation de carburant, favorisant la premiumisation au sein du marché des pneus OTR. Les dispositifs de crédit subventionné raccourcissent les cycles de remplacement, ancrant les volumes à long terme sur le marché secondaire.

Transition des équipementiers vers des contrats de pneu en tant que service avec télématique intégrée

Le programme TaaS de Goodyear a réduit de quatre cinquièmes les pannes des flottes de livraison du dernier kilomètre aux États-Unis et a éliminé les stocks de pneus détenus par les clients. En associant capteurs, analyses et service permanent, le TaaS convertit les dépenses d'investissement en frais d'exploitation prévisibles, une proposition de valeur qui résonne auprès des grandes flottes. L'intégration par Continental de ContiConnect avec Samsara étend ces avantages aux parcs d'équipements mixtes, créant une visibilité à l'échelle de la flotte. Les alertes prédictives permettant d'éviter les défaillances catastrophiques, les flottes sont davantage disposées à adopter des pneus premium qui maximisent la durée de vie de la carcasse, renforçant le pouvoir de fixation des prix pour les fournisseurs dotés de technologies et consolidant des contrats à long terme qui stabilisent la planification de la production.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Volatilité du caoutchouc naturel | -0.9% | Mondial, aigu dans les chaînes d'approvisionnement dépendantes de l'Asie | Court terme (≤ 2 ans) |

| Fragilité de la chaîne d'approvisionnement | -0.5% | Mondial, concentré dans les équipements spécialisés | Moyen terme (2-4 ans) |

| Concurrence croissante des spécialistes du rechapage et de la location de pneus | -0.4% | Amérique du Nord, UE, marchés matures d'Asie-Pacifique | Moyen terme (2-4 ans) |

| Durcissement des réglementations sur les émissions de particules | -0.3% | Mondial, application stricte en Amérique du Nord, UE | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Volatilité du caoutchouc naturel et des prix pétrochimiques comprimant les marges

Les prix au comptant du caoutchouc naturel ont augmenté d'un cinquième d'un trimestre à l'autre début 2025, les plantations thaïlandaises et indonésiennes ayant subi des pertes de rendement dues aux inondations. L'Inde a enregistré un déficit de 550 000 tonnes, augmentant les coûts d'importation pour les fabricants de pneus nationaux comme Apollo Tyres. Les carcasses OTR contenant des ratios de caoutchouc naturel plus élevés que les pneus pour véhicules de tourisme, l'exposition aux marges est aiguë. Les producteurs se couvrent par des accords d'achat à long terme et se tournent vers des mélanges synthétiques, mais font face à des hausses parallèles des matières premières pétrochimiques. Les budgets de R&D s'orientent désormais vers le caoutchouc biosourcé et les composés recyclés pour amortir la volatilité. Pourtant, le transfert des coûts à court terme reste limité par les budgets des flottes, comprimant les marges d'EBITDA sur l'ensemble du marché des pneus tout-terrain.

Fragilité de la chaîne d'approvisionnement pour les grands moules de pneus OTR et les presses de vulcanisation

Seule une poignée d'entreprises de machinerie fabrique des moules dépassant 4 mètres de diamètre, créant des points d'étranglement. Les perturbations du fret maritime en mer Rouge et les pénuries de conteneurs allongent les délais, retardant les montées en capacité pour les nouvelles tailles. Les hausses générales de tarifs annoncées sur les lignes Asie-Europe augmentent les coûts à destination pour les presses destinées aux nouvelles usines. Certains fabricants relèvent leurs objectifs de stocks de sécurité pour les pièces critiques, tandis que d'autres explorent des partenariats de relocalisation pour diluer le risque de source unique. Les taux d'intérêt élevés augmentent le taux de rendement requis pour les nouvelles capacités, ce qui pourrait ralentir la croissance de l'offre face à une demande stable, susceptible de faire monter les prix de vente moyens sur le marché des pneus tout-terrain (OTR) à moyen terme.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de pneu : domination du radial face à l'innovation du pneu plein

Les constructions radiales contrôlaient 66,71 % du marché des pneus OTR en 2024, portées par une gestion thermique supérieure, une durée de vie de la bande de roulement plus longue et une résistance au roulement plus faible. Les mines premium et les mégaprojets standardisent les radiaux pour optimiser la consommation de carburant et réduire le coût du cycle de vie. Les pneus pleins, bien que représentant une niche en termes de chiffre d'affaires, se développent à un CAGR de 4,65 % à mesure que les opérateurs dans les cours de ferraille et les mines souterraines privilégient l'immunité aux crevaisons au confort de conduite. Le procédé de recyclage hydrothermique de Goodyear, conçu pour récupérer le noir de carbone des carcasses usagées, illustre la façon dont le développement durable s'intègre au développement des produits. Les bandes pleines à pression, autrefois limitées aux chariots élévateurs à faible vitesse, apparaissent désormais sur les chargeurs à grande capacité grâce à des noyaux à double dureté qui atténuent les vibrations. Parallèlement, les constructions diagonales persistent dans les travaux à faible vitesse et à faible budget où le prix d'acquisition prime sur les considérations de coût total, notamment dans certains projets d'infrastructure africains financés par des budgets d'État.

L'argumentaire stratégique des fournisseurs évolue de la profondeur de la bande de roulement vers les données. Les capteurs intégrés dans les produits radiaux transmettent les profils de température et de charge aux tableaux de bord, offrant aux gestionnaires de flotte une visibilité granulaire sur les abus d'exploitation. Par conséquent, les radiaux premium avec IoT intégré commandent régulièrement des primes de prix à deux chiffres tout en réduisant le coût total par heure d'exploitation. Les fabricants de pneus pleins répliquent en vantant un temps d'arrêt nul et une logistique simplifiée — aucun outil à air comprimé requis sur site. Cette proposition de valeur divergente maintient une saine rivalité au sein du marché des pneus OTR tout en ouvrant des passerelles de vente croisée à mesure que les flottes mixtes recherchent des montages optimisés selon les cycles d'utilisation.

Par type d'équipement : leadership des engins de terrassement face à la croissance des chargeurs

Les engins de terrassement ont généré 24,52 % de la part du marché des pneus OTR en 2024, soulignant leur centralité dans les grands travaux civils et les mines à ciel ouvert. Chaque camion de 250 tonnes consomme six pneus ultra-larges dont le prix combiné dépasse 300 000 USD par remplacement, faisant des engins de terrassement une ancre à forte valeur pour les fournisseurs. En revanche, les montages sur chargeurs et bouteurs devraient se développer à un CAGR de 4,78 % à mesure que les gouvernements accélèrent les réparations routières et le dragage portuaire. L'aperçu par Caterpillar d'un Cat 775 prêt pour l'autonomie illustre comment l'électrification des groupes motopropulseurs réécrit les courbes de couple et, par extension, les profils de contrainte des pneus. Les fournisseurs co-conçoivent désormais la géométrie des carcasses avec les équipementiers pour s'adapter aux charges de freinage régénératif.

Les chariots élévateurs et les niveleuses restent des piliers des opérations d'entrepôt et de finition routière, respectivement. Cependant, aucun des deux n'offre la complexité de références du segment « Autres » — tracteurs terminaux, chariots élévateurs à portée et manutentionnaires utilisés dans les hubs logistiques. L'automatisation progresse rapidement dans ce domaine : APM Terminals a commandé 240 unités électrifiées dans six pays, stimulant la demande de pneus pour équipements portuaires. Chaque nouvelle machine autonome tend à fonctionner sur des quarts plus longs, usant les pneus plus rapidement, ce qui amplifie la part du marché secondaire au sein du marché des pneus OTR au sens large.

Par taille de jante : les équipements compacts stimulent la croissance des tailles intermédiaires

Les roues de moins de 31 pouces représentaient 38,73 % de la part des pneus OTR en 2024, car les chargeurs compacts, les chargeurs compacts à direction à glissement et les chariots élévateurs peuplent les chantiers de construction et les entrepôts du monde entier. Ces segments privilégient la maniabilité, et les dimensions de pneus correspondantes restent très standardisées, permettant aux fabricants de tirer parti des économies d'échelle pour l'efficacité des coûts. Les jantes intermédiaires de 41 à 45 pouces progressent à un CAGR de 4,66 %, reflétant l'essor des excavateurs de taille moyenne et des camions-bennes articulés qui comblent l'écart entre les machines compactes et ultra-larges. Les tailles métriques à profil bas introduites sur des jantes de 29 pouces améliorent la stabilité au sol, en accord avec les demandes des équipementiers pour des centres de gravité plus bas. Chaque augmentation de diamètre de jante fait monter le prix unitaire et intensifie la pression sur les chaînes d'approvisionnement en câbles d'acier à mesure que les diamètres de talon s'élargissent.

Au-dessus de 45 pouces, le transport minier de classe ultra reste une niche spécialisée mais exerce une influence disproportionnée sur les réservoirs de profit : les marges sur ces références peuvent dépasser un quart. La capacité de production pour de tels moules gigantesques est rare, renforçant la fragilité de la chaîne d'approvisionnement évoquée précédemment. Les fournisseurs répondent par une technologie de matrices modulaires permettant des modifications dimensionnelles progressives sans remplacement complet du moule, réduisant les délais et les dépenses d'investissement. À mesure que les flottes se modernisent, le centre de gravité dans la distribution des tailles de jantes continuera de dériver vers le haut, élevant le mix premium au sein de la taille du marché des pneus OTR sur l'horizon de prévision.

Par application industrielle : le leadership de la construction face à la montée en puissance des ports

La construction a représenté 37,18 % de la part du marché des pneus OTR en 2024, reflétant les rocades en cours en Inde, les fermes solaires en Chine et les ensembles de gratte-ciels dans le Golfe. Pourtant, les opérations portuaires devraient dépasser tous les autres secteurs verticaux avec un CAGR de 4,77 % à mesure que le commerce mondial de conteneurs rebondit et que l'automatisation élargit les fenêtres de disponibilité côté quai. Suape au Brésil lance le premier terminal entièrement électrique d'Amérique latine, déployant des chariots élévateurs à portée et des tracteurs de cour qui nécessitent des pneus à indice de charge élevé conçus pour un couple instantané. L'exploitation minière reste un poids lourd pérenne grâce au super-cycle des matières premières, tandis que l'agriculture fournit une demande régulière portée par les ventes de tracteurs en Asie du Sud et dans les marchés africains émergents.

Les utilisateurs industriels — aciéries, traiteurs de déchets et usines de pâte à papier — génèrent une demande de profils spécialisés devant résister aux températures élevées, aux produits chimiques ou aux débris métalliques. Les fournisseurs exploitent cette diversité en adaptant les composés avec des stabilisateurs à l'ozone ou des ingrédients ignifuges, débloquant des prix premium. Les flottes multi-secteurs négocient souvent des accords d'approvisionnement cadres, encourageant les fabricants à harmoniser les noms de sculptures et les géométries de carcasses entre les applications, simplifiant la gestion des stocks et consolidant la fidélité dans un marché des pneus OTR de plus en plus axé sur les données.

Par type de matériau : domination du caoutchouc naturel face à l'innovation dans les matériaux de renforcement

Le caoutchouc naturel a représenté 56,47 % du chiffre d'affaires du marché des pneus OTR en 2024 en raison de sa résistance à la déchirure et de sa dissipation thermique inégalées, essentielles pour des charges d'essieu de 50 tonnes dans des mines torrides. Cependant, les perturbations de l'approvisionnement stimulent la recherche sur le latex à base de pissenlit et le granulat recyclé. Continental exploite désormais une usine neutre en CO₂ à Lousado qui intègre des polymères dérivés du pissenlit dans certaines références OTR. Les matériaux de renforcement, notamment les câbles en acier, l'aramide et les composites hybrides, progressent à un CAGR de 4,75 % à mesure que les mines exigent une plus grande résistance à la coupure et moins de temps d'arrêt. Les câbles en acier haute ténacité avec revêtement en laiton prolongent la durée de vie de la carcasse, tandis que les nappes en aramide allègent la carcasse sans sacrifier la résistance.

Le caoutchouc synthétique offre une qualité plus constante mais fait face à ses propres vents contraires liés aux prix pétrochimiques. Des recycleurs de caoutchouc comme Tyromer fournissent du granulat dévulcanisé à Apollo Tyres, soutenant un objectif de deux cinquièmes de contenu recyclé d'ici 2030. Ces initiatives s'inscrivent dans les objectifs ESG des grands groupes miniers, stimulant l'adoption d'écolabels. Les fournisseurs maîtrisant la flexibilité des matériaux peuvent atténuer les chocs sur les matières premières, préserver les marges et se différencier dans un marché des pneus OTR de plus en plus centré sur la durabilité.

Par canal de distribution : la suprématie du marché secondaire soutient la croissance

Avec une part de 73,27 %, le marché secondaire est le moteur de revenus incontesté du marché des pneus OTR, soutenu par trois changements de pneus ou plus sur la durée de vie d'un engin lourd. Il devrait également croître à un CAGR robuste de 4,68 %. Le réseau mondial d'ingénierie de terrain de Bridgestone, avec 130 points de service, illustre comment le support sur site renforce la fidélité à la marque. Les tableaux de bord pilotés par l'IA prédisent l'usure des crampons et planifient les échanges en fosse, réduisant considérablement les temps d'arrêt imprévus. Les vitrines numériques effacent davantage les barrières géographiques : l'acquisition de Tyroola par Michelin en Australie illustre la volonté de fusionner le commerce électronique avec les réseaux physiques.

Les canaux équipementiers restent cruciaux pour les gains de spécification sur les nouvelles plateformes, mais font face à des limitations de volume inhérentes liées aux cycles de vente des équipements. Le TaaS brouille les frontières des canaux en intégrant la fourniture de pneus dans des contrats de disponibilité globaux, migrant une partie des revenus du marché secondaire vers des abonnements. À mesure que les flottes externalisent le risque vers des prestataires offrant un coût garanti par heure, la fidélité devrait se resserrer autour des fournisseurs dotés de données, renforçant la stratification premium au sein du marché des pneus OTR.

Analyse géographique

L'Asie-Pacifique détenait 38,33 % de la part du marché des pneus tout-terrain en 2024, portée par le mastodonte de la construction chinois, le boom des tracteurs en Inde et les mines de cuivre et de minerai de fer en Australie. L'expansion de Bridgestone en Inde et un nouveau centre technologique satellite à Pune soulignent l'investissement régional soutenu. L'Asie du Sud-Est diversifie les empreintes de fabrication hors de Chine, générant des volumes OE et de marché secondaire supplémentaires. Les minéraux de transition énergétique en Australie-Occidentale maintiennent les camions-bennes de classe ultra à forte utilisation, ancrant la demande de pneus de 57 pouces pesant chacun plus de 3 tonnes.

Le Moyen-Orient et l'Afrique est la région à la croissance la plus rapide, avec un CAGR prévu de 4,71 %. Le vaste pipeline de l'Arabie Saoudite couvrant NEOM, The Line et le complexe balnéaire de la mer Rouge exige un terrassement continu et un transport d'agrégats. Les Émirats arabes unis investissent massivement dans les extensions de métro, les parcs solaires et les usines d'hydrogène vert, et élargissent leurs flottes d'équipements. En Afrique, les mines de platine d'Afrique du Sud et la ceinture de cuivre de Zambie soutiennent les commandes premium de pneus OTR, tandis que les modernisations portuaires de Lagos à Mombasa stimulent l'adoption des jantes de 41 à 45 pouces.

L'Amérique du Nord progresse régulièrement grâce à la loi américaine sur les investissements dans les infrastructures et l'emploi, qui alloue des fonds aux routes et aux ponts, soutenant les commandes de remplacement pour les niveleuses et les finisseurs. Les projets de cuivre et de lithium andins en Amérique du Sud soutiennent une demande robuste malgré l'instabilité politique, et l'Europe se concentre sur les mandats d'économie circulaire, orientant les achats vers des pneus à haute teneur en matériaux recyclés. Collectivement, ces régions matures combinent une croissance modeste des volumes avec des prix de vente moyens plus élevés, préservant la rentabilité globale du marché mondial des pneus tout-terrain.

Paysage concurrentiel

Le marché est modérément concentré, les cinq premiers acteurs détenant une part significative, impliquant une vive rivalité mais une marge pour les spécialistes régionaux. L'acquisition par Yokohama de l'activité OTR de Goodyear a été finalisée en février 2025, lui donnant un accès immédiat aux comptes miniers nord-américains. L'achat de Camso par CEAT élargit sa gamme de références dans les niches neige et agro-industrielles. La gamme MASTERCORE de Bridgestone, désormais déployée dans 100 mines, exploite un câble en acier propriétaire pour augmenter la durée de vie des carcasses au minimum.

L'innovation dans les espaces blancs se concentre sur les carcasses prêtes pour l'électrification et les plateformes d'analyse prédictive. BKT pilote des étiquettes blockchain pour la traçabilité des carcasses de l'usine au site minier. Continental cède ContiTech pour affiner son focus sur les pneus, libérant des dépenses d'investissement pour la R&D dans les matériaux renouvelables.

Des entrants chinois tels que ZC Rubber investissent massivement dans une usine greenfield au Mexique pour contourner les droits de douane américains, mettant les acteurs établis sous pression sur les coûts. Avec un montant considérable de dépenses d'investissement annoncées au sein du groupe, la course est lancée pour combiner durabilité, connectivité et production localisée en une proposition convaincante pour les gestionnaires de flotte naviguant dans des marges d'exploitation serrées.

Leaders du secteur des pneus OTR

Bridgestone Corporation

Michelin

Continental AG

The Goodyear Tire & Rubber Company

Nokian Tyres plc

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Avril 2025 : Continental AG a annoncé des plans pour scinder ContiTech, se transformant en fabricant de pneus pur jeu.

- Février 2025 : Yokohama Rubber a finalisé l'acquisition de l'activité OTR mondiale de Goodyear pour 905 millions USD.

Périmètre du rapport mondial sur le marché des pneus OTR

| Pneus OTR radiaux |

| Pneus OTR diagonaux |

| Pneus OTR pleins |

| Engins de terrassement |

| Chargeurs et bouteurs |

| Camions-bennes |

| Tracteurs |

| Chariots élévateurs |

| Niveleuses |

| Autres |

| Moins de 31 pouces |

| 31 à 40 pouces |

| 41 à 45 pouces |

| Plus de 45 pouces |

| Construction |

| Exploitation minière |

| Agriculture |

| Industrie |

| Opérations portuaires |

| Autres |

| Caoutchouc naturel |

| Caoutchouc synthétique |

| Matériaux de renforcement |

| Équipementier d'origine |

| Marché secondaire |

| Amérique du Nord | États-Unis |

| Canada | |

| Reste de l'Amérique du Nord | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Royaume-Uni |

| Allemagne | |

| Espagne | |

| Italie | |

| France | |

| Russie | |

| Reste de l'Europe | |

| Asie-Pacifique | Inde |

| Chine | |

| Japon | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | Émirats arabes unis |

| Arabie Saoudite | |

| Turquie | |

| Égypte | |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type de pneu | Pneus OTR radiaux | |

| Pneus OTR diagonaux | ||

| Pneus OTR pleins | ||

| Par type d'équipement | Engins de terrassement | |

| Chargeurs et bouteurs | ||

| Camions-bennes | ||

| Tracteurs | ||

| Chariots élévateurs | ||

| Niveleuses | ||

| Autres | ||

| Par taille de jante | Moins de 31 pouces | |

| 31 à 40 pouces | ||

| 41 à 45 pouces | ||

| Plus de 45 pouces | ||

| Par secteur d'activité / application | Construction | |

| Exploitation minière | ||

| Agriculture | ||

| Industrie | ||

| Opérations portuaires | ||

| Autres | ||

| Par type de matériau | Caoutchouc naturel | |

| Caoutchouc synthétique | ||

| Matériaux de renforcement | ||

| Par canal de distribution | Équipementier d'origine | |

| Marché secondaire | ||

| Par région | Amérique du Nord | États-Unis |

| Canada | ||

| Reste de l'Amérique du Nord | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| Espagne | ||

| Italie | ||

| France | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Inde | |

| Chine | ||

| Japon | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Émirats arabes unis | |

| Arabie Saoudite | ||

| Turquie | ||

| Égypte | ||

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la valeur projetée du marché mondial des pneus OTR en 2030 ?

Le marché devrait atteindre 32,81 milliards USD d'ici 2030, reflétant un CAGR de 4,63 % à partir de 2025.

Quelle région connaît la croissance la plus rapide pour les pneus OTR ?

Le Moyen-Orient et l'Afrique est la région à la croissance la plus rapide, progressant à un CAGR de 4,71 % jusqu'en 2030 grâce aux projets d'infrastructure et miniers à grande échelle.

Pourquoi les pneus OTR radiaux dominent-ils les montages sur équipements ?

Les radiaux offrent une gestion thermique supérieure, une durée de vie de la bande de roulement plus longue et une résistance au roulement plus faible, assurant 66,71 % de part en 2024 dans les flottes minières et de construction lourdes.

Comment le pneu en tant que service transforme-t-il les stratégies d'approvisionnement ?

Le TaaS associe des pneus premium à la télématique et à la maintenance, transférant les coûts des dépenses d'investissement vers les dépenses d'exploitation tout en réduisant les pannes d'urgence.

Quel est l'impact de la volatilité du caoutchouc naturel sur les fabricants de pneus ?

Une hausse de 20 % des prix du caoutchouc a comprimé les marges en 2025, incitant les fabricants à couvrir l'approvisionnement, à explorer des alternatives biosourcées et à augmenter la teneur en matériaux recyclés.

Quelle catégorie d'équipement génère le chiffre d'affaires le plus élevé dans les pneus OTR ?

Les engins de terrassement occupent la première place, représentant 24,52 % du chiffre d'affaires 2024 en raison de la valeur élevée des pneus ultra-larges pour camions de transport.

Dernière mise à jour de la page le: