Taille et part du marché des pneus pour véhicules commerciaux

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2031 |

|---|---|

| Taille du Marché (2026) | 130.53 Milliards de dollars |

| Taille du Marché (2031) | 166.44 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.98% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des pneus pour véhicules commerciaux par Mordor Intelligence

La taille du marché des pneus pour véhicules commerciaux devrait passer de 124,34 milliards USD en 2025 à 130,53 milliards USD en 2026, pour atteindre 166,44 milliards USD d'ici 2031, avec un TCAC de 4,98 % sur la période 2026-2031. La croissance du marché des pneus pour véhicules commerciaux est portée par la densité persistante des colis du commerce électronique, le transport de matériaux de construction lié aux infrastructures et la radialisation rapide dans les économies émergentes, qui reconfigurent les stratégies d'approvisionnement des flottes. Les équipementiers d'origine et les principaux fabricants de pneus intègrent la télématique dans les nouveaux équipements pour valider les gains d'efficacité énergétique, une démarche qui favorise l'adoption de pneus premium même parmi les opérateurs sensibles aux coûts. Parallèlement, les canaux du marché secondaire dominent toujours les volumes, car les réseaux de services indépendants restent l'épine dorsale de la maintenance des flottes commerciales en Amérique du Sud, en Afrique et dans une grande partie de l'Asie. La dynamique concurrentielle se bifurque : les grands acteurs mondiaux développent des offres de pneus en tant que service basées sur les données. Dans le même temps, les fabricants à bas coûts de Chine et d'Inde pratiquent des prix inférieurs sur le coût rendu, notamment en Afrique et en Asie du Sud-Est.

Principaux enseignements du rapport

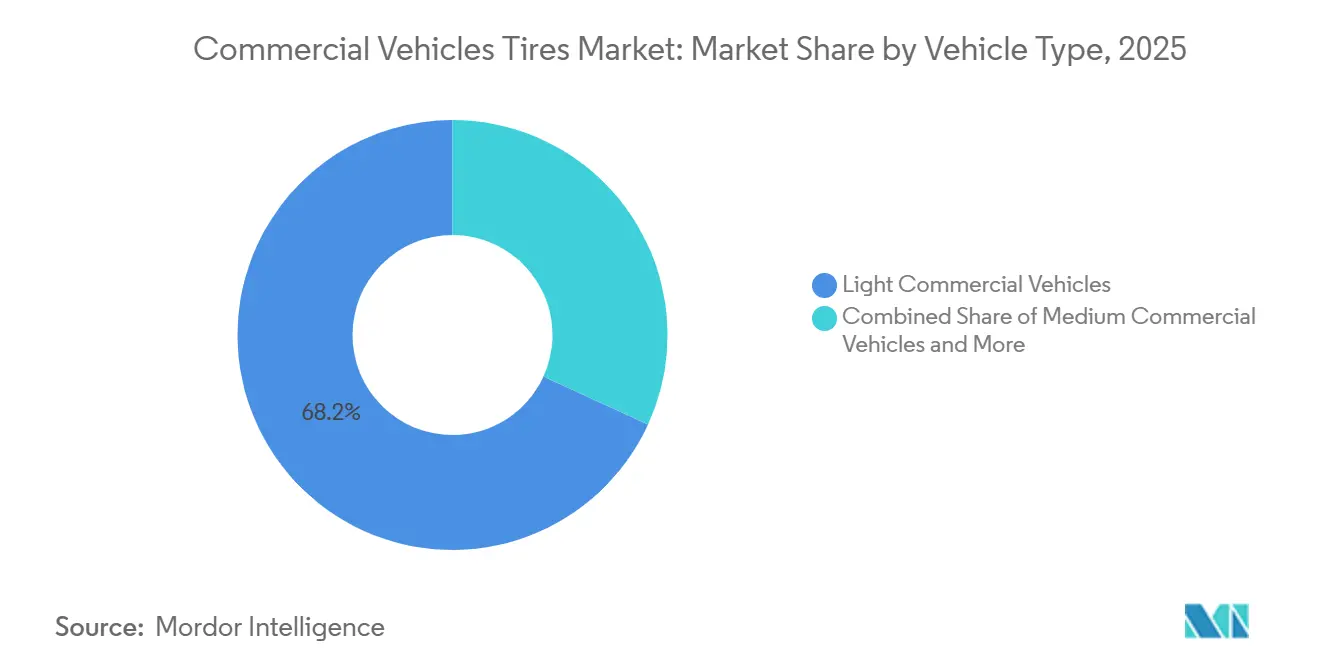

- Par type de véhicule, les véhicules commerciaux légers représentaient 68,17 % du chiffre d'affaires 2025 dans la part de marché des pneus pour véhicules commerciaux, et les véhicules commerciaux lourds devraient enregistrer un TCAC de 5,30 % jusqu'en 2031, le plus rapide parmi toutes les catégories de véhicules.

- Par type de pneu, les produits radiaux dominaient avec 87,71 % de la part de marché des pneus pour véhicules commerciaux en 2025. La catégorie radiale devrait également progresser à un TCAC de 5,21 % jusqu'en 2031, menant la croissance au sein du segment.

- Par application, le transport de marchandises représentait 74,31 % de la part de marché des pneus pour véhicules commerciaux en 2025. L'utilisation dans la construction devrait se développer à un TCAC de 5,98 % durant 2026-2031, le plus rapide parmi toutes les applications.

- Par canal de vente, le segment du marché secondaire représentait 73,37 % de la part de marché des pneus pour véhicules commerciaux en 2025. Les équipements d'origine devraient croître à un TCAC de 5,09 % jusqu'en 2031, dépassant les autres canaux.

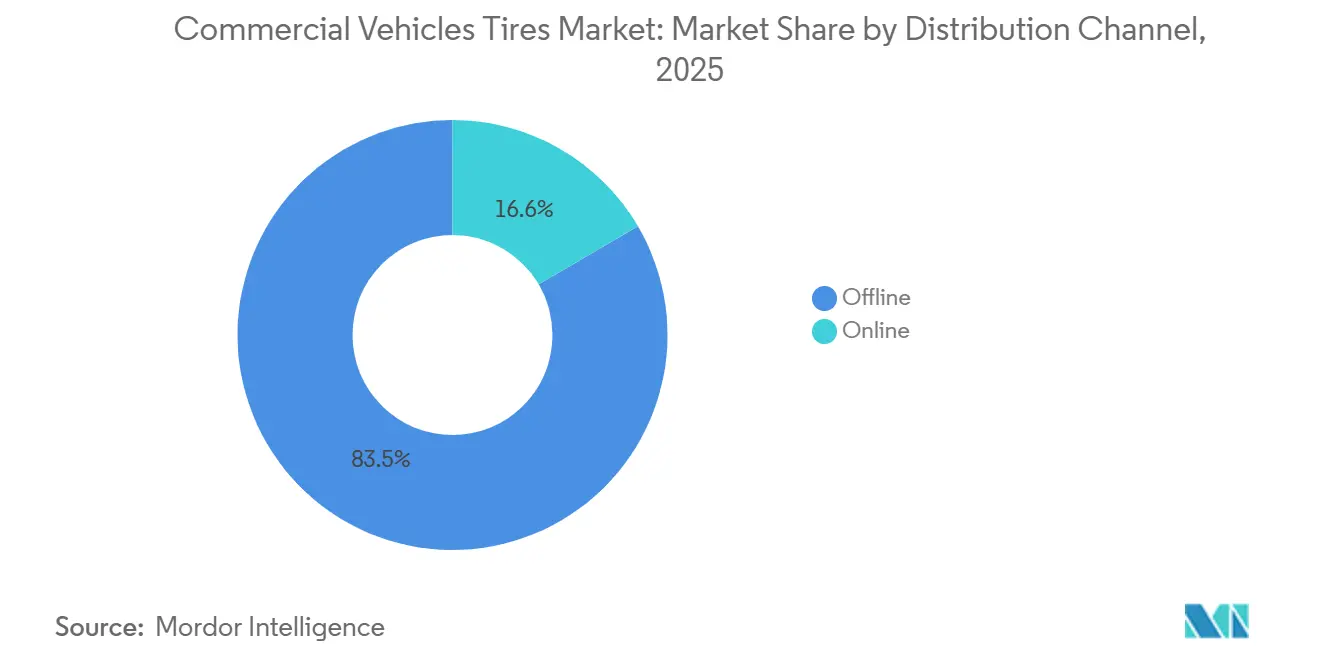

- Par canal de distribution, les points de vente hors ligne représentaient 83,45 % de la part de marché des pneus pour véhicules commerciaux en 2025. Les plateformes en ligne devraient progresser à un TCAC de 7,23 % jusqu'en 2031, le plus élevé parmi les modes de distribution.

- Par catégorie de prix, les pneus milieu de gamme représentaient 39,82 % du chiffre d'affaires 2025 sur le marché des pneus pour véhicules commerciaux. Les pneus premium devraient afficher un TCAC de 5,80 % sur 2026-2031, menant la croissance dans toutes les tranches de prix.

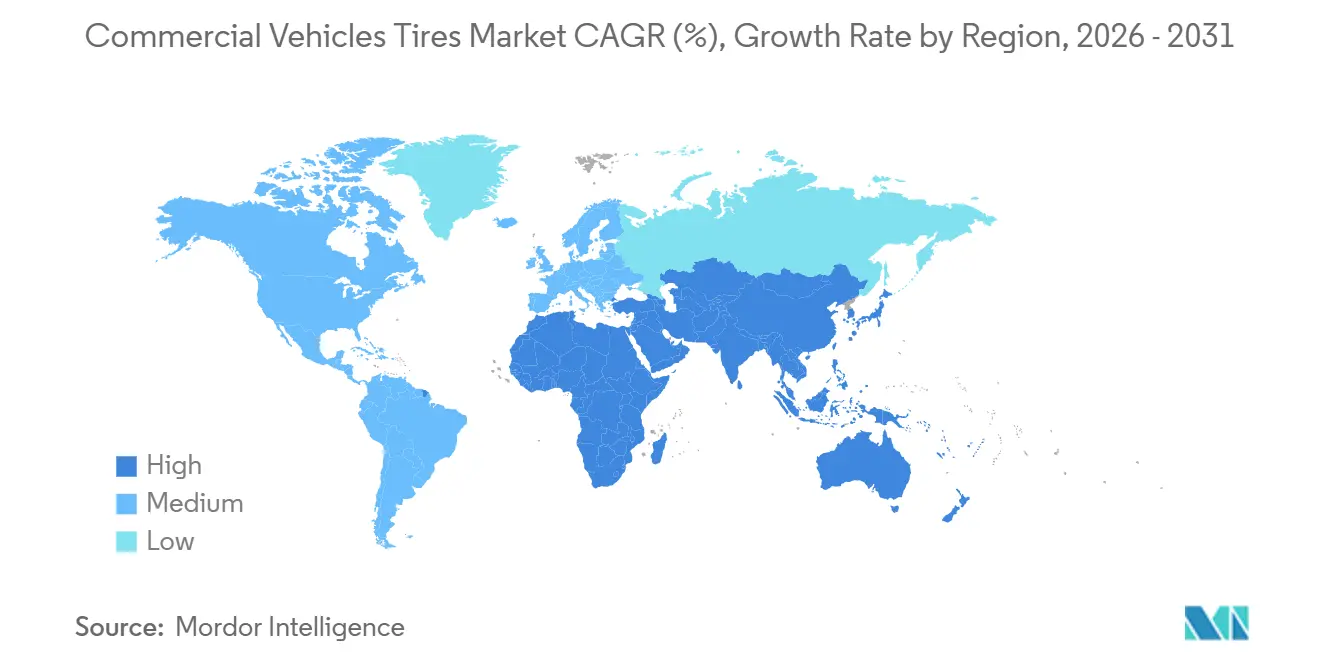

- Par géographie, l'Amérique du Nord dominait avec 55,21 % de la valeur 2025, mais l'Asie-Pacifique progresse à un TCAC de 5,18 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des pneus pour véhicules commerciaux

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Le commerce électronique stimule les livraisons du dernier kilomètre | +1.2% | Mondial, avec une concentration dans les centres urbains d'Amérique du Nord, d'Europe et d'Asie-Pacifique | Court terme (≤ 2 ans) |

| La modernisation des flottes et la radialisation progressent | +0.9% | Inde, Asie du Sud-Est, Amérique latine, Europe de l'Est | Moyen terme (2-4 ans) |

| Les dépenses d'infrastructure élargissent les flottes de transport | +0.8% | Cœur de l'Asie-Pacifique, avec des retombées vers le Moyen-Orient et l'Afrique et l'Amérique du Sud | Moyen terme (2-4 ans) |

| Les corridors logistiques mondiaux s'élargissent | +0.7% | Régions de l'Initiative Ceinture et Route, corridor Inde-Moyen-Orient-Europe | Long terme (≥ 4 ans) |

| Les abonnements aux pneus en tant que service progressent | +0.6% | Amérique du Nord et Union européenne, adoption précoce dans les marchés développés d'Asie-Pacifique | Moyen terme (2-4 ans) |

| La télématique stimule la demande de pneus premium | +0.5% | Mondial, porté par l'Amérique du Nord et l'Europe | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

La hausse des livraisons du dernier kilomètre liées au commerce électronique stimule la demande de pneus pour véhicules commerciaux légers

Les réseaux de livraison le jour même et le lendemain ont connu une forte expansion, augmentant considérablement les taux d'utilisation des véhicules commerciaux légers par rapport aux flottes traditionnelles. Ce changement a raccourci la durée de vie des pneus dans les corridors urbains denses, passant d'une moyenne de plusieurs années à une durée bien plus courte. Amazon a étendu son réseau de partenaires de service de livraison pour englober un grand nombre d'opérateurs mondiaux, introduisant des milliers de fourgonnettes [1]"Amazon to expand Prime delivery services in smaller cities", Reuters, reuters.com. Collectivement, ces fourgonnettes nécessitent un volume substantiel de pneus chaque année. FedEx a alloué des fonds importants pour l'acquisition de véhicules commerciaux légers électriques, ce qui accroît la demande de pneus capables de supporter des poids à vide plus élevés et de gérer les charges de couple instantané. Les données de DHL révèlent que les flottes asiatiques remplacent les pneus plus fréquemment par véhicule chaque année que les flottes européennes, soulignant l'influence de la qualité des routes sur les schémas d'usure des pneus. Le marché se concentre sur des dimensions de pneus spécifiques, qui représentent ensemble la majorité des équipements mondiaux de véhicules commerciaux légers. Ainsi, le marché des pneus pour véhicules commerciaux est étroitement lié à la montée en puissance du trafic de livraison de colis dans les grands centres urbains.

Modernisation des flottes et radialisation dans les marchés émergents

Les obligations liées à la norme Bharat Stage VI en Inde et aux normes comparables en Asie du Sud-Est poussent les transporteurs à remplacer les pneus diagonaux par des pneus radiaux qui réduisent la consommation de carburant et prolongent le kilométrage. Cette évolution a considérablement augmenté le taux de radialisation du pays, créant une vague notable de remplacements à mesure que les stocks de pneus diagonaux vieillissants étaient progressivement retirés. Apollo Tyres a signalé une forte hausse des volumes radiaux sur le marché intérieur, témoignant d'une demande commerciale robuste, notamment à mesure que les obstacles au financement diminuent. Au Brésil, Bridgestone, en collaboration avec Banco do Brasil, a proposé un financement sans intérêt, facilitant un nombre substantiel de mises à niveau vers des pneus radiaux en peu de temps. Bien que l'intérêt pour les pneus radiaux gagne du terrain en Afrique de l'Ouest, les mauvaises conditions routières de la région atténuent les avantages escomptés en matière d'économies de carburant. Malgré ces défis, le marché des pneus pour véhicules commerciaux connaît une forte demande pour des pneus radiaux plus durables, soutenue par l'élargissement des marges unitaires grâce à la prime de performance de cette technologie.

Les dépenses d'infrastructure élargissent les flottes de transport dans la construction

La Chine, l'Inde et les économies du Golfe ont engagé des investissements importants dans les routes, les ports et les projets énergétiques, stimulant directement la demande de pneus pour usage intensif utilisés dans les camions-bennes et les camions-malaxeurs. Le plan de développement de la Chine a alloué un montant substantiel spécifiquement aux projets de transport. La modernisation de l'usine de Kitakyushu par Bridgestone ajoute une capacité pour les grandes jantes adaptée à ce segment [2]"MasterCore Mining Tire Series Whitepaper," Bridgestone Corporation, Bridgestone.com . Pendant ce temps, en Amérique du Nord, les initiatives d'investissement dans les infrastructures soutiennent la demande, même si le marché immobilier montre des signes de ralentissement. Notamment, les tonnes-kilomètres de fret pour les matériaux de construction ont augmenté de manière significative.

Expansion des corridors commerciaux logistiques mondiaux

Les mégaprojets tels que la Ceinture et la Route et le Corridor économique Inde-Moyen-Orient-Europe créent des voies de fret contiguës nécessitant des pneus haute durabilité pour le transport longue distance. Les transporteurs qui négocient la chaleur du désert ou le froid alpin apprécient les formules de bande de roulement conçues pour les extrêmes propres à chaque itinéraire. Les fabricants de pneus ajoutent des points de service et des ateliers de rechapage dans les hubs logistiques pour sécuriser des contrats de fidélisation sur l'ensemble du cycle de vie des produits. Le développement des corridors favorise également les coentreprises locales qui réduisent les délais et les droits d'importation, renforçant la résilience des chaînes d'approvisionnement mondiales. À mesure que le trafic augmente, l'harmonisation des normes de qualité entre les frontières favorise davantage les marques établies disposant de références multi-régionales.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| La hausse des prix du caoutchouc et du pétrole brut augmente les coûts | -0.4% | Mondial, affectant particulièrement les marchés émergents sensibles aux prix | Court terme (≤ 2 ans) |

| Des réglementations plus strictes sur les émissions et l'élimination | -0.3% | Europe, Amérique du Nord, avec une expansion progressive vers l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Les pneus à faible résistance au roulement retardent le remplacement | -0.3% | Mondial, avec un impact prononcé dans les marchés développés adoptant des pneus premium | Moyen terme (2-4 ans) |

| La concurrence du rechapage réduit la demande de pneus neufs | -0.2% | Marchés émergents, notamment les segments de flottes commerciales sensibles aux prix | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

La volatilité des prix du caoutchouc naturel et du pétrole brut alourdit les coûts des intrants

Les prix du caoutchouc naturel ont fortement augmenté, tandis que les prix du pétrole brut ont fluctué considérablement. Ces mouvements ont comprimé les marges brutes de la plupart des fabricants de pneus. En réponse à l'inflation des matières premières, Michelin a relevé ses prix catalogue en Europe et en Amérique du Sud. Cependant, les fabricants plus petits, aux capacités de couverture limitées, ont subi une érosion de leurs marges plus significative. Par exemple, Apollo Tyres a enregistré une baisse notable de son EBITDA malgré des volumes en hausse. Les flottes se sont adaptées en différant leurs achats et en intensifiant leurs efforts de rechapage. De nombreux opérateurs brésiliens ont choisi de reporter l'achat de pneus neufs, optant plutôt pour le recreusage. Ces fluctuations de prix non seulement compriment les cycles de remplacement, mais tempèrent également la croissance du marché des pneus pour véhicules commerciaux durant les périodes inflationnistes.

Des réglementations plus strictes sur les émissions et l'élimination imposées aux fabricants de pneus

Les nouvelles règles de l'Union européenne sur l'étiquetage et la responsabilité des producteurs poussent à une plus grande utilisation de matières recyclées et à un suivi plus clair de la fin de vie. Pour se conformer, les entreprises investissent dans de nouvelles lignes de mélange pour le granulat dévulcanisé et repensent leurs produits pour faciliter le recyclage. Les grands fabricants, avec leurs budgets de recherche et développement plus importants, peuvent mieux absorber ces coûts que leurs homologues plus petits, ce qui leur facilite l'accès au marché. Pendant ce temps, les États d'Amérique du Nord déploient des réglementations similaires, et les économies avancées de la région Asie-Pacifique laissent entrevoir un alignement, amplifiant l'impact mondial sur les coûts. Il est intéressant de noter que ces réglementations stimulent également les volumes de rechapage, car la réutilisation des carcasses contribue à atteindre les objectifs d'économie circulaire.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de véhicule : les véhicules commerciaux légers portent le volume du marché

En 2025, les véhicules commerciaux légers ont représenté une part dominante de 68,17 % du marché, portés par la montée en puissance des livraisons de colis du commerce électronique. Cependant, les véhicules commerciaux lourds devraient dépasser les véhicules commerciaux légers, avec un TCAC robuste de 5,30 %. Cette tendance indique un changement notable sur le marché des pneus pour véhicules commerciaux. Les véhicules commerciaux légers privilégient principalement des dimensions de pneus spécifiques, bénéficiant d'économies d'échelle dans la fabrication. Pendant ce temps, les véhicules commerciaux moyens sont étroitement alignés sur la croissance du PIB dans les marchés émergents. L'adoption des véhicules commerciaux lourds est en hausse, portée par les extensions d'autoroutes et les réglementations strictes sur les émissions, conduisant au retrait des anciennes flottes de tracteurs.

Les acheteurs de véhicules commerciaux lourds se tournent de plus en plus vers les pneus larges à montage simple, qui peuvent réduire considérablement le poids du véhicule. Cela améliore non seulement l'efficacité énergétique, mais augmente également les capacités de charge utile. Le M860 de Bridgestone a marqué les esprits, s'assurant une part notable du marché de remplacement des véhicules commerciaux lourds en Amérique du Nord lors de son année de lancement, soulignant la demande pour des pneus longue durée. Dans des régions comme l'Inde et l'Asie du Sud-Est, des initiatives de crédit parrainées par les gouvernements facilitent les mises à niveau des véhicules commerciaux lourds. Ces mises à niveau ajoutent non seulement plusieurs positions de pneus par véhicule, mais amplifient également la demande globale. Avec des prototypes de camions électriques appelés à passer des flottes pilotes après 2027, les conceptions de pneus capables de gérer le couple instantané sont sur le point de redéfinir le paysage des pneus pour véhicules commerciaux.

Par type de pneu : la domination des pneus radiaux face à la disruption des pneus pleins

Les pneus radiaux représentent déjà 87,71 % de part de marché et progressent à un TCAC de 5,21 %, soutenant la prime de part de marché des pneus pour véhicules commerciaux dont bénéficient les grands acteurs mondiaux. Bien que les pneus diagonaux, connus pour leur résistance aux crevaisons, dominent les secteurs miniers hors route et agricoles, leur prévalence diminue chaque année dans les pays de l'OCDE. Les pneus pleins, principalement utilisés dans les chariots élévateurs et les portiques de quai, répondent à un marché de niche. Ce segment reste stable, soutenu par les investissements dans l'automatisation des entrepôts.

Les marchés émergents jouent un rôle crucial : ces dernières années, l'Inde a connu une croissance significative de la pénétration des pneus radiaux, avec des projections suggérant de nouvelles hausses sous réserve d'un meilleur accès au financement. Le pneu X Multi Energy D de Michelin, conçu pour les camions électriques, a démontré une autonomie étendue lors des essais de DHL. Cela souligne l'alignement des avancées des pneus radiaux avec les objectifs mondiaux de décarbonation. Étant donné que les carcasses radiales ont une durée de vie plus longue et se prêtent au rechapage, on observe un glissement notable des revenus du marché secondaire vers des modèles orientés services. Cette tendance pousse le marché des pneus pour véhicules commerciaux vers davantage de contrats sur le cycle de vie.

Par application : l'exploitation minière s'impose comme le leader de la croissance

Le transport de marchandises représentait 74,31 % de la demande en 2025 et restera dominant à mesure que les tonnes-kilomètres de fret mondiales augmentent avec la relocalisation et le commerce de détail omnicanal. La construction, cependant, est le segment à la croissance la plus rapide, avec un TCAC de 5,98 % dans le contexte des dépenses d'infrastructure en Asie-Pacifique et au Moyen-Orient. Les transports en commun, l'exploitation minière et l'agriculture constituent des bassins plus petits liés aux cycles d'approvisionnement gouvernementaux et aux prix des matières premières.

D'ici 2030, les projets de la Ceinture et de la Route de la Chine devraient déployer un nombre significatif de véhicules de construction, chacun consommant plusieurs pneus par an. En quelques mois après son lancement, le Fuel Max de Goodyear a sécurisé une part notable du marché au Moyen-Orient, soulignant la volonté des opérateurs d'investir pour réduire les temps d'arrêt. De Paris à Singapour, les villes imposent désormais des pneus à faible bruit pour les bus électriques. Cette impulsion pousse les fournisseurs à concevoir des blocs de bande de roulement qui non seulement réduisent le bruit de roulement, mais répondent également aux normes d'adhérence sur sol mouillé. Ces niches spécialisées élargissent le marché des pneus pour véhicules commerciaux, le faisant évoluer au-delà d'une focalisation exclusive sur le fret.

Par canal de vente : domination du marché secondaire avec accélération des équipements d'origine

Les réseaux du marché secondaire représentaient 73,37 % des ventes en 2025, ancrant le leadership en volume sur le marché des pneus pour véhicules commerciaux. Les distributeurs indépendants prospèrent sur les marchés avec des flottes vieillissantes et fragmentées, notamment en Afrique et en Amérique du Sud, où 80 à 85 % des achats s'effectuent en dehors des canaux des équipementiers d'origine. Pourtant, les équipements d'origine progressent à un TCAC de 5,09 % à mesure que les fabricants de pneus concluent des accords pluriannuels de pneus en tant que service au moment de l'achat du véhicule.

Les constructeurs de camions en Amérique du Nord et en Europe associent de plus en plus les pneus à la télématique. Par exemple, Bridgestone a conclu un accord avec Daimler Truck couvrant les véhicules électriques Freightliner Cascadia sur plusieurs années. Pendant ce temps, en Chine, la part de marché des équipementiers d'origine augmente progressivement, grâce aux systèmes de surveillance de la pression des pneus installés en usine. Ces systèmes, qui dépendent de capteurs spécifiques à la marque, stimulent les achats sur le marché secondaire. Les plateformes numériques telles que TireConnect bouleversent le secteur en standardisant les prix, en comprimant les marges des distributeurs et en proposant une livraison le jour même, défiant directement les points de vente physiques traditionnels. Ce paysage hybride en évolution modifie considérablement l'économie des détaillants sur le marché plus large des pneus pour véhicules commerciaux.

Par canal de distribution : la disruption numérique des réseaux traditionnels

La distribution hors ligne a conservé une part de 83,45 % en 2025 en raison des services d'installation obligatoires, mais les canaux en ligne progressent à un TCAC de 7,23 %. Les zones métropolitaines dotées d'une infrastructure logistique dense prennent en charge des fenêtres de livraison de quatre heures, un modèle de service populaire parmi les flottes de 10 à 50 véhicules recherchant une tarification transparente.

Lors de sa première année d'offre de livraison le lendemain en collaboration avec Goodyear et Michelin, Amazon Business a sécurisé une part estimée du volume commercial américain. Sur la période de prévision, Alibaba a traité d'importantes transactions B2B de pneus, soulignant un changement dans l'approvisionnement transfrontalier sur le marché des pneus pour véhicules commerciaux. Bien que l'économie du dernier kilomètre pose des défis pour les pneus larges pour camions en dehors des grands hubs, les points de vente hors ligne resteront essentiels dans les zones périurbaines. Cependant, à mesure que la transparence numérique augmente, elle comprime les marges des canaux, obligeant les détaillants physiques à enrichir leurs offres avec des services à valeur ajoutée, comme les contrats d'alignement des roues.

Par catégorie de prix : le segment premium gagne en dynamisme

Les produits d'entrée de gamme représentaient 39,82 % du chiffre d'affaires 2025, soulignant l'importance des faibles coûts initiaux pour les flottes fragmentées. En revanche, les pneus premium progressent à un TCAC de 5,80 % à mesure que la télématique capture le récit des économies sur le cycle de vie. En Afrique et en Amérique du Sud, les gammes d'entrée de gamme prospèrent car les taux d'intérêt élevés freinent le financement des dépenses d'investissement, tandis que les acteurs chinois proposent des prix nettement inférieurs à ceux de leurs concurrents.

Le ContiConnect de Continental a démontré que les pneus premium peuvent réduire le coût total des pneus par kilomètre. Cette conclusion a convaincu les flottes d'entreprise de faire le changement, même face à une différence de prix notable. En raison des réglementations européennes sur l'efficacité énergétique, le X Line Energy de Michelin a capturé une part significative du marché européen du transport longue distance. Pourtant, ZC Rubber et Linglong continuent de remporter des contrats avec des flottes plus petites, en s'appuyant sur des conditions de paiement agressives dans des marchés contraints par des problèmes de trésorerie. Cette dynamique, avec sa coexistence à deux niveaux, façonne le paysage tarifaire du marché des pneus pour véhicules commerciaux.

Analyse géographique

L'Amérique du Nord représente une part de 55,21 % de la valeur mondiale en 2025, sa domination étant soutenue par le fret longue distance de classe 8 et l'adoption précoce des pneus en tant que service parmi les méga-flottes comme J.B. Hunt. En 2025, les tonnes-kilomètres de fret ont augmenté, portées par l'impact de la relocalisation sur le trafic transfrontalier. Pendant ce temps, de nombreuses flottes de chaîne du froid, bénéficiant de la technologie à faible résistance au roulement, prolongent désormais leurs intervalles de remplacement. Au Canada, les réglementations saisonnières hivernales entraînent des pics de demande trimestriels, avec une part significative des camions en Ontario et au Québec utilisant des pneus neige dédiés. De plus, Goodyear a enregistré une croissance des ventes de pneus pour la construction en 2025, grâce aux projets d'infrastructure américains financés par la loi sur l'investissement dans les infrastructures et l'emploi.

L'Asie-Pacifique devrait être la région à la croissance la plus rapide, avec un TCAC de 5,18 %. La Chine représentait une part significative des véhicules commerciaux, tandis que l'Inde a connu une croissance notable des ventes intérieures [3]"Commercial Vehicle Sales 2025,", Society of Indian Automobile Manufacturers, siam.in. Les mandats gouvernementaux et l'expansion des flottes du commerce électronique, avec Lazada et Shopee exploitant un nombre substantiel de fourgonnettes, alimentent ces volumes. Cependant, avec une pénétration du rechapage dépassant un pourcentage considérable dans les segments de transport lourd, la demande de pneus neufs est tempérée. Le Japon et la Corée du Sud, bien que principalement axés sur les remplacements, sont également des terrains d'essai pour les pneus spécifiques aux véhicules électriques.

L'Europe représentait une part significative de la valeur du marché mondial. Des lois d'étiquetage plus strictes ont stimulé la pénétration des pneus à faible résistance au roulement à un pourcentage élevé, permettant aux fournisseurs premium de dégager des marges plus importantes. Le virage de l'Allemagne vers les camions électriques, avec une part notable des nouvelles ventes électrifiées, a suscité des collaborations telles que le partenariat Continental-Daimler pour optimiser les facteurs de charge plus élevés. Après le Brexit, le Royaume-Uni a connu une baisse des volumes de transport longue distance par rapport aux niveaux d'avant le Brexit, entraînant un pivot de la demande de pneus vers des itinéraires domestiques plus courts. En Amérique du Sud, le déclin des ventes de camions neufs au Brésil a impacté les volumes des équipementiers d'origine, mais le rechapage sur le marché secondaire est resté résilient. Le Moyen-Orient et l'Afrique, malgré leur taille plus modeste, ont connu une forte croissance à deux chiffres des flottes de construction et d'exploitation minière. Notamment, la consommation de pneus pour la construction aux Émirats arabes unis a fortement augmenté en prévision de l'Expo 2030. Ces diverses tendances régionales illustrent la résilience du marché des pneus pour véhicules commerciaux face aux fluctuations économiques.

Paysage concurrentiel

Le marché des pneus pour véhicules commerciaux est dominé par un niveau premium — comprenant Bridgestone, Michelin, Continental et Goodyear — qui représente une part significative de la valeur mondiale. En revanche, le segment d'entrée de gamme fragmenté est mené par des acteurs tels que ZC Rubber, Giti, Apollo et MRF. Les leaders premium réalisent des investissements importants en recherche et développement. Par exemple, Michelin s'est concentré sur les composés à faible résistance au roulement et spécifiques aux véhicules électriques, préservant ainsi ses avantages techniques. Pendant ce temps, Bridgestone a fait la une des journaux avec son acquisition de Webfleet, lui accordant une télématique propriétaire. Cette démarche permet à Bridgestone de proposer des offres groupées de pneus et de logiciels, renforçant la fidélité des opérateurs de flottes.

D'un autre côté, les fournisseurs d'entrée de gamme s'appuient sur une fabrication à grande échelle dans des régions à faibles coûts. L'expansion de ZC Rubber en Thaïlande en est un exemple, où elle vise une augmentation substantielle en ciblant stratégiquement les marchés de l'ASEAN protégés par des droits de douane. En Inde, Apollo et MRF attirent les flottes plus petites en proposant des prix inférieurs à ceux de leurs concurrents de premier rang. Bien que les avancées technologiques deviennent plus uniformes dans l'ensemble du secteur, les différences réglementaires créent encore un fossé dans les offres de produits. Par exemple, les pneus destinés à l'Union européenne doivent répondre à des normes strictes en matière de bruit et de résistance au roulement, tandis que dans les marchés émergents, l'accent est davantage mis sur la résistance aux crevaisons que sur l'efficacité.

Il existe un potentiel croissant dans les domaines des pneus pour camions électriques et des abonnements pour les flottes de taille moyenne, deux segments qui manquent actuellement d'un leader clairement établi. Le ContiConnect de Continental, qui supervise un nombre significatif de pneus commerciaux dans le monde, a démontré une réduction notable des temps d'arrêt pour les flottes pilotes. Cela souligne l'idée que, sur le marché actuel, ce sont les données — et non le simple volume de caoutchouc — qui améliorent les marges bénéficiaires. À l'avenir, l'intégration de la technologie, l'expansion des capacités régionales et le passage à des modèles de revenus basés sur les services sont appelés à façonner le paysage concurrentiel du marché des pneus pour véhicules commerciaux.

Leaders du secteur des pneus pour véhicules commerciaux

Bridgestone Corporation

Continental AG

The Goodyear Tire & Rubber Company

Hankook Tire & Technology

Yokohama Rubber Co., Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mai 2025 : Balkrishna Industries Ltd, le premier fabricant indien de pneus hors route, vise à plus que doubler son chiffre d'affaires d'ici la fin de la décennie. Cet objectif ambitieux est porté par des initiatives stratégiques, notamment l'augmentation des ventes dans ses segments principaux de pneus hors route et de noir de carbone, ainsi que la pénétration des marchés des pneus radiaux pour voitures particulières premium et pour véhicules commerciaux.

- Février 2025 : Goodyear Tire & Rubber Company a dévoilé sa dernière offre : le pneu Cooper® WORK Series™ Regional Haul All-position (RHA) 2. Conçu spécifiquement pour les véhicules commerciaux super-régionaux et régionaux, le RHA 2, certifié SmartWay*, promet un kilométrage prolongé et une usure régulière, répondant aux besoins du marché croissant des véhicules commerciaux super-régionaux.

Portée du rapport mondial sur le marché des pneus pour véhicules commerciaux

Le rapport sur le marché des pneus pour véhicules commerciaux est segmenté par type de véhicule (véhicules commerciaux légers, véhicules commerciaux moyens et véhicules commerciaux lourds), type de pneu (radial, diagonal et plein), application (fret, transports en commun, construction, exploitation minière et agriculture), canal de vente (équipementier d'origine et marché secondaire), distribution (en ligne et hors ligne), prix (entrée de gamme, milieu de gamme, premium) et géographie (Amérique du Nord, Amérique du Sud, Europe, Asie-Pacifique, Moyen-Orient et Afrique). Les prévisions du marché sont fournies en valeur (USD) et en volume (unités).

| Véhicules commerciaux légers |

| Véhicules commerciaux moyens |

| Véhicules commerciaux lourds |

| Pneus radiaux |

| Pneus diagonaux |

| Pneus pleins |

| Transport de marchandises |

| Transport en commun |

| Construction |

| Exploitation minière |

| Agriculture |

| Équipementier d'origine |

| Marché secondaire |

| En ligne |

| Hors ligne |

| Entrée de gamme |

| Milieu de gamme |

| Premium |

| Amérique du Nord | États-Unis |

| Canada | |

| Reste de l'Amérique du Nord | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | Émirats arabes unis |

| Arabie saoudite | |

| Afrique du Sud | |

| Turquie | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type de véhicule | Véhicules commerciaux légers | |

| Véhicules commerciaux moyens | ||

| Véhicules commerciaux lourds | ||

| Par type de pneu | Pneus radiaux | |

| Pneus diagonaux | ||

| Pneus pleins | ||

| Par application | Transport de marchandises | |

| Transport en commun | ||

| Construction | ||

| Exploitation minière | ||

| Agriculture | ||

| Par canal de vente | Équipementier d'origine | |

| Marché secondaire | ||

| Par canal de distribution | En ligne | |

| Hors ligne | ||

| Par catégorie de prix | Entrée de gamme | |

| Milieu de gamme | ||

| Premium | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Reste de l'Amérique du Nord | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Émirats arabes unis | |

| Arabie saoudite | ||

| Afrique du Sud | ||

| Turquie | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle sera la taille de la demande mondiale de pneus pour camions et autobus d'ici 2031 ?

La taille du marché des pneus pour véhicules commerciaux devrait atteindre 166,44 milliards USD d'ici 2031, reflétant un TCAC de 4,98 % à partir de 2026.

Quel type de véhicule générera le plus d'augmentation incrémentale de la demande de pneus d'ici 2031 ?

Les véhicules commerciaux lourds devraient croître à un TCAC de 5,30 %, dépassant les autres catégories à mesure que les projets d'infrastructure et le fret longue distance rebondissent.

Quelle est la part des pneus radiaux aujourd'hui ?

Les pneus radiaux représentent déjà 87,71 % des revenus mondiaux et continuent de gagner du terrain, notamment en Inde, en Asie du Sud-Est et en Amérique latine.

Quel est le principal frein à la croissance à court terme ?

La volatilité des prix du caoutchouc naturel et du pétrole brut alourdit les coûts des intrants, incitant certaines flottes — notamment en Amérique du Sud et en Afrique — à différer leurs achats ou à se tourner vers le rechapage.

À quelle vitesse les ventes de pneus en ligne progressent-elles ?

Les canaux du commerce électronique pour les pneus commerciaux se développent à environ 7,23 % de TCAC, le plus rapidement dans les marchés urbains denses où les installateurs mobiles assurent un service le jour même.

Dernière mise à jour de la page le: