Taille et Part du Marché des Pneus Hiver

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

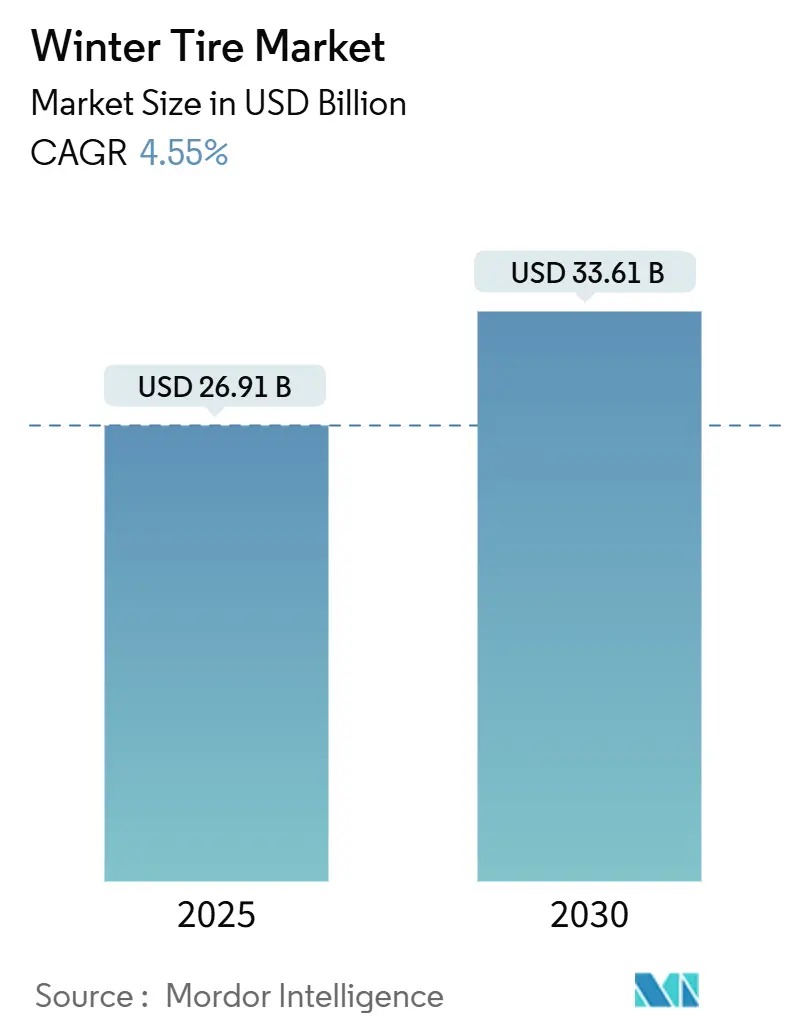

| Taille du Marché (2025) | 26.91 Milliards de dollars |

| Taille du Marché (2030) | 33.61 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 4.55% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Europe |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Pneus Hiver par Mordor Intelligence

La taille du marché des pneus hiver est estimée à 26,91 milliards USD en 2025 et devrait atteindre 33,61 milliards USD d'ici 2030, à un TCAC de 4,55 % au cours de la période de prévision (2025-2030). La trajectoire de croissance reflète l'adoption réglementaire constante, les améliorations technologiques dans la conception des mélanges et l'évolution continue vers les véhicules électriques et les véhicules à jantes plus grandes. L'expansion des règles d'équipement obligatoire en Europe et dans certains pays d'Asie-Pacifique soutient la demande structurelle, tandis que les exigences de certification 3PMSF maintiennent des seuils de performance élevés. L'accent mis par les consommateurs sur la sécurité, notamment dans les régions enneigées, et la premiumisation dans les segments des SUV et des crossovers soutiennent davantage les cycles de remplacement et les prix de vente moyens. La différenciation concurrentielle repose désormais sur des solutions à faible résistance au roulement spécifiques aux véhicules électriques, l'intégration de matériaux biosourcés et des programmes d'abonnement de stockage qui répondent aux difficultés liées à la possession de deux jeux de pneus.

Points Clés du Rapport

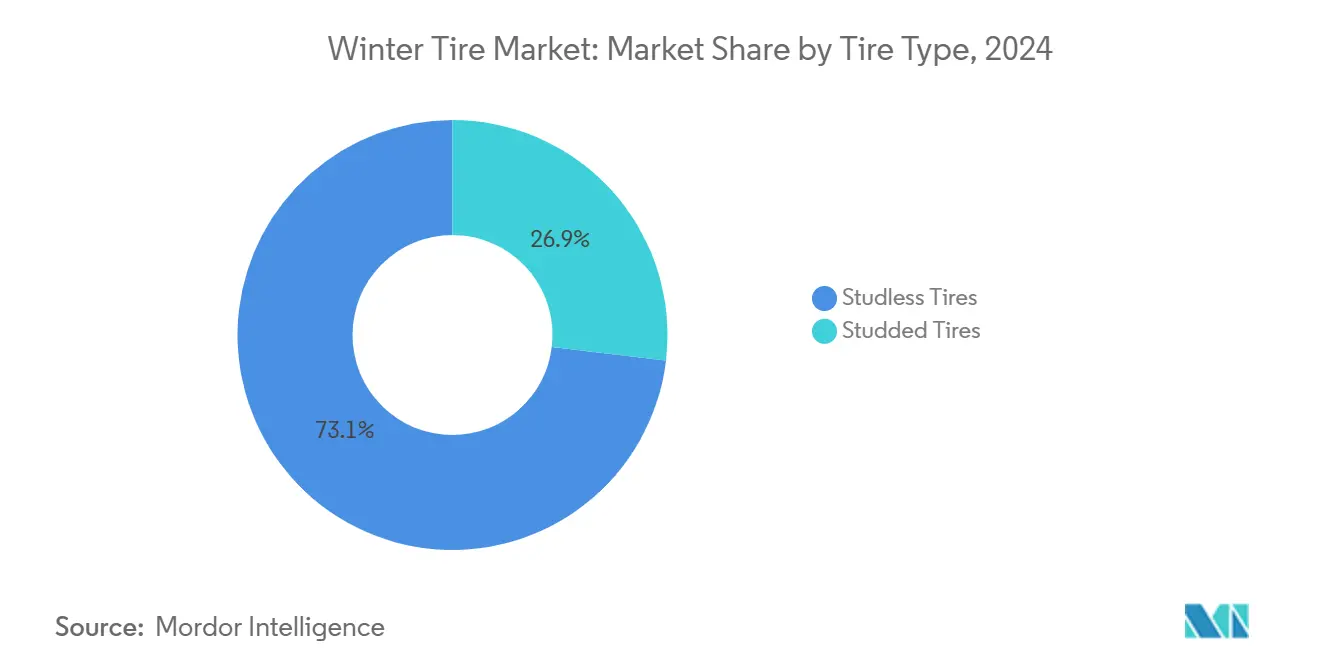

- Par type de pneu, les pneus non cloutés ont capté 73,12 % de la part du marché des pneus hiver en 2024 et progressent à un TCAC de 4,57 % jusqu'en 2030.

- Par taille de jante, les produits de 12-17 pouces représentaient 54,55 % de la taille du marché des pneus hiver en 2024, tandis que les jantes de plus de 22 pouces enregistraient le TCAC le plus rapide à 4,64 % jusqu'en 2030.

- Par type de véhicule, les véhicules particuliers détenaient une part de 68,83 % du marché des pneus hiver en 2024 ; ce même segment a affiché le TCAC le plus élevé à 4,63 % jusqu'en 2030.

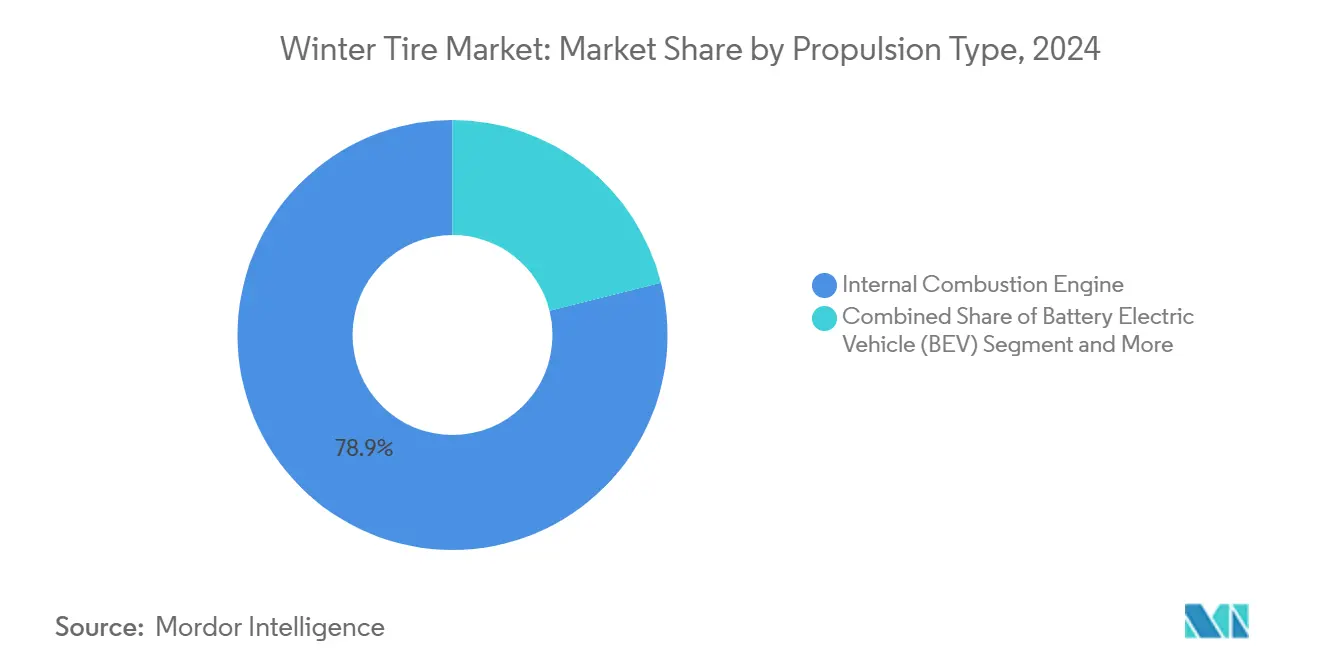

- Par type de propulsion, les modèles à moteur à combustion interne étaient en tête avec 78,91 % de part du marché des pneus hiver en 2024, tandis que les véhicules électriques à batterie croissaient à un TCAC de 4,58 % jusqu'en 2030.

- Par canal de distribution, le marché secondaire commandait une part de 64,57 % du marché des pneus hiver en 2024 et se développe à un TCAC de 4,66 % jusqu'en 2030.

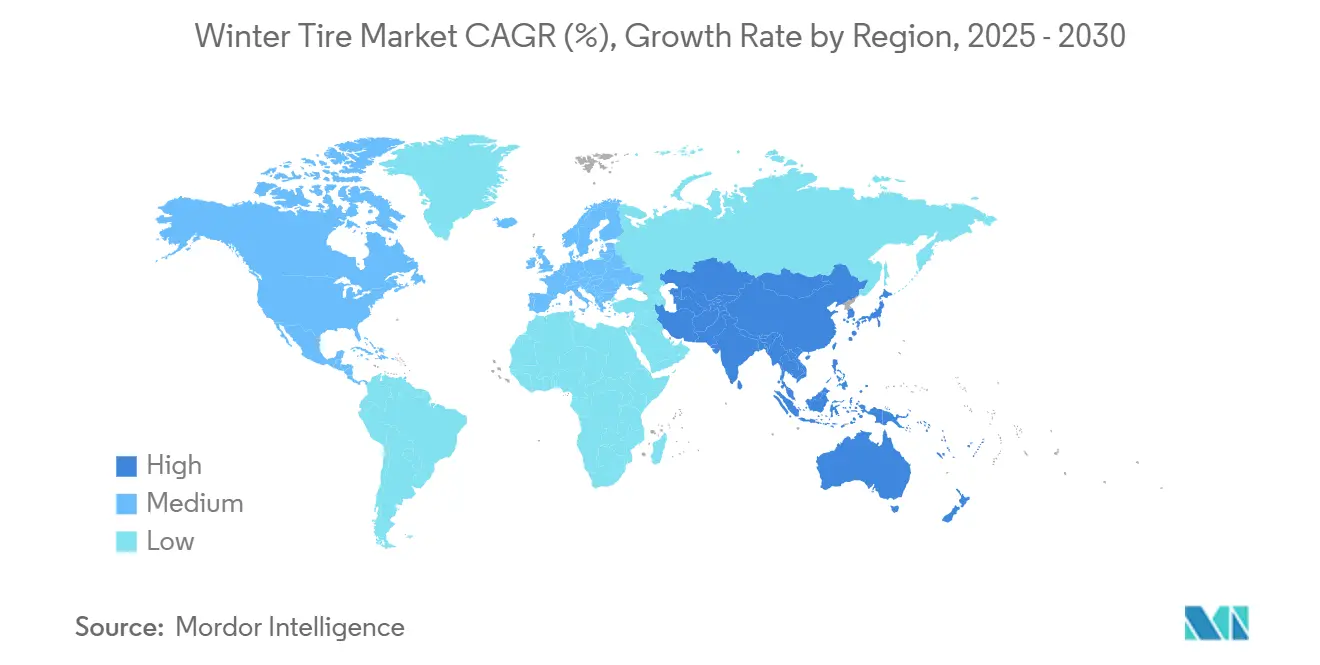

- Par géographie, l'Europe était en tête avec 38,51 % de la part du marché des pneus hiver en 2024, tandis que l'Asie-Pacifique enregistre le TCAC le plus rapide à 4,61 % jusqu'en 2030.

Tendances et Perspectives du Marché Mondial des Pneus Hiver

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Expansion des Réglementations sur les Pneus Hiver Obligatoires | +0.8% | Europe, Amérique du Nord, en expansion vers l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Parc de SUV et de Crossovers | +0.6% | Mondial, concentré en Amérique du Nord et en Europe | Long terme (≥ 4 ans) |

| Comportement des Consommateurs Axé sur la Sécurité | +0.5% | Europe, Amérique du Nord, nord de l'Asie-Pacifique | Court terme (≤ 2 ans) |

| Mélanges Hiver à Faible Résistance au Roulement Spécifiques aux Véhicules Électriques | +0.4% | Mondial, mené par l'Europe et la Chine | Moyen terme (2-4 ans) |

| Mélanges de Caoutchouc à Base de Silice Biosourcée | +0.3% | Mondial, adoption précoce en Europe | Long terme (≥ 4 ans) |

| Programmes d'Échange Saisonnier par Abonnement « Pneu en tant que Service » | +0.2% | Amérique du Nord, marchés pilotes en Europe | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Expansion des Réglementations sur les Pneus Hiver Obligatoires

Les gouvernements continuent d'élargir les lois sur les pneus hiver obligatoires, transformant une demande épisodique en une exigence annuelle prévisible. L'Union européenne renforce la certification 3PMSF dans les États membres, tandis que les protocoles d'inspection de la Corée du Sud mesurent l'adhérence, le freinage et l'usure pour garantir la conformité[1]« Réglementations sur les Pneus Hiver dans les États Membres de l'UE », Direction Générale de la Mobilité et des Transports de la Commission Européenne, Europa.eu . La norme JATMA du Japon impose la moitié de la profondeur minimale de la bande de roulement, raccourcissant ainsi les intervalles de remplacement. Les opérateurs commerciaux sont également concernés ; les règles actualisées du Ministère des Terres, des Infrastructures, des Transports et du Tourisme interdisent les pneus hiver usés dans les flottes de fret, se traduisant par des volumes récurrents sur le marché secondaire[2]« Manuel d'Inspection des Véhicules 2025 », Ministère des Terres, des Infrastructures, des Transports et du Tourisme, mlit.go.jp. À mesure que les réglementations s'étendent aux zones climatiques de transition, le marché des pneus hiver s'élargit au-delà de sa base traditionnelle.

Croissance du Parc de SUV et de Crossovers Stimulant les Ventes de Grandes Tailles

Les immatriculations mondiales de SUV et de crossovers continuent d'augmenter, stimulant la demande de pneus hiver de 17-22 pouces et de plus de 22 pouces qui commandent des prix premium. Le Blizzak 6 de Bridgestone cible ce segment avec la technologie ENLITEN adaptée aux véhicules lourds, tandis que Continental élargit sa gamme CrossContact Winter jusqu'à 22 pouces[3]« Lancement du Produit Blizzak 6 », Bridgestone Corporation, bridgestone.com. Les pneus à grandes jantes nécessitent des constructions renforcées pour gérer des poids à vide plus élevés, notamment dans les SUV électriques. Le segment premium bénéficie de la volonté des consommateurs d'associer des véhicules de grande valeur à des solutions hiver de marque, soutenant des marges plus élevées et la croissance des revenus sur le marché des pneus hiver.

Comportement des Consommateurs Axé sur la Sécurité dans les Régions Enneigées

Une sensibilisation accrue aux statistiques d'accidents en conditions glacées convainc les conducteurs que les pneus hiver sont des équipements de sécurité essentiels. Les campagnes publiques coréennes citent des taux de mortalité 4,5 fois plus élevés sur les autoroutes non traitées, encourageant un équipement saisonnier plus précoce. Les assureurs au Canada et dans certaines parties des États-Unis offrent désormais des remises sur les primes pour l'utilisation vérifiée de pneus hiver, renforçant les incitations économiques. L'amplification sur les réseaux sociaux des dérapages sur autoroute maintient l'attention du public, et les opérateurs de flottes spécifient de plus en plus les pneus hiver pour atténuer le risque de responsabilité.

Mélanges Hiver à Faible Résistance au Roulement Spécifiques aux Véhicules Électriques

Les véhicules électriques introduisent un couple à la demande et un poids à vide plus élevé, obligeant les fabricants de pneus à reconcevoir les mélanges pour l'adhérence hivernale sans éroder l'autonomie. Michelin a co-conçu un pneu hiver sur mesure pour le Porsche Macan électrique qui intègre de la silice avancée tout en réduisant la résistance au roulement. La gamme Elect de Pirelli incorpore plus de la moitié de contenu biosourcé tout en maintenant les performances 3PMSF. Les volumes de production limités et le développement complexe élèvent les prix, rehaussant le plafond de revenus pour le marché des pneus hiver.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Gains de Performance des Pneus Toutes Saisons | -0.7% | Mondial, particulièrement dans les régions tempérées | Moyen terme (2-4 ans) |

| Contrainte de Stockage et de Logistique pour la Possession de Deux Jeux de Pneus | -0.4% | Zones urbaines mondiales, particulièrement aiguë en Asie-Pacifique | Court terme (≤ 2 ans) |

| Interdictions Environnementales sur l'Usure de la Chaussée par les Pneus Cloutés | -0.3% | Régions nordiques, certains marchés nord-américains | Moyen terme (2-4 ans) |

| Hivers Plus Courts Réduisant la Demande en Asie-Pacifique Tempérée | -0.2% | Asie-Pacifique tempérée, en expansion vers d'autres régions | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Gains de Performance des Pneus Toutes Saisons

Les produits toutes saisons premium tels que le Goodyear Vector 4Seasons Gen-3 et le Continental AllSeasonContact 2 obtiennent désormais de « bonnes » notes hivernales dans les tests ADAC et Auto Bild, réduisant l'écart de performance avec les pneus hiver dédiés. Les conducteurs urbains dans les climats doux optent de plus en plus pour un équipement toute l'année afin d'éviter les changements semestriels. Les régulateurs japonais imposent toujours des pneus 3PMSF pour les routes à chaînes obligatoires, mais la commodité d'un seul jeu de pneus attire les consommateurs soucieux des coûts, érodant les volumes de remplacement attendus par le marché des pneus hiver.

Contrainte de Stockage et de Logistique pour la Possession de Deux Jeux de Pneus

Les villes à forte densité manquent d'espace pour les pneus hors saison. Des services tels que le stockage de six mois de Les Schwab séduisent principalement en Amérique du Nord, laissant la plupart des résidents d'Asie-Pacifique sans options pratiques. Les jeunes citadins préfèrent la simplicité des produits toutes saisons, et les formules d'abonnement de pneu en tant que service comportent des primes qui limitent l'adoption. Cet obstacle logistique exerce une pression à la baisse sur l'adoption des pneus hiver dans les régions densément peuplées.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Pneu : Les Technologies Non Cloutées Stimulent l'Évolution du Marché

Les produits non cloutés détenaient 73,12 % de la part du marché des pneus hiver en 2024 et devraient élargir leur avance à un TCAC de 4,57 % jusqu'en 2030, soutenus par des règles environnementales interdisant les particules d'usure de la chaussée dues aux pneus cloutés. Cette portion du marché des pneus hiver bénéficie de mélanges de silice biosourcée qui maintiennent la bande de roulement flexible sans crampons métalliques. Parallèlement, les pneus cloutés conservent une place dans les territoires nordiques pour la glace extrême, mais ils font face à des charges de droits croissantes et à des saisons légales plus courtes, ce qui freine leur adoption.

Les gains de performance des mélanges non cloutés comblent le différentiel d'adhérence historique sur la glace vive, encourageant les régulateurs à éliminer progressivement les crampons. Les gammes premium de Bridgestone, Nokian et Continental, qui appliquent des lamelles 3D pour amplifier la densité des arêtes, améliorent les performances de freinage sans augmenter l'abrasion de la chaussée. La convergence réglementaire et de performance qui en résulte accélère la transition vers des solutions non cloutées en Europe, en Amérique du Nord et dans le nord de l'Asie-Pacifique.

Par Taille de Jante : Les Grandes Tailles Premium Stimulent la Création de Valeur

La tranche 12-17 pouces représentait 54,55 % de la taille du marché des pneus hiver en 2024 car elle dessert le parc mondial de voitures compactes et de taille moyenne. Pourtant, les diamètres de jante supérieurs à 22 pouces devraient croître à un TCAC de 4,64 % jusqu'en 2030, reflétant la popularité des SUV de luxe et des crossovers électriques. Ces tailles plus grandes affichent des prix de vente moyens plus élevés et nécessitent des conceptions de talon et de flanc renforcées.

Les fabricants disposant de vastes bibliothèques de moules et d'une expertise multi-mélanges bénéficient d'un avantage en volume et en mix pour l'approvisionnement en grandes jantes. Par exemple, la gamme WinterContact 22 pouces de Continental répond aux pics de couple des véhicules électriques sans sacrifier l'adhérence sur sol mouillé. L'échelle de production favorise les fournisseurs de premier rang, mais les marques de niche peuvent réussir en se concentrant sur les très grandes tailles qui exigent des cycles de conception rapides et de faibles séries.

Par Type de Véhicule : Dominance des Véhicules Particuliers au Milieu de la Croissance Commerciale

Les voitures particulières représentaient 68,83 % de la part du marché des pneus hiver en 2024 et devraient progresser à un TCAC de 4,63 %, portées par les incitations des assureurs, l'élargissement des réglementations et une plus grande sensibilisation à la sécurité. La taille du marché des pneus hiver de cette catégorie augmente à mesure que de nouveaux conducteurs en Chine et en Europe de l'Est passent des pneus toutes saisons aux équipements hiver dédiés. Parallèlement, les modèles électriques au sein du groupe des véhicules particuliers créent une demande supplémentaire pour des mélanges hiver à faible résistance au roulement qui préservent l'autonomie de conduite.

Les véhicules utilitaires légers utilisés pour la livraison du dernier kilomètre dans le commerce électronique ont besoin d'une traction hivernale constante pour respecter les accords de niveau de service. Les règles actualisées du Ministère des Terres, des Infrastructures, des Transports et du Tourisme pour les inspections de véhicules au Japon et les réglementations européennes sur le cabotage empêchent les flottes de circuler avec des pneus hiver usés et soutiennent les cycles de remplacement. Les poids lourds adoptent les pneus hiver de manière sélective, mais lorsqu'ils sont imposés, les volumes d'achat sont significatifs en raison des essieux multiples.

Par Type de Propulsion : L'Électrification Redéfinit les Exigences de Performance

Les moteurs à combustion interne détenaient 78,91 % de la part du marché des pneus hiver en 2024, mais les véhicules électriques à batterie élargiront la taille du marché des pneus hiver pour les produits optimisés pour les véhicules électriques à un TCAC de 4,58 % d'ici 2030. Ces pneus gèrent des poids à vide plus élevés et un couple instantané en associant une bande de roulement à haute teneur en silice à des ceintures plus rigides. La gamme hiver spécifique aux véhicules électriques de Michelin réduit la résistance au roulement d'un dixième tout en préservant l'adhérence 3PMSF.

Les véhicules hybrides et hybrides rechargeables font le pont dans la transition, nécessitant une polyvalence pour les cycles de conduite à combustion et électrique. Les véhicules à pile à combustible restent une niche, mais l'intérêt pour le transport par camion à hydrogène en temps froid pourrait augmenter, incitant au développement de pneus hiver spécialisés.

Par Canal de Distribution : La Force du Marché Secondaire Reflète le Comportement des Consommateurs

Le marché secondaire détenait 64,57 % de la part du marché des pneus hiver en 2024, affichant le TCAC le plus fort à 4,66 % jusqu'en 2030. Les changements saisonniers de pneus génèrent du trafic en magasin deux fois par an, donnant aux détaillants indépendants et aux chaînes un levier pour vendre des services à valeur ajoutée tels que le stockage ou le gonflage à l'azote. Les consommateurs apprécient le choix de marques plus large par rapport aux concessionnaires équipementiers d'origine, encourageant les comparaisons de prix et de performances au point de vente.

Les canaux équipementiers d'origine restent liés aux nouvelles livraisons de véhicules et aux intervalles de service sous garantie. Cependant, les spécifications d'équipement d'usine influencent les préférences des acheteurs lors du remplacement, poussant les distributeurs du marché secondaire à stocker les gammes d'origine de marque. Les formules de pneu en tant que service visent à brouiller les frontières entre canaux, mais l'adoption dépend du coût de l'abonnement et de la couverture géographique.

Analyse Géographique

L'Europe a mené le marché des pneus hiver avec 38,51 % de la part du marché des pneus hiver en 2024, portée par les règles 3PMSF universelles et une sensibilisation mature des consommateurs. Les pays nordiques approchent de la saturation totale, tandis que l'Europe du Sud affiche la croissance incrémentale la plus élevée à mesure que la variabilité climatique déclenche des changements de politique. La région est également pionnière en matière de réglementations sur le bruit faible et les limites de particules qui favorisent les conceptions non cloutées.

L'Asie-Pacifique devrait afficher un TCAC de 4,61 %, le plus rapide au monde. La Chine stimule la demande grâce à des subventions pour l'adoption des véhicules électriques dans les provinces du nord, se traduisant par de nouvelles références pour les véhicules électriques lourds à grandes jantes. Le mandat de profondeur de bande de roulement du Japon raccourcit les intervalles de remplacement, et la Corée du Sud applique des inspections multi-paramètres qui stimulent les achats axés sur la qualité. Les régions montagneuses d'Asie du Sud-Est sont des poches émergentes à mesure que la densité des véhicules augmente.

L'Amérique du Nord affiche une demande stable et à haute valeur ajoutée. Le Canada applique des mandats provinciaux et des remises d'assurance, entraînant une forte pénétration au Québec et en Colombie-Britannique[4]« Campagne de Sécurité des Pneus Hiver 2025 », Transports Canada, tc.canada.ca . Les États-Unis présentent une adoption fragmentée : les États du nord reproduisent les schémas européens, tandis que les États du sud limitent les pneus hiver aux zones montagneuses. Les grandes jantes pour les camionnettes et les SUV soutiennent un mix premium, et la distribution sur le marché secondaire domine les ventes saisonnières.

Paysage Concurrentiel

Le marché des pneus hiver est modérément concentré, Bridgestone, Michelin et Continental contrôlant des revenus mondiaux significatifs. Ces leaders se différencient par des conceptions de bande de roulement multi-mélanges, des lamelles avancées et des gammes spécifiques aux véhicules électriques. Les technologies ENLITEN de Bridgestone et ContiSeal de Continental combinent l'efficacité des matériaux avec la résistance aux crevaisons, répondant aux objectifs de durabilité des équipementiers d'origine. Michelin collabore avec le spécialiste RFID Beontag pour introduire la traçabilité tout au long du cycle de vie des pneus, s'alignant sur les directives de l'économie circulaire.

Les acteurs de niveau intermédiaire comme Nokian, Hankook et Toyo se démarquent par des atouts de niche : traction arctique, prix compétitifs et déploiements rapides de tailles de jantes. Les dépôts de brevets autour du caoutchouc biosourcé et des câbles en acier recyclé s'intensifient, signalant des paris stratégiques sur la future législation environnementale. Les nouveaux entrants dans les espaces blancs exploitent des modèles de vente directe aux consommateurs et des abonnements de stockage, mais font face à de lourdes exigences logistiques.

Les spécialistes régionaux capitalisent sur les réglementations locales et les conditions routières. Giti cible les provinces du nord de la Chine avec des pneus non cloutés économiques, tandis que Kumho se concentre sur les contrats de flottes sud-coréennes qui exigent des performances hivernales certifiées. La course à la compatibilité avec les véhicules électriques et aux certifications de durabilité est désormais le principal champ de bataille pour les lancements de produits jusqu'en 2030.

Leaders du Secteur des Pneus Hiver

Bridgestone Corporation

Michelin

Continental AG

The Goodyear Tire & Rubber Company

Nokian Tyres plc

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Avril 2025 : Nexen Tire a établi un centre d'essais de pneus hiver en Finlande pour améliorer le développement en conditions de froid et accélérer la validation pour les lancements en Europe et en Amérique du Nord.

- Janvier 2025 : TireHub a ajouté Pirelli à son portefeuille de pneus premium, élargissant la distribution des pneus hiver haute performance en Amérique du Nord.

- Janvier 2025 : Beontag s'est associé à Michelin pour mettre en œuvre la technologie de traçabilité des pneus par RFID à partir de 2025. Cette collaboration améliorera la visibilité de la chaîne d'approvisionnement et soutiendra les objectifs de l'économie circulaire.

Portée du Rapport sur le Marché Mondial des Pneus Hiver

| Pneus Cloutés |

| Pneus Non Cloutés |

| 12 – 17 pouces |

| 18 – 21 pouces |

| Plus de 22 pouces |

| Véhicules Particuliers |

| Véhicules Utilitaires Légers |

| Véhicules Commerciaux Moyens et Lourds |

| Moteur à Combustion Interne |

| Véhicule Électrique à Batterie (VEB) |

| Véhicule Électrique Hybride (VEH) |

| Véhicule Électrique Hybride Rechargeable (VEHR) |

| Véhicule Électrique à Pile à Combustible (VEPC) |

| Équipementier d'Origine |

| Marché Secondaire |

| Amérique du Nord | États-Unis |

| Canada | |

| Reste de l'Amérique du Nord | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Royaume-Uni |

| Allemagne | |

| Espagne | |

| Italie | |

| France | |

| Russie | |

| Reste de l'Europe | |

| Asie-Pacifique | Inde |

| Chine | |

| Japon | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | Émirats Arabes Unis |

| Arabie Saoudite | |

| Turquie | |

| Égypte | |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par Type de Pneu | Pneus Cloutés | |

| Pneus Non Cloutés | ||

| Par Taille de Jante | 12 – 17 pouces | |

| 18 – 21 pouces | ||

| Plus de 22 pouces | ||

| Par Type de Véhicule | Véhicules Particuliers | |

| Véhicules Utilitaires Légers | ||

| Véhicules Commerciaux Moyens et Lourds | ||

| Par Type de Propulsion | Moteur à Combustion Interne | |

| Véhicule Électrique à Batterie (VEB) | ||

| Véhicule Électrique Hybride (VEH) | ||

| Véhicule Électrique Hybride Rechargeable (VEHR) | ||

| Véhicule Électrique à Pile à Combustible (VEPC) | ||

| Par Canal de Distribution | Équipementier d'Origine | |

| Marché Secondaire | ||

| Par Région | Amérique du Nord | États-Unis |

| Canada | ||

| Reste de l'Amérique du Nord | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| Espagne | ||

| Italie | ||

| France | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Inde | |

| Chine | ||

| Japon | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Émirats Arabes Unis | |

| Arabie Saoudite | ||

| Turquie | ||

| Égypte | ||

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions Clés Répondues dans le Rapport

Quelle est la taille du marché mondial des pneus hiver en 2025 ?

Le marché des pneus hiver a atteint 26,91 milliards USD en 2025 et atteindra 33,61 milliards USD d'ici 2030.

Quel TCAC est attendu pour la demande de pneus hiver jusqu'en 2030 ?

La demande globale devrait augmenter à un TCAC de 4,55 % sur la période 2025-2030.

Quelle région détient la plus grande part des ventes de pneus hiver ?

L'Europe était en tête en 2024 avec une part de revenus de 38,51 %, portée par les mandats réglementaires et l'adoption mature des consommateurs.

Quel type de pneu représente la majorité des revenus du marché des pneus hiver ?

Les pneus non cloutés dominaient avec 73,12 % de part du marché des pneus hiver en 2024 grâce aux avancées technologiques et aux restrictions environnementales sur les crampons.

Pourquoi les véhicules électriques influencent-ils la conception des pneus hiver ?

Les véhicules électriques ont un poids à vide plus élevé et un couple instantané, de sorte que les pneus hiver nécessitent des mélanges à faible résistance au roulement et des structures renforcées pour préserver l'autonomie de conduite et la sécurité.

Quel canal est le plus important pour les remplacements de pneus hiver ?

Le marché secondaire reste essentiel, détenant 64,57 % des revenus de 2024 car les consommateurs préfèrent les changements saisonniers et un large choix de marques.

Dernière mise à jour de la page le: