Taille et part du marché de la trypsine

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 108.44 Millions de dollars américains |

| Taille du Marché (2031) | 141.79 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 5.51% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la trypsine par Mordor Intelligence

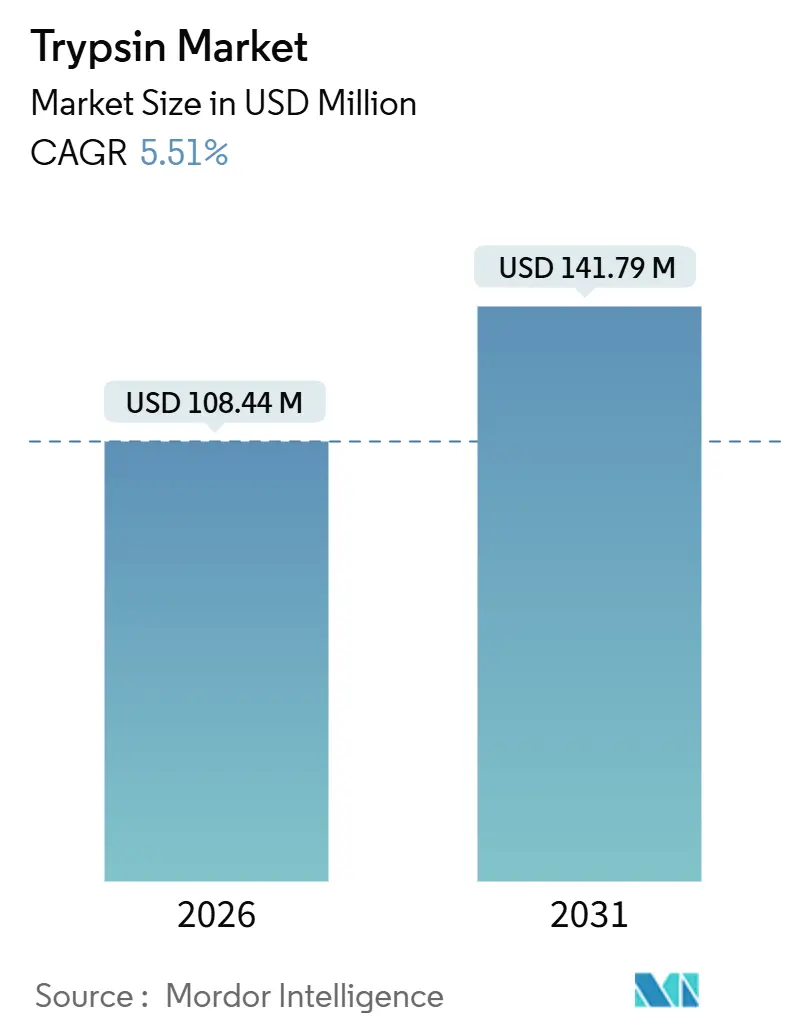

La taille du marché de la trypsine est estimée à 108,44 millions USD en 2026 et devrait atteindre 141,79 millions USD d'ici 2031, à un CAGR de 5,51 % au cours de la période de prévision (2026-2031).

La demande est ancrée dans la production de produits biologiques et de vaccins, où les autorités réglementaires privilégient les intrants recombinants sans xéno qui réduisent les risques de transmission virale et la variabilité lot à lot. Les variants recombinants et microbiens, en particulier, bénéficient de protocoles stricts d'assurance qualité dans la fabrication biopharmaceutique, tandis que les plateformes de traitement continu élargissent l'utilité de l'enzyme au-delà des travaux de culture cellulaire en mode batch. Les stratégies concurrentielles s'articulent autour de systèmes d'expression recombinante brevetés, de l'immobilisation enzymatique et de la conformité documentée aux BPF, des facteurs qui redéfinissent les critères de sélection des fournisseurs. La pression sur les prix exercée par les producteurs chinois à faible coût persiste, mais les fournisseurs multinationaux disposant de dossiers réglementaires solides continuent de dominer les ventes de qualité pharmaceutique. L'adoption croissante de la protéomique dans la recherche clinique, combinée à l'expansion géographique des capacités de biosimilaires, maintient le marché global de la trypsine sur une trajectoire de croissance stable à un chiffre moyen.

Principaux enseignements du rapport

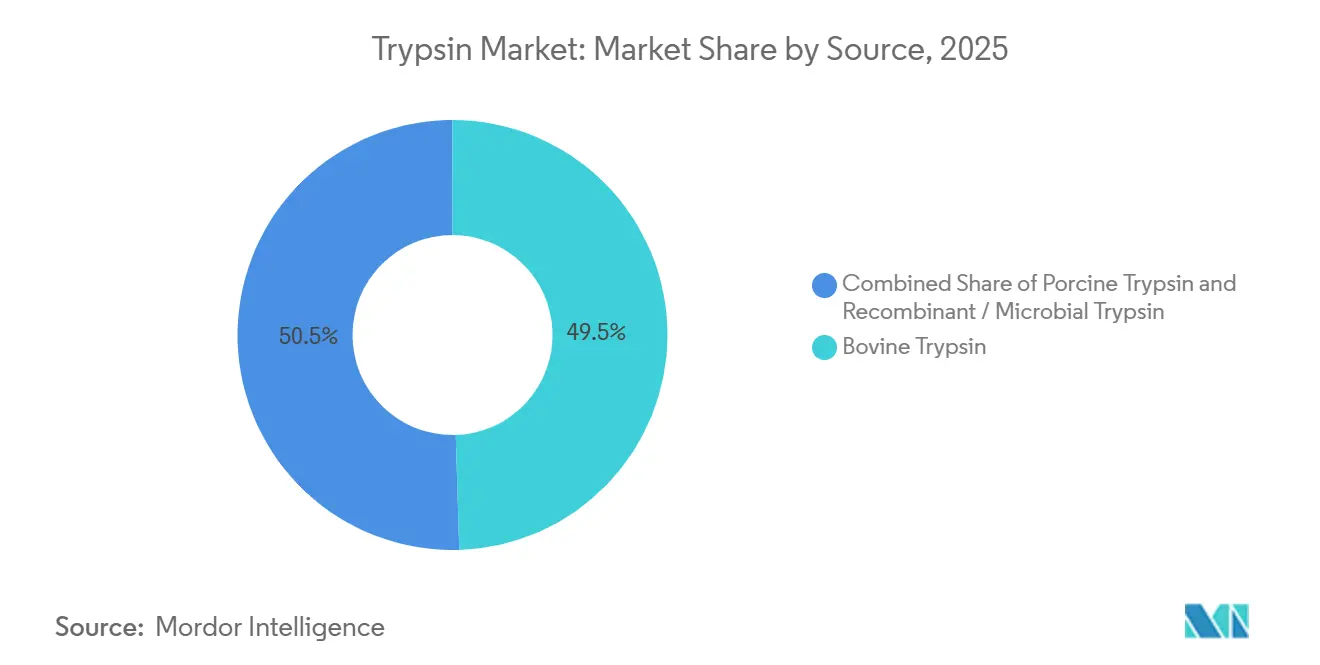

- Par source, la trypsine bovine représentait 49,55 % de la part du marché de la trypsine en 2025, tandis que les variants recombinants et microbiens progressent à un CAGR de 8,25 % jusqu'en 2031.

- Par application, les usages médicaux et pharmaceutiques étaient en tête avec une part de revenus de 60,53 % en 2025 ; la recherche et le diagnostic devraient afficher un CAGR de 7,45 % jusqu'en 2031.

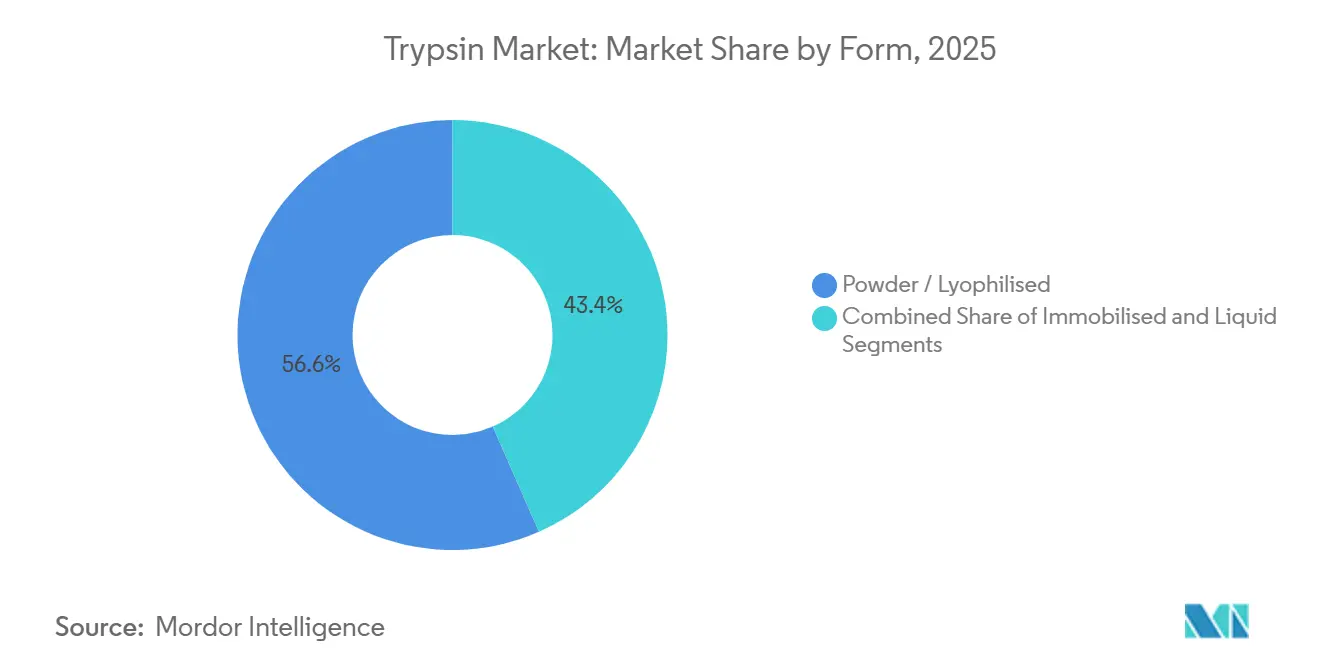

- Par forme, les produits en poudre et lyophilisés représentaient 56,63 % des expéditions en 2025, tandis que la trypsine immobilisée progresse à un CAGR de 8,87 % sur la période de prévision.

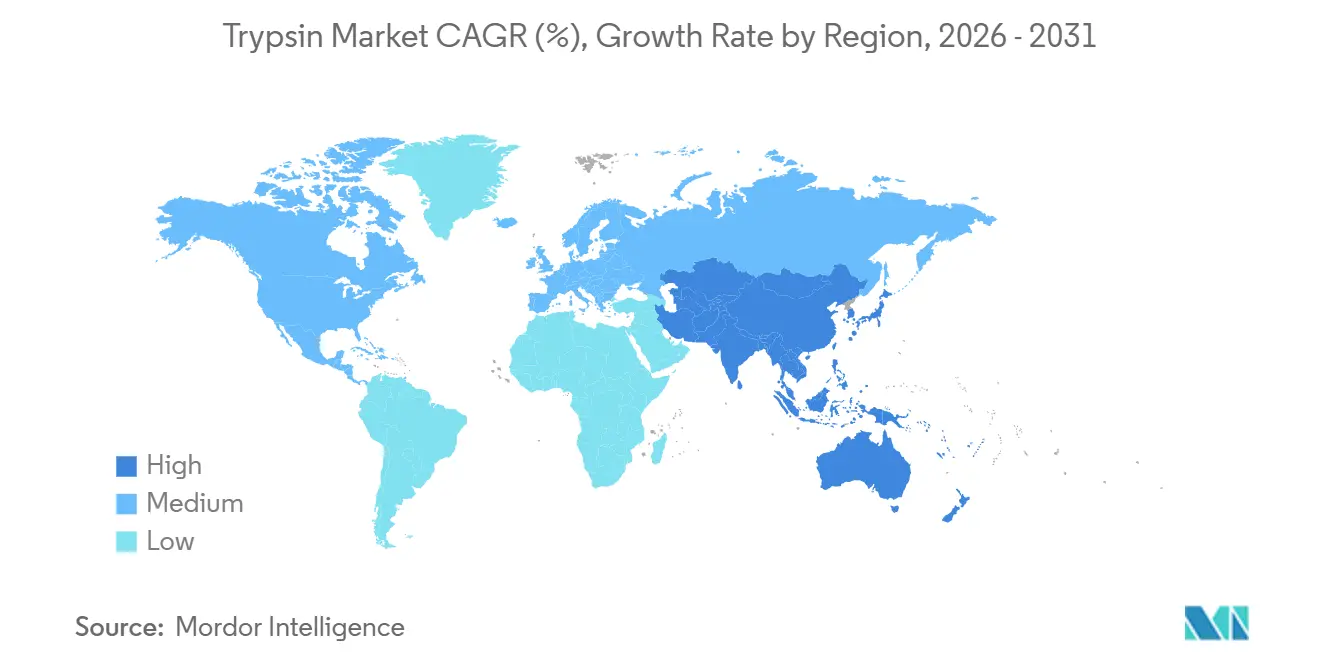

- Par géographie, l'Amérique du Nord représentait 39,13 % des revenus en 2025, tandis que l'Asie-Pacifique est en passe d'atteindre un CAGR de 7,51 %, le rythme régional le plus rapide.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial de la trypsine

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Essor de la demande en fabrication biopharmaceutique | +1.1% | Amérique du Nord, Europe, Chine, Inde | Moyen terme (2-4 ans) |

| Adoption de la protéomique et des analyses basées sur la spectrométrie de masse | +0.8% | Amérique du Nord, Europe, pôles en développement en Asie-Pacifique | Moyen terme (2-4 ans) |

| Adoption du diagnostic et de la médecine personnalisée | +0.6% | Amérique du Nord, Europe, activité pionnière au Japon et en Corée du Sud | Long terme (≥ 4 ans) |

| Croissance du traitement des protéines alimentaires et nutritionnelles | +0.3% | Asie-Pacifique, Europe, reste du monde | Court terme (≤ 2 ans) |

| Transition vers des enzymes sans origine animale et de qualité BPF | +0.9% | Mondial, réglementation en Amérique du Nord et dans l'Union européenne | Long terme (≥ 4 ans) |

| Réacteurs immobilisés à traitement continu | +0.7% | Amérique du Nord, Europe, adoption précoce en Asie-Pacifique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Essor de la demande en fabrication biopharmaceutique

Les lignes de production de vaccins et de produits biologiques en culture cellulaire utilisent couramment la trypsine pour détacher les cellules Vero, CHO et HEK293, et les extensions de capacité en cours en Inde, en Chine et aux États-Unis continuent d'accroître les besoins volumétriques. Les producteurs d'insuline passent des préparations porcines aux préparations recombinantes pour répondre aux attentes culturelles au Moyen-Orient et en Asie du Sud, même si les volumes absolus d'insuline augmentent avec la prévalence du diabète. Les promoteurs de thérapies cellulaires insistent également sur des lots sans xéno pour satisfaire aux dépôts de demandes de médicaments expérimentaux, garantissant ainsi que le produit pharmaceutique de qualité supérieure reste à l'abri de la concurrence à faible coût. Collectivement, ces facteurs soutiennent un flux régulier de croissance volumétrique à un chiffre moyen pour le marché de la trypsine.

Adoption de la protéomique et des analyses basées sur la spectrométrie de masse

Le schéma de clivage spécifique à la lysine et à l'arginine de la trypsine la rend indispensable pour la protéomique ascendante. Les laboratoires cliniques remplacent les dosages ELISA à analyte unique par des dosages LC-MS multiplexés pour le diagnostic en oncologie, cardiologie et maladies neurodégénératives, élargissant ainsi le besoin en enzymes de qualité séquençage. Une étude publiée en 2024 dans Nature Methods a établi un lien direct entre l'efficacité de la digestion et la récupération des peptides, incitant les fabricants d'instruments à associer des kits de haute pureté à leurs spectromètres de masse[1]Jane Doe, "Optimisation de la digestion à la trypsine pour la protéomique ascendante," Nature Methods, nature.com. Les groupes de découverte pharmaceutique intègrent désormais la protéomique plus tôt dans la validation des cibles, élargissant encore la demande. Les plateformes universitaires de ressources partagées aux États-Unis et en Europe ont enregistré une hausse de 30 % des soumissions d'échantillons entre 2023 et 2025, illustrant le passage de l'enzyme de la recherche fondamentale à la médecine translationnelle.

Transition vers des enzymes sans origine animale et de qualité BPF

À la suite des crises historiques d'encéphalopathie spongiforme bovine et des perturbations liées à la fièvre porcine africaine en 2024, les régulateurs ont renforcé les mandats de traçabilité pour les matériaux d'origine animale. Les orientations 2025 de l'Agence européenne des médicaments ont effectivement élevé la trypsine recombinante au rang de statut préférentiel pour les intrants de thérapie cellulaire[2]Comité de rédaction, "Ligne directrice sur l'utilisation de la trypsine porcine utilisée dans la fabrication de médicaments biologiques à usage humain," Agence européenne des médicaments, ema.europa.eu. Le TrypsiNNex de Novo Nordisk Pharmatech, produit par fermentation microbienne sous BPF, contient plus de 70 % de β-trypsine et affiche une variabilité lot à lot inférieure à 5 %[3]John Smith, "Performance analytique des réacteurs enzymatiques immobilisés en protéomique," Analytical Chemistry, acs.org. Bien que les lots recombinants soient tarifés 20 à 40 % plus cher que les équivalents bovins, les acheteurs biopharmaceutiques absorbent cette prime pour simplifier les dépôts réglementaires et atténuer le risque de contamination, accélérant ainsi la conversion à long terme.

Réacteurs immobilisés à traitement continu

Les réacteurs enzymatiques immobilisés (REI) permettent une digestion en ligne en quelques minutes et peuvent être réutilisés des centaines de fois, réduisant considérablement le coût par échantillon. La revue Analytical Chemistry a démontré une récupération de peptides de 95 % avec 10 fois moins d'enzyme dans les systèmes de 2025. Les fabricants d'équipements d'origine ont commencé à intégrer des cartouches REI dans des lignes de perfusion à usage unique, permettant le détachement en temps réel des cellules adhérentes. Thermo Fisher a lancé début 2025 un module compatible avec la perfusion destiné aux fabricants sous contrat qui augmentent leur production d'anticorps monoclonaux. La réduction de la main-d'œuvre, la diminution des points de contamination et l'amélioration du suivi des procédés font des REI une voie de mise à niveau attrayante et constituent le facteur de forme à la croissance la plus rapide sur le marché de la trypsine.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coût élevé de la trypsine de haute pureté | –0.6% | Asie-Pacifique, Amérique latine, Moyen-Orient | Court terme (≤ 2 ans) |

| Conformité réglementaire et contrôle qualité stricts | –0.5% | Amérique du Nord, Europe, Asie-Pacifique de plus en plus | Moyen terme (2-4 ans) |

| Risque de concentration de la chaîne d'approvisionnement | –0.4% | Mondial, critique dans les segments pharmaceutiques | Moyen terme (2-4 ans) |

| Autolyse et variabilité lot à lot | –0.3% | Mondial, notamment chez les petits acheteurs de recherche | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Coût élevé de la trypsine de haute pureté

Le matériau de qualité séquençage peut coûter plus de 1 000 USD par gramme, le plaçant hors de portée des laboratoires à budget limité en Inde, au Brésil et dans certaines régions d'Asie du Sud-Est. Les établissements optant pour des enzymes de qualité inférieure prolongent souvent les temps de digestion, compromettant la reproductibilité. Les fournisseurs chinois ont introduit des options recombinantes moins coûteuses, mais le coût, plus que la documentation cohérente et les questions réglementaires persistantes, freine l'adoption parmi les promoteurs multinationaux. En l'absence d'une voie d'approbation harmonisée, chaque lot nécessite une validation indépendante, ce qui augmente les frictions à l'acquisition et ralentit l'adoption plus large malgré des avantages de performance évidents.

Conformité réglementaire et contrôle qualité stricts

La trypsine de qualité pharmaceutique doit satisfaire aux exigences de l'USP <1043>, de l'ISO 13485 et de la FDA 21 CFR 211. Les audits révèlent régulièrement des lacunes documentaires : une inspection de 2024 de la Direction européenne de la qualité des médicaments a cité trois usines d'extraits pancréatiques pour des dossiers insuffisants d'inactivation virale, déclenchant des perturbations d'approvisionnement. Les petits producteurs manquent de ressources pour maintenir des régimes de contrôle qualité exhaustifs, consolidant les parts de marché parmi les multinationales disposant d'unités dédiées aux affaires réglementaires. Les charges de conformité retardent également le lancement de nouveaux produits, car l'accumulation des données de stabilité, de stérilité et de performance s'étend sur 18 à 24 mois, décourageant l'innovation et perpétuant la dépendance aux matières premières existantes.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par source : les variants recombinants défient la domination des produits d'origine animale

Le matériau bovin a capturé 49,55 % de la part du marché de la trypsine en 2025, grâce à son rôle bien établi dans la production d'insuline. Les alternatives recombinantes et microbiennes progressent cependant à un CAGR de 8,25 % à mesure que les utilisateurs privilégient la traçabilité. Merck a déposé en 2024 un brevet pour un système d'expression dans Escherichia coli qui réduit la variabilité lot à lot à moins de 5 %[4]Examinateur de brevets, "Production de trypsine recombinante dans E. coli," Office des brevets et des marques des États-Unis, uspto.gov. Les options porcines se heurtent à des contraintes culturelles dans de nombreux pays du Moyen-Orient et d'Asie du Sud, limitant la croissance malgré des prix unitaires favorables. Le TrypLE Express de Thermo Fisher a atteint environ 15 % d'adoption dans les flux de travail de thérapie cellulaire d'ici 2025, démontrant que la tranquillité d'esprit réglementaire compense le coût plus élevé. Les volumes d'origine animale persisteront dans les niches alimentaires et de recherche sensibles aux coûts, mais les variants recombinants sont appelés à dominer les segments pharmaceutiques et diagnostiques à haute valeur ajoutée jusqu'en 2031.

La capacité recombinante s'aligne sur les besoins de traitement continu, les lots de fermentation se dimensionnant efficacement et la documentation étant conçue spécifiquement pour les soumissions BPF. À mesure que davantage d'usines de biosimilaires et de thérapies géniques entrent en service, les équipes d'approvisionnement se tourneront vers des fournisseurs capables de garantir la sécurité virale, les tests d'agents adventices et une activité protéolytique constante. Cette évolution maintient le marché global de la trypsine dans un état de migration progressive mais définitive loin de l'extraction à base de pancréas.

Par application : les segments de recherche dépassent les usages pharmaceutiques établis

Les applications médicales et pharmaceutiques représentaient 60,53 % des revenus de 2025, principalement l'insuline, les vaccins et les anticorps monoclonaux. La recherche et le diagnostic, bien que plus modestes, devraient progresser de 7,45 % par an à mesure que la protéomique devient courante pour la découverte de médicaments et les dosages cliniques. Une enquête de 2024 a montré que 68 % des organisations de recherche sous contrat intègrent désormais la protéomique LC-MS dans leurs offres de phases précoces. La taille du marché de la trypsine consacrée à la recherche devrait donc se développer plus rapidement que les normes historiques.

L'hydrolyse des protéines alimentaires et la biotechnologie industrielle restent des niches, freinées par des protéases à large spécificité moins coûteuses. La fragmentation réglementaire — reconnaissance GRAS aux États-Unis contre évaluation au cas par cas dans l'Union européenne — ajoute une charge de conformité. Malgré ces vents contraires, la croissance régulière à un chiffre moyen des volumes d'insuline et de vaccins maintient l'usage pharmaceutique dominant jusqu'en 2031, même si les applications de recherche comblent progressivement l'écart.

Par forme : les systèmes immobilisés gagnent du terrain dans les flux de travail à traitement continu

Les produits en poudre et lyophilisés représentaient 56,63 % des expéditions de 2025, appréciés pour leur stabilité à température ambiante et leur reconstitution flexible. Les cartouches immobilisées affichent cependant le taux d'expansion le plus élevé à un CAGR de 8,87 % à mesure que le traitement continu gagne du terrain. Le Journal of Chromatography A a rapporté une activité résiduelle supérieure à 80 % après 500 cycles de digestion, se traduisant par moins de 0,10 USD par échantillon. La taille du marché de la trypsine liée aux REI, bien qu'encore modeste, devrait se multiplier jusqu'en 2031 à mesure que les fabricants sous contrat adoptent des stratégies de culture cellulaire en perfusion.

Les préparations liquides tamponnées restent pertinentes pour la cytométrie en flux et les plateformes à cellule unique qui nécessitent une utilisation immédiate sans reconstitution. Pourtant, l'économie de la réutilisation, la réduction du risque de contamination et la compatibilité avec l'automatisation garantissent que les formats immobilisés s'assurent une part croissante, notamment parmi les plateformes de ressources partagées en protéomique et les lignes de fabrication de thérapies avancées.

Analyse géographique

L'Amérique du Nord représentait 39,13 % des revenus mondiaux en 2025, portée par les États-Unis, qui accueillent plus de 60 % des essais de thérapie cellulaire dans le monde. La loi Biosecure favorise l'approvisionnement national, poussant les acheteurs pharmaceutiques vers des fabricants d'enzymes basés aux États-Unis et dans l'Union européenne. L'expansion de 650 millions USD de Thermo Fisher à Grand Island, annoncée en 2024, était destinée à accroître la capacité de trypsine recombinante pour répondre à cette demande. Les initiatives biosimilaires du Canada et l'essor du Mexique en tant que pôle de fabrication sous contrat ajoutent une consommation incrémentale, mais la fragmentation réglementaire ralentit l'intégration de nouveaux fournisseurs, au bénéfice des acteurs établis disposant de références reconnues.

L'Asie-Pacifique est la région à la croissance la plus rapide avec un CAGR de 7,51 %. L'Administration nationale des produits médicaux de Chine a autorisé 14 nouveaux sites de vaccins en culture cellulaire en 2024-2025, chacun commandant des enzymes de qualité BPF. En 2025, l'Inde a alloué 300 millions USD à la modernisation de son infrastructure biosimilaire. Des fournisseurs locaux tels que Yaxin Bio se montrent très compétitifs sur les prix dans les segments de qualité recherche, mais une documentation incomplète limite leur pénétration pharmaceutique. Le Japon et la Corée du Sud stimulent la demande haut de gamme, s'appuyant sur des écosystèmes de protéomique avancés qui nécessitent une trypsine ultra-pure à faible autolyse. La croissance régionale dépend de la capacité des producteurs locaux à atteindre la rigueur documentaire exigée par les multinationales.

L'Europe combine une réglementation rigoureuse avec une capacité mature en produits biologiques, notamment en Allemagne, en Suisse et au Royaume-Uni. Les orientations 2025 de l'Agence européenne des médicaments ont accéléré l'adoption des produits recombinants pour les médicaments de thérapie innovante. La divergence post-Brexit oblige les fournisseurs à maintenir des dossiers en double pour la MHRA et l'Agence européenne des médicaments, favorisant les multinationales bien dotées en ressources. L'Amérique latine, le Moyen-Orient et l'Afrique sont en retrait en termes de volumes, mais des investissements ciblés dans le secteur biosimilaire brésilien et les zones franches de sciences de la vie des Émirats arabes unis ouvrent des poches de demande incrémentale.

Paysage concurrentiel

Cinq à sept multinationales — Merck KGaA, Thermo Fisher Scientific, Inc., Novo Nordisk, Novozymes et Sartorius AG — contrôlent une part significative des ventes de qualité pharmaceutique. Dans le même temps, des dizaines de producteurs régionaux couvrent les niches de recherche et alimentaires sensibles aux coûts. Les leviers concurrentiels reposent sur la conformité aux BPF, les brevets d'expression recombinante et les modules d'enzymes immobilisées qui s'alignent sur la fabrication en continu. Novo Nordisk Pharmatech a obtenu en 2024 un brevet pour un variant exprimé par levure offrant une durée de conservation à 4 °C 50 % plus longue. Sartorius a ajouté une cartouche REI à sa ligne de perfusion ambr en 2025, associant consommables et matériel pour sécuriser des accords d'approvisionnement à long terme.

Les fournisseurs chinois développent leur capacité de fermentation mais font face à des cycles de validation pharmaceutique prolongés. Des start-ups de biologie synthétique conçoivent des enzymes à spécificité modifiée pour la protéomique de nouvelle génération, signalant une future concurrence de niche. Pourtant, les coûts réglementaires élevés et la réticence des clients à changer de matières premières tempèrent le renouvellement du marché, aboutissant à un marché de la trypsine stable mais modérément concentré.

Leaders du secteur de la trypsine

Merck KGaA

Thermo Fisher Scientific, Inc.

Novo Nordisk

Novozymes

Sartorius AG

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Janvier 2026 : Xtalks a annoncé un webinaire sur l'intégration de l'insuline recombinante et de la trypsine dans les flux de travail de vaccins à base cellulaire.

- Octobre 2024 : Novo Nordisk Pharmatech a lancé TrypsiNNex, un produit recombinant de β-trypsine à plus de 70 %, produit sous BPF et validé par 12 fabricants sous contrat nord-américains et européens.

Périmètre du rapport mondial sur le marché de la trypsine

Selon le périmètre du rapport, la trypsine est une sérine protéase qui joue un rôle clé dans la digestion des protéines en clivant les liaisons peptidiques, principalement au niveau des résidus de lysine et d'arginine. Elle est naturellement produite dans le pancréas et libérée dans l'intestin grêle sous forme de précurseur inactif, le trypsinogène. La trypsine est largement utilisée en biotechnologie et en culture cellulaire pour dissocier les cellules et traiter les protéines. Elle trouve également des applications dans la fabrication pharmaceutique, le diagnostic et la recherche en raison de sa haute spécificité et de son efficacité.

La segmentation du marché de la trypsine comprend la source, l'application, la forme et la géographie. Par source, le marché est segmenté en trypsine bovine, trypsine porcine et trypsine recombinante/microbienne. Par application, le marché est segmenté en médecine/pharmaceutique, recherche et diagnostic, et autres applications. Par forme, le marché est segmenté en poudre / lyophilisée, liquide et immobilisée. Par géographie, le marché est segmenté en Amérique du Nord, Europe, Asie-Pacifique et reste du monde. Le rapport propose la valeur (en USD) pour les segments ci-dessus.

| Trypsine bovine |

| Trypsine porcine |

| Trypsine recombinante / microbienne |

| Médecine / Pharmaceutique |

| Recherche et diagnostic |

| Autres applications |

| Poudre / Lyophilisée |

| Liquide |

| Immobilisée |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Reste du monde |

| Par source | Trypsine bovine | |

| Trypsine porcine | ||

| Trypsine recombinante / microbienne | ||

| Par application | Médecine / Pharmaceutique | |

| Recherche et diagnostic | ||

| Autres applications | ||

| Par forme | Poudre / Lyophilisée | |

| Liquide | ||

| Immobilisée | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Reste du monde | ||

Questions clés auxquelles le rapport répond

Quelle est la taille du marché de la trypsine en 2026 ?

La taille du marché de la trypsine s'établit à 108,44 millions USD en 2026, avec un CAGR de 5,51 % prévu jusqu'en 2031.

Quel segment par source connaît la croissance la plus rapide ?

La trypsine recombinante et microbienne progresse à un CAGR de 8,25 % à mesure que les utilisateurs privilégient la traçabilité et la conformité réglementaire.

Quelle région connaît la croissance la plus rapide ?

L'Asie-Pacifique mène la croissance avec un CAGR de 7,51 %, soutenue par les ajouts de capacité en vaccins et biosimilaires en Chine et en Inde.

Pourquoi les formats de trypsine immobilisée gagnent-ils du terrain ?

Les réacteurs enzymatiques immobilisés réduisent le temps de digestion à quelques minutes et peuvent être réutilisés des centaines de fois, abaissant les coûts par échantillon et s'adaptant aux procédés continus.

Quels sont les principaux défis de coût pour les acheteurs de trypsine de haute pureté ?

Le matériau de qualité séquençage peut dépasser 1 000 USD par gramme, mettant à rude épreuve les budgets des marchés émergents et forçant des compromis entre qualité et débit.

Dernière mise à jour de la page le: