Taille et Part du Marché de la Télédentisterie

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

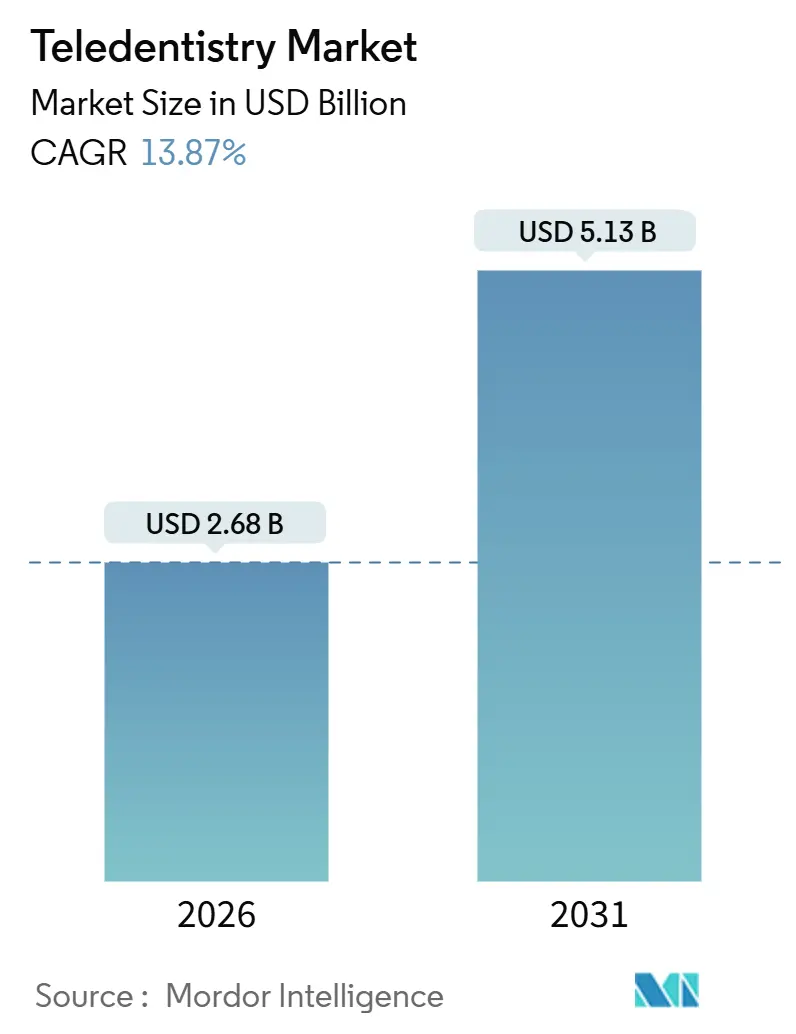

| Taille du Marché (2026) | 2.68 Milliards de dollars |

| Taille du Marché (2031) | 5.13 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 13.87% CAGR |

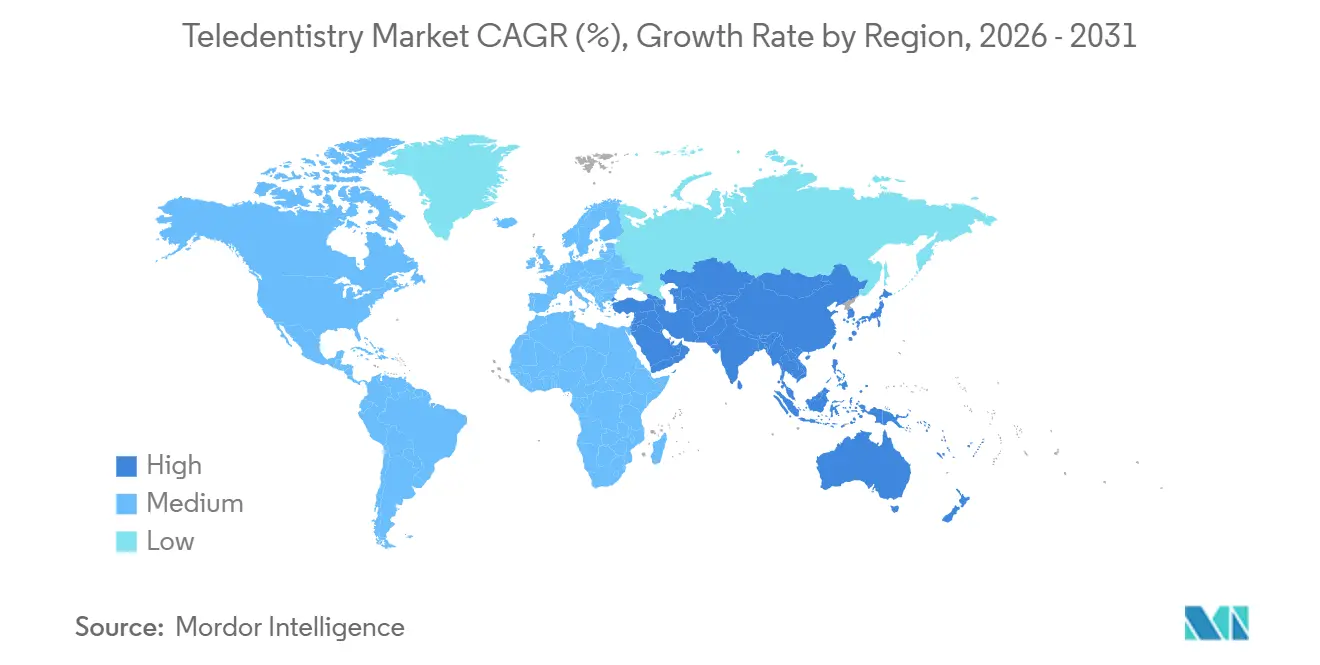

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

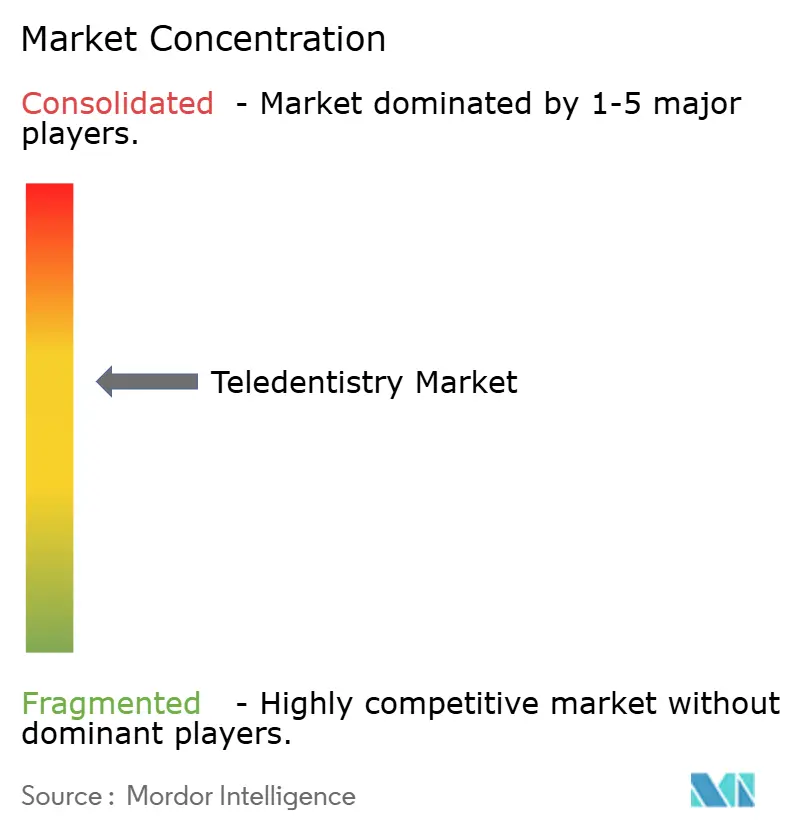

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché de la Télédentisterie par Mordor Intelligence

La taille du marché de la télédentisterie est estimée à 2,68 milliards USD en 2026, et devrait atteindre 5,13 milliards USD d'ici 2031, à un TCAC de 13,87 % au cours de la période de prévision (2026-2031).

Les plateformes de soins bucco-dentaires à distance ont gagné en dynamisme lorsque les dérogations liées à la pandémie ont supprimé les limites géographiques sur les consultations virtuelles, et nombre de ces acquis ont perduré même après l'expiration des flexibilités temporaires. La progression de la pénétration des smartphones, les outils d'imagerie par IA validés et le financement gouvernemental pour la connectivité rurale continuent d'attirer les patients en ligne. Cependant, l'incertitude en matière de remboursement après janvier 2026 et les règles de licences État par État tempèrent la croissance à court terme. Les principaux fournisseurs regroupent de plus en plus les caméras intra-orales, l'analytique cloud et la connectivité avec les payeurs afin de réduire les charges administratives des cabinets. Parallèlement, les marques orthodontiques grand public affinent des modèles hybrides qui intègrent un point de contrôle diagnostique en cabinet pour obtenir l'approbation réglementaire. Les avantages d'échelle bénéficient désormais aux plateformes qui couvrent le matériel, les logiciels et les relations avec les assureurs, les positionnant pour capter une part disproportionnée du marché de la télédentisterie en expansion.

Principaux Enseignements du Rapport

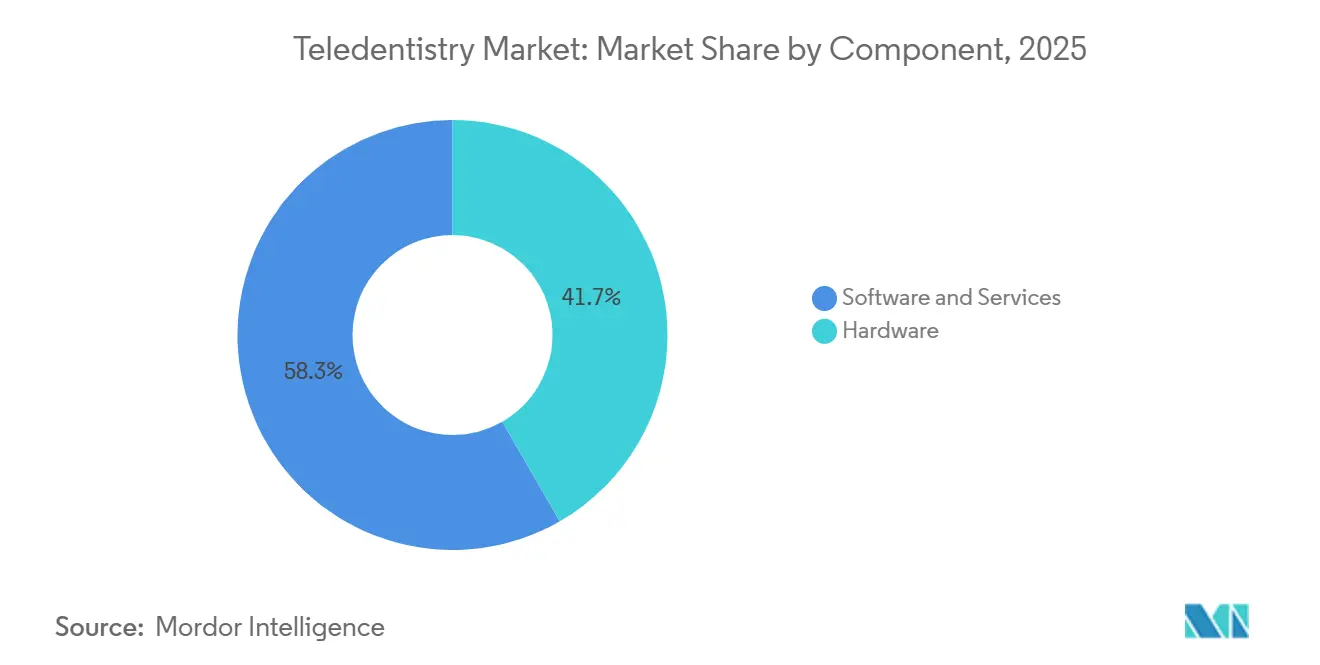

- Par composant, les logiciels et services ont représenté 58,31 % des revenus de 2025, tandis que le matériel devrait se développer à un TCAC de 13,88 % jusqu'en 2031.

- Par mode de livraison, les plateformes basées sur le cloud ont représenté 60,73 % des revenus de 2025, tandis que les déploiements web/sur site devraient progresser à un TCAC de 14,79 % jusqu'en 2031.

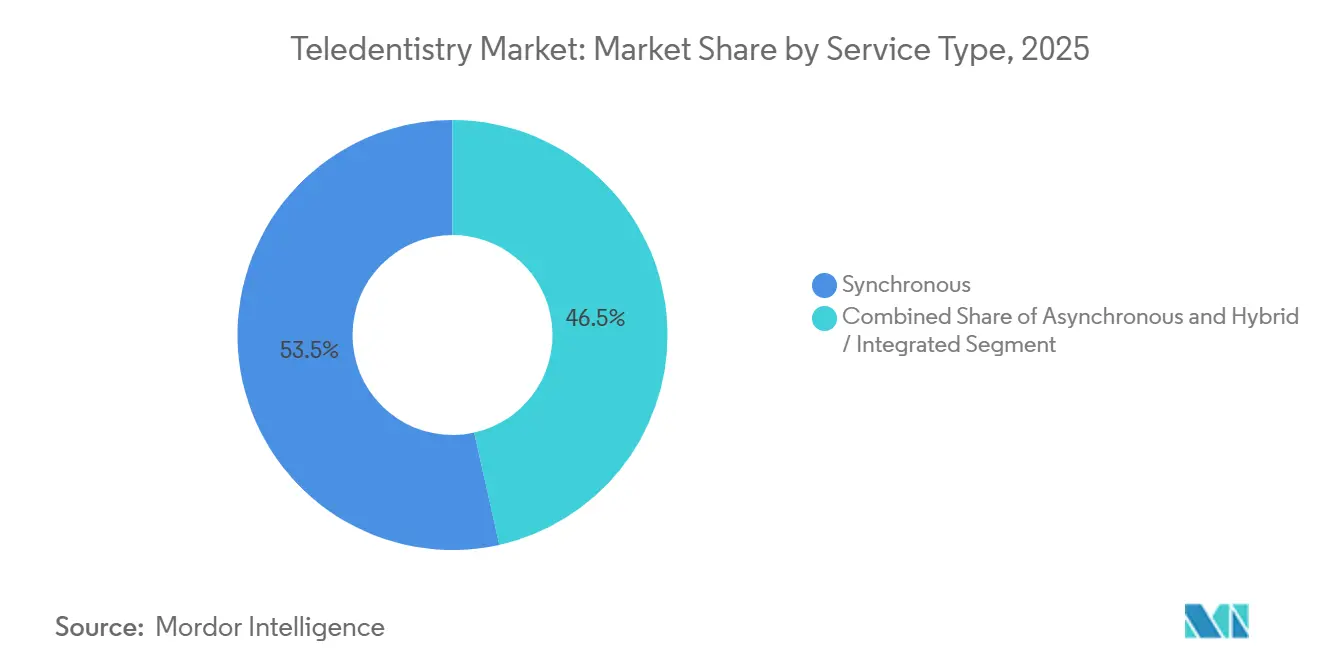

- Par type de service, les consultations synchrones ont représenté 53,48 % des revenus de 2025, tandis que l'imagerie asynchrone devrait afficher un TCAC de 16,13 % jusqu'en 2031.

- Par application, la téléconsultation a généré 43,26 % des revenus de 2025 ; la surveillance à distance des patients est positionnée pour un TCAC de 17,51 %, le plus élevé parmi les cas d'usage.

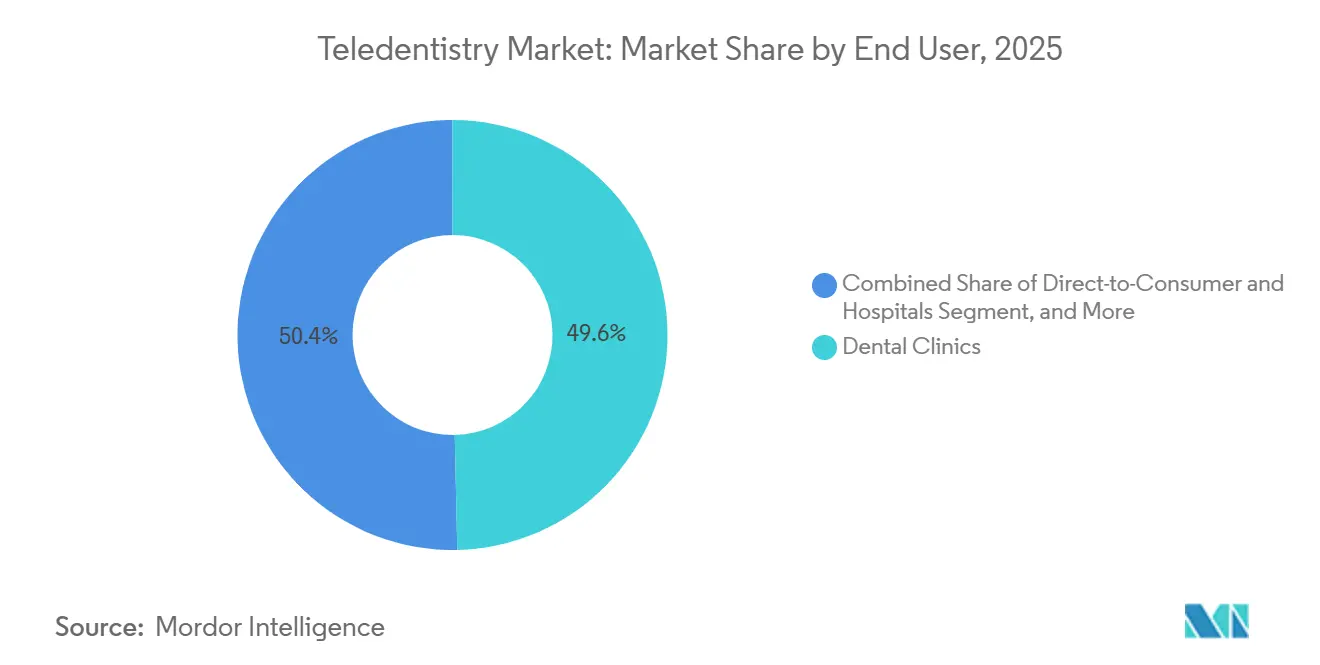

- Par utilisateur final, les cliniques dentaires ont capté 49,64 % des revenus de 2025, mais les plateformes grand public sont positionnées pour progresser à un TCAC de 20,05 % jusqu'en 2031.

- Par géographie, l'Amérique du Nord a représenté 44,53 % des revenus de 2025, tandis que l'Asie-Pacifique devrait croître à un TCAC de 15,91 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Mondial de la Télédentisterie

Analyse de l'Impact des Facteurs de Croissance*

| Facteur de Croissance | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Prévalence Croissante des Maladies Bucco-Dentaires et Vieillissement de la Population | +2.8% | Mondial, fort en Asie-Pacifique et en Afrique subsaharienne | Long terme (≥ 4 ans) |

| Pénétration des Smartphones et d'Internet Facilitant les Soins à Distance | +3.2% | Cœur Asie-Pacifique, extension vers le Moyen-Orient et l'Afrique | Moyen terme (2-4 ans) |

| Expansion du Remboursement de la Télésanté Liée à la COVID-19 | +1.9% | Amérique du Nord et Europe | Court terme (≤ 2 ans) |

| Diagnostics et Imagerie Assistés par IA Améliorant la Précision Clinique | +2.6% | Amérique du Nord, Europe, Asie-Pacifique urbaine | Moyen terme (2-4 ans) |

| Les Appareils Dentaires Grand Public Connectés à l'IoT Créent de Nouveaux Flux de Données | +1.7% | Amérique du Nord et Europe occidentale | Long terme (≥ 4 ans) |

| Financement Gouvernemental pour la Santé Rurale Ciblant les Lacunes en Soins Bucco-Dentaires | +1.5% | États-Unis, Inde, Brésil | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Prévalence Croissante des Maladies Bucco-Dentaires et Vieillissement de la Population

La prévalence mondiale des maladies bucco-dentaires non traitées touche 3,5 milliards de personnes et crée une demande latente pour des solutions de surveillance continue évitant les visites inutiles en cabinet.[1]Organisation mondiale de la Santé, "Santé bucco-dentaire," WHO.int Les taux d'édentulisme dépassent 25 % chez les adultes de 65 ans et plus dans de nombreuses économies à faible revenu, et les évaluations d'ajustement à distance pour les prothèses dentaires représentent désormais une alternative rentable aux visites de routine en clinique. Les maladies chroniques telles que le diabète augmentent le risque parodontal, favorisant des parcours de télésanté médico-dentaires intégrés qui récompensent les soins basés sur les résultats. Les données américaines montrent que 46 % des adultes présentent des signes de maladie des gencives, mais seulement 64 % ont consulté un dentiste en 2024, soulignant un déficit d'accès que le marché de la télédentisterie peut contribuer à combler.[2]Centres pour le Contrôle et la Prévention des Maladies, "Santé Bucco-Dentaire des Adultes," CDC.gov

Pénétration des Smartphones et d'Internet Facilitant les Soins à Distance

La pénétration des smartphones à 97 % en Chine et l'adoption à 54 % en Inde permettent à l'imagerie asynchrone de prospérer dans des régions où la densité de dentistes est inférieure à 1 pour 10 000 habitants. Les missions nationales de santé numérique imposent des dossiers interopérables que les applications mobiles peuvent consulter, abaissant les barrières à l'entrée pour les petits cabinets. Les déploiements de haut débit rural au Brésil et en Indonésie ont réduit la latence à moins de 100 ms dans la plupart des districts mal desservis, un seuil technique pour des consultations en temps réel fluides. Les défis restants incluent les coûts des forfaits de données, car les images intra-orales consomment jusqu'à 10 Mo par téléchargement, ce qui pèse sur les budgets des ménages à faibles revenus.

Expansion du Remboursement de la Télésanté Liée à la COVID-19

Les dérogations d'urgence ont permis la parité de facturation inter-États aux États-Unis jusqu'au 31 janvier 2026 ; leur expiration oblige les prestataires à revoir leur mix de revenus. Les lois sur la parité Medicaid restent en vigueur dans 38 États, mais imposent désormais des exigences d'autorisation préalable plus lourdes, augmentant la charge administrative. Les payeurs européens divergent fortement : la France impose la pleine parité pour les visites de suivi, tandis que l'Allemagne rembourse les soins à distance à 80 % des tarifs en cabinet, illustrant comment les fluctuations politiques façonnent la trajectoire du marché de la télédentisterie.

Diagnostics et Imagerie Assistés par IA Améliorant la Précision Clinique

Les outils d'apprentissage profond lisant les images de radiographies en mordu ont atteint une sensibilité de 92 % et une spécificité de 95 %, égalant les performances des dentistes et raccourcissant les cycles de diagnostic. L'iTero Element 5D Plus d'Align visualise les scénarios de déplacement dentaire en quelques minutes, réduisant les taux de révision de 18 % dans les chaînes orthodontiques multi-sites. Les algorithmes de Dental Monitoring signalent le débondage des brackets plusieurs jours avant les contrôles traditionnels, ce qui se traduit par moins de rendez-vous d'urgence et une meilleure observance des aligneurs. Douze autorisations de la FDA depuis 2024 consolident une voie réglementaire que la plupart des nouveaux entrants dans le domaine des logiciels poursuivent désormais.

Analyse de l'Impact des Facteurs de Frein*

| Facteur de Frein | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Variabilité Réglementaire et des Licences selon les Régions | −1.8% | États-Unis, Union européenne | Moyen terme (2-4 ans) |

| Incertitude de Remboursement pour les Services Dentaires Virtuels | −2.1% | Plus aiguë sur les marchés commerciaux américains | Court terme (≤ 2 ans) |

| Portée Diagnostique Limitée/Responsabilité pour les Cas Complexes | −1.3% | Mondial, plus élevé dans les marchés litigieux | Long terme (≥ 4 ans) |

| Barrières de Littératie Numérique et de Qualité d'Image pour les Personnes Âgées | −0.9% | Amérique du Nord, Europe, Asie de l'Est | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Variabilité Réglementaire et des Licences selon les Régions

Cinquante juridictions américaines appliquent des lois distinctes sur la pratique dentaire, obligeant les plateformes à financer des licences en double pouvant dépasser 5 000 USD par État et par an. Le Pacte Interétatique de Licences Médicales simplifie l'accréditation des médecins mais exclut les dentistes, amplifiant les charges de conformité. En Europe, les clauses de localisation des données du RGPD exigent des serveurs nationaux ou un consentement explicite pour les transferts transfrontaliers, ce qui gonfle les coûts d'infrastructure pour les fournisseurs panrégionaux.

Incertitude de Remboursement pour les Services Dentaires Virtuels

Les assureurs commerciaux aux États-Unis paient 15 à 30 % en dessous des tarifs en cabinet pour les examens virtuels et refusent souvent les demandes asynchrones d'emblée. La règle du site d'origine rétablie par Medicare depuis janvier 2026 limite la couverture aux bénéficiaires ruraux, bien que les seniors urbains représentent les quatre cinquièmes des assurés. Les codes de terminologie procédurale actuelle manquent de granularité pour les diagnostics assistés par IA, entraînant des litiges de sous-paiement et un ralentissement de l'adoption.[3]Centres pour les Services Medicare et Medicaid, "Règle Finale du Barème des Honoraires des Médecins Medicare pour l'Année Civile 2024," CMS.gov

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Composant : L'Intégration du Matériel s'Accélère

La taille du marché de la télédentisterie pour le matériel devrait se développer à un TCAC de 13,88 % à mesure que les plans d'abonnement rendent les caméras intra-orales équipées d'IA accessibles aux cliniques à un seul fauteuil. Les logiciels et services représentaient encore 58,31 % des revenus de 2025 et maintenaient une facturation mensuelle récurrente solide, mais les formats de fichiers propriétaires entravent l'interopérabilité transparente entre les fournisseurs. Les capteurs de détection des caries en temps réel intégrés dans des scanners tels que l'iTero Element 5D Plus réduisent le délai de diagnostic de 2 jours et renforcent la fidélité des fournisseurs de ciments grâce aux contrats de stockage cloud.

Les abonnements logiciels récurrents, souvent tarifés à 300 USD par prestataire par mois, offrent des marges brutes de 65 à 70 %, dépassant largement les marges de 35 à 40 % typiques des ventes de caméras à usage unique. Les fournisseurs qui unifient l'imagerie, la facturation et la messagerie patient sur une interface unique captent les dépenses déplacées des outils de gestion de cabinet fragmentés. Bien que le DICOM sous-tende l'imagerie médicale, il manque d'extensions dentaires pour les scans de surface 3D, retardant l'émergence d'écosystèmes véritablement ouverts.

Par Mode de Livraison : Le Déploiement Sur Site Gagne du Terrain

Les services cloud ont capté 60,73 % de la part de marché de la télédentisterie en 2025, privilégiés par les praticiens indépendants pour leurs faibles coûts de démarrage, mais les grandes organisations de services dentaires se tournent vers des déploiements hybrides ou sur site pour satisfaire aux strictes lois sur la souveraineté des données en Allemagne et dans certains réseaux hospitaliers américains. Les régulateurs nationaux ont codifié des règles exigeant que les informations de santé protégées restent sur le territoire national, conduisant les fournisseurs à séparer les identifiants localement tout en traitant les analyses anonymisées dans des clouds publics.

Les audits de conformité HIPAA coûtent désormais aux fournisseurs cloud environ 120 000 USD par an, les poussant à augmenter les frais d'abonnement et érodant une partie de l'avantage tarifaire. Les plateformes basées sur navigateur restituent la plupart des radiographies 2D de manière fluide, mais les études CBCT 3D ralentissent encore sur le matériel ancien dépourvu d'accélération WebGL, renforçant la fracture numérique entre les cliniques urbaines et rurales.

Par Type de Service : Les Modèles Asynchrones en Plein Essor

Les solutions d'imagerie asynchrone devraient croître de 16,13 % par an, en utilisant le triage par IA pour n'orienter que 18 % des cas vers des consultations en temps réel, libérant ainsi les dentistes pour examiner les dossiers pendant les temps creux. Les payeurs remboursent ces consultations en mode stockage et transfert à 25 à 40 USD, soit environ la moitié du tarif synchrone, mais la réduction des frais généraux préserve les marges. Les visites aux urgences pour des problèmes dentaires ont diminué de 28 % dans un projet pilote multi-États qui a réorienté les cas de douleur nociceptive vers un triage virtuel en moins d'une heure.

Les flux de travail hybrides émergent comme un juste milieu : les patients envoient des photos, reçoivent des évaluations générées par IA et ne planifient des suivis vidéo synchrones que si une pathologie grave apparaît. Les programmes d'aligneurs orthodontiques s'appuient déjà sur des téléchargements asynchrones hebdomadaires, réduisant les contrôles en cabinet de 12 à quatre par traitement, un avantage économique désormais commercialisé agressivement auprès des adultes pressés.

Par Application : La Surveillance à Distance en Expansion

Les codes de surveillance à distance des patients adoptés en 2024 remboursent 50 à 65 USD par patient inscrit par mois pour 20 minutes de révision par un clinicien, alimentant un TCAC de 17,51 % pour ce sous-segment. Les sondes parodontales Bluetooth téléchargent les données de profondeur de poche, permettant une intervention avant une perte osseuse irréversible. La téléconsultation représente encore 43,26 % des revenus de 2025 ; cependant, la création de valeur se déplace vers des ensembles de données continus plutôt que vers des conseils épisodiques.

Les applications d'éducation et de formation utilisent la simulation haptique pour préparer les étudiants en dentisterie et ne nécessitent aucun consommable d'équipement de protection individuelle, permettant aux universités de réaliser des économies importantes. Le triage et les soins d'urgence, notamment dans les comtés ruraux, ont réduit les visites inutiles aux urgences de 35 % après la mise en œuvre de programmes de premier contact virtuel. La surveillance des aligneurs transparents représente la plus grande part des « Autres Applications », démontrant l'appétit des consommateurs pour l'orthodontie assistée par la technologie.

Par Utilisateur Final : La Disruption du Grand Public

Les cliniques dentaires restent l'ancre en volume à 49,64 % des revenus de 2025, mais les canaux grand public sont en passe d'atteindre un TCAC de 20,05 % à mesure que les protocoles hybrides gagnent l'acceptation des régulateurs. Byte et Candid Co. exigent désormais un scan initial par un dentiste, limitant la responsabilité et s'alignant sur les directives de la FDA. Les hôpitaux intègrent des bornes dans les services d'urgence pour réduire les temps d'attente, tandis que les assureurs exploitent les données de téléconsultation pour affiner les modèles de risque et prévenir les procédures restauratrices coûteuses.

Analyse Géographique

L'Amérique du Nord a généré 44,53 % du chiffre d'affaires de 2025, mais fait face à des vents contraires en matière de remboursement après que Medicare a rétabli la couverture de la télésanté réservée aux zones rurales, excluant 80 % des seniors urbains. Les lois sur la parité Medicaid dans 38 États compensent partiellement cet impact, mais ajoutent de la paperasserie via des autorisations préalables plus strictes. Le patchwork provincial du Canada ralentit la scalabilité des plateformes, et le projet pilote du secteur public mexicain démontre des gains d'accès robustes mais un intérêt limité des payeurs privés.

L'Allemagne rembourse à 80 % des tarifs en cabinet mais exige une documentation vidéo, tandis que la ligne d'assistance au triage du Royaume-Uni a réorienté 1,2 million d'appels en 2025, libérant des créneaux de soins restaurateurs. La localisation imposée par le RGPD ajoute entre 80 000 et 150 000 EUR de coûts annuels de serveurs par fournisseur multi-États, favorisant la consolidation parmi les acteurs bien capitalisés.

L'Asie-Pacifique sera le principal moteur de croissance, progressant de 15,91 % par an jusqu'en 2031. Les 8 000 stations de télésanté rurales de la Chine et la dynamique des dossiers de santé interopérables en Inde stimulent les volumes, tandis que le vieillissement de la population japonaise alimente la demande de surveillance des prothèses dentaires. Le Service Royal de Médecins Volants d'Australie a enregistré 14 000 consultations à distance en 2025, réduisant les extractions d'urgence de 31 %. La Corée du Sud s'est engagée à investir 45 milliards KRW (34 millions USD) dans l'infrastructure de télédentisterie rurale, visant à réaliser un demi-million de consultations annuelles d'ici 2027.

Paysage Concurrentiel

La concentration des fournisseurs mondiaux est modérée : les cinq acteurs les plus importants contrôlent collectivement une part de revenus significative, conférant au marché de la télédentisterie un niveau de consolidation intermédiaire. Align Technology ancre son écosystème avec des scanners qui fidélisent les orthodontistes via des frais cloud récurrents, assurant des flux de trésorerie prévisibles. Dental Monitoring a construit un fossé de 14 brevets autour du suivi par IA, tandis que les marques grand public pivotent vers des modèles hybrides sous une surveillance plus stricte de la FDA.

Les startups régionales se différencient par l'intégration avec les payeurs ; les plateformes qui regroupent la soumission des demandes de remboursement, les autorisations préalables et les tableaux de bord de résultats raccourcissent les cycles de remboursement de 30 à 45 %. Les grandes organisations de services dentaires négocient des tarifs en volume pour les déploiements sur site, tandis que les cabinets individuels gravitent vers des abonnements cloud à environ 200 USD par mois. Les acteurs d'envergure capables d'aligner matériel, logiciels et contrats avec les payeurs sont en position de saisir une part disproportionnée de la croissance future du marché de la télédentisterie.

Leaders du Secteur de la Télédentisterie

Planmeca Oy

Dentsply Sirona

Carestream Dental LLC

Koninklijke Philips N.V.

Smile Virtual LLC

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Janvier 2026 : OrisDX s'est associé à Teledentistry.com pour intégrer des tests de dépistage du cancer par rinçage salivaire moléculaire dans les consultations virtuelles, élargissant l'accès à la détection précoce.

- Avril 2025 : DentalMonitoring et Ormco ont dévoilé une alliance de surveillance à distance assistée par IA lors de la conférence de l'Association Américaine des Orthodontistes pour rationaliser le suivi des traitements.

- Octobre 2024 : CareQuest Innovation Partners a investi dans Grin, élargissant la commodité des soins bucco-dentaires numériques grâce à des capitaux de Triventures et SpringRock Ventures.

- Septembre 2024 : Unilever Indonésie a intégré l'IA Denta Scan dans son service « Tanya Dokter Gigi » lors du Mois National de la Santé Bucco-Dentaire, soulignant le rôle de l'IA dans l'engagement grand public en matière de soins bucco-dentaires.

Périmètre du Rapport sur le Marché Mondial de la Télédentisterie

Le rapport sur le marché de la télédentisterie est segmenté par composant (logiciels et services, matériel), mode de livraison (plateformes basées sur le cloud, plateformes web/sur site), type de service (synchrone, asynchrone, hybride/intégré), application (téléconsultation, surveillance à distance des patients, éducation et formation, triage et soins d'urgence, autres applications), utilisateur final (hôpitaux, cliniques dentaires, grand public, autres utilisateurs finaux), et géographie (Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, Amérique du Sud). Les prévisions du marché sont fournies en termes de valeur (USD).

| Logiciels et Services |

| Matériel |

| Plateformes Basées sur le Cloud |

| Plateformes Web / Sur Site |

| Synchrone |

| Asynchrone |

| Hybride / Intégré |

| Téléconsultation |

| Surveillance à Distance des Patients |

| Éducation et Formation |

| Triage et Soins d'Urgence |

| Autres Applications (Surveillance Orthodontique, Soins Parodontaux, entre autres) |

| Hôpitaux |

| Cliniques Dentaires |

| Grand Public |

| Autres Utilisateurs Finaux (Payeurs et Assureurs, Instituts de Recherche Académique, entre autres) |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par Composant | Logiciels et Services | |

| Matériel | ||

| Par Mode de Livraison | Plateformes Basées sur le Cloud | |

| Plateformes Web / Sur Site | ||

| Par Type de Service | Synchrone | |

| Asynchrone | ||

| Hybride / Intégré | ||

| Par Application | Téléconsultation | |

| Surveillance à Distance des Patients | ||

| Éducation et Formation | ||

| Triage et Soins d'Urgence | ||

| Autres Applications (Surveillance Orthodontique, Soins Parodontaux, entre autres) | ||

| Par Utilisateur Final | Hôpitaux | |

| Cliniques Dentaires | ||

| Grand Public | ||

| Autres Utilisateurs Finaux (Payeurs et Assureurs, Instituts de Recherche Académique, entre autres) | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions Clés Répondues dans le Rapport

Quelle est la valeur projetée du marché de la télédentisterie en 2031 ?

La taille du marché de la télédentisterie devrait atteindre 5,13 milliards USD d'ici 2031.

Quel segment devrait connaître la croissance la plus rapide jusqu'en 2031 ?

La surveillance à distance des patients devrait enregistrer le TCAC le plus élevé à 17,51 %.

Pourquoi les consultations asynchrones gagnent-elles du terrain ?

Elles réduisent les conflits de planification des cliniciens et les coûts pour les payeurs, tandis que le triage par IA n'oriente que les cas complexes vers des consultations vidéo en direct.

Comment les changements réglementaires aux États-Unis influenceront-ils l'adoption ?

La règle du site d'origine rétablie limite le remboursement Medicare aux patients ruraux, créant une pression sur les revenus des plateformes axées sur les zones urbaines.

Quelle région offre les meilleures perspectives de croissance ?

L'Asie-Pacifique, portée par une forte pénétration des smartphones et les mandats gouvernementaux en matière de santé numérique, devrait se développer à un TCAC de 15,91 % jusqu'en 2031.

Quelle tendance technologique sous-tend la demande future de matériel ?

Les caméras intra-orales intégrant l'IA qui offrent une détection des caries en temps réel stimulent une transition vers la location d'équipements par abonnement.

Dernière mise à jour de la page le: