Taille et part du marché de l'atelocollagène

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

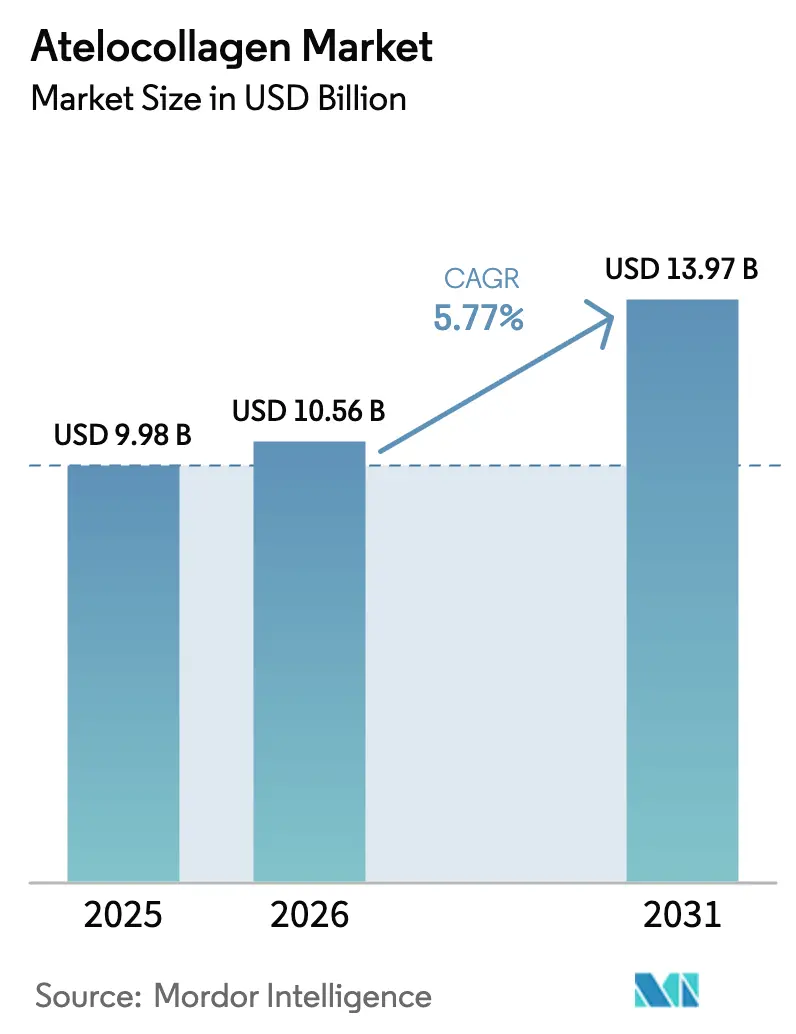

| Taille du Marché (2026) | 10.56 Milliards de dollars |

| Taille du Marché (2031) | 13.97 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.77% CAGR |

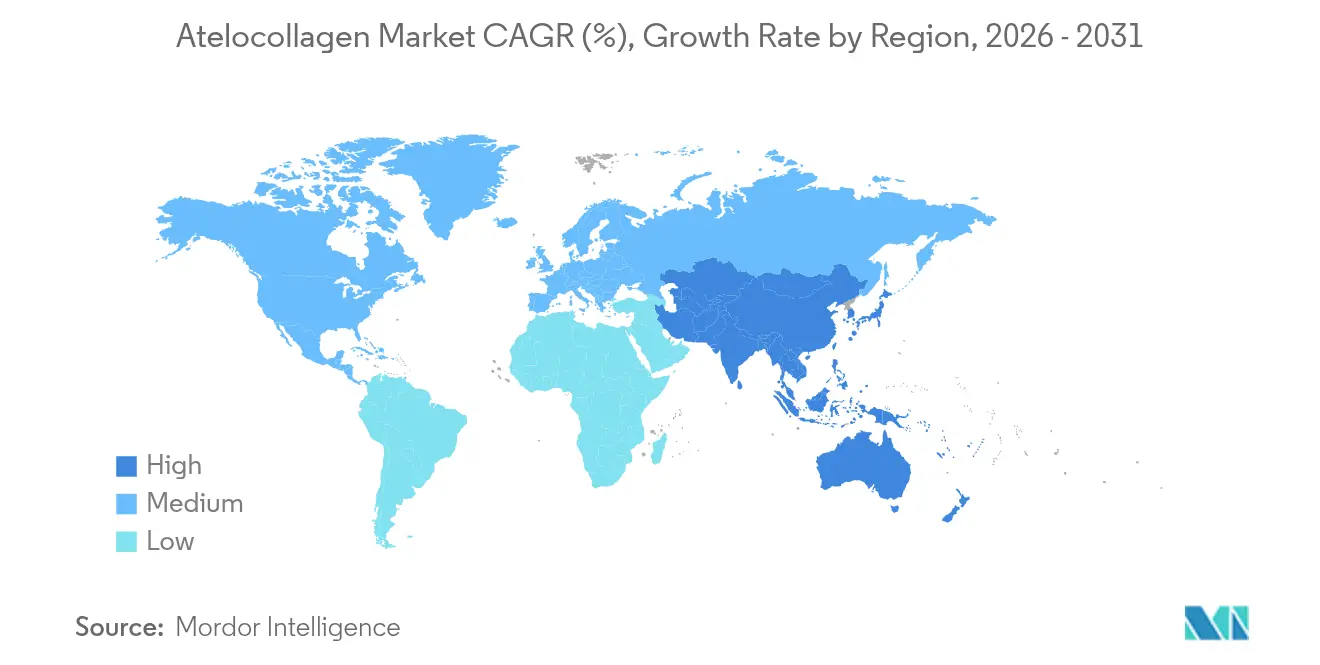

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

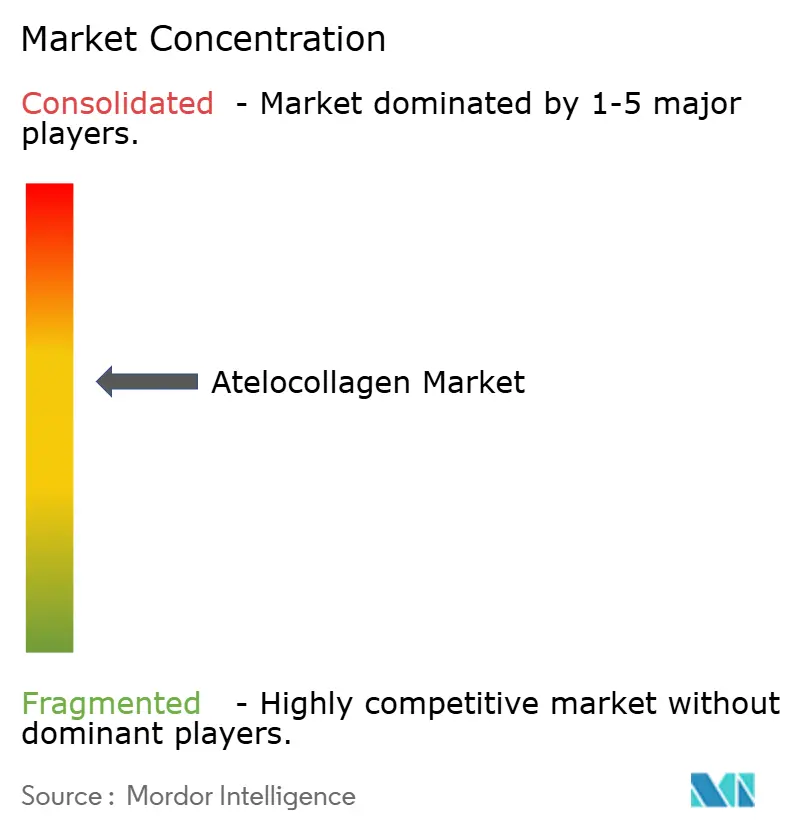

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'atelocollagène par Mordor Intelligence

La taille du marché de l'atelocollagène devrait croître de 9,98 milliards USD en 2025 à 10,56 milliards USD en 2026 et devrait atteindre 13,97 milliards USD d'ici 2031, à un CAGR de 5,77 % sur la période 2026-2031. L'adoption est la plus forte en médecine régénérative, dans les injectables esthétiques et dans les soins avancés des plaies, où la dé-télopeptidation enzymatique minimise l'immunogénicité et améliore la fidélité biomécanique. Les essais cliniques confirment que l'atelocollagène régule positivement Sox9, le collagène de type II et l'aggrécan lors de la différenciation chondrogénique, renforçant son rôle dans la reconstruction du cartilage[1]Équipe éditoriale de Scientific Reports, « L'atelocollagène stimule les marqueurs de différenciation chondrogénique dans les CSM dérivées du tissu adipeux humain », nature.com. L'autorisation par la FDA de Symvess, un vaisseau de collagène acellulaire, témoigne de la confiance des autorités réglementaires dans les matrices de nouvelle génération, tandis que la bioimpression 3D en pleine expansion et l'approvisionnement marin diversifient l'offre et réduisent les préoccupations liées au risque zoonotique[2]Bureau des communications de la FDA, « La FDA autorise le vaisseau acellulaire Symvess pour les traumatismes vasculaires », fda.gov. Les partenariats stratégiques — tels que l'alliance de collagène vegan d'Evonik avec Jland Biotech — raccourcissent les cycles de développement et élargissent la portée géographique.

Un remboursement favorable, le développement de pôles de tourisme médical et la demande esthétique portée par les réseaux sociaux maintiennent le marché de l'atelocollagène sur une trajectoire résiliente malgré les pressions inflationnistes sur les coûts et la complexité logistique. Les plateformes de fermentation, les formats recombinants d'origine végétale et les lignes de traitement en continu sont en passe de comprimer les coûts unitaires, améliorant les marges pour les fournisseurs qui maîtrisent l'ingénierie de montée en échelle.

Principaux enseignements du rapport

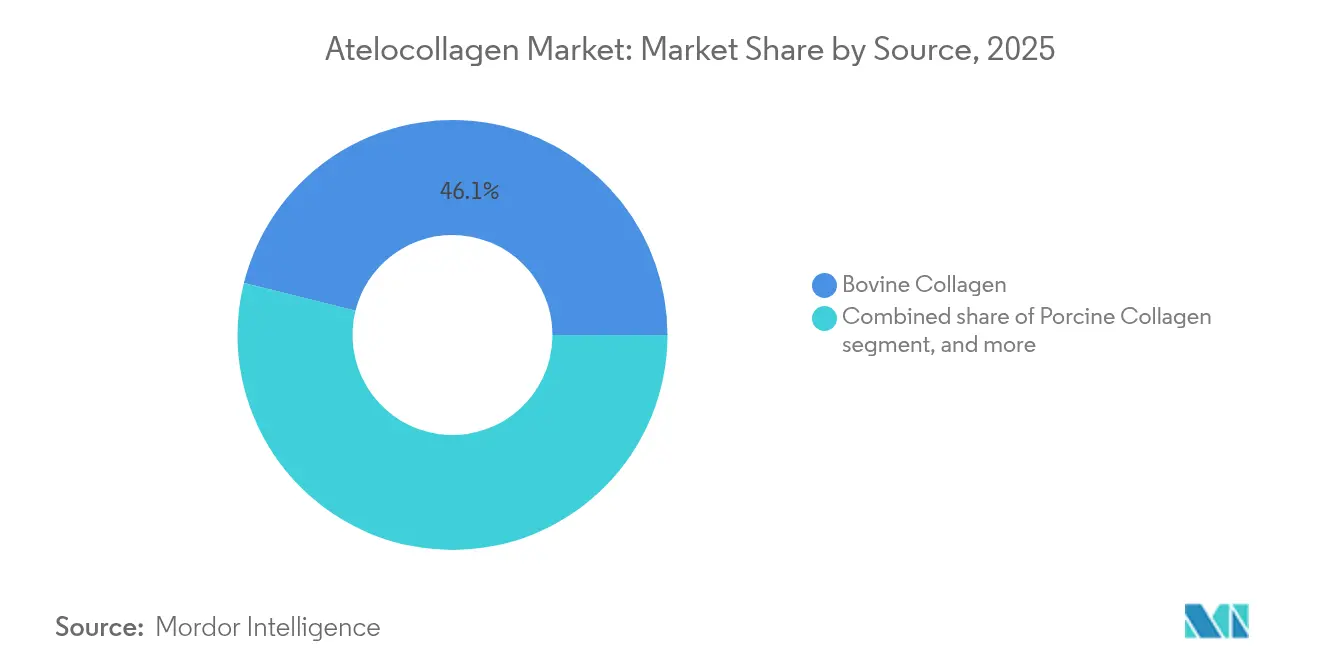

- Par source, le collagène bovin détenait 46,12 % de la part du marché de l'atelocollagène en 2025, tandis que les formats poisson/marin devraient afficher un CAGR de 7,12 % jusqu'en 2031.

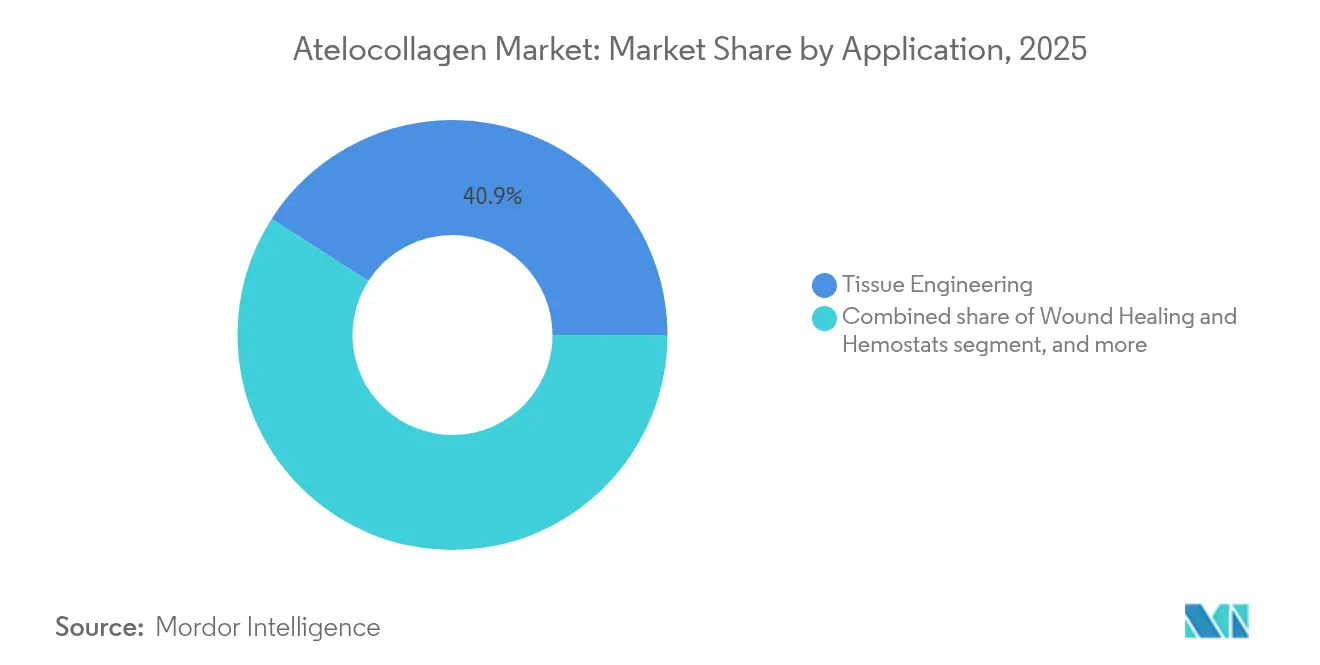

- Par application, l'ingénierie tissulaire a capté 40,92 % du chiffre d'affaires de 2025 ; les systèmes de délivrance de médicaments et de transport cellulaire connaîtront la croissance la plus rapide, à un CAGR de 7,55 % jusqu'en 2031.

- Par utilisateur final, les entreprises pharmaceutiques et biotechnologiques ont représenté 38,05 % en 2025, tandis que les cliniques esthétiques et les hôpitaux affichent les perspectives de CAGR les plus élevées à 8,05 %.

- Par géographie, l'Amérique du Nord était en tête avec 42,85 % du chiffre d'affaires en 2025 ; l'Asie-Pacifique devrait se développer à un CAGR de 6,32 % d'ici 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial de l'atelocollagène

Analyse de l'impact des moteurs*

| Moteur | % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Avancement des autorisations en médecine régénérative | +1.2% | Mondial ; adoption précoce en Amérique du Nord et dans l'UE | Moyen terme (2 à 4 ans) |

| Croissance rapide des procédures esthétiques | +0.9% | Amérique du Nord et Asie-Pacifique en tête ; extension vers l'UE | Court terme (≤ 2 ans) |

| Partenariats stratégiques et accords de licence dans le secteur | +0.7% | Mondial | Moyen terme (2 à 4 ans) |

| Essor de l'adoption du collagène marin | +0.8% | Asie-Pacifique en tête ; expansion vers l'Amérique du Nord et l'UE | Long terme (≥ 4 ans) |

| Expansion des applications de bioimpression 3D | +0.6% | Amérique du Nord et UE ; émergence en Asie-Pacifique | Long terme (≥ 4 ans) |

| Classifications réglementaires favorables pour les implants de collagène | +0.5% | Mondial ; piloté par les cadres de la FDA et de l'EMA | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Avancement des autorisations en médecine régénérative

Les autorités réglementaires accélèrent désormais l'examen des dispositifs à base de collagène présentant des dossiers de sécurité solides. La décision de la FDA de décembre 2024 concernant Symvess — 67 % de perméabilité primaire à 30 jours — établit un précédent pour les implants vasculaires acellulaires. Une rigueur similaire s'applique à l'orthopédie, où des échafaudages d'atelocollagène bicouches permettent l'intégration du cartilage hyalin lors d'essais animaux de 12 semaines. Des études rétrospectives sur les injections paravertébrales rapportent un soulagement de la douleur statistiquement significatif, élargissant les indications musculo-squelettiques. Le cadre de classe II/III de la Chine pour le collagène recombinant offre des dossiers prévisibles et réduit les délais d'approbation[3]Éditeurs de PubMed Central, « Désignation de classe II et III pour les dispositifs à base de collagène recombinant en Chine », ncbi.nlm.nih.gov. Collectivement, ces jalons ouvrent le marché de l'atelocollagène aux niches vasculaires, spinales et chondrales qui exigent une haute biocompatibilité.

Croissance rapide des procédures esthétiques

Le secteur mondial de la médecine esthétique progresse de 20 milliards USD vers 27 milliards USD d'ici 2028, avec des injectables enregistrant une croissance annuelle de 12 à 14 %. Les nouveaux agents de comblement dermique porcins réticulés ne présentent aucune hypersensibilité, éliminant les délais traditionnels liés aux tests préalables. Les consommateurs plus jeunes adoptent des régimes préventifs, stimulant les visites répétées et la diversification des gammes de produits. Un prochain comité consultatif de la FDA évaluera les indications de comblement du décolleté, élargissant l'anatomie utilisable du collagène. Les micro-influenceurs sur les réseaux sociaux et les applications de localisation de cliniques orientent désormais le trafic vers les prestataires régionaux, soutenant les volumes même en période de cycles économiques défavorables — un effet qui renforce les caractéristiques défensives du marché de l'atelocollagène.

Partenariats stratégiques et accords de licence dans le secteur

Les partenariats intersectoriels raccourcissent le délai de mise sur le marché et partagent les économies d'échelle. Le partenariat de collagène vegan d'Evonik avec Jland Biotech fournit un matériau dérivé de la fermentation avec une diffusion dermique supérieure. L'accord de distribution de Brenntag avec Cambrium introduit NovaColl au Royaume-Uni, en Irlande et en France, en s'appuyant sur l'expertise logistique pour pénétrer la chaîne d'approvisionnement cosmétique. La plateforme Nextida de Darling Ingredients étend les peptides de collagène aux compléments alimentaires pour la santé métabolique, démontrant la portée des synergies inter-catégories. Le collagène recombinant à base de Nicotiana de PlantForm ouvre la voie à un bioprocédé agricole susceptible de bouleverser l'approvisionnement animal. Ces alliances injectent des capitaux technologiques et d'accès au marché qui élargissent l'empreinte du marché de l'atelocollagène.

Essor de l'adoption du collagène marin

La durabilité, l'acceptation culturelle et la réduction du risque zoonotique alimentent l'approvisionnement marin. L'usine de peau de thon de Thai Union, d'une valeur de 30 millions USD, produit 200 tonnes par an, destinées aux nutraceutiques asiatiques haut de gamme. Les données cliniques montrent que les di- et tri-peptides marins augmentent l'hydratation et l'élasticité cutanées sur des cohortes de 8 semaines. L'extraction enzymatique améliore la stabilité thermique, permettant à l'atelocollagène marin de résister à des fenêtres de traitement plus larges et d'atteindre des marchés éloignés sans dénaturation. À mesure que les pêcheries monétisent leurs sous-produits, le discours sur l'économie circulaire résonne auprès des consommateurs, renforçant la valeur de la marque tout en élargissant le marché de l'atelocollagène dans les compléments alimentaires, les cosmétiques et les dispositifs biomédicaux.

Analyse de l'impact des freins*

| Analyse de l'impact des freins | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Coût de production élevé et traitement complexe | -0.8% | Mondial ; affectant particulièrement les marchés émergents | Court terme (≤ 2 ans) |

| Disponibilité de biomatériaux alternatifs | -0.6% | Mondial ; avec des préférences régionales variables | Moyen terme (2 à 4 ans) |

| Défis liés à la chaîne du froid et au stockage | -0.4% | Mondial ; aigu dans les régions à infrastructure limitée | Court terme (≤ 2 ans) |

| Incertitude réglementaire pour le nouveau collagène recombinant | -0.3% | Mondial ; avec des variations réglementaires régionales | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Coût de production élevé et traitement complexe

Les fabricants équilibrent l'intégrité de la triple hélice, la stérilité et les rendements évolutifs. Les systèmes recombinants manquent souvent de capacité de prolyl-hydroxylation, nécessitant la co-expression d'enzymes de type humain ou un post-traitement coûteux. La fermentation en mode fed-batch peut atteindre 19 g/L mais nécessite des bioréacteurs à forte intensité capitalistique et un contrôle sophistiqué de l'oxygène. L'atelocollagène d'origine animale exige une isolation en chaîne du froid, une dé-télopeptidation à la pepsine et une purification en plusieurs étapes, ce qui gonfle le coût des marchandises par gramme. L'optimisation des cycles de congélation-décongélation peut améliorer l'élasticité mais ajoute des étapes de manipulation qui allongent le temps de cycle. Ces facteurs compriment les marges dans les zones géographiques sensibles aux prix et ralentissent la pénétration dans les systèmes de santé à financement public, tempérant l'expansion à court terme du marché de l'atelocollagène.

Disponibilité de biomatériaux alternatifs

Les hémostatiques à base de chitosane tels que HemCon et Celox surpassent les compresses de collagène dans les traumatismes à fort débit grâce à la formation rapide de caillots ioniques. Les biostimulateurs à base de PDLLA offrent une volumisation dermique durable, séduisant les patients qui recherchent moins de retraitements. Les colles de fibrine à base de gélatine-méthacrylate gèlent en 2 secondes sur les tissus humides, surpassant les agents d'étanchéité au collagène en termes de résistance à l'adhésion. Les composites réactifs à base de kaolin permettent l'hémostase artérielle en 30 secondes, surpassant les éponges de collagène traditionnelles. Ces alternatives captent des parts de marché là où le prix ou la rapidité priment sur la biocompatibilité à long terme, plafonnant la limite supérieure de l'adoption du marché de l'atelocollagène dans certaines indications.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par source : l'innovation marine stimule la durabilité

Le collagène bovin a conservé 46,12 % du chiffre d'affaires en 2025 grâce à une offre de matières premières abondante et à de larges précédents cliniques. Pourtant, les formats dérivés du poisson se développent à un CAGR de 7,12 % à mesure que les transformateurs valorisent les flux de déchets et capitalisent sur l'acceptation culturelle. La gamme ThalaCol de peau de thon de Thai Union ancre la croissance en Asie-Pacifique, tandis que les matrices de peau de morue entrent dans les appels d'offres de soins des plaies dans l'UE. Les plateformes de collagène humain recombinant telles que Vecollan d'Evonik répondent à la variabilité de la chaîne d'approvisionnement et éliminent le risque d'origine animale. Les constructions d'origine végétale à partir de Nicotiana benthamiana promettent des empreintes carbone légères une fois que la purification en aval atteint l'échelle. Le collagène porcin reste essentiel dans certains filets dentaires et cardiaques où la compliance mécanique correspond au tissu natif.

La taille du marché de l'atelocollagène pour les formats marins devrait dépasser 2,23 milliards USD d'ici 2031, un bond reflétant le positionnement de durabilité, la bioactivité peptidique améliorée et les objectifs gouvernementaux de recyclage favorables. Bien que l'offre bovine reste compétitive en termes de coûts, les menaces zoonotiques liées au climat et les évolutions alimentaires culturelles poussent les formulateurs vers les options poisson et recombinant, élargissant le marché total adressable de l'atelocollagène.

Par application : les systèmes de délivrance de médicaments accélèrent la croissance

L'ingénierie tissulaire a dominé la demande avec une part de 40,92 % en 2025, soutenue par les conduits nerveux, les charges orthopédiques et les membranes parodontales. Les échafaudages d'atelocollagène bicouches restaurent le cartilage articulaire en favorisant une régénération de type hyalin en trois mois. Les systèmes de délivrance de médicaments et de transport cellulaire enregistrent la trajectoire la plus rapide, croissant à un CAGR de 7,55 % grâce à la formation de duplex d'acides nucléiques et aux microbilles à libération prolongée. La taille du marché de l'atelocollagène pour les systèmes de délivrance de médicaments devrait atteindre 2,19 milliards USD d'ici 2031, à mesure que les gels ophtalmiques, les dépôts oncologiques et les adjuvants vaccinaux se tournent vers des formats stabilisés au collagène.

Les agents de comblement esthétiques maintiennent une progression régulière parallèlement à la hausse des volumes de procédures. Les agents de comblement porcins à zéro hypersensibilité, sans pré-test, traitent désormais avec confiance le rajeunissement du visage et des mains. La cicatrisation des plaies et les hémostatiques continuent de pénétrer les centres de traumatologie où les échafaudages de collagène accélèrent la ré-épithélialisation et réduisent les durées d'hospitalisation par rapport aux mousses synthétiques. Les implants de bioimpression 3D émergents pour la reconstruction mammaire et des tissus mous préfigurent des revenus de dispositifs multimodaux convergeant sur le marché de l'atelocollagène.

Par utilisateur final : les cliniques esthétiques stimulent l'adoption

Les entreprises pharmaceutiques et biotechnologiques ont absorbé 38,05 % de la consommation en 2025, en utilisant l'atelocollagène de qualité BPF comme substrat pour les essais cliniques et les conjugués médicamenteux commerciaux. Les instituts de recherche et les ORC s'appuient sur des performances de lot constantes pour interpréter l'efficacité préclinique. Pourtant, les cliniques esthétiques et les hôpitaux progressent à un CAGR de 8,05 % à mesure que l'appétit des consommateurs pour les traitements mini-invasifs s'élargit à toutes les tranches d'âge. Les chaînes de cliniques déploient des moteurs de réservation numérique et des contrats d'achat en gros, stabilisant les volumes d'approvisionnement et renforçant la composante services du marché de l'atelocollagène.

Les centres d'orthopédie et de soins des plaies représentent un potentiel de croissance supplémentaire à mesure que les implants méniscaux en collagène tels que RejuvaKnee obtiennent l'autorisation de la FDA et que les matrices dermiques telles que Cohealyx montrent une intégration du lit de la plaie en 7 jours. Les établissements chirurgicaux spécialisés expérimentent des adhésifs à base de collagène qui réduisent les saignements peropératoires, raccourcissant les durées de séjour et générant des incitations à la rémunération à la performance. À mesure que les systèmes de remboursement rémunèrent les forfaits liés aux résultats, les fournisseurs d'atelocollagène qui documentent une récupération plus rapide obtiendront la préférence dans les formulaires, approfondissant la pénétration institutionnelle.

Analyse géographique

L'Amérique du Nord a représenté 42,85 % du chiffre d'affaires mondial en 2025. Les autorisations de la FDA pour Symvess et RejuvaKnee illustrent une culture réglementaire qui récompense les preuves cliniques solides. Les fabricants nationaux bénéficient également d'un environnement de remboursement mature et d'une main-d'œuvre technique qualifiée. Un rééquilibrage des parts de marché est toutefois en cours, car les manquements à la conformité — tels que les récents avertissements sur la qualité de production — créent de l'espace pour de nouveaux entrants dotés de lignes de fabrication automatisées et sans papier.

L'Europe maintient une position solide, soutenue par le RDM 2017/745 et les normes harmonisées pour la caractérisation du collagène. NovaColl, issu de la fermentation de précision, a fait ses débuts au Royaume-Uni, en Irlande et en France, reflétant la demande des consommateurs pour des intrants vegan et identiques à la peau. Les appels d'offres nationaux pour les soins avancés des plaies favorisent les fournisseurs disposant de produits marqués CE et étayés par des preuves, maintenant des cycles d'approvisionnement prévisibles même dans un contexte de volatilité économique plus large.

L'Asie-Pacifique affiche la croissance la plus élevée, à un CAGR de 6,32 % jusqu'en 2031, à mesure que l'augmentation des budgets de santé et les corridors de tourisme médical élargissent la base de patients. Le soutien gouvernemental à la biofabrication, combiné à la clarté réglementaire pour le collagène recombinant, réduit les barrières à l'entrée. Les entreprises locales tirent parti d'une production rentable pour répondre à la demande intérieure et exporter dans le monde entier, souvent par le biais de coentreprises qui marient les normes de qualité internationales à l'agilité logistique régionale. La part du marché de l'atelocollagène en Asie-Pacifique devrait augmenter de 3,9 points de pourcentage d'ici 2031, principalement sous l'effet de la production de sources marines et de l'expansion des cliniques esthétiques.

L'Amérique latine, le Moyen-Orient et l'Afrique représentent aujourd'hui des proportions plus faibles mais constituent des réservoirs de croissance inexploités. Les améliorations des infrastructures et les programmes de transfert de compétences posent les bases de futurs pôles de traitement du collagène, notamment dans les économies côtières riches en ressources halieutiques. Les multinationales pilotent des partenariats de distribution pour garantir la fiabilité de la chaîne du froid et les dépôts réglementaires localisés, se positionnant pour une inflexion de la demande à mesure que les revenus disponibles augmentent.

Paysage concurrentiel

Une fragmentation modérée caractérise le marché de l'atelocollagène, avec des innovateurs de plateformes en concurrence aux côtés d'acteurs historiques intégrés verticalement. Les principaux fournisseurs protègent la qualité grâce à une dé-télopeptidation enzymatique en interne, une purification de qualité médicale et une documentation conforme aux normes ISO. La plateforme de fermentation Vecollan d'Evonik réduit la variabilité entre les lots, positionnant l'entreprise pour des contrats de dispositifs haut de gamme. CollPlant se différencie grâce au collagène humain recombinant adapté à l'impression 3D, en concluant des accords de co-développement avec des fabricants d'implants.

Les acquisitions stratégiques ciblent les lacunes technologiques : les leaders des ingrédients rachètent des transformateurs de collagène marin pour sécuriser un approvisionnement durable, tandis que les entreprises de dispositifs concèdent sous licence du rhCollagène d'origine végétale pour se prémunir contre les agents pathogènes d'origine animale. Les alliances de distribution telles que Brenntag-Cambrium assurent une portée géographique pour les offres vegan sans dupliquer les infrastructures. Les systèmes qualité s'imposent comme un facteur clé : les récentes mesures d'exécution de la FDA à l'encontre de fabricants ayant manqué à leurs obligations BPF ont orienté les appels d'offres hospitaliers vers des concurrents conformes.

La personnalisation par le numérique gagne en importance. Les entreprises intègrent des modèles de dosage pilotés par l'IA et un soutien à la téléconsultation pour améliorer l'observance thérapeutique, notamment en esthétique et dans la gestion des plaies chroniques. D'un point de vue financier, l'attention des investisseurs reste centrée sur les technologies de réduction des coûts — bioprocédés en continu, fermenteurs à usage unique et lyophilisation automatisée — susceptibles de comprimer les cycles de pression sur les marges et de maintenir la rentabilité à long terme.

Leaders du secteur de l'atelocollagène

KOKEN Co., Ltd.

Advanced BioMatrix (BICO)

DSM-Firmenich

Nitta Gelatin Inc.

Rousselot (Darling Ingredients)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Juin 2025 : Thai Union a investi 30 millions USD dans une usine de collagène marin d'une capacité annuelle de 200 tonnes, lançant le collagène de peau de thon ThalaCol pour les marchés asiatiques haut de gamme.

- Avril 2025 : AVITA Medical a dévoilé Cohealyx, une matrice dermique de collagène accélérant la formation du lit de la plaie en 7 jours par rapport aux produits existants.

- Janvier 2025 : Brenntag et Cambrium ont lancé NovaColl au Royaume-Uni, en Irlande et en France, fournissant un collagène 100 % identique à la peau par fermentation de précision.

- Avril 2025 : Evonik a introduit Vecollan, un collagène dérivé de la fermentation, d'origine non animale, à l'échelle commerciale, ciblant les dispositifs médicaux.

- Mars 2024 : Evonik s'est associé à Jland Biotech pour fournir du collagène vegan aux formulateurs cosmétiques, améliorant les profils d'absorption cutanée.

Portée du rapport mondial sur le marché de l'atelocollagène

Selon le périmètre du rapport, l'atelocollagène est un type de collagène qui subit un processus spécifique d'élimination des télopeptides de la molécule de collagène, ce qui entraîne une réduction de l'antigénicité. Il présente un large éventail d'applications dans la recherche en culture tissulaire, la médecine clinique et les cosmétiques.

Le marché de l'atelocollagène est segmenté par source, application, utilisateur final et géographie. Par source, le marché est segmenté en collagène bovin, collagène porcin et autres sources. Le segment des autres sources comprend le collagène de souris et le collagène de rat. Par application, le marché est segmenté en ingénierie tissulaire, cicatrisation des plaies, cosmétiques et autres applications. Par utilisateur final, le marché est segmenté en entreprises pharmaceutiques et biotechnologiques, instituts de recherche et laboratoires, et autres utilisateurs finaux. Le rapport couvre également la taille du marché et les prévisions pour le marché de l'atelocollagène dans 17 pays à travers les principales régions. Pour chaque segment, la taille du marché et les prévisions ont été établies sur la base de la valeur (USD).

| Collagène bovin |

| Collagène porcin |

| Collagène poisson / marin |

| Collagène humain recombinant |

| Autres sources |

| Ingénierie tissulaire |

| Cicatrisation des plaies et hémostatiques |

| Agents de comblement esthétiques et dermiques |

| Systèmes de délivrance de médicaments et de transport cellulaire |

| Autres applications |

| Entreprises pharmaceutiques et biotechnologiques |

| Instituts de recherche et ORC |

| Cliniques esthétiques et hôpitaux |

| Autres utilisateurs finaux |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par source | Collagène bovin | |

| Collagène porcin | ||

| Collagène poisson / marin | ||

| Collagène humain recombinant | ||

| Autres sources | ||

| Par application | Ingénierie tissulaire | |

| Cicatrisation des plaies et hémostatiques | ||

| Agents de comblement esthétiques et dermiques | ||

| Systèmes de délivrance de médicaments et de transport cellulaire | ||

| Autres applications | ||

| Par utilisateur final | Entreprises pharmaceutiques et biotechnologiques | |

| Instituts de recherche et ORC | ||

| Cliniques esthétiques et hôpitaux | ||

| Autres utilisateurs finaux | ||

| Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions clés auxquelles répond le rapport

Quelle est la taille du marché de l'atelocollagène en 2026 ?

Le marché de l'atelocollagène est évalué à 10,56 milliards USD en 2026 et devrait croître à un CAGR de 5,77 % jusqu'en 2031.

Quel segment source domine le marché de l'atelocollagène ?

Le collagène bovin est en tête avec une part de chiffre d'affaires de 46,12 % en 2025, tandis que le collagène poisson/marin est le plus en croissance à un CAGR de 7,12 %.

Qu'est-ce qui stimule la demande d'atelocollagène dans les systèmes de délivrance de médicaments ?

L'intérêt croissant pour les thérapies à libération contrôlée et les plateformes de transport cellulaire pousse les applications de délivrance de médicaments à se développer à un CAGR de 7,55 % jusqu'en 2031.

Quelle région devrait connaître la croissance la plus rapide ?

L'Asie-Pacifique affiche la croissance projetée la plus élevée à un CAGR de 6,32 %, soutenue par l'augmentation des dépenses de santé et les investissements dans le collagène marin.

Comment les autorités réglementaires influencent-elles la croissance du marché ?

L'autorisation par la FDA de nouveaux implants de collagène et le RDM 2017/745 de l'UE offrent des voies claires, encourageant les autorisations de dispositifs et l'adoption clinique.

Quelle est la principale tendance technologique qui façonne les opportunités futures ?

La bioimpression 3D de bioencres de collagène pur permet la création d'implants spécifiques aux patients qui se dégradent progressivement tout en favorisant la régénération naturelle des tissus.

Dernière mise à jour de la page le: