Taille et part de marché de la scopolamine

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 492.66 Millions de dollars américains |

| Taille du Marché (2031) | 642.28 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 5.46% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la scopolamine par Mordor Intelligence

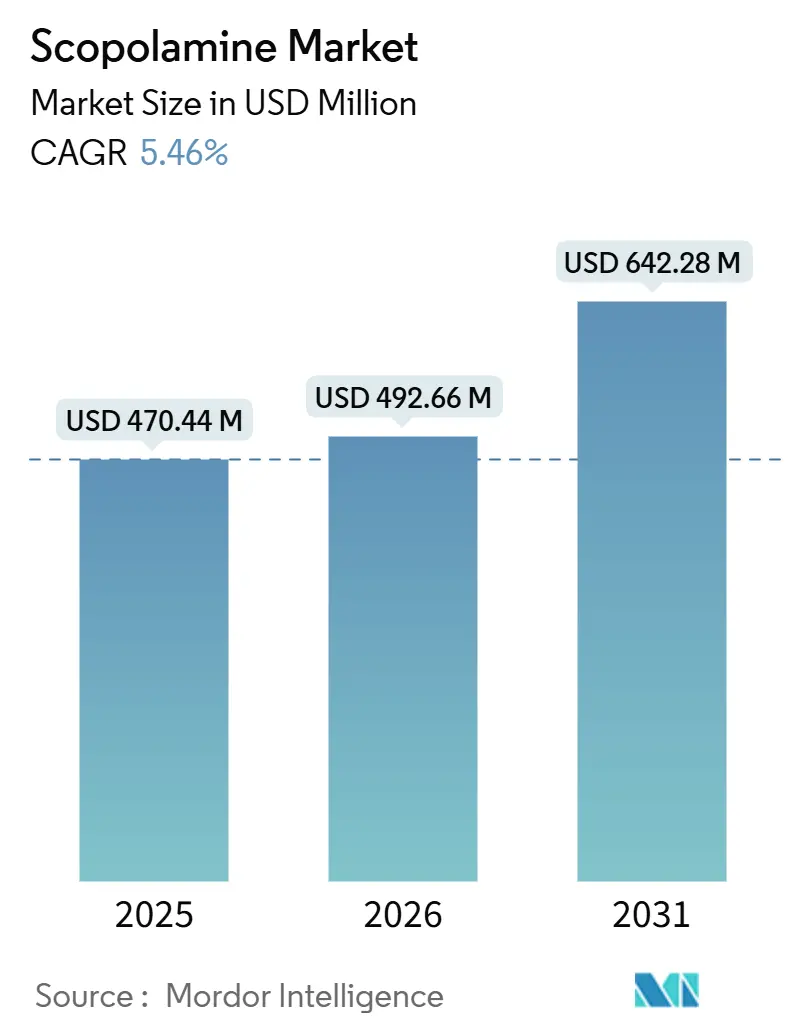

La taille du marché de la scopolamine devrait passer de 470,44 millions USD en 2025 à 492,66 millions USD en 2026 et atteindre 642,28 millions USD d'ici 2031, avec un TCAC de 5,46 % sur la période 2026-2031.

La stabilité des volumes de procédures, l'utilisation bien établie des patchs en médecine du voyage et les nouveaux signaux de demande issus du tourisme spatial compensent un contrôle réglementaire plus strict en matière de sécurité, tandis que l'innovation en matière d'IPA atténue le risque lié aux matières premières.[1]U.S. Food and Drug Administration, "La FDA ajoute un avertissement concernant le risque grave de complications liées à la chaleur avec le patch antinauséeux Transderm Scōp (système transdermique de scopolamine)," fda.gov Les fabricants jonglent avec les modifications d'étiquetage relatives à l'hyperthermie, l'accélération de la concurrence générique et de nouveaux concurrents antiémétiques, tout en ciblant des niches de croissance à haute valeur ajoutée telles que la prévention du cybermalaise en réalité virtuelle et les formulations intranasales pour les vols suborbitaux. Des chaînes d'approvisionnement en biologie de synthèse rentables renforcent le pouvoir de négociation auprès des comités de formulaire, tandis que la volatilité des cultures de Duboisia augmente les coûts de couverture et stimule l'intégration verticale au sein du marché de la scopolamine. L'intensité concurrentielle augmente le plus rapidement en Amérique du Nord, où six patchs classés AB ont été lancés en neuf mois, comprimant les corridors de prix et forçant les prescripteurs fidèles à la marque à se repositionner. L'Asie-Pacifique affiche les gains de volume les plus rapides à mesure que le débit chirurgical augmente et que les canaux de télépharmacie se développent, renforçant la visibilité du marché de la scopolamine en Inde, en Chine, en Thaïlande et à Singapour.

Points clés du rapport

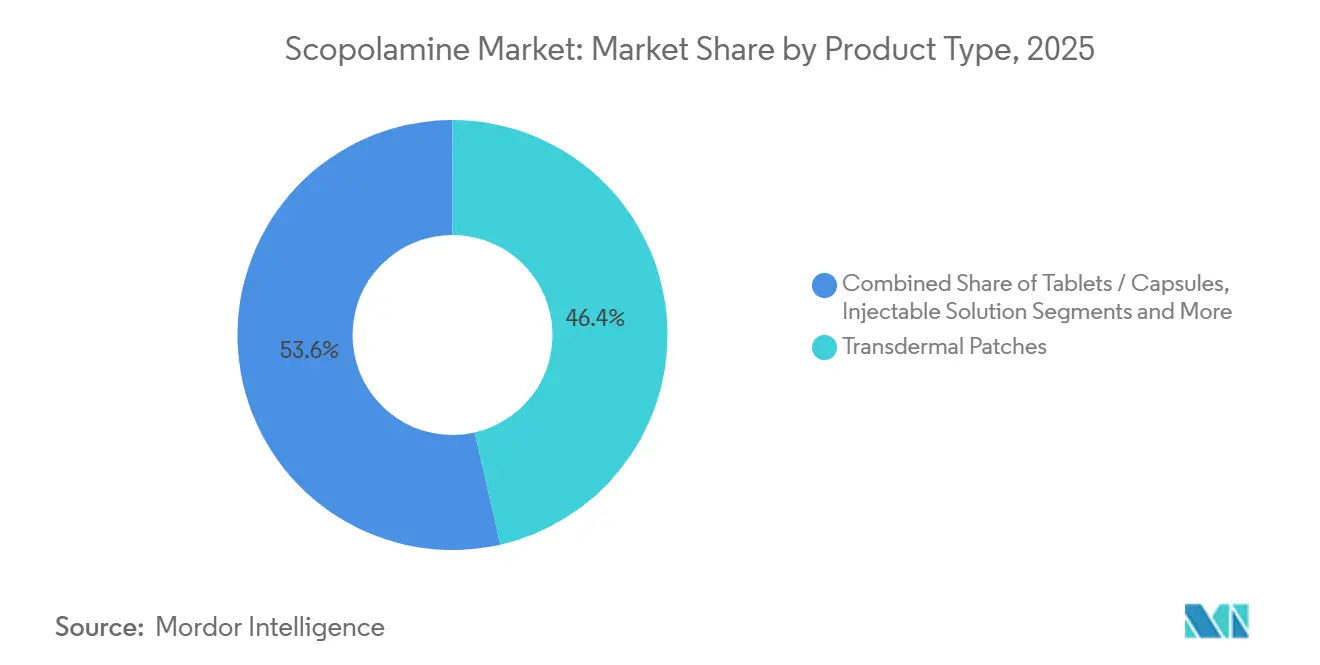

- Par type de produit, les patchs transdermiques ont dominé avec 46,44 % de la part de marché de la scopolamine en 2025, tandis que les solutions injectables devraient progresser à un TCAC de 9,37 % jusqu'en 2031.

- Par application, le mal des transports représentait 43,83 % de la taille du marché de la scopolamine en 2025, tandis que les nausées et vomissements postopératoires représentent la trajectoire la plus rapide avec un TCAC de 8,22 % jusqu'en 2031.

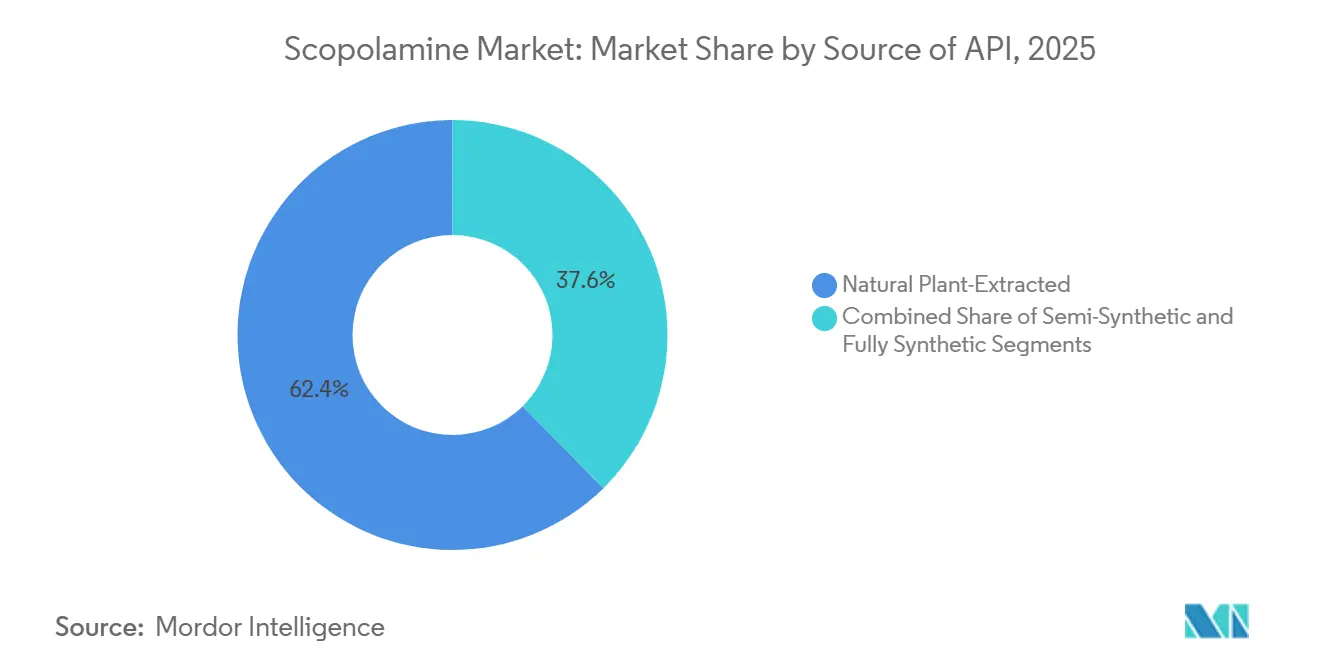

- Par source d'IPA, la scopolamine extraite naturellement de plantes a conservé une part de 62,38 % en 2025, et les voies entièrement synthétiques ou par fermentation se développent à un TCAC de 7,62 % sur la période de prévision.

- Par canal de distribution, les pharmacies de détail ont capturé 37,49 % de la part des revenus en 2025, tandis que les pharmacies en ligne progressent à un TCAC de 9,49 % jusqu'en 2031.

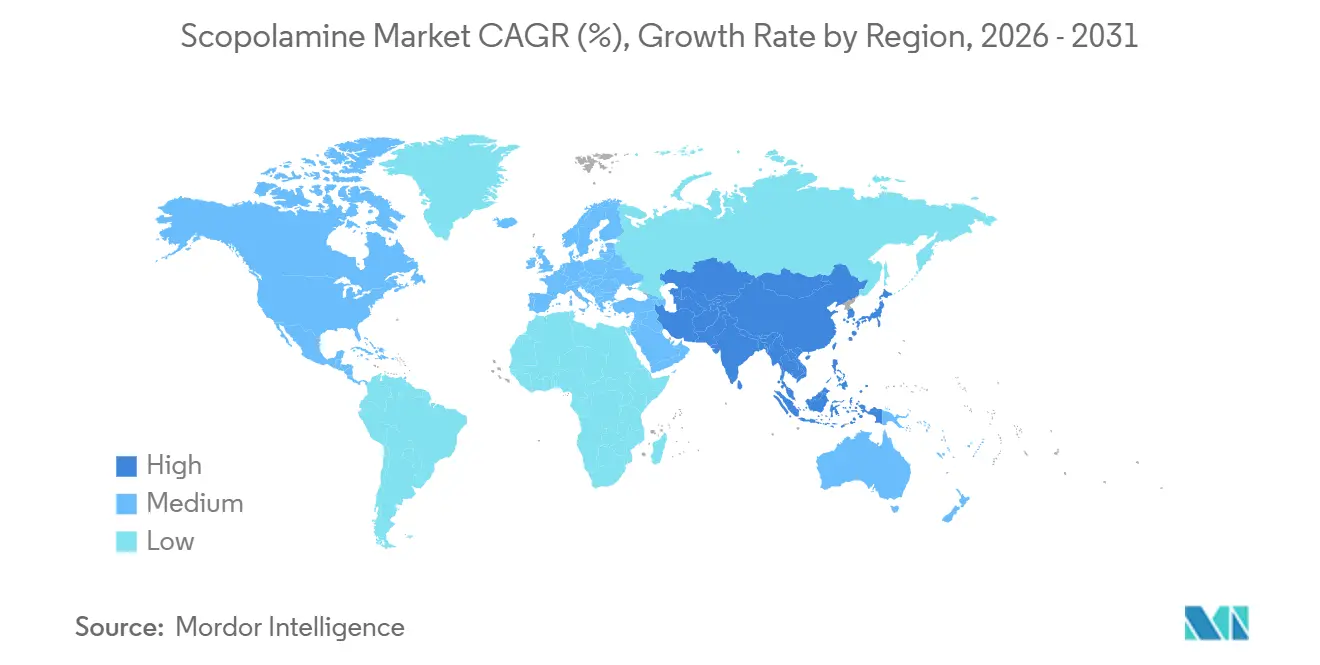

- Par géographie, l'Amérique du Nord détenait la plus grande part de 34,11 % en 2025, et l'Asie-Pacifique est la région à la croissance la plus rapide avec un TCAC de 7,41 % projeté jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial de la scopolamine

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Prévalence croissante du mal des transports et des NVPO | +1.2% | Mondial, avec concentration dans les centres chirurgicaux d'Amérique du Nord et les pôles de tourisme médical d'Asie-Pacifique | Moyen terme (2-4 ans) |

| Adoption croissante des patchs transdermiques | +0.8% | Amérique du Nord et Europe, avec extension vers les marchés urbains d'Asie-Pacifique | Court terme (≤ 2 ans) |

| Élargissement de la base de patients gériatriques atteints de troubles vestibulaires | +0.9% | Mondial, plus élevé dans les sociétés vieillissantes (Japon, Allemagne, Italie, Corée du Sud) | Long terme (≥ 4 ans) |

| Demande d'antinauséeux induite par le tourisme spatial | +0.3% | National (États-Unis, Émirats arabes unis), premiers sites de lancement commercial (Floride, Texas, Abou Dhabi) | Long terme (≥ 4 ans) |

| Approvisionnement en IPA à faible coût rendu possible par la biologie de synthèse | +0.7% | Production mondiale d'IPA, adoption précoce au Canada et en Inde | Moyen terme (2-4 ans) |

| Prophylaxie du cybermalaise induit par la réalité virtuelle | +0.2% | Pôles technologiques d'Amérique du Nord et d'Asie-Pacifique (Silicon Valley, Séoul, Shenzhen) | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Prévalence croissante du mal des transports et des NVPO

Les nausées et vomissements postopératoires demeurent l'application à la croissance la plus rapide, progressant à un TCAC de 8,22 % dans le sillage des protocoles de chirurgie de récupération améliorée qui intègrent systématiquement une prophylaxie multimodale. Une étude rétrospective de 2024 publiée dans BMC Anesthesiology portant sur plus de 60 000 procédures a associé l'utilisation périopératoire de la scopolamine à une mortalité et un délire plus élevés chez les adultes de plus de 60 ans, mais le faible coût unitaire et la familiarité des prescripteurs maintiennent la préférence dans les formulaires.[2]Yanting Zheng, "L'utilisation de la scopolamine est associée à une mortalité, un délire et une pneumonie accrus chez les personnes âgées sous anesthésie générale," BMC Anesthesiology, bmcanesthesiol.biomedcentral.com La prophylaxie du mal des transports ancre encore plus de 43 % des revenus, mais fait face à une substitution croissante par des antihistaminiques en vente libre sur les marchés de croisière développés. Les volumes de chirurgie ambulatoire en Asie-Pacifique, les itinéraires de croisière au départ de Singapour et le tourisme médical indien en forte croissance soutiennent collectivement l'adoption incrémentale au sein du marché de la scopolamine.

Adoption croissante des patchs transdermiques

Les systèmes transdermiques ont capturé 46,44 % des ventes de 2025, portés par un dosage non invasif sur 72 heures qui contourne le métabolisme hépatique de premier passage. L'étiquetage relatif à l'hyperthermie émis par la FDA en juin 2025 tempère cependant l'élan en signalant 13 événements graves de blessures liées à la chaleur, principalement chez des enfants et des personnes âgées. Par ailleurs, six génériques classés AB sont entrés sur le marché américain entre 2024 et 2025, comprimant le coût d'acquisition moyen en gros des patchs de près de 35 % et rendant le marché de la scopolamine encore plus sensible aux prix.[3]Zydus Lifesciences, "Zydus reçoit l'approbation de la FDA américaine pour le système transdermique de scopolamine," zyduslife.com Les pipelines de recherche explorent des systèmes à micro-aiguilles et à iontophorèse prêts à personnaliser la cinétique de libération et à réduire l'irritation cutanée.

Élargissement de la base de patients gériatriques atteints de troubles vestibulaires

Les populations âgées de ≥ 65 ans atteignent des niveaux sans précédent, créant une demande stable en suppresseurs vestibulaires. Cependant, la charge anticholinergique cumulée, les chutes et l'impact cognitif suscitent un examen approfondi. Quatre des 13 cas d'hyperthermie recensés par la FDA concernaient des personnes âgées ; les pharmaciens gériatriques s'orientent vers des alternatives à moindre charge, limitant la croissance principalement aux épisodes de voyage aigus et aux procédures ambulatoires de courte durée.

Demande d'antinauséeux induite par le tourisme spatial

L'essai de phase 2 de la NASA sur la scopolamine intranasale (INSCOP) affiche un délai d'action moyen de 22 minutes, compatible avec les profils de vol suborbital qui ne peuvent pas accommoder les fenêtres d'activation de deux heures des patchs. Les sièges commerciaux restent peu nombreux aujourd'hui, mais les projections de plusieurs milliers de passagers au début des années 2030 injectent un coup de pouce spécialisé dans le marché de la scopolamine, les opérateurs intégrant des kits antinauséeux dans les forfaits passagers.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Réglementations strictes sur les substances contrôlées | -0.6% | Mondial, plus restrictif dans les États membres de l'UE et certains marchés asiatiques | Court terme (≤ 2 ans) |

| Les effets secondaires anticholinergiques limitent l'observance | -0.9% | Mondial, impact aigu dans les populations gériatriques et pédiatriques | Moyen terme (2-4 ans) |

| Risque climatique pour l'approvisionnement en cultures de Duboisia | -0.4% | Australie (culture principale), chaîne d'approvisionnement mondiale en IPA | Long terme (≥ 4 ans) |

| Adoption d'antiémétiques alternatifs | -0.7% | Centres d'oncologie/chirurgie d'Amérique du Nord et d'Europe, hôpitaux urbains d'Asie-Pacifique | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Réglementations strictes sur les substances contrôlées

La classification de la scopolamine renforce les contrôles des stocks, notamment dans les États de l'UE qui imposent une dispensation exclusivement hospitalière, limitant la visibilité en pharmacie de détail. Le réalignement du programme Medicaid du Texas en janvier 2025 illustre la disposition des payeurs à outrepasser la fidélité à la marque lorsque des pénuries surviennent.

Les effets secondaires anticholinergiques limitent l'observance

La sécheresse buccale, la vision floue et la fatigue cognitive réduisent l'adhérence, tandis que l'avis de la FDA sur les blessures liées à la chaleur accroît le risque de contentieux, incitant les cliniciens à se tourner vers des associations d'antagonistes des récepteurs 5-HT3 et NK1 malgré des coûts par dose plus élevés.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : les génériques érodent le pouvoir de fixation des prix des patchs

Les patchs transdermiques contrôlent encore 46,44 % de la part de marché de la scopolamine, mais l'afflux de génériques en 2024-2025 a comprimé les primes de marque et mis en évidence des lacunes dans l'approvisionnement. La taille du marché de la scopolamine pour les injectables devrait se développer à un TCAC de 9,37 % à mesure que les anesthésiologistes s'appuient sur une titration rapide lors des chirurgies ambulatoires. Les comprimés jouent un rôle mineur dans les régions où la dispensation de substances contrôlées en pharmacie reste souple. L'examen réglementaire consécutif à l'avis d'hyperthermie impose une charge éducative supplémentaire aux pharmaciens et aux canaux numériques.

Les systèmes de deuxième génération intégrant des micro-aiguilles et des biocapteurs pourraient atteindre des niveaux de prix plus élevés s'ils démontrent une incidence réduite des effets secondaires et une pharmacocinétique plus propre. Le développement est cependant capitalistique et doit traverser des examens rigoureux des combinaisons médicament-dispositif, maintenant le délai de mise sur le marché au-delà de 2029.

Par application : les NVPO progressent tandis que le mal des transports plafonne

Le mal des transports représentait 43,83 % des revenus de 2025, mais la saturation du marché sur les corridors de croisière populaires et les substituts antihistaminiques moins chers plafonnent la croissance. À l'inverse, la taille du marché de la scopolamine liée aux NVPO devrait se développer à un TCAC de 8,22 %, soutenue par la tendance à la hausse des chirurgies en Asie-Pacifique et les protocoles standardisés de récupération améliorée. L'utilisation dans les vols spatiaux reste naissante mais renforce la pertinence de la scopolamine dans des environnements de pointe où des voies d'administration à action rapide sont essentielles à la mission.

Par source d'IPA : la fermentation défie la domination végétale

La matière première de Duboisia extraite de plantes maintient une part de marché de la scopolamine de 62,38 %, bien que l'approvisionnement par fermentation se développe à un TCAC de 7,62 %. Les voies synthétiques promettent une stabilité des prix et une indépendance vis-à-vis des oscillations climatiques. Les conversions semi-synthétiques de l'hyoscyamine ajoutent des options mais n'éliminent pas la dépendance agricole.

Par canal de distribution : les pharmacies en ligne s'accélèrent

Les pharmacies de détail conservent une part de 37,49 %, mais les canaux en ligne enregistrent le TCAC le plus rapide à 9,49 %. Les rappels de renouvellement numériques et les téléconsultations améliorent l'observance des nouvelles mises en garde relatives à l'hyperthermie, tandis que l'exécution centralisée facilite la réconciliation des substances contrôlées. Les stocks des hôpitaux et des centres de chirurgie ambulatoire continuent de prioriser les formats injectables sous la pression des paiements groupés.

Analyse géographique

L'Amérique du Nord représentait 34,11 % de la valeur de 2025, portée par l'utilisation historique des patchs et une montée en puissance rapide des génériques qui a fait baisser les prix unitaires d'un tiers en un an. Le bulletin d'hyperthermie de la FDA façonne le sentiment de prescription, notamment en pédiatrie et en gériatrie, incitant de nombreuses cliniques ambulatoires à introduire des conseils de surveillance de la température lors de la dispensation des patchs. L'adoption par le Canada d'IPA issus de la fermentation par levures offre une couverture contre les chocs sur les matières premières australiennes et signale un feu vert réglementaire pour les voies synthétiques. Le pipeline croissant de tourisme médical au Mexique augmente l'utilisation des injectables, renforçant l'empreinte du marché de la scopolamine au sud de la frontière.

L'Asie-Pacifique affiche un TCAC de 7,41 % jusqu'en 2031, portée par la hausse des chirurgies électives, le développement des déploiements de croisières et la maturité de l'e-pharmacie. L'Inde et la Chine ajoutent rapidement des capacités de fermentation, tandis que les profils de vieillissement du Japon et de la Corée du Sud assurent une base continue de troubles vestibulaires. L'Australie, à la fois producteur et consommateur, couvre les risques climatiques en finançant des usines pilotes de fermentation.

L'Europe reste dense en réglementation ; la pharmacovigilance de l'Agence européenne des médicaments et les règles de dispensation exclusivement hospitalière dans plusieurs États membres freinent l'élan en vente libre. Les centres chirurgicaux d'Europe du Nord se tournent vers des associations 5-HT3-NK1 guidées par les recommandations, comprimant les volumes de scopolamine. Le trafic de croisière en Europe du Sud et le tourisme automobile transfrontalier soutiennent la rotation des patchs, mais l'expansion est incrémentale. Les régions émergentes du Moyen-Orient, d'Afrique et d'Amérique du Sud affichent une adoption modeste, mais les investissements du CCG dans les pôles médicaux et la croissance des procédures au Brésil apportent chacun un soutien sélectif au marché de la scopolamine.

Paysage concurrentiel

Le marché de la scopolamine présente une concentration modérée. Le Transderm Scōp de GlaxoSmithKline a perdu son exclusivité alors que Zydus, Amneal, Perrigo et Rhodes ont commercialisé six génériques classés AB entre fin 2024 et mi-2025, capturant une part combinée de 58 % des dispensations de patchs aux États-Unis. L'usine de Zydus dans la zone économique spéciale d'Ahmedabad souligne l'ascension de l'Inde dans la fabrication de dispositifs transdermiques complexes, tandis que Perrigo s'appuie sur la plateforme Aveva pour maintenir l'approvisionnement lors des ruptures de marque. Hyasynth Bio est en tête des IPA issus de la biologie de synthèse ; une fois que leur courbe de coûts descendra en dessous de la parité d'extraction, les formulateurs intégrés verticalement migreront probablement vers la fermentation pour amortir les chocs liés aux cultures.

L'approvisionnement en injectables est dispersé entre Baxter, Fresenius Kabi et des sous-traitants régionaux, produisant une arène très concurrentielle sur les prix régie par les cycles d'appels d'offres des groupements d'achats. Les innovateurs dans les espaces blancs se concentrent sur les voies intranasales et à micro-aiguilles, avec les résultats de l'INSCOP de la NASA comme élément pivot pour une adoption industrielle plus large.

Leaders du secteur de la scopolamine

Pfizer Inc.

Baxter International Inc.

Novartis AG

GlaxoSmithKline plc

Perrigo plc

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Avril 2026 : La FDA a émis un avertissement concernant le patch antinauséeux Transderm Scōp (système transdermique de scopolamine), soulignant son risque grave de complications liées à la chaleur. Ce patch peut élever la température corporelle, entraînant des complications pouvant nécessiter une hospitalisation ou, dans les cas graves, entraîner le décès.

- Janvier 2025 : Le département des services de santé et des services sociaux du Texas place les patchs génériques en statut préférentiel pour compenser les retards d'approvisionnement de la marque.

Portée du rapport mondial sur le marché de la scopolamine

Selon la portée du rapport, la scopolamine est un agent anticholinergique utilisé pour réduire les sécrétions de certains organes. Elle est utilisée dans le traitement du mal des transports et des nausées et vomissements postopératoires. Elle est parfois également utilisée avant une intervention chirurgicale pour diminuer les sécrétions telles que la salive.

Le rapport sur le marché de la scopolamine est segmenté par type de produit, application, source d'IPA, canal de distribution et géographie. Par type de produit, le marché est segmenté en patchs transdermiques, comprimés/gélules, solution injectable et gouttes orales et autres. Par application, le marché est segmenté en mal des transports, NVPO, dilatation pupillaire/utilisations ophtalmiques et utilisations antispasmodiques gastro-intestinales et autres. Par source d'IPA, le marché est segmenté en extraction naturelle de plantes, semi-synthétique et entièrement synthétique/à base de fermentation. Par canal de distribution, le marché est segmenté en hôpital et centres de chirurgie ambulatoire, pharmacies de détail et pharmacies en ligne. Par géographie, le marché est segmenté en Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud. Le rapport de marché couvre également les tailles de marché estimées et les tendances pour 17 pays dans les principales régions du monde. Le rapport offre la valeur (en USD) pour les segments ci-dessus.

| Patchs transdermiques |

| Comprimés / Gélules |

| Solution injectable |

| Gouttes orales et autres |

| Mal des transports |

| Nausées et vomissements postopératoires (NVPO) |

| Dilatation pupillaire / Ophtalmique |

| Utilisations antispasmodiques gastro-intestinales et autres |

| Extraction naturelle de plantes |

| Semi-synthétique |

| Entièrement synthétique / À base de fermentation |

| Hôpital et centres de chirurgie ambulatoire |

| Pharmacies de détail |

| Pharmacies en ligne |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| France | |

| Royaume-Uni | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par type de produit | Patchs transdermiques | |

| Comprimés / Gélules | ||

| Solution injectable | ||

| Gouttes orales et autres | ||

| Par application | Mal des transports | |

| Nausées et vomissements postopératoires (NVPO) | ||

| Dilatation pupillaire / Ophtalmique | ||

| Utilisations antispasmodiques gastro-intestinales et autres | ||

| Par source d'ingrédient pharmaceutique actif (IPA) | Extraction naturelle de plantes | |

| Semi-synthétique | ||

| Entièrement synthétique / À base de fermentation | ||

| Par canal de distribution | Hôpital et centres de chirurgie ambulatoire | |

| Pharmacies de détail | ||

| Pharmacies en ligne | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| France | ||

| Royaume-Uni | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions clés auxquelles le rapport répond

Quelle est la taille du marché de la scopolamine en 2026 ?

Le marché de la scopolamine est évalué à 492,36 millions USD en 2026 et devrait atteindre 642,28 millions USD d'ici 2031.

Quel type de produit connaît la croissance la plus rapide ?

Les solutions injectables affichent la croissance la plus élevée, progressant à un TCAC de 9,37 % jusqu'en 2031, portées par les besoins de prise en charge aiguë des NVPO.

Qu'est-ce qui a déclenché le nouvel avertissement de sécurité de la FDA ?

Treize cas mondiaux d'hyperthermie, dont deux décès, ont conduit la FDA en juin 2025 à exiger des avertissements renforcés sur l'exposition à la chaleur sur les patchs de scopolamine.

Pourquoi la production par biologie de synthèse est-elle importante ?

Les méthodes de fermentation réduisent la dépendance aux cultures de Duboisia sensibles au climat, abaissent les coûts et garantissent un approvisionnement constant en IPA.

Quelle région offre la croissance de marché la plus rapide ?

L'Asie-Pacifique affiche l'expansion la plus rapide avec un TCAC de 7,41 %, soutenue par la hausse des volumes chirurgicaux et la maturité des écosystèmes de pharmacies en ligne.

Dernière mise à jour de la page le: