Taille et part du marché de l'Anti-Cathepsine B

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 205.86 Millions de dollars américains |

| Taille du Marché (2031) | 241.11 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 3.21% CAGR |

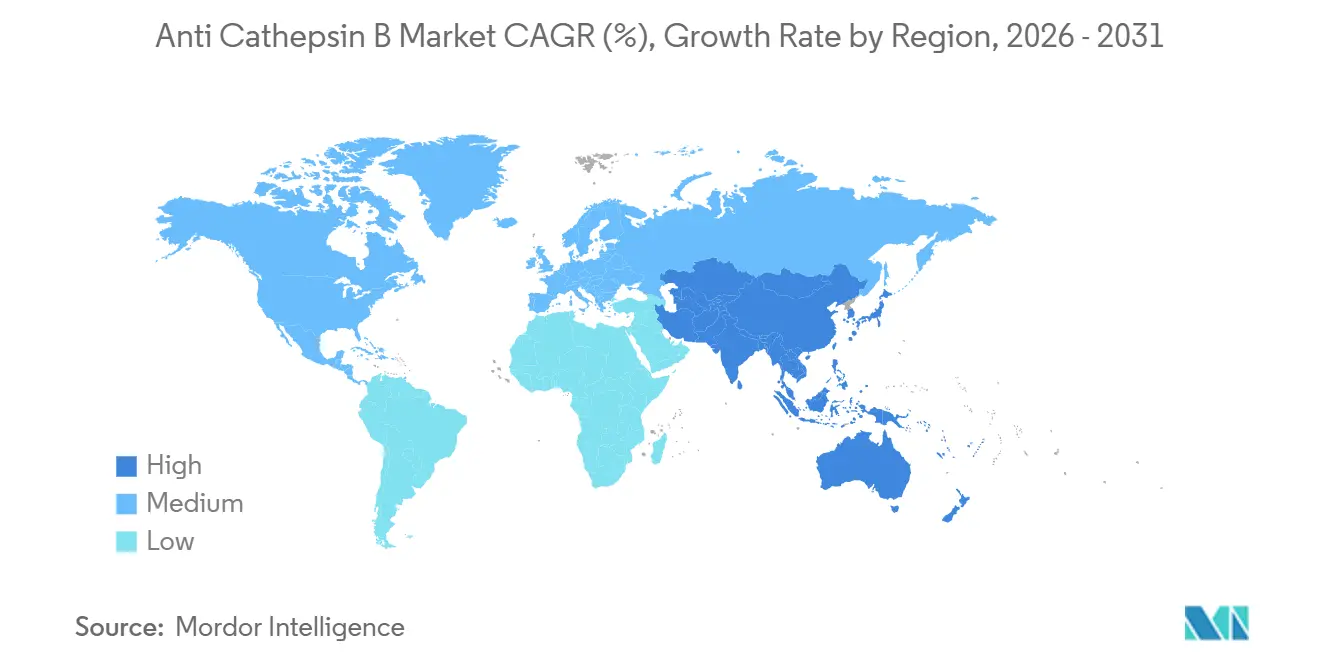

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

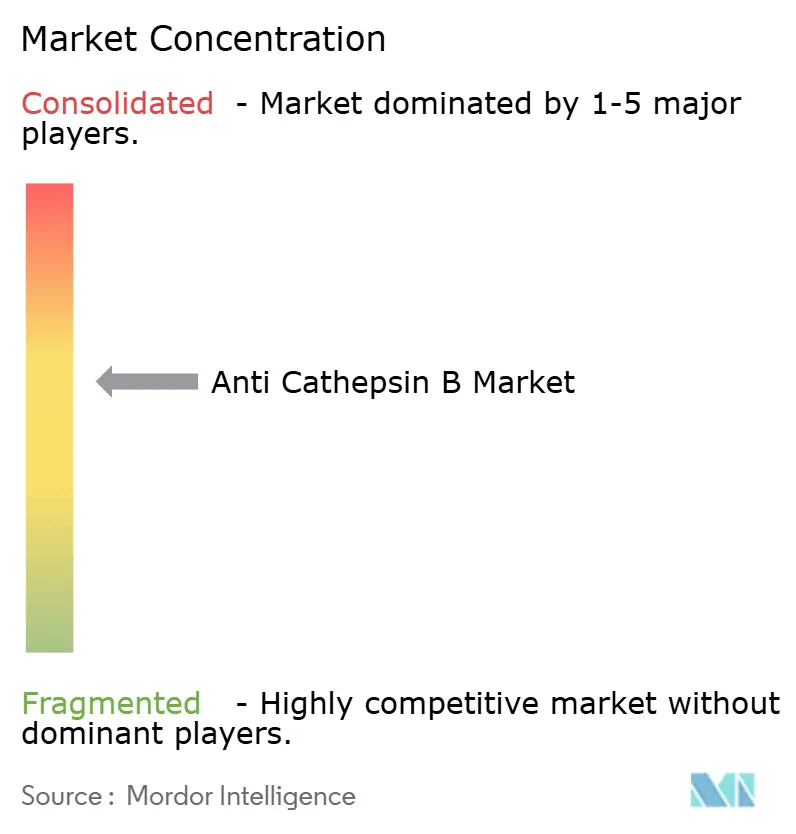

| Concentration du Marché | Moyen |

Acteurs majeurs

*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. |

|

Analyse du marché de l'Anti-Cathepsine B par Mordor Intelligence

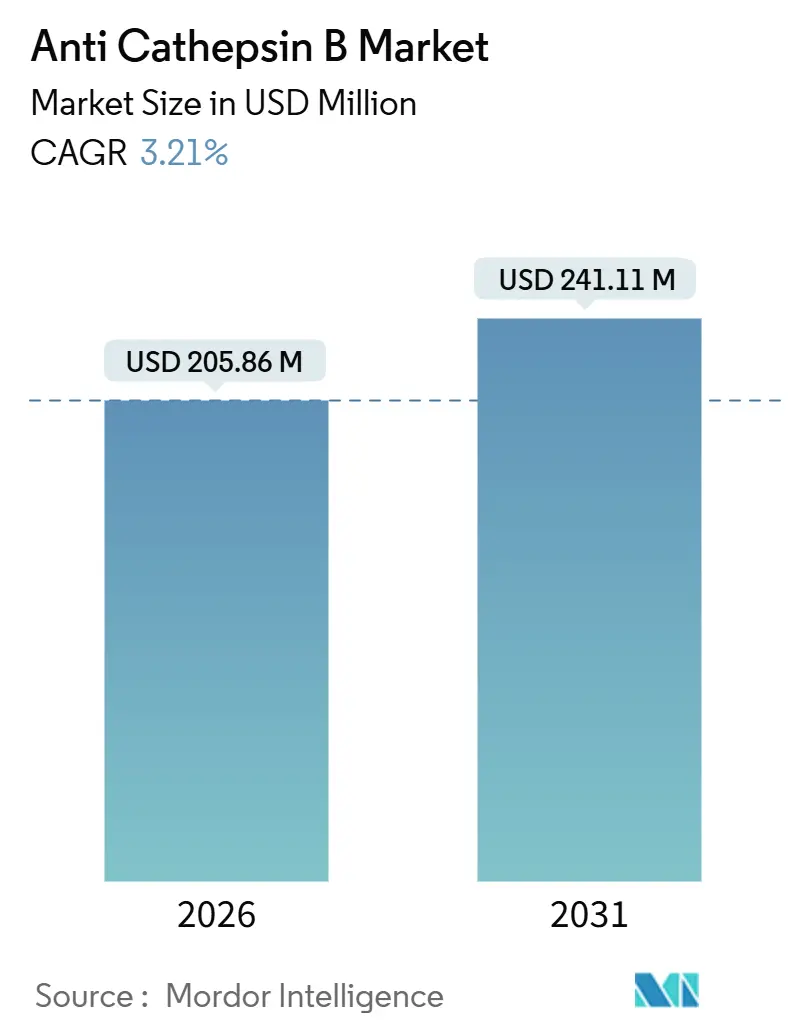

La taille du marché de l'Anti-Cathepsine B est estimée à 205,86 millions USD en 2026, et devrait atteindre 241,11 millions USD d'ici 2031, à un CAGR de 3,21 % au cours de la période de prévision (2026-2031).

Ce rythme régulier reflète l'importance croissante de la protéase en tant que biomarqueur oncologique à double usage et cible lysosomale dans les programmes de neurodégénérescence. L'augmentation des dépenses pharmaceutiques consacrées aux conjugués anticorps-médicament (ADC), la montée en puissance rapide du commerce électronique de réactifs et une compréhension mécanistique plus approfondie des liants clivables par la cathepsine élargissent la demande adressable, même si les effets hors cible au sein de la famille des 11 cathepsines et les progrès cliniques limités des inhibiteurs de petites molécules freinent l'accélération. Les développeurs continuent de privilégier les enzymes recombinantes premium pour la validation du clivage des liants, une tendance renforcée par l'intérêt des investisseurs pour les études de libération de charge utile des ADC. Parallèlement, les modèles d'approvisionnement numérique raccourcissent les cycles d'exécution de plusieurs semaines à quelques jours, comprimant les prix des produits de base tout en élargissant l'accès mondial aux anticorps monoclonaux validés. Le résultat net est une trajectoire d'expansion mesurée mais fiable pour le marché de l'Anti-Cathepsine B, soutenue par un mix produit diversifié qui couvre désormais les anticorps, les enzymes, les substrats fluorogènes et les panels de dosages multiplex.

Principaux Enseignements du Rapport

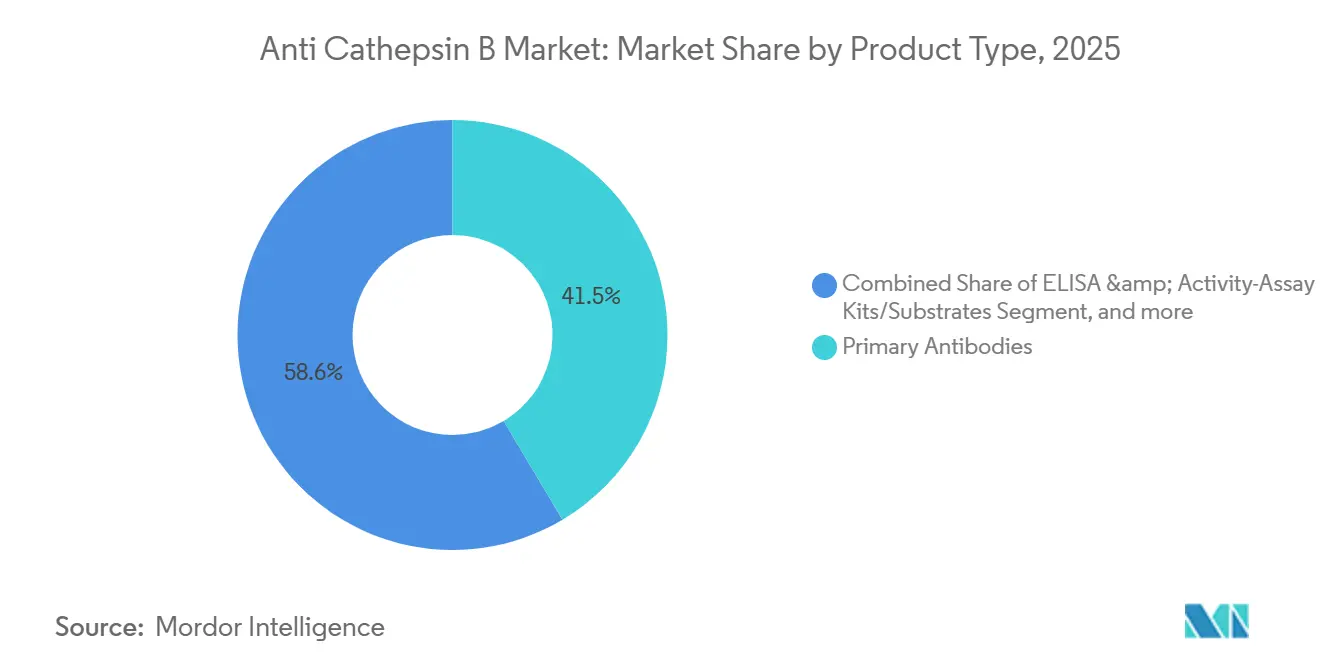

- Par type de produit, les anticorps primaires ont dominé avec une part de revenus de 41,45 % en 2025 ; les protéines recombinantes et les enzymes devraient progresser à un TCAC de 4,56 % jusqu'en 2031.

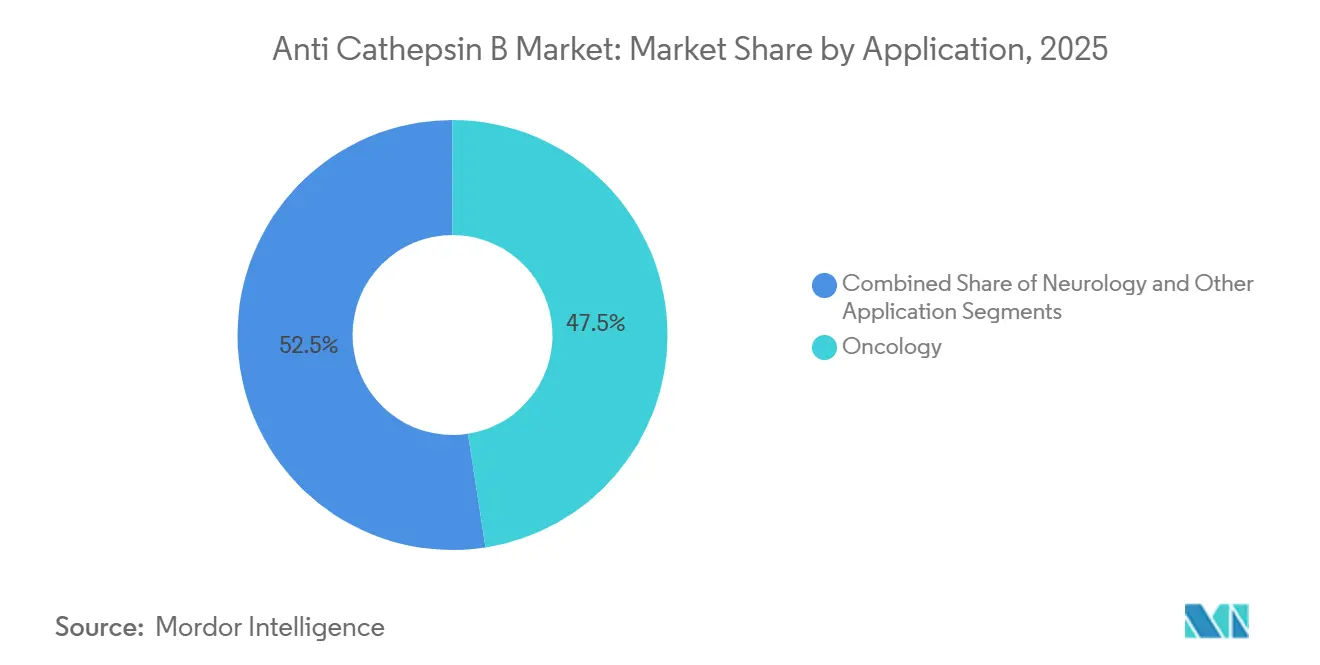

- Par application, l'oncologie a capté 47,54 % des revenus de 2025, et la neurologie devrait croître à un TCAC de 4,77 % jusqu'en 2031.

- Par utilisateur final, les entreprises pharmaceutiques et biotechnologiques ont représenté 55,87 % de la demande en 2025, tandis que les instituts académiques et de recherche se développent à un TCAC de 5,76 % jusqu'en 2031.

- Par géographie, l'Amérique du Nord a représenté 41,45 % des revenus de 2025 ; l'Asie-Pacifique devrait correspondre au TCAC mondial de 3,21 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial de l'Anti-Cathepsine B

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Augmentation des Dépenses de Recherche en Oncologie Ciblant les Biomarqueurs de Protéases | +0.9% | Mondial, notamment Amérique du Nord et Europe | Moyen terme (2-4 ans) |

| Expansion des Plateformes de Commerce Électronique d'Anticorps et de Réactifs | +0.7% | Mondial, porté par l'Amérique du Nord et l'Asie-Pacifique | Court terme (≤ 2 ans) |

| Adoption Croissante des Liants Clivables par la Cathepsine dans les Thérapies Ciblées | +0.8% | Amérique du Nord et Europe | Long terme (≥ 4 ans) |

| Croissance du Criblage à Haut Contenu et des Dosages de Protéases sur Cellules | +0.5% | Régions principales en Amérique du Nord, Europe, Asie-Pacifique | Moyen terme (2-4 ans) |

| Investissements dans le Pipeline de Neurodégénérescence Exploitant les Biomarqueurs Lysosomaux | +0.6% | Amérique du Nord, Europe, adoption précoce au Japon | Long terme (≥ 4 ans) |

| Financement Public pour la Recherche sur les Protéases dans l'Inflammation et les Maladies Infectieuses | +0.4% | Mondial, accent sur les programmes des NIH et de l'UE | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Augmentation des Dépenses de Recherche en Oncologie Ciblant les Biomarqueurs de Protéases

Les dépenses de R&D pharmaceutique en oncologie aux États-Unis ont atteint 108 milliards USD en 2024, et la cathepsine B figure en bonne place sur les listes de priorités des biomarqueurs, car sa surexpression est corrélée aux phénotypes invasifs dans le carcinome hépatocellulaire, le cancer du sein triple négatif et le glioblastome. L'enzyme dégrade le collagène IV et la laminine, facilitant la migration des cellules tumorales, et sa translocation lysosomale vers cytosolique lors de l'apoptose la positionne à la fois comme marqueur diagnostique et déclencheur thérapeutique. Cancer Research a rapporté une surexpression de la cathepsine B dans 73 % des biopsies de cancer du sein inflammatoire, associant une expression élevée à une mauvaise survie à 5 ans, ce qui a stimulé la demande d'anticorps monoclonaux validés et de sondes à base d'activité. Les laboratoires passent du Western blot à l'immunofluorescence multiplex et à la transcriptomique spatiale, créant une demande induite pour les étalons de cathepsine B recombinante et les substrats fluorogènes.

Adoption Croissante des Liants Clivables par la Cathepsine dans les Thérapies Ciblées

Des ADC phares tels que le trastuzumab déruxtécan reposent sur des liants dipeptidiques Val-Cit clivés par la cathepsine B dans les lysosomes tumoraux, limitant ainsi l'exposition systémique. Nature Chemical Biology a rapporté qu'un liant tétrapeptidique GFLG a atteint une libération de charge utile 40 % plus élevée dans des modèles de xénogreffe HER2-positifs, démontrant la valeur commerciale de l'optimisation de la cinétique de clivage[1]Nature Chemical Biology, "Les liants tétrapeptidiques améliorent la libération de charge utile des ADC," nature.com. Cette avancée stimule la demande d'enzyme cathepsine B recombinante et de substrats fluorogènes, les développeurs criblant des bibliothèques de liants personnalisés fournis par des organisations contractuelles telles que Creative Biolabs. Chaque itération préclinique génère des dosages, des ELISA et une consommation d'anticorps de contrôle, renforçant la base de revenus des outils de laboratoire du marché de l'Anti-Cathepsine B.

Croissance du Criblage à Haut Contenu et des Dosages de Protéases sur Cellules

Les plateformes à haut contenu qui combinent la microscopie automatisée avec des algorithmes d'analyse d'images supplantent la biochimie de point final dans la découverte phénotypique. SLAS Discovery a montré que l'intégration du substrat Magic Red a permis l'identification de 12 nouveaux inhibiteurs de la cathepsine B à partir d'une bibliothèque de 10 000 composés[2]SAGE Publishing, "Le Criblage à Haut Contenu Identifie des Inhibiteurs de la Cathepsine B," sagepub.com. Les sondes sur cellules vivantes préservent la localisation et la cinétique natives, un avantage amplifié par les agents proche infrarouge IVISense de Revvity pour l'imagerie in vivo. Chaque changement de plateforme augmente la consommation de réactifs, soutenant une croissance régulière du marché de l'Anti-Cathepsine B.

Investissements dans le Pipeline de Neurodégénérescence Exploitant les Biomarqueurs Lysosomaux

Acta Neuropathologica a constaté que les souris knockout pour la cathepsine B présentaient deux fois moins d'agrégation de tau que les témoins, préservant la cognition dans le modèle 3xTg-AD[3]Springer, "Le knockout de la cathepsine B atténue la tauopathie," springer.com. Cette percée positionne la protéase en amont de la formation des enchevêtrements, incitant les laboratoires à se procurer des anticorps pour la coloration des tissus cérébraux et des enzymes recombinantes pour les dosages de clivage de tau. Des recherches parallèles impliquent la cathepsine B dans la perméabilisation de la membrane lysosomale au cours de la maladie de Parkinson et de la maladie de Huntington. La diversité méthodologique qui en résulte élargit le marché de l'Anti-Cathepsine B au-delà de l'oncologie vers la neurologie.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Effets Hors Cible dus à la Redondance des Protéases au Sein de la Famille des Cathepsines | -0.5% | Mondial | Moyen terme (2-4 ans) |

| Traduction Clinique Limitée des Inhibiteurs de Petites Molécules de la Cathepsine B | -0.4% | Amérique du Nord et Europe | Long terme (≥ 4 ans) |

| Pressions sur les Prix de la Part des Fournisseurs d'Anticorps de Base | -0.3% | Mondial, concentré dans les pôles de fabrication d'Asie-Pacifique | Court terme (≤ 2 ans) |

| Variabilité des Données Issues des Dosages d'Activité Enzymatique entre Laboratoires | -0.2% | Mondial | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Effets Hors Cible dus à la Redondance des Protéases au Sein de la Famille des Cathepsines

Les profils de substrats chevauchants des cathepsines B, L et S compliquent la validation des cibles. Trends in Pharmacological Sciences a mis en évidence que le CA-074, un inhibiteur standard de la cathepsine B, supprime la cathepsine L à des concentrations supérieures à 10 µM, incitant les chercheurs à associer des inhibiteurs chimiques à des invalidations génétiques pour confirmer la spécificité. La réactivité croisée affecte également les anticorps polyclonaux, augmentant les coûts de validation et tempérant la demande de réactifs à large spectre.

Traduction Clinique Limitée des Inhibiteurs de Petites Molécules de la Cathepsine B

Aucun inhibiteur sélectif de la cathepsine B n'a progressé au-delà de la phase II. Nature Reviews Drug Discovery a attribué ces échecs à la toxicité systémique découlant de l'expression lysosomale ubiquitaire et à une pharmacocinétique sous-optimale. L'arrêt très médiatisé de l'odanacatib, un inhibiteur de la cathepsine K, a encore érodé l'appétit des investisseurs pour les programmes ciblant les cystéine-protéases. Par conséquent, le marché de l'Anti-Cathepsine B reste ancré aux revenus des outils de recherche plutôt qu'aux redevances thérapeutiques, ce qui limite le potentiel de hausse.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Produit : Les Enzymes Recombinantes Gagnent des Parts

Les enzymes recombinantes progressent à un CAGR de 4,56 %, dépassant l'ensemble du marché de l'Anti-Cathepsine B. La validation pharmaceutique des liants clivables par la cathepsine exige des enzymes sans endotoxines fabriquées dans des systèmes mammifères, une préférence soulignée par une étude de Bioconjugate Chemistry montrant une différence triple de cinétique de clivage entre les enzymes dérivées de cellules CHO et les enzymes bactériennes (ACS.ORG). Les anticorps primaires détenaient 41,45 % des revenus en 2025, mais l'érosion des prix par les fournisseurs chinois tempère l'expansion. La demande de kits ELISA et d'activité se situe au milieu, au service des laboratoires qui privilégient la reproductibilité lot à lot sans la flexibilité des constructions de dosages personnalisés.

L'adoption des protéines recombinantes reflète une tendance plus large des sciences de la vie vers des réactifs définis accompagnés de certificats d'analyse. Le substrat Magic Red d'AAT Bioquest est fréquemment livré avec des anticorps anti-cathepsine B pour la confirmation du signal, créant un effet d'entraînement qui augmente les dépenses globales par expérience. Les autres types de produits — inhibiteurs de petites molécules, sondes d'imagerie, bibliothèques de peptides — restent de niche, mais leur valeur mécanistique maintient un niveau de prix premium qui protège les marges dans un environnement sensible aux prix.

Par Application : La Neurologie s'Accélère

L'oncologie représentait 47,54 % des revenus de 2025, reflétant le rôle bien établi de la cathepsine B dans les études d'invasion tumorale et de libération de charge utile des ADC. Un rapport de Clinical Cancer Research a lié les scores d'immunohistochimie de la cathepsine B aux taux de réponse chez les patients atteints de mélanome recevant des inhibiteurs de points de contrôle immunitaires, étendant la pertinence aux interactions tumeur-immunité. La neurologie est l'application à la croissance la plus rapide, avec une prévision d'expansion à un TCAC de 4,77 % à mesure que les biomarqueurs lysosomaux gagnent du terrain dans les pipelines de la maladie d'Alzheimer et de la maladie de Parkinson. Science Translational Medicine a démontré que l'inhibition de la cathepsine B a réduit la charge en plaques amyloïdes-β de 30 % dans le modèle 5xFAD, catalysant l'approvisionnement en ELISA de liquide céphalorachidien et en enzyme recombinante.

Les applications dans l'inflammation, les maladies cardiovasculaires et les maladies infectieuses occupent des parts plus petites de la taille du marché de l'Anti-Cathepsine B, mais la recherche sur l'inflammasome NLRP3 continue d'attirer des financements sous forme de subventions. Chaque nouvelle indication élargit la diversité des réactifs, renforçant une croissance régulière du marché malgré la maturité relative de l'oncologie.

Par Utilisateur Final : Le Secteur Pharmaceutique en Tête, l'Académie Croît Plus Vite

Les entreprises pharmaceutiques et biotechnologiques ont capté 55,87 % de la demande en 2025, témoignant d'une volonté de payer 2 à 3 fois plus pour des anticorps monoclonaux à cohérence de lot et des enzymes recombinantes de qualité BPL. Une enquête de Nature Biotechnology a révélé que 68 % des laboratoires pharmaceutiques ont adopté les anticorps monoclonaux pour la validation des cibles afin d'atténuer les problèmes de reproductibilité liés aux polyclonaux. Les instituts académiques et de recherche progressent à un CAGR de 5,76 %, portés par les subventions NIH sur la démence et le financement EU Horizon. Les universités, sensibles aux prix, choisissent souvent des anticorps polyclonaux et des kits ELISA prêts à l'emploi, mais les attentes croissantes en matière de robustesse des données poussent les institutions vers des réactifs de spécification supérieure.

Les organisations de recherche sous contrat et les développeurs de diagnostics complètent les segments d'utilisateurs finaux. Leurs achats en vrac d'enzymes recombinantes et de services de dosage personnalisés créent des flux de revenus récurrents, compensant les dépenses cycliques des calendriers académiques et stabilisant la distribution des parts de marché de l'Anti-Cathepsine B entre les catégories de clients.

Analyse Géographique

L'Amérique du Nord a conservé 41,45 % des revenus de 2025, ancrée par 108 milliards USD de R&D pharmaceutique américaine et une part mondiale de 60 % des essais cliniques d'ADC. La livraison le jour même dans les pôles métropolitains accélère les flux de travail des laboratoires, tandis que les instituts canadiens exploitent le financement fédéral pour explorer les voies neurodégénératives. L'Europe se classe deuxième, portée par le budget de 1,2 milliard EUR consacré aux sciences du vivant en Allemagne et par l'accent mis par l'Agence Européenne des Médicaments sur l'oncologie guidée par les biomarqueurs. Les pôles académiques du Royaume-Uni et la recherche française sur les maladies de surcharge lysosomale enrichissent encore la demande, bien que l'Italie et l'Espagne croissent plus lentement sous des contraintes budgétaires.

L'Asie-Pacifique devrait correspondre au TCAC mondial de 3,21 %, alors que le secteur biotechnologique chinois soutenu par le capital-risque lève 15 milliards USD en 2024 et que les organisations de recherche sous contrat indiennes obtiennent la certification ISO 9001. Le ministère de la Santé du Japon a alloué 50 milliards JPY à la recherche sur la démence, orientant les commandes de réactifs vers des études lysosomales axées sur la cathepsine. Les producteurs de biosimilaires de Corée du Sud et les instituts de biologie du cancer d'Australie constituent des poches de demande supplémentaires. Le Moyen-Orient et l'Afrique et l'Amérique du Sud contribuent collectivement à moins de 15 % des revenus du marché, freinés par une infrastructure de R&D plus faible et des délais d'approvisionnement prolongés, mais la pénétration du commerce électronique facilite progressivement les barrières d'accès.

Paysage Concurrentiel

Le marché de l'Anti-Cathepsine B présente une fragmentation modérée : les cinq principaux fournisseurs — Thermo Fisher Scientific, Abcam, Bio-Techne, Merck KGaA et Cell Signaling Technology — détiennent environ 55 % de part combinée. Thermo Fisher regroupe les anticorps avec des réactifs auxiliaires dans des kits de flux de travail, simplifiant l'approvisionnement pour les scientifiques pressés. Le programme Knockout Validated d'Abcam répond aux préoccupations de spécificité en prouvant la perte de signal dans des lignées cellulaires éditées par CRISPR. Le portefeuille de Bio-Techne, constitué via Novus, R&D Systems et Tocris, couvre les anticorps, les protéines recombinantes et les inhibiteurs, offrant un approvisionnement en guichet unique.

Les opportunités d'espaces blancs comprennent les sondes d'imagerie peropératoire telles que l'IVISense de Revvity, qui manque actuellement de concurrence directe, et les dosages d'activité compatibles avec les plaques 1536 puits permettant des criblages à très haut débit. Les fabricants chinois, menés par Sino Biological et Cusabio, proposent des anticorps polyclonaux avec des remises allant jusqu'à 60 %, séduisant les universitaires aux budgets limités. Le brevet de 2025 de Creative Biolabs sur un liant auto-immolateur clivable par la cathepsine illustre la propriété intellectuelle adjacente qui stimule la demande de lots d'enzymes premium. L'intégration verticale de Merck KGaA, via MilliporeSigma et Sigma-Aldrich, permet la vente croisée d'anticorps anti-cathepsine B aux côtés de résines de chromatographie et de milieux de culture cellulaire, tirant parti de relations clients bien établies.

Leaders du secteur de l'Anti-Cathepsine B

-

Thermo Fisher Scientific

-

Merck KGaA

-

Abcam

-

Bio-Techne

-

Santa Cruz Biotechnology

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Avril 2025 : Une étude publiée dans Aging Cell a révélé que l'inhibition de la Cathepsine B chez la souris peut augmenter les réserves ovariennes (ovocytes) en empêchant la dégradation de l'IGF1R, favorisant ainsi la mitophagie et la santé mitochondriale. La recherche a démontré que l'inhibition de la Cathepsine B augmente les niveaux d'IGF1R, ce qui active la signalisation AKT–mTOR et stimule la biogenèse mitochondriale.

- Avril 2025 : Des scientifiques de l'Université Konkuk ont développé un nouvel inhibiteur de la Cathepsine B de taille nanométrique à base de peptides (un conjugué RR–BA) qui s'auto-assemble en nanoparticules, montrant une puissante inhibition de la Cathepsine B et des effets anticancéreux contre le cancer colorectal in vitro et chez la souris, avec une toxicité minimale.

Périmètre du rapport mondial sur le marché de l'Anti-Cathepsine B

Selon le périmètre du rapport, l'anti-cathepsine B désigne les substances ou anticorps qui inhibent ou bloquent l'activité de la cathepsine B, une cystéine protéase lysosomale impliquée dans la dégradation des protéines. Elle est souvent utilisée en recherche pour examiner son rôle dans des maladies telles que le cancer, la neurodégénérescence et l'inflammation. Ces inhibiteurs peuvent aider à réguler une activité anormale des protéases et potentiellement servir d'agents thérapeutiques.

Le marché de l'Anti-Cathepsine B est segmenté par type de produit (anticorps primaires, kits/substrats ELISA et de dosage d'activité, protéines et enzymes recombinantes, et autres types de produits), application (oncologie, neurologie, et autres applications), utilisateur final (entreprises pharmaceutiques et biotechnologiques, instituts académiques et de recherche, et autres utilisateurs finaux), et géographie (Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud). Les prévisions du marché sont fournies en termes de valeur (USD). Le rapport de marché couvre également les tailles de marché estimées et les tendances pour 17 pays dans les principales régions du monde. Le rapport offre la valeur (en millions USD) pour les segments susmentionnés.

| Anticorps Primaires |

| Kits/Substrats ELISA et de Dosage d'Activité |

| Protéines Recombinantes et Enzymes |

| Autres Types de Produits |

| Oncologie |

| Neurologie |

| Autres Applications |

| Entreprises Pharmaceutiques et Biotechnologiques |

| Instituts Académiques et de Recherche |

| Autres Utilisateurs Finaux |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par Type de Produit | Anticorps Primaires | |

| Kits/Substrats ELISA et de Dosage d'Activité | ||

| Protéines Recombinantes et Enzymes | ||

| Autres Types de Produits | ||

| Par Application | Oncologie | |

| Neurologie | ||

| Autres Applications | ||

| Par Utilisateur Final | Entreprises Pharmaceutiques et Biotechnologiques | |

| Instituts Académiques et de Recherche | ||

| Autres Utilisateurs Finaux | ||

| Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions Clés Répondues dans le Rapport

Quelle est la taille du marché de l'Anti-Cathepsine B en 2026 et quelle croissance est attendue ?

La taille du marché de l'Anti-Cathepsine B a atteint 205,86 millions USD en 2026 et devrait progresser jusqu'à 241,11 millions USD d'ici 2031, avec un CAGR de 3,21 %.

Quelle catégorie de produits se développe le plus rapidement sur le marché ?

Les protéines recombinantes et les enzymes sont la catégorie à la croissance la plus rapide, progressant à un TCAC de 4,56 % alors que les développeurs de médicaments privilégient la cathepsine B purifiée pour la validation du clivage des liants.

Quel domaine d'application génère actuellement le plus de revenus ?

L'oncologie est en tête avec 47,54 % des revenus de 2025, reflétant l'utilisation extensive de la cathepsine B dans les études de biologie tumorale et d'ADC.

Quelle région détient la plus grande part des revenus mondiaux ?

L'Amérique du Nord représente 41,45 % des revenus mondiaux, soutenue par d'importants investissements en R&D pharmaceutique et une forte concentration d'essais cliniques d'ADC.

Pourquoi les inhibiteurs de la cathepsine B ont-ils eu du mal à progresser cliniquement ?

Le chevauchement des spécificités de substrats entre les cathepsines et les risques de toxicité systémique ont limité les profils de sélectivité et de sécurité, empêchant les candidats de progresser au-delà des essais de Phase II.

Comment le commerce électronique influence-t-il l'approvisionnement en réactifs ?

Les vitrines numériques avec inventaire en temps réel et données de validation permettent aux chercheurs de comparer instantanément les produits, raccourcissant les cycles d'achat et favorisant l'accès mondial aux réactifs premium.

Dernière mise à jour de la page le: