Taille et Part du Marché CyberKnife

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 275.11 Millions de dollars américains |

| Taille du Marché (2031) | 427.66 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 7.63% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Élevé |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché CyberKnife par Mordor Intelligence

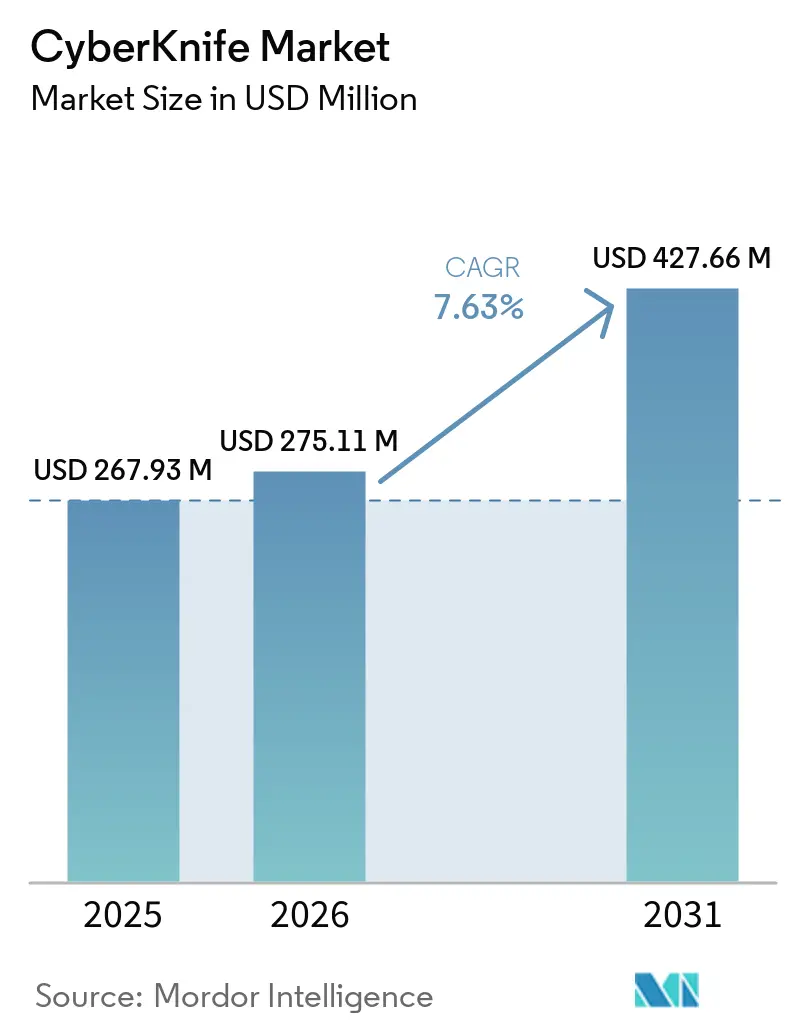

La taille du marché CyberKnife devrait s'étendre de 267,93 millions USD en 2025 et 275,11 millions USD en 2026 à 427,66 millions USD d'ici 2031, enregistrant un CAGR de 7,63 % entre 2026 et 2031.

Le marché est en expansion car les prestataires de soins oncologiques accordent davantage de valeur à la précision submillimétrique, au suivi en temps réel et aux calendriers de traitement plus courts, considérés comme des besoins cliniques courants plutôt que comme des différenciateurs premium. Le marché CyberKnife est également soutenu par la charge mondiale croissante du cancer, l'Organisation mondiale de la Santé indiquant que les cas annuels de cancer devraient dépasser 35 millions d'ici 2050, ce qui maintient une demande ferme pour les systèmes de radiothérapie de haute précision capables de gérer des volumes de patients plus importants sans croissance correspondante des infrastructures physiques. Le marché CyberKnife bénéficie de la capacité du système à traiter des cibles intracrâniennes et extracrâniennes en 1 à 5 séances ambulatoires, ce qui s'aligne sur les efforts des prestataires pour améliorer l'efficacité ambulatoire et le débit des patients. Le marché CyberKnife est également façonné par une composition des revenus qui évolue vers les couches logicielles et de services, tandis que les nouvelles installations en Asie-Pacifique élargissent la base géographique de la plateforme. Le marché CyberKnife reste très concentré autour d'un seul fournisseur, ce qui soutient la discipline tarifaire et le contrôle de l'écosystème, mais expose également les revenus annuels aux retards dans un nombre limité de décisions d'investissement à forte valeur et aux perturbations géopolitiques.

Points Clés du Rapport

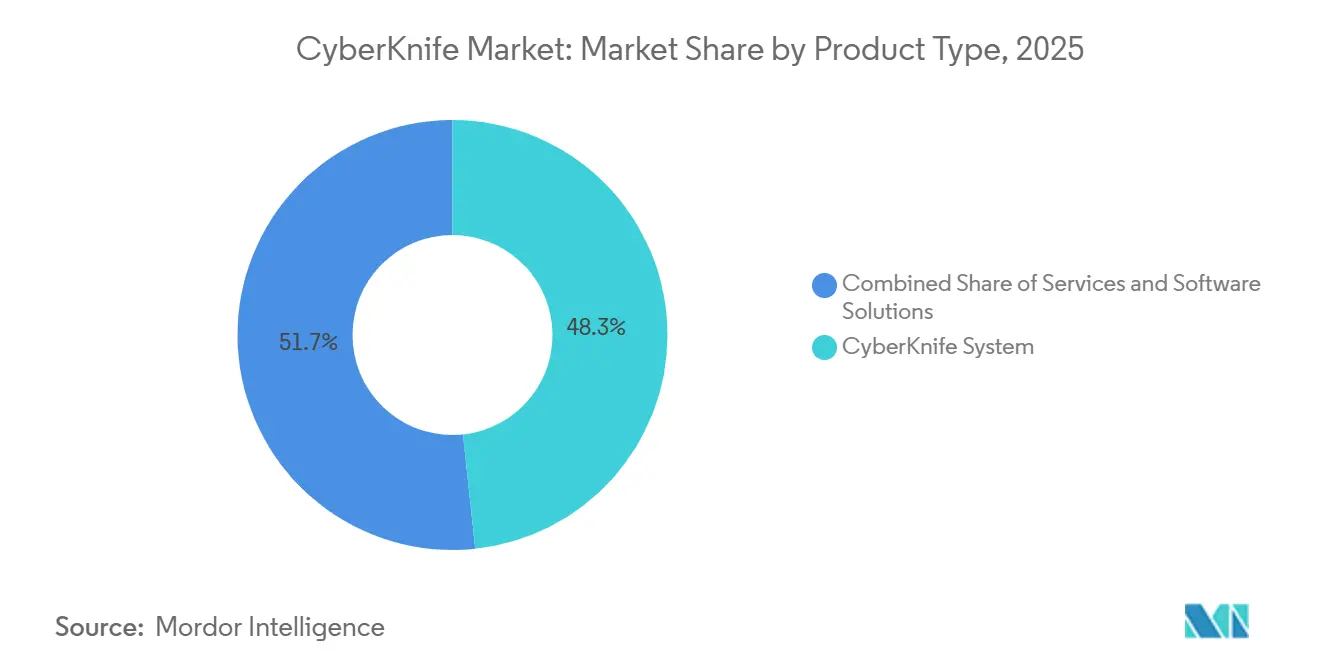

- Par type de produit, le matériel du système CyberKnife détenait 48,31 % de la part des revenus en 2025, tandis que les services devraient croître à un CAGR de 8,38 % jusqu'en 2031.

- Par indication, le traitement des tumeurs et du cancer représentait 85,24 % de la part en 2025, tandis que la malformation vasculaire devrait se développer à un CAGR de 8,52 % jusqu'en 2031.

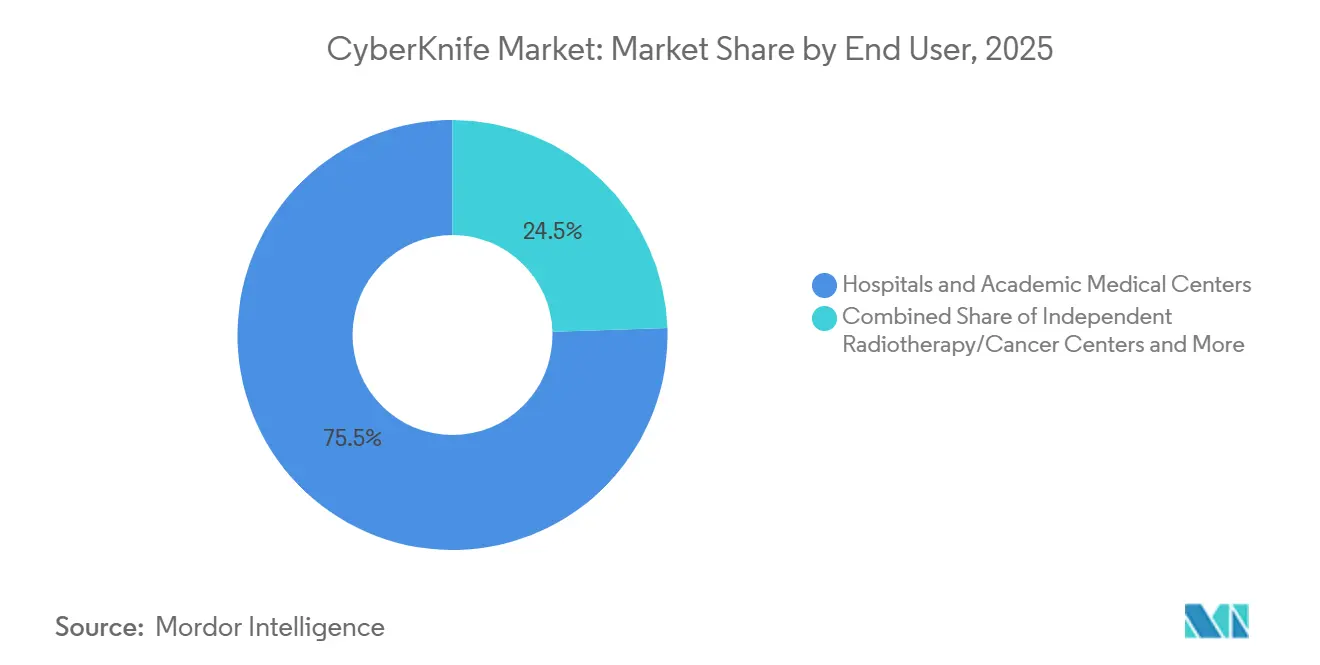

- Par utilisateur final, les hôpitaux et les centres médicaux universitaires détenaient 75,52 % de la part en 2025, tandis que les centres de radiochirurgie ambulatoires et de consultation externe devraient croître à un CAGR de 9,25 % jusqu'en 2031.

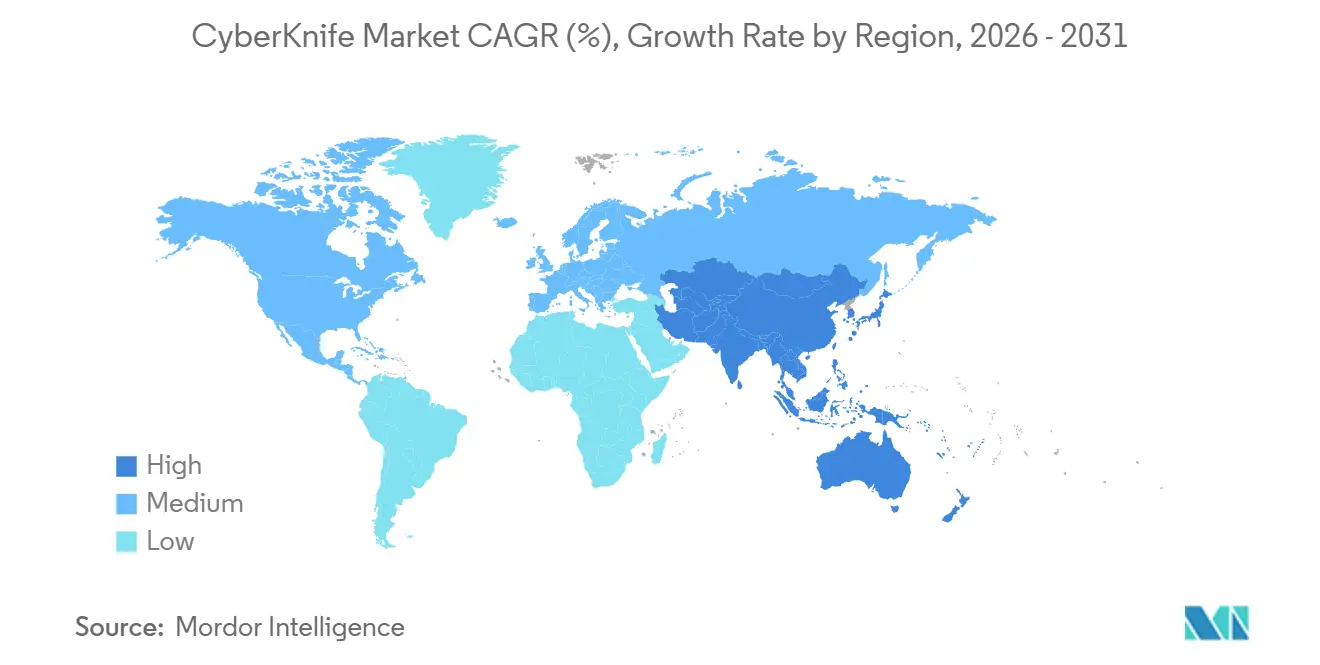

- Par géographie, l'Amérique du Nord détenait 45,22 % de la part en 2025, tandis que l'Asie-Pacifique devrait enregistrer la croissance régionale la plus rapide à un CAGR de 9,65 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Mondial CyberKnife

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Charge Croissante du Cancer et Demande de Traitement | +2.1% | Mondial, avec une intensité élevée en Asie-Pacifique et au Moyen-Orient et Afrique où la croissance de l'incidence dépasse les infrastructures | Long terme (≥ 4 ans) |

| Préférence pour les Traitements Non Invasifs et Préservant les Organes | +1.5% | Mondial, plus fort en Amérique du Nord et en Europe occidentale où les résultats rapportés par les patients orientent les orientations | Moyen terme (2-4 ans) |

| Expansion de la Prestation de Radiochirurgie Ambulatoire et en Consultation Externe | +1.2% | Amérique du Nord et Asie-Pacifique en cœur, avec des retombées en Amérique latine et au Moyen-Orient et Afrique | Moyen terme (2-4 ans) |

| Adoption Plus Rapide des Protocoles de Traitement Hypofractionnés | +1.0% | Amérique du Nord, Europe, Australie | Moyen terme (2-4 ans) |

| Optimisation du Remboursement pour les Procédures Complexes à Coût Élevé | +0.8% | Amérique du Nord et UE, avec des gains sélectifs en Asie-Pacifique dans le cadre des régimes d'assurance nationale | Court terme (≤ 2 ans) |

| Différenciation par le Suivi des Mouvements et l'Imagerie en Temps Réel | +0.6% | Mondial, avec une adoption précoce dans les centres universitaires d'Amérique du Nord et d'Asie de l'Est | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Charge Croissante du Cancer et Demande de Traitement

Le marché CyberKnife bénéficie du soutien de la hausse régulière du volume de cas de cancer et de leur complexité dans les principaux systèmes de soins. L'Organisation mondiale de la Santé a indiqué que les cas annuels mondiaux de cancer devraient dépasser 35 millions d'ici 2050, ce qui maintient une demande à long terme forte pour des plateformes de radiothérapie précises capables d'absorber davantage de patients sans augmentation correspondante des infrastructures de traitement[1]Organisation mondiale de la Santé, « La charge mondiale du cancer augmente, face à des besoins croissants en services », OMS, who.int. Cette demande est particulièrement pertinente pour les métastases cérébrales, les métastases vertébrales et le cancer de la prostate, où la survie prolongée en oncologie primaire augmente le nombre de patients nécessitant un traitement local ciblé. Les diagnostics de cancer en Australie devraient passer de 212 332 cas à 318 285 d'ici 2045, ce qui soutient l'argumentaire économique pour l'élargissement de l'accès aux réseaux de traitement de haute précision. L'Autriche reste également sous-équipée en matériel de radiothérapie, avec une disponibilité inférieure de 27 % à la moyenne de l'UE et de 34 % par rapport aux pays pairs économiques, ce qui crée des opportunités pour de nouvelles installations du marché CyberKnife dans les régions sous-desservies. Tant que ces lacunes d'approvisionnement persistent, le marché CyberKnife est susceptible d'en bénéficier le plus dans les zones où la demande en oncologie augmente plus vite que la capacité de radiothérapie.

Préférence pour les Traitements Non Invasifs et Préservant les Organes

Le marché CyberKnife bénéficie également de la préférence générale pour les soins non invasifs qui évitent la chirurgie lorsque les résultats cliniques sont comparables. La capacité de suivi des mouvements en temps réel Synchrony du CyberKnife aide les cliniciens à traiter les cibles thoraciques, hépatiques et spinales avec un ajustement continu aux mouvements du patient, ce qui élargit son utilisation au-delà du traitement intracrânien par cadre. Une étude à long terme de 2025 sur des patients atteints de schwannome vestibulaire a rapporté un contrôle local de 89,3 % et une survie globale de 97,1 % à 25 ans après le traitement par CyberKnife, ce qui renforce la confiance dans la gestion durable préservant les organes. Une étude clinique de 2025 de l'Hôpital de l'Union médicale de Pékin a également trouvé une administration de dose très précise avec des dommages minimes aux tissus environnants dans les cas d'adénome hypophysaire et de métastase vertébrale d'adénocarcinome pulmonaire, ce qui soutient une utilisation extracrânienne plus large. En conséquence, le marché CyberKnife bénéficie d'une préférence de traitement qui valorise la précision, la préservation des tissus et la récupération en dehors de la salle d'opération.

Expansion de la Prestation de Radiochirurgie Ambulatoire et en Consultation Externe

Le marché CyberKnife se rapproche des modèles de soins ambulatoires à mesure que les hôpitaux et les groupes de médecins cherchent des moyens plus efficaces de fournir des services oncologiques à haute valeur ajoutée. Les modèles de paiement groupé et le remboursement basé sur la valeur créent une pression pour réduire l'utilisation hospitalière, ce qui rend les environnements de traitement ambulatoire plus attractifs pour les cas de radiothérapie éligibles. Le CyberKnife s'adapte à ce changement car son profil de traitement en 1 à 5 séances permet une planification plus rapide et supprime le long schéma de traitement sur plusieurs semaines associé à la radiothérapie conventionnelle. En juillet 2025, l'Asian Hospital aux Philippines a installé le premier système CyberKnife S7 du pays, et en octobre 2025, Unio Specialty Care a lancé un traitement CyberKnife S7 en milieu communautaire à San Diego, montrant que le déploiement s'étend au-delà des grands centres universitaires. L'assurance maladie sociale du Vietnam couvre désormais le traitement CyberKnife S7, ce qui abaisse la barrière d'accessibilité financière et améliore l'argumentaire pour une utilisation plus large au-delà des établissements privés d'élite. Ce changement est important car le marché CyberKnife peut se développer plus rapidement lorsque l'accès au traitement n'est plus limité aux grands campus tertiaires.

Adoption Plus Rapide des Protocoles de Traitement Hypofractionnés

Le marché CyberKnife est également soutenu par l'utilisation plus large des plans de traitement hypofractionnés qui raccourcissent les délais thérapeutiques sans sacrifier le contrôle local. Une étude de cohorte évaluée par des pairs de 2026 dans Radiation Oncology a rapporté un contrôle local durable dans les métastases cérébrales traitées par radiothérapie stéréotaxique fractionnée CyberKnife, tout en identifiant le volume tumoral et la chirurgie antérieure comme des prédicteurs importants du résultat. La capacité de la plateforme à délivrer un traitement de la prostate en 5 séances au lieu de 40 séances conventionnelles améliore la productivité de la salle de traitement et renforce le profil de rentabilité de chaque système installé. Cela est d'autant plus important sur les marchés émergents où les investissements en capital de 5 à 7 millions USD nécessitent une forte utilisation pour être justifiés. Le traitement de la cavité de résection post-chirurgicale gagne également du terrain, avec une étude de 2025 rapportant des taux de contrôle local à 1 an de 93 % pour la radiochirurgie stéréotaxique après résection de métastase cérébrale. À mesure que ces protocoles de traitement plus courts deviennent plus acceptés, le marché CyberKnife est susceptible de bénéficier d'un débit plus élevé et d'un ensemble plus large de cas d'utilisation cliniquement validés.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Coût en Capital Élevé et Intensité de Service | -2.2% | Mondial, plus aigu sur les marchés à revenus faibles et intermédiaires en Asie-Pacifique, au Moyen-Orient et Afrique, et en Amérique latine | Long terme (≥ 4 ans) |

| Friction liée à l'Autorisation Préalable et au Remboursement | -1.5% | Amérique du Nord, avec une pression politique émergente dans l'UE et certains marchés d'Asie-Pacifique | Court terme (≤ 2 ans) |

| Concentration du Lieu de Soins dans les Centres Spécialisés | -1.0% | Mondial, prononcé en dehors de l'Amérique du Nord et de l'Europe occidentale | Moyen terme (2-4 ans) |

| Dépendance à la Base Installée et Cycles de Conversion Lents | -0.8% | Mondial, avec une concentration sur les marchés matures tels que l'Amérique du Nord, l'Allemagne et le Japon | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Coût en Capital Élevé et Intensité de Service

Le marché CyberKnife est toujours confronté à un obstacle majeur lié au coût initial élevé d'acquisition du système et au coût continu du support après l'installation. Un système typique coûte entre 5 et 7 millions USD avant la construction du blindage et la mise en service, ce qui limite les nouveaux projets aux prestataires universitaires et tertiaires bien capitalisés. Cette charge devient encore plus importante après l'installation car les contrats de service, les mises à niveau et la maintenance ajoutent des obligations récurrentes sur la durée de vie de l'actif. Accuray a rapporté que les revenus de services ont augmenté de 3 % d'une année sur l'autre pour atteindre 169,1 millions USD au cours des 9 premiers mois de l'exercice fiscal 2026, tandis que les revenus de produits ont chuté de 21 %, ce qui montre comment un cycle d'investissement plus lent et une base installée arrivant à maturité peuvent peser sur les nouvelles installations tout en augmentant la dépendance aux services. Au Mexique, l'IMSS a dépensé 8,7 millions USD pour mettre en service son premier système CyberKnife en décembre 2025, ce qui souligne l'ampleur de ces projets même pour les institutions publiques. Pour cette raison, le marché CyberKnife reste concentré dans les systèmes de santé capables d'absorber à la fois l'investissement en capital et l'intensité de service à long terme.

Friction liée à l'Autorisation Préalable et au Remboursement

Le marché CyberKnife est également contraint par les retards de remboursement et le contrôle des payeurs, notamment en Amérique du Nord. Une enquête de l'ASTRO publiée en juin 2025 a révélé que 92 % des radio-oncologistes ont déclaré que l'autorisation préalable retardait l'initiation du traitement, tandis que 68 % ont déclaré que ces retards dépassaient 1 semaine. Les procédures CyberKnife font l'objet d'une couche supplémentaire d'examen car le CMS utilise des codes HCPCS dédiés G0339 et G0340 pour la radiochirurgie robotique guidée par l'image, et certains plans Medicare Advantage auraient refusé ces demandes à des taux élevés par rapport aux autres services de radiothérapie. Une revue évaluée par des pairs de 2024 dans Advances in Radiation Oncology a également constaté que la radio-oncologie supportait la charge d'autorisation préalable la plus élevée parmi les spécialités médicales, avec un impact disproportionné sur la radiothérapie stéréotaxique corporelle[2]« La charge de l'autorisation préalable d'assurance sur les soins oncologiques, une revue des preuves issues de la radio-oncologie », Advances in Radiation Oncology, advancesradonc.com. Le CMS a ensuite finalisé d'autres modifications de valorisation pour les codes de prestation de radiothérapie dans le barème des honoraires des médecins pour l'année civile 2026, ce qui a ajouté davantage de recalibrage administratif au cours du cycle opérationnel actuel. Jusqu'à ce que les délais d'approbation s'améliorent, le marché CyberKnife continuera de faire face à des pressions sur le calendrier des revenus même dans des contextes cliniquement établis.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Produit : La Croissance des Services Remodèle l'Architecture des Revenus

Le segment Système CyberKnife détenait 48,31 % de la part de marché CyberKnife en 2025, ce qui a maintenu le matériel comme la plus grande catégorie de produits sur le marché CyberKnife. Les services, cependant, devraient croître à un CAGR de 8,38 % jusqu'en 2031, ce qui en fait la couche à la croissance la plus rapide du marché CyberKnife par type de produit. Ce changement est important car les systèmes installés génèrent des revenus récurrents grâce à la maintenance préventive, aux diagnostics à distance, à la formation et aux mises à niveau logicielles, même lorsque les nouvelles commandes de matériel ralentissent. Accuray a rapporté des revenus de services de 169,1 millions USD au cours des 9 premiers mois de l'exercice fiscal 2026, en hausse de 3 % d'une année sur l'autre, tandis que les revenus de produits ont diminué, ce qui soutient l'idée que la base installée devient plus importante pour le marché CyberKnife que les ventes d'équipements individuels[3]Accuray Incorporated, « Accuray publie ses résultats financiers du troisième trimestre de l'exercice fiscal 2026 », Relations Investisseurs d'Accuray, accuray.com.

Le logiciel reste la couche la plus dynamique au sein de la pile de plateforme plus large car il prend en charge la planification, la prestation adaptative et une mise en service plus rapide. Accuray a reçu l'approbation de la NMPA en Chine pour le système de planification de traitement Accuray Precision en juin 2024, et en septembre 2025 a lancé la solution Stellar, qui a réuni les capacités de radiothérapie adaptative avec les outils de mise en service CyberComm. Ce lancement montre comment le secteur CyberKnife évolue vers un modèle où l'intégration des logiciels, des services et des flux de travail approfondit la fidélisation des clients après la vente initiale. Cela signifie également que les équipes d'approvisionnement accordent plus d'importance au coût total de possession qu'au prix unitaire seul. En termes pratiques, la taille du marché CyberKnife pour les services devrait se développer à un CAGR de 8,38 % jusqu'en 2031, ce qui indique que les revenus récurrents après-vente deviennent centraux pour l'économie des fournisseurs.

Par Indication : La Malformation Vasculaire Émerge comme un Corridor de Croissance à Haute Valeur

Le traitement des tumeurs et du cancer représentait 85,24 % de la part en 2025, ce qui a fait de l'oncologie la base évidente du marché CyberKnife par indication. Le cancer de la prostate, le cancer du poumon, les métastases cérébrales et les tumeurs spinales restent les cas d'utilisation les plus fréquents car ils correspondent au besoin de la plateforme d'une administration précise de la dose autour des structures critiques. Les données cliniques à long terme continuent de soutenir cette position, avec une survie sans maladie à 10 ans rapportée de 93,7 % dans le cancer de la prostate localisé traité par CyberKnife. Cette solide base oncologique donne au marché CyberKnife un large plancher de demande dans les contextes de traitement intracrânien et extracrânien.

La malformation vasculaire reste plus petite en revenus absolus mais devrait croître à un CAGR de 8,52 % jusqu'en 2031, ce qui en fait l'indication à la croissance la plus rapide sur le marché CyberKnife. Une étude de 2025 dans Strahlentherapie und Onkologie a rapporté des taux d'oblitération à 5 ans de 85,2 % pour les malformations artérioveineuses cérébrales de grade I et II de Spetzler-Martin, ce qui soutient la radiochirurgie comme une option de traitement solide dans les cas sélectionnés. Une méta-analyse de 2025 dans le Journal of Clinical Neuroscience a également constaté que la radiochirurgie stéréotaxique seule délivrait des taux d'oblitération des malformations artérioveineuses plus élevés que l'embolisation combinée plus la radiochirurgie, ce qui réduit une partie de la friction procédurale qui façonnait auparavant le séquençage des traitements. D'autres utilisations telles que la névralgie du trijumeau, la neurochirurgie fonctionnelle et les arythmies cardiaques restent plus petites aujourd'hui mais sont stratégiquement importantes pour les volumes futurs. Le déploiement de mai 2025 de l'Hôpital FV au Vietnam incluait un positionnement pour le traitement des arythmies cardiaques ainsi que des malformations vasculaires, ce qui montre comment le secteur CyberKnife teste l'expansion au-delà de sa base oncologique principale.

Par Utilisateur Final : Les Centres Ambulatoires Redéfinissent la Frontière d'Accès

Les hôpitaux et les centres médicaux universitaires détenaient 75,52 % de la part en 2025, ce qui les a maintenus comme le principal groupe d'utilisateurs finaux sur le marché CyberKnife. Leur avance reflète le besoin d'investissements en capital élevés, de salles blindées et d'équipes cliniques multidisciplinaires que les grandes institutions sont mieux à même d'organiser et de financer. Cette concentration a été renforcée par le fait que de nombreux déploiements précoces ont été réalisés dans des contextes tertiaires où des volumes d'oncologie complexes étaient déjà établis. Même ainsi, le centre de gravité au sein du marché CyberKnife commence à se déplacer à mesure que d'autres contextes de soins deviennent opérationnellement viables.

Les centres de radiochirurgie ambulatoires et de consultation externe devraient croître à un CAGR de 9,25 % jusqu'en 2031, ce qui en fait le groupe d'utilisateurs finaux à la croissance la plus rapide sur le marché CyberKnife. Ce changement est lié à des calendriers de traitement plus courts, à une vitesse de mise en service améliorée grâce à CyberComm, et à la capacité des prestataires communautaires à augmenter l'utilisation des salles avec des schémas de traitement hypofractionnés. L'installation d'octobre 2025 d'Unio Specialty Care à San Diego montre que les plateformes dirigées par des médecins et soutenues par des capitaux privés sont désormais prêtes à placer le CyberKnife en dehors des centres universitaires quaternaires. Les centres de radiothérapie indépendants occupent également un niveau intermédiaire important, notamment là où la prestation de soins oncologiques est partiellement privatisée ou dispersée régionalement. L'IMSS du Mexique prévoyait un programme quotidien de 30 à 35 séances de radiochirurgie après le lancement, ce qui montre comment les hypothèses de débit façonnent désormais les décisions d'adoption au niveau institutionnel.

Analyse Géographique

L'Amérique du Nord détenait 45,22 % de la part en 2025, ce qui a donné à la région la position la plus importante sur le marché CyberKnife et l'environnement opérationnel le plus établi. Les États-Unis sont restés l'ancre en raison de leur grande base installée, des codes de remboursement CMS établis pour la radiochirurgie robotique guidée par l'image, et de leur longue histoire d'approvisionnement en oncologie de haute technologie. Même dans ce contexte mature, l'accès continue de s'étendre vers les soins communautaires, comme le montre le lancement du CyberKnife S7 à San Diego en octobre 2025, décrit comme l'un des 2 seuls sites en Californie et le seul dans le sud de la Californie. Le Mexique est resté un marché plus petit, mais son installation dans le secteur public en décembre 2025 via l'IMSS a marqué une étape régionale significative car elle a montré que les achats soutenus par le gouvernement peuvent soutenir le développement du marché CyberKnife en dehors des systèmes à revenus élevés.

L'Europe reste plus concentrée par pays et par type de site, les centres universitaires jouant un rôle de premier plan sur le marché CyberKnife. L'Allemagne a continué d'être la base la plus établie de la région, et la Charité de Berlin est restée un site hospitalier universitaire de premier plan pour le traitement CyberKnife. L'Autriche a ajouté un nouveau point d'expansion en mai 2025 lorsque le Centre CyberKnife de Salzbourg a commencé les traitements de patients par SRS et SBRT en utilisant le système CyberKnife S7. Ce projet a également mis en évidence un écart structurel d'approvisionnement, la disponibilité des équipements de radiothérapie en Autriche restant inférieure de 27 % à la moyenne de l'UE, ce qui soutient des opportunités de croissance supplémentaires du marché CyberKnife dans les systèmes sous-équipés. Dans l'ensemble de la région, la conformité aux règles européennes sur les dispositifs médicaux continue d'ajouter des coûts et une discipline opérationnelle pour les fournisseurs et les opérateurs de centres.

L'Asie-Pacifique devrait croître à un CAGR de 9,65 % jusqu'en 2031, ce qui en fait le bloc régional à l'expansion la plus rapide sur le marché CyberKnife. L'approbation de la NMPA en Chine en janvier 2025 du système CyberKnife S7 a ouvert une base hospitalière beaucoup plus large au déploiement de nouvelle génération et a amélioré l'accès de la plateforme à l'un des plus grands systèmes de soins oncologiques au monde. En Inde, les installations à Lucknow et dans l'Uttar Pradesh occidental montrent que l'adoption s'étend au-delà des centres métropolitains de premier rang, bien que les approbations réglementaires continuent de façonner les délais de mise en service. L'Australie est également devenue un marché de croissance visible après le lancement de Melbourne en octobre 2025 via une coentreprise entre 5D Clinics et Icon Group, avec des plans d'expansion sur la côte est. Au Moyen-Orient et en Afrique, l'Hôpital Tawam a introduit le premier déploiement du CyberKnife S7 à Abou Dhabi et le Kenya a mis en service le premier CyberKnife en Afrique subsaharienne, tandis que l'Amérique du Sud est restée à un stade précoce avec le Brésil et la Colombie déjà actifs et le Mexique rejoignant la base installée régionale en 2025.

Paysage Concurrentiel

Le marché CyberKnife fonctionne selon une structure très inhabituelle car Accuray Incorporated est le seul fabricant et développeur de la plateforme CyberKnife. Cela donne à Accuray un contrôle total sur le matériel, les logiciels, les mises à niveau et le service pour la base installée, ce qui fait du marché CyberKnife une activité de plateforme à fournisseur unique plutôt qu'une catégorie d'équipements multi-fournisseurs. En conséquence, la concurrence provient des technologies de substitution plutôt que des concurrents directs du CyberKnife. Les principales alternatives restent le Gamma Knife d'Elekta pour les applications intracrâniennes, les systèmes de SBRT basés sur des accélérateurs linéaires de Varian Medical Systems pour le traitement extracrânien, et la protonthérapie pour les cas complexes sélectionnés.

La différenciation d'Accuray repose toujours sur le suivi des mouvements en temps réel Synchrony et sur le fait que le CyberKnife est la seule plateforme de radiochirurgie robotique dédiée conçue pour traiter les tumeurs dans tout le corps dans une seule architecture de système. Le plan de transformation de décembre 2025 de l'entreprise visait une amélioration annualisée de la rentabilité de 25 millions USD grâce à une rationalisation des coûts, une simplification commerciale et une récupération des marges de service. Cette décision a signalé un changement clair sur le marché CyberKnife, passant d'attentes axées sur le volume à une monétisation plus forte de la base installée. La même pression était visible dans les commandes de produits, les commandes brutes de produits tombant à 48,5 millions USD au troisième trimestre de l'exercice fiscal 2026 contre 71,2 millions USD au cours de la période de l'année précédente.

Les opportunités de croissance sur le marché CyberKnife se concentrent désormais sur les géographies sous-pénétrées, l'attachement plus profond aux logiciels et aux services, et l'expansion vers des utilisations cliniques adjacentes. Le lancement en septembre 2025 par Accuray de la solution de radiothérapie tout-en-un Stellar a été une étape stratégique importante car elle a connecté la capacité de radiothérapie adaptative avec une mise en service plus rapide et une intégration plus étroite des flux de travail. Une deuxième étape majeure est intervenue en mai 2026, lorsqu'Accuray a signé un accord de recherche principal de 10 ans avec l'École de médecine et de santé publique de l'Université du Wisconsin pour faire progresser le traitement personnalisé du cancer via la plateforme Stellar. Un troisième exemple a été le déploiement de Melbourne en octobre 2025 via la coentreprise 5D Clinics et Icon Group, qui a montré comment le capital privé peut aider à étendre le marché CyberKnife vers des réseaux régionaux multi-sites. Le principal risque technologique est que la prestation adaptative activée par l'IA sur les plateformes LINAC concurrentes pourrait réduire la distinction clinique premium qui soutient actuellement l'utilisation du CyberKnife en radiochirurgie extracrânienne.

Leaders du Secteur CyberKnife

Accuray Incorporated

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Mars 2026 : Le Conseil des Investissements (BOI) a célébré une étape importante dans les soins de santé philippins alors que l'Asian Hospital and Medical Center (AHMC), une entreprise enregistrée auprès du BOI, a marqué le traitement de ses 100 premiers patients atteints de cancer en utilisant le premier système de radiochirurgie robotique CyberKnife du pays.

- Octobre 2025 : Accuray a annoncé les premiers traitements de patients CyberKnife S7 à Melbourne, en Australie, réalisés via une coentreprise entre 5D Clinics et Icon Group avec alphaXRT comme distributeur et formateur exclusif pour l'Australasie. La coentreprise prévoit d'étendre les centres CyberKnife sur la côte est de l'Australie, réduisant ainsi les contraintes de déplacement des patients.

Portée du Rapport sur le Marché Mondial CyberKnife

Selon la portée du rapport, le CyberKnife est une marque de système de radiothérapie robotique avancé et non invasif utilisé pour traiter le cancer et d'autres conditions médicales. Il délivre des faisceaux de rayonnement hautement précis et ciblés pour détruire les tumeurs tout en minimisant les dommages aux tissus sains environnants.

Le marché CyberKnife est segmenté par type de produit, indication, utilisateur final et géographie. Par type de produit, le marché comprend les systèmes CyberKnife, les solutions logicielles et les services. Par indication, il couvre les tumeurs et le cancer, les malformations vasculaires et d'autres conditions. Par utilisateur final, la segmentation comprend les hôpitaux et les centres médicaux universitaires, les centres de radiothérapie/cancer indépendants et les centres de radiochirurgie ambulatoires/de consultation externe. Géographiquement, le marché est divisé en Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud. Le rapport de marché couvre également les tailles de marché estimées et les tendances pour 17 pays dans les principales régions du monde. Pour chaque segment, la taille du marché et les prévisions sont fournies en termes de valeur (USD).

| Système CyberKnife |

| Solutions Logicielles |

| Services |

| Tumeur et Cancer |

| Malformation Vasculaire |

| Autres Indications |

| Hôpitaux et Centres Médicaux Universitaires |

| Centres de Radiothérapie/Cancer Indépendants |

| Centres de Radiochirurgie Ambulatoires/de Consultation Externe |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par Type de Produit | Système CyberKnife | |

| Solutions Logicielles | ||

| Services | ||

| Par Indication | Tumeur et Cancer | |

| Malformation Vasculaire | ||

| Autres Indications | ||

| Par Utilisateur Final | Hôpitaux et Centres Médicaux Universitaires | |

| Centres de Radiothérapie/Cancer Indépendants | ||

| Centres de Radiochirurgie Ambulatoires/de Consultation Externe | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions Clés Répondues dans le Rapport

Qu'est-ce qui stimule la croissance de la demande de CyberKnife jusqu'en 2031 ?

La croissance est soutenue par la hausse de l'incidence du cancer, une demande plus forte pour les traitements non invasifs préservant les organes, un déploiement ambulatoire plus large et une utilisation plus répandue des protocoles de soins hypofractionnés.

Quelle sera la taille du marché CyberKnife d'ici 2031 ?

La taille du marché CyberKnife devrait atteindre 427,66 millions USD d'ici 2031, en hausse par rapport à 275,11 millions USD en 2026, à un CAGR de 7,63 %.

Quel domaine de produit connaît la croissance la plus rapide dans ce secteur ?

Les services sont le type de produit à la croissance la plus rapide, avec un CAGR de 8,38 % jusqu'en 2031, tandis que le matériel est resté la plus grande catégorie avec 48,31 % de part en 2025.

Quelle utilisation clinique représente la plus grande base de revenus ?

Le traitement des tumeurs et du cancer était en tête avec 85,24 % de part en 2025, tandis que la malformation vasculaire est l'indication à la croissance la plus rapide à un CAGR de 8,52 % jusqu'en 2031.

Quels utilisateurs finaux se développent le plus rapidement ?

Les centres de radiochirurgie ambulatoires et de consultation externe connaissent la croissance la plus rapide à un CAGR de 9,25 % jusqu'en 2031, même si les hôpitaux et les centres médicaux universitaires détenaient encore 75,52 % de part en 2025.

Quelle région offre le potentiel d'expansion à court terme le plus fort ?

L'Asie-Pacifique présente les meilleures perspectives de croissance avec un CAGR de 9,65 % jusqu'en 2031, soutenu par de nouvelles installations en Chine, en Inde, aux Philippines, au Vietnam et en Australie.

Dernière mise à jour de la page le: