Taille et part du marché des réactifs biochimiques

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 46.92 Milliards de dollars |

| Taille du Marché (2031) | 66.34 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 7.17% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

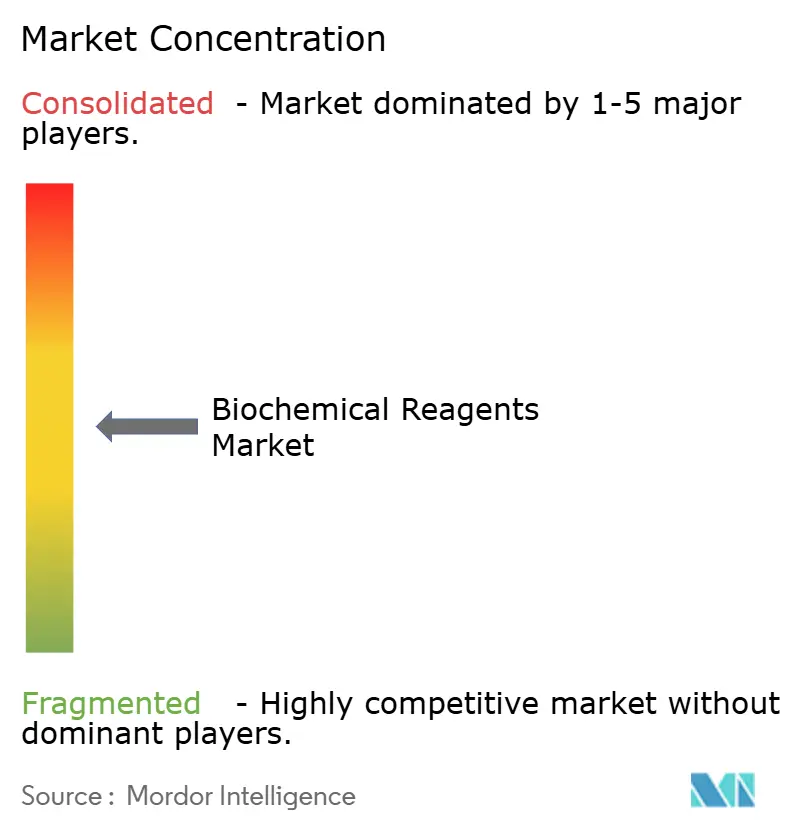

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des réactifs biochimiques par Mordor Intelligence

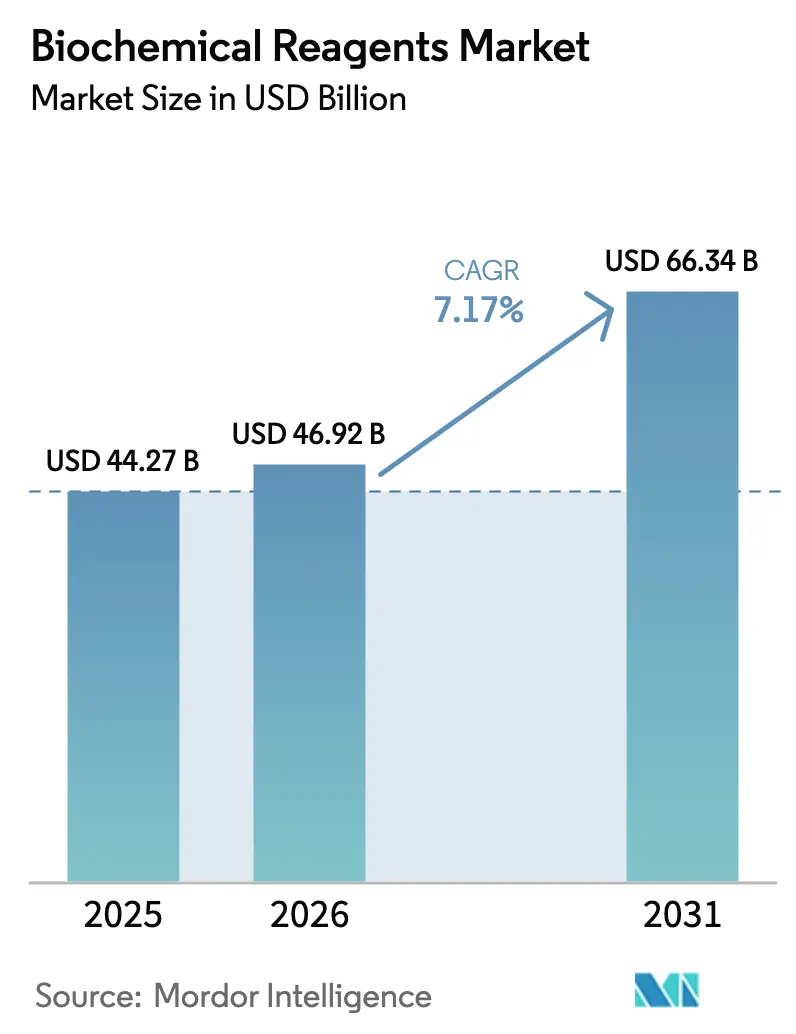

La taille du marché des réactifs biochimiques devrait augmenter de 44,27 milliards USD en 2025 à 46,92 milliards USD en 2026 et atteindre 66,34 milliards USD d'ici 2031, avec un CAGR de 7,17 % sur la période 2026-2031.

Les impulsions de financement souverain reconfigurent les chaînes d'approvisionnement, sous l'impulsion des États-Unis où les Instituts nationaux de la santé ont réservé 50,1 milliards USD pour l'exercice 2025 afin de soutenir les programmes de génomique et de protéomique qui dépendent de réactifs de haute pureté.[1]Instituts nationaux de la santé, « Budget pour l'exercice 2025 », nih.gov Une croissance parallèle provient de l'Agence américaine de recherche avancée pour la santé, qui a obtenu jusqu'à 2,5 milliards USD pour accélérer le séquençage de nouvelle génération et les plateformes de diagnostic moléculaire, élargissant ainsi davantage le marché des réactifs biochimiques.[2]Agence de recherche avancée pour la santé, « Aperçu du financement », arpa-h.gov Les incitations structurelles favorisent la production nationale, les décideurs politiques se prémunissant contre les chocs d'approvisionnement en enzymes apparus lors des tensions géopolitiques de 2024-2025, et les entreprises capables de garantir des livraisons ininterrompues obtiennent des contrats à long terme. Le marché des réactifs biochimiques bénéficie également de formats de kits prêts pour l'automatisation qui réduisent les coûts de main-d'œuvre dans les centres de criblage à haut débit, ainsi que d'outils de formulation assistés par l'IA qui raccourcissent les cycles de développement des mélanges personnalisés.

Points clés du rapport

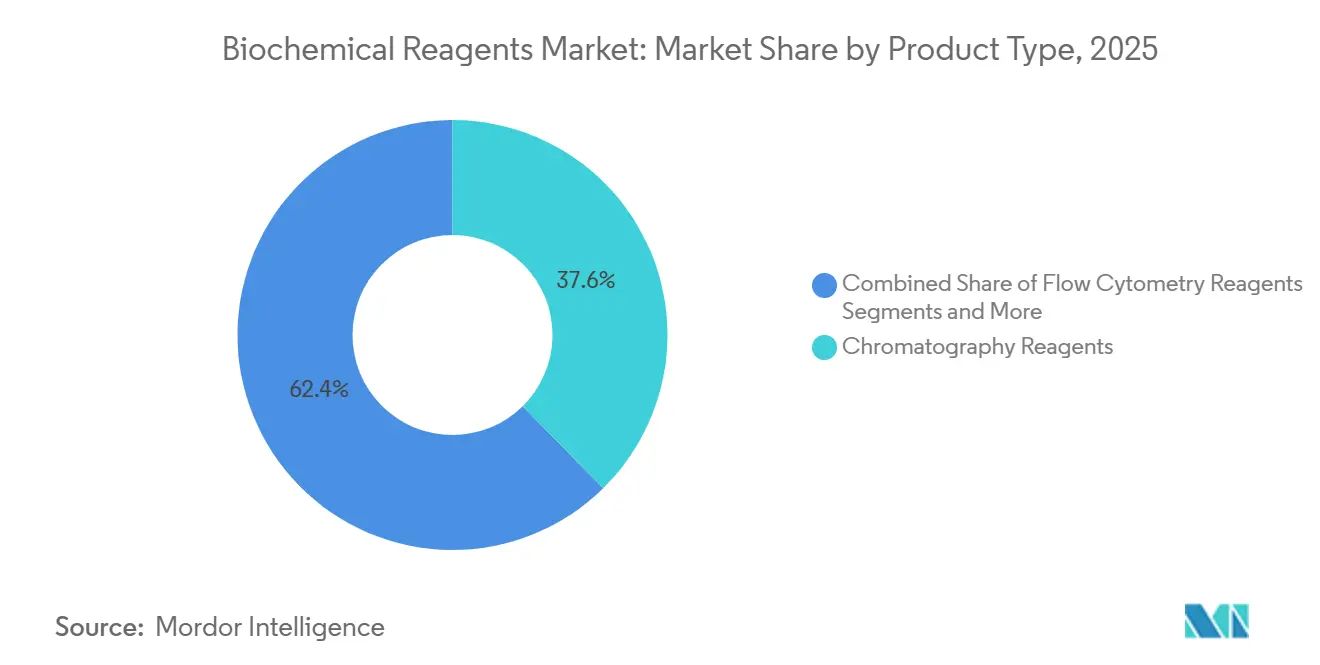

- Les réactifs de chromatographie représentaient 37,63 % de la part du marché des réactifs biochimiques en 2025, tandis que les kits PCR devraient progresser à un CAGR de 10,44 % jusqu'en 2031 en tant que catégorie de produits à la croissance la plus rapide.

- Par utilisateur final, les entreprises de biotechnologie étaient en tête avec 31,56 % du marché des réactifs biochimiques en 2025, tandis que les organisations de recherche sous contrat se développent à un CAGR de 10,06 %, le rythme le plus soutenu parmi les groupes de clients.

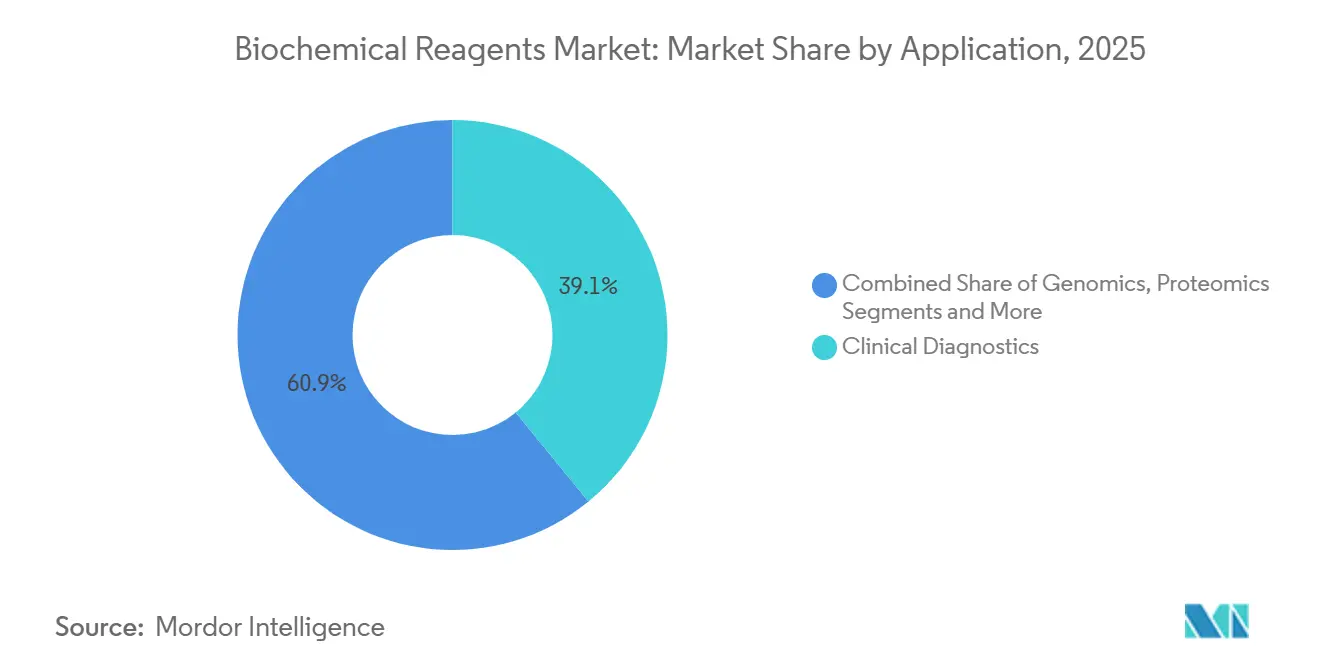

- Dans les applications, le diagnostic clinique détenait une part de 39,11 % en 2025, mais les cas d'usage en génomique sont en passe d'atteindre un CAGR de 11,63 % et réduiront l'écart d'ici 2031.

- La technologie PCR dominait avec une part de 44,23 % en 2025 ; cependant, les réactifs de séquençage de nouvelle génération devraient progresser à un CAGR de 10,34 % à mesure que le séquençage de populations à grande échelle s'intensifie.

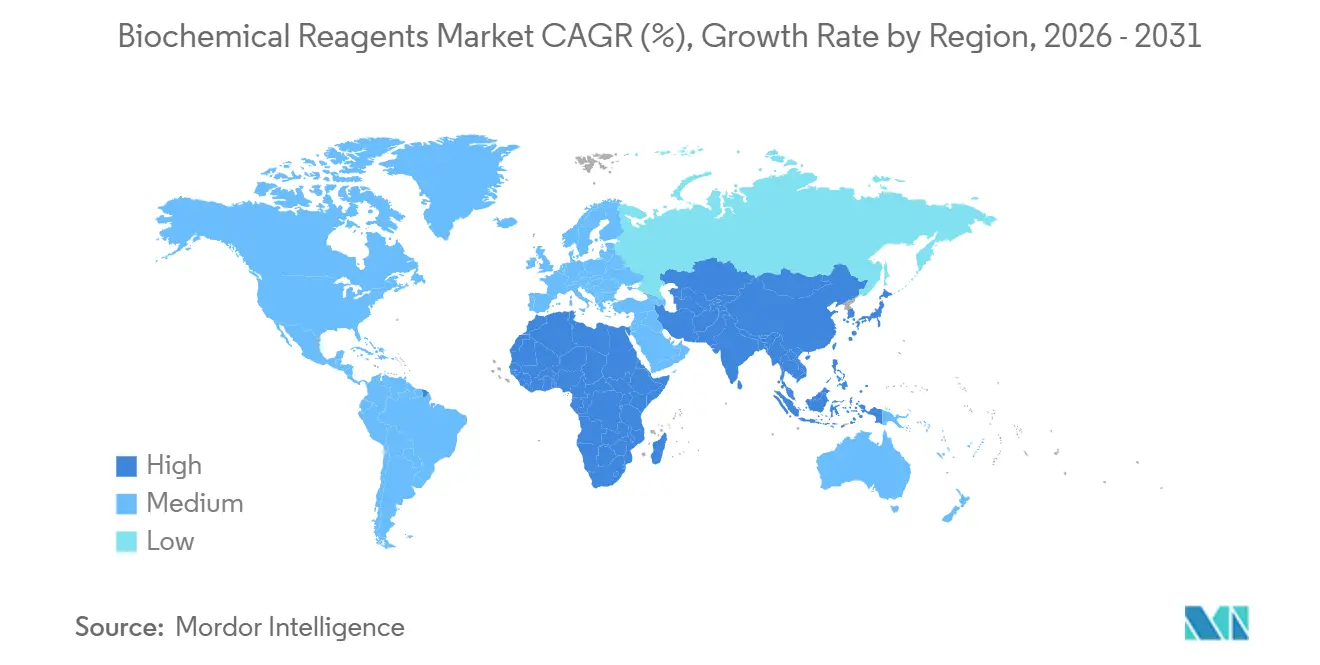

- L'Amérique du Nord a capté 44,42 % des revenus mondiaux en 2025, tandis que l'Asie-Pacifique devrait enregistrer un CAGR de 9,35 % — la trajectoire régionale la plus rapide — soutenue par des pôles de fabrication locaux.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial des réactifs biochimiques

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Demande croissante en diagnostic moléculaire | 1.8% | Mondial, avec une intensité maximale en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Expansion de la recherche en génomique et protéomique | 1.5% | Mondial, porté par l'Amérique du Nord, l'Europe et l'Asie-Pacifique (Chine, Japon, Singapour) | Moyen terme (2-4 ans) |

| Augmentation des budgets mondiaux de R&D biopharma | 1.3% | Mondial, concentré en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Adoption de l'automatisation et du criblage à haut débit | 1.0% | Amérique du Nord, Europe et APAC (Chine, Japon, Corée du Sud) | Moyen terme (2-4 ans) |

| Pipelines de formulation de réactifs optimisés par l'IA | 0.9% | Amérique du Nord et Europe, adoption précoce en APAC | Long terme (≥ 4 ans) |

| Pôles de fabrication localisés dans les marchés émergents | 0.7% | Cœur APAC (Chine, Inde), extension vers MEA et Amérique du Sud | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Demande croissante en diagnostic moléculaire

Les environnements de soins de proximité s'appuient désormais sur des mélanges PCR et d'amplification isotherme prêts à l'emploi, augmentant le débit de réactifs dans les réseaux hospitaliers. La Food and Drug Administration américaine a autorisé 23 nouveaux tests de diagnostic in vitro en 2025, dont 17 utilisent des chimies PCR ou NGS. Le règlement européen IVDR contraint les fournisseurs à reformuler leurs produits avec des données de stabilité plus robustes, générant des ventes supplémentaires de systèmes tampons améliorés. La surveillance des maladies infectieuses reste centrale, illustrée par le réseau AMR 2025 de l'Organisation mondiale de la santé qui a enrôlé 120 pays, chacun standardisant les kits PCR pour la détection des agents pathogènes.[3]Organisation mondiale de la santé, « Système mondial de surveillance de l'AMR 2025 », who.int Les formulations lyophilisées expédiées sans réfrigération représentaient déjà 18 % des ventes unitaires de PCR en 2025 et se développent rapidement à mesure que les services de télésanté se multiplient.

Expansion de la recherche en génomique et protéomique

Le séquençage à l'échelle de la population passe des projets pilotes aux programmes nationaux. Le Royaume-Uni prévoit de séquencer 5 millions de génomes d'ici 2028, ce qui se traduit par environ 15 millions de kits de préparation de bibliothèques sur la période. Le Japon a alloué 800 millions USD en 2025 pour relier les données génomiques aux dossiers médicaux électroniques, suscitant des commandes en volume de réactifs de séquençage à haut débit. Sur le front de la protéomique, le Laboratoire européen de biologie moléculaire a établi un référentiel de données qui fixe des spécifications communes de préparation des échantillons à travers les réseaux de laboratoires. Les programmes de séquençage unicellulaire financés par la Fondation nationale des sciences des États-Unis diffusent la demande de réactifs de barcoding sur 30 sites académiques.

Augmentation des budgets mondiaux de R&D biopharma

Roche a déclaré 15,2 milliards CHF (17,1 milliards USD) de dépenses de R&D pour 2025, avec une allocation de 40 % vers les flux de travail en oncologie et immunologie qui utilisent intensivement les réactifs de cytométrie en flux et de culture cellulaire. Pfizer a réservé 13,8 milliards USD pour la R&D, dont 2,1 milliards USD consacrés à l'expansion de la plateforme de vaccins à ARNm qui s'appuie sur des analogues nucléotidiques. Des CDMO tels que Lonza ont emboîté le pas, ajoutant 1,2 milliard USD de capacité et sécurisant des contrats d'approvisionnement en réactifs. Les thérapies innovantes telles que les conjugués anticorps-médicament consomment 3 à 5 fois le volume de réactifs des procédés traditionnels à petites molécules, soutenant une croissance à deux chiffres dans les chimies de chromatographie et de conjugaison.

Adoption de l'automatisation et du criblage à haut débit

Les réactifs prévalidés pour les distributeurs de liquides robotisés ont progressé de 22 % d'une année sur l'autre chez Thermo Fisher en 2025, soit trois fois le rythme des produits en format manuel. Danaher a déclaré 1,8 milliard USD de ventes de réactifs compatibles avec l'automatisation pour 2025, confirmant la forte migration des laboratoires vers les plaques 384 puits. Les organismes d'accréditation intègrent désormais les performances d'automatisation dans leurs audits, encourageant les laboratoires cliniques à abandonner les mélanges maison au profit de kits standardisés. La combinaison de la rapidité, de la réduction des taux d'erreur et des avantages en matière de conformité positionne les réactifs automatisés comme un catalyseur de croissance durable.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Charge réglementaire et de conformité stricte | -0.8% | Mondial, le plus aigu en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Courte durée de conservation et coûts de la chaîne du froid | -0.6% | APAC, MEA, Amérique du Sud, avec un impact modéré dans les zones rurales d'Amérique du Nord et d'Europe | Moyen terme (2-4 ans) |

| Risque de concentration géopolitique dans l'approvisionnement en enzymes | -0.5% | Mondial, avec la plus forte exposition en APAC et MEA dépendants des fournisseurs occidentaux | Moyen terme (2-4 ans) |

| Contentieux croissant en matière de propriété intellectuelle retardant les lancements | -0.4% | Mondial, concentré en Amérique du Nord et en Europe en raison des infrastructures d'application des brevets | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Charge réglementaire et de conformité stricte

Le règlement européen IVDR impose des exigences en matière de preuves cliniques qui ajoutent 0,5 à 2 millions USD à chaque réactif de diagnostic, retardant les lancements jusqu'à 18 mois. La FDA a également signalé un contrôle plus strict des tests développés en laboratoire en 2025, perturbant les laboratoires hospitaliers qui préparaient historiquement leurs propres mélanges. Seuls 40 % des fournisseurs d'Asie-Pacifique détenaient la certification ISO 13485 en 2025, limitant leur capacité à remporter des contrats mondiaux. Des cadres environnementaux tels que REACH ont ajouté 18 solvants aux listes de restrictions, déclenchant des reformulations coûteuses.

Courte durée de conservation et coûts de la chaîne du froid

Une étude PLOS ONE de 2024 a révélé que 22 % des expéditions de PCR vers l'Afrique subsaharienne arrivaient partiellement dégradées, compromettant la précision du diagnostic. La logistique à température contrôlée ajoute 15 à 25 % au coût rendu dans les environnements tropicaux, nuisant à la compétitivité par rapport aux produits fabriqués localement. La lyophilisation augmente le coût de fabrication jusqu'à 40 %, tandis que la capacité mondiale de fret aérien en chaîne du froid n'a progressé que de 4 % en 2025 face à une croissance de la demande de 9 %. Les hôpitaux éliminent 10 à 12 % de leurs stocks annuellement en raison des péremptions, ce qui décourage les économies d'échelle dans les achats.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : les kits PCR progressent tandis que la chromatographie conserve son rôle de purification

Les réactifs de chromatographie détenaient 37,63 % de la part du marché des réactifs biochimiques en 2025 et restent essentiels à la purification des anticorps monoclonaux. Les kits PCR sont en passe d'atteindre un CAGR de 10,44 % jusqu'en 2031, soutenus par les mandats de tests de proximité et la surveillance étendue des maladies infectieuses. La taille du marché des réactifs biochimiques pour les kits PCR devrait passer de 11,2 milliards USD en 2026 à 18,3 milliards USD d'ici 2031, renforçant leur dynamique. Les réactifs pour culture cellulaire et tissulaire continuent de progresser, portés par le pipeline de thérapies cellulaires en maturation, tandis que les réactifs d'électrophorèse connaissent une croissance modérée en raison de l'adoption croissante d'alternatives microfluidiques.

Les colorants de cytométrie en flux de deuxième génération prennent désormais en charge des panneaux de plus de 20 paramètres, générant une croissance annuelle de 8 à 9 % dans cette sous-catégorie. Les réactifs NGS et génomiques sont en passe d'atteindre un CAGR stable de 9 à 10 %, portés par la baisse des coûts des cycles de séquençage et la génomique des populations. Les mélanges spécialisés destinés aux applications CRISPR et au barcoding unicellulaire connaissent la croissance la plus rapide sur une base plus réduite, capturant des prix premium en raison de leur niveau de personnalisation.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par utilisateur final : les ORC accélèrent tandis que la biotechnologie conserve le premier rang

Les entreprises de biotechnologie ont consommé 31,56 % du marché des réactifs biochimiques en 2025, soutenues par de lourds pipelines de recherche en phase précoce. La demande des organisations de recherche sous contrat progresse à un CAGR de 10,06 % jusqu'en 2031, portée par le modèle d'externalisation privilégié par les grandes entreprises pharmaceutiques, poussant la taille du marché des réactifs biochimiques parmi les organisations de recherche sous contrat à un montant projeté de 9 milliards USD d'ici 2031. Les entreprises pharmaceutiques maintiennent une empreinte importante mais stable, tandis que les CDMO représentent un bloc d'acheteurs en hausse, notamment pour les milieux de culture cellulaire et les résines de chromatographie utilisés dans la fabrication de biologiques sous contrat.

Les hôpitaux et les laboratoires de référence en diagnostic renforcent leurs contrôles qualité en migrant vers des kits standardisés. Les instituts académiques et de recherche restent sensibles aux prix, bien que les nouvelles subventions pour le séquençage à grande échelle et la protéomique soutiennent les volumes d'approvisionnement en réactifs.

Par application : la croissance de la génomique dépasse celle du diagnostic

Le diagnostic clinique représentait 39,11 % des revenus en 2025, mais les applications génomiques enregistreront un CAGR de 11,63 % à mesure que davantage de nations déploient le séquençage de populations. Cette progression poussera la part de marché des réactifs biochimiques des applications génomiques vers un tiers des ventes mondiales d'ici 2031. La protéomique progresse grâce à l'amélioration des flux de travail en spectrométrie de masse, tandis que les applications de découverte de médicaments se développent régulièrement à mesure que les tests phénotypiques deviennent courants dans le criblage à haute teneur.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par technologie : la PCR domine mais le NGS progresse rapidement

La PCR représentait 44,23 % des ventes en 2025, soulignant son omniprésence diagnostique. Les réactifs NGS captureront néanmoins une part croissante à un CAGR de 10,34 %, reflétant l'élargissement du séquençage du génome entier et du transcriptome. Les réactifs d'amplification isotherme progressent rapidement bien que depuis une base plus réduite, et la PCR numérique bénéficie d'une trajectoire à deux chiffres dans les tests d'oncologie de précision.

Analyse géographique

L'Amérique du Nord a généré 44,42 % des revenus mondiaux en 2025 grâce à un environnement de remboursement solide, des voies réglementaires matures et un financement public important de la recherche. Les États-Unis représentent les trois quarts des ventes régionales et concentrent la demande dans des bioclusters ancrés en Californie et au Massachusetts. Le Canada tire parti du programme de médecine de précision de 180 millions USD de Génome Canada pour stimuler une croissance annuelle de 5 à 6 %. Le Mexique se développe à mesure que la fabrication pharmaceutique se déplace vers le sud, mais les obstacles logistiques ralentissent l'adoption.

L'Asie-Pacifique devrait afficher un CAGR de 9,35 %, le plus rapide de toutes les régions. La Chine passe de la dépendance aux importations à l'approvisionnement national, aidée par une initiative d'installation d'enzymes de 2,3 milliards USD visant une part locale de 30 % d'ici 2028. Le Département de la biotechnologie de l'Inde a introduit une subvention de chaîne du froid de 500 millions USD qui améliore la pénétration dans les villes de rang 2. Le vieillissement de la population japonaise stimule les volumes de diagnostic compagnon, tandis que la Corée du Sud capitalise sur l'expansion des biosimilaires.

L'Europe, ancrée par l'Allemagne, la France et le Royaume-Uni. L'application complète de l'IVDR a entraîné le retrait d'environ un tiers des kits existants, créant des espaces pour des offres réinventées. Le Moyen-Orient et l'Afrique progressent de 6 à 7 % à mesure que l'Arabie saoudite et les Émirats arabes unis construisent des centres génomiques pour diversifier leurs économies. L'Amérique du Sud avance à un rythme similaire, portée par le Brésil où les règles d'approbation simplifiées de l'ANVISA réduisent les contraintes réglementaires.

Paysage concurrentiel

Le marché des réactifs biochimiques reste modérément consolidé. La fabrication verticalement intégrée et les contrats d'approvisionnement pluriannuels protègent les acteurs établis, mais des challengers régionaux tels que Vazyme Biotech et Takara Bio captent des parts en Asie-Pacifique grâce à des prix inférieurs de 20 à 30 % et des délais de livraison plus courts. La conception de réactifs assistée par l'IA devient une frontière concurrentielle ; Thermo Fisher a signalé une réduction de 40 % du délai de mise sur le marché pour les mélanges sur mesure lancés via sa plateforme d'apprentissage automatique en 2025. Les petites entreprises exploitent des niches avec des variantes d'enzymes pour des matrices difficiles ou des anticorps validés pour de nouveaux biomarqueurs, commandant souvent des prix premium malgré des volumes limités. Les obstacles à la conformité — notamment les délais de certification ISO 13485 pouvant aller jusqu'à 24 mois — continuent de dissuader les nouveaux entrants, renforçant les avantages d'échelle des acteurs établis.

Leaders du secteur des réactifs biochimiques

Agilent Technologies Inc.

Merck KGaA

Bio-Rad Laboratories

Thermo Fisher Scientific Inc.

F. Hoffmann-La Roche Ltd

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Janvier 2026 : Synthego a officiellement intégré les réactifs de diagnostic moléculaire et clinique, étendant son expertise CRISPR aux consommables de tests validés.

- Décembre 2025 : iGeneTech a dévoilé des bandelettes de réactifs prémélangés compatibles avec son poste de travail IGT-AS12, offrant une préparation de bibliothèques rapide et prête à charger.

- Septembre 2025 : Illumina a lancé Illumina Protein Prep, rendant la découverte protéomique basée sur le NGS pleinement disponible commercialement et permettant des études multi-omiques intégrées.

Périmètre du rapport sur le marché mondial des réactifs biochimiques

Les réactifs biochimiques peuvent être définis comme des agents chimiques extraits de tout système biologique à des fins de recherche biologique. La production de réactifs biochimiques est réalisée selon trois procédures de base, à savoir la synthèse chimique, l'isolement et la purification de la substance chimique à partir des organismes, et la fermentation.

Le rapport sur le marché des réactifs biochimiques est segmenté par type de produit, utilisateur final, application, technologie et géographie. Par type de produit, le marché est segmenté en kits de réactifs PCR, réactifs pour culture cellulaire et tissulaire, réactifs d'électrophorèse, réactifs de chromatographie, réactifs de cytométrie en flux, réactifs NGS et génomiques, et autres réactifs spéciaux. Par utilisateur final, le marché est segmenté en entreprises de biotechnologie, entreprises pharmaceutiques, organisations de recherche sous contrat, CDMO, hôpitaux, laboratoires de diagnostic et instituts académiques et de recherche. Par application, le marché est segmenté en génomique, protéomique, diagnostic clinique, découverte et développement de médicaments, et autres. Par technologie, le marché est segmenté en PCR, séquençage de nouvelle génération, amplification isotherme, micropuce et autres. Par géographie, le marché est segmenté en Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud. Le rapport de marché couvre également les tailles de marché estimées et les tendances pour 17 pays dans les principales régions mondiales. Les prévisions du marché sont fournies en termes de valeur (USD).

| Kits de réactifs PCR |

| Réactifs pour culture cellulaire et tissulaire |

| Réactifs d'électrophorèse |

| Réactifs de chromatographie |

| Réactifs de cytométrie en flux |

| Réactifs NGS et génomiques |

| Autres réactifs spéciaux |

| Entreprises de biotechnologie |

| Entreprises pharmaceutiques |

| Organisations de recherche sous contrat (ORC) |

| CDMO |

| Hôpitaux |

| Laboratoires de diagnostic |

| Instituts académiques et de recherche |

| Génomique |

| Protéomique |

| Diagnostic clinique |

| Découverte et développement de médicaments |

| Autres |

| PCR |

| Séquençage de nouvelle génération |

| Amplification isotherme |

| Micropuce et autres |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| France | |

| Royaume-Uni | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par type de produit | Kits de réactifs PCR | |

| Réactifs pour culture cellulaire et tissulaire | ||

| Réactifs d'électrophorèse | ||

| Réactifs de chromatographie | ||

| Réactifs de cytométrie en flux | ||

| Réactifs NGS et génomiques | ||

| Autres réactifs spéciaux | ||

| Par utilisateur final | Entreprises de biotechnologie | |

| Entreprises pharmaceutiques | ||

| Organisations de recherche sous contrat (ORC) | ||

| CDMO | ||

| Hôpitaux | ||

| Laboratoires de diagnostic | ||

| Instituts académiques et de recherche | ||

| Par application | Génomique | |

| Protéomique | ||

| Diagnostic clinique | ||

| Découverte et développement de médicaments | ||

| Autres | ||

| Par technologie | PCR | |

| Séquençage de nouvelle génération | ||

| Amplification isotherme | ||

| Micropuce et autres | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| France | ||

| Royaume-Uni | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions clés auxquelles le rapport répond

Quelle est la valeur projetée du marché des réactifs biochimiques en 2031 ?

Il devrait atteindre 66,34 milliards USD d'ici 2031, avec une expansion à un CAGR de 7,17 % à partir de 2026.

Quel segment de produit devrait connaître la croissance la plus rapide ?

Les kits de réactifs PCR sont en passe d'atteindre un CAGR de 10,44 %, bénéficiant d'un déploiement généralisé dans le diagnostic de proximité.

Quelle est la part de l'Amérique du Nord dans les ventes mondiales ?

L'Amérique du Nord représentait 44,42 % des revenus en 2025, la plus grande part régionale.

Pourquoi les organisations de recherche sous contrat augmentent-elles leurs achats de réactifs ?

Les tendances d'externalisation dans la R&D pharmaceutique stimulent la demande de réactifs des organisations de recherche sous contrat à un CAGR de 10,06 % jusqu'en 2031.

Quelle technologie gagne du terrain sur la PCR ?

Les réactifs de séquençage de nouvelle génération progressent à un CAGR de 10,34 % à mesure que les études sur le génome entier se multiplient.

Dernière mise à jour de la page le: