Taille et Part du Marché des Réactifs de Biotechnologie

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 50.96 Milliards de dollars |

| Taille du Marché (2031) | 69.98 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.55% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Réactifs de Biotechnologie par Mordor Intelligence

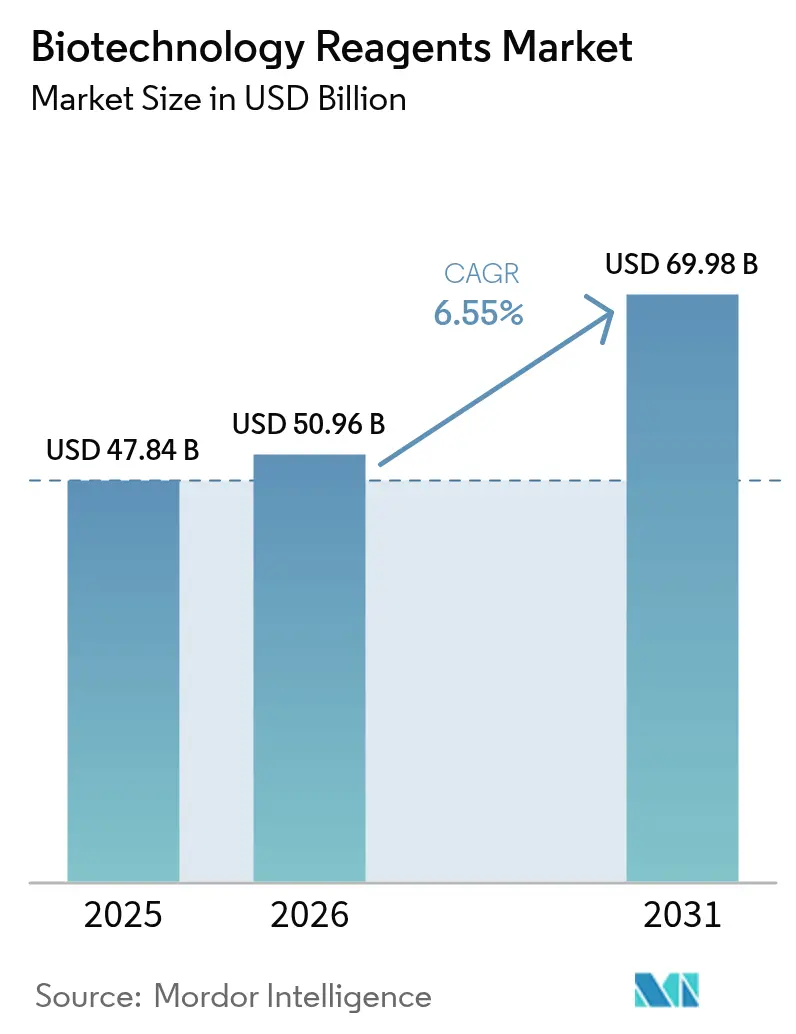

La taille du Marché des Réactifs de Biotechnologie en 2026 est estimée à 50,96 milliards USD, en croissance par rapport à la valeur de 2025 de 47,84 milliards USD, avec des projections pour 2031 indiquant 69,98 milliards USD, croissant à un TCAC de 6,55 % sur la période 2026-2031.

L'intensification des investissements dans la découverte de médicaments assistée par l'IA, la croissance des capacités de bioproduction et l'adoption rapide de l'analyse unicellulaire élargissent la demande adressable pour les réactifs haute performance. Les fusions multinationales qui intègrent les consommables aux plateformes d'analyse de données accélèrent l'adoption de solutions de bout en bout, tandis que les incitations gouvernementales en Asie soutiennent la production locale d'intrants de qualité BPF. La numérisation continue des laboratoires stimule davantage la demande de kits de réactifs pré-optimisés et prêts à l'automatisation, notamment dans les pipelines d'oncologie et de médecine régénérative. Parallèlement, des normes de qualité mondiales plus strictes allongent les cycles de validation des produits, contraignant les fournisseurs de plus petite taille à s'associer à des acteurs établis.

Points Clés du Rapport

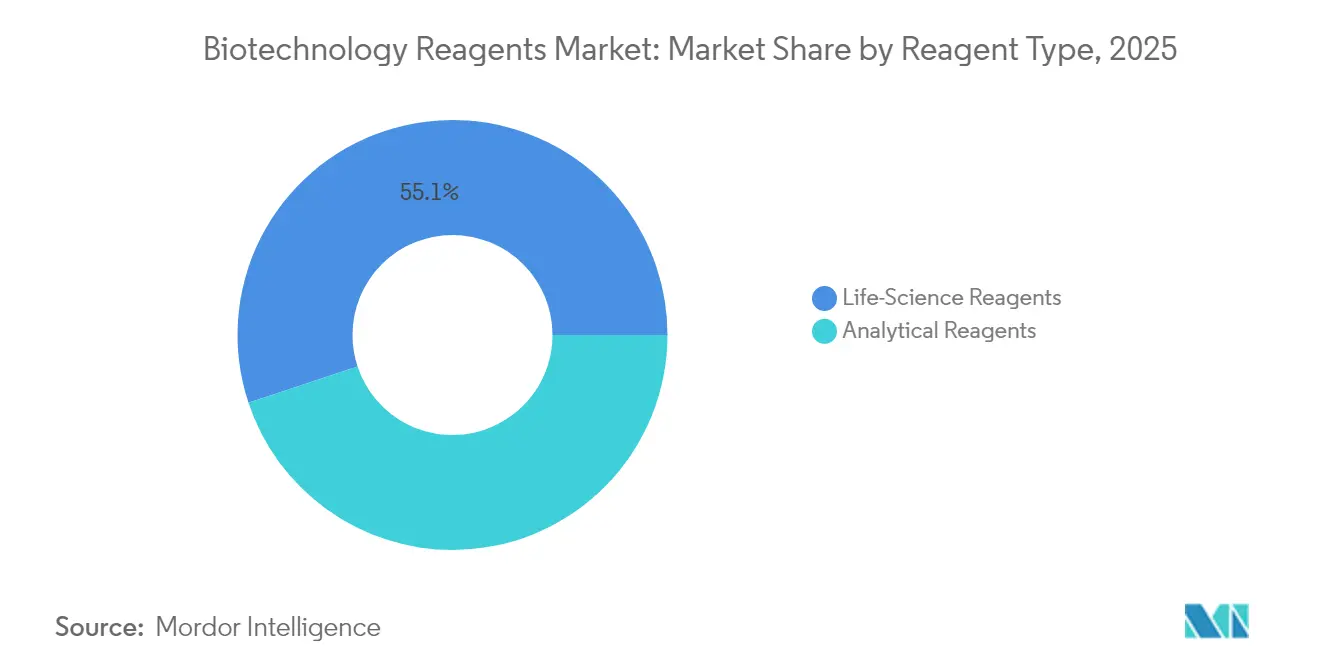

- Par type de réactif, les réactifs de sciences de la vie ont dominé avec une part de revenus de 55,10 % en 2025, tandis que les réactifs analytiques devraient croître à un TCAC de 8,85 % jusqu'en 2031.

- Par application, l'analyse de l'ADN et de l'ARN représentait 29,65 % de la part du marché des réactifs de biotechnologie en 2025, tandis que l'expression génique unicellulaire progresse à un TCAC de 10,95 % jusqu'en 2031.

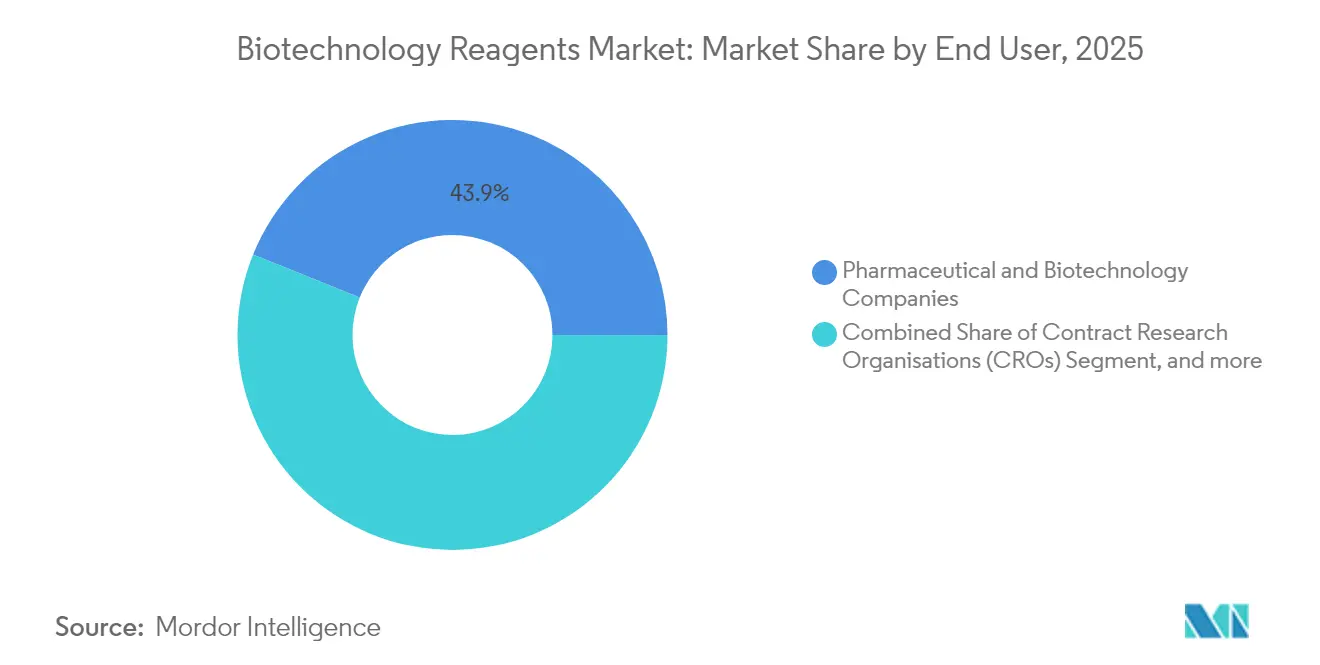

- Par utilisateur final, les entreprises pharmaceutiques et biotechnologiques représentaient 43,90 % de la taille du marché des réactifs de biotechnologie en 2025 ; les organisations de recherche sous contrat ont affiché la demande à la croissance la plus rapide avec un TCAC de 9,55 %.

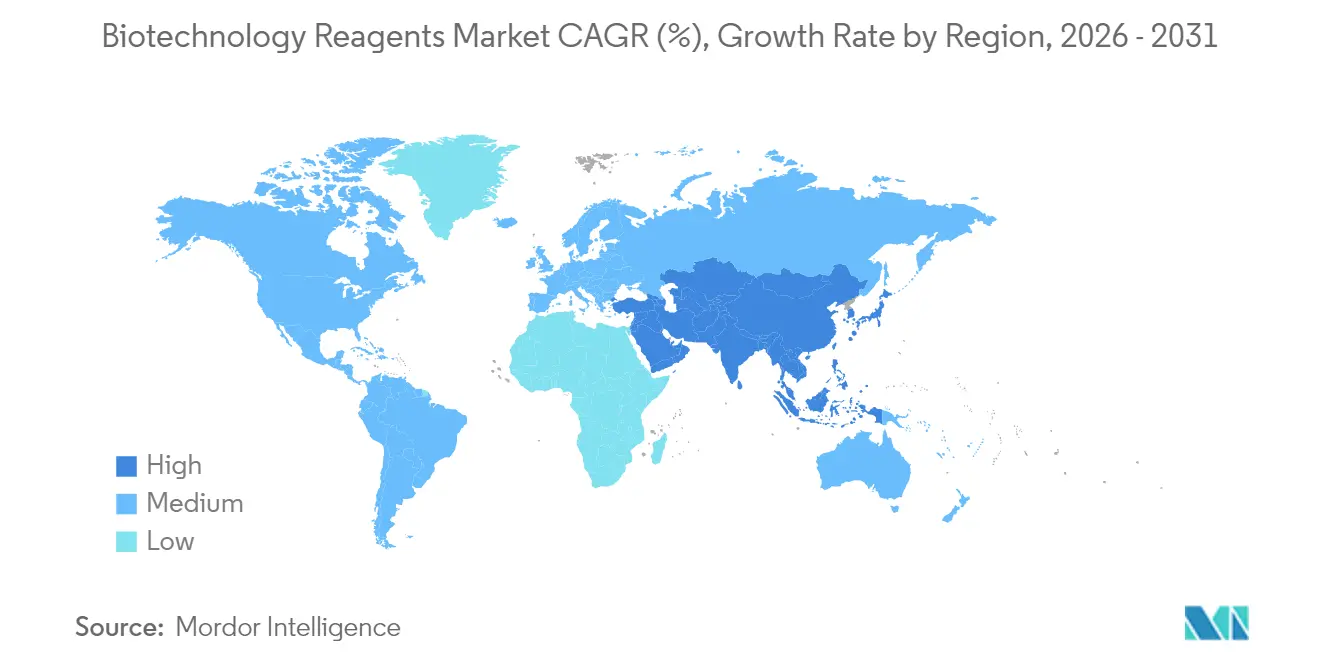

- Par géographie, l'Amérique du Nord a dominé avec une part de revenus de 38,80 % en 2025, tandis que l'Asie-Pacifique devrait croître à un TCAC de 9,15 % entre 2026 et 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Perspectives du Marché Mondial des Réactifs de Biotechnologie

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Calendrier d'Impact |

|---|---|---|---|

| Dépenses élevées en R&D par les entreprises biotechnologiques et pipeline de startups | +1.8% | Amérique du Nord et Europe ; répercussions sur l'APAC | Moyen terme (2-4 ans) |

| Expansion des études sur les cellules souches et la médecine régénérative | +1.2% | Amérique du Nord et APAC | Long terme (≥ 4 ans) |

| Projets d'omique centrés sur l'oncologie | +1.5% | Mondial, avec accélération en APAC | Moyen terme (2-4 ans) |

| Optimisation des réactifs assistée par l'IA | +1.1% | Amérique du Nord et Europe ; émergent en APAC | Moyen terme (2-4 ans) |

| Essor des diagnostics moléculaires au point de soin | +0.9% | Cœur APAC ; expansion vers le Moyen-Orient et Afrique et l'Amérique latine | Court terme (≤ 2 ans) |

| Incitations gouvernementales à la localisation de la bioproduction | +0.8% | APAC | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Dépenses Élevées en R&D par les Entreprises Biotechnologiques et Pipeline de Startups en Expansion

Le financement par capital-risque dans les startups de fermentation de précision et de biologie synthétique a fortement augmenté, canalisant 2 milliards USD vers de nouvelles plateformes qui s'appuient sur des réactifs de qualité supérieure pour les flux de travail de thérapie cellulaire et génique.[1]Mitsui & Co., "Tendances d'Investissement dans la Fermentation de Précision," mitsui.com Chaque candidat biologique nécessite des consommables analytiques sur mesure, stimulant une demande récurrente sur le marché mondial des technologies de bioprocédés. La demande fragmentée permet aux fournisseurs spécialisés de pratiquer des prix premium, tandis que les modèles de découverte basés sur des plateformes poussent les laboratoires à standardiser des systèmes de réactifs compatibles avec de multiples cibles. Par conséquent, les stratégies d'approvisionnement favorisent de plus en plus les fournisseurs proposant des kits modulaires et prêts pour l'IA avec des données de performance validées.

Expansion des Études sur les Cellules Souches et la Médecine Régénérative

Les protocoles de cellules souches adultes dominent, stimulant l'innovation dans les réactifs d'isolation et d'expansion qui préservent le phénotype. Les gouvernements de la région APAC cofinancent des installations BPF à grande échelle, telles que l'usine d'Aurora Biosynthetics d'une valeur de 200 millions AUD (129,4 millions USD), stimulant la demande régionale de consommables conformes. À mesure que les procédures régénératives personnalisées se multiplient, les fournisseurs doivent proposer des formulations flexibles capables de traitement en petits lots spécifiques aux patients.

Projets d'Omique Centrés sur l'Oncologie Exigeant des Réactifs à Haut Débit

Le séquençage à lecture longue pour les biopsies liquides nécessite de nouvelles chimies optimisées pour l'ADN acellulaire riche en GC, tandis que les plateformes de séquençage d'ARN unicellulaire comme le Chromium de 10x Genomics stimulent l'adoption de kits de codage à barres spécialisés. L'optimisation moléculaire assistée par l'IA enregistre des taux de réussite supérieurs à 80 %, intensifiant les besoins en débit pour les réactifs de criblage de haute pureté. Le déploiement clinique de tests d'oncologie au point de soin stimule davantage la demande de réactifs lyophilisés, stables à température ambiante et compatibles avec des environnements décentralisés.

Optimisation des Réactifs Assistée par l'IA Réduisant les Cycles de Développement

Les moteurs d'apprentissage profond tels que DrugGen atteignent une validité de 99,9 % dans la génération de molécules, permettant la conception prédictive de compositions de réactifs qui réduisent considérablement le temps d'itération. Les fabricants pharmaceutiques intègrent des robots de synthèse automatisés qui s'appuient sur des bibliothèques de réactifs standardisées ; les fournisseurs proposant des kits traçables numériquement et cohérents par lot obtiennent le statut de fournisseur privilégié. La surveillance en temps réel des réactions via des capteurs intégrés met davantage l'accent sur des emballages riches en données et lisibles par machine.

Analyse de l'Impact des Contraintes*

| Contrainte | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Calendrier d'Impact |

|---|---|---|---|

| Certifications strictes de qualité et de sécurité multi-juridictionnelles | −1.3% | Mondial ; complexité maximale dans l'UE et l'APAC | Moyen terme (2-4 ans) |

| Chaîne d'approvisionnement volatile en matières premières de bioprocédés après la COVID | −0.8% | Mondial ; aiguë dans les centres de fabrication APAC | Court terme (≤ 2 ans) |

| Hausse du prix de vente moyen des réactifs de qualité supérieure | −0.7% | Mondial ; impact le plus élevé dans les marchés émergents | Court terme (≤ 2 ans) |

| Pressions en matière de durabilité sur les composants dangereux | −0.5% | UE et Amérique du Nord ; se répandant vers l'APAC | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Certifications Strictes de Qualité et de Sécurité Multi-Juridictionnelles

La divergence entre la FDA et l'EMA sur la validation des étalons de référence oblige les fournisseurs à dupliquer les études, ajoutant 6 à 12 mois aux lancements de produits et augmentant les coûts de développement jusqu'à 30 %.[2]U.S. Food & Drug Administration, "Systèmes de Management de la Qualité pour les Produits Biologiques," fda.gov L'obtention de la certification ISO 13485 pour chaque site de production met à rude épreuve les petites entreprises, tandis que la documentation de la Qualité par la Conception couvre désormais l'ensemble des cycles de vie, orientant la demande vers des acteurs plus grands et intégrés verticalement, capables d'absorber les coûts de conformité.

Chaîne d'Approvisionnement Volatile en Matières Premières de Bioprocédés après la COVID

Les pénuries de résines de chromatographie et de milieux critiques persistent, les voies d'expédition affectées par la sécheresse et les tensions géopolitiques perturbant la logistique.[3]BioProcess International, "Les Pénuries Mondiales de Résines Persistent," bioprocessintl.com Les fabricants couvrent le risque par des stratégies de double approvisionnement et des stocks de sécurité plus élevés, mais cela immobilise le fonds de roulement et comprime les marges. Les mouvements de localisation en Asie nécessitent des investissements parallèles dans les infrastructures de chaîne du froid et d'entreposage pour stabiliser l'approvisionnement en réactifs.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Réactif : Leadership des Sciences de la Vie et Potentiel Analytique

Les Réactifs de Sciences de la Vie ont capturé 55,10 % de la part du marché des réactifs de biotechnologie en 2025. Une forte utilisation dans les diagnostics basés sur la PCR et le séquençage de nouvelle génération maintient le segment en tête, tandis que les investissements continus dans l'infrastructure moléculaire de l'ère COVID soutiennent la demande de base. Les Réactifs Analytiques, bien que plus modestes, devraient dépasser la croissance globale du marché des réactifs de biotechnologie avec un TCAC de 8,85 %, bénéficiant de l'accent réglementaire sur la caractérisation approfondie et de la prolifération de la protéomique pilotée par spectrométrie de masse. Les kits hybrides émergents qui intègrent la préparation des échantillons aux réactifs de dosage promettent une simplification des flux de travail appréciée par les laboratoires à haut débit.

Les tampons de chromatographie de deuxième génération et les réactifs de filtration à usage unique permettent un bioprocédé continu, tandis que les consommables d'électrophorèse optimisent la résolution pour les systèmes acellulaires. Les fournisseurs regroupent de plus en plus les licences logicielles avec les réactifs pour capter des revenus analytiques récurrents, signalant une convergence entre les offres de laboratoire humide et numériques.

Par Application : L'Analyse Unicellulaire Gagne en Dynamisme

L'Analyse de l'ADN et de l'ARN est restée la plus grande application, détenant 29,65 % de la taille du marché des réactifs de biotechnologie en 2025, grâce à une utilisation ancrée dans la surveillance génomique et le suivi des variants viraux. Pourtant, l'Expression Génique Unicellulaire progresse à un TCAC de 10,95 %, stimulée par la recherche en oncologie et en immunologie qui exploite une granularité inaccessible avec les dosages en vrac. Les fournisseurs capables de réduire les coûts par cellule sans compromettre la qualité des données sont en mesure d'attirer de nouvelles cohortes d'utilisateurs dans les laboratoires académiques et translationnels.

En aval, les réactifs de purification des protéines bénéficient de l'expansion des pipelines biothérapeutiques, notamment les anticorps monoclonaux et les vaccins à base d'ARNm. La demande de kits de dosage multiplexés permettant des lectures protéomiques et transcriptomiques simultanées brouille davantage les frontières des applications, nécessitant des réactifs conçus pour une compatibilité inter-modalités.

Par Utilisateur Final : Les ORC Stimulent la Demande Externalisée

Les Entreprises Pharmaceutiques et Biotechnologiques ont maintenu une part de 43,90 % de la consommation en 2025, mais les Organisations de Recherche sous Contrat devraient les dépasser avec un TCAC de 9,55 %, les développeurs externalisant les analyses spécialisées et le criblage en phase précoce. La consolidation des ORC produit des méga-sites capables de négocier des remises sur les réactifs en volume, poussant les fournisseurs à élaborer des tarifications par paliers de volume et des services de livraison en flux tendu.

Les instituts académiques restent des clients fondamentaux, notamment là où le financement gouvernemental soutient la recherche fondamentale et les installations de ressources partagées. Les laboratoires de diagnostic élargissent leurs menus de tests moléculaires, adoptant des kits PCR lyophilisés qui réduisent la dépendance à la chaîne du froid dans les marchés émergents, une tendance qui diversifie les cycles d'approvisionnement des utilisateurs finaux.

Analyse Géographique

L'Amérique du Nord a ancré 38,80 % des revenus de 2025 grâce à des clusters biopharmaceutiques bien établis, de solides réserves de capital-risque et un climat réglementaire favorable. Les programmes fédéraux promouvant la bioproduction avancée génèrent des réquisitions régulières de réactifs validés BPF. En Europe, le respect continu des mandats de durabilité stimule l'intérêt pour les formulations de chimie verte et les emballages recyclables, incitant les fournisseurs à revoir les évaluations du cycle de vie des produits.

L'Asie-Pacifique domine l'expansion mondiale, avec un TCAC attendu de 9,15 % jusqu'en 2031. La Circulaire n° 53 de la Chine a réduit les délais d'examen et élargi les fenêtres de protection des données, catalysant l'innovation locale et les partenariats entrants. L'objectif du Japon de tripler son économie biotechnologique d'ici 2030 soutient la demande intérieure de réactifs de qualité clinique, tandis que l'essor des CDMO en Asie du Sud-Est crée de nouveaux débouchés pour les consommables à usage unique. Les fournisseurs locaux tirent parti des subventions gouvernementales pour combler les lacunes de capacité, bien que le respect des normes internationales de contrôle qualité reste un obstacle.

Les marchés du Moyen-Orient, d'Afrique et d'Amérique du Sud enregistrent une croissance à un chiffre moyen. Les accords de transfert de technologie parrainés par des agences de santé multilatérales facilitent les opérations locales de remplissage et de finition des réactifs, réduisant la dépendance aux importations. Cependant, les infrastructures limitées de chaîne du froid et les fluctuations des taux de change tempèrent l'adoption de produits premium, incitant les fournisseurs à proposer des gammes de réactifs modulaires et à coûts échelonnés adaptées au pouvoir d'achat régional.

Analyse de la chaîne de valeur

La chaîne de valeur des réactifs biotechnologiques débute par des intrants amont tels que les produits chimiques spécialisés, les enzymes, les ligands, les résines et les matières premières biologiques, puis se poursuit par la formulation et le remplissage-finition sous forme liquide, lyophilisée ou de kits. La production se déroule généralement sur des lignes conformes aux normes GMP et de qualité recherche, tandis que les systèmes qualité et la documentation de traçabilité des lots conditionnent la libération des lots et allongent les cycles de validation des réactifs à usage réglementé.

La mise sur le marché repose sur une combinaison de ventes directes (courantes pour les kits à forte valeur nécessitant un support technique important), de distributeurs de canaux, et de logistique tierce avec gestion de la chaîne du froid et des matières dangereuses. Les contraintes persistantes incluent la disponibilité d'intrants GMP de haute pureté, les dépendances à une source unique pour les enzymes ou ligands propriétaires, les longs délais pour les résines de chromatographie personnalisées (évoqués comme allant de 12 à 18 mois dans les discussions sur la chaîne d'approvisionnement du secteur), et les limites de débit liées à une validation qualité stricte. En réponse, des stratégies de localisation et de plateformes régionales se dessinent, notamment l'annonce par Bio-Techne d'un centre de service client à Düsseldorf pour l'été 2026, destiné à soutenir l'accès et l'engagement en EMEA pour son portefeuille de réactifs et d'instruments.

Paysage Concurrentiel

Le marché des réactifs de biotechnologie continue de se consolider, les acteurs stratégiques cherchant à s'intégrer verticalement. Danaher a fusionné Cytiva avec Pall pour créer une puissance de bioprocédés de 7,5 milliards USD, associant les milieux en amont aux analyses en aval pour offrir des flux de travail transparents. Son acquisition d'Abcam pour 5,5 milliards USD étend sa portée aux réactifs d'anticorps et de protéomique, renforçant le verrouillage multiproduit dans la découverte et la fabrication. L'acquisition par Thermo Fisher de l'unité Purification & Filtration de Solventum pour 4,1 milliards USD illustre des mouvements similaires d'élargissement de portefeuille, soutenus par un pipeline de fusions-acquisitions actif de 40 à 50 milliards USD.

Parallèlement, des challengers axés sur la technologie exploitent l'IA pour formuler des réactifs avec des cycles d'itération accélérés, comme en témoigne la sortie de validité moléculaire quasi parfaite de DrugGen. Les startups introduisant des kits RT-LAMP lyophilisés visent à perturber les segments PCR traditionnels en supprimant les contraintes de chaîne du froid, séduisant les environnements de test décentralisés. Les bacs à sable réglementaires comme la désignation de plateforme FDA accélèrent l'accès au marché pour les entrants agiles, forçant les acteurs établis à augmenter les dépenses en R&D et les activités de partenariat.

Les fournisseurs diversifient également leurs revenus grâce à des modèles de services de données, en regroupant des analyses basées sur le cloud et des plans d'abonnement aux réactifs qui fidélisent les utilisateurs à leurs écosystèmes. Les entreprises capables de garantir un approvisionnement ininterrompu et une documentation de qualité conforme à la réglementation se différencient, les clients cherchant à atténuer les risques à la suite des pénuries de l'ère pandémique.

Leaders du Secteur des Réactifs de Biotechnologie

Bio-Rad Laboratories

Becton Dickinson & Company

Danaher Corporation (Beckman Coulter Inc)

Agilent Technologies

Thermo Fisher Scientific Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Les opportunités se concentrent là où les clients paient pour des réactifs de haute pureté, traçables et prêts pour l'automatisation, liés à des flux de travail réglementés et à des modalités avancées (thérapies cellulaires et géniques, multiomique et criblage à haut débit). Les investissements européens créent un espace spécifique pour les fournisseurs capables de qualifier des réactifs de qualité GMP avec une documentation solide tout en renforçant les chaînes d'approvisionnement : Sartorius a ouvert un centre de compétences à Fribourg avec un investissement de plus de 140 millions d'euros pour développer sa capacité en matériaux critiques pour la qualité utilisés dans les thérapies cellulaires et géniques, et Miltenyi Biotec a fait progresser l'extension de son site de Cologne avec une étape de modernisation pour la fabrication de réactifs cliniques visée pour fin 2026.

Une autre opportunité consiste à construire des capacités intégrées allant de la découverte à la fabrication GMP, réduisant les transferts entre fournisseurs, renforçant le contrôle qualité et raccourcissant les cycles d'itération pour les programmes de protéines thérapeutiques et de produits biologiques. Icosagen a achevé une extension de 45 millions d'euros à Tartu, en Estonie, en juin 2026, afin de réunir sous un même toit la découverte, le développement et la fabrication GMP de protéines thérapeutiques, renforçant la demande pour des réactifs standardisés et cohérents entre lots, capables de passer de la R&D aux environnements GMP sans reformulation. Alors que les achats s'orientent vers un approvisionnement résilient et une disponibilité régionale, les réseaux de distribution et de services régionaux (y compris les laboratoires de démonstration et de service client) et les programmes d'accès dans les régions sous-desservies élargissent la base d'utilisateurs adressable au-delà des comptes traditionnels d'Amérique du Nord et d'Europe.

Développements récents du secteur

- Juillet 2026 : Thermo Fisher Scientific a obtenu la première approbation du FBI permettant aux profils ADN rapides de scènes de crime d'être éligibles aux recherches nationales CODIS. Cette décision accélère le déploiement de flux de travail ADN rapides standardisés, augmentant la demande de consommables validés et de performances de réactifs strictement contrôlées dans les environnements de test décentralisés.

- Février 2025 : Thermo Fisher Scientific a accepté d'acquérir l'activité Purification et Filtration de Solventum pour 4,1 milliards USD, élargissant son portefeuille de bioproduction. Cet accord renforce la position de Thermo Fisher dans les flux de travail en aval consommant des réactifs liés à la purification et à la filtration, et soutient des offres groupées à travers le développement de bioprocédés.

- Octobre 2024 : Bio-Rad Laboratories a lancé le kit Vericheck ddPCR Empty-Full Capsid pour améliorer le contrôle qualité des vecteurs AAV dans le développement de thérapies géniques. Ce lancement ajoute des réactifs de contrôle qualité spécialisés répondant aux besoins de fabrication des thérapies avancées, renforçant la demande de kits analytiques à haute sensibilité utilisés lors du développement de procédés et des tests de libération.

Cadre de la méthodologie de recherche et portée du rapport

Définition et périmètre du marché

Pour cette étude, le marché des réactifs biotechnologiques couvre les préparations chimiques et biologiques consommées lors des flux de travail de laboratoire biotechnologique et de bioprocédé, y compris les formats liquides, lyophilisés et sous forme de kits utilisés pour réaliser des procédures moléculaires et cellulaires.

Exclusions du périmètre : nous excluons les instruments autonomes, les plastiques de bioréacteurs à usage unique et les réactifs de chimie clinique de routine.

Aperçu de la segmentation

- Par Type de Réactif

- Réactifs de Sciences de la Vie

- PCR

- Culture Cellulaire

- Hématologie

- Diagnostics in vitro

- Autres Technologies

- Réactifs Analytiques

- Chromatographie

- Spectrométrie de Masse

- Électrophorèse

- Cytométrie en Flux

- Autres Réactifs Analytiques

- Réactifs de Sciences de la Vie

- Par Application

- Synthèse et Purification des Protéines

- Expression Génique

- Analyse de l'ADN et de l'ARN

- Tests Médicamenteux

- Autres Applications

- Par Utilisateur Final

- Entreprises Pharmaceutiques et Biotechnologiques

- Organisations de Recherche sous Contrat (ORC)

- Instituts Académiques et de Recherche

- Laboratoires Cliniques et de Diagnostic

- Par Géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Australie

- Corée du Sud

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

Le travail documentaire commence par la cartographie de l'environnement de la demande et la confirmation de ce qui qualifie un réactif sur ce marché avant de quantifier toute valeur. Nous utilisons des sources publiques telles que la FDA américaine pour le contexte des tests et dosages, le NIH et la NSF américains pour les signaux de financement des sciences de la vie, l'OCDE pour l'intensité de R&D et les comparaisons entre pays, et la Banque mondiale pour les indicateurs macroéconomiques affectant les dépenses de laboratoire.

Pour garder le modèle pratique, nous examinons également les dépôts d'entreprises, les présentations aux investisseurs, les sites d'associations et les communiqués de presse fiables afin de comprendre le positionnement produit et l'évolution de l'orientation des prix. Le cas échéant, un abonnement payant pour les données financières d'entreprises et l'intelligence d'actualité est utilisé pour normaliser les divulgations par ligne d'activité, et une base de données de brevets est consultée pour voir où se dirige l'innovation en matière de dosages et de chimie. Ces sources ne sont pas exhaustives, et nous nous sommes également appuyés sur d'autres références publiques pour la collecte de données, la vérification croisée et la clarification.

Entretiens et enquêtes primaires

Le travail primaire est utilisé pour vérifier la cohérence du périmètre des réactifs et traduire l'activité en laboratoire en schémas de dépenses réalistes. Nous avons échangé avec des parties prenantes issues de l'approvisionnement en réactifs, de la distribution, des laboratoires biopharmaceutiques et biotechnologiques, des environnements de recherche sous contrat et des laboratoires de diagnostic. Nous avons ensuite validé les hypothèses à travers l'APAC, l'EMEA et les Amériques afin que les différences d'adoption régionale ne soient pas lissées trop tôt.

Répartition des répondants du travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier rang : 36 % | Cadres dirigeants : 15 % | APAC : 40 % |

| Rang intermédiaire : 46 % | Responsables fonctionnels/d'unité : 32 % | EMEA : 33 % |

| Acteurs plus petits : 18 % | Managers : 53 % | Amériques : 27 % |

Dimensionnement du marché et prévisions

Le dimensionnement est d'abord construit selon une approche descendante où l'activité de R&D et de test est traduite en un bassin de demande de réactifs par géographie, puis valorisée en utilisant la consommation type par flux de travail. Une fois le bassin de demande formé, nous le corroborons à l'aide d'approximations ascendantes sélectives telles que les répartitions de revenus des fournisseurs, les vérifications de canaux et des calculs échantillonnés de PVA multiplié par le volume pour les catégories de réactifs couramment achetées.

Quelques intrants sont suivis comme facteurs déterminants du modèle sur ce marché, notamment l'orientation des dépenses de R&D biopharmaceutique et académique, le rythme des flux de travail liés à la PCR et au séquençage, l'intensité d'utilisation de la culture cellulaire et de la transfection, et le glissement du mix entre formats liquides et kits qui modifie le prix moyen. Nous surveillons également l'activité réglementaire et diagnostique comme signal pratique des volumes de dosages, puis suivons comment le comportement d'achat déplace les achats entre vente directe et distribution. Pour les prévisions, nous utilisons une analyse de scénarios autour des budgets de R&D et des taux d'adoption des flux de travail, et nous affinons les fourchettes en fonction des attentes des personnes interrogées concernant l'évolution des prix et des volumes.

Validation des données et cycle de mise à jour

Nous validons les résultats en comparant les totaux du modèle à des signaux indépendants tels que l'évolution des dépenses de R&D, les tendances d'adoption des flux de travail en laboratoire, et l'exposition croisée vérifiée des fournisseurs aux portefeuilles riches en réactifs. Si une ligne de pays ou d'application montre un saut inexplicable par les facteurs suivis, nous réexaminons les hypothèses et recontactons les experts pour confirmer s'il s'agit d'un événement ponctuel ou d'une véritable progression.

Avant validation finale, le modèle passe par une revue analytique en plusieurs étapes où la logique unitaire, les hypothèses de prix et le traitement des devises sont vérifiés pour assurer la cohérence interne. Les rapports sont actualisés annuellement, avec des mises à jour intermédiaires lorsque des changements réglementaires, de financement ou d'approvisionnement majeurs sont observés. Juste avant la livraison, nous effectuons une dernière vérification afin que les clients reçoivent la vue la plus actuelle disponible à ce moment-là.

Taille du marché mondial des réactifs biotechnologiques de Mordor Intelligence comparée à d'autres estimations publiées

Les tailles de marché publiées pour les réactifs biotechnologiques diffèrent souvent car le panier comptabilisé n'est pas le même, et les hypothèses de prix et de volume sont mises à jour à des moments différents. Même lorsque le libellé semble similaire, l'inclusion de kits, de consommables adjacents ou de fournitures de sciences de la vie plus larges peut faire varier considérablement le chiffre.

En suivant la consommation de réactifs au niveau des flux de travail et en actualisant le calendrier des devises et des prix, Mordor Intelligence maintient l'estimation liée aux réactifs consommables utilisés dans les procédures moléculaires, cellulaires et analytiques, plutôt que d'y intégrer les instruments ou des bassins de fournitures de laboratoire plus larges. Les différences proviennent également du fait qu'une étude utilise ou non un instantané d'une seule année de référence, de la manière dont elle suppose les volumes de séquençage et de PCR, et si elle valide le bassin de demande par des entretiens dans plusieurs régions avant de figer les totaux.

Comparaison de référence

| Source | Taille du marché | Lacunes de la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 50,96 milliards USD (2026) | |

| Cabinet de conseil mondial A | 109,68 milliards USD (2024) | Utilise un périmètre plus large regroupant de vastes familles de réactifs et d'intrants connexes des flux de travail de laboratoire sous la catégorie des réactifs biotechnologiques, et ancre le modèle sur une année de référence 2024, ce qui peut surestimer le panier comparable par rapport à un périmètre limité aux consommables. |

| Éditeur sectoriel B | 46,61 milliards USD (2024) | Mélange les réactifs avec les kits et applique une fenêtre de croissance différente, ce qui modifie la comparabilité d'une année à l'autre, et la valeur inférieure peut également refléter une couverture de catégorie plus restreinte avec moins d'ajustement pour l'adoption croissante des flux de travail moléculaires à haut débit. |

L'écart dans le tableau s'explique principalement par ce qui est comptabilisé comme réactif, ainsi que par le choix de l'année de référence et de la progression des prix. Lorsque le périmètre reste spécifique aux réactifs consommables et que le bassin de demande est vérifié par rapport à l'activité réelle des flux de travail, le chiffre final est plus facile à retracer et à reproduire d'une région à l'autre.

Questions Clés Répondues dans le Rapport

Quelle est la taille actuelle du marché des réactifs de biotechnologie ?

Il était évalué à 50,96 milliards USD en 2026 et devrait atteindre 69,98 milliards USD d'ici 2031.

Quel type de réactif domine les revenus du marché ?

Les Réactifs de Sciences de la Vie détenaient 55,10 % des revenus en 2025, bénéficiant d'une utilisation généralisée dans la PCR et le séquençage.

Pourquoi les Organisations de Recherche sous Contrat croissent-elles plus vite que les laboratoires pharmaceutiques internes ?

Les développeurs de médicaments externalisent de plus en plus les analyses spécialisées, donnant aux ORC un TCAC prévu de 9,55 % jusqu'en 2031.

Quelle géographie offre l'opportunité d'expansion la plus rapide ?

L'Asie-Pacifique est en tête avec un TCAC de 9,15 %, aidée par les incitations politiques et l'expansion des capacités des CDMO.

Comment l'IA influence-t-elle le développement des réactifs ?

Les plateformes d'IA prédisent les formulations optimales de réactifs, raccourcissant les cycles de conception et augmentant la demande de kits prêts à l'automatisation.

Quels sont les principaux obstacles pour les nouveaux fournisseurs de réactifs ?

L'obtention de certifications de qualité multi-régions et la sécurisation de chaînes d'approvisionnement résilientes ajoutent des coûts et retardent l'entrée sur le marché.

Dernière mise à jour de la page le: