Taille et part du marché du papier toilette

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 56.90 Milliards de dollars |

| Taille du Marché (2031) | 66.43 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 3.15% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du papier toilette par Mordor Intelligence

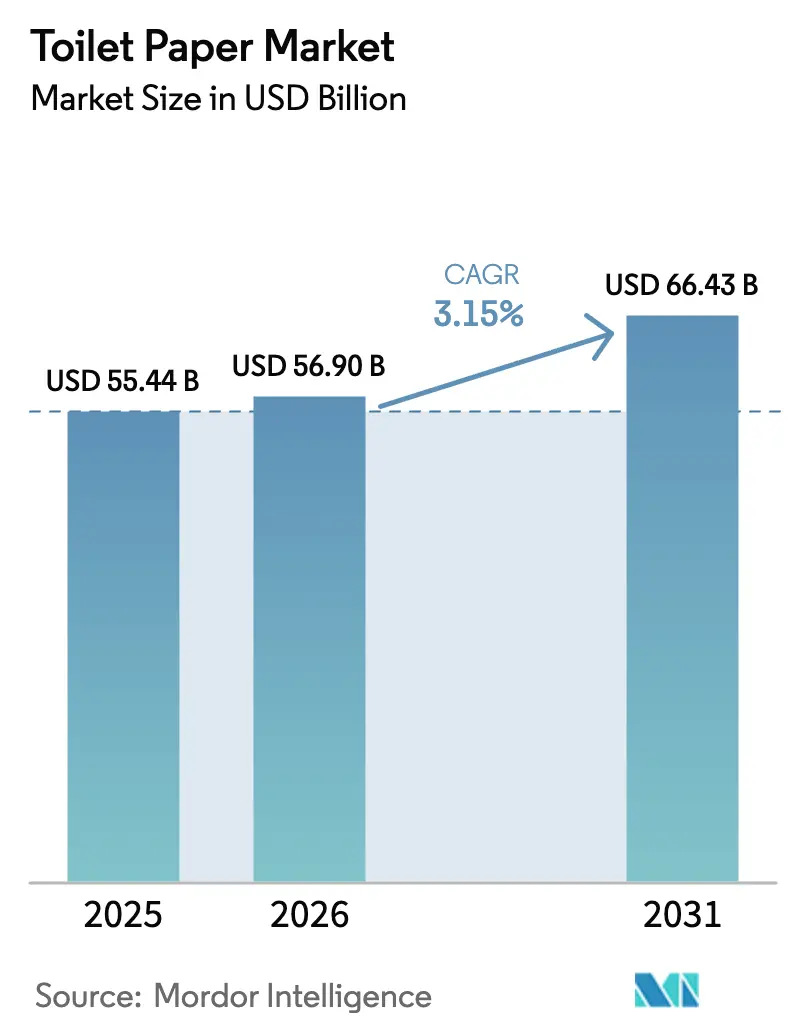

La taille du marché du papier toilette devrait passer de 55,44 milliards USD en 2025 à 56,90 milliards USD en 2026, pour atteindre 66,43 milliards USD d'ici 2031, avec un TCAC de 3,15 % sur la période 2026-2031. La demande stable des ménages dans les économies matures, le développement rapide des infrastructures sanitaires en Asie-Pacifique et l'adoption croissante du commerce électronique ancrent conjointement ces perspectives. Les formats en rouleau restent le produit dominant, la fibre recyclée est en tête sur le plan du coût et de la durabilité, et les références multi-épaisseurs haut de gamme soutiennent la croissance en valeur dans les régions à volumes stagnants. La pression structurelle sur les coûts liée aux fluctuations des prix de la pâte à papier, l'élargissement des règles de traçabilité et l'adoption croissante des bidets dans certaines parties de l'Europe et de l'Asie de l'Est tempèrent la trajectoire globale. La concurrence est modérée : les cinq premiers fournisseurs représentaient 45 % du chiffre d'affaires en 2025, laissant de la place aux spécialistes régionaux, aux convertisseurs de marques distributeurs et aux marques nées du numérique pour gagner des parts de marché.

Principaux enseignements du rapport

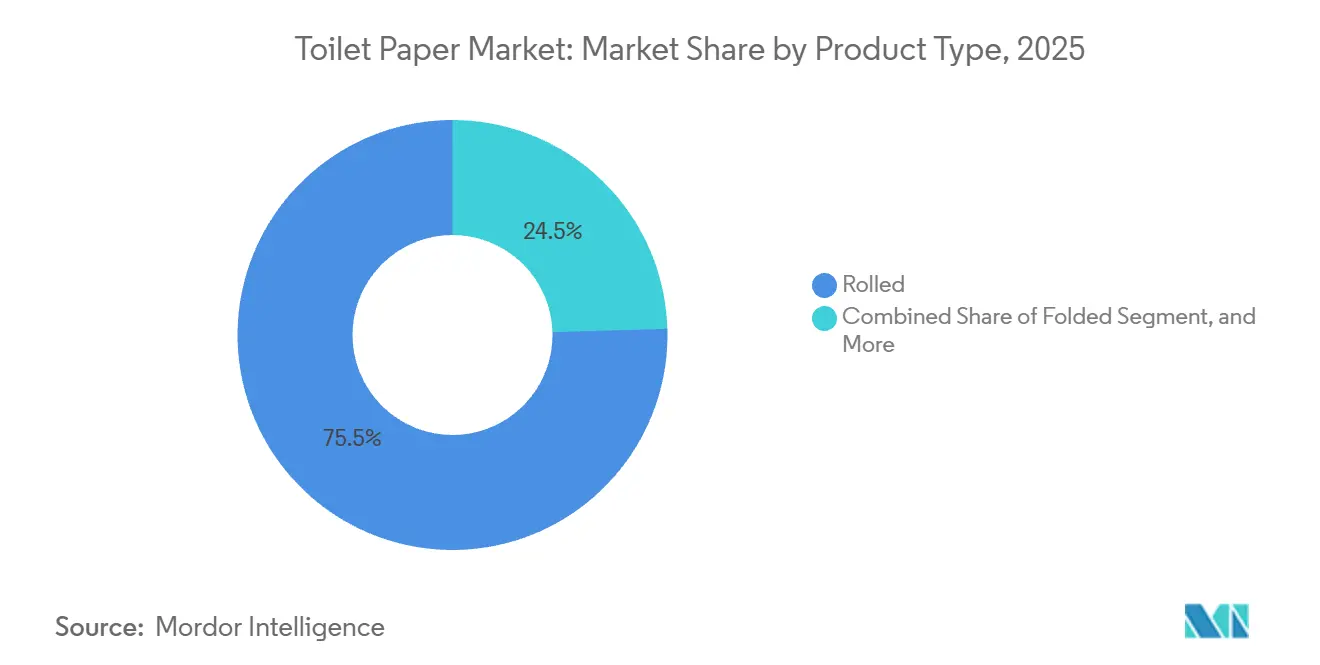

- Par type de produit, les formats en rouleau ont représenté 75,46 % du chiffre d'affaires en 2025, tandis que le papier toilette plié devrait progresser à un TCAC de 4,31 % jusqu'en 2031.

- Par source de matière, la fibre recyclée représentait 53,26 % de la part de marché du papier toilette en 2025, et le bambou ainsi que les autres fibres alternatives devraient enregistrer un TCAC de 4,98 % jusqu'en 2031.

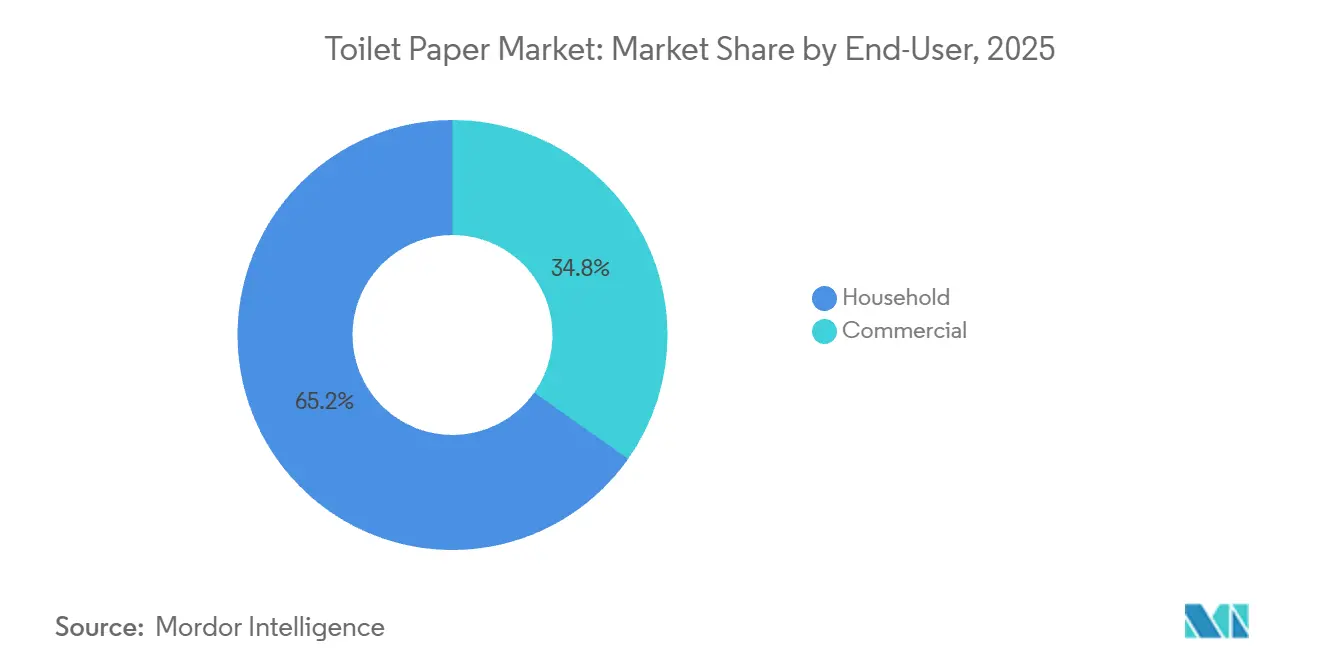

- Par utilisateur final, la consommation des ménages représentait 65,23 % de la taille du marché du papier toilette en 2025, et les achats commerciaux progressent à un TCAC de 4,57 % sur la période de prévision.

- Par canal de distribution, les points de vente hors ligne détenaient 54,78 % de la part du marché du papier toilette en 2025, tandis que les ventes en ligne devraient augmenter à un TCAC de 4,72 % jusqu'en 2031.

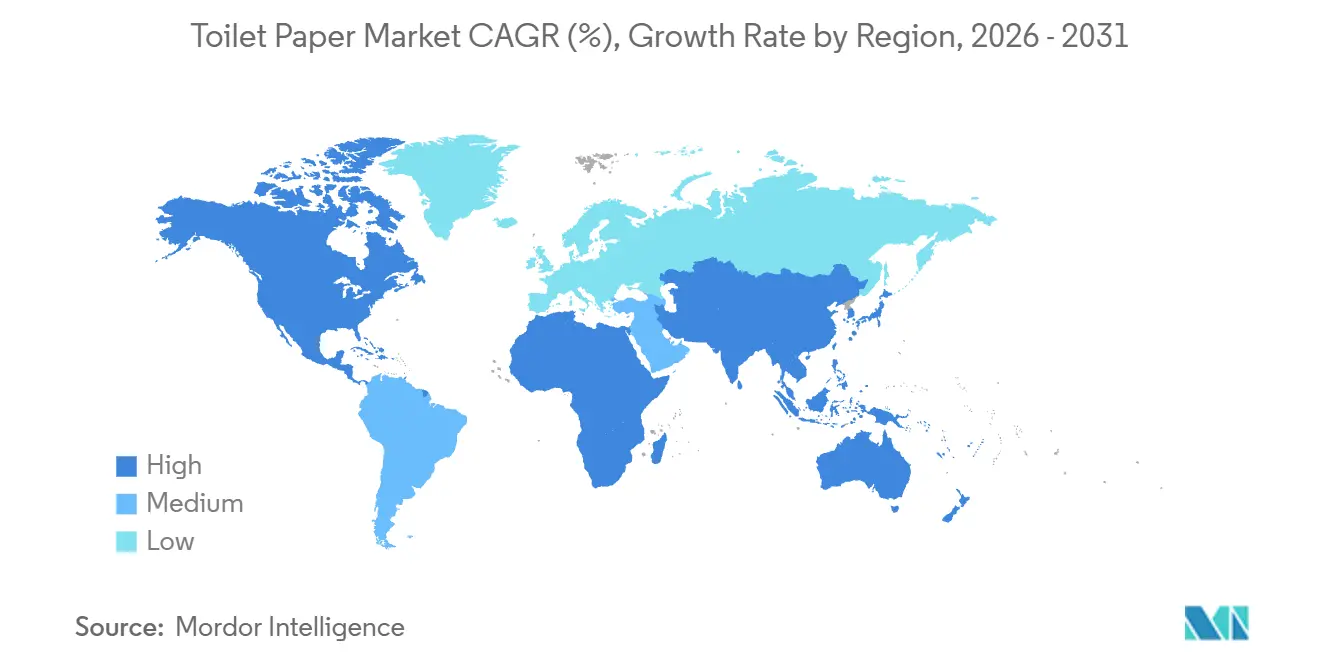

- Par géographie, l'Amérique du Nord a contribué à hauteur de 39,88 % de la part de marché en 2025, tandis que l'Asie-Pacifique est en passe de connaître la plus forte expansion régionale avec un TCAC de 5,11 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial du papier toilette

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Essor de l'hygiène et de l'urbanisation | +0.8% | Mondial, principalement en Inde, en Chine et en Indonésie | Long terme (≥ 4 ans) |

| Rebond de l'hôtellerie-restauration post-pandémie | +0.5% | Europe, Amérique du Nord, Moyen-Orient | Moyen terme (2-4 ans) |

| Pénétration du commerce électronique dans les ventes de papier toilette | +0.6% | Amérique du Nord, Europe, Asie-Pacifique urbaine | Moyen terme (2-4 ans) |

| Premiumisation via les références multi-épaisseurs et parfumées | +0.4% | Amérique du Nord, Europe occidentale, Asie-Pacifique urbaine | Long terme (≥ 4 ans) |

| Expiration des brevets permettant les rouleaux sans mandrin | +0.3% | Amérique du Nord et Europe en premier, puis mondial | Court terme (≤ 2 ans) |

| Maintenance prédictive pilotée par l'IA | +0.2% | Mondial, concentré dans les grandes usines | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Essor de l'hygiène et de l'urbanisation

Les programmes nationaux de construction de toilettes en Inde et en Chine ont fait passer des millions de ménages de la défécation à l'air libre à des installations privées, créant une nouvelle demande de base pour le papier toilette d'entrée de gamme. Les raccordements ruraux à l'eau réduisent le coût de transition en rendant les systèmes de chasse d'eau pratiques, et la migration urbaine augmente le revenu disponible ainsi que la consommation aspirationnelle. Dans de nombreuses régions d'Afrique subsaharienne et d'Amérique du Sud, une croissance urbaine supérieure à 3 % par an reproduit ce schéma, faisant progresser la consommation de papier toilette par habitant à partir d'une base faible. Les marques qui associent des rouleaux légers à une seule épaisseur à des packs en vrac vendus en ligne sont bien positionnées pour capter les consommateurs en phase d'adoption initiale. À long terme, la combinaison des infrastructures, des revenus et de l'évolution des normes d'hygiène reste le principal facteur positif pour le marché du papier toilette.

Rebond de l'hôtellerie-restauration post-pandémie

Les arrivées de touristes internationaux ont retrouvé des niveaux proches de ceux d'avant la pandémie en 2024, remplissant les hôtels, restaurants et lieux de divertissement qui s'approvisionnent en formats de papier toilette à fort trafic.[1]Organisation mondiale du tourisme des Nations Unies, "Arrivées de touristes internationaux 2024," unwto.org Le revenu moyen par chambre disponible a rebondi en Amérique du Nord et en Europe, incitant les exploitants à améliorer les équipements de salle de bain, notamment les rouleaux multi-épaisseurs parfumés qui soutiennent des tarifs nuitée premium. Les établissements de santé ont également relancé leurs cycles de rénovation différés, en spécifiant des systèmes de distribution interfoliés ou sans contact pour répondre aux protocoles de contrôle des infections. Bien que le travail hybride limite le taux d'occupation des bureaux, le trafic de base dans les sanitaires s'est stabilisé à environ 70 % des niveaux de 2019, assurant une demande institutionnelle régulière. Le moteur lié à l'hôtellerie-restauration est le plus fort au cours des trois prochaines années, à mesure que le taux d'utilisation des capacités se normalise.

Pénétration du commerce électronique dans les ventes de papier toilette

Les canaux de vente directe aux consommateurs ont comprimé les coûts logistiques des packs de papier toilette volumineux et ont permis des offres d'abonnement garantissant des commandes récurrentes.[2]Procter and Gamble, "Rapport annuel exercice 2024," pginvestor.com Freins Les grands acteurs établis ont annoncé des gains à deux chiffres dans les ventes en ligne en 2024, tandis que les places de marché ont signalé une part de catégorie soutenue après les pics pandémiques. Les zones urbaines dotées de réseaux de livraison du dernier kilomètre denses se convertissent le plus rapidement, mais les plateformes mobiles livrent désormais aux ménages ruraux en Inde et en Chine. La part en ligne améliore la précision des prévisions des fabricants, réduit les dépenses de promotion commerciale et soutient des références micro-segmentées telles que les mélanges de bambou qui obtiennent rarement des emplacements en rayon hors ligne. L'impact à moyen terme est significatif, étant donné que la pénétration en ligne dans le papier toilette est encore inférieure à celle de la plupart des produits de grande consommation.

Premiumisation via les références multi-épaisseurs et parfumées

Les acheteurs aisés aux États-Unis, au Royaume-Uni, en Allemagne, au Japon et dans les grandes villes chinoises continuent de passer des produits standard à deux épaisseurs à des variétés plus épaisses, plus douces ou parfumées, dont le prix de détail est jusqu'à 30 % supérieur aux prix courants. Les innovations de format, telles que les méga-rouleaux et les rouleaux sans mandrin, amplifient la valeur perçue en allongeant les intervalles de remplacement et en réduisant les déchets d'emballage. La publicité repositionne le papier toilette comme un produit de soin personnel, éloignant la catégorie d'un positionnement purement générique. La premiumisation est moins visible sur les marchés sensibles aux prix, mais gagne du terrain à mesure que les classes moyennes s'élargissent, ce qui en fait un moteur durable à long horizon.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Volatilité des prix de la pâte brute | -0.4% | Mondial, aigu pour les importateurs de pâte | Court terme (≤ 2 ans) |

| Durcissement des réglementations liées à la déforestation | -0.3% | Europe et Amérique du Nord, s'étendant à l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Progression de la pénétration des bidets | -0.2% | Japon, Corée du Sud, parties de l'Europe occidentale | Long terme (≥ 4 ans) |

| Pénuries de fibres dues aux infestations de scolytes | -0.2% | Amérique du Nord avec des répercussions mondiales | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Volatilité des prix de la pâte brute

La pâte kraft de résineux blanchie du Nord a atteint 1 380 EUR par tonne (1 518 USD par tonne) en avril 2024, le niveau le plus élevé jamais enregistré, à la suite de fermetures d'usines, de chocs énergétiques et de hausses des coûts de fret.[3]Fastmarkets RISI, "Indice mondial des prix de la pâte à papier, avril 2024," risi.com L'inflation au comptant de la pâte a réduit de 200 à 300 points de base les marges brutes des usines de papier toilette qui achètent sur le marché libre plutôt que de s'approvisionner en interne. Les règles d'importation plus strictes de la Chine sur le papier récupéré contaminé ont poussé les convertisseurs vers la fibre vierge, réduisant les différentiels de coût entre les intrants recyclés et vierges. Bien que de nouvelles capacités en Amérique du Sud puissent faire baisser les prix après 2026, la volatilité à court terme pèse sur les budgets d'approvisionnement et limite les promotions de prix agressives.

Durcissement des réglementations liées à la déforestation

Les règles de l'Union européenne exigent une preuve géolocalisée que la pâte de bois et le bambou ont été récoltés en dehors des zones déboisées, ajoutant des coûts d'audit de 5 à 8 % par expédition de papier toilette importé. Plusieurs cas très médiatisés d'étiquetage frauduleux en 2024 ont conduit des détaillants à retirer des marques non conformes, entraînant des pertes de revenus abruptes. Les politiques d'achat des États nord-américains font écho à la position européenne, renforçant l'importance de la certification FSC et PEFC. Les convertisseurs de petite et moyenne taille manquent souvent du capital nécessaire pour les systèmes de traçabilité par satellite ou par chaîne de blocs, accélérant la consolidation du marché au profit des acteurs capables de prouver l'origine à grande échelle.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : l'innovation sans mandrin remet en cause la domination du rouleau

Le papier toilette en rouleau représentait 75,46 % du marché du papier toilette en 2025, porté par les habitudes des ménages et un conditionnement efficace en rayon. La technologie sans mandrin, désormais tombée dans le domaine public, permet aux challengers de proposer des rouleaux sans déchet réduisant les matériaux d'emballage d'environ 40 %. Les grandes marques répondent en regroupant un plus grand nombre de feuilles par rouleau, en allongeant les intervalles de remplacement et en ajoutant des options de parfum. Le papier toilette plié devrait progresser à un TCAC de 4,31 % jusqu'en 2031, les hôtels, hôpitaux et aéroports préférant la distribution feuille à feuille pour limiter le tirage excessif et les contacts croisés. Le papier toilette humide, positionné entre les rouleaux secs et les solutions bidet entièrement raccordées, gagne du terrain aux États-Unis et en Allemagne, mais fait l'objet d'un examen attentif de la part des systèmes d'eaux usées. L'innovation dans ce segment porte moins sur le volume absolu que sur la valeur ajoutée qui protège les marges contre les fluctuations de la pâte à papier.

L'inertie des préférences des consommateurs ancre les références en rouleau, mais les évolutions technologiques accélèrent le mélange des formats. Les chaînes de marques distributeurs à travers l'Europe ont lancé des rouleaux sans mandrin sous marque propre en 2025 à des prix 5 à 10 % inférieurs aux prix des marques nationales, érodant les parts historiques. Les acheteurs commerciaux testent à nouveau les packs interfoliés jumbo pour réduire la main-d'œuvre de maintenance, notamment dans les hôtels où les pénuries de personnel persistent. Les leaders de la catégorie maintiennent un pipeline de conception axé sur le gaufrage, le marquage sans encre et les mandrons à dissolution rapide pour s'aligner sur les normes de rinçabilité de plus en plus strictes. Le paysage produit se diversifie, mais le papier toilette en rouleau restera l'épine dorsale de la catégorie jusqu'en 2031.

Par source de matière : la fibre recyclée domine, le bambou progresse prudemment

La fibre recyclée a capté 53,26 % de la part de marché du papier toilette en 2025, portée par les programmes de collecte des déchets en Europe occidentale et en Amérique du Nord qui alimentent des flux de pâte rentables. La pâte vierge conserve un rôle central dans les gammes ultra-douces multi-épaisseurs où la blancheur et la longueur des fibres déterminent les performances tactiles. Le bambou et les autres fibres alternatives devraient enregistrer un TCAC de 4,98 % jusqu'en 2031. Les superficies de bambou s'étendent dans le sud de la Chine et dans certaines parties de l'Asie du Sud-Est, mais l'inquiétude des détaillants après les audits d'étiquetage frauduleux modère les volumes de commandes jusqu'à la maturité des outils de traçabilité. Les résidus agricoles tels que la paille de blé et la bagasse attirent des investissements pilotes en Inde, où les incitations gouvernementales récompensent la valorisation des déchets agricoles. Sur la période de prévision, les mélanges de fibres combinant fibres recyclées, bambou et fibres vierges certifiées émergent comme la couverture privilégiée contre les chocs de matières premières et les contrôles réglementaires.

Les stratégies d'approvisionnement en fibres intègrent désormais des assurances sur les prix de la pâte, des contrats d'achat pluriannuels avec des plantations sud-américaines et des analyses du cycle de vie qui quantifient l'intensité carbone et hydrique. Les marques se différencient par des allégations d'approvisionnement plus claires sur les emballages, soutenues par une traçabilité par code QR. La spectroscopie à test rapide sur les planchers d'usine vérifie les ratios de composition en temps réel, réduisant les productions hors spécifications et protégeant les certifications. L'évolution globale va vers des paniers de fibres diversifiés et transparents, capables de s'adapter aux événements climatiques, aux perturbations commerciales et aux protocoles d'audit en évolution.

Par utilisateur final : la reprise commerciale dépasse la stabilité des ménages

Les ménages représentaient 65,23 % de la part de marché en 2025, mais la croissance est modérée dans les pays à revenus élevés, où la consommation de papier toilette par habitant plafonne. Le segment commercial devrait croître à un TCAC de 4,57 % sur la période de prévision, à mesure que les hôtels, restaurants et établissements de santé retrouvent leur pleine capacité, stimulant la demande de produits en rouleau jumbo, interfoliés et sans contact. Les chaînes hôtelières intègrent désormais le papier toilette parfumé haut de gamme dans leurs améliorations de l'expérience client visant à capter les voyageurs de loisirs. Les hôpitaux élargissent leurs cahiers des charges pour imposer des distributeurs sans contact associés à des feuilles interfoliées minimisant les contacts croisés. Les grands employeurs concluent des contrats nationaux d'approvisionnement en sanitaires pour rationaliser les opérations de bureaux hybrides. D'ici 2031, les comptes commerciaux contribueront à une part plus importante de la valeur incrémentale, notamment dans les régions où la croissance du tourisme et des infrastructures médicales coïncident.

Les canaux ménagers se divisent selon les niveaux de revenus. Les acheteurs premium migrent vers des gammes certifiées FSC enrichies de lotion, souvent via des abonnements en ligne garantissant le stock lors des pics de demande. Les acheteurs soucieux du prix achètent en gros des packs de marques distributeurs en ligne pour compenser la hausse des prix liée au transfert des coûts de la pâte. Les campagnes marketing qui présentent le papier toilette comme un produit de soin plutôt que comme un simple produit utilitaire continuent d'inciter les consommateurs à monter en gamme, compensant partiellement le risque de cannibalisation lié à l'adoption des bidets dans les centres urbains denses.

Par canal de distribution : la progression du commerce en ligne érode les parts du commerce hors ligne

Le commerce physique reste le principal lieu d'achat, mais la part numérique continue de progresser chaque trimestre. En 2025, les points de vente hors ligne détenaient 54,78 % de la part du marché du papier toilette, tandis que les ventes en ligne devraient croître à un TCAC de 4,72 % jusqu'en 2031. Les supermarchés réduisent les linéaires consacrés aux références à faible rotation, optant pour des assortiments plus étroits afin de maintenir l'efficacité des catégories génératrices de trafic. Les opérateurs de commerce électronique pur exploitent les faibles coûts d'expédition marginaux une fois les itinéraires en vrac optimisés, proposant des packs de taille palette qui dépasseraient la capacité des véhicules particuliers. L'enrôlement aux abonnements s'approfondit, les principales plateformes offrant des remises de 10 à 15 % et une cadence flexible. Les épiciers omnicanaux répondent avec des casiers de retrait et des promesses de livraison le jour même, mais la dilution des marges se profile à mesure que les subventions de fret doivent s'aligner sur celles des concurrents exclusivement en ligne. La bataille des canaux influence les choix de conception des emballages : les packs légers à grand nombre de feuilles conviennent aux réseaux de messagerie, tandis que l'attrait visuel en rayon devient moins pertinent.

Les marchés émergents compriment la courbe d'adoption du commerce électronique. Les portefeuilles mobiles combinés aux fils de commerce social acheminent le papier toilette vers les ménages ruraux que les réseaux de distribution précédents desservaient insuffisamment. Les plateformes transfrontalières expédient directement des marques chinoises de bambou vers l'Europe, contournant les intermédiaires et déclenchant une concurrence par les prix. Le pivot vers le numérique est persistant, et d'ici 2031, le marché du papier toilette devrait voir les canaux numériques approcher ou dépasser la moitié des ventes urbaines dans plusieurs économies développées.

Analyse géographique

L'Amérique du Nord, avec 39,88 % de la part de marché en 2025, affiche une expansion modeste en volume mais une progression régulière du mix premium. Les infestations de scolytes qui ont endommagé 6,3 millions d'acres de forêts ont réduit la production locale de bois de pâte de 15,7 % entre 2019 et 2023, accentuant la dépendance aux importations et l'exposition aux coûts de fret. Les fournisseurs ont répercuté une partie du coût sur le commerce de détail, stimulant la croissance des marques distributeurs dans les clubs entrepôts. Le marketing des équipements bidet gagne du terrain dans les métropoles côtières, grignotant la croissance incrémentale des rouleaux sans pour autant déplacer les catégories de demande fondamentales telles que les packs de voyage dans les garde-manger de produits de grande consommation. Le débat politique autour des obligations de contenu recyclé reste actif, ce qui signifie que les dépenses de conformité continuent d'augmenter.

L'Asie-Pacifique est le contributeur à la croissance la plus rapide, avec un TCAC projeté de 5,11 %. Le programme national de construction de toilettes en Inde et les améliorations du réseau d'eau rural libèrent une vaste nouvelle demande de papier toilette. Les efforts de modernisation des sanitaires ruraux en Chine s'accélèrent, bien que la volonté de payer pour des formats premium reste limitée, orientant les volumes vers des marques d'entrée de gamme vendues via des ventes flash en ligne. Les sous-régions développées telles que le Japon, la Corée du Sud, l'Australie et la Nouvelle-Zélande maintiennent une saturation élevée mais diffèrent dans le risque de substitution : les unités urbaines compactes adoptent des équipements bidet intégrés à des taux croissants, un frein à plus long terme pour les rouleaux traditionnels. La croissance en Asie du Sud-Est s'accélère à mesure que les corridors touristiques se réactivent et que les salaires urbains se raffermissent.

La part mondiale d'environ un quart de l'Europe est façonnée par des chaînes d'approvisionnement très réglementées, un recyclage généralisé et une propriété fragmentée des usines. Les réglementations de l'Union européenne sur la déforestation intensifient les contrôles d'audit et compriment les marges des petites usines, déclenchant une consolidation. L'Allemagne est en tête pour la pénétration des fibres récupérées, le Royaume-Uni pour la montée en gamme portée par les marques, et l'Europe du Sud est à la traîne en termes de revenu disponible mais offre des marges de croissance. L'Europe de l'Est affiche une croissance solide à un chiffre moyen à mesure que le commerce organisé se développe. Le Moyen-Orient et l'Afrique, pris ensemble, représentent moins d'un dixième du chiffre d'affaires mondial, mais croissent au-dessus de la moyenne grâce aux méga-projets hôteliers dans les États du Golfe et à l'urbanisation au Nigeria, en Égypte et au Kenya. L'Amérique du Sud, du Brésil à la Colombie, bénéficie d'une croissance modérée de la demande et fournit d'importantes exportations de pâte d'eucalyptus qui stabilisent les balances commerciales régionales.

Paysage concurrentiel

Le marché est de nature fragmentée, avec des acteurs tels que Procter and Gamble, Kimberly-Clark, Essity, Georgia-Pacific et d'autres. Ces leaders défendent leur position grâce à des actifs intégrés de pâte à papier, à leur poids marketing et à des contrats de distribution mondiaux. L'expiration des brevets sur les rouleaux sans mandrin nivelle le terrain dans l'espace de l'innovation, permettant aux chaînes de marques distributeurs et aux convertisseurs régionaux de proposer des fonctionnalités similaires de réduction des déchets. Les grandes usines déploient une maintenance prédictive pilotée par l'IA pour augmenter le temps de fonctionnement jusqu'à 30 %, réduisant les écarts de coût unitaire et libérant des investissements pour des modernisations durables.

Les challengers nés du numérique s'appuient sur l'engagement direct avec les consommateurs, la livraison neutre en carbone et des listes d'ingrédients transparentes. La montée en puissance nuit à la rentabilité car l'expédition de produits volumineux érode les marges brutes, mais la fidélité sur les réseaux sociaux favorise les achats répétés. Les entreprises asiatiques régionales augmentent leurs capacités pour répondre à une demande urbaine explosive, parfois via des coentreprises qui marient le savoir-faire international aux sensibilités locales aux prix. L'escalade des coûts de conformité en Europe et en Amérique du Nord pousse les acteurs plus petits non intégrés vers des sorties stratégiques ou une spécialisation de niche, comme le papier toilette à base de résidus agricoles qui contourne les audits d'origine forestière. Sur la période de prévision, le secteur se comprimera probablement en une structure en haltère composée de grands acteurs mondiaux et d'innovateurs de niche agiles, les convertisseurs de niveau intermédiaire étant les plus sous pression.

La pénétration des marques distributeurs continue d'augmenter à mesure que les chaînes d'épicerie et de discount exploitent la sensibilité des acheteurs aux prix, en s'approvisionnant auprès de convertisseurs sous contrat qui tirent parti des brevets tombés dans le domaine public et des fibres recyclées pour atteindre des objectifs de coût agressifs. Les détaillants européens attribuent déjà 45 % du volume de papier toilette en rayon aux marques propres. Des partenariats entre détaillants et producteurs intégrés de pâte ont émergé, donnant aux enseignes accès à la documentation de traçabilité sans supporter directement les coûts de certification. Simultanément, les fournisseurs d'équipements font la promotion de micro-usines clés en main permettant aux distributeurs régionaux de s'intégrer en amont et d'intensifier la pression sur les prix des fabricants établis.

Leaders du secteur du papier toilette

Procter and Gamble

Kimberly-Clark Corporation

Georgia-Pacific LLC

Suzano S.A.

Essity AB

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Février 2026 : Kimberly-Clark a annoncé un investissement de 180 millions USD pour construire une usine de papier toilette à base de fibres de bambou au Vietnam, ciblant la demande d'Asie du Sud-Est pour des produits durables certifiés.

- Janvier 2026 : Procter and Gamble a dévoilé un programme de traçabilité de la pâte à papier basé sur la chaîne de blocs pour la chaîne d'approvisionnement Charmin, s'engageant à une couverture mondiale complète d'ici 2027.

- Décembre 2025 : Georgia-Pacific a étendu son programme pilote d'abonnement aux États-Unis au Canada, en ajoutant un service client bilingue et une logistique neutre en carbone.

- Octobre 2025 : Procter and Gamble a achevé une modernisation de 110 millions USD de son usine de l'Ohio, en installant des systèmes d'eau en circuit fermé dont on prévoit qu'ils réduiront les prélèvements d'eau douce de 30 %.

Portée du rapport mondial sur le marché du papier toilette

Les produits en papier toilette contribuent de manière significative au maintien de la propreté, notamment en matière d'hygiène personnelle. Le papier toilette est léger et facilement jetable, répondant aux besoins quotidiens des individus. La recherche examine également les facteurs de croissance sous-jacents et les principaux fournisseurs du secteur, qui contribuent tous à étayer les estimations du marché et les taux de croissance tout au long de la période anticipée. Les estimations et projections du marché sont basées sur les facteurs de l'année de référence et ont été obtenues par des approches descendantes et ascendantes.

Le rapport sur le marché du papier toilette est segmenté par type de produit (rouleaux, plié, papier toilette humide et rouleaux biodégradables/à base de bambou), source de matière (pâte vierge, fibre recyclée, et bambou et fibres alternatives), utilisateur final (ménages et secteur commercial), canal de distribution (hors ligne et en ligne) et géographie (Amérique du Nord, Amérique du Sud, Europe, Asie-Pacifique, et Moyen-Orient et Afrique). Les prévisions du marché sont fournies en termes de valeur (USD).

| Rouleau | Rouleau standard |

| Méga-rouleau/rouleau jumbo | |

| Rouleau sans mandrin | |

| Plié | Multifold |

| Interfolié | |

| Papier toilette humide | |

| Rouleaux biodégradables/à base de bambou |

| Pâte vierge |

| Fibre recyclée |

| Bambou et fibres alternatives |

| Ménages | |

| Commercial | Hôtellerie et voyage |

| Bureaux et institutions | |

| Établissements de santé |

| Hors ligne | Supermarché/hypermarché |

| Commerces de proximité et pharmacies | |

| Autres canaux de distribution hors ligne | |

| En ligne |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie et Nouvelle-Zélande | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite |

| Émirats arabes unis | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigeria | ||

| Égypte | ||

| Reste de l'Afrique | ||

| Par type de produit | Rouleau | Rouleau standard | |

| Méga-rouleau/rouleau jumbo | |||

| Rouleau sans mandrin | |||

| Plié | Multifold | ||

| Interfolié | |||

| Papier toilette humide | |||

| Rouleaux biodégradables/à base de bambou | |||

| Par source de matière | Pâte vierge | ||

| Fibre recyclée | |||

| Bambou et fibres alternatives | |||

| Par utilisateur final | Ménages | ||

| Commercial | Hôtellerie et voyage | ||

| Bureaux et institutions | |||

| Établissements de santé | |||

| Par canal de distribution | Hors ligne | Supermarché/hypermarché | |

| Commerces de proximité et pharmacies | |||

| Autres canaux de distribution hors ligne | |||

| En ligne | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

| Europe | Allemagne | ||

| Royaume-Uni | |||

| France | |||

| Italie | |||

| Espagne | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Inde | |||

| Corée du Sud | |||

| Australie et Nouvelle-Zélande | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite | |

| Émirats arabes unis | |||

| Turquie | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Nigeria | |||

| Égypte | |||

| Reste de l'Afrique | |||

Questions clés auxquelles répond le rapport

Quelle est la taille actuelle du marché mondial du papier toilette et à quelle vitesse va-t-il croître ?

Le marché s'établit à 56,90 milliards USD en 2026 et devrait atteindre 66,43 milliards USD d'ici 2031, reflétant un TCAC de 3,15 %.

Quel type de produit domine les ventes mondiales ?

Les formats en rouleau détiennent 75,46 % de la part du chiffre d'affaires en raison des préférences ancrées des ménages et de l'efficacité en rayon.

Où la demande se développe-t-elle le plus rapidement par région ?

L'Asie-Pacifique devrait croître à un TCAC de 5,11 %, soutenue par les infrastructures sanitaires et la hausse du revenu disponible.

Quel rôle joue la fibre recyclée dans l'approvisionnement actuel ?

La fibre recyclée représente 53,26 % du volume mondial, soutenue par les politiques d'économie circulaire en Europe et en Amérique du Nord.

Comment le commerce en ligne remodèle-t-il la dynamique de la catégorie ?

Les canaux en ligne, aidés par les remises sur abonnement et la livraison à domicile, devraient croître à un TCAC de 4,72 % et éroder régulièrement la part hors ligne.

Quels mouvements stratégiques les leaders du marché effectuent-ils pour rester en tête ?

Les acteurs établis investissent dans l'approvisionnement en fibres certifiées, l'efficacité pilotée par l'IA et les références haut de gamme, tout en expérimentant des modèles de vente directe aux consommateurs.

Dernière mise à jour de la page le: