Taille et part du marché du papier récupéré

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

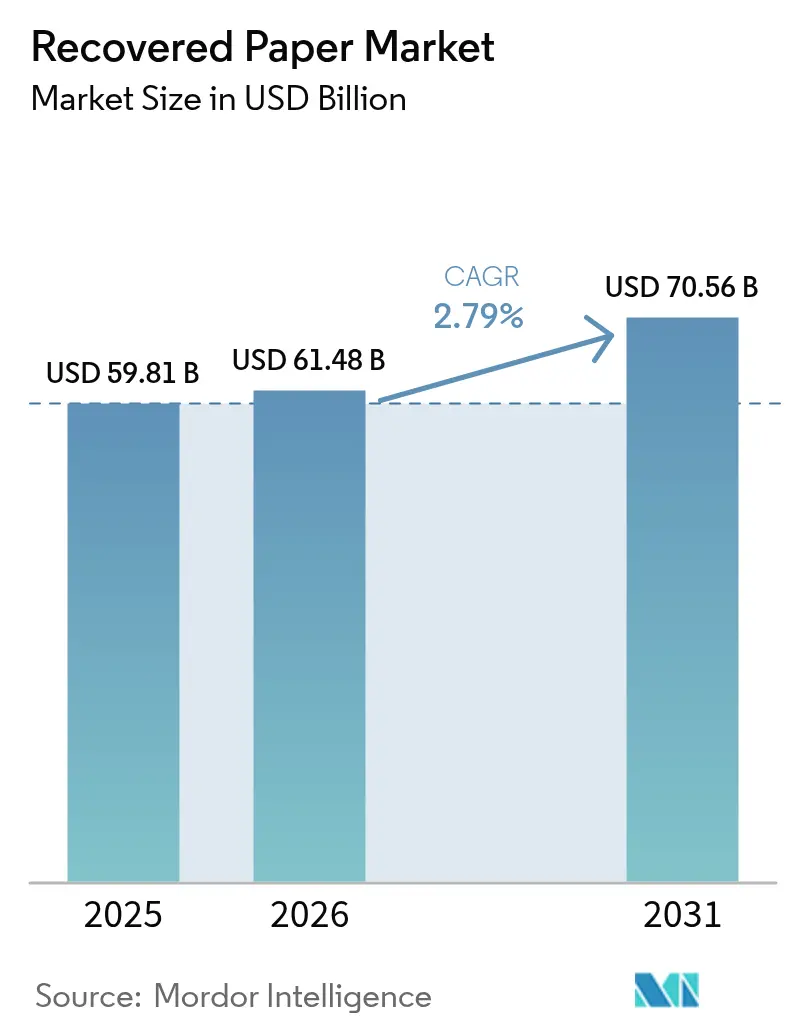

| Taille du Marché (2026) | 61.48 Milliards de dollars |

| Taille du Marché (2031) | 70.56 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 2.79% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du papier récupéré par Mordor Intelligence

La taille du marché du papier récupéré était évaluée à 59,81 milliards USD en 2025 et devrait croître de 61,48 milliards USD en 2026 pour atteindre 70,56 milliards USD d'ici 2031, à un TCAC de 2,79 % pendant la période de prévision (2026-2031). La demande de carton d'emballage continue d'alimenter d'importants volumes de matériaux ondulés post-consommation dans les circuits de recyclage, tandis que les propriétaires de marques accélèrent leurs engagements en matière de contenu recyclé pour gérer les émissions de portée 3. Les marges de traitement restent défendables, les équipements à haute efficacité énergétique compensant les coûts logistiques plus élevés, mais la volatilité des prix des fibres liée aux perturbations du fret oblige les opérateurs à renforcer leurs stocks tampons. Les investissements technologiques dans le tri optique, le défibrage avancé et la maintenance prédictive améliorent les taux de rendement et créent une différenciation concurrentielle parmi les acteurs ayant la capacité de financer la modernisation. L'Amérique du Nord, l'Europe et l'Asie-Pacifique représentent ensemble la majorité de la capacité installée, bien que les flux commerciaux régionaux continuent de se rééquilibrer en réponse aux restrictions d'importation chinoises et à l'évolution de l'économie du fret. Dans l'ensemble, le marché du papier récupéré navigue dans des bassins d'approvisionnement matures en exploitant les flux résidentiels peu desservis et en élargissant la proposition de valeur du secteur du papier récupéré vers des applications adjacentes à base de fibres.

Principaux enseignements du rapport

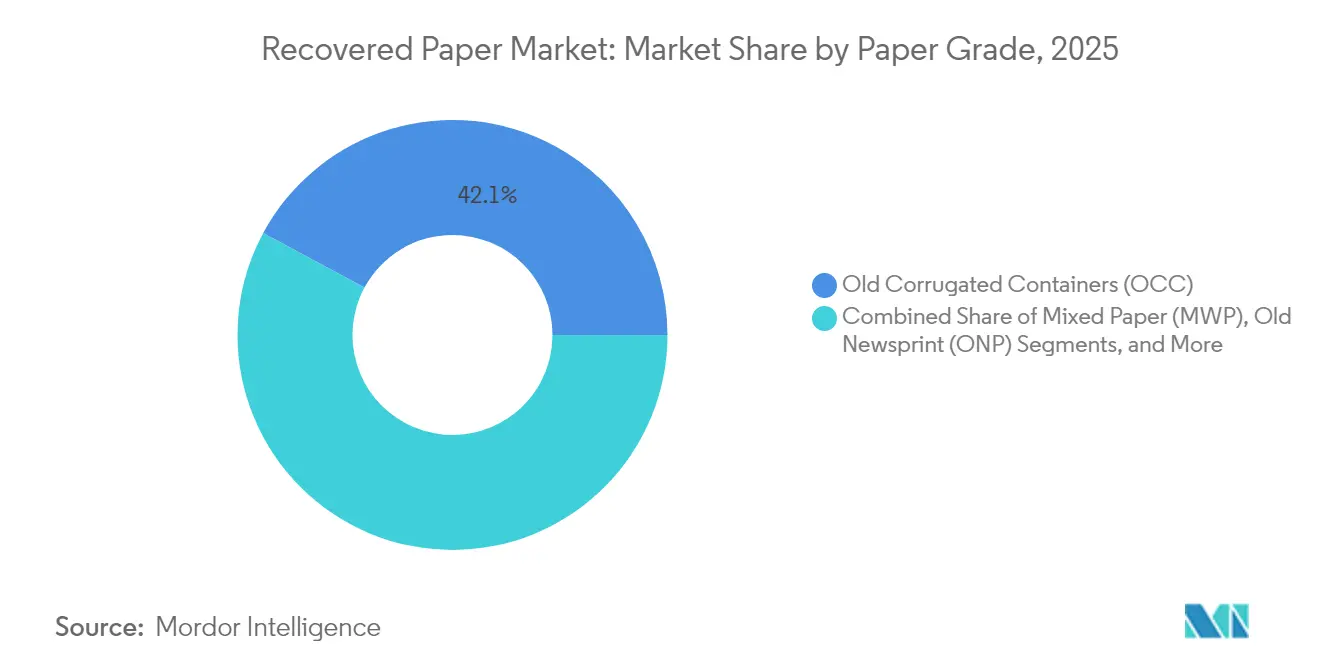

- Par grade de papier, les vieux cartons ondulés ont représenté 42,14 % de la part du marché du papier récupéré en 2025, tandis que le papier de bureau trié devrait progresser à un TCAC de 3,32 % jusqu'en 2031.

- Par secteur d'utilisation finale, l'emballage et les boîtes ondulées ont représenté 57,72 % de la taille du marché du papier récupéré en 2025, tandis que les applications tissu et hygiénique progressent à un TCAC de 3,71 % jusqu'en 2031.

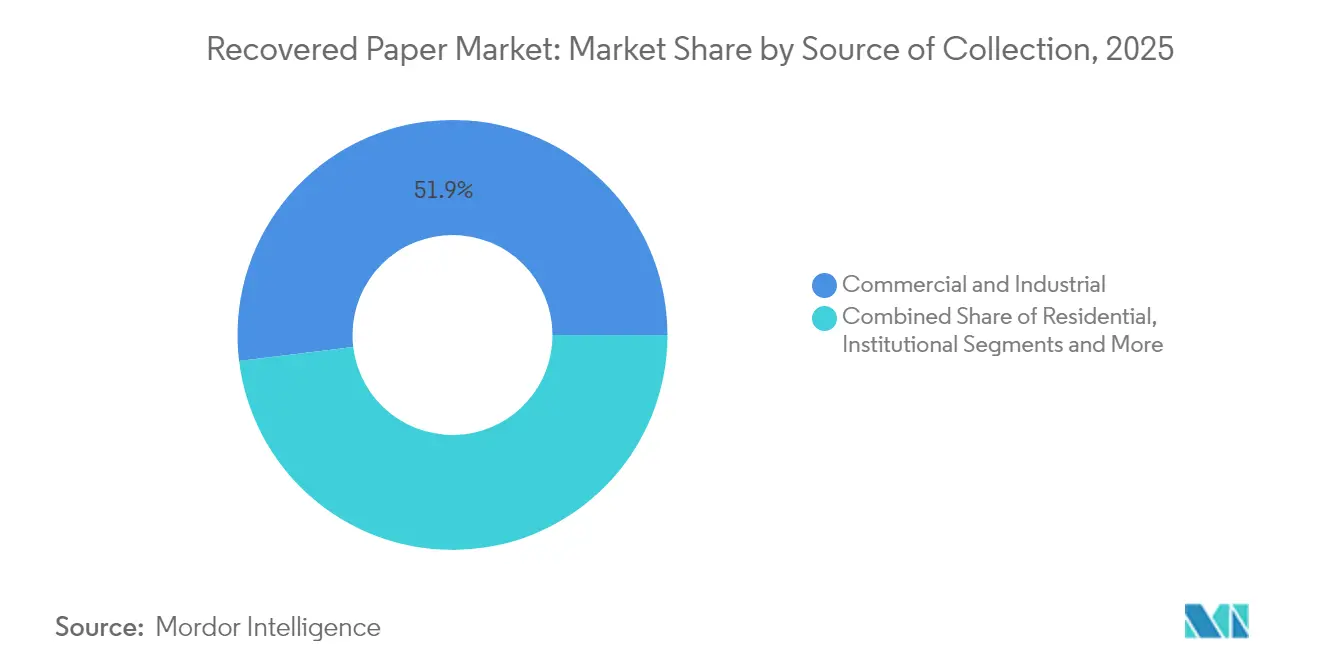

- Par source de collecte, les flux commerciaux et industriels ont représenté 51,93 % de la taille du marché du papier récupéré en 2025 ; la collecte résidentielle devrait enregistrer un TCAC de 4,02 % entre 2026 et 2031.

- Par technologie de traitement, le recyclage sans désencrage était en tête avec 59,32 % de la part du marché du papier récupéré en 2025 ; les lignes de désencrage affichent la croissance la plus rapide avec un TCAC de 4,74 % jusqu'en 2031.

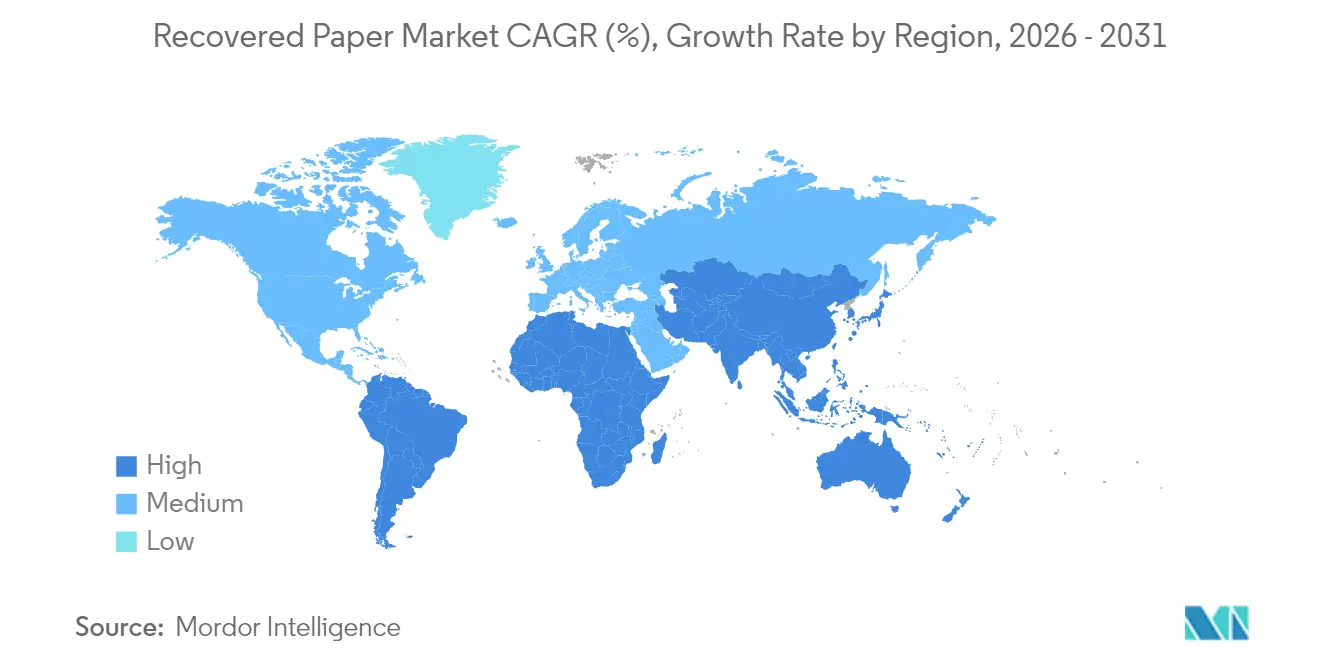

- Par géographie, l'Asie-Pacifique a représenté une part significative de 40,12 % du chiffre d'affaires 2025, consolidant son statut d'épicentre des expansions de capacité. Les projections indiquent que cette région enregistrera également le TCAC le plus élevé jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial du papier récupéré

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Essor du commerce électronique stimulant la demande de carton d'emballage | +0.8% | Mondial ; plus fort en Amérique du Nord, Europe, Asie-Pacifique | Moyen terme (2-4 ans) |

| Pression réglementaire en faveur des emballages à contenu recyclé | +0.6% | Europe, Amérique du Nord ; effet d'entraînement vers l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Avantage de coût par rapport à la pâte vierge | +0.4% | Mondial | Court terme (≤ 2 ans) |

| Tri optique assisté par IA améliorant le rendement | +0.3% | Amérique du Nord, Europe, marchés avancés d'Asie-Pacifique | Moyen terme (2-4 ans) |

| Objectifs de décarbonation de portée 3 des propriétaires de marques | +0.5% | Mondial ; porté par les multinationales | Long terme (≥ 4 ans) |

| Restrictions à l'exportation de vieux papiers stimulant les investissements locaux | +0.4% | Amérique du Nord, Europe, Asie du Sud-Est | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Essor du commerce électronique stimulant la demande de carton d'emballage

Le commerce de détail en ligne mondial a traité 15,3 milliards de colis en 2024, en hausse de 12 % d'une année sur l'autre, et chaque expédition nécessitait au moins une boîte en carton ondulé qui entre finalement dans le circuit de recyclage. [1]Personnel de Fast Company, "Le problème d'emballage d'Amazon : 15,3 milliards de colis et un impact environnemental croissant," Fast Company, fastcompany.com La densité élevée des colis améliore l'efficacité de la collecte et renforce la sécurité des matières premières du marché du papier récupéré. Les centres de distribution intègrent désormais des quais de logistique inverse qui mettent en balles les boîtes usagées sur place, réduisant la contamination et les kilomètres de transport. Les analyses de ventes en temps réel permettent aux transformateurs de boîtes d'aligner les longueurs de production sur la volatilité des commandes, minimisant les déchets de découpe et stabilisant la demande de fibres tout au long des saisons. Les grands détaillants financent également des programmes de reprise qui collectent les emballages ondulés auprès des clients à l'entrée des magasins, élargissant l'entonnoir de capture au-delà des collectes en bordure de trottoir. Ces pratiques en circuit fermé ancrent le marché du papier récupéré en garantissant des flux prévisibles de vieux cartons ondulés pour le réapprovisionnement des usines.

Pression réglementaire en faveur des emballages à contenu recyclé

L'Union européenne a adopté un objectif contraignant selon lequel 85 % du carton ondulé et 75 % des autres emballages en papier doivent être recyclés d'ici 2030, tandis que les régimes de responsabilité élargie des producteurs obligent les propriétaires de marques à assumer l'intégralité des coûts de collecte et de traitement. [2]Commission européenne, "Directive sur les plastiques à usage unique et réglementations sur les emballages," Europa, europa.eu Des projets de loi similaires progressent dans plusieurs États américains. Ces obligations accélèrent l'approvisionnement en fibres recyclées, soutenant les projets d'expansion d'usines annoncés en Allemagne, en Espagne et dans le Midwest des États-Unis. Le suivi basé sur la chaîne de blocs proposé par des entreprises telles qu'Amcor enregistre l'origine des fibres, les poids des balles et les scores de contamination, confirmant ainsi la conformité réglementaire au niveau de l'article. Les obligations de divulgation renforcent également l'appétit des investisseurs pour les infrastructures de recyclage, car la visibilité des revenus s'améliore grâce aux règles de contenu minimum.

Tri optique assisté par IA améliorant le rendement

Les classificateurs d'apprentissage automatique associés à des caméras hyperspectrales détectent désormais les stratifiés composites et les fibres souillées par des aliments avec une précision de 95 %, une amélioration marquée par rapport à la précision de 70-80 % des premiers trieurs à proche infrarouge. Cette précision améliore le rendement moyen des usines de 2 à 3 points de pourcentage, ce qui se traduit par des économies sur les coûts de matériaux de 6 à 8 USD par tonne traitée aux prix actuels des vieux cartons ondulés. Les flux d'images en continu ajustent également le minutage des jets d'air à la volée, réduisant les erreurs d'éjection et diminuant la consommation d'énergie. Les opérateurs qui équipent leurs installations de trieurs à IA font état d'une réduction de 20 % des heures de tri manuel, ce qui allège les contraintes de main-d'œuvre et permet des équipes 24h/24 et 7j/7. L'investissement en capital est considérable, mais les délais de récupération tombent en dessous de quatre ans dans les usines à fort volume, un seuil qui redéfinit les cibles d'acquisition vers les installations capables d'accueillir des îlots optiques.

Objectifs de décarbonation de portée 3 des propriétaires de marques

Les entreprises mondiales de biens de consommation doivent faire face aux émissions indirectes intégrées dans les emballages. Target Corporation vise la neutralité carbone sur l'ensemble de sa chaîne d'ici 2040 et stipule des minima de contenu recyclé dans le carton acheté auprès des transformateurs. Samsonite applique des règles d'achat similaires à ses fournisseurs de bagages et suit la conformité via des tableaux de bord d'analyse du cycle de vie. Berlin Packaging garantit des apports en fibres recyclées pour les contenants spécialisés de ses clients et signe des contrats d'achat à long terme avec les usines pour sécuriser l'approvisionnement. Ces mandats fournissent une demande à long terme qui réduit les risques liés aux investissements dans les lignes de désencrage et les équipements de défibrage à haute efficacité énergétique, renforçant ainsi la trajectoire de croissance du secteur du papier récupéré.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Réduction du bassin d'approvisionnement en papier journal et en papier de bureau | −0.4% | Mondial ; plus marqué dans les marchés développés | Long terme (≥ 4 ans) |

| Volatilité des prix des fibres liée à la logistique | −0.3% | Mondial ; aiguë dans les régions insulaires et enclavées | Court terme (≤ 2 ans) |

| Contaminants des emballages composites | −0.5% | Mondial ; plus visible dans les économies matures | Moyen terme (2-4 ans) |

| Normes plus strictes sur les effluents de désencrage | −0.2% | Europe, Amérique du Nord ; émergent en Asie-Pacifique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Réduction du bassin d'approvisionnement en papier journal et en papier de bureau

Les plateformes d'information numérique et les bureaux sans papier érodent la disponibilité des fibres de haute qualité. Avec de nombreux quotidiens métropolitains qui passent à des éditions uniquement le week-end, le tonnage de vieux papiers journaux entrant dans les circuits de récupération a encore diminué en 2025. L'adoption du stockage en nuage réduit également les déchets de papier de bureau, resserrant l'approvisionnement en papier de bureau trié qui alimentait historiquement la pâte désencréée utilisée dans les papiers tissu haut de gamme. Les usines compensent en détournant du papier mélangé de qualité inférieure, mais la contamination augmente la consommation de produits de blanchiment et de tensioactifs, ce qui fait monter les coûts d'exploitation. Certaines usines ajoutent des pré-trieurs à proche infrarouge pour compenser la perte de qualité, mais les besoins en capital dissuadent les petits opérateurs, amplifiant la pression vers la consolidation du marché.

Volatilité des prix des fibres liée à la logistique

Les chaînes d'approvisionnement restent exposées aux perturbations du transport maritime. En 2024, les risques de transit en mer Rouge ont doublé les tarifs de fret sur les liaisons Asie-Europe, faisant grimper les prix livrés des vieux cartons ondulés jusqu'à 50 USD par tonne. Les usines nord-américaines ont subi des retards de transport terrestre en raison de grèves de travailleurs portuaires, les obligeant à effectuer des achats au comptant à des prix gonflés. Comme le transport routier représente près de 30 % du coût des fibres récupérées dans les zones de collecte rurales, les fluctuations du prix du diesel se répercutent rapidement sur les valeurs à la porte de l'usine. Les opérateurs couvrent leur exposition aux carburants par des suppléments indexés, mais les petits opérateurs de mise en balles peinent avec des contraintes de fonds de roulement lorsque les pics de prix dépassent les limites de crédit.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse par segment

Par grade de papier : Dominance des vieux cartons ondulés avec le potentiel de croissance du papier de bureau trié

Les vieux cartons ondulés ont contribué à hauteur de 42,14 % du chiffre d'affaires 2025, confirmant leur centralité dans le marché du papier récupéré. Des taux de collecte élevés, de faibles charges en encre et une structure de feuille uniforme permettent un défibrage efficace, générant un avantage en termes de coût dans la composition du carton d'emballage. La taille du marché du papier récupéré pour la composition issue des vieux cartons ondulés devrait augmenter en ligne avec les volumes de colis du commerce électronique, tandis que les presses à balles intelligentes installées dans les centres de distribution améliorent la densité des balles et réduisent les dépenses de transport. Les programmes de marques offrant des crédits pour le retour de boîtes stabilisent davantage la disponibilité des vieux cartons ondulés pendant les pics des fêtes.

Le papier de bureau trié représente le grade en expansion la plus rapide avec un TCAC de 3,32 % jusqu'en 2031. Les campagnes de numérisation des archives d'entreprise génèrent d'importants volumes de purges de fichiers anciens, améliorant temporairement la qualité des matières premières. Les usines de désencrage préfèrent le papier de bureau trié parce que ses fibres longues et son usure mécanique limitée améliorent la résistance à la traction dans les papiers tissu haut de gamme. Pour en tirer profit, les opérateurs signent des contrats de reprise avec des prestataires de gestion de documents qui garantissent le flux de fibres et fixent les prix. Le papier mélangé fait face à une variabilité de qualité ; les améliorations du tri optique atténuent les risques, mais la dilution des marges persiste. Le vieux papier journal continue de se contracter, encourageant les usines à se tourner vers des usages spéciaux tels que l'isolation en cellulose. Les technologies de défibrage avancées comme le système Juno de Georgia-Pacific libèrent une valeur plus élevée des grades difficiles, démontrant que l'innovation peut étendre les bassins de fibres utilisables.

Par secteur d'utilisation finale : Leadership de l'emballage avec la croissance des papiers tissu

L'emballage et les boîtes ondulées ont détenu 57,72 % de la part du marché du papier récupéré en 2025, ancré par une demande robuste de carton de caisse pour la livraison d'épicerie et la vente au détail omnicanal. Les producteurs intègrent des usines de recyclage adjacentes aux unités de fabrication de boîtes, réduisant les coûts de transport et les empreintes carbone. La taille du marché du papier récupéré liée à l'emballage bénéficie également des lignes directrices de conception pour la recyclabilité qui favorisent les solutions mono-fibres par rapport aux composites plastiques.

Les produits tissu et hygiéniques, bien que plus petits en base, enregistrent le TCAC le plus élevé de 3,71 % jusqu'en 2031, les consommateurs préférant les papiers toilette et les essuie-tout éco-labellisés. La pâte désencréée issue du papier de bureau trié améliore la brillance et la douceur, permettant aux marques de papiers tissu de commercialiser des gammes recyclées haut de gamme. Les utilisations d'impression et d'écriture continuent de décliner, mais les documents de haute sécurité maintiennent une niche qui commande des primes de prix. Les applications non papier telles que les panneaux renforcés de fibres pour la construction gagnent de l'élan, soutenues par les crédits LEED qui récompensent le contenu recyclé.

Par source de collecte : Dominance commerciale avec croissance résidentielle

Les flux commerciaux et industriels ont fourni 51,93 % du volume mondial en 2025. Les centres de distribution mettent en balles les emballages ondulés sur place, atteignant des taux de contamination inférieurs à 1 % et obtenant des primes de prix. Les chaînes de vente au détail déploient des unités de compactage intelligentes avec des capteurs IdO qui déclenchent la collecte uniquement lorsque les bacs atteignent le poids seuil, optimisant l'économie des itinéraires.

Les programmes de collecte en bordure de trottoir résidentiels s'étendent en vertu des statuts de responsabilité élargie des producteurs, générant un TCAC de 4,02 % pour les fibres provenant des ménages jusqu'en 2031. Les campagnes de sensibilisation ciblent le tri correct des boîtes à pizza et des cartons enduits, réduisant les taux de rejet. Les municipalités qui sont passées à la collecte en flux unique ont commencé des retraits partiels vers des systèmes à double flux pour réduire la contamination. Les sites institutionnels tels que les universités et les hôpitaux maintiennent une production régulière de papier de bureau trié, bien que les volumes soient inférieurs à ceux des générateurs commerciaux. La logistique inverse des retours du commerce électronique émerge comme une source supplémentaire de matières premières, avec des projets pilotes qui pré-trient les emballages dans les centres de retour pour séparer le carton ondulé propre.

Par technologie de traitement : Leadership du recyclage sans désencrage avec innovation en désencrage

Le recyclage sans désencrage a représenté 59,32 % du débit de 2025 grâce à sa charge chimique plus faible et à sa simplicité pour la production de carton de couverture et de cannelure. Les usines mettent l'accent sur les améliorations de la réduction de la consommation d'énergie, en installant des presses à sabot et des entraînements à haute efficacité pour compenser l'inflation des prix de l'énergie. La taille du marché du papier récupéré liée aux produits sans désencrage reste stable tant que la demande d'emballage domine la consommation agrégée de fibres.

Les lignes de désencrage croissent à un TCAC de 4,74 % en raison de spécifications de brillance plus strictes dans les grades tissu et d'impression. Les modules modernes de flottation et de lavage éliminent plus efficacement les adhésifs et les microplastiques, élargissant le mélange d'intrants acceptables. Les logiciels de contrôle de processus pilotés par l'IA ajustent le dosage des produits chimiques en temps réel, réduisant l'utilisation de peroxyde et alignant les effluents sur des limites de rejet plus strictes. Les systèmes hybrides chimico-mécaniques en phase pilote pourraient bientôt traiter les gobelets en papier polyenduit à grande échelle, élargissant la base de matières premières pour les usines de désencrage.

Analyse géographique

L'Amérique du Nord ancre le déploiement technologique, les États-Unis accueillant le plus grand ensemble de projets de modernisation d'usines. La reconstruction NextGen d'Irving Pulp and Paper à 810 millions USD au Nouveau-Brunswick ajoute un tamisage avancé et un traitement de l'eau en circuit fermé, renforçant la compétitivité régionale. Des programmes de collecte stables et un espace d'entrepôt abondant permettent une agrégation efficace des balles, bien que les pénuries de camionnage augmentent la volatilité des coûts de livraison. Le Canada exploite son expertise forestière pour fournir de la pâte recyclée blanchie aux convertisseurs de papiers tissu, tandis que l'essor des délocalisations au Mexique stimule la demande de carton d'emballage et stimule l'infrastructure de récupération des vieux cartons ondulés.

L'Europe combine une réglementation rigoureuse avec une forte participation des consommateurs aux programmes de recyclage, soutenant l'un des taux de récupération les plus élevés au monde. L'Allemagne et le Royaume-Uni investissent dans des centres de tri de matériaux assistés par IA qui signalent les contaminants tôt et détournent les matériaux inadaptés. La réorganisation de Stora Enso en 2025 oriente les capitaux vers les emballages à base de fibres et s'éloigne des segments de papier en déclin, illustrant un pivot stratégique vers des niches à marges plus élevées. Le financement national du Pacte vert subventionne davantage les améliorations du tri et les modernisations des traitements des effluents. Les régions d'Europe du Sud cherchent à combler les lacunes de collecte en ajoutant des systèmes de consigne pour les cartons de boissons en papier.

L'Asie-Pacifique reste le poids lourd en termes de volume, portée par la demande de la Chine pour le carton d'emballage utilisé dans les emballages d'exportation. Les restrictions à l'importation ont poussé les usines nationales à s'approvisionner en fibres localement et à étendre les centres de traitement secondaires au Viêt Nam, en Thaïlande et en Malaisie. L'usine du groupe Q P près de Hô Chi Minh-Ville démontre la dynamique régionale, capturant le papier mélangé autrefois réexporté vers la Chine. Le Japon continue de piloter des efficacités de désencrage, tandis que les gouvernements des États australiens financent des améliorations de la collecte en bordure de trottoir pour traiter les matières premières résidentielles croissantes. Les coûts logistiques dans les nations archipels et les provinces intérieures restent une contrainte, mais les plateformes de fret numérique commencent à mutualiser la capacité de transport en retour, atténuant les pics tarifaires.

Paysage concurrentiel

Le secteur du papier récupéré présente une fragmentation modérée. Nine Dragons Paper, Smurfit WestRock et International Paper comptent parmi les principaux acteurs, tirant parti de réseaux d'usines sur plusieurs continents pour équilibrer les flux de fibres et les contrats clients. La fusion en 2024 de Smurfit Kappa et de WestRock a créé un leader mondial de l'emballage qui intègre des usines de boîtes, des centres de tri de matériaux et des papeteries en un seul système, extrayant des synergies de transport retour et sécurisant un approvisionnement constant en vieux cartons ondulés.

L'accent stratégique se porte davantage sur les gains de rendement que sur l'expansion pure du tonnage. International Paper modernise ses usines nord-américaines avec des trieurs optiques et une manutention automatisée des balles pour augmenter le débit sans ajouts majeurs d'empreinte. Nine Dragons accélère ses projets pilotes de recyclage chimique visant les structures polyenduit, cherchant un avantage de premier entrant pour traiter les déchets composites. Les opérateurs de taille intermédiaire se concentrent sur des niches régionalement avantageuses, telles que la composition désencréée pour les papiers tissu en Europe ou la cannelure à haute résistance en Amérique latine.

Les accréditations en matière de durabilité influencent désormais les préférences des acheteurs. Les succès d'approvisionnement d'UPM se sont accélérés après que le groupe a obtenu la note Platine d'EcoVadis en 2024, prouvant comment la vérification par des tiers peut influencer les appels d'offres d'emballage. De même, l'accès aux marchés de capitaux favorise les émetteurs disposant de feuilles de route de décarbonation, comme en témoignent les obligations vertes levées par Lee & Man et Cascades pour financer des systèmes de réutilisation de l'eau. La technologie, la solidité financière et la performance ESG vérifiée définissent donc la hiérarchie concurrentielle plus que la taille pure.

Leaders du secteur du papier récupéré

Nine Dragons Paper (Holdings) Limited

Smurfit WestRock

International Paper Company

Stora Enso Oyj

S.A. Industrias Celulosa Aragonesa S.A. (SAICA)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mars 2025 : Stora Enso a achevé sa restructuration organisationnelle pour se concentrer sur les solutions d'emballage durable.

- Février 2025 : International Paper a publié ses orientations pour 2025 qui donnent la priorité à l'optimisation des capacités de recyclage.

- Janvier 2025 : Billerud a annoncé des investissements dans des usines nord-américaines pour augmenter la capacité de contenu recyclé.

- Janvier 2025 : Lee & Man Paper a optimisé ses capacités asiatiques pour améliorer l'efficacité.

Portée du rapport mondial sur le marché du papier récupéré

Le papier récupéré est défini comme la collecte de papiers utilisés pour le recyclage, ou le papier usagé collecté pour le recyclage est désigné sous le terme « papier récupéré ». Les vieux papiers ou les papiers recyclés obtenus auprès des secteurs d'utilisation finale et par les consommateurs sont utilisés comme matière première pour la production de papier récupéré. Ce dernier est utilisé pour fabriquer des produits tels que les boîtes ondulées, les cartons, le carton d'emballage, et autres.

| Vieux cartons ondulés (OCC) |

| Papier mélangé (MWP) |

| Vieux papier journal (ONP) |

| Papier de bureau trié (SOP) |

| Autres grades de papier |

| Emballage et boîtes ondulées |

| Papier tissu et hygiénique |

| Impression et écriture |

| Papier journal et édition |

| Autres secteurs d'utilisation finale |

| Résidentiel |

| Commercial et industriel |

| Institutionnel |

| Commerce de détail et retours du commerce électronique |

| Lignes de désencrage |

| Recyclage sans désencrage |

| Défibrage avancé à haute consistance |

| Recyclage assisté par voie chimique |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Chili | ||

| Reste de l'Amérique du Sud | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Espagne | ||

| Italie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Australie | ||

| Corée du Sud | ||

| Viêt Nam | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite |

| Émirats arabes unis | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigéria | ||

| Égypte | ||

| Reste de l'Afrique | ||

| Par grade de papier | Vieux cartons ondulés (OCC) | ||

| Papier mélangé (MWP) | |||

| Vieux papier journal (ONP) | |||

| Papier de bureau trié (SOP) | |||

| Autres grades de papier | |||

| Par secteur d'utilisation finale | Emballage et boîtes ondulées | ||

| Papier tissu et hygiénique | |||

| Impression et écriture | |||

| Papier journal et édition | |||

| Autres secteurs d'utilisation finale | |||

| Par source de collecte | Résidentiel | ||

| Commercial et industriel | |||

| Institutionnel | |||

| Commerce de détail et retours du commerce électronique | |||

| Par technologie de traitement | Lignes de désencrage | ||

| Recyclage sans désencrage | |||

| Défibrage avancé à haute consistance | |||

| Recyclage assisté par voie chimique | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Chili | |||

| Reste de l'Amérique du Sud | |||

| Europe | Royaume-Uni | ||

| Allemagne | |||

| France | |||

| Espagne | |||

| Italie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Inde | |||

| Japon | |||

| Australie | |||

| Corée du Sud | |||

| Viêt Nam | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite | |

| Émirats arabes unis | |||

| Turquie | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Nigéria | |||

| Égypte | |||

| Reste de l'Afrique | |||

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché du papier récupéré ?

Le marché a atteint 61,48 milliards USD en 2026 et devrait progresser jusqu'à 70,56 milliards USD d'ici 2031.

Quelle est la vitesse de croissance du segment des applications tissu et hygiéniques ?

Les utilisations papier tissu enregistrent le TCAC d'utilisation finale le plus rapide à 3,71 % entre 2026 et 2031.

Quel grade de papier détient la plus grande part dans la récupération mondiale ?

Les vieux cartons ondulés représentent 42,14 % du volume total récupéré, reflétant des flux robustes de boîtes du commerce électronique.

Pourquoi les trieurs optiques alimentés par l'IA sont-ils importants pour l'économie du recyclage ?

Ils portent la précision de détection des contaminants à 95 %, améliorent le rendement des usines et réduisent les besoins en main-d'œuvre manuelle, ce qui améliore la rentabilité.

Comment les restrictions d'importation de la Chine ont-elles affecté la dynamique du marché ?

La politique du Glaive national a réduit les débouchés à l'exportation, incitant à créer de nouvelles capacités en Amérique du Nord, en Europe et en Asie du Sud-Est pour traiter les fibres localement.

Dernière mise à jour de la page le: