Taille et part de marché du papier de soie

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 23.2 Milliards de dollars |

| Taille du Marché (2031) | 30.01 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.29% CAGR |

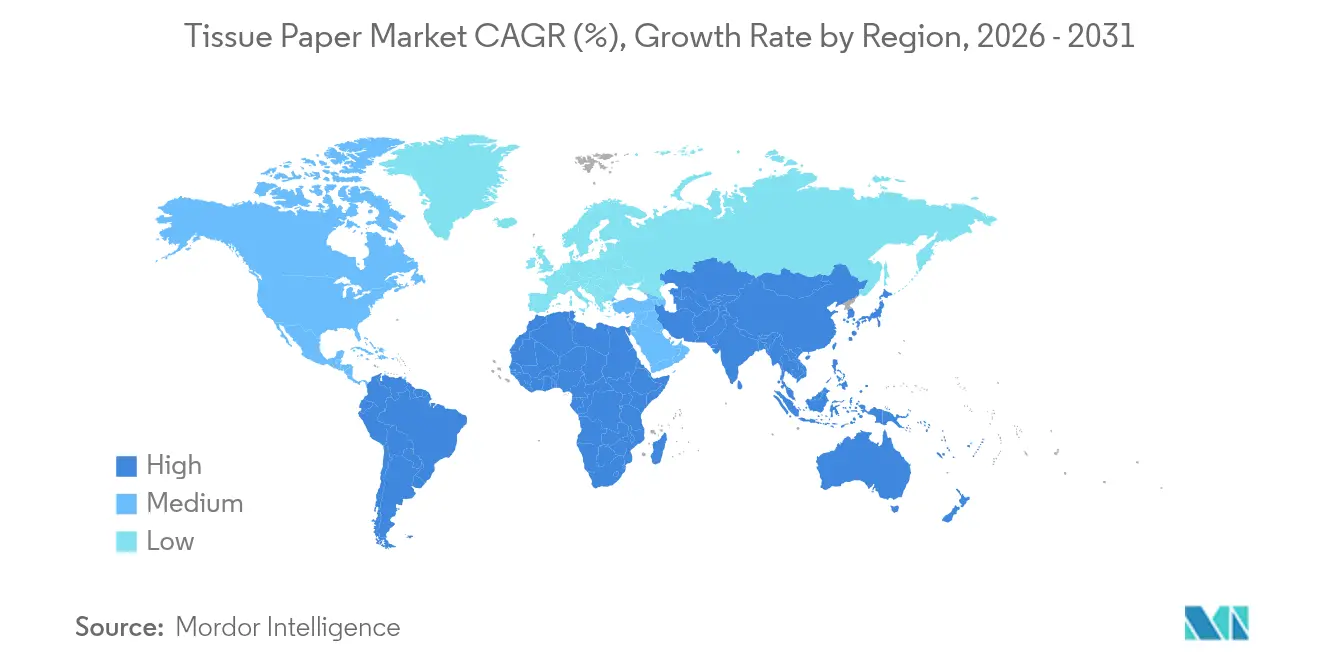

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du papier de soie par Mordor Intelligence

Le marché mondial du papier de soie était valorisé à 22,03 milliards USD en 2025 et devrait croître de 23,2 milliards USD en 2026 pour atteindre 30,01 milliards USD d'ici 2031, à un TCAC de 5,29 % au cours de la période de prévision (2026-2031). Cette expansion démontre la capacité du marché du papier de soie à absorber la hausse des coûts des fibres et de l'énergie tout en maintenant la demande des consommateurs. Les grandes papeteries intégrées ont engagé plus de 3 milliards USD pour de nouvelles capacités et acquisitions depuis 2024, témoignant de leur confiance dans une consommation stable à long terme. Les producteurs nord-américains modernisent leurs lignes avec la technologie de séchage à air traversant (TAD) qui réduit les opérations manuelles de 85 %, tandis que les transformateurs d'Asie-Pacifique développent les grades à fibres recyclées pour répondre aux besoins d'hygiène urbaine. La pression réglementaire — du règlement européen sur les emballages et les déchets d'emballages (PPWR) au règlement européen sur la déforestation (EUDR) — remodèle les stratégies d'approvisionnement et d'emballage, tout en créant simultanément des niches pour les produits certifiés et traçables. Du côté de la demande, la réouverture commerciale des bureaux, des écoles et des établissements HoReCa relance le canal hors domicile et fait évoluer le mix vers des formats de serviettes et de nappes à plus forte marge.

Principaux enseignements du rapport

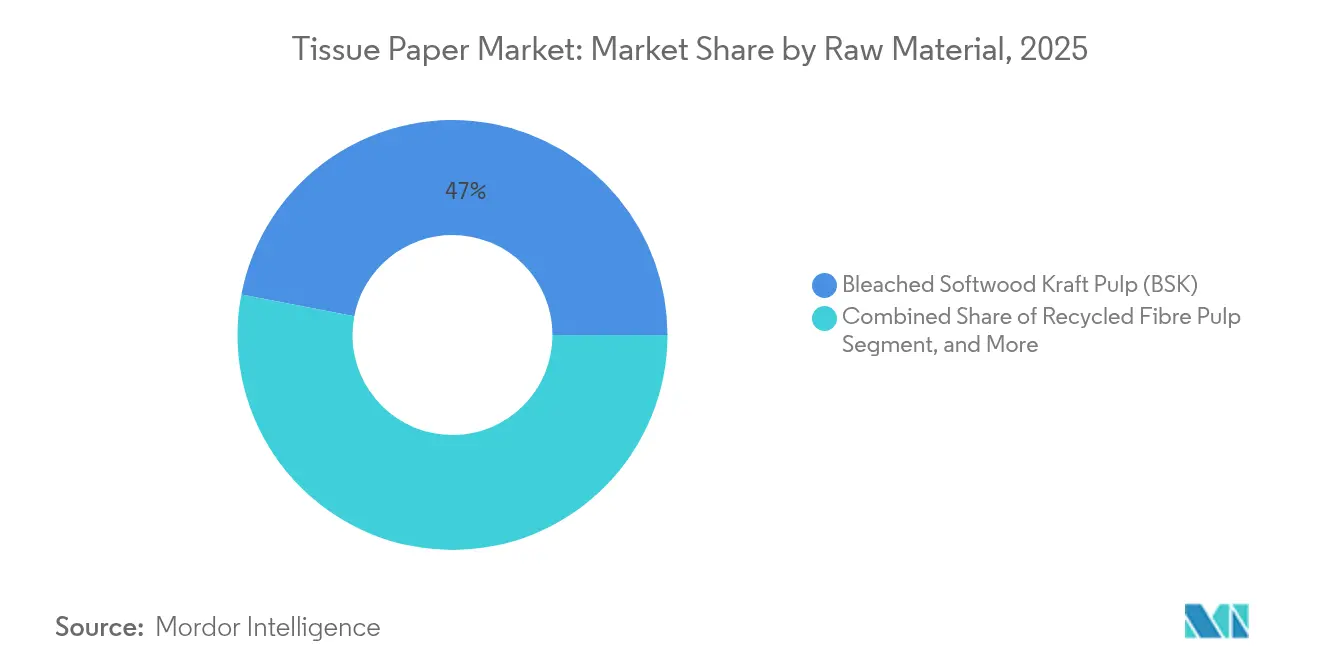

- Par matière première, la pâte kraft de résineux blanchie (BSK) représentait 46,98 % de la part de marché du papier de soie en 2025, tandis que la pâte de fibres recyclées devrait se développer à un TCAC de 6,34 % jusqu'en 2031.

- Par type de produit, le papier hygiénique représentait 57,90 % de la taille du marché du papier de soie en 2025 ; les essuie-tout progressent à un TCAC de 6,73 % jusqu'en 2031.

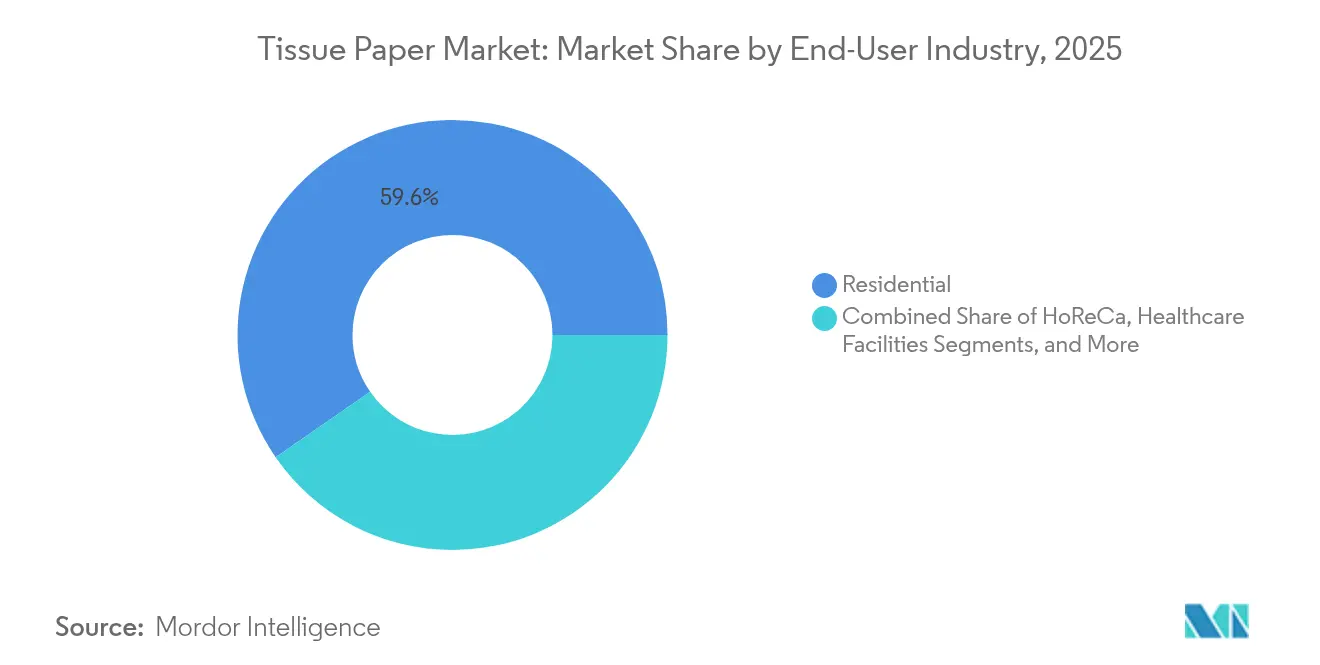

- Par utilisateur final, le segment résidentiel représentait 59,62 % de la taille du marché du papier de soie en 2025, et les bureaux et établissements d'enseignement progressent à un TCAC de 6,72 % jusqu'en 2031.

- Par canal de distribution, la vente au détail hors ligne contrôlait 50,68 % de la part de marché du papier de soie en 2025, tandis que les ventes en ligne s'élargissent à un TCAC de 6,84 % pendant la période de prévision.

- Par géographie, l'Amérique du Nord était en tête avec une part de revenus de 37,95 % en 2025 ; l'Asie-Pacifique devrait croître à un TCAC de 7,66 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial du papier de soie

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Augmentation des dépenses en matière d'hygiène et d'assainissement | +1.2% | Mondial (plus fort en Asie-Pacifique) | Moyen terme (2-4 ans) |

| Réouverture rapide du secteur hors domicile après la COVID | +0.9% | Amérique du Nord et Europe ; répercussions en Asie-Pacifique | Court terme (≤ 2 ans) |

| Ajouts de capacité des grandes papeteries intégrées | +0.8% | Amérique du Nord et Amérique latine | Long terme (≥ 4 ans) |

| Essor des produits à marque propre de papier de soie par le commerce électronique | +0.7% | Amérique du Nord et Europe ; en croissance en Asie-Pacifique urbaine | Moyen terme (2-4 ans) |

| Mandats d'emballage sans plastique | +0.4% | Europe et Amérique du Nord ; répercussions réglementaires mondiales | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Augmentation des dépenses en matière d'hygiène et d'assainissement

La sensibilisation accrue à la santé publique se traduit par une utilisation durable du papier de soie. Des programmes nationaux tels que la Mission Swachh Bharat de l'Inde ont fourni un accès aux toilettes à 100 millions de ménages ruraux, modifiant les habitudes d'hygiène et ajoutant de nouveaux volumes au marché du papier de soie. [1]M. Dey et al., "Cleaning Bharat (India): A Scoping Review...", mdpi.com Les acheteurs institutionnels rehaussent également leurs spécifications : des essais randomisés dans les écoles prouvent que les lingettes jetables réduisent la contamination plus efficacement que les solutions traditionnelles, renforçant la demande en serviettes résistantes à l'humidité. Les établissements de santé défendent les couvre-sièges antibactériens, une sous-catégorie dont la valeur devrait atteindre 602,5 millions USD d'ici 2028, tandis que les services de nettoyage commercial évalués à 117 milliards USD en 2025 intègrent des protocoles quotidiens à base de papier. À mesure que les budgets d'hygiène s'élargissent, les producteurs disposant de portefeuilles FSC et Green Seal capturent la préférence d'achat dans les hôpitaux, les aéroports et les universités.

Réouverture rapide du secteur hors domicile après la COVID

Les mandats de retour au bureau et la reprise de la fréquentation des établissements HoReCa relancent la consommation hors domicile. Aux États-Unis, les agences fédérales ont signalé des ruptures de stock de papier hygiénique au premier trimestre 2025, exposant les achats différés et déclenchant des contrats accélérés. Les transformateurs européens tels que Lucart ont généré 765 millions EUR (817 millions USD) en 2024 grâce aux essuie-tout et serviettes hors domicile fabriqués à partir de fibres recyclées, illustrant le rebond de ce canal. Les opérateurs de la restauration, responsables de 27,5 % du gaspillage alimentaire total, adoptent des serviettes de qualité supérieure pour soigner la présentation, faisant ainsi augmenter la valeur globale par kilogramme. Les fabricants collaborent avec les gestionnaires d'installations pour installer des distributeurs intelligents qui réduisent la surconsommation et fournissent des alertes de remplissage en temps réel, transformant l'hygiène en une offre de service pilotée par les données.

Ajouts de capacité des grandes papeteries intégrées

Les investissements à long cycle reconfigurent l'offre mondiale. Le complexe de pâte d'eucalyptus de 2,1 millions de tonnes d'UPM en Uruguay, mis en service en 2024, augmente la disponibilité de feuillus pour les producteurs de papier de soie chinois de plus de 50 %. En Amérique du Nord, Georgia-Pacific a achevé une expansion de 550 millions USD à Green Bay, ajoutant une ligne TAD dédiée aux essuie-tout et réduisant les besoins en main-d'œuvre manuelle de 85 %. Parallèlement, Kimberly-Clark a alloué plus de 2 milliards USD à de nouvelles capacités aux États-Unis, dont un site en construction à Warren, Ohio, qui emploiera 900 travailleurs. Ces projets non seulement comblent les déficits d'approvisionnement régionaux, mais intègrent également la cogénération à la biomasse et des boucles de recyclage de l'eau pour réduire les émissions de portée 1.

Essor des produits à marque propre de papier de soie par le commerce électronique

Les plateformes en ligne redéfinissent la façon dont les ménages se réapprovisionnent en papier de soie. Les modèles d'abonnement livrent des lots de plusieurs mois directement aux consommateurs, lissant la demande et réduisant les émissions du dernier kilomètre grâce à une densité de colis optimisée. Les détaillants exploitent ce format en lançant des pochettes isothermes recyclables à base de papier qui s'alignent sur les initiatives sans plastique. Des enquêtes sur la durabilité au Royaume-Uni montrent que 78 % des acheteurs classent la biodégradabilité comme un critère essentiel dans leurs choix d'emballage, ce qui incite les opérateurs de marques propres à mettre en avant la composition en fibres recyclées de manière bien visible. Les fabricants de marques répondent en élevant la qualité : Georgia-Pacific a relancé sa gamme ARIA en tant que produit trois plis entièrement fabriqué à partir de fibres recyclées, positionnant la durabilité comme un critère premium.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Volatilité des prix de la pâte vierge | -0.8% | Amérique du Nord et Europe | Court terme (≤ 2 ans) |

| Réactions négatives liées à l'ESG en raison de la déforestation | -0.6% | Europe et Amérique du Nord ; se propageant aux chaînes d'approvisionnement mondiales | Moyen terme (2-4 ans) |

| Déséquilibre des conteneurs de fret après la pandémie | -0.4% | Routes Asie-Europe et transpacifiques | Court terme (≤ 2 ans) |

| Faiblesse de la demande dans les économies à faibles revenus | -0.3% | Afrique subsaharienne et parties de l'Asie du Sud | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Volatilité des prix de la pâte vierge

De fortes variations de la pâte kraft de résineux du Nord blanchie et de la pâte d'eucalyptus ont resserré les marges des producteurs de papier de soie, forçant certaines papeteries à accélérer les essais de substitution des fibres. La fermeture d'anciennes lignes de pâte à absorbant aux États-Unis ajoute une incertitude supplémentaire d'approvisionnement, incitant les transformateurs à couvrir leurs stocks ou à verrouiller des contrats pluriannuels. La longueur de fibre plus courte du feuillu améliore la douceur, mais l'écart de prix élargi par rapport aux résineux soulève des questions sur le mix de coûts pour le papier hygiénique haut de gamme. Les producteurs expérimentent le bambou et la paille de blé pour diversifier les intrants, mais la disponibilité à grande échelle reste embryonnaire. La planification des arrêts de papeterie et l'analyse des achats deviennent ainsi des disciplines essentielles pour préserver la rentabilité.

Réactions négatives liées à l'ESG en raison de la déforestation

L'EUDR, entré en vigueur le 30 décembre 2024, exige la géolocalisation des intrants en bois et impose des amendes d'au moins 4 % du chiffre d'affaires dans l'UE en cas de non-conformité. [2]Programme for the Endorsement of Forest Certification, "Logiciel de règlement européen sur la déforestation," pefc.org Seulement un cinquième des entreprises disposent de programmes solides contre la déforestation, ce qui indique d'importantes lacunes en matière de préparation. Les papeteries disposant de plantations captives bénéficient d'un avantage car elles peuvent certifier l'origine plus facilement, tandis que les transformateurs qui dépendent de plusieurs fournisseurs tiers font face à des couches supplémentaires de diligence raisonnable. La division papiers de transfert de Sappi construit déjà l'infrastructure informatique nécessaire pour émettre des déclarations de diligence raisonnable obligatoires, mettant en évidence la charge opérationnelle désormais intégrée aux expéditions transfrontalières. [3]Sappi, "Papier de transfert et règlement européen sur la déforestation," sappi.com

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par matière première : La puissance des résineux face à la dynamique des fibres recyclées

La pâte kraft de résineux blanchie représente près de la moitié de la taille du marché du papier de soie en 2025, maintenant les niveaux de résistance et d'absorbance premium exigés par les grades de salle de bain et de mouchoirs de luxe. Pourtant, la fibre recyclée affiche la plus forte progression, croissant à un TCAC de 6,34 % alors que les transformateurs répondent à l'examen de l'EUDR et aux engagements d'économie circulaire des propriétaires de marques. Plusieurs lignes européennes intègrent désormais la technologie de séchage à air traversant qui élève les feuilles recyclées à une douceur proche du vierge, estompant les écarts de qualité historiques. La part de marché du papier de soie pour les fibres alternatives telles que le bambou reste à un chiffre mais suscite l'intérêt des éco-labels de niche à la recherche de revendications sans déforestation. La pâte kraft de feuillu complète les résineux dans les structures de plis superposés pour améliorer le toucher sans faire grimper le coût de la composition, tandis que la pâte chimico-thermomécaniquee à haut rendement s'adresse aux serviettes de gamme économique et aux rouleaux hors domicile.

L'essor des fibres recyclées s'inscrit également dans l'évolution des emballages des propriétaires de marques. Alors que les entreprises de biens de consommation pivotent vers des emballages à base de papier pour satisfaire les objectifs sans plastique, les taux de collecte des cartons ondulés et des cartons pliants post-consommation augmentent, améliorant la disponibilité des matières premières pour la composition des papiers de soie. Les papeteries qui ajoutent des unités de désencrage ciblent ces flux, réalisant des économies de coûts et réduisant les empreintes carbone de portée 3. Sur l'horizon de prévision, la pénétration des matières premières recyclées devrait tempérer l'exposition à la pâte vierge, donnant aux fournisseurs à risque diversifié un meilleur pouvoir de négociation.

Par type de produit : Dominance du papier hygiénique, essor des essuie-tout

Les rouleaux de papier hygiénique représentaient 57,90 % de la part de marché du papier de soie en 2025, en raison des habitudes ménagères bien ancrées et du stockage en période de pandémie. Néanmoins, les essuie-tout affichent la trajectoire la plus élevée à un TCAC de 6,73 %, portés par les normes élevées d'essuyage des surfaces dans les établissements commerciaux et la substitution ménagère aux torchons textiles. La taille du marché du papier de soie pour les essuie-tout reçoit un coup de pouce supplémentaire de la capacité TAD qui offre des textures moelleuses semblables à du tissu, très appréciées dans les segments cuisine haut de gamme. Les mouchoirs en papier maintiennent leur pertinence grâce aux variantes enrichies en lotion et antivirales, tandis que les serviettes en papier bénéficient de la rénovation HoReCa, où les opérateurs améliorent les motifs de gaufrage plus épais pour une présentation haut de gamme. Les papiers de soie spéciaux, d'emballage, de séparation et MG restent un secteur de niche mais rentable, au service des niches de la confiserie, de l'habillement et des produits frais.

Dans la catégorie du papier hygiénique, les marques superposent des cœurs neutralisants les odeurs et des lingettes humides biodégradables pour se différencier au-delà du nombre de feuilles. Les distributeurs intelligents dans les aéroports et les stades optimisent les changements de rouleaux et alimentent les tableaux de bord numériques, fusionnant produit et service. Les essuie-tout, quant à eux, migrent vers des emballages durables : les suremballages en film plastique sont remplacés par des bandeaux en fibres moulées qui servent également de signalétique en rayon, renforçant la double proposition de valeur hygiène et écologie.

Par secteur d'utilisation finale : Stabilité résidentielle, reprise institutionnelle

La consommation à domicile représente encore 59,62 % de la taille du marché du papier de soie, soutenue par des modes de travail hybrides persistants qui augmentent l'utilisation par habitant des ménages. Les consommateurs montent en gamme vers des variantes trois plis et parfumées, acceptant des prix unitaires plus élevés en échange de douceur et de sensations bien-être. Les bureaux et les établissements d'enseignement, cependant, affichent la croissance la plus rapide à un TCAC de 6,72 % à mesure que le taux d'occupation se normalise. Les universités intègrent des régimes de nettoyage à fréquence plus élevée qui nécessitent des formats de rouleaux adaptés aux distributeurs et des formulations antimicrobiennes. Les hôpitaux spécifient des couvre-sièges jetables et des lingettes à haute résistance à l'humidité, s'inscrivant dans le mandat plus large de prévention des infections. Les hôtels et restaurants, collectivement connus sous le nom de HoReCa, intègrent des essuie-tout et des serviettes certifiés FSC pour correspondre aux engagements de durabilité de leurs marques, tandis que les grands hubs de transport optent pour des systèmes à rouleaux géants pour réduire la main-d'œuvre de réapprovisionnement.

Les clients institutionnels regroupent de plus en plus le papier de soie avec le savon et le désinfectant dans des contrats d'hygiène intégrée, renforçant l'importance stratégique des capacités multi-catégories. Les fournisseurs capables de fournir des rapports ESG sur le carbone, l'eau et le travail obtiennent de meilleurs scores dans les évaluations d'appels d'offres, professionnalisant davantage le canal.

Par canal de distribution : Poids du hors ligne, vélocité du en ligne

Les points de vente physiques représentent encore 50,68 % de la part de marché du papier de soie en 2025 en raison des achats d'urgence et de la dominance des marques propres en rayon. Les chaînes d'épicerie exploitent les programmes de fidélité pour stimuler les promotions de multipacks, notamment à l'approche des jours fériés où le stockage en garde-manger atteint son pic. Le canal numérique, en croissance à un TCAC de 6,84 %, introduit le réapprovisionnement par abonnement et les cartons expédiés en vrac qui lissent le débit des entrepôts pour les producteurs. Le commerce électronique raccourcit également les boucles de rétroaction : les fabricants recueillent des avis en temps réel qui guident les ajustements des motifs de gaufrage ou l'optimisation du nombre de feuilles. Dans les marchés à infrastructure de dernier kilomètre avancée, les portails de commerce rapide promettent une livraison en 30 minutes, générant des volumes incrémentiels pour les mouchoirs en papier haut de gamme.

Les détaillants exercent une influence croissante en alignant les assortiments en ligne et hors ligne autour d'icônes de durabilité. Les labels neutres en carbone et les déclarations de contenu recyclé deviennent des filtres de recherche sur les boutiques en ligne, orientant le trafic vers les marques capables de documenter des réductions d'impact vérifiables. Pour les papeteries, des performances OTIF (livraison complète dans les délais) irréprochables et des actifs numériques riches en données (rendus de pack 3D, traçabilité liée aux QR) sont en passe de devenir des conditions minimales pour obtenir un emplacement en tête de gondole.

Analyse géographique

L'Amérique du Nord contribue à 37,95 % des revenus mondiaux, reflétant une utilisation élevée par habitant et les avantages de la consolidation parmi les acteurs intégrés. Les récents investissements phares, tels que l'expansion de 2 milliards USD de Kimberly-Clark et la ligne entièrement automatisée de Georgia-Pacific à Green Bay, témoignent d'un engagement renouvelé envers la capacité nationale qui tempère la dépendance aux importations. Le segment institutionnel de la région devrait retrouver son volume d'avant pandémie d'ici 2026 alors que les employeurs fédéraux et privés renforcent les objectifs de présence au bureau. Les grades d'essuie-tout séchés à air traversant continuent de surpasser, captant des parts des rouleaux de cuisine deux plis à mesure que les consommateurs associent une sensation semblable au tissu à une absorbance et une hygiène supérieures.

L'Asie-Pacifique affiche la croissance la plus forte, avec un TCAC de 7,66 % jusqu'en 2031. L'Inde vise à consommer 30 millions de tonnes de papier d'ici mars 2027 grâce à l'expansion des emballages du commerce électronique et des produits de grande consommation. Les transformateurs chinois poursuivent des gains d'efficacité grâce à des objectifs de numérisation à 70 % d'ici 2025, avec des contrôles de processus intelligents réduisant les déchets dans la variation du calibre des feuilles et du grammage. Les investissements dans la capacité de pâte de feuillu en Amérique latine favorisent disproportionnellement les acheteurs asiatiques, cimentant les liens d'approvisionnement intercontinentaux. La hausse des revenus disponibles urbains propulse les grades de salle de bain et de mouchoirs haut de gamme, tandis que les programmes ruraux offrent des bons pour des produits d'hygiène de base, élargissant la base de consommation.

L'Europe fait face à un double défi : des réglementations environnementales strictes et une croissance démographique stagnante. La conformité au PPWR et à l'EUDR oblige les papeteries à revoir leurs systèmes de traçabilité et leurs flux de recyclage. Les entreprises disposant d'actifs forestiers verticalement intégrés bénéficient d'un avantage structurel, tandis que les transformateurs de taille moyenne doivent forger des liens plus étroits avec des partenaires de plantation certifiés. Néanmoins, la reprise hors domicile dans les économies du sud à forte activité touristique devrait relancer la demande d'essuie-tout et de serviettes. L'Amérique latine, quant à elle, tire parti de plantations d'eucalyptus compétitives en termes de coûts pour consolider son rôle de fournisseur net de pâte mondial, exportant ses excédents vers l'Amérique du Nord et l'Asie.

Au Moyen-Orient et en Afrique, la volatilité des devises et les revenus disponibles plus faibles tempèrent l'adoption, mais des initiatives nationales, telles que les initiatives d'économie circulaire du Kenya qui recyclent l'équivalent de 22 millions d'arbres en papier usagé, créent une dynamique localisée. La construction d'hôtels haut de gamme dans les États du Golfe ouvre une demande de niche pour des rouleaux de salle de bain de luxe brodés avec une marque à feuille d'or, illustrant le profil de consommation bifurqué de la région.

Paysage concurrentiel

Le marché du papier de soie est modérément fragmenté, avec une activité de fusion redéfinissant le premier rang. La coentreprise Suzano-Kimberly-Clark d'une valeur de 3,4 milliards USD amalgame l'autosuffisance en pâte en amont avec l'équité de marque en aval, produisant 1 million de tonnes annuellement dans 70 pays. L'acquisition de Clearwater par Sofidel pour 1,06 milliard USD la hisse à la quatrième place en Amérique du Nord, illustrant comment les acteurs européens recherchent une diversification géographique. Les investissements en équipements s'orientent vers les technologies TAD et NeXFormer à presse à sabot qui améliorent le volume et l'absorbance tout en réduisant l'intensité énergétique. Les producteurs courtisent également les clients soucieux du carbone en convertissant les liqueurs de cuisson usées en biométhanol, utilisable comme combustible de papeterie ou matière première chimique.

Les partenariats à marque propre s'accélèrent. Les chaînes de distribution négocient l'exclusivité sur des variantes recyclées trois plis, capturant des marges plus élevées et la fidélité des clients. Les marques établies ripostent avec des parfums différenciés, des seuils de fibres post-consommation recyclées supérieurs à 80 % et des offres groupées par abonnement associées à des applications numériques de suivi de l'eau. Les dépôts de brevets se concentrent sur les géométries de micro-gaufrage qui améliorent la douceur perçue à grammage constant, réduisant la consommation de pâte sans compromettre le toucher. Les papeteries qui respectent des trajectoires d'émissions validées par la SBTi mettent en avant cette certification dans leurs réponses aux appels d'offres, convertissant la décarbonisation en prime de prix.

Leaders du secteur du papier de soie

Kimberly-Clark Corporation

Georgia Pacific LLC

Kruger Products L.P.

Procter & Gamble Company

Metsä Tissue Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juin 2025 : Suzano et Kimberly-Clark ont dévoilé une coentreprise d'une valeur de 3,4 milliards USD comprenant 22 usines et une capacité d'1 million de tonnes, dont la clôture est prévue mi-2026.

- Mai 2025 : Kimberly-Clark s'est engagée à investir plus de 2 milliards USD dans des expansions aux États-Unis, notamment un nouvel établissement à Warren, Ohio, créant 900 emplois, avec une mise en chantier en mai 2025.

- Avril 2025 : L'unité de papier de soie internationale de Kimberly-Clark d'une valeur de 4 milliards USD a reçu des offres de Asia Pulp & Paper, Royal Golden Eagle et Suzano, avec des offres attendues à la mi-mai.

- Février 2025 : First Quality Tissue a sélectionné Defiance, Ohio pour deux nouvelles machines TAD, la première devant être mise en service début 2028.

Portée du rapport mondial sur le marché du papier de soie

Le papier de soie est un produit en papier léger généralement fabriqué à partir de pâte de papier recyclée. Il est couramment utilisé pour l'emballage, le conditionnement, le nettoyage et comme produit hygiénique jetable. La demande de papier de soie est portée par plusieurs facteurs, tels que la croissance démographique, l'urbanisation, l'amélioration du niveau de vie, la sensibilisation à la santé et à l'hygiène, et la croissance du commerce électronique, entre autres. Ces facteurs contribuent collectivement à une demande constante et croissante de papier de soie à l'échelle mondiale.

L'étude vise à analyser et à comprendre la croissance actuelle, les opportunités et les défis du marché du papier de soie. La portée de l'analyse de marché est segmentée par matière première (pâte kraft de résineux blanchie (BSK), pâte kraft de bouleau feuillu (BHK), pâte à haut rendement (HYP) et autres matières premières), type de produit (papier hygiénique, serviettes en papier, essuie-tout, mouchoirs en papier, papier de soie spécial et d'emballage), type (à domicile et hors domicile) et géographie (Amérique du Nord, Europe, Asie-Pacifique, Amérique latine, et Moyen-Orient et Afrique). Les tailles et prévisions de marché sont fournies en termes de valeur (USD) pour tous les segments ci-dessus.

| Pâte kraft de résineux blanchie (BSK) |

| Pâte kraft de bouleau feuillu (BHK) |

| Pâte à haut rendement (HYP) |

| Pâte de fibres recyclées |

| Autres matières premières |

| Papier hygiénique |

| Essuie-tout |

| Mouchoirs en papier |

| Serviettes en papier |

| Papier de soie spécial et d'emballage |

| Résidentiel |

| HoReCa (Hôtels/Restaurants/Cafés) |

| Établissements de santé |

| Bureaux et établissements d'enseignement |

| Autres secteurs d'utilisation finale |

| Ventes en ligne |

| Ventes hors ligne |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie | ||

| Malaisie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite |

| Émirats arabes unis | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Égypte | ||

| Nigéria | ||

| Reste de l'Afrique | ||

| Par matière première | Pâte kraft de résineux blanchie (BSK) | ||

| Pâte kraft de bouleau feuillu (BHK) | |||

| Pâte à haut rendement (HYP) | |||

| Pâte de fibres recyclées | |||

| Autres matières premières | |||

| Par type de produit | Papier hygiénique | ||

| Essuie-tout | |||

| Mouchoirs en papier | |||

| Serviettes en papier | |||

| Papier de soie spécial et d'emballage | |||

| Par secteur d'utilisation finale | Résidentiel | ||

| HoReCa (Hôtels/Restaurants/Cafés) | |||

| Établissements de santé | |||

| Bureaux et établissements d'enseignement | |||

| Autres secteurs d'utilisation finale | |||

| Par canal de distribution | Ventes en ligne | ||

| Ventes hors ligne | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

| Europe | Allemagne | ||

| Royaume-Uni | |||

| France | |||

| Italie | |||

| Espagne | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Inde | |||

| Corée du Sud | |||

| Australie | |||

| Malaisie | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite | |

| Émirats arabes unis | |||

| Turquie | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Égypte | |||

| Nigéria | |||

| Reste de l'Afrique | |||

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché du papier de soie en 2026 ?

Le marché du papier de soie est valorisé à 23,2 milliards USD en 2026, avec une hausse projetée à 30,01 milliards USD d'ici 2031.

À quelle vitesse la demande de produits en papier de soie croît-elle en Asie-Pacifique ?

La demande en Asie-Pacifique devrait augmenter à un TCAC de 7,66 % jusqu'en 2031, ce qui en fait la région à la croissance la plus rapide.

Quelle matière première domine la fabrication du papier de soie aujourd'hui ?

La pâte kraft de résineux blanchie est en tête avec une part de 46,98 %, bien que les fibres recyclées progressent rapidement.

Pourquoi les essuie-tout devancent-ils les autres catégories de produits ?

Des normes d'hygiène plus élevées dans les bureaux, les restaurants et les foyers propulsent les essuie-tout à un TCAC de 6,73 % jusqu'en 2031.

Comment les nouvelles réglementations affectent-elles les producteurs de papier de soie ?

Des réglementations telles que le règlement européen sur la déforestation exigent la géolocalisation des intrants en bois et peuvent imposer des amendes d'au moins 4 % du chiffre d'affaires dans l'UE en cas de non-conformité, incitant à la transparence de la chaîne d'approvisionnement.

Quelles technologies les papeteries adoptent-elles pour rester compétitives ?

Les producteurs investissent dans des lignes de séchage à air traversant et des systèmes d'énergie à base de biomasse, qui améliorent la douceur du produit tout en réduisant l'intensité en main-d'œuvre et en carbone.

Dernière mise à jour de la page le: