Taille et parts du marché du papier de pierre

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

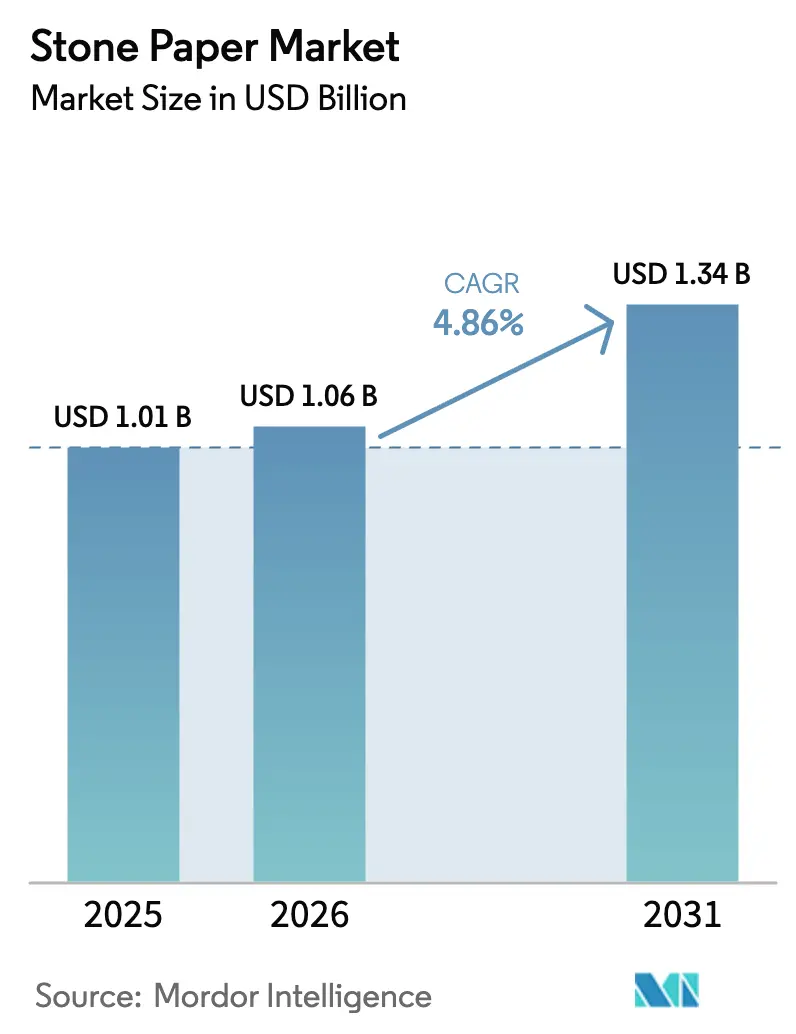

| Taille du Marché (2026) | 1.06 Milliards de dollars |

| Taille du Marché (2031) | 1.34 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.86% CAGR |

| Marché à la Croissance la Plus Rapide | Amérique du Nord |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du papier de pierre par Mordor Intelligence

La taille du marché du papier de pierre devrait passer de 1,01 milliard USD en 2025 à 1,06 milliard USD en 2026 et devrait atteindre 1,34 milliard USD d'ici 2031, à un TCAC de 4,86 % sur la période 2026-2031. La multiplication des interdictions gouvernementales sur les plastiques à usage unique, les objectifs de durabilité portés par les marques et les avancées en matière de réduction des coûts dans les composites calcaire-polyéthylène soutiennent cette expansion. L'Asie-Pacifique occupe la première position régionale, tandis que l'Amérique du Nord enregistre la croissance la plus rapide, les équipes d'approvisionnement se tournant vers les substrats à base de minéraux. Des percées techniques telles que le LIMEX de TBM et les systèmes de double couche à base d'eau améliorent les performances barrières et l'imprimabilité, élargissant les usages dans les applications alimentaires, les étiquettes et les applications industrielles. Les chaînes d'approvisionnement intégrées du calcaire au produit fini protègent les marges face aux fluctuations du prix du HDPE, comprises entre 1 200 et 1 300 USD par tonne début 2025. Bien que la concentration des matières premières et les lacunes des systèmes de recyclage introduisent des risques, les politiques favorables et les objectifs carbone des entreprises continuent de porter le marché du papier de pierre vers une montée en échelle.

Principaux enseignements du rapport

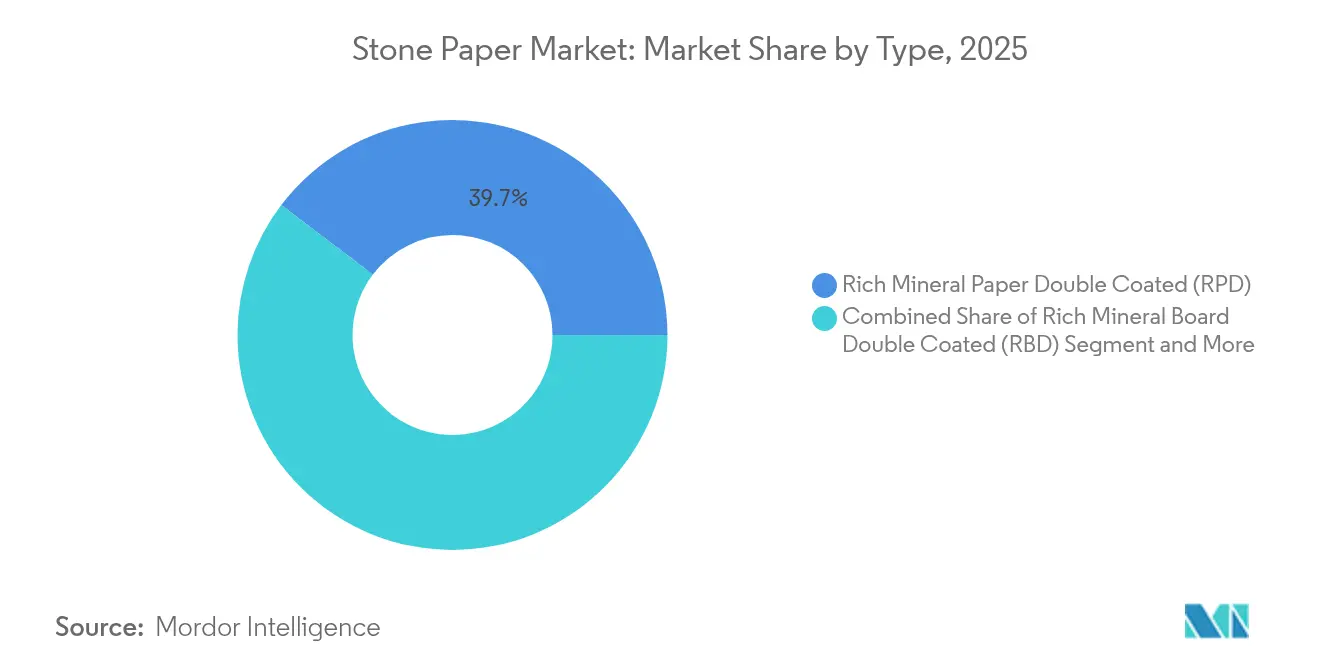

- Par type, le papier minéral riche double couche a dominé avec 39,67 % des parts du marché du papier de pierre en 2025, tandis que le papier minéral riche double couche (RPD) affiche le TCAC le plus élevé à 8,03 % jusqu'en 2031.

- Par application, l'emballage représentait 37,85 % des parts du marché du papier de pierre en 2025, tandis que les étiquettes et balises industrielles affichent le TCAC le plus élevé à 7,62 % jusqu'en 2031.

- Par secteur d'utilisation finale, l'alimentation et les boissons représentaient 27,78 % de la taille du marché du papier de pierre en 2025 ; le commerce de détail et le commerce électronique progressent le plus rapidement avec un TCAC de 8,77 % jusqu'en 2031.

- Par forme de produit, les feuilles représentaient 29,65 % des parts du marché du papier de pierre en 2025, tandis que les films souples et les sacs affichent le TCAC le plus élevé à 8,18 % jusqu'en 2031.

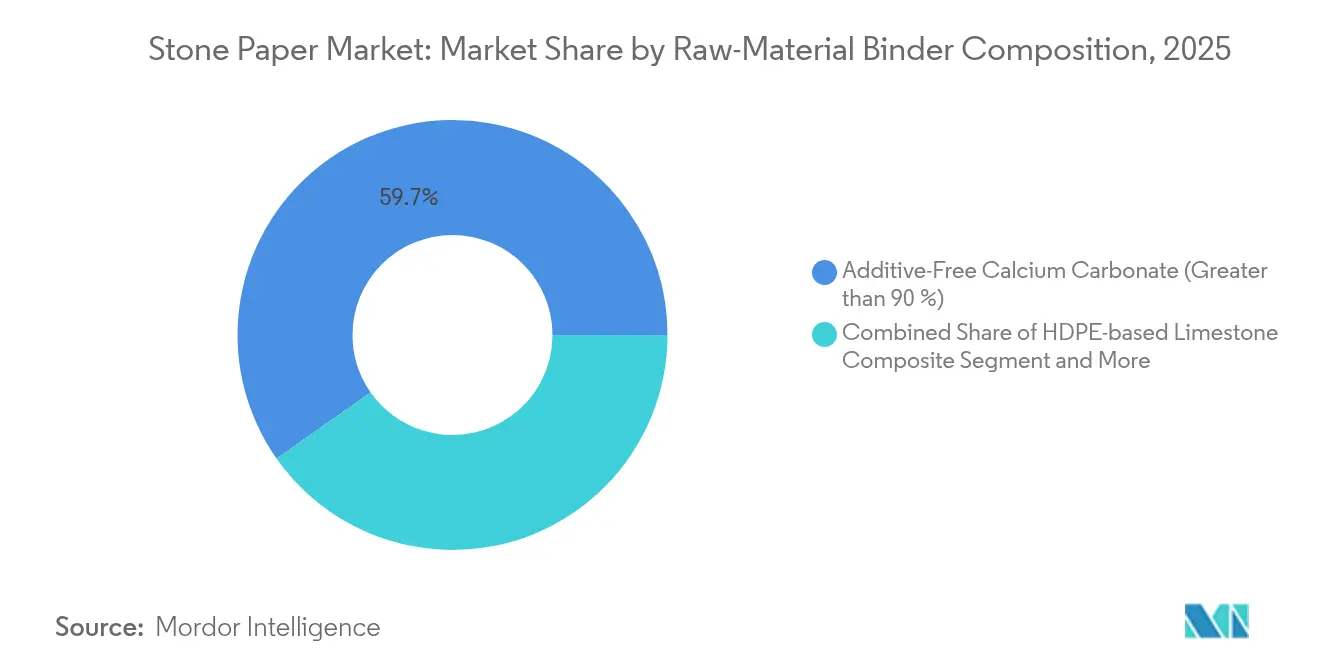

- Par composition en matières premières / liants, le carbonate de calcium sans additifs (> 90 %) représentait 59,74 % de la taille du marché du papier de pierre en 2025 ; le composite calcaire à base de HDPE progresse le plus rapidement avec un TCAC de 7,88 % jusqu'en 2031.

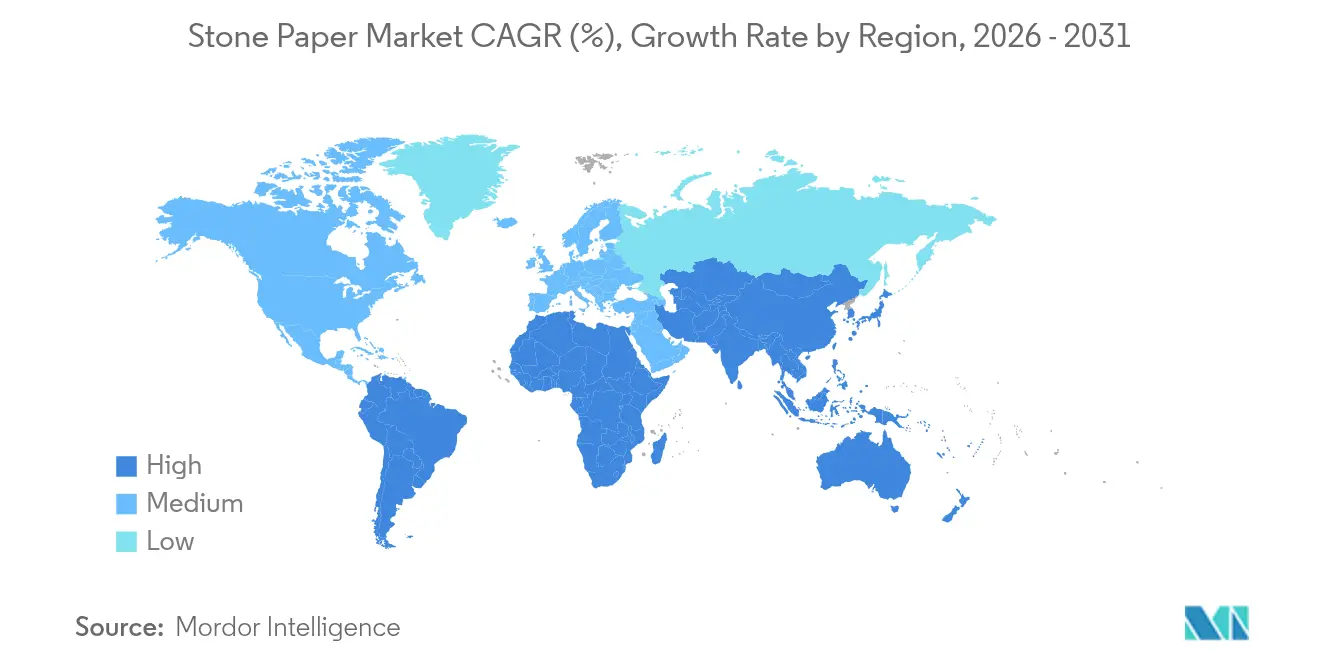

- Par région, l'Asie-Pacifique a maintenu une part de revenus de 39,89 % en 2025, tandis que l'Amérique du Nord devrait croître à un TCAC de 7,74 % sur la période 2026-2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché du papier de pierre

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Demande croissante de la part des transformateurs d'emballages souples | +1.2% | Mondial, avec une concentration en Asie-Pacifique et en Europe | Moyen terme (2-4 ans) |

| Engagements de durabilité d'entreprise devenus courants | +0.9% | Amérique du Nord et UE, en expansion vers l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Interdictions gouvernementales sur les plastiques à usage unique | +1.5% | Mondial, porté par l'UE et certains marchés d'Asie-Pacifique | Court terme (≤ 2 ans) |

| Avancées en réduction des coûts du LIMEX et des composites minéraux-polymères | +0.8% | Cœur Asie-Pacifique, débordement vers l'Amérique du Nord | Moyen terme (2-4 ans) |

| Marques de luxe se tournant vers la papeterie neutre en carbone (attrait de niche) | +0.3% | Marchés premium d'Amérique du Nord et d'UE | Moyen terme (2-4 ans) |

| Cartons résistants à l'humidité pour contact alimentaire dans les chaînes du froid tropicales | +0.4% | Régions tropicales d'Asie-Pacifique, en expansion vers le Moyen-Orient et l'Afrique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Demande croissante de la part des transformateurs d'emballages souples

Les transformateurs accélèrent l'adoption en cherchant des substrats alimentaires recyclables avant l'échéance 2030 de l'UE[1]Agence européenne des produits chimiques, "Comprendre le règlement sur les emballages et les déchets d'emballages," echa.europa.euWestRock a documenté une réduction de 93 % du plastique après être passé à des barquettes à base de fibres, validant les performances dans les formats de plats préparés. Le papier de pierre réduit la consommation d'encre de 20 à 30 %, améliorant l'économie des transformateurs. Les propriétés imperméables et résistantes à la déchirure ouvrent des catégories en climat humide, tandis que les structures bicouches carbonate de calcium/PE garantissent la conformité alimentaire à parité de coût avec les films spéciaux. Les essais de marques dans les opercules de produits laitiers et les sachets de recharge de détergent confirment la scalabilité pour des exigences barrières variées.

Engagements de durabilité d'entreprise devenus courants

Les grands distributeurs intègrent des indicateurs de cycle de vie dans leurs achats, stimulant la demande de substrats à empreinte CO2 réduite. McDonald's et Amazon spécifient désormais des filières d'emballage à base de papier, orientant les approvisionnements vers des substrats minéraux offrant un impact environnemental 60 % inférieur à celui du papier à base de pâte de bois. Les fournisseurs capables de fournir des données ESG détaillées et une traçabilité en fin de vie progressent dans les évaluations d'appels d'offres. La tendance est la plus forte dans les secteurs de grande consommation à forte visibilité, où la durabilité des emballages influence la valeur de la marque.

Interdictions gouvernementales sur les plastiques à usage unique

Le règlement sur les emballages et les déchets d'emballages (PPWR) est entré en vigueur en février 2025, supprimant progressivement les PFAS dans les emballages alimentaires d'ici août 2026 et imposant la recyclabilité, stimulant rapidement les commandes européennes. L'amendement indien de 2024 a interdit certains articles jetables et financé la R&D pour des alternatives telles que le papier de pierre. [2]Ministère de l'Environnement de l'Inde, "Interdiction obligatoire des sacs en polyéthylène," pib.gov.in Les interdictions dans les États australiens prévues pour 2025 renforcent un effet domino, incitant les fournisseurs multinationaux à adopter des matériaux conformes à l'échelle mondiale.

Avancées en réduction des coûts du LIMEX et des composites minéraux-polymères

L'optimisation des procédés pousse la teneur en calcaire au-delà de 50 %, réduisant l'utilisation de pétrole et approchant la parité de coût avec les plastiques vierges. [3]OMPI, "LIMEX – l'alternative au plastique et au papier fabriquée à partir de calcaire." wipo.int Le calandrage continu supprime le prétraitement des granulés, réduisant les dépenses d'investissement. Les brevets sur les doubles couches pour contact alimentaire élargissent les applications sans compromettre la conformité. L'abondance régionale de minéraux comprime davantage les coûts livrés, notamment en Asie de l'Est.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Infrastructure de recyclage post-consommation limitée | -0.7% | Mondial, particulièrement aigu dans les marchés en développement | Long terme (≥ 4 ans) |

| Prix départ usine plus élevé par rapport au papier à base de pâte de bois dans les régions sensibles aux prix | -0.5% | Régions sensibles aux prix en Asie-Pacifique et en Amérique du Sud | Moyen terme (2-4 ans) |

| Concentration des gisements de calcaire de haute qualité et des licences minières | -0.4% | Mondial, avec des vulnérabilités régionales dans la chaîne d'approvisionnement | Long terme (≥ 4 ans) |

| Hésitation des marques face à des divulgations incomplètes de données sur le cycle de vie | -0.3% | Marchés d'entreprises en Amérique du Nord et dans l'UE | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Infrastructure de recyclage post-consommation limitée

Le papier de pierre ne peut pas intégrer les filières de fibres ou de plastiques conventionnels, nécessitant des systèmes de récupération dédiés. Les réseaux de collecte municipaux manquent d'échelle pour les flux spéciaux de minéraux-polymères, atténuant les propositions de valeur de l'économie circulaire. Le recyclage mécanique en granulés ou la valorisation énergétique dominent aujourd'hui, mais les technologies émergentes de séparation minérale sont prometteuses dès que les volumes justifient l'investissement. Les régions en développement font face à des défis plus importants, la collecte de base restant sous-financée.

Prix départ usine plus élevé par rapport au papier à base de pâte de bois

Le calandrage spécialisé, le HDPE premium et les petites séries maintiennent les coûts unitaires au-dessus des substrats en pâte non couchée, limitant l'adoption dans les catégories d'impression banalisées ou de cahiers scolaires. Cependant, la durabilité, l'économie d'encre et la fréquence de remplacement réduite font pencher le coût total de possession en faveur du papier de pierre pour les niches à haute performance. À mesure que la capacité installée augmente et que les formulations de matériaux migrent vers le carbonate de calcium d'origine locale, l'écart de prix devrait se réduire.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type : la domination du RPD stimule l'innovation technique

Le papier minéral riche double couche a capturé 39,67 % du marché du papier de pierre en 2025, et son TCAC de 8,03 % jusqu'en 2031 dépasse les autres grades grâce à une imprimabilité et des performances barrières supérieures. La double couche à base d'eau minimise la transparence et améliore la rétention d'encre, ce qui réduit les rebuts en presse et soutient les étiquettes alimentaires premium. Les améliorations de procédés permettent aux transformateurs de faire tourner le RPD aux vitesses des lignes de papier à base de pâte, renforçant les économies d'échelle. La demande croissante dans les sachets de snacks prêts à l'emploi et les notices pharmaceutiques maintient les ajouts de capacité centrés sur ce grade.

Le RBD sert les barquettes à parois épaisses et les boîtes pliantes nécessitant une rigidité accrue, tandis que le SPN cible les insertions sensibles aux coûts où le couchage est inutile. Le carton thermoformable en pierre répond aux besoins des barquettes tridimensionnelles mais reste une niche car les adaptations d'outillage entraînent des coûts initiaux plus élevés. Les fournisseurs intègrent les carrières de calcaire aux unités d'extrusion-couchage pour stabiliser la qualité minérale, et plusieurs entreprises ont dévoilé des couchages sans solvant qui réduisent les COV lors du durcissement.

Par application : leadership de l'emballage dans un contexte de croissance des étiquettes

L'emballage représentait 37,85 % du chiffre d'affaires du marché du papier de pierre en 2025, ancrant la demande dans la restauration rapide, la confiserie et les produits de soin personnel. Les interdictions réglementaires sur les cartons traités aux PFAS orientent les volumes vers des substrats minéraux offrant une résistance aux graisses comparable mais recyclables. Les sachets souples, les bacs à glace et les barquettes de plats préparés illustrent la dynamique d'adoption, et les essais commerciaux confirment l'intégrité du thermoscellage au rythme de production.

Les étiquettes et balises industrielles progressent le plus rapidement avec un TCAC de 7,62 %, tirant parti des propriétés imperméables et résistantes à la déchirure pour les produits chimiques en extérieur, le bois de construction et la logistique de la chaîne du froid. La taille du marché du papier de pierre pour les étiquettes devrait se développer régulièrement, la lisibilité des codes-barres restant nette malgré la condensation. La décoration, les arts graphiques et la papeterie premium exploitent la texture veloutée unique pour obtenir des primes de prix dans les fournitures artistiques et les carnets de luxe.

Par secteur d'utilisation finale : stabilité du secteur alimentaire, accélération du commerce de détail

L'alimentation et les boissons ont conservé 27,78 % de la taille du marché du papier de pierre en 2025, portées par les besoins hygiéniques et la préservation de la durée de conservation, ainsi que par des feuilles de route agressives de réduction des plastiques. Les multinationales s'approvisionnent en substrats minéraux pour les barquettes à hamburgers et les sachets de sauce, la durabilité lors des cycles congélateur-four étant citée comme un avantage clé.

Le commerce de détail et le commerce électronique affichent le TCAC le plus rapide à 8,77 % jusqu'en 2031, le volume de colis se multipliant et les propriétaires de marques cherchant des enveloppes recyclables en bordure de trottoir. Les enveloppes mailers pliables, les pochettes de vêtements réutilisables et les emballages cadeaux de luxe adoptent des feuilles de calcaire couché pour maintenir la vivacité de l'impression tout en remplaçant les stratifiés plastiques. La logistique industrielle valorise la résistance aux rayures, et les établissements d'enseignement pilotent des cahiers résistants à l'humidité, illustrant une pénétration plus large.

Par forme de produit : domination des feuilles, innovation dans les films

Les feuilles représentaient 29,65 % de la demande de 2025, en adéquation avec les imprimeries traditionnelles et les découpeuses à plat nécessitant un minimum de changement d'équipement. Le calandrage continu permet désormais des rouleaux jumbo, améliorant le débit pour les couvertures de magazines et les étiquettes enveloppantes. Les films souples et les sacs affichent un TCAC de 8,18 % jusqu'en 2031, portés par le succès du sac poubelle LimeAir de TBM qui a réduit les plastiques pétroliers de 27 %.

Les cartons et boîtes gagnent des parts dans les aliments surgelés et les blisters de quincaillerie nécessitant une résistance à la perforation. La papeterie finie, bien que plus faible en volume, assure des marges élevées car les consommateurs paient des primes pour les carnets imperméables. Les fournisseurs collaborent avec les équipementiers pour développer des profils de scellage à basse température, permettant aux transformateurs de faire tourner les films de papier de pierre sans retrofits importants.

Par composition en matières premières : fondation en carbonate de calcium, innovation HDPE

Les grades de carbonate de calcium sans additifs représentaient 59,74 % du volume de 2025, rendus possibles par d'abondantes réserves de calcaire en Chine et en Inde, cette dernière produisant 450 millions de tonnes au cours de l'exercice 2024. Les composites calcaire à base de HDPE affichent un TCAC de 7,88 % jusqu'en 2031, les ajustements de procédés accommodant le HDPE recyclé au prix d'environ 1 250 USD/t en mars 2025. Les hybrides bio-PE/PLA retiennent l'attention dans les juridictions offrant des crédits de compostabilité.

Les formulateurs équilibrent la charge minérale, le grade de polymère et les agents de couplage pour atteindre la résistance à la déchirure cible sans sacrifier la recyclabilité. Les acteurs intégrés sécurisent des licences de carrière pour limiter la volatilité des matières premières, tandis que les transformateurs en aval testent des mélanges PCR-HDPE, favorisant des chaînes de valeur circulaires.

Analyse géographique

L'Asie-Pacifique a contribué à hauteur de 39,89 % du chiffre d'affaires du marché du papier de pierre en 2025, soutenue par l'abondance du calcaire, la densité des clusters de transformateurs et les interdictions de plastiques au niveau des États. La Chine mène la production avec des mines et des lignes d'extrusion intégrées, tandis que les nouvelles capacités indiennes capitalisent sur des matières premières à faible coût. Le Japon ancre la R&D technologique ; les lignes pilotes de TBM livrent des granulés LIMEX aux collaborateurs régionaux dans la restauration et la construction. Karst en Australie développe la papeterie premium, validant l'acceptation par les consommateurs des carnets sans bois.

L'Amérique du Nord est la géographie à la croissance la plus rapide, avec un TCAC de 7,74 % jusqu'en 2031. Les achats ESG des entreprises, couplés à la législation fédérale et étatique restreignant le polystyrène et les PFAS, accélèrent les changements de substrats dans la restauration rapide et les enveloppes mailers de détail. La capacité d'extrusion locale reste modeste ; les fournisseurs asiatiques répondent donc à la demande initiale, mais plusieurs transformateurs américains annoncent des retrofits pour produire des feuilles de calcaire couché localement.

L'Europe bénéficie du règlement PPWR et des systèmes de responsabilité élargie des producteurs (REP) de longue date qui récompensent les emballages recyclables. L'Allemagne et les pays nordiques pilotent la collecte en boucle fermée pour les gobelets à café en papier minéral, tandis que la France impose un étiquetage de traçabilité que les substrats en papier de pierre accommodent via des filigranes numériques. L'expansion de la ligne de carton d'emballage d'Oulu de Stora Enso pour 1 milliard USD signale l'intention de la région de renforcer l'approvisionnement en matériaux renouvelables.

Paysage concurrentiel

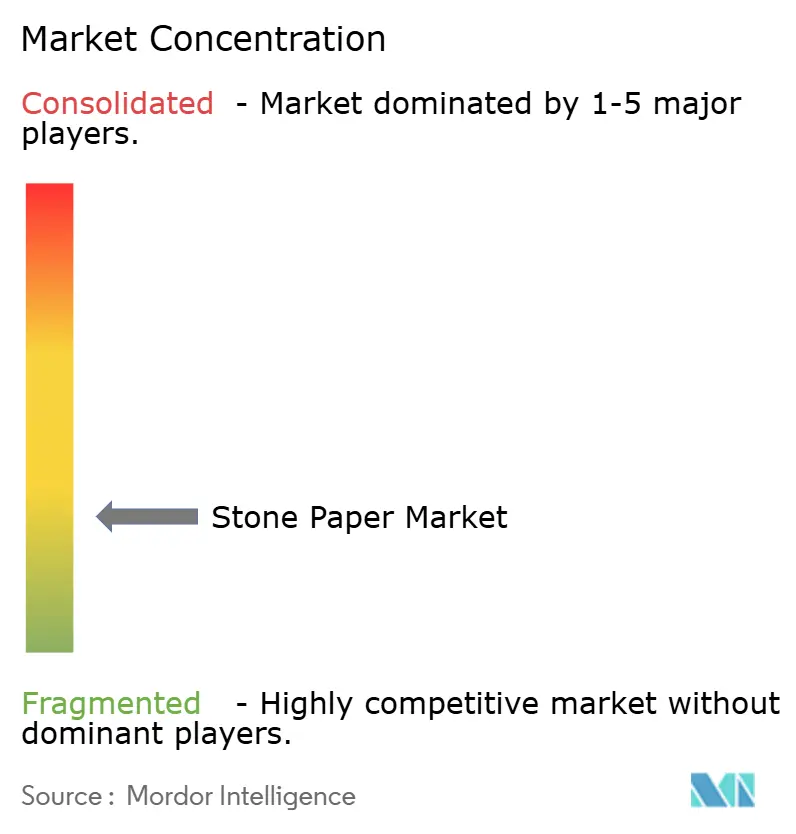

Le marché du papier de pierre reste fragmenté, avec des spécialistes régionaux dominant l'offre. Les leaders technologiques tels que TBM exploitent la propriété intellectuelle LIMEX et l'intégration verticale de la carrière au compoundage pour sécuriser des avantages de coût unitaire. Les entreprises taïwanaises et chinoises répliquent à moindre coût en capital, intensifiant la concurrence par les prix dans les grades de commodité. Les producteurs européens, dont STP Stone Paper, se différencient par des couchages sans solvant et une traçabilité alignée sur les normes FSC.

Les mouvements stratégiques mettent l'accent sur les synergies d'échelle ; plusieurs acteurs d'Asie-Pacifique acquièrent des participations dans des transformateurs en aval pour sécuriser les débouchés et accélérer les essais d'application. Les dépôts de brevets augmentent pour les constructions mono-matériau et pour contact alimentaire, soulignant une innovation incrémentale plutôt que disruptive. Des alliances intersectorielles émergent : des développeurs d'isolation de tuyaux au Japon ont déployé des enveloppes LIMEX pour réduire le temps d'installation tout en améliorant la protection contre l'humidité.

La robustesse de la chaîne d'approvisionnement devient un facteur de différenciation alors que la volatilité du HDPE et du fret persiste. L'extraction intégrée de calcaire offre une isolation tarifaire, tandis que les transformateurs non intégrés concluent des contrats à long terme avec des carrières pour sécuriser les matières premières. Les plateformes de divulgation environnementale telles que ScopeX de TBM ajoutent des flux de revenus de services et ancrent les fournisseurs plus profondément dans les programmes de durabilité des clients.

Leaders du secteur du papier de pierre

Stone Paper Printing & Packaging India LLP

AM Packaging Co. Ltd.

Karst Stone Paper

TBM Co., Ltd.

Etched Stone Paper (UK)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mai 2025 : le granulé LIMEX de TBM adopté par BioTech Vietnam pour des sachets de recharge de détergent, réduisant les plastiques pétroliers tout en maintenant la parité de prix.

- Mai 2025 : Shinto Tsushin et Shinryo Reihatsu ont lancé des extérieurs d'isolation de tuyaux à base de LIMEX avec une résistance améliorée et des économies de CO2.

- Avril 2025 : TBM a lancé la formation GX Skills liée au service de suivi CO2 ScopeX, élargissant ses solutions de durabilité.

- Mars 2025 : la ligne de carton d'emballage d'Oulu de Stora Enso a commencé sa montée en puissance, renforçant l'approvisionnement européen en substrats renouvelables.

- Février 2025 : le règlement de l'UE sur les emballages et les déchets d'emballages est entré en vigueur, imposant la recyclabilité d'ici 2030 et interdisant les PFAS dans les emballages alimentaires à partir d'août 2026.

Périmètre du rapport mondial sur le marché du papier de pierre

L'étude suit la demande de papier de pierre proposée par divers fournisseurs opérant sur le marché. Le prix des matières premières, ainsi que les tendances de consommation, d'importation et d'exportation et les prix moyens, sont pris en compte pour calculer le chiffre d'affaires du marché.

Le marché est segmenté par type (papier minéral riche double couche (RPD) et carton minéral riche double couche (RBD)), par application (emballage, impression, décoration, industriel et commercial), par géographie (Amérique du Nord, Europe, Asie-Pacifique, Amérique latine, Moyen-Orient et Afrique). Les tailles et prévisions du marché sont fournies en termes de valeur (USD) pour tous les segments ci-dessus.

| Papier minéral riche double couche (RPD) |

| Carton minéral riche double couche (RBD) |

| Papier synthétique non couché (SPN) |

| Carton thermoformable en pierre (ST) |

| Emballage |

| Impression et édition |

| Décoration et arts graphiques |

| Étiquettes et balises industrielles |

| Papeterie et carnets commerciaux |

| Alimentation et boissons |

| Commerce de détail et commerce électronique |

| Biens de consommation (FMCG) |

| Industrie et logistique |

| Éducation et fournitures de bureau |

| Hôtellerie et événementiel |

| Feuilles |

| Rouleaux |

| Papeterie finie (carnets, journaux intimes, etc.) |

| Films souples et sacs |

| Cartons et boîtes |

| Composite calcaire à base de HDPE |

| Composite calcaire hybride bio-PE / PLA |

| Grade LIMEX recyclé |

| Carbonate de calcium sans additifs (> 90 %) |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Australie et Nouvelle-Zélande | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Émirats arabes unis |

| Arabie saoudite | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigéria | ||

| Égypte | ||

| Reste de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Par type | Papier minéral riche double couche (RPD) | ||

| Carton minéral riche double couche (RBD) | |||

| Papier synthétique non couché (SPN) | |||

| Carton thermoformable en pierre (ST) | |||

| Par application | Emballage | ||

| Impression et édition | |||

| Décoration et arts graphiques | |||

| Étiquettes et balises industrielles | |||

| Papeterie et carnets commerciaux | |||

| Par secteur d'utilisation finale | Alimentation et boissons | ||

| Commerce de détail et commerce électronique | |||

| Biens de consommation (FMCG) | |||

| Industrie et logistique | |||

| Éducation et fournitures de bureau | |||

| Hôtellerie et événementiel | |||

| Par forme de produit | Feuilles | ||

| Rouleaux | |||

| Papeterie finie (carnets, journaux intimes, etc.) | |||

| Films souples et sacs | |||

| Cartons et boîtes | |||

| Par composition en matières premières / liants | Composite calcaire à base de HDPE | ||

| Composite calcaire hybride bio-PE / PLA | |||

| Grade LIMEX recyclé | |||

| Carbonate de calcium sans additifs (> 90 %) | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Europe | Allemagne | ||

| Royaume-Uni | |||

| France | |||

| Italie | |||

| Espagne | |||

| Russie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Inde | |||

| Japon | |||

| Corée du Sud | |||

| Australie et Nouvelle-Zélande | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Émirats arabes unis | |

| Arabie saoudite | |||

| Turquie | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Nigéria | |||

| Égypte | |||

| Reste de l'Afrique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché du papier de pierre ?

Le marché du papier de pierre est évalué à 1,06 milliard USD en 2026 et devrait atteindre 1,34 milliard USD d'ici 2031.

Quelle région est en tête du marché du papier de pierre ?

L'Asie-Pacifique détient 39,89 % des revenus mondiaux, soutenue par d'abondantes réserves de calcaire et des clusters de fabrication établis.

Pourquoi le marché du papier de pierre croît-il en Amérique du Nord ?

Les engagements de durabilité des entreprises et les interdictions étatiques sur les plastiques à usage unique stimulent un TCAC de 7,74 % en Amérique du Nord jusqu'en 2031.

Quel type de produit détient la plus grande part ?

Le papier minéral riche double couche représente 39,67 % des revenus mondiaux et affiche un TCAC de 8,03 % jusqu'en 2031.

Quel est le principal frein limitant une adoption plus rapide ?

L'absence de systèmes dédiés de recyclage post-consommation réduit la circularité et ralentit l'acceptation dans les applications axées sur la durabilité.

Dernière mise à jour de la page le: