Taille et Part du Marché du Papier Kraft pour Sacs

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

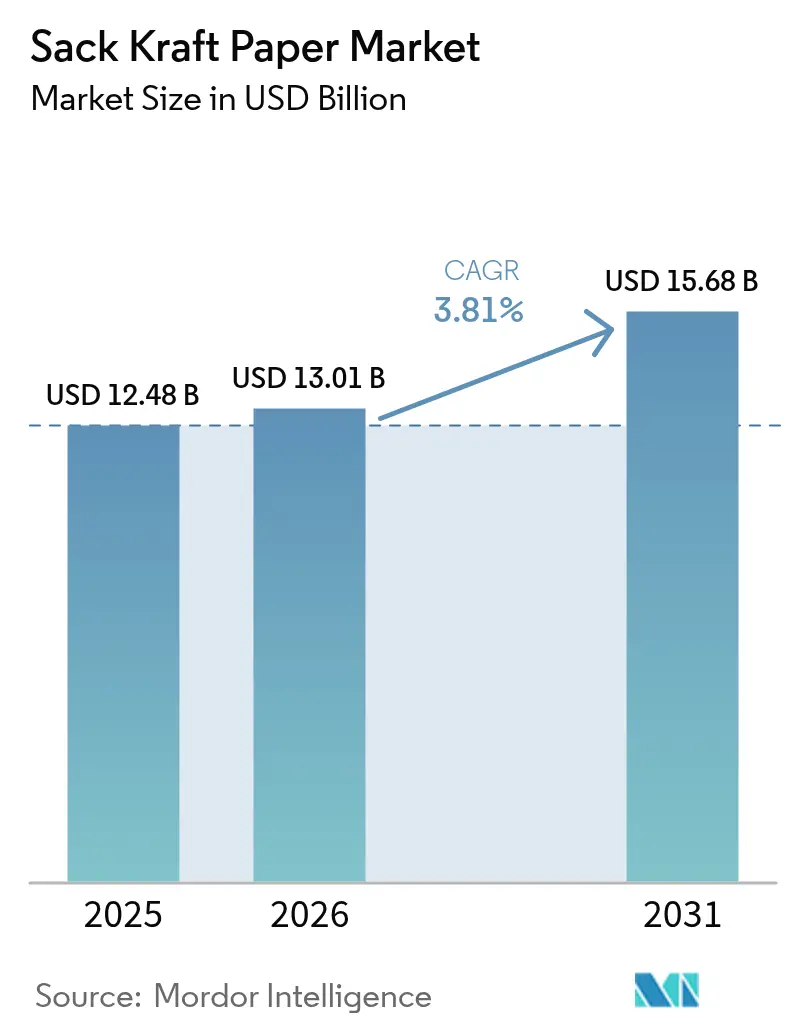

| Taille du Marché (2026) | 13.01 Milliards de dollars |

| Taille du Marché (2031) | 15.68 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 3.81% CAGR |

| Marché à la Croissance la Plus Rapide | Afrique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché du Papier Kraft pour Sacs par Mordor Intelligence

La taille du marché du papier kraft pour sacs était évaluée à 12,48 milliards USD en 2025 et devrait croître de 13,01 milliards USD en 2026 pour atteindre 15,68 milliards USD d'ici 2031, à un CAGR de 3,81 % durant la période 2026-2031. Le chiffre global stable dissimule une transformation structurelle, car la législation sur l'interdiction des plastiques, les mécanismes d'ajustement carbone aux frontières et les chaînes d'approvisionnement numérisées accélèrent la substitution des sacs en vrac en polypropylène tissé par des sacs en papier multicouches recyclables dans la manutention du ciment, des ingrédients alimentaires et des minéraux. Les producteurs intégrés modernisent leurs usines avec des lignes de revêtement barrière et de transformation compatibles RFID pour sécuriser des contrats premium, tandis que les transformateurs s'empressent d'installer des équipements de formage-remplissage-scellage (FFS) qui doublent les vitesses d'ensachage et réduisent les coûts de main-d'œuvre d'un tiers. La volatilité des matières premières dans la pâte vierge et les vieux cartons ondulés continue de comprimer les marges, mais l'intégration verticale et les contrats de fibres à long terme atténuent les fluctuations de prix. Les papiers extensibles monocouches légers, soutenus par la nécessité de réduire les émissions de fret, deviennent le format de choix pour les applications de ciment et d'engrais de 25 à 50 kilogrammes. Les conceptions prêtes à l'automatisation et recyclables en bordure de trottoir soutiennent la demande future, positionnant le marché du papier kraft pour sacs comme un bénéficiaire stratégique des politiques d'économie circulaire dans le monde entier.

Points Clés du Rapport

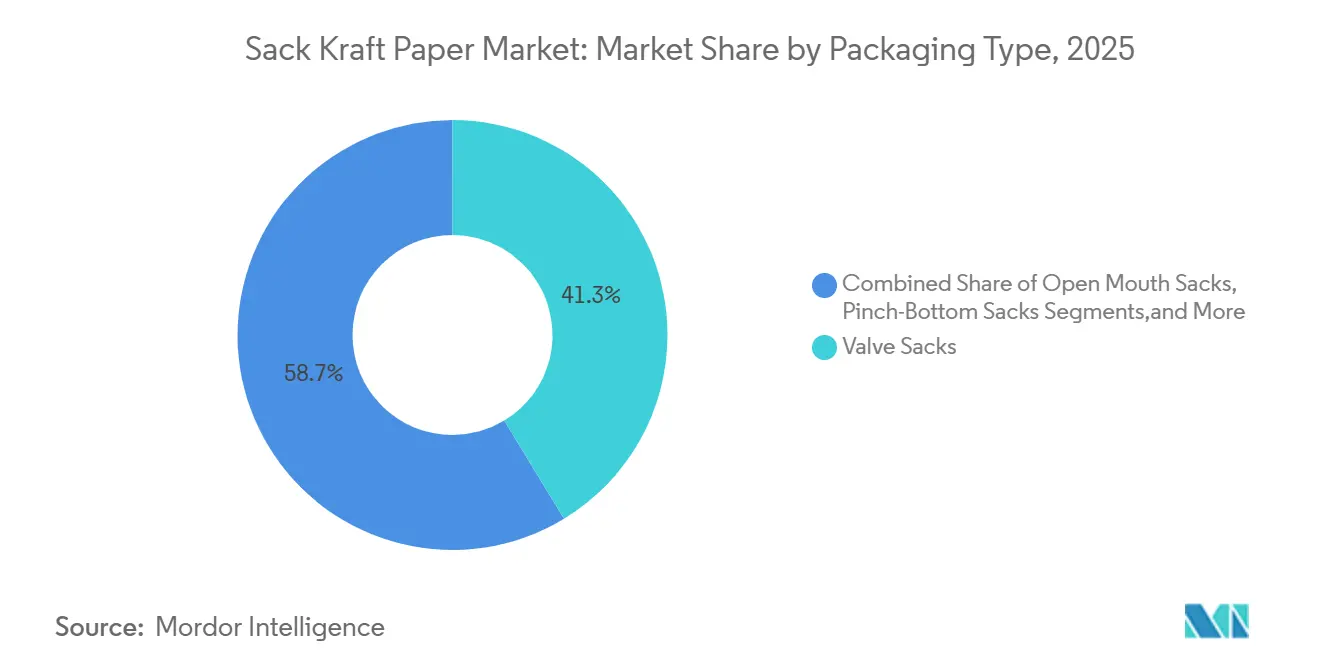

- Par type d'emballage, les sacs à valve ont dominé avec 41,32 % de la part du marché du papier kraft pour sacs en 2025. Les sacs à former-remplir-sceller devraient se développer à un CAGR de 4,78 % jusqu'en 2031.

- Par utilisateur final, le segment des matériaux de construction et du ciment représentait 44,43 % de la taille du marché du papier kraft pour sacs en 2025, tandis que les minéraux et pigments progressent à un CAGR de 4,83 % jusqu'en 2031.

- Par grade, le kraft couché et barrière a capturé 37,21 % de la part du marché du papier kraft pour sacs en 2025 et affiche le CAGR prévisionnel le plus élevé de 4,69 % jusqu'en 2031.

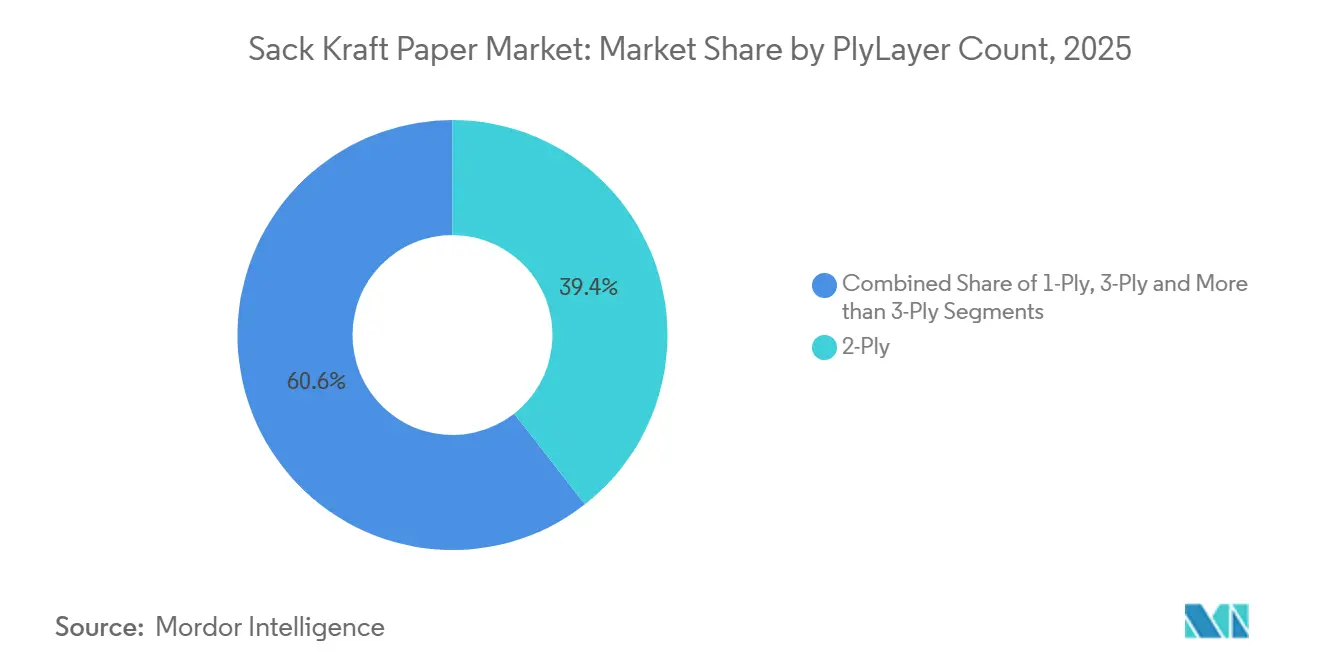

- Par nombre de plis, les sacs à deux plis détenaient 39,43 % de la part du marché du papier kraft pour sacs en 2025, tandis que les conceptions monocouches enregistrent le CAGR le plus rapide de 4,62 % entre 2026 et 2031.

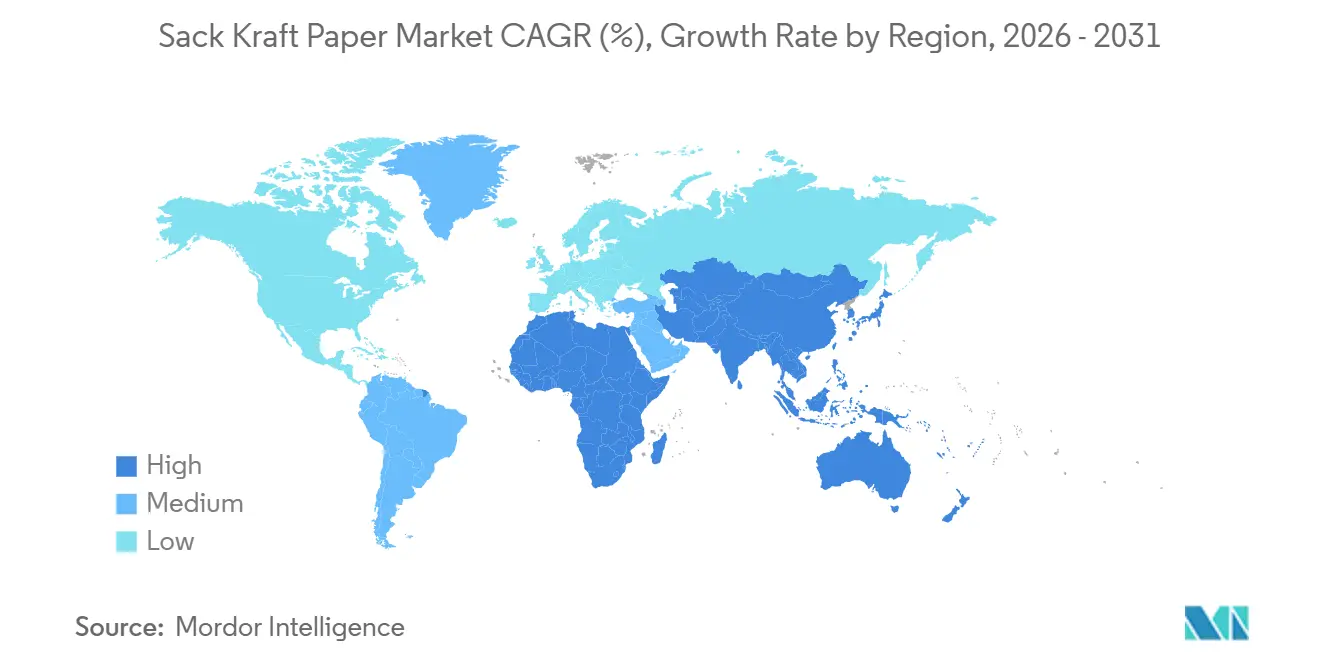

- Par géographie, l'Asie-Pacifique a contribué à 32,54 % des revenus mondiaux en 2025, mais l'Afrique représente l'expansion régionale la plus rapide avec un CAGR de 4,77 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Perspectives du Marché Mondial du Papier Kraft pour Sacs

Analyse de l'Impact des Moteurs*

| Moteur | ( ~ ) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Législation sur l'Interdiction des Plastiques Accélérant la Substitution par le Papier | +1.2% | Europe, Amérique du Nord, Asie-Pacifique (Inde, Chine villes côtières) | Court terme (≤ 2 ans) |

| Décarbonisation du Secteur Cimentier Favorisant les Sacs Recyclables | +0.9% | Mondial, avec concentration en Europe et en Inde | Moyen terme (2-4 ans) |

| Adoption du Commerce Électronique des Expéditeurs Lourds Recyclables en Bordure de Trottoir | +0.7% | Amérique du Nord, Europe, centres urbains d'Asie-Pacifique | Moyen terme (2-4 ans) |

| Ingrédients Alimentaires en Vrac de Qualité Alimentaire Migrant vers des Sacs en Papier Certifiés | +0.5% | Mondial, porté par l'Amérique du Nord et l'Europe | Moyen terme (2-4 ans) |

| Papiers pour Sacs Identifiables par Radiofréquence Simplifiant l'Automatisation des Entrepôts | +0.4% | Amérique du Nord, Europe, pôles logistiques d'Asie-Pacifique | Long terme (≥ 4 ans) |

| Mécanismes d'Ajustement Carbone aux Frontières Stimulant la Demande de l'UE pour des Papiers à Sacs à Faibles Émissions | +0.3% | Europe, répercussions sur l'Amérique du Nord et certains exportateurs d'Asie-Pacifique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Législation sur l'Interdiction des Plastiques Accélérant la Substitution par le Papier

Les interdictions des plastiques à usage unique compriment le cycle de remplacement du polypropylène tissé dans l'emballage en vrac. L'élan législatif contre les plastiques à usage unique comprime le calendrier de substitution des sacs en polypropylène tissé dans les applications d'emballage en vrac. Le Règlement de l'Union Européenne sur les Emballages et les Déchets d'Emballages, finalisé en 2024, impose que 65 % des matériaux d'emballage soient recyclables d'ici 2030 et interdit purement et simplement les plastiques oxo-dégradables, obligeant les distributeurs de ciment et d'engrais à passer aux sacs kraft multicouches qui sont éligibles aux filières de recyclage du papier municipal.[1]Parlement Européen, "Règlement (UE) 2024/1234 sur les Emballages et les Déchets d'Emballages," europarl.europa.eu Au Royaume-Uni, le régime de Responsabilité Élargie des Producteurs a imposé une taxe de 200 GBP par tonne sur les emballages non recyclables en 2025, augmentant le coût rendu des conteneurs intermédiaires pour vrac en polypropylène de 18 à 22 % et orientant les achats vers des alternatives en papier qui évitent la surtaxe.[2]Gouvernement du Royaume-Uni, "Responsabilité Élargie des Producteurs pour les Emballages," gov.uk Ce moteur exerce le plus grand effet positif sur le marché du papier kraft pour sacs car la conformité est obligatoire et immédiate.

Décarbonisation du Secteur Cimentier Favorisant les Sacs Recyclables

Les producteurs mondiaux de ciment intègrent les émissions d'emballage du Scope 3 dans leurs feuilles de route vers la neutralité carbone. Une évaluation du cycle de vie réalisée en 2025 a vérifié que les sacs kraft offrent 60 % de CO₂ en moins que les équivalents en polypropylène lorsque le recyclage en fin de vie est pris en compte. Les projets phares comprennent le SolmixBag de Mondi et Cemex, un sac kraft monocouche soluble déjà commercialisé en Espagne, et l'engagement d'UltraTech Cement de faire passer 30 % de son portefeuille de vente au détail indien au kraft recyclé d'ici 2027.[3]Mondi, "SolmixBag Sac à Valve en Papier Kraft 100 %," mondigroup.com Des projets pilotes de construction circulaire européens expérimentent des systèmes de consigne pour les sacs kraft réutilisables, récompensant les entrepreneurs qui récupèrent les sacs vides. Étant donné que le ciment représentait plus des deux cinquièmes de la demande de 2025, les choix de décarbonisation de ce secteur recalibrent significativement la trajectoire du marché du papier kraft pour sacs à moyen terme.

Adoption du Commerce Électronique des Expéditeurs Lourds Recyclables en Bordure de Trottoir

L'expédition directe aux consommateurs d'aliments pour animaux, de produits secs de base et de détergents fait croître les volumes d'expéditeurs en kraft extensible qui réussissent les audits de recyclage en flux unique. Les nouvelles conceptions à grammage de 70 livres résistent aux tests de chute de 1,2 mètre, remplaçant les enveloppes à bulles en plastique tout en satisfaisant les attentes des consommateurs lors du déballage. Les géants de la logistique intègrent des systèmes de papier FFS sur les lignes d'emballage, réduisant les coûts de main-d'œuvre d'un quart et augmentant le débit, ce qui encourage davantage les e-commerçants à choisir le papier. Les expéditeurs de marque imprimés en ligne avec des encres à base d'eau améliorent également l'engagement des clients sans sacrifier la recyclabilité. Ces avantages opérationnels et de marque combinés soutiennent l'augmentation de 0,7 % du CAGR prévisionnel.

Ingrédients Alimentaires en Vrac de Qualité Alimentaire Migrant vers des Sacs en Papier Certifiés

Les régulateurs scrutent désormais les substances PFAS et les revêtements résistants aux graisses, poussant les transformateurs alimentaires vers des sacs kraft conformes à la FDA, enduits de dimère d'alkylcétène ou de cire. Les innovations en matière de barrière atteignent une transmission d'oxygène inférieure à 5 cm³/m²/24 h, offrant aux produits sensibles à l'humidité une durée de conservation équivalente à celle des sacs doublés de polyéthylène tout en conservant la recyclabilité. Les audits de certification dans le cadre de la FSSC 22000 ont augmenté, et les appels d'offres de produits de base de l'USDA spécifient le kraft naturel pour les céréales, verrouillant la demande institutionnelle. Bien que l'impact soit moindre que les moteurs liés à l'interdiction des plastiques et au ciment, il ajoute tout de même 0,5 % au CAGR projeté et élargit le marché du papier kraft pour sacs vers des circuits alimentaires à plus haute valeur ajoutée.

Analyse de l'Impact des Freins*

| Frein | ( ~ ) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Pénétration des Conteneurs Intermédiaires pour Vrac en PP Tissé dans l'Emballage en Vrac | -0.6% | Mondial, concentré en Asie-Pacifique et au Moyen-Orient | Court terme (≤ 2 ans) |

| Volatilité des Prix de la Fibre Vierge et des Vieux Cartons Ondulés | -0.5% | Mondial, aiguë en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Émergence de Films d'Emballage en Vrac à Base de Fibres Solubles Érodant les Applications de Niche | -0.2% | Segments de niche en Europe et en Amérique du Nord | Long terme (≥ 4 ans) |

| Déficit Régional d'Accès aux Énergies Renouvelables Limitant les Certifications Vertes des Usines | -0.3% | Amérique du Sud, Afrique, Asie du Sud-Est | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Pénétration des Conteneurs Intermédiaires pour Vrac en PP Tissé dans l'Emballage en Vrac

Les conteneurs intermédiaires pour vrac conducteurs et antistatiques répondent à des besoins de sécurité et de réutilisabilité que le kraft ne peut pas satisfaire dans les produits chimiques et les poudres inflammables. Les conteneurs intermédiaires pour vrac de type C coûtent entre 8 et 12 USD chacun contre 15 à 20 USD pour un kraft multicouche équivalent avec doublures antistatiques, un écart amplifié par leur capacité à effectuer 5 à 10 cycles d'expédition. Les chaînes d'approvisionnement en circuit fermé dans les résines plastiques, les concentrés minéraux et les pièces automobiles continuent donc de spécifier le polypropylène, exerçant un frein de −0,6 % sur le marché du papier kraft pour sacs.

Volatilité des Prix de la Fibre Vierge et des Vieux Cartons Ondulés

Les prix des vieux cartons ondulés ont oscillé entre 50 et 150 USD par tonne durant 2024-2025, et la pâte kraft de résineux a grimpé de près de 30 % en raison des perturbations liées aux incendies de forêt et aux conversions d'usines. Les transformateurs non intégrés font face à des fluctuations de coûts trimestrielles de 8 à 15 % qu'ils ne peuvent pas répercuter entièrement sur des contrats à prix fixe, comprimant les marges et retardant les investissements en capital. Cette volatilité explique un frein de −0,5 % sur le CAGR prévisionnel et soutient la tendance à l'intégration en amont de la pâte par les grands acteurs.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type d'Emballage : L'Automatisation Stimule l'Adoption des Sacs à Former-Remplir-Sceller

Les sacs à former-remplir-sceller représentaient une proportion significative de la taille du marché du papier kraft pour sacs et affichent un CAGR de 4,78 % car les lignes automatisées remplissent jusqu'à 1 800 unités par heure, soit deux fois la vitesse des systèmes à valve. Les producteurs de ciment et de produits chimiques adoptent le FFS pour réduire la main-d'œuvre de couture de 30 à 40 % et améliorer la précision d'ensachage, tandis que les papiers compatibles FFS avec un coefficient de frottement contrôlé maintiennent l'intégrité du scellage. Les sacs à valve, détenant 41,32 % de part en 2025, restent indispensables là où le contrôle des poussières et le remplissage pneumatique traditionnel dominent. Les formats à bouche ouverte et à fond pincé occupent des niches dans les applications alimentaires et semencières qui nécessitent une détection des métaux ou un affichage vertical en rayon. L'Asie-Pacifique stimule les investissements FFS à mesure que la hausse des salaires réduit l'écart de coût par rapport à l'automatisation, et l'Amérique du Nord est en tête pour les sacs FFS intégrant des puces RFID qui s'interfacent avec les logiciels de gestion d'entrepôt. Dans l'ensemble, le passage continu vers des usines d'emballage automatisées à grande vitesse soutient une demande soutenue dans tous les types d'emballage au sein du marché du papier kraft pour sacs.

Les conceptions FFS de deuxième génération intègrent désormais l'insertion de puces RFID en ligne, l'impression de données variables et la robotique de palettisation. Les transformateurs commercialisent des lignes clés en main qui promettent une précision d'inventaire supérieure à 99 %, une proposition de valeur qui l'emporte sur l'investissement initial en capital. Pendant ce temps, les usines européennes calibrent la formation du papier pour s'adapter au scellage par ultrasons exigé par les substrats en kraft recyclé. Bien que les sacs à valve dominent dans les environnements cimentiers poussiéreux, les systèmes FFS s'infiltrent dans les installations d'engrais, d'aliments pour animaux et de pigments en raison d'une meilleure hygiène de remplissage. La bataille concurrentielle se concentre donc sur les spécifications des matériaux et la compatibilité des machines, faisant du type d'emballage un vecteur de croissance décisif pour le marché du papier kraft pour sacs.

Par Grade : Les Revêtements Barrière Ouvrent des Applications Alimentaires et Spécialisées

Le kraft couché et barrière détenait 37,21 % de la part du marché du papier kraft pour sacs en 2025 et affiche le CAGR le plus rapide de 4,69 %, reflétant la migration des clients des sacs doublés de plastique vers des papiers entièrement recyclables avec des barrières à l'humidité et à l'oxygène. Les revêtements biosourcés atteignent une transmission de vapeur d'eau inférieure à 10 g/m²/24 h, ouvrant des applications dans le café en vrac, la farine et le sucre sans compromettre la recyclabilité. Le kraft standard reste le cheval de bataille pour le ciment et les minéraux car la résistance à la traction et l'imprimabilité priment sur les performances de barrière, bien que sa croissance soit plus modérée. Les grades semi-extensibles et extensibles servent les abrasifs et les engrais à granulométrie irrégulière, avec un allongement à la rupture de 6 à 8 % empêchant la déchirure lors de la manutention. Les pré-revêtements en nanofibres et les barrières de dispersion en ligne permettent désormais à des jauges plus minces de réussir les tests de chute de 50 kilogrammes, soutenant les objectifs d'allègement imposés par les protocoles d'évaluation carbone.

L'investissement dans des lignes de revêtement barrière en une seule étape réduit les coûts de conversion jusqu'à 18 % par rapport à la stratification hors ligne, rendant les performances premium accessibles aux utilisateurs de volume moyen. Les torréfacteurs de café européens et les négociants en épices asiatiques spécifient de plus en plus des barrières à l'oxygène à base minérale qui évitent la chimie PFAS. Des sous-grades spéciaux tels que le kraft crêpé ou résistant à l'humidité répondent aux exigences de rembourrage et de stockage en extérieur, complétant un spectre de produits diversifié. Cette diversité garantit que chaque niveau de performance trouve une base de clientèle stable, renforçant la profondeur au niveau des grades dans le marché du papier kraft pour sacs.

Par Nombre de Plis et de Couches : L'Allègement Favorise les Conceptions Monocouches

Les sacs à deux plis détenaient 39,43 % de la part du marché du papier kraft pour sacs en 2025, mais les formats monocouches se développent à un CAGR de 4,62 % car les papiers extensibles à haute résistance réduisent l'utilisation des matériaux d'un cinquième et les coûts de fret de 15 à 18 %. L'orientation optimisée des fibres et le calandrage offrent une résistance à l'éclatement comparable aux constructions à deux plis traditionnelles, et les tarifs carbone européens récompensent désormais les emballages plus légers. Les conceptions à trois plis et plus survivent là où plusieurs cycles de manutention ou des charges de 100 kilogrammes exigent une redondance, typique dans les minéraux d'exportation ou le fret maritime. Les stratégies d'allègement résonnent le plus dans le ciment, où chaque kilogramme économisé réduit les émissions de transport comptabilisées dans les déclarations du Scope 3.

Les évaluations globales des coûts révèlent que les sacs plus légers libèrent la charge utile des remorques pour des unités remplies supplémentaires, améliorant l'économie logistique pour les livraisons longue distance. Pourtant, dans certaines parties de l'Asie-Pacifique, les acheteurs assimilent encore l'épaisseur du papier à la durabilité, ralentissant la conversion. Les usines associent donc des fiches techniques à la formation des clients pour illustrer l'équivalence des tests de chute. À mesure que l'accès à l'électricité renouvelable se développe dans les usines d'Amérique latine et d'Afrique, la production monocouche se généralisera probablement, faisant de l'ingénierie des plis un levier concurrentiel central dans le marché du papier kraft pour sacs.

Par Industrie Utilisatrice Finale : Les Minéraux et Pigments Mènent la Trajectoire de Croissance

Le secteur des matériaux de construction et du ciment a consommé 44,43 % de la taille du marché du papier kraft pour sacs en 2025, ancré par les projets d'infrastructure en Inde, en Chine et en Afrique. Cependant, les minéraux et pigments affichent le CAGR le plus élevé de 4,83 %, catalysé par des sacs compatibles RFID qui rationalisent l'automatisation des entrepôts et se conforment à la traçabilité des matières dangereuses. Les fournisseurs d'ingrédients alimentaires et de boissons accélèrent leur passage aux sacs en papier certifiés FSC à mesure que les détaillants exigent des chaînes d'approvisionnement sans plastique. Les produits chimiques et les engrais restent substantiels, avec des sacs à valve protégeant le contrôle des poussières lors du remplissage pneumatique. L'agriculture et l'alimentation animale utilisent des sacs à bouche ouverte pour la compatibilité avec la détection des métaux et la manutention ergonomique à la ferme.

La diversification des utilisateurs finaux amortit les fluctuations cycliques dans tout secteur unique. Les sacs intelligents étiquetés RFID débloquent des gains d'efficacité pour la logistique du dioxyde de titane et du carbonate de calcium, tandis que les concepts de papier soluble séduisent les chantiers de construction urbains visant à éliminer les déchets d'emballage. Collectivement, ces dynamiques renforcent une tendance équilibrée mais ascendante dans tous les secteurs, soulignant les moteurs de demande granulaires au sein du marché du papier kraft pour sacs.

Analyse Géographique

L'Asie-Pacifique a ancré 32,54 % des revenus mondiaux de 2025 grâce à la consommation de ciment en Chine et aux besoins d'emballage agricole de l'Inde. Pourtant, la modération des infrastructures et l'application inégale des interdictions de plastiques tempèrent la croissance à court terme. La hausse des coûts de main-d'œuvre pousse les transformateurs vers l'automatisation FFS, stimulant la demande de grades extensibles à haute performance. Les ajouts de capacité au Vietnam et en Indonésie reflètent la stratégie des propriétaires d'usines de desservir les corridors de croissance d'Asie du Sud-Est et de se prémunir contre les restrictions d'importation chinoises. La volatilité des devises et la dépendance à la pâte importée maintiennent cependant les structures de coûts exposées.

L'Afrique est la région à la croissance la plus rapide avec un CAGR de 4,77 %, portée par le marché de l'emballage du Nigeria, qui passe de 2 milliards USD en 2024 à 3,5 milliards USD d'ici 2032. Les interdictions de plastiques au Nigeria et en Afrique du Sud, associées à une croissance annuelle du commerce électronique de 20 %, créent une demande de sacs à ciment et d'expéditeurs. Les contraintes d'approvisionnement persistent car moins de 40 % des usines régionales fonctionnent aux énergies renouvelables, limitant la certification FSC et l'accès au marché de l'UE. La Zone de Libre-Échange Continentale Africaine facilite les expéditions intra-régionales, encourageant les investissements de transformation localisés et la spécialisation régionale.

L'Europe et l'Amérique du Nord représentent une demande mature mais stable façonnée par la rénovation des infrastructures et les réglementations sur la durabilité. Les tarifs d'ajustement carbone aux frontières effectifs en 2026 incitent à la production nationale de papier à faibles émissions et pénalisent les importations des usines alimentées au charbon. Les perspectives de l'Amérique du Sud sont liées aux exportations agricoles ; les expansions de pâte brésilienne ajoutent une disponibilité régionale de fibres, tandis que les projets de construction andins utilisent davantage de sacs en papier à mesure que les gouvernements éliminent progressivement le plastique. Collectivement, ces nuances géographiques créent une mosaïque d'opportunités et de risques, soutenant l'expansion mondiale du marché du papier kraft pour sacs.

Paysage Concurrentiel

Les dix premiers fournisseurs contrôlent environ 55 à 60 % de la capacité mondiale, donnant lieu à un champ concurrentiel modérément concentré. Les groupes intégrés tels que Mondi, Smurfit WestRock et International Paper captent de la valeur de la pâte jusqu'à la transformation, amortissant les marges contre les fluctuations de la pâte et finançant des lignes de revêtement barrière à forte intensité de capital. Les acteurs régionaux survivent grâce à la rapidité de mise sur le marché, aux tirages d'impression personnalisés et aux grades spéciaux en petits lots que les géants mondiaux ne peuvent pas servir économiquement. Les mouvements stratégiques se concentrent sur les sacs intelligents compatibles RFID, les sacs à ciment hydrosolubles et les conceptions monocouches ultra-légères.

Les fusions se poursuivent : l'union de 2024 entre Smurfit Kappa et WestRock a créé un champion du chiffre d'affaires de 38,42 milliards USD, tandis que la cession d'actifs de pâte en cours d'International Paper pourrait remodeler l'approvisionnement en fibres marchandes. Les alliances d'équipements comptent également ; les transformateurs s'associent avec les équipementiers de lignes d'ensachage pour offrir aux clients des solutions groupées de matériaux et de machines qui verrouillent les volumes de papier. L'accès aux énergies renouvelables est devenu un facteur de différenciation concurrentielle, les usines fonctionnant à la biomasse ou à l'hydroélectricité se qualifiant pour des contrats européens premium. Celles qui dépendent du charbon font face à des marges réduites à mesure que la comptabilité carbone se resserre.

Les innovations en revêtement barrière des entreprises chimiques spécialisées démocratisent les performances, permettant aux transformateurs de taille moyenne de défier les titans intégrés dans les niches alimentaires. Dans le même temps, la hausse des prix des vieux cartons ondulés et de la pâte stimule l'intégration défensive par les grands acteurs du carton ondulé dans les grades pour sacs. L'adoption du numérique, la rigueur de la certification et les profils énergétiques des usines définissent collectivement les seuils de succès concurrentiel, maintenant une rivalité dynamique au sein du marché du papier kraft pour sacs.

Leaders du Secteur du Papier Kraft pour Sacs

Mondi plc

Smurfit Westrock plc

Segezha Group PJSC

International Paper Company

Billerud AB

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Janvier 2026 : Smurfit WestRock a commencé à consolider ses opérations européennes de kraft et de carton ondulé dans des usines à haute efficacité en Espagne, en France et en Italie.

- Décembre 2025 : Klabin a achevé une expansion à Monte Alegre ajoutant 150 000 tonnes de capacité de pâte kraft neutre en carbone au Brésil.

- Novembre 2025 : Stora Enso a fermé l'usine de Sunila en Finlande et a redirigé 120 millions EUR (135,6 millions USD) vers des améliorations de kraft spécialisé à Oulu.

- Octobre 2025 : SCG Packaging a acquis les actifs asiatiques de Visy pour 1,1 milliard USD afin d'accroître l'approvisionnement en kraft en Asie du Sud-Est.

Portée du Rapport sur le Marché Mondial du Papier Kraft pour Sacs

Le papier kraft pour sacs est un type de papier solide et durable spécialement fabriqué pour la confection de sacs industriels et commerciaux utilisés pour conditionner des matériaux en vrac. Il est produit à partir de pâte chimique (généralement de résineux) par le procédé kraft, qui lui confère une résistance élevée et une bonne résistance à la déchirure.

Le Rapport sur le Marché du Papier Kraft pour Sacs est Segmenté par Type d'Emballage (Sacs à Valve, Sacs à Bouche Ouverte, Sacs à Fond Pincé, Sacs à Former-Remplir-Sceller, Reste des Types d'Emballage), Grade (Kraft, Semi-Extensible, Extensible, Kraft Couché/Barrière, Reste des Grades), Nombre de Plis/Couches (1 Pli, 2 Plis, 3 Plis, Plus de 3 Plis), Industrie Utilisatrice Finale (Matériaux de Construction et Ciment, Ingrédients Alimentaires et Boissons, Produits Chimiques et Engrais, Agriculture et Alimentation Animale, Minéraux et Pigments), et Géographie (Amérique du Nord, Amérique du Sud, Europe, Asie-Pacifique, Moyen-Orient, Afrique). Les Prévisions du Marché sont Fournies en Termes de Valeur (USD).

| Sacs à Valve |

| Sacs à Bouche Ouverte |

| Sacs à Fond Pincé |

| Sacs à Former-Remplir-Sceller |

| Reste des Types d'Emballage |

| Kraft |

| Semi-Extensible |

| Extensible |

| Kraft Couché / Barrière |

| Reste des Grades |

| 1 Pli |

| 2 Plis |

| 3 Plis |

| Plus de 3 Plis |

| Matériaux de Construction et Ciment |

| Ingrédients Alimentaires et Boissons |

| Produits Chimiques et Engrais |

| Agriculture et Alimentation Animale |

| Minéraux et Pigments |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Royaume-Uni |

| Allemagne | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient | Arabie Saoudite |

| Émirats Arabes Unis | |

| Turquie | |

| Reste du Moyen-Orient | |

| Afrique | Afrique du Sud |

| Nigeria | |

| Reste de l'Afrique |

| Par Type d'Emballage | Sacs à Valve | |

| Sacs à Bouche Ouverte | ||

| Sacs à Fond Pincé | ||

| Sacs à Former-Remplir-Sceller | ||

| Reste des Types d'Emballage | ||

| Par Grade | Kraft | |

| Semi-Extensible | ||

| Extensible | ||

| Kraft Couché / Barrière | ||

| Reste des Grades | ||

| Par Nombre de Plis / Couches | 1 Pli | |

| 2 Plis | ||

| 3 Plis | ||

| Plus de 3 Plis | ||

| Par Industrie Utilisatrice Finale | Matériaux de Construction et Ciment | |

| Ingrédients Alimentaires et Boissons | ||

| Produits Chimiques et Engrais | ||

| Agriculture et Alimentation Animale | ||

| Minéraux et Pigments | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient | Arabie Saoudite | |

| Émirats Arabes Unis | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigeria | ||

| Reste de l'Afrique | ||

Questions Clés Répondues dans le Rapport

Quelle est la taille du marché du papier kraft pour sacs en 2026 ?

La taille du marché du papier kraft pour sacs est estimée à 13,01 milliards USD en 2026 avec un CAGR de 3,81 % jusqu'en 2031.

Quel type d'emballage connaît la croissance la plus rapide jusqu'en 2031 ?

Les sacs à former-remplir-sceller enregistrent le CAGR le plus rapide de 4,78 % à mesure que l'ensachage automatisé se répand dans le ciment, les produits chimiques et la logistique du commerce électronique.

Pourquoi les minéraux et pigments sont-ils importants pour la demande future ?

Les sacs kraft compatibles RFID répondent aux mandats de traçabilité, poussant l'emballage des minéraux et pigments à un CAGR de 4,83 %, le plus élevé parmi les utilisateurs finaux.

Quel rôle jouent les tarifs carbone aux frontières ?

Les mécanismes d'ajustement carbone aux frontières de l'UE favorisent le papier kraft domestique à faibles émissions, stimulant la production locale et reconfigurant les flux commerciaux mondiaux à partir de 2026.

Comment l'adoption des sacs monocouches impacte-t-elle la logistique ?

Les conceptions monocouches à haute résistance réduisent l'utilisation des matériaux jusqu'à 25 % et abaissent les coûts de fret de 15 à 18 %, améliorant l'économie globale de la chaîne d'approvisionnement.

Les fluctuations des prix des matières premières constituent-elles une menace à long terme ?

La volatilité de la pâte vierge et des vieux cartons ondulés freine actuellement la croissance, mais la propriété intégrée des usines et les contrats de fibres pluriannuels aident les producteurs à amortir les chocs de coûts.

Dernière mise à jour de la page le: