Taille et part du marché européen du papier

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

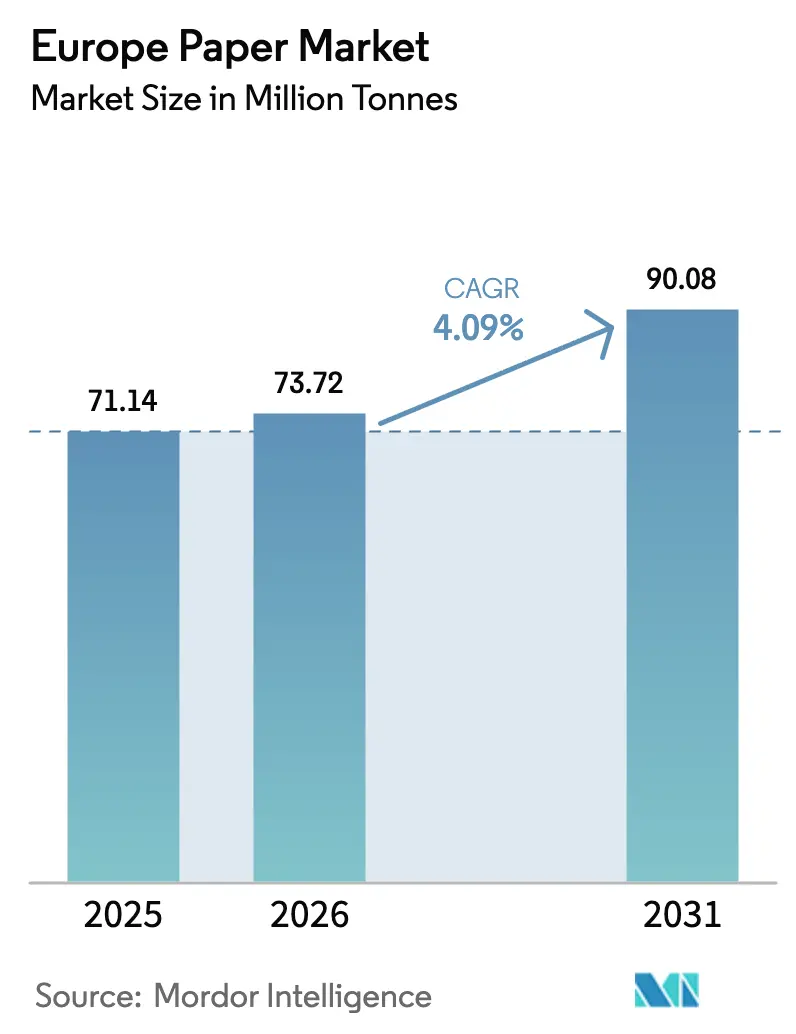

| Taille du marché de l'année de base (2025) | 71.14 Millions de tonnes |

| Volume du Marché (2026) | 73.72 Millions de tonnes |

| Volume du Marché (2031) | 90.08 Millions de tonnes |

| Taux de croissance (2026 - 2031) | 4.09% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché européen du papier par Mordor Intelligence

La taille du marché européen du papier devrait atteindre 71,14 millions de tonnes en 2025, 73,72 millions de tonnes en 2026, et 90,08 millions de tonnes d'ici 2031, avec un TCAC de 4,09 % de 2026 à 2031. L'accélération du virage vers les emballages à base de fibres, renforcée par le règlement de l'Union européenne sur les emballages et les déchets d'emballages, constitue le principal moteur structurel. La hausse des volumes du commerce électronique, l'extension des interdictions sur les plastiques à usage unique et un taux de recyclage déjà supérieur à 70 % renforcent la demande de carton ondulé, d'articles alimentaires en fibres moulées et de papiers spéciaux à revêtement barrière. Les conversions de capacité abandonnant le papier journal et les papiers non couchés sans bois continuent de resserrer l'offre dans les grades graphiques en déclin, tout en ajoutant simultanément de l'élan au carton ondulé et aux substrats spéciaux. La volatilité croissante des prix de l'énergie et les coûts élevés de la pâte à papier pèsent sur les marges, mais les usines qui investissent dans le désencrage, les systèmes d'eau en circuit fermé et la bioénergie restent relativement protégées. La fusion qui a créé Smurfit Westrock, ainsi que la modernisation en cours de Stora Enso et d'UPM, signalent une intégration plus poussée et des économies d'échelle tout au long de la chaîne d'approvisionnement.

Principaux enseignements du rapport

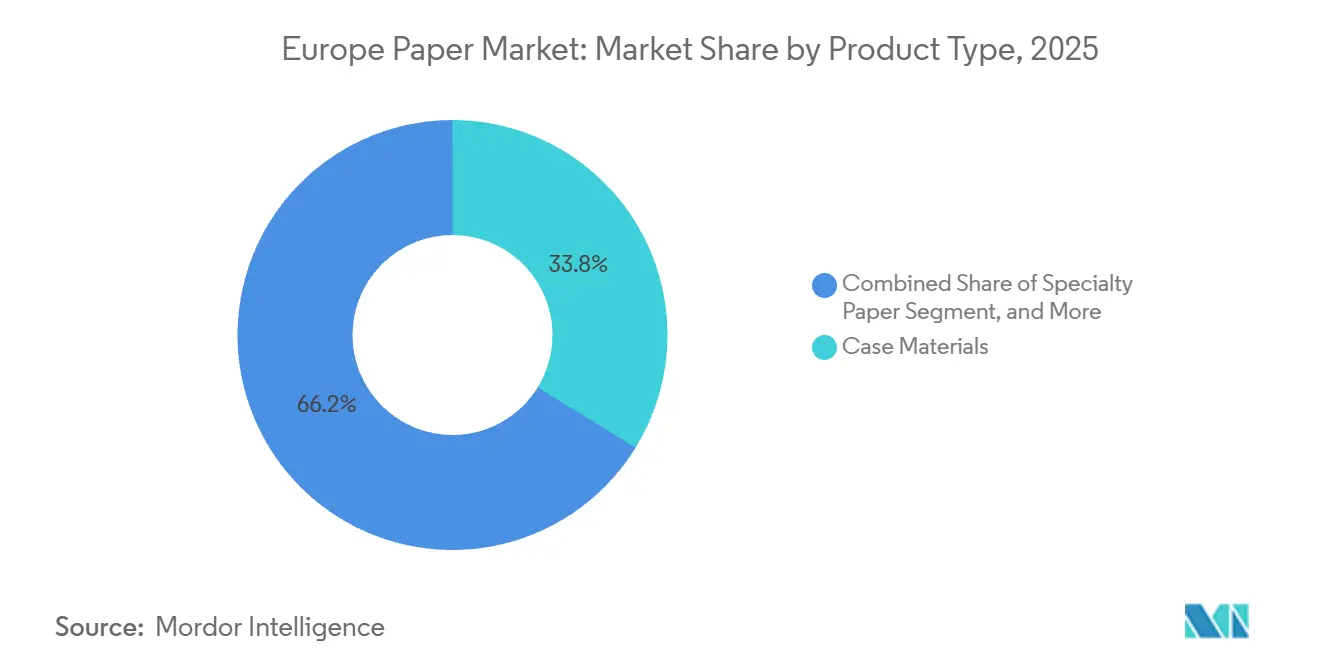

- Par type de produit, les matériaux d'emballage ont représenté 33,78 % du volume de 2025, tandis que les papiers spéciaux devraient enregistrer la croissance la plus rapide avec un TCAC de 5,16 % jusqu'en 2031.

- Par source de matière première, la fibre recyclée a représenté 60,32 % du volume en 2025, tandis que la fibre agro-résiduelle devrait se développer à un TCAC de 6,03 % jusqu'en 2031.

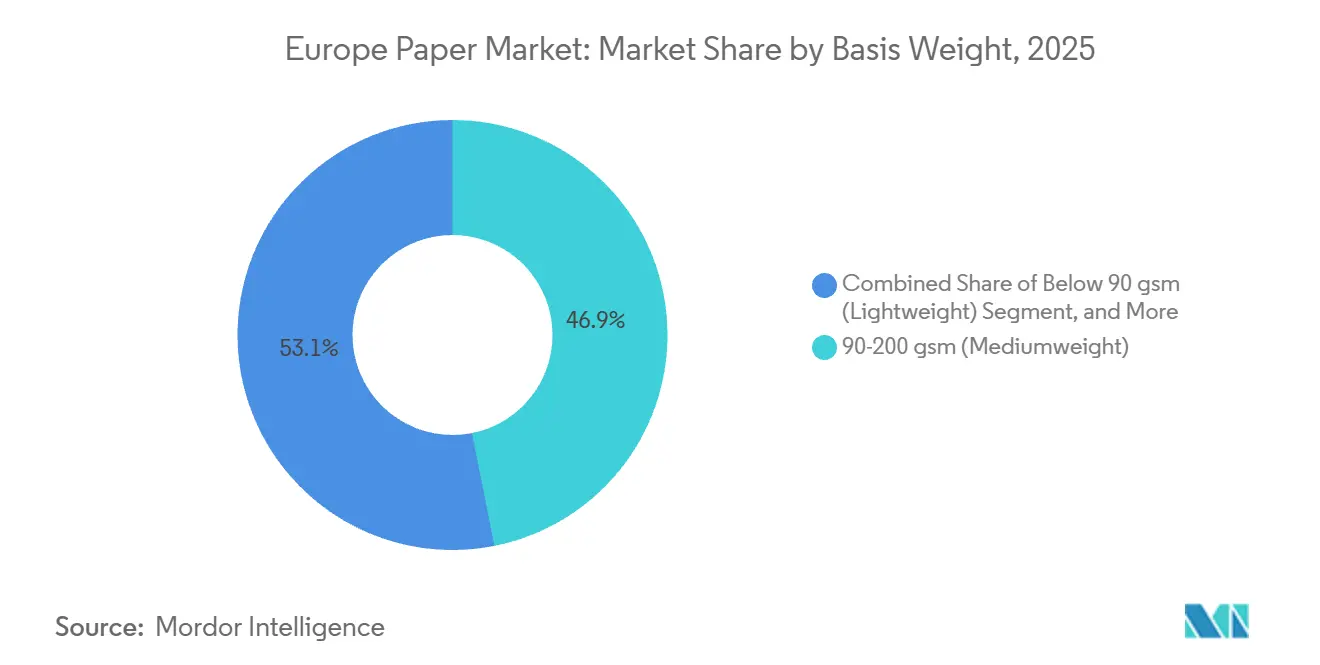

- Par grammage, le segment 90-200 g/m² a représenté 46,88 % du tonnage de 2025, et les grades inférieurs à 90 g/m² devraient afficher un TCAC de 5,67 % sur la période de prévision.

- Par utilisation finale, les applications d'emballage et industrielles ont représenté 40,12 % du volume en 2025, tandis que les articles jetables pour la restauration rapide devraient connaître la croissance la plus rapide avec un TCAC de 5,48 % jusqu'en 2031.

- Par pays, l'Allemagne a capté 24,12 % du tonnage régional en 2025, tandis que l'Espagne devrait enregistrer la plus forte expansion au niveau national avec un TCAC de 6,11 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché européen du papier

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Croissance de l'utilisation des emballages durables | +1.2% | Paneuropéen, avec une intensité en Allemagne, en France et aux Pays-Bas | Moyen terme (2 à 4 ans) |

| Expansion de la demande du commerce électronique et de la restauration rapide | +1.5% | Paneuropéen, concentré en Allemagne, au Royaume-Uni, en France et en Espagne | Court terme (≤ 2 ans) |

| Mandats de l'UE sur l'économie circulaire concernant les emballages en fibres | +0.9% | UE-27, avec une application plus stricte en Europe occidentale | Long terme (≥ 4 ans) |

| Hausse de la consommation de papier hygiénique après la COVID | +0.6% | Paneuropéen, avec une demande accrue en Europe du Sud | Moyen terme (2 à 4 ans) |

| Commercialisation des emballages en fibres moulées en 3D | +0.4% | Adoption précoce en Allemagne, aux Pays-Bas et en Scandinavie | Long terme (≥ 4 ans) |

| Adoption de l'impression numérique à jet d'encre sur carton ondulé à la demande | +0.3% | Centres logistiques en Allemagne, en Italie et en Espagne | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Croissance de l'utilisation des emballages durables

Les propriétaires de marques dans les biens de consommation à rotation rapide et le commerce électronique migrent vers des emballages en fibres entièrement recyclables pour se conformer à l'exigence de l'UE selon laquelle tous les emballages doivent être recyclables d'ici 2030. La loi allemande VerpackG attribue des frais de responsabilité élargie des producteurs moins élevés aux solutions en papier, orientant l'économie des achats vers le carton ondulé et les grades spéciaux certifiés recyclables.[1]Agence fédérale allemande de l'environnement, "Directives VerpackG," UBA.DE Le MailerBAG de Mondi, adopté par les principaux e-détaillants en 2024, illustre des substrats en papier conçus avec une chimie barrière à base d'eau qui rivalise avec les enveloppes en polyéthylène en termes de résistance à la déchirure.[2]Mondi, "Lancement du MailerBAG," MONDIGROUP.COM Les producteurs développent donc leurs actifs de désencrage, d'élimination des contaminants et de revêtement barrière, acceptant une intensité capitalistique plus élevée pour assurer leur compétitivité à long terme. Les usines qui bouclent la boucle avec les détaillants obtiennent un approvisionnement stable en fibres récupérées et un référencement préférentiel auprès des consommateurs soucieux de durabilité.

Expansion de la demande du commerce électronique et de la restauration rapide

Le commerce en ligne a représenté 23 % du total des ventes européennes en 2024, stimulant la demande de boîtes en carton ondulé, car les colis individuels consomment plus de carton par dollar de marchandise que les livraisons en magasin sur palettes.[3]Eurostat, "Statistiques sur l'économie numérique et la société," EUROSTAT.EC.EUROPA.EU Simultanément, la directive sur les plastiques à usage unique a éliminé les contenants à emporter en polystyrène, orientant les restaurants à service rapide vers des barquettes en fibres moulées et des pailles en papier. L'ajout de capacité de 15 000 tonnes de Huhtamaki en Espagne en 2024 pour les articles jetables en fibres moulées la positionne pour servir les chaînes multinationales qui standardisent les formats en fibres à travers l'Europe. L'effet combiné de la logistique des colis et de la restauration rapide réaffecte le temps machine des lignes graphiques traditionnelles, élargissant le bassin de demande du marché européen du papier pour le carton ondulé et les papiers spéciaux fonctionnels. La tendance du commerce électronique à favoriser l'impression à données variables soutient en outre les marges plus élevées des bobines de pré-impression numérique.

Mandats de l'UE sur l'économie circulaire concernant les emballages en fibres

Le règlement sur les emballages et les déchets d'emballages limite les composants non cellulosiques dans les emballages en papier à 5 %, privilégiant les substrats monomatériaux par rapport aux hybrides stratifiés plastique. Les États membres doivent déployer des systèmes de collecte séparée pour le papier et le carton d'ici 2025, améliorant ainsi la pureté des matières premières et augmentant l'offre effective de vieux cartons ondulés pour le carton ondulé à base de fibres recyclées. Les frais de responsabilité élargie des producteurs sont désormais modulés en fonction des scores de recyclabilité en Allemagne, en France et en Italie, récompensant les marques qui suppriment les barrières métallisées et les fenêtres en polyéthylène. Les producteurs capables de garantir des chaînes en circuit fermé obtiennent une prime de prix, tandis que les usines sans opérations de recyclage font face à une pression concurrentielle croissante. Les limites prévues par le règlement sur les emballages et les déchets d'emballages concernant les substances per- et polyfluoroalkylées catalysent la recherche et développement sur les technologies barrières à base d'amidon et de chitosane, favorisant les acteurs intégrés disposant d'une expertise en revêtement.

Hausse de la consommation de papier hygiénique après la COVID

La consommation européenne de papier tissu reste 3 % au-dessus des niveaux par habitant de 2019, soutenue par les modes de travail hybrides qui déplacent la consommation des bureaux vers les domiciles. La reprise du tourisme a ramené les volumes de papier tissu hors domicile à la croissance en 2024, stimulant la demande en Espagne, en Italie et en Grèce. Les marques distributeurs ont modernisé leurs lignes de transformation pour une douceur et un gaufrage premium, intensifiant la concurrence avec les leaders du papier tissu de marque tels qu'Essity. Les labels de certification forestière tels que FSC et PEFC sont désormais incontournables, incitant les usines à sécuriser des flux de fibres certifiées ou à approfondir le désencrage pour les intrants recyclés de qualité hygiénique. Un segment de papier tissu résilient et en voie de premiumisation lisse la volatilité des flux de trésorerie pour les producteurs diversifiés malmenés par les fluctuations des prix de la pâte à papier.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Volatilité des prix de la pâte de bois et du papier récupéré | -0.8% | Paneuropéen, aigu dans les usines nordiques et d'Europe centrale | Court terme (≤ 2 ans) |

| Substitution des médias numériques aux papiers graphiques | -1.1% | Paneuropéen, concentré en Allemagne, au Royaume-Uni et en France | Long terme (≥ 4 ans) |

| Inflation des prix de l'énergie et des crédits carbone | -0.5% | Paneuropéen, sévère en Allemagne, en Pologne et en République tchèque | Moyen terme (2 à 4 ans) |

| Réglementations plus strictes sur l'utilisation de l'eau pour les usines | -0.3% | Scandinavie, Allemagne, Autriche | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Volatilité des prix de la pâte de bois et du papier récupéré

La pâte kraft de résineux blanchie du Nord s'est négociée entre 1 000 et 1 100 USD par tonne en 2024, les incendies de forêt canadiens et les perturbations logistiques brésiliennes ayant perturbé l'approvisionnement. Les vieux cartons ondulés récupérés en Allemagne ont oscillé entre 80 et 120 EUR par tonne (86,4 à 129,6 USD) au gré de la demande d'exportation asiatique. Les chocs de coûts compriment les marges pour les usines sans pâte captive, forçant un sacrifice de marge à court terme ou des répercussions de prix abruptes qui risquent de provoquer une perte de clientèle. L'intégration verticale à forte intensité capitalistique dans les actifs de pâte protège les grands acteurs établis mais augmente l'effet de levier du bilan. Les indépendants plus petits sans autosuffisance en pâte font face à un risque existentiel chaque fois que le cycle des coûts des intrants s'emballe.

Substitution des médias numériques aux papiers graphiques

La CEPI a enregistré une baisse de 8 % de la production européenne de papiers graphiques en 2024, accélérant un déclin décennal alors que les annonceurs réallouent leurs budgets vers les canaux numériques. Norske Skog a fermé son usine autrichienne de Bruck, supprimant 220 000 tonnes de papier journal et confirmant la vague de fermetures qui balaie l'Europe. L'érosion de la demande laisse des actifs échoués, forçant des conversions coûteuses ou des dépréciations, et fait baisser les prix de la pâte à mesure que la demande mécanique et chimique à haute brillance se contracte. Alors que les grands groupes diversifiés pivotent vers le carton ondulé, les usines spécialisées dans les papiers graphiques peinent à financer les modernisations nécessaires, approfondissant la surcapacité régionale dans un segment en déclin.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : les matériaux d'emballage ancrent la croissance des volumes

Les matériaux d'emballage ont représenté 33,78 % du volume de 2025 au sein du marché européen du papier, reflétant le rôle central des boîtes en carton ondulé dans le commerce électronique et l'expédition industrielle. Les papiers spéciaux devraient mener la course avec un TCAC de 5,16 % jusqu'en 2031, catalysés par les revêtements barrières pour contact alimentaire, les supports de séparation siliconés et les médias filtrants. Les papiers graphiques ont encore reculé en 2024, avec une contraction de la production de 8 %, soulignant leur déclin séculaire. Des innovations telles que la pré-impression numérique sur carton ondulé, ainsi que les revêtements sans substances per- et polyfluoroalkylées, maintiennent l'attrait des grades spéciaux pour les propriétaires de marques.

La ligne de revêtement barrière de Sappi à 43,2 millions USD en Allemagne illustre la démarche offensive des usines vers des niches à marges plus élevées. Les plafonds de recyclabilité de l'UE sur les constituants non cellulosiques récompensent les cartons monomatériaux, renforçant la demande de matériaux d'emballage. Le carton ondulé bénéficie également de l'automatisation des entrepôts qui favorise les solutions en carton ondulé unitisées. À l'inverse, les lignes de papiers graphiques font face à des fermetures ou des modernisations, tandis que les grades sanitaires se maintiennent grâce à la demande de papier tissu premium.

Par source de matière première : la fibre recyclée domine l'approvisionnement

La fibre recyclée a contribué à 60,32 % du tonnage en 2025, tirant parti du taux de recyclage mature de 71,4 % en Europe. La fibre agro-résiduelle, bien que représentant une base modeste, devrait se développer à un TCAC de 6,03 % à mesure que les usines testent des mélanges de paille de blé et de chanvre pour atténuer le risque lié aux prix de la pâte. L'utilisation de fibre vierge persiste dans les grades hygiéniques et à haute résistance, mais perd des parts sous l'effet des directives sur l'économie circulaire.

La matrice de frais VerpackG en Allemagne confère un avantage de coût clair aux emballages en fibres recyclées, tandis que la conversion d'Oulu par Stora Enso oriente un demi-million de tonnes vers le carton ondulé recyclé. Les pilotes agro-résiduels en Espagne mélangent 20 % de paille avec des vieux cartons ondulés sans compromettre la résistance à la compression des boîtes, signalant une évolutivité future. La volatilité persistante de la pâte kraft de résineux blanchie du Nord maintient l'attention sur les matières premières diversifiées, mais les exigences de brillance et de résistance des grades hygiéniques garantissent que la pâte kraft vierge reste un composant essentiel dans l'allocation de la taille du marché européen du papier.

Par grammage : l'allègement stimule la croissance des grades inférieurs à 90 g/m²

Les substrats dans la plage 90-200 g/m² ont contrôlé 46,88 % du volume de 2025, appréciés pour leur polyvalence dans les cartons pliants et les papiers de bureau. Pourtant, les grades inférieurs à 90 g/m² sont les plus rapides à progresser avec un TCAC de 5,67 %, les expéditeurs réduisant le poids pour limiter les émissions liées au fret. Les stocks supérieurs à 200 g/m² maintiennent leur pertinence là où la rigidité est primordiale, comme les supports pour boissons et les emballages industriels.

La technologie d'impression numérique à jet d'encre améliore le dépôt d'encre, permettant aux transformateurs d'utiliser des couvertures de 120 g/m² à la place de 150 g/m² sans compromis graphique. Les indicateurs de recyclabilité de l'UE motivent en outre des solutions monomatériaux plus minces nécessitant moins de revêtements. Le papier barrière 80 g/m² de Mondi, lancé en 2024, offre une protection contre l'humidité équivalente à des feuilles stratifiées polyéthylène de 120 g/m², indiquant un potentiel futur de réduction d'épaisseur. La part du marché européen du papier des grades inférieurs à 90 g/m² devrait donc s'élargir à mesure que les chimies de revêtement et la liaison des fibres progressent.

Par secteur d'utilisation finale : l'emballage en tête, la restauration rapide s'accélère

Les applications d'emballage et industrielles ont absorbé 40,12 % du volume de 2025, portées par le carton ondulé, le kraft sac et les emballages industriels. Les articles jetables pour la restauration rapide, portés par le vent favorable de l'interdiction des plastiques, sont prêts à progresser à un TCAC de 5,48 %, se distinguant comme l'utilisation finale la plus rapide. L'impression et l'édition reculent, tandis que les produits hygiéniques constituent un lest stable grâce aux offres de papier tissu premium.

Les 15 000 tonnes supplémentaires de Huhtamaki en assiettes en fibres moulées espagnoles répondent à la substitution des fibres à l'échelle régionale des restaurants à service rapide. La prolifération des colis maintient les machines à carton ondulé à une utilisation élevée. Le virage vers la restauration à emporter amplifie l'intensité des emballages par repas, ajoutant de l'élan. Le déclin des papiers graphiques reste irréversible, orientant les capitaux vers les usines de carton et de spécialités qui soutiennent l'expansion future de la taille du marché européen du papier.

Analyse géographique

L'Allemagne a représenté 24,12 % du tonnage de 2025, soutenue par une production de 19,2 millions de tonnes et une forte demande d'emballages industriels. L'Espagne, cependant, devrait afficher un TCAC de 6,11 %, tirant parti de l'expansion de 194,4 millions USD de Saica à Saragosse et de la proximité des routes d'exportation vers l'Afrique du Nord. La France, la Suède et l'Italie progressent à des taux à un chiffre moyen, tandis que l'Europe de l'Est bénéficie des chaînes d'approvisionnement de délocalisation de proximité.

L'Europe du Sud, l'Europe occidentale et l'Europe du Nord contribuent à des profils de demande distincts. En Europe occidentale, l'Allemagne, la France et les Pays-Bas sont en tête du débit de carton ondulé, bénéficiant de solides corridors logistiques pour le commerce électronique. Des cadres politiques tels que la loi allemande VerpackG ancrent des taux de recyclage élevés, assurant un flux stable de vieux cartons ondulés pour les usines. Les améliorations de la collecte municipale en France améliorent la pureté des matières premières, soutenant les grades spéciaux et hygiéniques.

La croissance de l'Europe du Sud est ancrée en Espagne et en Italie. Les corridors de Saragosse et de Valence en Espagne soutiennent la capacité de carton ondulé destinée aux secteurs des produits agricoles et des fruits de mer orientés vers l'exportation. La dynamique industrie alimentaire et des biens de luxe italienne sous-tend la demande de cartons pliants premium et de supports d'étiquettes. L'adoption croissante de vaisselle jetable en fibres moulées, combinée à l'afflux touristique élevé, accélère les gains de tonnage dans la région.

L'Europe du Nord tire parti d'une chaîne d'approvisionnement forestière intégrée, permettant à la Finlande et à la Suède d'alimenter en kraft vierge les emballages à haute résistance et le papier tissu. Les turbines alimentées à la biomasse et les systèmes de chauffage urbain modèrent l'exposition aux coûts énergétiques, compensant partiellement les dépenses liées aux crédits carbone. La région pilote également le défibrage enzymatique et la valorisation des sous-produits de lignine, laissant entrevoir de futurs bassins de valeur qui pourraient renforcer la part du marché européen du papier des substrats haute performance.

Paysage concurrentiel

Le marché présente une concentration modérée. L'union à 34 milliards USD de Smurfit Westrock renforce son influence sur l'approvisionnement en papier récupéré et les contrats de distribution, rationalisant un réseau d'usines et d'installations de transformation en carton à l'échelle européenne. Stora Enso, UPM-Kymmene, Mondi et Metsa Group se concentrent sur des conversions à rendement élevé et des actifs spéciaux, éliminant progressivement les capacités graphiques traditionnelles.

Les schémas d'investissement gravitent vers le carton ondulé à base de fibres recyclées, les lignes spéciales barrières sans substances per- et polyfluoroalkylées et les systèmes de séchage à haute efficacité énergétique. La ligne de revêtement barrière allemande de Sappi à 43,2 millions USD exploite les emballages alimentaires premium sans plastique. Saica, un challenger privé, développe son carton couverture recyclé espagnol, captant des parts dans les niches ibériques et d'exportation à forte croissance. L'adoption de technologies autour de l'eau en circuit fermé, du contrôle qualité piloté par l'intelligence artificielle et de l'impression numérique sur carton ondulé à la demande devient un facteur de différenciation pour la résilience des marges.

Les startups poursuivant le défibrage des résidus agricoles et le rembourrage en fibres moulées pour l'électronique injectent un dynamisme concurrentiel mais doivent atteindre une échelle suffisante pour concurrencer sur les coûts. Les dépôts de brevets mettent l'accent sur les chimies barrières à base d'amidon, le défibrage enzymatique et les presses flexo-numériques hybrides. Dans l'ensemble, la capacité à respecter des règles environnementales de plus en plus strictes tout en maîtrisant les coûts définit la trajectoire des gagnants sur le marché européen du papier.

Leaders du secteur européen du papier

Stora Enso Group

UPM-Kymmene Corporation

Mondi plc

Metsa Group

Smurfit Westrock

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Février 2026 : Mondi s'est engagé à investir 120 millions EUR (129,6 millions USD) pour agrandir son usine de Ružomberok en Slovaquie, ajoutant 150 000 tonnes de capacité annuelle de papier kraft et une centrale à biomasse, avec un démarrage prévu au quatrième trimestre 2027.

- Janvier 2026 : UPM a alloué 150 millions EUR (162 millions USD) pour convertir son usine Nordland en Allemagne des papiers graphiques vers 200 000 tonnes d'emballages spéciaux à revêtement barrière, ciblant les applications alimentaires sans plastique.

- Décembre 2025 : Smurfit Westrock a achevé une modernisation de 90 millions EUR (97,2 millions USD) de son usine de Nettingsdorf en Autriche, ajoutant 250 000 tonnes de capacité de carton ondulé recyclé et des systèmes de désencrage avancés pour une production de qualité alimentaire.

- Novembre 2025 : Stora Enso a conclu un partenariat stratégique avec la société finlandaise de biotechnologie Spinnova pour commercialiser des fibres textiles à base de bois, avec une production pilote prévue au deuxième trimestre 2026 à l'usine Enocell en Finlande.

Périmètre du rapport sur le marché européen du papier

Le marché européen du papier englobe la production et la consommation de divers produits en papier dans la région. Il comprend une large gamme de types de produits, de sources de matières premières, de grammages et de secteurs d'utilisation finale, répondant à des applications diverses telles que l'emballage, l'impression, l'hygiène et les articles jetables pour la restauration rapide.

Le rapport sur le marché européen du papier est segmenté par type de produit (papiers graphiques, matériaux d'emballage, papiers sanitaires et domestiques, emballages, carton plat et papiers spéciaux), source de matière première (fibre vierge, fibre recyclée et fibre agro-résiduelle), grammage (inférieur à 90 g/m², 90-200 g/m² et supérieur à 200 g/m²), secteur d'utilisation finale (emballage et industrie, impression et édition, hygiène et sanitaire, articles jetables pour la restauration rapide et autres secteurs d'utilisation finale), et pays (Allemagne, France, Suède, Italie, Espagne et reste de l'Europe). Les prévisions du marché sont fournies en termes de volume (tonnes).

| Papiers graphiques | Papier journal |

| Autres papiers graphiques | |

| Matériaux d'emballage | |

| Papiers sanitaires et domestiques | |

| Emballages | |

| Carton plat | |

| Papiers spéciaux |

| Fibre vierge |

| Fibre recyclée |

| Fibre agro-résiduelle |

| Inférieur à 90 g/m² (léger) |

| 90-200 g/m² (grammage moyen) |

| Supérieur à 200 g/m² (lourd) |

| Emballage et industrie |

| Impression et édition |

| Hygiène et sanitaire |

| Articles jetables pour la restauration rapide |

| Autres secteurs d'utilisation finale |

| Allemagne |

| France |

| Suède |

| Italie |

| Espagne |

| Reste de l'Europe |

| Par type de produit | Papiers graphiques | Papier journal |

| Autres papiers graphiques | ||

| Matériaux d'emballage | ||

| Papiers sanitaires et domestiques | ||

| Emballages | ||

| Carton plat | ||

| Papiers spéciaux | ||

| Par source de matière première | Fibre vierge | |

| Fibre recyclée | ||

| Fibre agro-résiduelle | ||

| Par grammage | Inférieur à 90 g/m² (léger) | |

| 90-200 g/m² (grammage moyen) | ||

| Supérieur à 200 g/m² (lourd) | ||

| Par secteur d'utilisation finale | Emballage et industrie | |

| Impression et édition | ||

| Hygiène et sanitaire | ||

| Articles jetables pour la restauration rapide | ||

| Autres secteurs d'utilisation finale | ||

| Par pays | Allemagne | |

| France | ||

| Suède | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe |

Questions clés auxquelles le rapport répond

Quelle sera la taille du marché européen du papier d'ici 2031 ?

Le marché devrait atteindre 90,08 millions de tonnes d'ici 2031, soutenu par une croissance stable à un TCAC de 4,09 % du carton ondulé recyclé et des papiers spéciaux.

Quel segment de produit connaît la croissance la plus rapide ?

Les papiers spéciaux, notamment les grades à revêtement barrière et les supports de séparation, devraient croître à un TCAC de 5,16 % jusqu'en 2031.

Pourquoi l'Espagne est-elle le pays à la croissance la plus rapide dans le secteur européen du papier ?

Les nouvelles capacités de carton ondulé recyclé, les incitations favorables à la responsabilité élargie des producteurs et l'accès aux canaux d'exportation vers l'Afrique du Nord soutiennent le TCAC attendu de 6,11 % de l'Espagne.

Comment les réglementations de l'UE façonnent-elles les choix de matériaux ?

Le règlement sur les emballages et les déchets d'emballages plafonne la teneur non cellulosique à 5 % et impose la recyclabilité, ce qui oriente les transformateurs vers les emballages en fibres monomatériaux et stimule la demande de carton ondulé.

Quelles stratégies aident les usines à gérer la volatilité des prix de la pâte à papier ?

L'intégration verticale dans les actifs de pâte, les contrats d'approvisionnement à long terme en vieux cartons ondulés et la diversification vers des mélanges de fibres agro-résiduelles atténuent les fluctuations des coûts des intrants.

Quelles technologies redéfinissent la compétitivité ?

Les systèmes d'eau en circuit fermé, les barrières d'amidon sans substances per- et polyfluoroalkylées et l'impression numérique à jet d'encre sur carton ondulé à la demande réduisent les coûts, respectent des règles environnementales, sociales et de gouvernance plus strictes et ouvrent une personnalisation numérique à marges plus élevées.

Dernière mise à jour de la page le: