Taille et part du marché australien de l'emballage en papier

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Taille du marché de l'année de base (2025) | 6.68 Milliards de dollars |

| Taille du Marché (2026) | 6.87 Milliards de dollars |

| Taille du Marché (2031) | 8.43 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.18% CAGR |

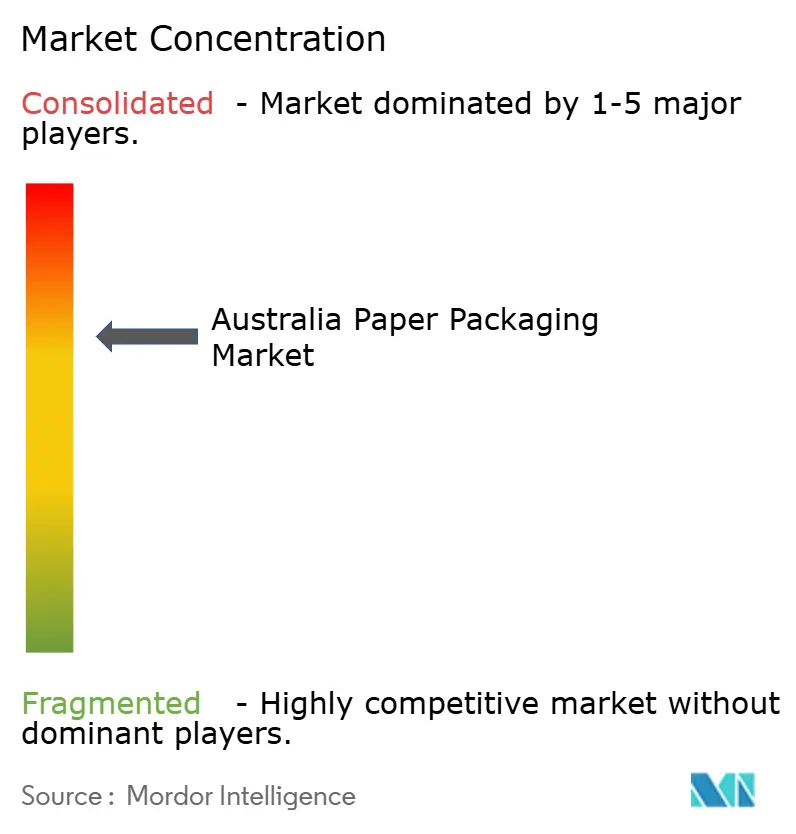

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché australien de l'emballage en papier par Mordor Intelligence

La taille du marché australien de l'emballage en papier devrait croître de 6,58 milliards USD en 2025 à 6,87 milliards USD en 2026 et devrait atteindre 8,43 milliards USD d'ici 2031, à un TCAC de 4,18 % sur la période 2026-2031. Le trafic de colis liés au commerce électronique, les programmes de consigne à l'échelle des États et les mandats d'économie circulaire des détaillants sont les principales forces qui remodèlent les modèles commerciaux, alors que les transformateurs équilibrent les objectifs de contenu recyclé avec les exigences de pureté de qualité pharmaceutique. L'usine de Brisbane de Visy, d'une valeur de 117,3 millions USD (175 millions AUD), démontre comment l'automatisation et l'impression numérique sont désormais essentielles pour les commandes à forte diversité et à délais courts, tandis que l'administration de Qenos en 2024 a supprimé une référence de coût domestique du polyéthylène et accéléré la substitution du papier dans les formats souples. La volatilité des importations de pâte à papier et l'inflation des prix de l'énergie continuent de comprimer les marges, mais de nouveaux investissements dans les revêtements aqueux et PVOH débloquent des performances barrières qui permettent à la fibre d'entrer dans l'isolation des kits repas, les boissons aseptiques et les sauces haut de gamme. Les acteurs tournés vers l'avenir recâblent donc leurs chaînes d'approvisionnement autour de la récupération en boucle fermée, de la sérialisation et des frais d'éco-modulation qui récompensent les substrats à faible impact.

Principaux enseignements du rapport

- Par type de produit, les boîtes ondulées détenaient 48,5 % de la part du marché australien de l'emballage en papier en 2025, tandis que l'emballage souple en papier devrait se développer à un TCAC de 5,01 % jusqu'en 2031.

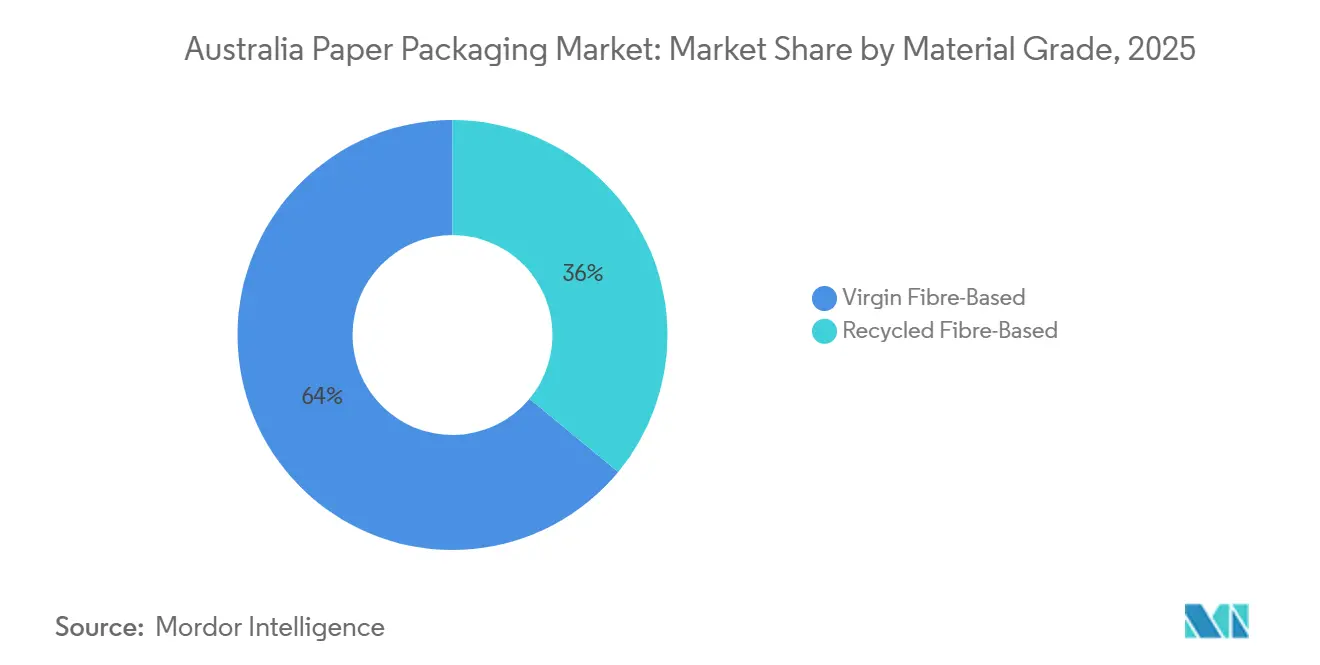

- Par qualité de matériau, la fibre recyclée a capté 64 % de la taille du marché australien de l'emballage en papier en 2025, tandis que la fibre vierge devrait afficher la croissance la plus rapide à un TCAC de 4,93 % en raison de la demande croissante dans les secteurs pharmaceutique et des boissons haut de gamme.

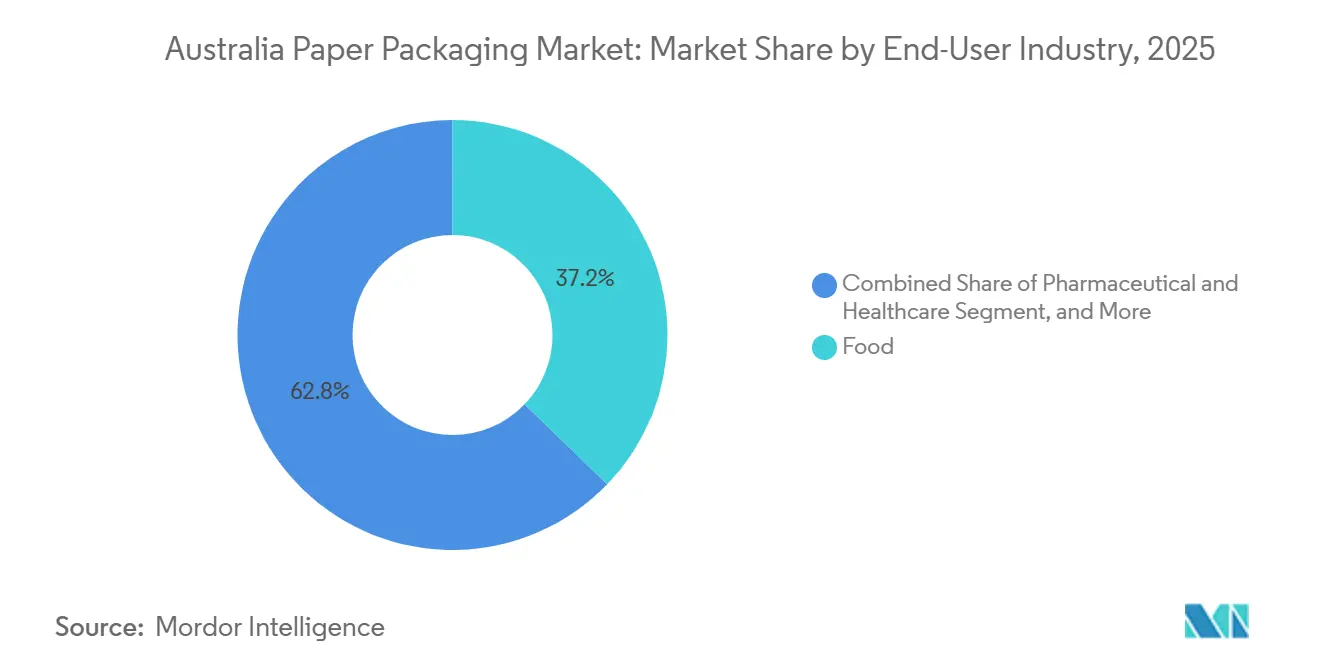

- Par secteur d'utilisation finale, les applications alimentaires représentaient 37,2 % de la part du marché australien de l'emballage en papier en 2025, mais les utilisations finales pharmaceutiques et de santé devraient enregistrer le TCAC le plus élevé de 5,22 % jusqu'en 2031.

- Par format d'emballage, les formats secondaires représentaient 46,8 % de la taille du marché australien de l'emballage en papier en 2025, mais l'emballage primaire devrait progresser à un TCAC de 4,83 % grâce à la sérialisation des cartons et aux bouteilles en fibres.

- Par part d'entreprise, Visy, Amcor, Orora et Pratt Industries contrôlaient ensemble un peu plus de la moitié du chiffre d'affaires 2025, indiquant une structure modérément consolidée qui laisse encore de la place aux innovateurs de niche.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché australien de l'emballage en papier

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Préférence croissante des consommateurs pour les emballages durables et recyclables | +0.90% | National, avec une adoption plus forte dans les centres urbains (Sydney, Melbourne, Brisbane) | Moyen terme (2-4 ans) |

| Volumes d'exécution du commerce électronique australien en plein essor | +1.10% | National, concentré dans les centres de distribution de Nouvelle-Galles du Sud et de Victoria | Court terme (≤ 2 ans) |

| Interdictions gouvernementales des plastiques à usage unique favorisant la substitution par le papier | +0.80% | National, mise en œuvre au niveau des États (Nouvelle-Galles du Sud, Queensland, Victoria en tête) | Court terme (≤ 2 ans) |

| Objectifs d'économie circulaire des entreprises accélérant l'innovation à base de fibres | +0.60% | National, chaînes de distribution et de vente au détail multinationales de produits de grande consommation | Moyen terme (2-4 ans) |

| Croissance rapide des services de kits repas et de livraison alimentaire augmentant la demande d'emballages isolants en papier | +0.40% | National, concentration urbaine (Sydney, Melbourne, Brisbane) | Court terme (≤ 2 ans) |

| Expansion des marques distributeurs des détaillants nécessitant des formats en papier prêts à la vente rentables | +0.30% | National, grands détaillants (Woolworths, Coles, Aldi) | Moyen terme (2-4 ans) |

| Programmes de consigne au niveau des États stimulant la demande de bouteilles en papier haute barrière | +0.20% | National, achèvement en Tasmanie mi-2025 | Long terme (≥ 4 ans) |

| Les défis logistiques des zones éloignées d'Australie augmentant la demande d'ondulé léger et rembourré | +0.30% | National, prononcé en Australie-Occidentale, dans le Territoire du Nord et dans le Queensland régional | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Préférence croissante des consommateurs pour les emballages durables et recyclables

Les données d'achat des ménages montrent que les emballages affichant l'étiquette de recyclage australasienne couvraient 3,69 millions de tonnes de produits en 2024, le papier et le carton représentant plus de la moitié de ce poids et atteignant un taux de récupération de 66 %.[1]Organisation australasienne du pacte sur les emballages, "Plan stratégique APCO 2030," apco.org.au Les grands détaillants exploitent désormais une pénétration quasi universelle des marques distributeurs pour dicter les spécifications d'emballage, illustrée par le programme d'investissement de Woolworths de 1,34 milliard USD (2,0-2,2 milliards AUD) pour l'exercice 2025, qui donne la priorité aux ondulés prêts à la vente capables de maintenir le taux de rejet des produits frais en dessous de 2 %. Pourtant, 1,3 million de tonnes de fibres ont encore été enfouies en décharge, révélant des lacunes d'infrastructure que les propriétaires de marques considèrent de plus en plus comme un risque de réputation. Il en résulte un effet d'attraction sur les transformateurs pour augmenter la teneur en matières post-consommation tout en maintenant la conformité au contact alimentaire, stimulant la demande de flux de matériaux plus propres et de pâte vierge certifiée.

Volumes d'exécution du commerce électronique australien en plein essor

Les volumes de colis ont continué leur expansion à deux chiffres tout au long de 2025, incitant les transformateurs à repenser la conception des boîtes pour le tri automatisé. L'usine de Brisbane de Visy peut produire 1 million de cartons à contenu recyclé par jour, chacun imprimable en temps réel pour refléter la personnalisation au niveau des références.[2]Visy Industries, "Mises à jour des investissements," visy.com.au Cette évolution concentre la croissance parmi les grands sites automatisés, tandis que les petites entreprises sont poussées vers des séries de niche ou des comptes régionaux. La logistique des zones éloignées en Australie-Occidentale et dans le Territoire du Nord favorise en outre les constructions en micro-cannelure qui réduisent les coûts de fret par mètre cube, une spécification rare il y a dix ans mais désormais courante pour les comptes nationaux de commerce électronique.

Interdictions gouvernementales des plastiques à usage unique favorisant la substitution par le papier

Les réglementations des États interdisant les articles alimentaires en polystyrène et les sacs légers convergent vers le papier comme alternative par défaut. Le programme CDS Vic de Victoria a traité plus de 1 milliard de contenants lors de sa première année, et la décision du Queensland en 2023 d'inclure les vins et spiritueux a été la première en Australie à appliquer des consignes aux boissons haut de gamme. Le déploiement en Tasmanie en 2025 complète la couverture nationale des programmes de consigne, obligeant les papeteries à améliorer les revêtements aqueux afin que les cartons restent recyclables en bordure de trottoir sans doublures en polyéthylène. Les premières données révèlent que le taux de rachat des cartons liquides est inférieur à celui du verre, mettant en évidence à la fois une opportunité d'innovation haute barrière et un besoin de messages plus clairs pour les consommateurs.

Objectifs d'économie circulaire des entreprises accélérant l'innovation à base de fibres

Les engagements mondiaux des marques en matière de zéro émission nette et de réduction des plastiques se traduisent par des normes d'approvisionnement qui récompensent les substrats en fibres. La conception aseptique à 80 % de papier de Tetra Pak réduit l'empreinte carbone d'un tiers par rapport aux stratifiés en aluminium, renforçant l'argumentaire économique pour la recherche sur les barrières à base de cellulose. Des essais locaux, tels que le sachet de sauce en papier de MasterFoods avec 58 % moins de plastique, prouvent que la migration de format peut atteindre même les condiments à haute viscosité. Les frais d'éco-modulation de l'Organisation australasienne du pacte sur les emballages renforcent la logique économique en pénalisant les configurations difficiles à recycler, donnant aux transformateurs une justification monétaire pour les investissements dans les lignes de revêtement par dispersion et de désencrage.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Volatilité des prix nationaux de la pâte à papier et du papier récupéré | -0.70% | National, papeteries dépendantes des importations en Nouvelle-Galles du Sud, Victoria | Court terme (≤ 2 ans) |

| Concurrence des plastiques biosourcés émergents | -0.30% | National, segments de la restauration et des produits de grande consommation | Moyen terme (2-4 ans) |

| Capacité limitée des infrastructures de recyclage australiennes | -0.50% | National, prononcé en Australie-Méridionale, en Tasmanie, dans le Territoire du Nord | Moyen terme (2-4 ans) |

| Hausse des coûts énergétiques comprimant les marges des papeteries | -0.40% | National, papeteries à forte consommation d'énergie en Victoria, Nouvelle-Galles du Sud | Court terme (≤ 2 ans) |

| Pénurie chronique de personnel de maintenance qualifié limitant le temps de fonctionnement des papeteries | -0.20% | National, papeteries régionales hors des capitales | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Volatilité des prix nationaux de la pâte à papier et du papier récupéré

Les importations australiennes de pâte à papier ont chuté de 30,2 % sur l'année terminée en février 2024, mais le coût moyen à l'arrivée a rebondi à 670 USD par tonne après que des grèves en Finlande et au Chili ont contraint l'offre mondiale, exposant simultanément les papeteries à des risques de change et de matières premières.[3]Bureau australien des statistiques, "Commerce international de biens et services," abs.gov.au Les fluctuations du papier récupéré sont plus marquées : l'effondrement du prix du papier mélangé en Victoria début 2023 ne s'est inversé que lorsque des frais de licence d'exportation de 12 790 USD par nouveau permis (19 090 AUD) sont entrés en vigueur en juillet 2024. Les papeteries font donc face à des coûts d'intrants imprévisibles qui compliquent les contrats d'approvisionnement à long terme et perturbent la planification des investissements lorsque les marges doivent absorber le désencrage ou l'élimination en décharge des chargements contaminés.

Capacité limitée des infrastructures de recyclage australiennes

Les interdictions d'exportation de papier mélangé ont détourné les volumes vers des circuits nationaux déjà proches de la saturation, avec 1,3 million de tonnes de fibres encore enfouies en décharge en 2024 malgré un taux de récupération de 66 %. La mise à niveau de Coolaroo par Visy, d'une valeur de 28,5 millions USD (42,5 millions AUD), a ajouté une capacité de trituration de 180 000 tonnes en Victoria, mais la Tasmanie, le Territoire du Nord et l'Australie-Occidentale régionale restent tributaires du fret longue distance pour atteindre les nœuds de traitement. Les objectifs obligatoires de contenu recyclé de 60 % en première année et de 75 % d'ici 2040 resserreront encore davantage l'approvisionnement en matériaux, faisant pression sur les États pour qu'ils co-investissent dans le tri et le désencrage ou risquent des pénuries qui gonflent les coûts et érodent la compétitivité.[4]Département du changement climatique, de l'énergie, de l'environnement et de l'eau, "Consultation sur les objectifs nationaux en matière d'emballages," dcceew.gov.au

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par qualité de matériau : la fibre vierge capte la croissance haut de gamme

Les substrats en pâte vierge représentaient la part minoritaire en 2025, mais devraient croître à un TCAC de 4,93 % jusqu'en 2031, car les marques pharmaceutiques et de boissons haut de gamme exigent des intrants certifiés propres pour satisfaire aux règles de traçabilité établies par l'Administration des biens thérapeutiques. La taille du marché australien de l'emballage en papier pour les formats en fibres vierges est donc en expansion même si les frais d'éco-modulation récompensent le contenu post-consommation. En réponse, les acteurs intégrés mélangent des flux récupérés de meilleure qualité avec du kraft importé pour équilibrer pureté et coût.

La fibre recyclée représentait encore 64 % du chiffre d'affaires 2025 grâce à la demande mature en ondulé et aux mandats des détaillants, mais les préoccupations liées à la contamination et aux odeurs limitent son utilisation dans les emballages de santé en dose unitaire. Le carton aseptique sans aluminium de Tetra Pak repose sur du kraft vierge pour l'adhérence du revêtement, tandis que la bouteille à 95 % de fibres de Zipform spécifie également du vierge pour atteindre la résistance à l'éclatement nécessaire aux boissons gazeuses. À moins que les infrastructures de récupération nationales ne puissent améliorer les taux de pureté, les transformateurs continueront de s'appuyer sur des solutions mixtes qui tempèrent la croissance du vierge sans l'éliminer complètement.

Par type de produit : l'emballage souple en papier progresse grâce aux avancées en matière de barrières

L'ondulé est resté l'ancre du chiffre d'affaires à 48,5 % de la part du marché australien de l'emballage en papier en 2025, mais les formats souples devraient se développer à un TCAC de 5,01 %, le plus rapide parmi les types de produits. Les avancées dans les doublures revêtues par dispersion ont permis la pochette d'isolation recyclable en bordure de trottoir de HelloFresh et la barrière de gobelet chaud sans SPAS de BioPak, convertissant des applications autrefois liées aux stratifiés en polyéthylène.

Les cartons pliants bénéficient des mandats de sérialisation mais croissent plus lentement, tandis que les cartons liquides font face à des obstacles liés aux taux de rachat qui stimulent des raffinements techniques tels que des revêtements aqueux de 2 à 4 g m⁻². Parallèlement, les évolutions du commerce électronique orientent la conception des ondulés vers des grammages plus légers et des profils en micro-cannelure qui réduisent le coût de fret par article livré. Le résultat net est une diversification du portefeuille dans laquelle les transformateurs équilibrent le carton à fort volume avec des pochettes barrières à forte marge.

Par secteur d'utilisation finale : la santé mène la courbe de croissance

L'alimentation a maintenu une part de chiffre d'affaires de 37,2 % en 2025, mais les produits pharmaceutiques sont en passe d'atteindre un TCAC de 5,22 % grâce à la sérialisation au niveau de l'unité et aux mandats d'inviolabilité. La taille du marché australien de l'emballage en papier pour les cartons de santé augmentera donc plus rapidement que toute autre utilisation finale, créant des pics de demande pour des substrats vierges à faible migration et des capacités d'impression numérique pour les données variables.

Les spiritueux haut de gamme, les soins personnels et les articles ménagers s'orientent également vers le papier à mesure que les détaillants appliquent des directives de présentation en rayon à matériau unique. L'adoption de VektroPack par Coles et les investissements pluriannuels de Woolworths dans la manutention des produits frais soulignent comment le poids des marques distributeurs se traduit par la conformité des fournisseurs, poussant les transformateurs à adapter les caractéristiques barrières à la résistance à l'humidité ou aux huiles tout en atteignant les seuils de contenu recyclé.

Par format d'emballage : l'emballage primaire progresse dans un monde secondaire

L'emballage secondaire représentait 46,8 % du chiffre d'affaires 2025, reflétant sa domination dans la logistique de la vente au détail et du commerce électronique. Pourtant, les formats primaires devraient croître à un TCAC de 4,83 % à mesure que les bouteilles en fibres, les cartons pliants sérialisés et les pochettes recyclables en bordure de trottoir déplacent le plastique. Le site de Brisbane de Visy, conçu pour un flux pièce à pièce et des changements rapides, illustre comment l'ondulé à haute production reste indispensable même si les innovations en dose unitaire font la une des journaux.

Les solutions de transit tertiaires se développent plus modestement compte tenu de l'essor des caisses plastiques réutilisables en boucles fermées. Cependant, des pics de demande pour des feuilles de qualité palette font encore surface dans les mines et l'agriculture éloignées où les alternatives aux caisses en bois échouent aux critères de coût ou de durabilité. Dans l'ensemble, les transformateurs organisent désormais leurs portefeuilles sur trois formats, allouant des capitaux à celui qui capte la prochaine impulsion réglementaire ou commerciale.

Analyse géographique

La Nouvelle-Galles du Sud et Victoria sont restées ensemble le cœur de la demande en 2025, absorbant les colis du commerce électronique et accueillant les pôles de produits de grande consommation les plus denses. Le méga-site de Brisbane de Visy élève néanmoins le rôle du Queensland en tant que tremplin de production pour l'exécution sur la côte est, signalant un déplacement vers le nord du déploiement des capacités. Le taux de retour de contenants de 76,4 % en Australie-Méridionale montre comment une politique précoce favorise un approvisionnement stable en matières premières, tandis que le taux de rachat de 22 % de l'ACT pour les cartons liquides indique que les formats multicouches désorientent encore les consommateurs, limitant la récupération des fibres.

Le lancement du programme de consigne en Tasmanie mi-2025 a fait de l'Australie le premier continent avec une couverture CDS à 100 %, ancrant la demande de cartons haute barrière conçus pour les boucles de consigne. L'Australie-Occidentale et le Territoire du Nord continuent de lutter contre des primes de fret qui favorisent l'ondulé à plus faible grammage de base, encourageant les papeteries à adopter la technologie micro-cannelure qui réduit la masse d'expédition sans sacrifier la résistance à la compression.

Les lacunes d'infrastructure restent flagrantes : Victoria a gagné 180 000 tonnes de nouvelle capacité de trituration grâce à Visy en 2023, mais la Tasmanie et les régions du nord transportent encore les fibres récupérées sur de longues distances, ajoutant des coûts et du carbone. Si les règles obligatoires de 75 % de contenu recyclé sont adoptées d'ici 2027, les États manquant de tri feront face à des déficits de matériaux qui pourraient gonfler les coûts des transformateurs et éroder la compétitivité jusqu'à ce que de nouvelles usines entrent en service.

Paysage réglementaire

L'emballage papier en Australie évolue dans un contexte de coréglementation et d'intendance obligatoire émergente qui se renforce. L'APCO continue d'administrer le Pacte australien sur l'emballage (Australian Packaging Covenant) au titre de la National Environment Protection (Used Packaging Materials) Measure 2011 (NEPM), tandis que le processus de réforme fédérale de l'emballage évolue vers une réglementation nationalement cohérente à la suite d'une consultation menée par le DCCEEW, dans laquelle une large majorité des répondants a soutenu une approche pilotée par le Commonwealth.

Au niveau des États, la Nouvelle-Galles du Sud a adopté le Product Lifecycle Responsibility Act 2025 (No 22), créant un cadre d'intendance dont les pouvoirs peuvent s'étendre à la conception des emballages, à l'étiquetage et aux obligations d'approvisionnement pour les propriétaires de marques. Au niveau fédéral, le Extended Producer Responsibility Scheme for Packaging (No Time to Waste) Bill 2026 a été présenté le 13 mai 2026 et renvoyé à la Senate Environment and Communications Legislation Committee, signalant une orientation plus forte vers la responsabilité élargie des producteurs, parallèlement aux contrôles chimiques mis en œuvre via l'IChEMS, qui peuvent restreindre les substances utilisées dans les emballages, y compris dans les applications en contact avec les aliments.

Paysage concurrentiel

Le marché est modérément consolidé, les quatre premiers acteurs détenant un peu plus de la moitié du chiffre d'affaires 2025. Le programme décennal de Visy de 1,34 milliard USD (2 milliards AUD) couvre le recyclage, le carton et le verre, le positionnant pour fournir des fibres en boucle fermée et capitaliser sur l'expansion du commerce électronique. L'accord de 13 milliards USD d'Amcor avec Berry Global ajoute des plastiques rigides à l'échelle mondiale mais laisse les films en fibres australiens largement intacts, offrant peu de défi direct aux spécialistes nationaux du carton. L'expansion des canettes d'Orora pour 87,1 millions USD (130 millions AUD) souligne un pivot vers l'aluminium, cédant une partie de la part de l'ondulé aux recycleurs intégrés et aux transformateurs de niveau intermédiaire.

Pratt Industries continue d'importer le savoir-faire de ses usines américaines, en se concentrant sur le papier couverture 100 % recyclé pour répondre aux mandats des détaillants. Des innovateurs de niche tels que Zipform et BioPak poursuivent des avancées en matière de barrières — le premier avec une bouteille à 95 % de papier et le second avec des gobelets doublés de PHA certifiés pour le compostage domestique — mais l'échelle reste conditionnée à l'adoption par les marques et aux évolutions de la perception des consommateurs.

La fusion de Smurfit Kappa et WestRock élèvera le niveau d'efficacité des coûts à l'échelle mondiale, poussant les transformateurs australiens à mettre l'accent sur l'agilité des courtes séries, l'impression haute résolution et les réseaux de récupération localisés pour défendre leurs marges.

Leaders du secteur australien de l'emballage en papier

Visy Industries Holdings Pty Ltd

Amcor plc

Orora Limited

Abbe Corrugated Pty Ltd

Pro-Pac Packaging Limited

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Les évolutions réglementaires et de conformité créent un espace blanc clair autour de la recyclabilité dès la conception, des restrictions chimiques et de la traçabilité. L'introduction en mai 2026 de l'Extended Producer Responsibility Scheme for Packaging (No Time to Waste) Bill 2026, parallèlement à la réforme de la réglementation de l'emballage menée par le DCCEEW, pousse les propriétaires de marques et les transformateurs vers des emballages dont la conformité peut être démontrée via des rapports, un étiquetage plus clair et une conception pour la récupération. Cela renforce la demande pour des formats fibreux alignés sur les directives de l'APCO et le système Australasian Recycling Label.

Une deuxième bande d'opportunité se situe dans la capacité domestique, la régionalisation et les flux de fibres recyclées de plus haute pureté, à mesure que les contrôles à l'exportation et de contamination se renforcent. Les Recycling and Waste Reduction (Export-Waste Paper and Cardboard) Rules 2024, incluant un seuil de contamination de 5% entrant en vigueur en juillet 2026 pour le papier et le carton de récupération réglementés exportés, augmentent la valeur d'un meilleur tri et désencrage et soutiennent les investissements dans le traitement local. La mise à niveau de 30 millions AUD réalisée par Visy sur son usine de papier 100% recyclé de Gibson Island en septembre 2025 et l'ouverture d'un hub d'emballage à Devonport, en Tasmanie, en février 2026 illustrent cette évolution, tandis qu'Opal a également annoncé une nouvelle installation de fabrication de cartons à Moorebank, en Nouvelle-Galles du Sud (27 233 mètres carrés), dont la mise en service est prévue en 2026. Un espace blanc technique est également visible dans la conformité en matière de barrière et de contact alimentaire, l'APCO ayant fait avancer les discussions sur l'élimination progressive des PFAS en 2026, ce qui accroît la demande de revêtements à base de fibres et de barrières fonctionnelles permettant de conserver la recyclabilité des emballages tout en respectant les exigences de performance dans l'emballage alimentaire et médical.

Développements récents du secteur

- Mai 2026 : le Parlement australien a présenté l'Extended Producer Responsibility Scheme for Packaging (No Time to Waste) Bill 2026 et l'a renvoyé à la Senate Environment and Communications Legislation Committee. Le projet de loi signale une évolution vers des obligations d'intendance nationale plus strictes, renforçant l'accent mis sur la conformité en matière de conception des emballages, d'étiquetage et de reporting chez les propriétaires de marques et les transformateurs.

- Février 2026 : Visy a ouvert un nouveau hub d'emballage à Devonport, en Tasmanie, pour fournir des emballages en carton aux producteurs locaux de produits alimentaires, de boissons et agricoles. Cet investissement ajoute une capacité de transformation régionale et permet de réduire les délais et la dépendance au fret pour les producteurs primaires situés en dehors des couloirs de fabrication du continent.

- Septembre 2025 : Visy a achevé une mise à niveau de 30 millions AUD de son usine de papier 100% recyclé à Gibson Island, dans le Queensland. Cette mise à niveau élargit la gamme d'options de papier recyclé disponibles pour les clients de l'emballage, renforçant l'utilisation domestique des fibres recyclées dans un contexte d'exigences plus strictes en matière de qualité et de contenu recyclé.

Cadre de la méthodologie de recherche et portée du rapport

Définition et périmètre du marché

Pour cette étude, le marché couvre la valeur des emballages à base de papier vendus et utilisés en Australie, y compris des formats tels que les cartons, les boîtes en carton ondulé, les emballages papier flexibles et les briques liquides, dans tous les principaux usages finaux.

Exclusions du périmètre : nous excluons les matériaux d'emballage non papier (tels que les plastiques, le métal et le verre) ainsi que tout revenu lié aux machines d'emballage ou aux équipements d'impression.

Aperçu de la segmentation

- Par qualité de matériau

- À base de fibres vierges

- À base de fibres recyclées

- Par type de produit

- Cartons pliants

- Boîtes ondulées

- Emballages souples en papier

- Cartons liquides

- Par secteur d'utilisation finale

- Boissons

- Alimentation

- Pharmacie et santé

- Soins personnels et soins ménagers

- Autres secteurs d'utilisation finale

- Par format d'emballage

- Emballage primaire

- Emballage secondaire

- Emballage tertiaire / de transit

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire a été utilisée pour établir une base factuelle des signaux de demande et d'offre de l'emballage en Australie, puis les hypothèses ont été testées lors d'entretiens de suivi. Nous avons examiné des sources publiques telles que l'Australian Bureau of Statistics pour les séries de fabrication et de commerce, les mises à jour de l'Australian Packaging Covenant Organisation concernant les objectifs et les rapports en matière d'emballage, ainsi que les publications des ministères de l'environnement gouvernementaux liées aux déchets, au recyclage et aux évolutions réglementaires.

Pour relier la demande d'emballage aux marchés finaux, nous avons également consulté les statistiques douanières et commerciales, des revues spécialisées en emballage et matériaux évaluées par des pairs, ainsi que des sites d'organismes professionnels axés sur le papier, la fibre et le recyclage. Les rapports annuels des entreprises, les présentations aux investisseurs et les communiqués de presse ont été utilisés pour comprendre les évolutions de capacité, les commentaires sur les prix et les changements de mix produit. En outre, nous avons utilisé un abonnement payant pour les données financières des entreprises et un autre pour les données d'importation et d'exportation au niveau des expéditions afin de vérifier les tendances directionnelles lorsque les ensembles de données publics n'étaient pas suffisamment granulaires. Ces sources documentaires sont illustratives, et nous nous sommes également appuyés sur d'autres documents publics pour la vérification croisée, la clarification et la validation.

Entretiens et enquêtes primaires

Des entretiens primaires et des enquêtes structurées ont été menés avec des transformateurs d'emballage, des acteurs des matières premières, des distributeurs et de grands utilisateurs finaux servant les secteurs de l'alimentation, des boissons, des soins personnels et de la santé. Ces discussions ont permis de confirmer ce que les acheteurs achètent réellement en termes de formats papier, l'évolution des prix, et si la substitution vers le papier se produit réellement dans la pratique ou est seulement annoncée. Les données recueillies ont ensuite été utilisées pour affiner les hypothèses appliquées dans le modèle australien.

Répartition des répondants au travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier rang : 33% | Directeurs généraux : 13% | |

| Rang intermédiaire : 49% | Responsables fonctionnels/d'unité : 31% | |

| Petits acteurs : 18% | Managers : 56% |

Dimensionnement du marché et prévisions

Le dimensionnement a été établi selon une approche descendante (top-down) où les indicateurs de demande des marchés finaux en Australie ont été traduits en valeur de consommation d'emballage papier, puis vérifiés par rapport à la réalité de l'offre. Le modèle part de la demande par format d'emballage (primaire, secondaire et de transit), puis répartit la valeur entre les formats de produits papier en utilisant des parts de mix validées par des entretiens.

Les principales données utilisées (à titre d'exemples) comprenaient la demande de carton ondulé et de cartons issue des schémas d'expédition du commerce électronique et du commerce de détail, les tendances de volume des aliments et boissons, les signaux de disponibilité du recyclage et du papier récupéré, les ajouts et fermetures de capacité annoncés, ainsi que les mouvements de prix observés pour les qualités de papier et les emballages transformés. Les prix de vente moyens n'ont pas été maintenus constants ; une logique de PVM par étapes a plutôt été appliquée par format, là où les renouvellements de contrats et la répercussion des coûts d'intrants sont fréquents. Lorsqu'un segment disposait d'une divulgation publique limitée, les écarts ont été traités par interpolation conservatrice.

Pour les prévisions, une analyse de scénarios a été utilisée, car la demande d'emballage en Australie est fortement influencée par la réglementation, les calendriers de substitution et les cycles de coûts. Le scénario de base a été façonné par les retours primaires sur le calendrier de répercussion des prix, les objectifs de contenu recyclé et le comportement de changement des clients, puis corroboré par des vérifications ascendantes sélectives utilisant un échantillon de PVM multiplié par le volume pour un ensemble de formats d'emballage afin de maintenir des totaux réalistes.

Validation des données et cycle de mise à jour

Avant validation finale, les résultats ont été testés par plusieurs vérifications, notamment des comparaisons avec des signaux de demande indépendants tels que les flux commerciaux, les indicateurs de consommation d'emballage et l'orientation annoncée de l'utilisation des capacités. Lorsque le modèle produisait un changement brutal inexplicable par les coûts, la réglementation ou le volume d'usage final, l'hypothèse était signalée et retravaillée, et les sources étaient recontactées lorsque l'écart restait significatif.

Chaque rapport passe par un processus de révision multi-étapes par des analystes afin que les définitions, les unités et le traitement des devises restent cohérents d'une année à l'autre. L'étude est actualisée annuellement, avec des mises à jour intermédiaires lorsqu'un changement réglementaire majeur, un événement de capacité important ou une variation de prix soutenue est observé. Juste avant la livraison, une dernière révision est effectuée afin que les chiffres publiés reflètent les dernières données publiques disponibles et les retours de marché validés.

Taille du marché australien de l'emballage papier selon Mordor Intelligence par rapport à d'autres estimations publiées

Les valeurs de marché publiées pour l'emballage papier en Australie peuvent différer même lorsque le sujet semble identique, car le périmètre du marché et le calendrier des mises à jour de prix ne sont pas alignés. Des différences apparaissent également lorsqu'une estimation s'appuie davantage sur les expéditions et une autre davantage sur les signaux de demande en usage final, ce qui affecte ce que chaque modèle considère comme une consommation réelle.

Une cause fréquente d'écart réside dans la manière dont les formats d'emballage papier sont regroupés, par exemple si les briques liquides et les emballages papier flexibles sont pleinement comptabilisés ou traités comme un ajout mineur. Un autre facteur est la gestion du calendrier des devises et de la progression des PVM, car les prix de l'emballage se réajustent souvent par étapes au cours de l'année, et l'utilisation d'une moyenne annuelle unique peut tirer la valeur vers le haut ou le bas. En maintenant un rythme de mise à jour annuel, en appliquant des paliers de PVM au niveau des formats, et en revérifiant les valeurs aberrantes via des entretiens de suivi, Mordor Intelligence obtient une valeur pour 2025 moins sensible aux pics de prix éphémères et plus étroitement liée à des schémas de demande validés.

Comparaison de référence

| Source | Taille du marché | Écarts dans la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 6,68 milliards USD (2025) | |

| Cabinet de conseil mondial A | 6,08 milliards USD (2023) | Utilise une année de base antérieure et une fenêtre historique plus longue, ce qui peut sous-refléter dans la valeur de départ les réajustements de prix plus récents et le récent déplacement du mix vers l'emballage de transit. |

| Éditeur sectoriel B | 6,19 milliards USD (2025) | Périmètre plus large de l'emballage papier et carton, avec des regroupements de types différents et une cadence de mise à jour des prix plus lente, ce qui peut diluer les mouvements de PVM au niveau des formats spécifiques aux cartons et au carton ondulé. |

Sur les trois chiffres, la majeure partie de l'écart s'explique par le calendrier et les hypothèses de chaque modèle concernant la répercussion des prix par format, suivis de délimitations de périmètre plus modestes mais significatives autour des formats à base de papier. L'utilisation de définitions de formats claires, d'indicateurs de demande reproductibles et de vérifications structurées avec les acteurs du marché permet de maintenir une estimation traçable jusqu'aux données pouvant être retestées lorsque les conditions évoluent.

Questions clés auxquelles le rapport répond

Quelle est la valeur prévisionnelle du marché australien de l'emballage en papier d'ici 2031 ?

Il devrait atteindre 8,43 milliards USD, avec un TCAC de 4,18 % entre 2026 et 2031.

Quel segment enregistrera la croissance la plus rapide d'ici 2031 ?

Les applications pharmaceutiques et de santé devraient se développer à un TCAC de 5,22 % grâce aux règles de sérialisation.

Quelle est la part des boîtes ondulées en 2025 ?

Les boîtes ondulées représentaient 48,5 % du chiffre d'affaires total en 2025.

Pourquoi les formats souples en papier gagnent-ils du terrain ?

Les avancées en matière de revêtements barrières permettent désormais aux pochettes en fibres et aux isolants de remplacer les stratifiés en polyéthylène sans sacrifier les performances.

Quelle entreprise investit le plus massivement dans les capacités de recyclage en Australie ?

Visy est en tête avec un programme décennal de 1,34 milliard USD couvrant les actifs de récupération du papier, du carton et du verre.

Quel est le principal risque de croissance pour les transformateurs ?

La volatilité des prix de la pâte à papier et du papier récupéré crée une incertitude sur les marges qui peut retarder les projets d'investissement.

Dernière mise à jour de la page le: