Taille et part du marché des revêtements d'isolation thermique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 83.3 Milliards de dollars |

| Taille du Marché (2031) | 107.93 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.32% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

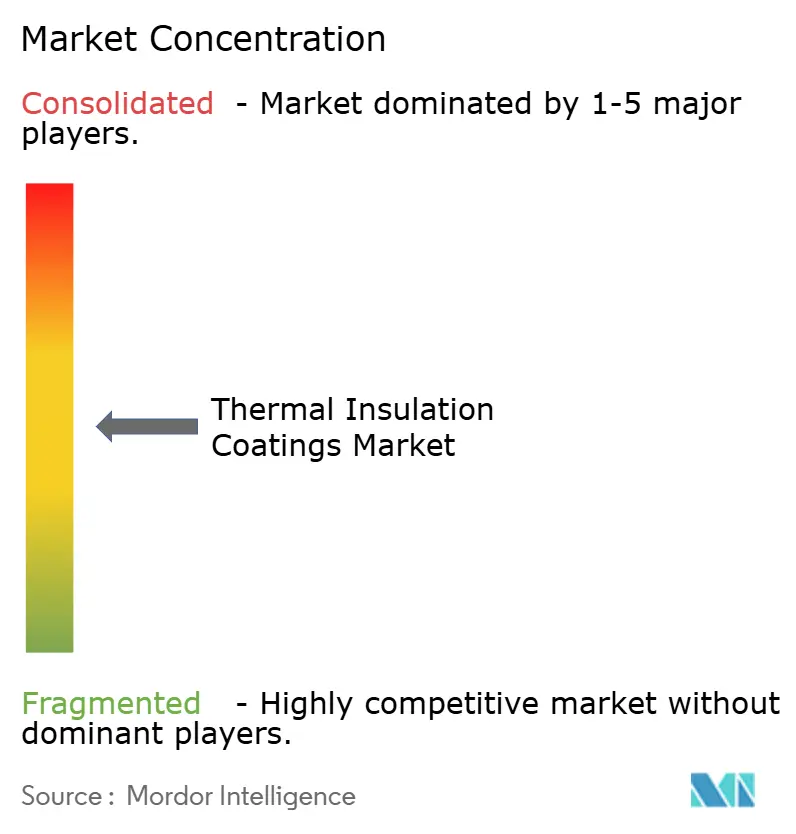

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des revêtements d'isolation thermique par Mordor Intelligence

La taille du marché des revêtements d'isolation thermique était évaluée à 79,09 milliards USD en 2025 et devrait croître de 83,3 milliards USD en 2026 pour atteindre 107,93 milliards USD d'ici 2031, à un CAGR de 5,32 % durant la période de prévision (2026-2031). Cette performance témoigne d'une demande soutenue qui dépasse désormais largement les applications conventionnelles dans la construction pour s'étendre aux systèmes de chaleur de procédé électrifiés, aux infrastructures GNL et à la gestion thermique des batteries. Des codes d'efficacité énergétique contraignants, des mandats de décarbonation croissants et le déploiement de réseaux de chauffage urbain de quatrième génération à travers l'Europe accélèrent l'adoption de barrières thermiques avancées capables de supporter des températures de service supérieures à 1 200 °C. Parallèlement, l'expansion industrielle de l'Asie-Pacifique élargit la base de clientèle pour les revêtements haute performance dans les raffineries, la pétrochimie et les composants automobiles, tandis que les programmes aérospatiaux nord-américains stimulent l'adoption de systèmes à zircone stabilisée à l'yttria (YSZ) à ultra-haute température. L'environnement concurrentiel qui en résulte récompense les fournisseurs qui combinent intégration verticale et avancées en science des matériaux, tels que les formulations hybrides aérogel-époxy offrant une conductivité thermique inférieure à 0,020 W m⁻¹ K⁻¹.

Principaux enseignements du rapport

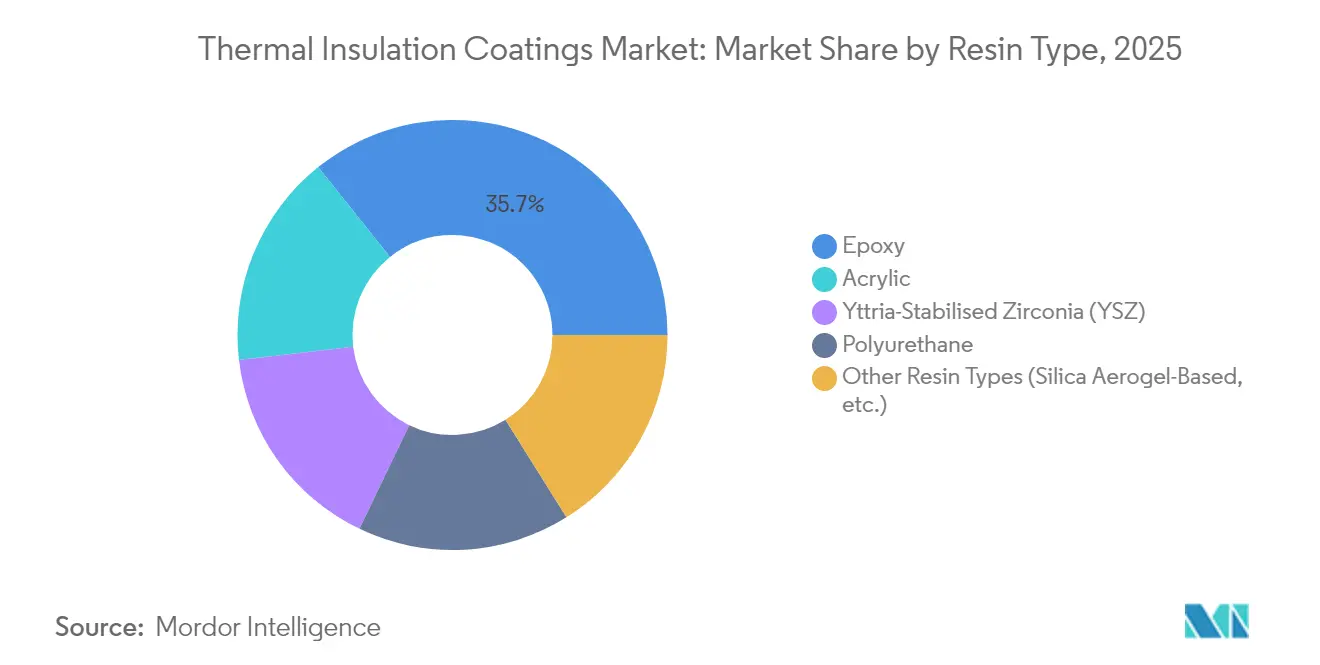

- Par type de résine, les formulations époxy ont dominé avec 35,74 % de la part du marché des revêtements d'isolation thermique en 2025 ; les revêtements à base d'aérogel de silice devraient se développer à un CAGR de 5,74 % jusqu'en 2031.

- Par forme de revêtement, les systèmes de pulvérisation liquide représentaient 44,72 % de la taille du marché des revêtements d'isolation thermique en 2025 et croissent à un CAGR de 6,21 % jusqu'en 2031.

- Par application, les solutions d'enveloppe de bâtiment détenaient 42,05 % de la part du marché des revêtements d'isolation thermique en 2025, tandis que les composants automobiles enregistreront le CAGR le plus rapide de 6,68 % jusqu'en 2031.

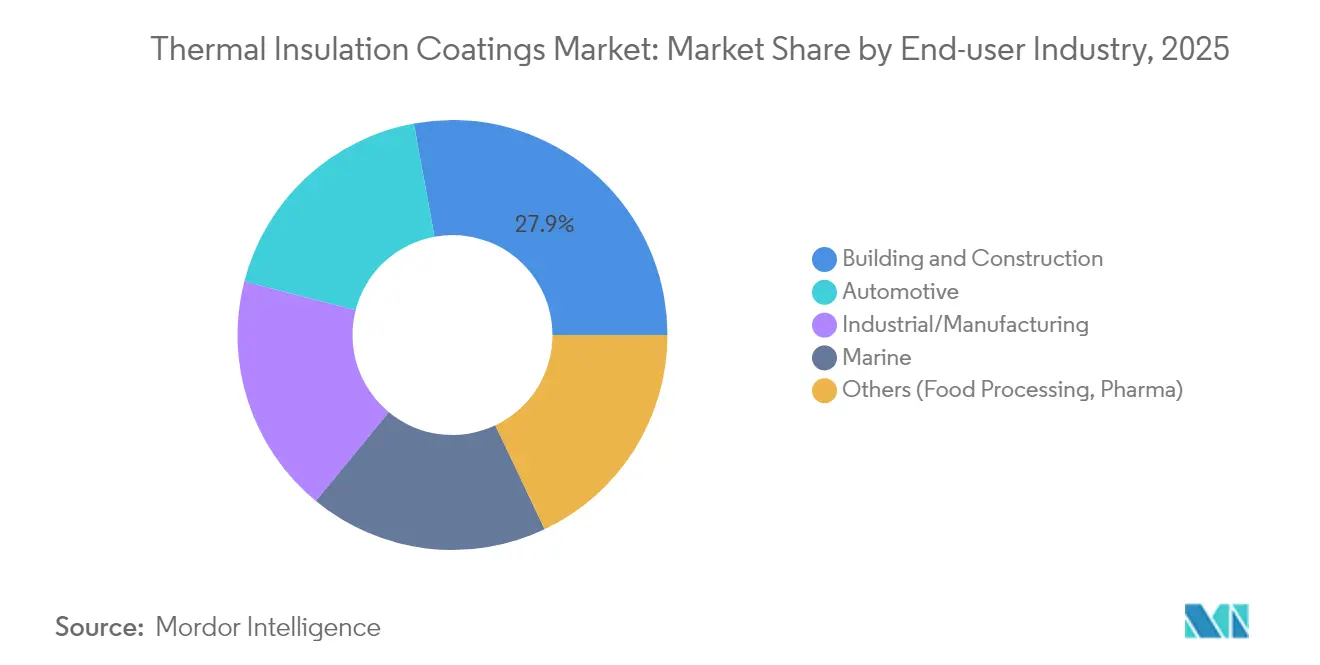

- Par secteur d'utilisation final, le bâtiment et la construction représentaient 27,88 % de la taille du marché des revêtements d'isolation thermique en 2025, tandis que les autres secteurs d'utilisation final connaissent la croissance la plus rapide à un CAGR de 5,83 %.

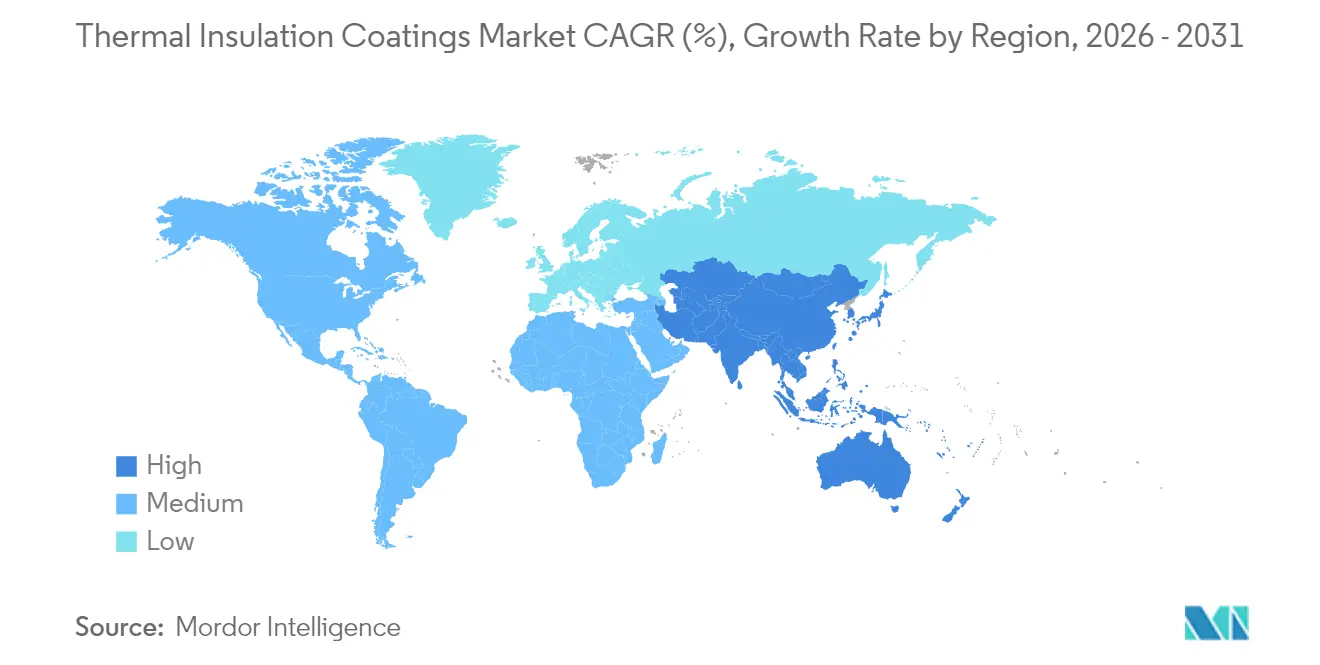

- Par géographie, l'Asie-Pacifique a représenté 39,62 % des revenus en 2025, tout en enregistrant également le CAGR régional le plus élevé de 5,96 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des revêtements d'isolation thermique

Analyse de l'impact des moteurs*

| Moteurs | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Construction de nouvelles raffineries | +1.2% | Asie-Pacifique, Moyen-Orient et Afrique | Moyen terme (2-4 ans) |

| Expansion des réseaux de chauffage et de refroidissement urbains | +0.8% | Europe, Amérique du Nord | Long terme (≥ 4 ans) |

| Demande croissante pour le secteur de la construction | +1.5% | Mondial | Court terme (≤ 2 ans) |

| Électrification de la chaleur de procédé dans l'industrie lourde | +0.9% | Europe, Amérique du Nord | Long terme (≥ 4 ans) |

| Essor de la logistique de la chaîne du froid GNL | +0.6% | Asie-Pacifique, Amérique du Nord | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Construction de nouvelles raffineries

Les constructions de raffineries à l'échelle mondiale continuent d'ancrer le marché des revêtements d'isolation thermique. Les nouveaux complexes en Inde, en Chine et dans le Golfe arabique spécifient des barrières époxy multicouches pour les colonnes de distillation et les enveloppes d'échangeurs de chaleur fonctionnant entre 200 °C et 800 °C. Les maîtres d'ouvrage intègrent de plus en plus la résistance à la corrosion et la surveillance numérique de l'épaisseur dans le même système de revêtement afin de réduire les arrêts imprévus et de prolonger la durée de vie des actifs. Les fournisseurs capables de certifier des systèmes pour des environnements à température normale et cyclique accèdent au plus grand pipeline de projets d'investissement.

Expansion des réseaux de chauffage et de refroidissement urbains

Les réseaux de chauffage urbain de quatrième génération fonctionnent à des températures d'alimentation plus basses, exigeant des revêtements capables de réduire les pertes de distribution tout en résistant aux cycles thermiques répétitifs. Les coopératives énergétiques municipales danoises démontrent qu'une isolation avancée peut réduire de plusieurs points de pourcentage les pertes de chaleur annuelles, améliorant ainsi l'efficacité des pompes à chaleur. Des rénovations similaires en Allemagne et en Suède spécifient des primaires infusés d'aérogel pour atteindre des objectifs de rétention de chaleur plus stricts.

Demande croissante pour le secteur de la construction

Les codes de performance énergétique des bâtiments de 2024, plus stricts, resserrent les seuils de valeur R pour les assemblages de murs et les systèmes de toiture. Les revêtements à microsphères céramiques appliqués par pulvérisation répondent aux nouvelles exigences prescriptives sans augmenter l'épaisseur des murs, les rendant populaires dans les rénovations urbaines denses. Les flux de travail de modélisation des informations du bâtiment intègrent désormais les données des couches de revêtement pour prédire les réductions de charge de pointe estivale et optimiser le dimensionnement des systèmes de climatisation. Les études turques sur la rentabilité en deux ans des stratégies d'enveloppe adaptées au climat valident davantage la viabilité commerciale.

Électrification de la chaleur de procédé dans l'industrie lourde

Les pompes à chaleur à haute température et les fours à résistance électrique modifient les profils de cycles thermiques, suscitant une demande de revêtements tolérant des montées en température rapides jusqu'à 250 °C. Des installations de démonstration aux Pays-Bas appliquent des systèmes multicouches à couche de liaison en alumine surmontés de YSZ pour maximiser la durée de vie des matériaux réfractaires. Des projets pilotes utilisent des remblais à matériaux à changement de phase pour capturer la chaleur hors cycle, positionnant les revêtements comme partie intégrante des performances de stockage.

Analyse de l'impact des freins*

| Freins | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Exigences élevées en capital | –0.7% | Mondial | Court terme (≤ 2 ans) |

| Volatilité des prix des matières premières (époxy et PU) | –0.5% | Mondial | Moyen terme (2-4 ans) |

| Applicabilité limitée dans les actifs à ultra-haute température | –0.3% | Régions industrielles mondiales | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Exigences élevées en capital

Les cabines de projection plasma, les portiques automatisés et les fours de durcissement en atmosphère contrôlée peuvent coûter plusieurs millions USD, limitant la capacité des nouveaux entrants. Les grands producteurs intégrés dominent donc les contrats d'approvisionnement à long terme, tandis que les applicateurs plus petits font face à des obstacles de financement. La restructuration des portefeuilles, comme en témoignent les récentes discussions sur les cessions au sein de groupes de chimie diversifiés, souligne les pressions liées à l'intensité capitalistique.

Volatilité des prix des matières premières (époxy et PU)

Les matières premières époxy et polyuréthane suivent les mouvements des prix du pétrole brut, exposant les applicateurs de revêtements à des fluctuations de marges. Les perturbations de l'approvisionnement amplifient les risques car les résines spéciales dépendent d'un nombre limité de producteurs mondiaux. Certains formulateurs concluent des contrats d'approvisionnement pluriannuels ou poursuivent une intégration en amont, mais une telle couverture exige une flexibilité bilancielle considérable.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de résine : la domination de l'époxy face au défi de l'aérogel

Les systèmes époxy ont conservé une part de 35,74 % du marché des revêtements d'isolation thermique en 2025, portés par une forte adhérence et une résistance chimique adaptées aux canalisations de raffineries, aux ponts de navires et aux plateformes offshore. Ils constituent une part significative de la taille du marché des revêtements d'isolation thermique pour les projets de revêtements de protection programmés en Asie-Pacifique et au Moyen-Orient. Des formulations améliorées intègrent des microsphères de verre creuses pour abaisser la conductivité thermique en dessous de 0,180 W m⁻¹ K⁻¹ sans sacrifier la résistance du film.

Les revêtements à base d'aérogel de silice, bien qu'ils ne représentent aujourd'hui qu'un chiffre d'affaires à un seul chiffre, enregistrent un CAGR de 5,74 % jusqu'en 2031. Des valeurs de conductivité ultra-faibles de 0,015 W m⁻¹ K⁻¹ ouvrent des applications à pression ambiante qui nécessitaient autrefois des panneaux à isolation sous vide. Les fabricants co-dispersent de la poudre d'aérogel dans des matrices époxy pour combiner résistance mécanique et performances quasi super-isolantes, conférant au segment une influence disproportionnée sur les spécifications futures. À la frontière aérospatiale, les plateformes à oxyde stabilisé par entropie et YSZ ciblent les surfaces des aubes de turbines fonctionnant au-dessus de 1 200 °C, suggérant de nouvelles opportunités de transfert technologique.

Par forme de revêtement : la technologie de pulvérisation liquide mène l'innovation

Les lignes de pulvérisation liquide ont capturé 44,72 % de la part du marché des revêtements d'isolation thermique en 2025 et continuent de surpasser les autres formes à un CAGR de 6,21 %. Leurs principaux avantages comprennent une couverture sans joint sur les soudures et les coudes à rayon, ainsi que des gains de cadence de production grâce aux têtes de pulvérisation intégrées aux robots. Les chantiers de traitement déploient désormais des analyses de vision pour mesurer l'épaisseur du film humide et autocorriger la vitesse du pistolet, minimisant la surpulvérisation et améliorant le rendement. Les lignes poudre restent pertinentes dans l'architecture à coque en treillis et certains extérieurs de canalisations où l'attraction électrostatique assure des épaisseurs de film uniformes.

Par application : leadership de l'enveloppe du bâtiment face à l'essor automobile

Le segment du bâtiment contrôlait 42,05 % du marché des revêtements d'isolation thermique en 2025, les architectes adoptant des revêtements qui permettent des baisses de température de surface à deux chiffres et contribuent aux objectifs d'énergie nette zéro. Les produits céramiques à haute réflectance atteignent des réductions de 10 °C de la température de surface des toitures en pic estival, réduisant les charges de refroidissement dans les climats méditerranéens et du Golfe.

Les systèmes automobiles présentent la trajectoire de croissance la plus rapide à un CAGR de 6,68 %. Les conceptions de batteries pour véhicules électriques favorisent les couches diélectriques minces offrant à la fois isolation thermique et résistance à la perforation. Les fonctions s'étendent au-delà des batteries aux boîtiers de moteurs et aux carters d'onduleurs, où les charges céramiques à faible densité améliorent l'amortissement acoustique. Les équipements industriels, les réservoirs de stockage et les coques marines continuent de représenter une demande de base. Les lignes de revêtement de pont avancées revendiquent des économies de carburant mesurables en associant des couches de finition réductrices de traînée à des sous-couches thermiquement isolantes.

Par secteur d'utilisation final : le pétrole et le gaz en tête face à la diversification

Le bâtiment et la construction représentaient 27,88 % de la taille du marché des revêtements d'isolation thermique en 2025, soutenus par des cycles de maintenance soutenus des raffineries et de nouveaux terminaux d'exportation de GNL. Les mandats de réduction des émissions fugitives de méthane élèvent les spécifications d'isolation des canalisations, car des parois extérieures de tuyaux plus froides réduisent le réchauffement du sol et la corrosion microbienne associée. Le bâtiment et la construction suivent de près, portés par un renforcement de l'application des codes et des programmes de certification de bâtiments verts.

Le secteur des revêtements d'isolation thermique répond de plus en plus aux besoins de secteurs diversifiés : la fabrication avancée adopte des systèmes de pompes à chaleur et de stockage thermique, les transformateurs alimentaires isolent les cuves aseptiques pour stabiliser les profils de fermentation, et les lyophilisateurs pharmaceutiques se tournent vers des couches certifiées cryogéniques pour une fiabilité en dessous de zéro. Cette diversité protège le marché contre les ralentissements sectoriels et fertilise l'innovation interdisciplinaire.

Analyse géographique

L'Asie-Pacifique détient 39,62 % des revenus de 2025, reflétant les pipelines de mégaprojets en Chine, en Inde et en Corée du Sud. Les gouvernements régionaux privilégient l'autosuffisance en raffinage, ce qui gonfle directement le marché des revêtements d'isolation thermique. Un élan supplémentaire provient des terminaux de la chaîne du froid GNL au Japon et des unités flottantes de stockage et de regazéification desservant les îles d'Asie du Sud-Est.

L'Amérique du Nord est soutenue par les programmes de propulsion aérospatiale et les projets pilotes d'électrification de la chaleur de procédé dans les couloirs de l'industrie lourde. Les plans de relance fédéraux encouragent les rénovations des réseaux d'énergie de district, orientant les services publics municipaux vers des revêtements de superposition avancés qui réduisent les pertes de distribution. Des réglementations telles que le Code national de l'énergie pour les bâtiments 2020 du Canada, qui relève les exigences de résistance thermique pour les assemblages de murs, ancrent une demande récurrente pour les produits à microsphères céramiques appliqués par pulvérisation.

L'Europe maintient son leadership en matière de décarbonation portée par les politiques et dispose du marché de chauffage urbain le plus dense, favorisant des mises à niveau continues des spécifications pour les revêtements avec une endurance validée aux cycles thermiques ex situ. La rareté de nouvelles constructions industrielles lourdes déplace l'attention vers la rénovation des parcs industriels vieillissants avec des systèmes de pompes à chaleur à haute température, où les revêtements modèrent les pertes conductives sur les circuits d'huile chaude. Pendant ce temps, le Moyen-Orient et l'Afrique tirent parti des programmes d'investissement pétrolier pour élargir l'adoption dans les parcs pétrochimiques, tandis que les ceintures minières d'Amérique du Sud emploient des revêtements pour protéger les cuves de procédé contre les acides agressifs et les larges variations de température quotidiennes.

Analyse de la chaîne de valeur

La chaîne de valeur des revêtements d'isolation thermique commence par les matières premières en amont et les intermédiaires spécialisés, puis passe par la formulation, la fabrication, l'application et la validation en utilisation finale. Les principaux intrants comprennent les liants (époxy, acrylique, polyuréthane et hybrides de polysiloxane pour applications à haute température), les charges isolantes (aérogel de silice, microsphères creuses, microsphères d'aluminosilicate), les pigments (y compris les qualités réfléchissant l'infrarouge) et les additifs fonctionnels (dispersants, modificateurs de rhéologie, antimousses). Les fournisseurs spécialisés jouent un rôle important dans la différenciation des performances. Par exemple, Evonik fournit des composants TEGO Therm (tels que des granulés de silice microporeuse et des plateformes de liants hybrides résistantes à la chaleur) intégrés dans les formulations finales de revêtements isolants.

En aval intermédiaire, les formulateurs et fournisseurs de systèmes convertissent ces intrants en produits prêts à l'emploi et en systèmes multicouches qualifiés. La performance est généralement validée par des cibles de conductivité thermique, d'hydrophobicité, d'adhérence et de durabilité au cyclage thermique qui varient selon l'application (enveloppe du bâtiment, équipements industriels et pipelines, réservoirs de stockage, composants automobiles, marine, et pièces aérospatiales ou de turbines). La valeur en aval est créée par les applicateurs et intégrateurs qui gèrent la préparation de surface, l'application par pulvérisation ou plasma, et le séchage. Les équipements à forte intensité capitalistique (infrastructure de pulvérisation, séchage contrôlé et automatisation) peuvent limiter les petits applicateurs et allonger les cycles de qualification pour les cas d'usage à haute température et d'atténuation de la corrosion sous isolation (CUI).

Paysage concurrentiel

Le marché des revêtements d'isolation thermique est caractérisé par une fragmentation modérée : des multinationales mondiales telles que AkzoNobel, PPG Industries et Sherwin-Williams coexistent avec des entreprises de taille intermédiaire hautement spécialisées. Les acteurs mondiaux s'appuient sur une distribution de marque, des chaînes d'approvisionnement en matières premières intégrées et des suites numériques d'assortiment de couleurs pour occuper des positions privilégiées sur les contrats multi-sites.

Leaders du secteur des revêtements d'isolation thermique

Jotun

AkzoNobel N.V.

BASF

PPG Industries, Inc.

The Sherwin-Williams Company

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Les opportunités inexploitées se concentrent sur les systèmes multifonctionnels qui remplacent ou réduisent l'isolation en vrac tout en répondant également à la corrosion sous isolation (CUI), à la protection contre l'incendie et à la gestion de la température de surface. L'activité récente des principaux fournisseurs va dans ce sens. AkzoNobel a introduit un système de revêtement axé sur le refroidissement destiné au marché chinois, associant une couche de finition à refroidissement radiatif à une couche intermédiaire barrière au rayonnement thermique incorporant des matériaux aérogel (mai 2025). Jotun a lancé Jotachar 1709 XT, conçu pour répondre aux exigences UL1709 dans les projets pétroliers et gaziers terrestres (novembre 2025). Ensemble, ces lancements renforcent une demande guidée par les spécifications, où les propriétaires préfèrent moins de couches et moins d'interfaces sur des ensembles complexes, tout en répondant aux exigences de certification et de sécurité.

Les mouvements en matière de matériaux et de capacités indiquent également un espace inexploité à court terme dans l'offre localisée et plus performante de liants et de charges, en particulier pour les revêtements liés aux exigences d'efficacité énergétique et de durabilité, tant dans les bâtiments que dans les actifs industriels. BASF a introduit ELASTOSPRAY BMB, une offre d'isocyanate à bilan biomasse pour les systèmes d'isolation en mousse de polyuréthane projetée en Amérique du Nord (avril 2026). Cela aligne les stratégies d'intrants liés à l'isolation avec des solutions plus larges d'isolation et de revêtements connexes. Sur le plan technologique, des travaux publiés sur les revêtements composites organiques-inorganiques à aérogel modifié à la silicate et sur des concepts de revêtements entièrement à base de biomasse mettent en évidence des voies pour améliorer la stabilité thermique et l'ignifugation, tout en réduisant la dépendance aux chimies pétro-dérivées conventionnelles. Pour l'adoption, la validation des performances et la robustesse de l'application restent les principaux critères déterminants.

Développements récents du secteur

- Avril 2026 : BASF a introduit ELASTOSPRAY BMB, un isocyanate à bilan biomasse pour les systèmes d'isolation en mousse de polyuréthane projetée (SPF) en Amérique du Nord. Ce lancement élargit les options d'intrants à plus faible empreinte carbone dans les chimies liées à l'isolation utilisées parallèlement aux solutions de gestion thermique, soutenant les clients recherchant des réductions d'empreinte sans modifier leurs pratiques d'installation.

- Novembre 2025 : Jotun a lancé Jotachar 1709 XT, un revêtement intumescent de protection contre l'incendie positionné pour les projets pétroliers et gaziers terrestres nécessitant une certification UL1709. Cela renforce les portefeuilles de protection des actifs à haute température, où les spécifications d'isolation et de revêtements protecteurs sont de plus en plus regroupées autour des exigences de sécurité et de durabilité.

- Février 2024 : BASF a annoncé un système d'isolation PIR soufflé au HFO destiné aux applications de panneaux sandwich en continu, mettant l'accent sur l'amélioration de la conductivité thermique et les caractéristiques d'ininflammabilité. Cette démarche soutient les mises à niveau des performances de l'enveloppe du bâtiment et ajoute une pression concurrentielle sur les solutions d'isolation et de revêtement utilisées pour répondre à des exigences plus strictes en matière de codes énergétiques et de sécurité.

Cadre de la méthodologie de recherche et portée du rapport

Définition et couverture du marché

Pour cette étude, le marché couvre les revenus générés par les revêtements d'isolation thermique appliqués sur des substrats afin de réduire le transfert de chaleur et d'améliorer l'efficacité énergétique dans les applications industrielles et de bâtiment, y compris les systèmes de revêtements de performance isolante connexes vendus pour un usage à chaud et à froid.

Exclusions du champ d'étude : nous excluons les matériaux d'isolation en vrac conventionnels (comme la laine minérale et les panneaux de mousse), les peintures décoratives standard sans revendication d'isolation, et la main-d'œuvre d'installation, sauf si elle est incluse dans le prix de vente du revêtement.

Aperçu de la segmentation

- Par type de résine

- Acrylique

- Époxy

- Polyuréthane

- Zircone stabilisée à l'yttria (YSZ)

- Autres types de résines (à base d'aérogel de silice, etc.)

- Par forme de revêtement

- Pulvérisation liquide

- Poudre

- Dépôt sous vide

- Par application

- Enveloppe du bâtiment (murs, toitures)

- Équipements industriels et canalisations

- Réservoirs de stockage et cuves

- Composants automobiles

- Structures de coque et de pont de navires

- Pièces aérospatiales et de turbines

- Par secteur d'utilisation final

- Bâtiment et construction

- Industrie/Fabrication

- Automobile

- Marine

- Autres (transformation alimentaire, pharmacie)

- Par géographie

- Asie-Pacifique

- Chine

- Inde

- Japon

- Corée du Sud

- Reste de l'Asie-Pacifique

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Reste de l'Europe

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Moyen-Orient et Afrique

- Arabie saoudite

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Asie-Pacifique

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire a été utilisée pour définir les limites du marché, ancrer les moteurs de la demande, et soumettre les résultats du modèle à des tests de cohérence par rapport aux signaux publiquement visibles. Nous nous sommes appuyés sur des sources largement accessibles telles que l'US Energy Information Administration (utilisation d'énergie industrielle et prix des carburants), le US Census Bureau et Eurostat (production dans la construction et l'industrie), UN Comtrade (flux commerciaux pour les catégories de revêtements et de produits chimiques concernées), ainsi que les publications sur l'efficacité énergétique et les codes du bâtiment d'organismes tels que l'Agence internationale de l'énergie.

Pour traduire ces signaux en un modèle de marché pratique, nous avons également examiné les rapports annuels d'entreprises, les présentations aux investisseurs, les fiches techniques des produits, ainsi que la couverture médiatique sectorielle crédible sur l'activité de rénovation en isolation et les cycles de maintenance industrielle. Certains abonnements payants portant sur les données financières d'entreprises et l'intelligence économique, les bases de données de brevets, et les données d'importation et d'exportation au niveau des expéditions ont été utilisés pour combler les lacunes lorsque les divulgations publiques étaient trop agrégées. Ces sources de recherche documentaire sont indicatives, et de nombreuses autres références ont été utilisées pour la collecte, la validation et la clarification des données au cours de ce travail.

Entretiens et enquêtes primaires

Des entretiens primaires ont été utilisés pour valider les niveaux d'adoption, l'épaisseur typique des revêtements et les taux de couverture, ainsi que des fourchettes de prix réalistes par cas d'usage (par exemple, pipelines contre enveloppes de bâtiment). Nous avons échangé avec un panel de fabricants, distributeurs, applicateurs et grands utilisateurs finaux à travers l'APAC, l'EMEA et les Amériques, et nous avons revérifié nos hypothèses lorsque nous observions des écarts importants selon le type de résine ou la température de service.

Répartition des répondants aux travaux de recherche primaire sur le terrain

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier rang : 32 % | Cadres dirigeants : 13 % | APAC : 43 % |

| Rang intermédiaire : 52 % | Responsables fonctionnels/d'unité : 30 % | EMEA : 34 % |

| Acteurs plus petits : 16 % | Managers : 57 % | Amériques : 23 % |

Dimensionnement et prévision du marché

Le dimensionnement commence par une approche descendante où l'activité de construction, les dépenses d'investissement industrielles et l'intensité de maintenance, ainsi que la pression des coûts énergétiques, sont utilisées pour reconstituer le bassin de demande adressable pour les revêtements de performance isolante. Ce bassin de demande est ensuite converti en valeur à l'aide de règles d'usage pratiques, qui incluent la couverture typique en mètres carrés par litre, les plages moyennes d'épaisseur du film sec, et la part des actifs où les revêtements sont préférés à l'isolation en vrac pour des raisons de conception ou de maintenance.

Une fois la première ébauche construite, les totaux sont corroborés par des vérifications ascendantes sélectives, comprenant des listes de prix échantillonnées et des devis d'appel d'offres pour cartographier les fourchettes de prix moyens de vente (ASP), les retours des canaux sur le mix des ventes par type de résine, et des vérifications de bon sens auprès des fournisseurs et distributeurs sur la répartition régionale de la consommation. Les principaux intrants qui influencent le modèle comprennent les taux de rénovation des bâtiments, les cycles de remise à neuf des tuyauteries et réservoirs industriels, les exigences de température de service, les mouvements de coûts des résines et additifs qui influencent la tarification, et le rythme de déploiement de la réglementation en matière d'efficacité énergétique.

Les prévisions sont élaborées à l'aide d'une analyse de scénarios s'appuyant sur un lissage de séries temporelles courtes, où les indicateurs macroéconomiques et les tendances des coûts de résine varient dans des limites que les interviewés ont décrites comme réalisables. Lorsque la visibilité ascendante est plus faible dans les pays plus petits, nous combinons les écarts en utilisant les dépenses de construction par habitant, des indicateurs de production industrielle, et des signaux de disponibilité basés sur le commerce, puis nous réalignons les résultats sur les totaux régionaux pour préserver la cohérence arithmétique.

Validation des données et cycle de mise à jour

Les résultats sont vérifiés en plusieurs passes afin que les chiffres soient cohérents avant leur finalisation. Nous comparons les résultats à des signaux indépendants tels que les tendances des dépenses de construction, l'évolution de l'intensité énergétique industrielle et les cycles de prix des résines, puis nous examinons les valeurs aberrantes au niveau des pays et des applications pour vérifier si elles sont réelles ou dues à une incohérence des intrants.

Si l'écart est significatif, les hypothèses sont revérifiées et les experts concernés sont recontactés, en particulier pour les paliers de prix moyens de vente, les courbes d'adoption et le mix régional. Le rapport est actualisé annuellement, et des mises à jour intermédiaires sont effectuées lorsque des événements majeurs modifient les prix de l'énergie, l'application de la réglementation, ou les taux d'exploitation industriels. Avant sa publication, les analystes effectuent une dernière passe de mise à jour afin que la vision reflète les données les plus récentes disponibles.

Taille du marché des revêtements d'isolation thermique selon Mordor Intelligence, comparée à d'autres estimations publiées

Les valeurs de marché publiées pour les revêtements d'isolation thermique peuvent différer considérablement, même lorsque l'intitulé du sujet semble identique, car les règles de comptage sous-jacentes ne sont pas uniformes. Les plus grands écarts proviennent généralement de ce qui est inclus en tant que revêtement, de la manière dont les régions sont agrégées, et de la façon dont les prix sont convertis et actualisés au fil du temps.

Sur ce marché, l'écart est souvent déterminé par la fréquence d'actualisation et le calendrier de conversion des devises, suivi par la manière dont les paliers de prix moyens de vente sont appliqués lorsque les coûts des résines évoluent rapidement et lorsque le mix se déplace entre la rénovation des bâtiments et la maintenance industrielle. Ces éléments sont traités par un contrôle de mise à jour reproductible qui retteste les hypothèses de couverture et les fourchettes de prix par région, ce qui explique pourquoi Mordor Intelligence rapporte une valeur 2026 plus élevée que les estimations ancrées sur des instantanés de 2024 à 2025.

Comparaison de référence

| Source | Taille du marché | Lacunes dans la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 83,3 milliards USD (2026) | |

| Cabinet de conseil international A | 10,45 milliards USD (2024) | Utilise une année de référence antérieure et une construction de valeur plus restreinte qui semble plus proche des ventes de revêtements d'isolation thermique au niveau produit, et peut sous-estimer les évolutions ultérieures des prix moyens de vente lorsque la conversion des devises et la répercussion des coûts de résine ne sont pas actualisées près de la date de référence. |

| Éditeur sectoriel B | 10,41 milliards USD (2025) | Ancre la série sur 2025 et applique des hypothèses de croissance à long terme, mais la lecture du périmètre peut différer en excluant certains cas d'usage industriels et de revêtements à haute température, et en utilisant des règles générales de progression des prix moyens de vente plutôt que des fourchettes de prix spécifiques à chaque application. |

Le tableau montre que le choix de l'année de référence et les limites du périmètre expliquent la majeure partie de l'écart, avant même que les taux de croissance n'entrent en jeu. En rattachant les totaux à des signaux de demande observables, en actualisant les intrants de devises et de prix moyens de vente selon une fréquence cohérente, et en revérifiant les valeurs aberrantes avec des retours de terrain, le résultat est un chiffre de marché que les clients peuvent retracer jusqu'à des variables claires et des étapes reproductibles.

Questions clés auxquelles le rapport répond

Quelle est la valorisation actuelle du marché des revêtements d'isolation thermique ?

Le marché des revêtements d'isolation thermique est évalué à 83,3 milliards USD en 2026.

Quelle catégorie de résine détient la plus grande part ?

Les revêtements à base d'époxy sont en tête avec une part de 35,74 % en 2025, en raison de leur robustesse dans les environnements industriels difficiles.

Quelle région géographique connaît la croissance la plus rapide ?

L'Asie-Pacifique croît à un CAGR de 5,96 % jusqu'en 2031, soutenue par les constructions de raffineries et les investissements dans les infrastructures GNL.

Quel domaine d'application enregistre la croissance la plus élevée ?

Les composants automobiles affichent un CAGR de 6,68 % car les batteries de véhicules électriques exigent une gestion thermique avancée.

Comment les mises à niveau des réseaux de chauffage urbain influencent-elles la demande ?

Les réseaux de quatrième génération nécessitent des revêtements qui limitent les pertes de distribution, stimulant ainsi la demande d'isolation renforcée à l'aérogel.

Dernière mise à jour de la page le: