Taille et part du marché des revêtements résistants à la chaleur

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

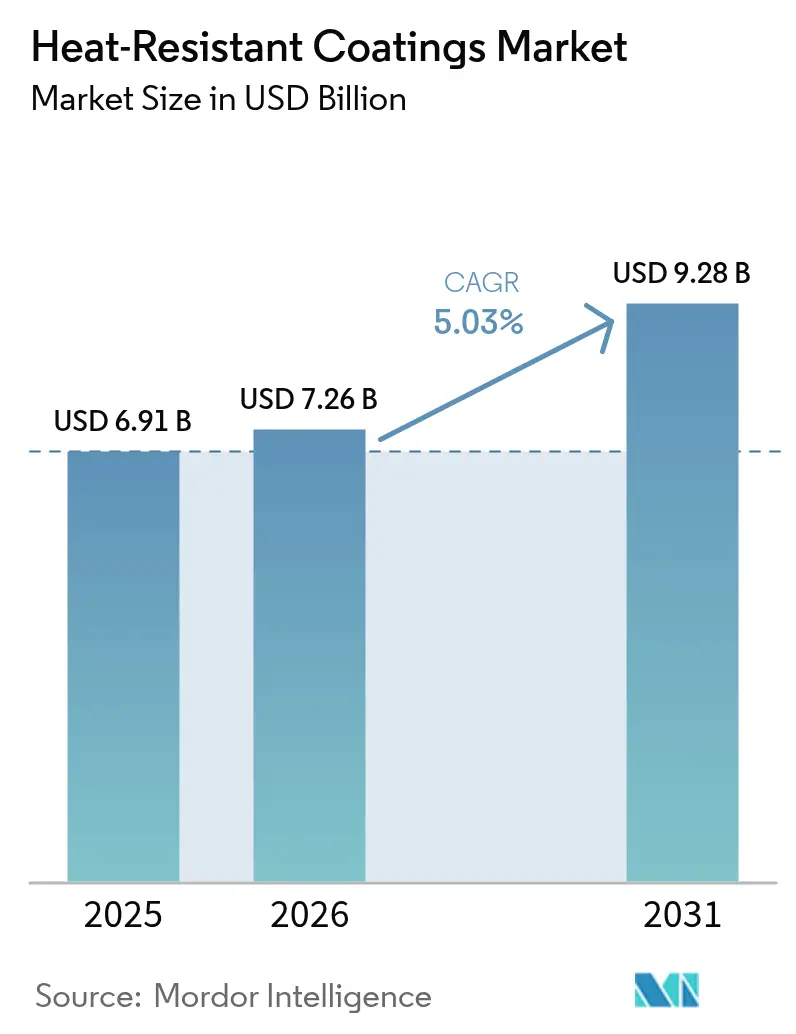

| Taille du Marché (2026) | 7.26 Milliards de dollars |

| Taille du Marché (2031) | 9.28 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.03% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Élevé |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des revêtements résistants à la chaleur par Mordor Intelligence

La taille du marché des revêtements résistants à la chaleur devrait croître de 6,91 milliards USD en 2025 à 7,26 milliards USD en 2026 et devrait atteindre 9,28 milliards USD d'ici 2031 à un CAGR de 5,03 % sur la période 2026-2031. La hausse des investissements mondiaux dans les infrastructures, le renforcement des réglementations en matière de sécurité incendie et la volonté du secteur aérospatial de développer des engins spatiaux réutilisables continuent d'élargir la demande. L'Asie-Pacifique conserve des avantages d'échelle grâce aux programmes de construction pilotés par les gouvernements et à l'expansion manufacturière, tandis que l'Amérique du Nord et l'Europe mettent l'accent sur des solutions haute performance répondant à des réglementations environnementales plus strictes. L'adoption technologique suit deux trajectoires distinctes : les systèmes à base d'eau occupent le leadership en volume en raison de leurs émissions de COV plus faibles, et les formulations durcissables aux UV/EB affichent les gains les plus rapides en combinant un durcissement rapide et un impact environnemental minimal. Les résines à base de silicone dominent à la fois en termes d'échelle et de croissance en raison d'une stabilité inégalée au-dessus de 600 °C, et les nouveaux projets de production d'énergie font évoluer les volumes vers les infrastructures énergétiques où la gestion thermique est critique. Les fluctuations des prix des matières premières et la pénurie d'applicateurs certifiés restent des facteurs limitants, mais l'innovation soutenue dans les formulations durables et les systèmes de pulvérisation automatisés maintient des perspectives à long terme positives.

Principaux enseignements du rapport

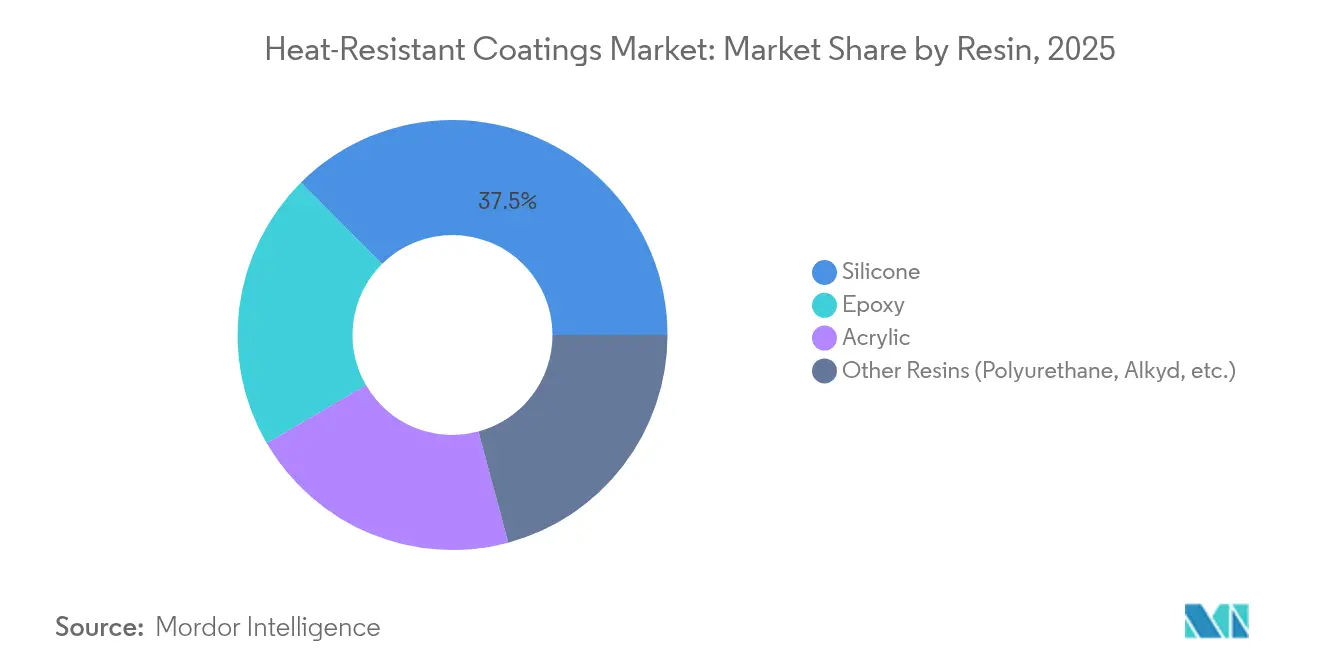

- Par résine, le silicone représentait 37,45 % de la part du marché des revêtements résistants à la chaleur en 2025 et croît à un CAGR de 8,78 %, le plus rapide parmi toutes les formulations chimiques.

- Par technologie, les systèmes à base d'eau ont capturé 38,74 % de la part du marché des revêtements résistants à la chaleur en 2025, tandis que les systèmes durcissables aux UV/EB progressent à un CAGR de 7,08 %.

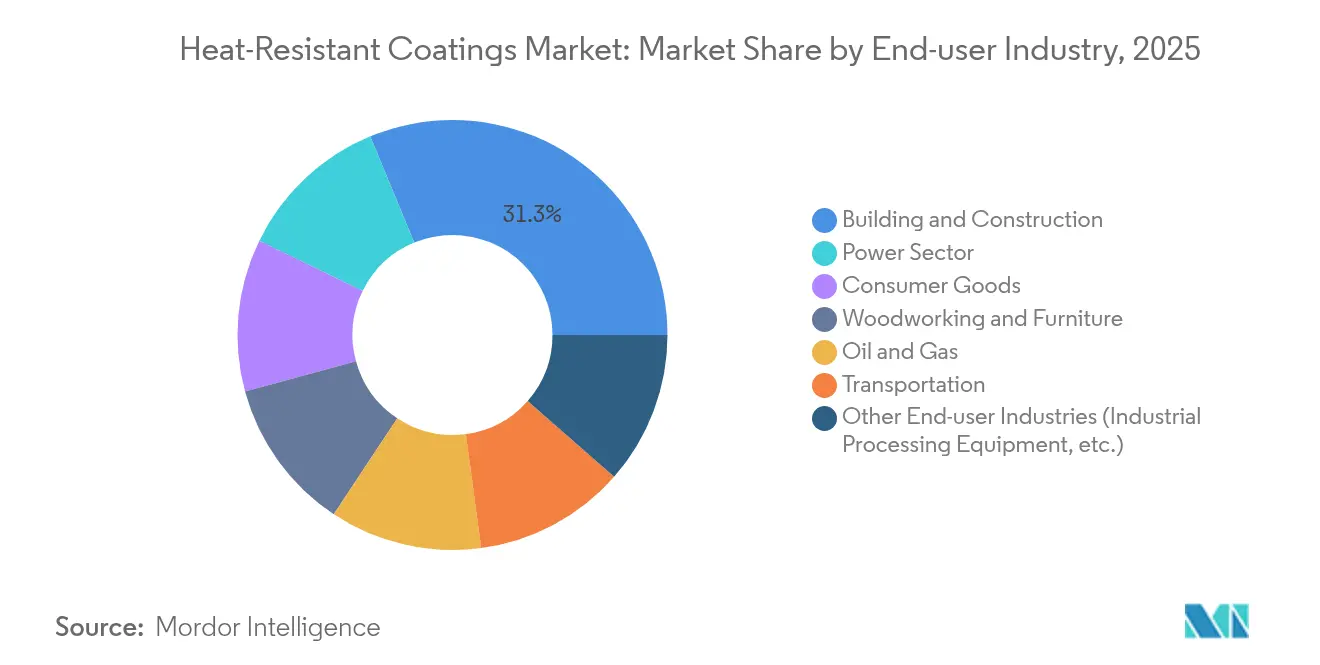

- Par secteur d'utilisation finale, le bâtiment et la construction représentaient 31,25 % des revenus de 2025 ; le secteur de l'énergie est le secteur d'utilisation finale à la croissance la plus rapide avec un CAGR de 9,55 %.

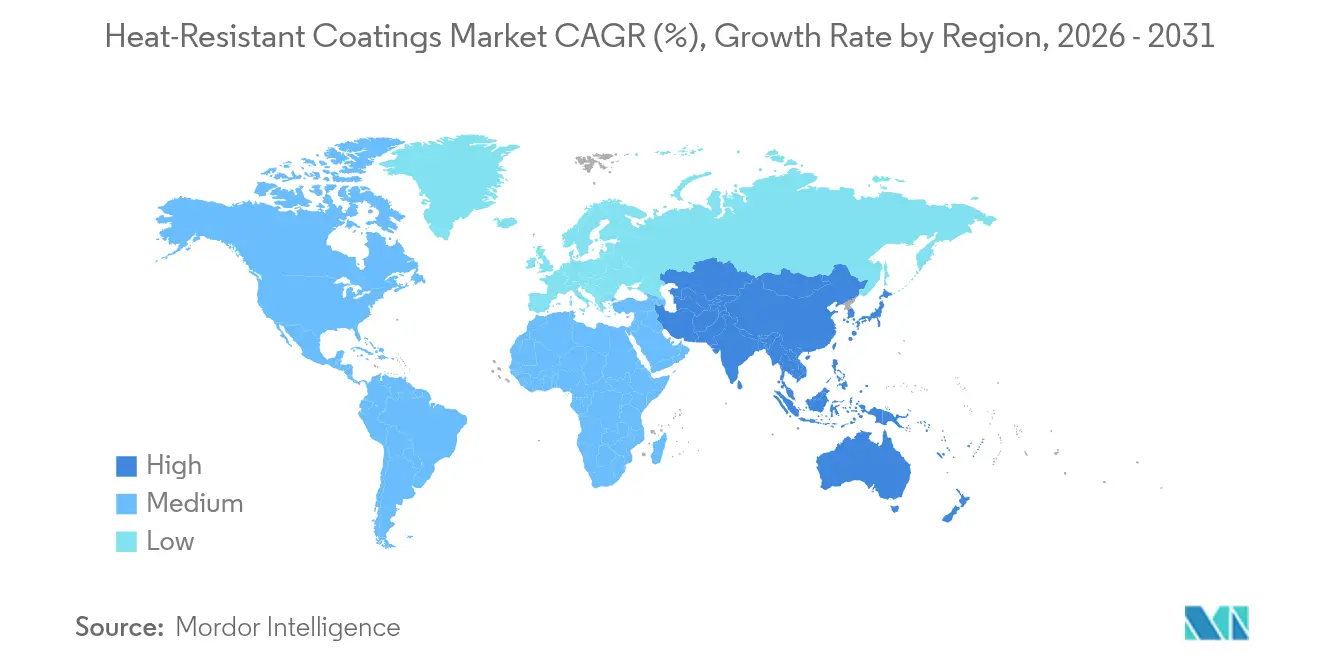

- Par géographie, l'Asie-Pacifique était en tête avec 47,12 % des revenus de 2025 et se développe à un CAGR de 7,35 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des revêtements résistants à la chaleur

Analyse de l'impact des moteurs*

| Moteurs | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Hausse des dépenses mondiales en infrastructures | 1.5% | Mondial, avec l'Asie-Pacifique en tête | Moyen terme (2 à 4 ans) |

| Réglementations mondiales plus strictes en matière de sécurité incendie | 0.8% | Amérique du Nord et UE, en expansion vers l'Asie-Pacifique | Court terme (≤ 2 ans) |

| Demande croissante du secteur aérospatial | 1.2% | Amérique du Nord, Europe, et émergente en Asie-Pacifique | Long terme (≥ 4 ans) |

| Sensibilisation croissante aux équipements de protection contre l'incendie | 0.6% | Mondial, avec une adoption plus rapide dans les marchés développés | Moyen terme (2 à 4 ans) |

| Engins spatiaux réutilisables et véhicules de tourisme spatial | 0.4% | Amérique du Nord, Europe | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Hausse des dépenses mondiales en infrastructures

Les gouvernements financent des niveaux record d'infrastructures visant la résilience climatique et la croissance urbaine. La loi américaine sur l'investissement dans les infrastructures et l'emploi a alloué 225 millions USD à la mise à jour des codes énergétiques qui influencent les spécifications des revêtements[1]Commission américaine du commerce international, "Certaines résines époxy en provenance de Corée du Sud, de Taïwan et de Thaïlande," usitc.gov. Les économies émergentes d'Asie-Pacifique ajoutent de l'élan alors que l'Indonésie, l'Inde et la Chine accélèrent les projets d'aéroports, de ponts et de villes intelligentes qui spécifient des films barrières haute température. Les partenariats public-privé dans les tunnels de transport et les réseaux de chauffage urbain élargissent encore la demande de revêtements thermiques à cycle long.

Réglementations mondiales plus strictes en matière de sécurité incendie

Les révisions des codes incendie relèvent les seuils de performance minimaux pour la résistance à l'inflammation, la toxicité des fumées et la température de surface en utilisation finale. Le Code international des incendies 2024 introduit des critères de propagation des flammes mis à jour qui affectent immédiatement les formulations de revêtements. Le chapitre 24 du Code incendie de Californie impose des systèmes d'extinction automatique et une ventilation spécialisée pour les cabines de revêtement traitant des produits résistants à la chaleur. Les directives de l'UE continuent de réduire la teneur autorisée en solvants, poussant les constructeurs vers des hybrides silicone-acrylique à faible teneur en COV. Les rénovations des façades de gratte-ciel et des hubs de transport créent des pics de demande alors que les propriétaires mettent leurs actifs en conformité. Les fabricants qui certifient leurs produits au-dessus du nouveau niveau de référence obtiennent la priorité dans les spécifications et réduisent le besoin de reprises coûteuses.

Demande croissante du secteur aérospatial

Les programmes de turbines à gaz et d'engins spatiaux s'appuient sur des revêtements capables de tolérer des cycles thermiques extrêmes sans écaillage. Honeywell a élargi sa gamme de revêtements barrières thermiques en Caroline du Sud pour soutenir les moteurs de nouvelle génération fonctionnant au-dessus de 1 300 °C. Les recherches sur le siliciure d'ytterbium menées par l'Université des sciences de Tokyo visent une meilleure résistance à l'oxydation pour les moteurs à réaction, signalant une future adoption commerciale. Les cycles de qualification sont longs, mais une fois approuvés, les fournisseurs obtiennent des contrats premium pluriannuels. Les avionneurs européens visent à réduire la consommation de carburant de 15 % grâce à des températures de cœur plus élevées, élargissant encore le marché adressable des revêtements résistants à la chaleur. Les fournisseurs d'Asie-Pacifique entrent dans des coentreprises pour localiser la production à mesure que les projets aéronautiques régionaux arrivent à maturité.

Sensibilisation croissante aux équipements de protection contre l'incendie

Les programmes de gestion des risques d'entreprise intègrent désormais des mesures de sécurité incendie passives et actives, élevant le rôle des revêtements intumescents et chargés de céramique. Les systèmes de surveillance basés sur l'IA nécessitent des revêtements qui restent stables aux points d'interface des capteurs et peuvent signaler leur dégradation. Les assureurs en Amérique du Nord et en Europe offrent des réductions de primes lorsque les structures appliquent des films de protection passive contre l'incendie homologués, renforçant la proposition de valeur. Les musées et les fondations du patrimoine déploient des topcoats en silicone à faible brillance et non jaunissants sur les artefacts, élargissant le segment des actifs culturels du secteur. La combinaison de la pression réglementaire et des incitations financières soutient l'expansion même dans les marchés de la construction à faible croissance.

Analyse de l'impact des freins*

| Freins | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Volatilité des prix du silicone et de l'époxy | -0.7% | Mondial, avec une concentration de l'approvisionnement en Asie-Pacifique | Court terme (≤ 2 ans) |

| Limites de COV sur les systèmes à base de solvant | -0.5% | Amérique du Nord et UE, en expansion mondiale | Moyen terme (2 à 4 ans) |

| Pénurie de compétences des applicateurs pour les systèmes multicouches | -0.3% | Mondial, aiguë dans les marchés développés | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Volatilité des prix du silicone et de l'époxy

Une décision de la Commission américaine du commerce international a conclu que certaines importations d'époxy étaient vendues en dessous de leur juste valeur, resserrant l'approvisionnement intérieur et augmentant les coûts. Des arrêts simultanés dans des usines asiatiques clés de silicone ont amplifié la volatilité. Les formulateurs de plus petite taille ne disposant pas de contrats à long terme ont fait face à des hausses de coûts à deux chiffres qui ont érodé les marges et déclenché une révision des prix des produits. Les producteurs se couvrent en diversifiant les sources d'approvisionnement en précurseurs et en développant leur capacité interne de production de monomères, mais les dépenses en capital retardent le soulagement immédiat. Bien que les fluctuations des matières premières soient cycliques, elles compriment les flux de trésorerie et freinent les dépenses de recherche et développement à court terme.

Limites de COV sur les systèmes à base de solvant

Les révisions de la norme NSF/ANSI/CAN 600 ont réduit les niveaux autorisés de xylène, d'éthylbenzène et de toluène dans les revêtements pour eau potable à des quantités quasi-traces. La règle 1151 du South Coast AQMD en Californie impose des objectifs de toxicité plus faible qui, paradoxalement, augmentent les COV si les fabricants remplacent les solvants exemptés, compliquant la conformité. Les grands acteurs mondiaux accélèrent le développement de formulations réductibles à l'eau et en poudre, mais les coûts de conversion des lignes et les obstacles à la certification pèsent sur la rentabilité. Les patchworks régionaux de plafonds de COV obligent les fournisseurs à maintenir de multiples formulations, augmentant la complexité des stocks.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par résine : la dominance du silicone stimule l'innovation

Les résines silicone représentaient 37,45 % de la part du marché des revêtements résistants à la chaleur en 2025, reflétant la capacité de cette formulation chimique à tolérer des températures supérieures à 600 °C sans perdre son adhérence. Ce leadership est associé au CAGR de segment le plus rapide de 8,78 % jusqu'en 2031, faisant du silicone le moteur de croissance central du marché des revêtements résistants à la chaleur. La demande couvre les cheminées d'échappement, les torchères, les fours de cuisson et les pièces aérospatiales où la défaillance est inacceptable. Les époxys restent pertinents dans les zones de température intermédiaire mais font face à des vents contraires en termes de coûts et à un examen réglementaire sur les dérivés du bisphénol-A. Les acryliques répondent aux applications sensibles aux prix dans les biens de consommation où les pics de température de surface sont plus faibles.

Par technologie : leadership des systèmes à base d'eau face à l'innovation UV

Les systèmes à base d'eau ont sécurisé 38,74 % des revenus de 2025, soulignant une large acceptation dans les cycles OEM et de maintenance. Les formulateurs ont résolu les problèmes initiaux de sensibilité à l'humidité, produisant des films qui égalent ou dépassent la résistance à la corrosion des systèmes à base de solvant. Les formulations durcissables aux UV/EB affichent un CAGR de 7,08 %, alimenté par un durcissement quasi instantané et l'élimination des fours de cuisson. Les revêtements en poudre continuent d'être adoptés de manière stable dans les pipelines et les pièces d'appareils électroménagers en raison de leur teneur en solides à 100 % et de leurs déchets minimaux, tandis que les technologies à base de solvant perdent des parts sous l'effet du resserrement des lois sur les COV.

Par secteur d'utilisation finale : stabilité de la construction face à la croissance de l'énergie

Le bâtiment et la construction ont généré 31,25 % de la demande de 2025, constituant la plus grande base de volume pour le marché des revêtements résistants à la chaleur. Les rénovations continues des murs-rideaux, des portes coupe-feu et des structures en acier maintiennent les commandes à un niveau stable. À l'autre extrémité, le secteur de l'énergie affiche un CAGR de 9,55 % jusqu'en 2031, porté par des turbines à plus haute température et des centrales d'équilibrage de charge de pointe qui fonctionnent à des températures plus élevées pour des gains d'efficacité. Le pétrole et le gaz reste un autre segment d'utilisateurs principaux, appliquant des films chargés de céramique sur les tuyaux de traitement et les torchères soumis à des chocs thermiques.

Le programme de revêtements barrières thermiques à ultra-haute température du Département américain de l'énergie pour les turbines à gaz vise un fonctionnement au-dessus de 1 300 °C, relevant directement les exigences de performance des revêtements. Les applications dans le transport, notamment les véhicules électriques, nécessitent des revêtements légers qui dissipent la chaleur des batteries tout en résistant aux éventuels événements d'emballement thermique. Les applications spécialisées dans les biens de consommation, tels que les ustensiles de cuisine haut de gamme, élargissent la portée du marché sans modifier matériellement les totaux de volume.

Analyse géographique

L'Asie-Pacifique était en tête avec 47,12 % des revenus de 2025 et progresse à un CAGR de 7,35 %, portée par des mégaprojets dans les transports, le logement et l'énergie. Les corridors de la Ceinture et Route de la Chine nécessitent des primaires résistants à la chaleur pour les ponts et tunnels exposés aux risques d'incendie de forêt et de déversement chimique. L'Inde, dans le cadre de sa vision Make in India, développe la fabrication nationale de cuisinières, de chaudières et de fours industriels qui spécifient tous des films thermostables.

L'Amérique du Nord reste un centre d'innovation. Les donneurs d'ordres aérospatiaux aux États-Unis et au Canada spécifient des revêtements barrières métalliques et céramiques qualifiés selon les normes MIL. Les dépenses fédérales en infrastructures remplacent les ponts vieillissants et améliorent les réseaux énergétiques, chaque projet imposant des finitions à faible teneur en COV et haute température.

L'Europe met l'accent sur la durabilité. Les plafonds de COV de l'UE se resserrent chaque année, poussant les constructeurs vers des silicones à base d'eau et des options en poudre. Les plateformes automobiles en Allemagne, en France et en Italie intègrent des composants métalliques légers revêtus de films céramiques nanostructurés pour la régulation thermique. Les marchés d'Amérique du Sud, du Moyen-Orient et d'Afrique croissent à partir d'une base plus petite mais bénéficient du transfert de technologie et de l'adoption des codes de sécurité internationaux, élargissant le marché total adressable des revêtements résistants à la chaleur.

Paysage réglementaire

Les revêtements résistants à la chaleur se situent à l'intersection du contrôle des COV, des restrictions sur les substances dangereuses et de la certification de performance. Aux États-Unis, les exigences de l'EPA en vertu du 40 CFR 59.402 fixent des limites de teneur en COV qui façonnent les formulations de revêtements architecturaux et d'entretien, renforçant la transition du marché vers les chimies aqueuses et autres formulations à faibles émissions reflétée dans les achats de 2025-2026. Outre les règles sur les COV, des régimes de qualification spécifiques au secteur influencent la demande dans les applications aérospatiales et de défense à haute température, où la conformité aux spécifications de la NASA (par exemple, PRC-4002 et des spécifications de niveau centre telles que KSC-SPEC-F-0006 et MSFC-PROC-3747) peut déterminer quels fournisseurs de revêtements thermiques et anticorrosion sont retenus.

En Europe, la conformité est de plus en plus dictée par le REACH et les exigences d'étiquetage. La Commission européenne fait progresser son programme de travail sur les restrictions en 2026, et le Parlement européen et le Conseil ont conclu un accord politique en juin 2026 dans le cadre du paquet Omnibus VI visant à simplifier l'étiquetage chimique, y compris des autorisations d'étiquetage numérique pour les petits contenants et des délais définis pour les mises à jour d'étiquettes après reclassification. Cette orientation renforce le contrôle des substances et la documentation pour les revêtements industriels mis sur le marché de l'UE, augmentant la charge de conformité pour les importateurs et les formulateurs tout en encourageant la substitution des chimies restreintes. La normalisation joue également un rôle plus important, avec des mises à jour ISO telles que l'ISO 21452:2025 (revêtements par projection thermique) et l'ISO 15104:2025 (essais environnementaux pour les matériaux de contrôle thermique) fournissant des points de référence pour la qualification des revêtements utilisés dans des environnements de service à haute température.

Analyse de la chaîne de valeur

La chaîne de valeur commence par les intrants en amont et les matières premières spécialisées, notamment les intermédiaires silicone et époxy, les pigments et charges céramiques, ainsi que les additifs et solvants ou co-solvants à base d'eau. Elle se poursuit par la synthèse des résines, la formulation et la dispersion, les essais et la certification, l'emballage, et la distribution vers les canaux OEM et d'entretien. Les produits résistants à la chaleur dépendent également d'un savoir-faire d'application, notamment la préparation des surfaces, la conception de systèmes multicouches, le contrôle du séchage (ambiant, four ou UV/EB) et les pratiques d'inspection, qui déterminent souvent si les revêtements répondent aux exigences de sécurité incendie, de résistance à la corrosion et de cyclage thermique. Les dynamiques du marché en 2025-2026 pointent vers deux goulots d'étranglement dans cette chaîne, la volatilité des prix des principales familles de résines et une pénurie de compétences des applicateurs pour les systèmes multicouches, ce qui peut allonger les délais et accroître le risque de coût d'installation pour les propriétaires d'actifs.

En aval, la chaîne est davantage façonnée par les modèles de service et les jalons de conformité que par la simple livraison de produits. Les utilisateurs finaux industriels des secteurs du pétrole et du gaz, de l'énergie et de la transformation privilégient les systèmes de revêtement qui réduisent la corrosion sous isolation et simplifient les cycles de maintenance, incitant les fournisseurs à associer les matériaux à des services d'application et à des réseaux d'installateurs qualifiés. La commercialisation récente de technologies avancées reflète cette évolution, avec de nouveaux revêtements isolants thermiques appliqués par projection et des produits émergents renforcés au graphène passant par la validation des performances et, dans certains cas, l'homologation réglementaire pour la distribution. Les essais, les homologations et les partenariats distributeur-applicateur fonctionnent de plus en plus comme des points de captation de valeur au-delà de la formulation.

Paysage concurrentiel

Le secteur reste très consolidé. PPG Industries tire parti de la synthèse mondiale de résines et de sites de mélange locaux pour raccourcir les délais de livraison. Sherwin-Williams équilibre une large empreinte architecturale avec des revêtements industriels spécialisés tels que la gamme Heat-Flex, lui conférant à la fois une échelle et une profondeur de niche. Les investissements technologiques se concentrent sur les applications robotiques, l'inspection numérique et la chimie verte. Les fournisseurs intègrent des capteurs dans les couches de film pour suivre la température en service et signaler les besoins de maintenance.

Leaders du secteur des revêtements résistants à la chaleur

Jotun

Akzo Nobel N.V.

PPG Industries, Inc.

The Sherwin-Williams Company

Kansai Paint Co. Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

La pression réglementaire sur les émissions et les substances dangereuses continue d'ouvrir des espaces pour les systèmes résistants à la chaleur aqueux, à haute teneur en solides, en poudre et à durcissement UV/EB, qui préservent la performance à haute température tout en simplifiant la conformité. Aux États-Unis, les limites de COV de l'EPA en vertu du 40 CFR 59.402 renforcent la reformulation et la conversion des lignes de production dans les catégories des revêtements architecturaux et d'entretien industriel. En Europe, la conformité au REACH et l'évolution des règles d'étiquetage intensifient les besoins de contrôle des substances et de documentation pour les revêtements vendus dans la région. Ce contexte favorise les opportunités pour les fournisseurs capables de proposer des familles de produits conformes et harmonisées à l'échelle mondiale, ainsi que les dossiers de certification requis par les propriétaires exploitant des parcs d'actifs multirégionaux.

Les marchés finaux axés sur la performance élargissent également l'ensemble des opportunités adressables vers des revêtements multifonctionnels combinant gestion thermique, protection contre la corrosion et facilité d'application. Les signes d'évolution technologique en 2026 comprennent des étapes de commercialisation pour les revêtements renforcés au graphène, par exemple Graphene Manufacturing Group annonçant des jalons d'essais de corrosion à grande échelle et progressant vers la distribution en Amérique du Nord, ainsi que de nouveaux revêtements de remplacement d'isolation appliqués par projection destinés à atténuer la corrosion sous isolation dans les actifs en acier industriel, par exemple le Heat-Flex AEB de Sherwin-Williams. En parallèle, l'activité de recherche sur les matériaux à haute température, y compris les avancées dans les couches de liaison et les concepts de céramiques autoréparantes rapportées en 2026, indique un pipeline de solutions de nouvelle génération qui pourront ultérieurement se traduire par des systèmes de revêtement différenciés pour les turbines, les équipements pétrochimiques et les environnements de cyclage thermique aérospatiaux, une fois les obstacles de qualification et de montée en échelle surmontés.

Développements récents du secteur

- Juillet 2026 : Seaforth Holdings a confirmé le succès de l'acquisition d'Indestructible Paint Limited, un fournisseur spécialisé de revêtements haute performance utilisés dans les applications aérospatiales et de défense. L'accord élargit l'exposition de Seaforth aux technologies de revêtements résistants à la chaleur et à faible friction, et consolide les compétences dans un segment de niche fortement axé sur la qualification.

- Novembre 2025 : Jotun a lancé une gamme de revêtements intumescents de protection incendie destinée aux applications pétrolières et gazières. Cette introduction élargit les options de produits pour les opérateurs qui alignent la protection incendie passive sur des exigences de sécurité incendie plus strictes dans les environnements industriels à haut risque.

- Août 2024 : PPG Industries a lancé l'isolant à projeter PPG PITT-THERM 909, un revêtement à base de silicone destiné aux actifs pétroliers, gaziers et pétrochimiques à haute température. Le produit positionne les revêtements comme une alternative aux systèmes d'isolation traditionnels, alignant la gestion thermique sur les besoins de durabilité en milieu corrosif.

Cadre de la méthodologie de recherche et portée du rapport

Définition et portée du marché

Pour cette méthodologie, le marché des revêtements résistants à la chaleur comprend les matériaux de revêtement de protection formulés pour résister à des températures élevées soutenues et au cyclage thermique, puis appliqués sur des substrats dans des environnements industriels, d'infrastructure et de transport afin de réduire les dommages thermiques et la corrosion.

Exclusions de portée : Nous excluons les panneaux et enveloppes isolants résistants à la chaleur, les réfractaires, ainsi que les systèmes céramiques de barrière thermique autonomes qui ne sont pas vendus sous forme de revêtements.

Aperçu de la segmentation

- Par résine

- Silicone

- Époxy

- Acrylique

- Autres résines (polyuréthane, alkyde, etc.)

- Par technologie

- À base de solvant

- À base d'eau

- En poudre

- Durcissable aux UV/EB

- Par secteur d'utilisation finale

- Bâtiment et construction

- Pétrole et gaz

- Secteur de l'énergie

- Transport

- Travail du bois et mobilier

- Biens de consommation

- Autres secteurs d'utilisation finale (équipements de traitement industriel, etc.)

- Par géographie

- Asie-Pacifique

- Chine

- Inde

- Japon

- Corée du Sud

- Reste de l'Asie-Pacifique

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Reste de l'Europe

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Moyen-Orient et Afrique

- Arabie saoudite

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Asie-Pacifique

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire a été utilisée pour définir les limites du marché, établir une liste claire des centres de demande et collecter les indicateurs de base qui expliquent la demande de revêtements par usage final. Nous avons référencé des sources publiques telles que les données de construction et de fabrication du US Census Bureau, les notes sur les minéraux et métaux de l'USGS liées à la production industrielle, les statistiques sur l'énergie et les combustibles de l'Agence internationale de l'énergie, ainsi que les séries de production industrielle d'Eurostat, qui ont contribué à ancrer le rythme d'activité dans les principaux secteurs consommateurs.

Pour convertir ces signaux d'activité en demande de revêtements, nous nous sommes également appuyés sur des sources telles que les flux commerciaux d'UN Comtrade pour les catégories chimiques et de revêtements pertinentes, les bases de données de brevets pour les domaines d'intérêt des résines et additifs à haute température, ainsi que les rapports annuels d'entreprises, les présentations aux investisseurs et les publications d'associations pour les ajouts de capacité et les commentaires sur le mix de produits. Le cas échéant, des abonnements à des bases de données payantes ont été utilisés pour les données financières des entreprises, la veille médiatique et les vérifications d'importation ou d'exportation au niveau des expéditions liées aux revêtements et aux intermédiaires de matières premières. Ces sources de recherche documentaire sont illustratives, et d'autres références publiques et payantes ont également été consultées pour collecter, valider et clarifier les données finales.

Entretiens et enquêtes primaires

Les travaux primaires ont été utilisés pour tester des hypothèses difficiles à déduire directement des données publiques, notamment l'évolution du prix de vente moyen, les changements du mix technologique (revêtements aqueux contre solvantés) et le cycle de remplacement dans les actifs à zones chaudes. Nous avons échangé avec des fabricants, formulateurs, distributeurs, applicateurs et grands utilisateurs finaux dans les principales régions afin de combler les lacunes de la recherche documentaire et de recouper les données clés avant de finaliser le modèle.

Répartition des répondants aux travaux de terrain de la recherche primaire

| Type d'entreprise | Fonction du répondant | Région |

|---|---|---|

| Premier niveau : 33 % | Cadres dirigeants : 15 % | APAC : 47 % |

| Niveau intermédiaire : 51 % | Responsables fonctionnels/d'unité : 38 % | EMEA : 31 % |

| Acteurs plus petits : 16 % | Managers : 47 % | Amériques : 22 % |

Dimensionnement du marché et prévisions

Le dimensionnement a débuté par une approche descendante où la production industrielle, l'activité de construction et les ajouts d'actifs énergétiques ont été traduits en un pool de demande de surface revêtue, puis reliés aux taux d'utilisation typiques des revêtements et à l'intensité de remplacement. Ces totaux ont été corroborés par des vérifications ascendantes sélectives, y compris des examens des revenus de fournisseurs échantillonnés, des discussions de canal sur la direction des volumes, et une validation ponctuelle des fourchettes de prix typiques par résine et technologie.

Les principaux intrants suivis dans le modèle comprenaient l'activité de construction et de rénovation de la production d'électricité, l'intensité de maintenance des industries pétrolières, gazières et de transformation, les tendances de production dans le transport, la part du mix de résines (comme silicone contre époxy), et le glissement vers des technologies à plus faible teneur en COV qui affecte les points de prix et les taux d'adoption. Les prévisions se sont principalement appuyées sur une analyse de scénarios soutenue par une vue de régression multivariée légère, où les indicateurs macroéconomiques et les signaux de dépenses d'investissement du secteur ont été ajustés à l'aide du consensus issu des entretiens avec des experts. Lorsque la couverture ascendante était incomplète, les lacunes ont été traitées à l'aide de taux d'utilisation de substitution provenant d'usages finaux adjacents, puis revérifiées avec des retours primaires avant d'être mises à l'échelle dans les totaux régionaux.

Validation des données et cycle de mise à jour

Les résultats du modèle ont été validés par triangulation entre des signaux indépendants, notamment les tendances de production industrielle régionale, les indices de mouvement commercial, et la direction des évolutions de prix des principales résines et additifs. Les valeurs aberrantes ont été examinées par étapes, d'abord en vérifiant si une limite de portée ou une conversion d'unité expliquait l'écart, puis en revérifiant le moteur de demande sous-jacent avec une nouvelle recherche documentaire ou un appel de suivi.

Avant validation finale, le travail est revu par un autre analyste afin de confirmer que les hypothèses restent cohérentes entre les régions et les usages finaux, et que les taux de croissance ne dépassent pas les contraintes connues de capacité, réglementaires ou d'approvisionnement. Les rapports sont mis à jour annuellement, avec des mises à jour intermédiaires déclenchées lors d'événements significatifs, tels que de fortes variations des matières premières, des arrêts majeurs ou des changements réglementaires notables. Une dernière révision est effectuée juste avant la livraison afin que les clients reçoivent la vision la plus actuelle du marché.

Taille du marché des revêtements résistants à la chaleur selon Mordor Intelligence comparée à d'autres estimations publiées

Les tailles de marché publiées pour les revêtements résistants à la chaleur peuvent différer même lorsque le sujet semble identique, principalement parce que la définition du produit, l'année utilisée pour le dimensionnement et la manière dont les prix sont convertis en USD ne sont pas traités de la même façon. Des différences apparaissent également lorsque certaines études mélangent des catégories adjacentes (comme les barrières thermiques céramiques ou les produits d'isolation) dans le même total, ou lorsqu'elles projettent une adoption agressive sans vérifier la part de la demande liée au remplacement.

En suivant les évolutions du mix technologique et les indicateurs de demande par usage final, Mordor Intelligence relie l'estimation à des cas d'usage de revêtements définis, ce qui maintient le total de 2026 aligné sur une consommation et un comportement tarifaire réalistes, plutôt que d'être élargi par des matériaux voisins.

Comparaison de référence

| Source | Taille du marché | Lacunes de la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 7,26 milliards USD (2026) | |

| Groupe de recherche commerciale A | 6,80 milliards USD (2024) | Utilise une année de référence différente et peut sous-estimer le niveau de 2026 si la progression des prix et les redémarrages de projets post-2024 ne sont pas reportés de manière cohérente entre les régions. |

| Éditeur sectoriel B | 7,38 milliards USD (2025) | La portée peut être plus large en pratique si certains matériaux de protection de surface à haute température sont comptabilisés avec les revêtements, et le calendrier des devises peut modifier le total en USD lorsque l'inflation des prix régionaux est élevée. |

L'écart dans le tableau s'explique principalement par l'alignement des années et par la rigueur avec laquelle la limite est maintenue entre les produits de revêtement et les matériaux de protection thermique adjacents. Lorsque le pool de demande est reconstruit à partir de l'activité par usage final puis vérifié avec une évolution réaliste des prix et du mix, le chiffre obtenu est plus facile à tracer et à reproduire d'une mise à jour à l'autre.

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché des revêtements résistants à la chaleur ?

Le marché s'élève à 7,26 milliards USD en 2026 et devrait atteindre 9,28 milliards USD d'ici 2031 avec un CAGR de 5,03 %.

Quelle région est en tête du marché des revêtements résistants à la chaleur ?

L'Asie-Pacifique détient 47,12 % des revenus de 2025 et est également la région à la croissance la plus rapide avec un CAGR de 7,35 % jusqu'en 2031.

Pourquoi les revêtements à base de silicone connaissent-ils une croissance aussi rapide ?

Le silicone représente 37,45 % de la part de marché et croît à un CAGR de 8,78 % car il résiste à des températures supérieures à 600 °C sans perdre son adhérence, ce qui le rend idéal pour les utilisations industrielles et aérospatiales à haute température.

Comment les réglementations sur les COV affectent-elles les choix technologiques ?

Le resserrement des plafonds de COV en Amérique du Nord et en Europe oriente les acheteurs vers des systèmes à base d'eau et durcissables aux UV, réduisant la dépendance aux revêtements à base de solvant et stimulant l'innovation dans les formulations à faibles émissions.

Quel secteur d'utilisation finale connaîtra la croissance la plus rapide ?

Le secteur de l'énergie affiche l'expansion la plus rapide avec un CAGR de 9,55 % alors que les services publics modernisent leurs turbines et adoptent des températures de fonctionnement plus élevées pour améliorer l'efficacité.

Dernière mise à jour de la page le: