Taille et part du marché des revêtements par projection thermique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 9.53 Milliards de dollars |

| Taille du Marché (2031) | 11.65 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.11% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

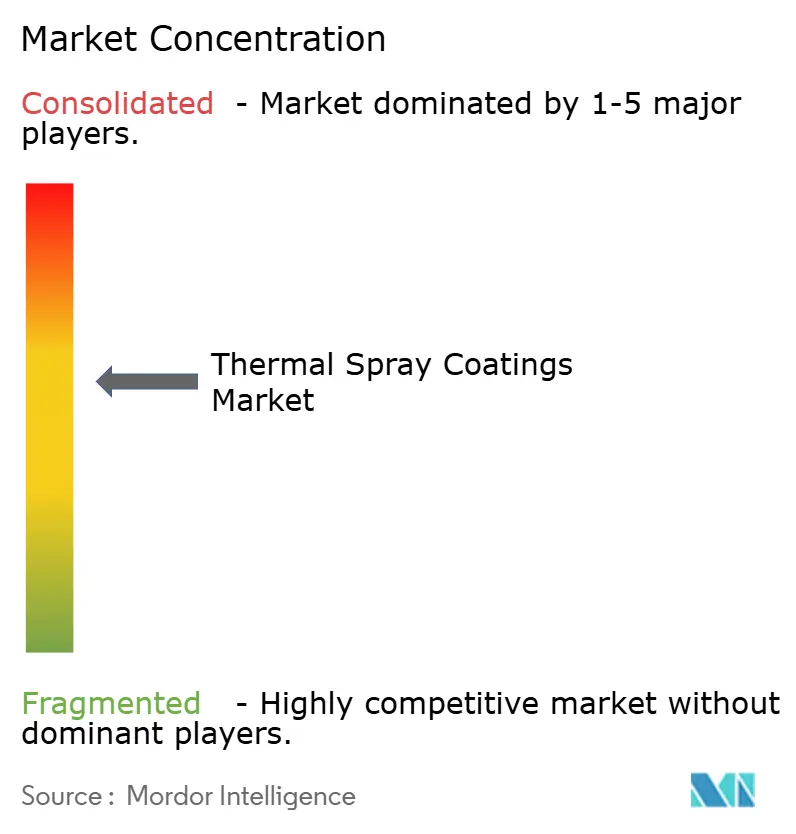

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des revêtements par projection thermique par Mordor Intelligence

La taille du marché des revêtements par projection thermique en 2026 est estimée à 9,53 milliards USD, en progression par rapport à la valeur 2025 de 9,15 milliards USD, avec des projections pour 2031 indiquant 11,65 milliards USD, soit une croissance à un CAGR de 4,11 % sur la période 2026-2031. La demande est alimentée par les méthodes hybrides de réparation par fabrication additive et projection qui prolongent la durée de vie des composants, par l'élargissement des applications médicales nécessitant des surfaces bio-actives, et par les programmes aérospatiaux qui s'appuient sur des empilements de barrières thermiques avancées pour des températures de moteur plus élevées. La croissance reflète également l'adoption croissante du blindage CEM par projection à froid dans l'électronique de l'e-mobilité, tandis que les cellules de projection « intelligentes » numérisées resserrent le contrôle des procédés et raccourcissent les cycles de développement. Sur le plan régional, l'essor industriel de l'Asie-Pacifique comble l'écart avec l'Amérique du Nord, tandis que le durcissement des réglementations sur les COV aux États-Unis accélère la transition vers des voies de projection à énergie électrique à faibles émissions.

Principaux enseignements du rapport

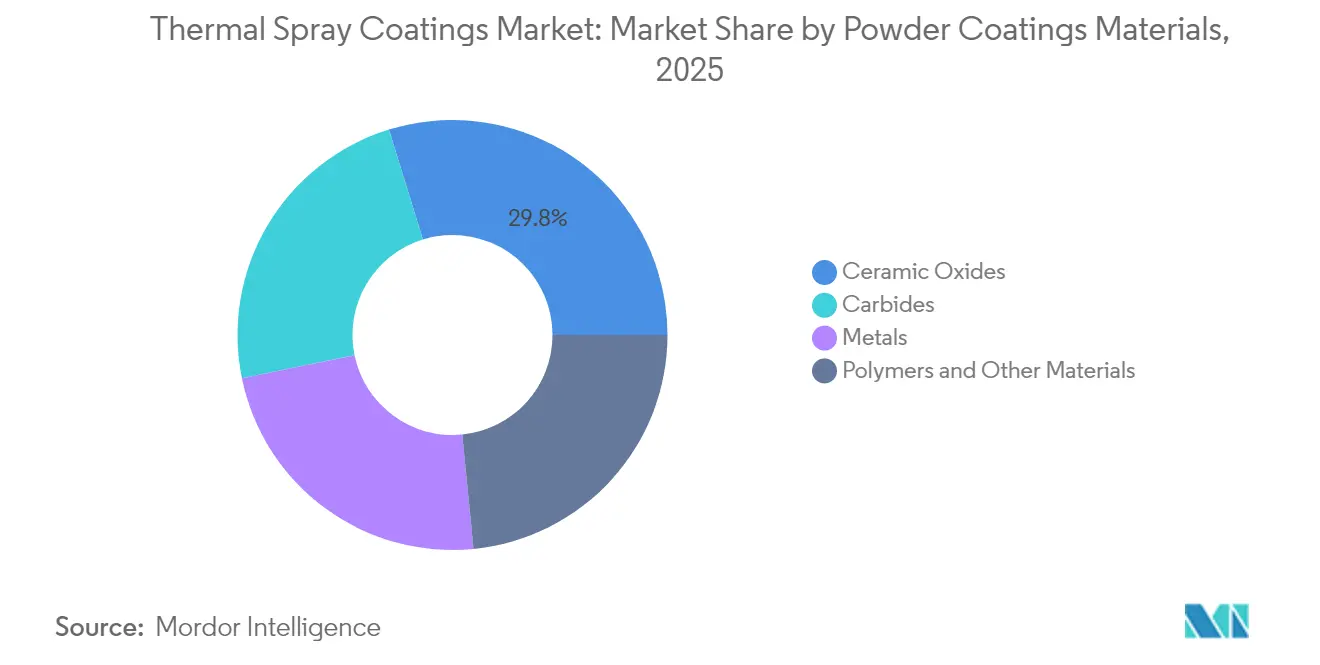

- Par matériau en poudre, les oxydes céramiques ont dominé avec une part de revenus de 29,78 % en 2025, tout en affichant également le CAGR le plus rapide de 4,91 % jusqu'en 2031.

- Par procédé, la voie de combustion détenait 61,92 % de la part du marché des revêtements par projection thermique en 2025 ; les méthodes à énergie électrique devraient croître à un CAGR de 5,19 % jusqu'en 2031.

- Par secteur d'utilisation finale, l'aérospatiale représentait 31,55 % de la taille du marché des revêtements par projection thermique en 2025, tandis que les turbines à gaz industrielles sont positionnées pour le CAGR le plus élevé de 5,79 %.

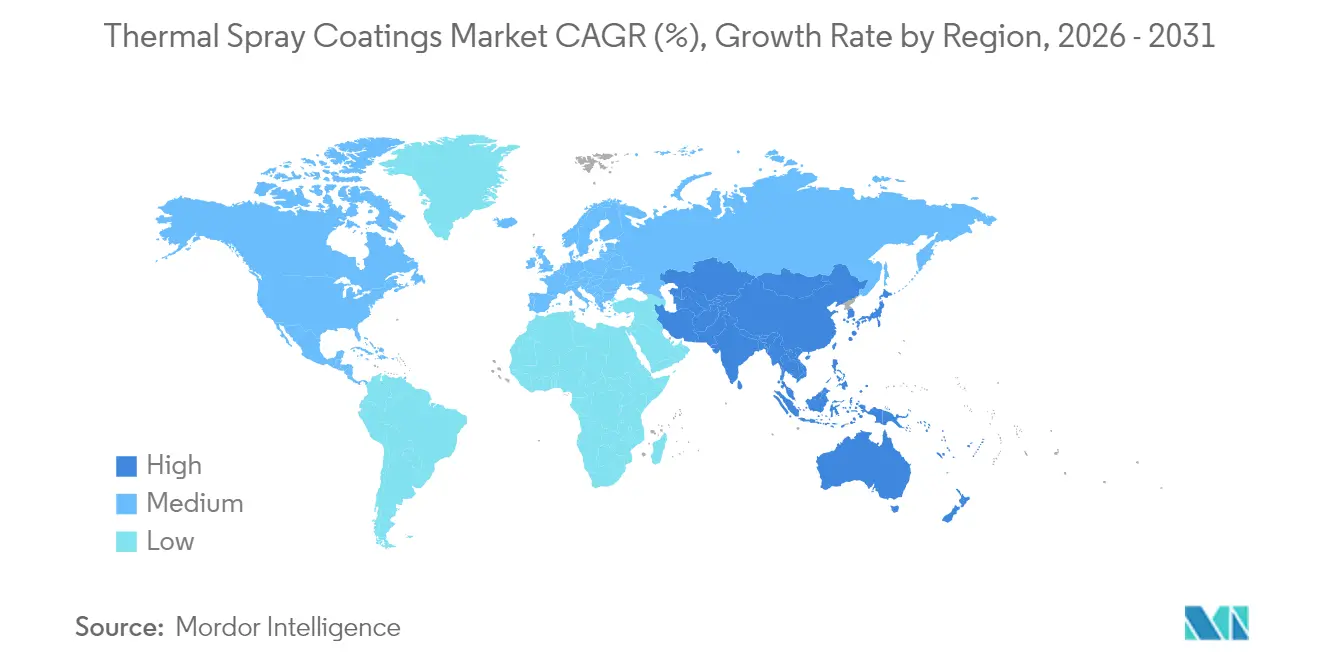

- Par géographie, l'Amérique du Nord détenait 33,86 % de la part du marché des revêtements par projection thermique en 2025, mais l'Asie-Pacifique devrait enregistrer un CAGR de 6,03 % sur la période 2026-2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des revêtements par projection thermique

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Utilisation accrue dans les implants médicaux et les prothèses | +0.8% | Mondial, avec concentration en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Adoption croissante dans les turbines aérospatiales et les structures de cellule | +1.2% | Amérique du Nord, Europe, Asie-Pacifique | Long terme (≥ 4 ans) |

| Préférence croissante pour les revêtements barrières à oxydes céramiques | +0.9% | Mondial, porté par les régions industrielles | Moyen terme (2-4 ans) |

| Blindage CEM par projection à froid pour les composants d'e-mobilité | +0.7% | Cœur Asie-Pacifique, extension vers l'Amérique du Nord et l'Europe | Court terme (≤ 2 ans) |

| Réparation par fabrication additive de pièces en superalliages | +1.0% | Amérique du Nord et Europe, expansion vers l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Utilisation accrue dans les implants médicaux et les prothèses

L'hydroxyapatite projetée par plasma de qualité médicale demeure la seule technologie de revêtement homologuée par la FDA pour les implants orthopédiques produits en série, et les travaux récents sur les alliages de Ti en phase β réduisent le désaccord de module d'élasticité avec l'os. La pulvérisation cathodique magnétron à impulsions de haute puissance et les revêtements HVOF sont désormais combinés dans des constructions multicouches qui fournissent des surfaces antibactériennes sans compromettre l'ostéo-intégration. À mesure que les implants en treillis imprimés en 3D se développent, les finitions bio-céramiques appliquées par projection permettent aux géométries spécifiques aux patients de franchir plus rapidement les étapes de qualification, bien que les autorités réglementaires finalisent encore les protocoles d'essai. Les fournisseurs de revêtements capables de certifier une rugosité et une composition de phase reproductibles remportent de nouveaux contrats d'approvisionnement pluriannuels.

Adoption croissante dans les turbines aérospatiales et les structures de cellule

Les motoristes augmentent les températures d'entrée des turbines et exigent des usines intelligentes capables de garantir des fenêtres d'épaisseur précises sur chaque éprouvette. Les cellules de projection numérisées développées par Oerlikon et MTU Aero Engines utilisent désormais des diagnostics de panache en boucle fermée qui réduisent les taux de reprise de 25 %[1]Oerlikon Group, "Usines de projection thermique intelligentes," oerlikon.com. La projection à froid est devenue un outil de réparation en dépôt de première ligne, permettant de reconstruire les boîtiers de commande de vol en aluminium et les carters de boîte de vitesses en magnésium sans distorsion due à la zone affectée thermiquement. Les empilements de barrières à oxydes céramiques multicouches avec des couches intermédiaires résistantes à l'oxydation prolongent les intervalles de révision des moteurs, permettant aux compagnies aériennes de maintenir leurs flottes de monocouloirs en service plus longtemps.

Préférence croissante pour les revêtements barrières à oxydes céramiques

La zircone stabilisée à l'yttria nanostructurée produite par projection plasma en suspension offre des gains à deux chiffres en durée de vie en cyclage thermique par rapport aux revêtements plasma à l'air conventionnels[2]Société européenne de céramique, "Revêtements YSZ nanostructurés par SPS," european-ceramic-society.org. Les couches à gradient fonctionnel atténuent désormais le désaccord de dilatation thermique, et les dopants aux terres rares repoussent l'endurance au-delà du plafond actuel de 1 200 °C. Les fabricants d'équipements de turbines à gaz associent ces revêtements à des schémas de refroidissement en boucle fermée, permettant des températures de combustion plus élevées et une meilleure efficacité en cycle combiné. À mesure que les turbines compatibles à l'hydrogène entrent en phase de démonstration, la fenêtre de matériaux pour les revêtements barrières des sections chaudes s'élargira davantage.

Blindage CEM par projection à froid pour les composants d'e-mobilité

Les véhicules électriques à batterie nécessitent un blindage CEM léger et haute performance sur les blocs-batteries et les modules de commande. Les revêtements Cu-Zn denses appliqués par projection à froid atteignent une atténuation de 80 dB à une épaisseur de 100 µm avec un échauffement négligeable du substrat, ce qui permet la métallisation directe des boîtiers en polymère. Les équipementiers de rang 1 asiatiques livrent déjà des boîtiers projetés à froid dans des programmes de production en série, et les constructeurs automobiles nord-américains ont lancé des lignes pilotes pour localiser l'approvisionnement. L'intégration avec l'usinage en ligne crée une voie structurelle et de blindage en une seule étape, réduisant les temps de cycle et les rebuts.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Problèmes de fiabilité et de répétabilité de la qualité des revêtements | -0.6% | Mondial, particulièrement dans les applications de haute précision | Moyen terme (2-4 ans) |

| Durcissement des réglementations sur les COV et les émissions de poussières | -0.9% | Amérique du Nord et Europe, expansion mondiale | Court terme (≤ 2 ans) |

| Volatilité de l'approvisionnement en poudres critiques (WC, carbures rares) | -0.7% | Mondial, avec l'Asie-Pacifique la plus touchée | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Problèmes de fiabilité et de répétabilité de la qualité des revêtements

Les grands équipementiers spécifient désormais des fenêtres de procédé statistiques que les ateliers de sous-traitance de plus petite taille peinent à respecter. La variance de la granulométrie des poudres, la dynamique du panache et le préchauffage du substrat influencent tous la teneur en oxydes et la porosité, qui déterminent à leur tour l'usure en service. Les capteurs de vision automatisés et les capteurs acoustiques en ligne aident à détecter les conditions hors normes, mais les coûts d'intégration restent élevés pour les applications à faible volume. En l'absence de normes mondiales sur la surveillance en temps réel, les cycles de qualification s'allongent, notamment dans les programmes aérospatiaux et de dispositifs médicaux.

Durcissement des réglementations sur les COV et les émissions de poussières

Le California Air Resources Board évalue les émissions totales de particules métalliques provenant des cabines de projection thermique et pourrait imposer des seuils d'efficacité de captage supérieurs à 98 %. Les nouvelles conclusions sur les meilleures techniques disponibles (MTD) publiées par l'Union européenne pour le traitement de surface aux solvants organiques réduisent drastiquement les limites de COV et imposent une filtration avancée d'ici 2027. La mise en conformité nécessite des systèmes plasma haute énergie utilisant des enceintes inertes ou des liants à base aqueuse, entraînant des mises à niveau en capital sur les lignes existantes. Les opérateurs qui adoptent des voies à énergie électrique bénéficient d'un double avantage : réduction des volumes d'effluents et facilitation des procédures d'autorisation.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par matériaux de revêtement en poudre : les oxydes céramiques maintiennent leur leadership

Les oxydes céramiques ont représenté 29,78 % des revenus 2025 et afficheront la croissance la plus rapide avec un CAGR de 4,91 %. Cette domination découle d'une stabilité à haute température et d'une biocompatibilité exceptionnelles, faisant des oxydes le choix par défaut pour les projets de turbines, médicaux et d'infrastructure hydrogène. Les mélanges de carbures suivent pour les tâches d'usure extrême sur les vannes du secteur pétrolier et gazier et les outils miniers. Les métaux tels que les alliages Ni-Cr-Mo assurent la protection contre la corrosion des structures marines, tandis que les revêtements à base de polymères ciblent l'électronique où les propriétés diélectriques sont importantes. Les oxydes nanostructurés fabriqués par projection plasma en suspension améliorent la durée de vie en cyclage thermique et ouvrent la voie à de futures architectures de propulsion. Les fabricants combinant la zircone dopée aux terres rares avec des couches de liaison à gradient fonctionnel commercialisent désormais des garanties de durabilité de 50 000 heures, faisant évoluer la perception du marché des revêtements par projection thermique de protecteur à activateur de performance.

De nouvelles méthodes d'atomisation de poudres réduisent également le risque d'approvisionnement en carbure de tungstène. Plusieurs usines asiatiques ont commencé à recycler les déchets de métaux durs en charge d'alimentation WC-Co agglomérée, réduisant l'exposition au tungstène primaire chinois. Parallèlement, des tiges frittées par plasma d'étincelles hybrides élargissent le choix des matériaux d'alimentation. Ces évolutions renforceront le marché des revêtements par projection thermique en atténuant les fluctuations des coûts des matières premières et en ouvrant la voie à des pôles de poudres localisés.

Par procédé : les voies à énergie électrique gagnent en dynamisme

Les pistolets à combustion détenaient 61,92 % de part en 2025 grâce à leur faible coût d'équipement et leur portabilité sur le terrain. Pourtant, les systèmes plasma, à arc et à induction afficheront ensemble un CAGR de 5,19 % à mesure que les clients exigent un contrôle plus fin de la microstructure et des émissions réduites. Les torches plasma à induction gèrent désormais des débits d'alimentation supérieurs à 80 kg/h, supportant le placage sur de grandes surfaces des brides de mâts d'éoliennes. La projection à haute vitesse par flamme oxygène-combustible (HVOF) reste la référence pour les revêtements de carbures sur les manchons de pompes, offrant une porosité inférieure à 1 % sans fusion des carbures. La liaison par impact à l'état solide de la projection à froid conquiert de nouveaux marchés dans la réparation aérospatiale et le blindage CEM des véhicules électriques, bien que le coût d'investissement reste deux fois supérieur à celui des équipements HVOF classiques. Les constructions additives en forme nette suivies d'une finition par projection in situ illustrent comment les cellules hybrides modifient l'économie de la réparation. Ces innovations de procédé renforcent la trajectoire du marché des revêtements par projection thermique vers des lignes de production plus intelligentes et plus écologiques.

Par secteur d'utilisation finale : la demande liée à la transition énergétique remodèle les priorités des segments

L'aérospatiale a représenté 31,55 % de la part du marché des revêtements par projection thermique en 2025, reflétant la dépendance du secteur aux barrières à oxydes céramiques multicouches qui permettent des températures d'entrée de turbine plus élevées et une consommation de carburant réduite. Les motoristes intègrent des cellules de projection en usine intelligente qui réduisent les taux de reprise et certifient chaque éprouvette en temps réel, ce qui accélère l'adoption en ligne des revêtements avancés pour les pièces rotatives et les sections chaudes. Les dépôts de l'aviation navale et commerciale reconstruisent désormais les boîtiers en magnésium et en aluminium par projection à froid, un procédé à l'état solide qui a restauré plus de 400 composants critiques de vol sans défaillances dues à la zone affectée thermiquement, économisant des millions en coûts de remplacement de pièces.

Les turbines à gaz industrielles constituent la base de clientèle à la croissance la plus rapide avec un CAGR de 5,79 % jusqu'en 2031, portée par les opérateurs de réseaux électriques qui ont besoin d'unités de pointe flexibles compatibles à l'hydrogène et de centrales en cycle combiné à efficacité thermique améliorée. Les empilements hybrides de barrières thermiques associant la zircone dopée aux terres rares à l'optimisation de l'air de refroidissement augmentent les températures de combustion, améliorent la production et élargissent la taille du marché des revêtements par projection thermique pour les producteurs d'énergie. Les programmes automobiles utilisent des chemises de cylindres Fe-Cr-Al projetées à l'arc ou Al-Si projetées par plasma pour réduire les frottements et diminuer la consommation de carburant de 2 à 4 % dans les moteurs diesel et à essence. La demande en électronique augmente à mesure que les blindages CEM Cu-Zn projetés à froid remplacent les boîtiers emboutis plus lourds dans les blocs-batteries, tandis que les fabricants de dispositifs médicaux continuent de spécifier l'hydroxyapatite projetée par plasma comme seul revêtement orthopédique homologué par la FDA. Les opérateurs de production d'énergie et du secteur pétrolier et gazier s'appuient sur des revêtements Ni à base HVOF ou projetés à l'arc pour résister à la corrosion à chaud et à l'attaque par les chlorures sur les tubes de chaudières et les structures offshore, prolongeant les intervalles de maintenance bien au-delà des références en acier au carbone non revêtu.

Analyse géographique

L'Amérique du Nord a dominé avec 33,86 % des revenus en 2025, soutenue par des écosystèmes bien établis dans l'aérospatiale, la défense et les dispositifs médicaux. Les ateliers de réparation homologués FAA s'appuient désormais sur la projection à froid pour redéposer de la matière sur les boîtes de vitesses en magnésium, évitant ainsi le remplacement coûteux de pièces, tandis que le Département de l'Énergie finance la recherche sur les revêtements à oxydes pour les turbines compatibles à l'hydrogène. Les contrôles de qualité de l'air en Californie ajoutent une incertitude de conformité, mais l'avantage du premier entrant de la région dans les cellules de projection intelligentes devrait préserver son leadership pendant la période de prévision.

L'Asie-Pacifique devrait connaître la croissance la plus rapide avec un CAGR de 6,03 % à mesure que l'électrification automobile, la capacité en électronique grand public et les constructions de turbines à gaz s'accélèrent. Les recycleurs de poudres chinois approvisionnent déjà les applicateurs locaux en charge d'alimentation de carbures, couvrant les risques liés au tungstène identifiés par l'USGS. Les usines de semi-conducteurs japonaises développent des revêtements d'alumine résistants au plasma pour les chambres de gravure sub-5 nm, tandis que les chemins de fer indiens spécifient des revêtements en acier projetés à l'arc sur les composants de voies à grande vitesse. Ces projets illustrent comment le marché des revêtements par projection thermique s'intègre dans l'ensemble du spectre manufacturier de la région.

L'Europe affiche une progression régulière à mesure que des plafonds de COV plus stricts poussent les opérateurs vers des cabines plasma en boucle fermée et des liants à base aqueuse. Les parcs éoliens offshore en mer du Nord spécifient désormais des anodes sacrificielles Al-Zn projetées thermiquement sur les intérieurs des monopieux, prolongeant la durée de service au-delà de 25 ans. Le paquet « Ajustement à l'objectif 55 » de la Commission européenne stimule indirectement la demande de revêtements barrières améliorant l'efficacité des turbines à gaz industrielles. Le Moyen-Orient et l'Afrique restent des marchés de niche aujourd'hui, mais connaîtront une adoption plus importante à mesure que les rénovations de raffineries et les usines de dessalement recherchent des protections anticorrosion longue durée.

Paysage concurrentiel

Le marché est modérément consolidé autour d'un noyau de fournisseurs de solutions intégrées. Oerlikon Metco, Sulzer et Praxair Surface Technologies exploitent des portefeuilles mondiaux allant de la poudre au service, tandis que des spécialistes de taille moyenne se concentrent sur des niches régionales d'usure ou biomédicales. Le lancement par Oerlikon en 2024 d'une cellule de projection assistée par intelligence artificielle réduit de moitié le temps de configuration des paramètres et a été adopté par MTU Aero Engines pour la fabrication de turbines sérialisée et évolutive. Sulzer a investi dans des cabines de projection sur site dans les usines d'équipementiers de compresseurs à gaz, consolidant des contrats de maintenance à long terme.

Les fusions-acquisitions sont restées actives : l'acquisition de Steel Goode Products par Aalberts en octobre 2024 a élargi son empreinte dans le sud des États-Unis en ajoutant des capacités de remplacement du chromage dur. Les dépôts de brevets révèlent de nouveaux mélanges carbure-graphène ciblant l'usure des disques de frein, signalant l'entrée de fournisseurs automobiles désireux de réduire les émissions de particules. Les constructeurs de systèmes de projection à froid sollicitent du capital-risque pour développer une technologie de recyclage du gaz de buse qui réduit drastiquement le coût de l'hélium. La performance environnementale émerge comme le prochain champ de bataille concurrentiel, les entreprises mettant en avant des systèmes de captage de poudres en boucle fermée et des systèmes de masquage sans COV pour remporter les qualifications aérospatiales et de dispositifs médicaux.

L'investissement dans la production de poudres est également en hausse. Une start-up américaine a ouvert une ligne d'atomisation à l'eau haute pression en 2025 pour localiser la charge d'alimentation en superalliages à base de Ni, réduisant la dépendance aux importations européennes. Parallèlement, un consortium coréen a mis en service une usine de précurseurs pour projection plasma en suspension d'une capacité de 500 t/an, sécurisant l'approvisionnement pour les projets de barrières thermiques nanostructurées dans les programmes de moteurs à réaction en Asie-Pacifique. Ces mouvements soulignent comment la sécurité des matières premières et l'intégration verticale remodèlent le calcul du marché des revêtements par projection thermique.

Leaders du secteur des revêtements par projection thermique

OC Oerlikon Management AG

Chromalloy Gas Turbine LLC

Linde

Kennametal Inc.

Bodycote

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Octobre 2024 : Aalberts N.V. a acquis Steel Goode Products, un fournisseur de revêtements par projection thermique générant environ 15 millions USD de chiffre d'affaires annuel, afin de renforcer son réseau de services dans le sud des États-Unis et d'élargir sa couverture géographique.

- Juillet 2024 : Oerlikon et MTU Aero Engines ont signé un accord de développement pour co-concevoir des lignes de projection thermique numérisées destinées aux pièces de moteurs aéronautiques de nouvelle génération.

Périmètre du rapport mondial sur le marché des revêtements par projection thermique

La projection thermique est un procédé de revêtement industriel qui chauffe ou fait fondre des matériaux métalliques ou céramiques et les dépose sur une surface. Le marché est segmenté par matériaux de revêtement en poudre, procédé, secteur d'utilisation finale et géographie. Par matériaux de revêtement en poudre, le marché est segmenté en oxydes céramiques, carbures, métaux, polymères et autres matériaux de revêtement en poudre. Par procédé, le marché est segmenté en combustion et énergie électrique. Par secteur d'utilisation finale, le marché est segmenté en aérospatiale, turbines à gaz industrielles, automobile, électronique, dispositifs médicaux, énergie et puissance, et autres secteurs d'utilisation finale. Le rapport couvre également la taille du marché et les prévisions pour le marché des revêtements par projection thermique dans 16 pays à travers les principales régions. La taille du marché et les prévisions pour chaque segment sont basées sur la valeur (millions USD).

| Oxydes céramiques |

| Carbures |

| Métaux |

| Polymères et autres matériaux |

| Combustion |

| Énergie électrique |

| Aérospatiale |

| Turbines à gaz industrielles |

| Automobile |

| Électronique |

| Dispositifs médicaux |

| Énergie et puissance |

| Pétrole et gaz |

| Autres (pâte à papier et papier, mines, etc.) |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| Italie | |

| France | |

| Reste de l'Europe | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie saoudite |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par matériaux de revêtement en poudre | Oxydes céramiques | |

| Carbures | ||

| Métaux | ||

| Polymères et autres matériaux | ||

| Par procédé | Combustion | |

| Énergie électrique | ||

| Par secteur d'utilisation finale | Aérospatiale | |

| Turbines à gaz industrielles | ||

| Automobile | ||

| Électronique | ||

| Dispositifs médicaux | ||

| Énergie et puissance | ||

| Pétrole et gaz | ||

| Autres (pâte à papier et papier, mines, etc.) | ||

| Par géographie | Asie-Pacifique | Chine |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| Italie | ||

| France | ||

| Reste de l'Europe | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie saoudite | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles répond le rapport

Quelle est la taille du marché des revêtements par projection thermique en 2026 ?

La taille du marché des revêtements par projection thermique est de 9,53 milliards USD en 2026 et devrait atteindre 11,65 milliards USD d'ici 2031.

Quel segment de matériaux domine le marché ?

Les oxydes céramiques occupent la première place avec une part de revenus de 29,78 % en 2025 et devraient croître à un CAGR de 4,91 % jusqu'en 2031.

Qu'est-ce qui motive la transition vers les procédés de projection à énergie électrique ?

Des réglementations plus strictes sur les COV et la nécessité d'un contrôle plus fin de la microstructure orientent les utilisateurs vers les systèmes plasma et à arc qui émettent moins de polluants et permettent l'utilisation de matériaux avancés.

Pourquoi l'Asie-Pacifique est-elle la région à la croissance la plus rapide ?

L'expansion rapide de l'e-mobilité, de l'électronique et des installations de turbines à gaz industrielles stimule la demande, conférant à la région un CAGR prévisionnel de 6,03 %.

Comment les réglementations sur les émissions affectent-elles les fournisseurs de revêtements ?

Les nouvelles règles en Californie et dans l'Union européenne exigent des efficacités de captage plus élevées et des formulations plus écologiques, incitant à investir dans des cabines plasma en boucle fermée et des systèmes de masquage à faible teneur en COV.

Dernière mise à jour de la page le: