Taille et Part du Marché du Revêtement par Projection Thermique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 12.42 Milliards de dollars |

| Taille du Marché (2031) | 15.28 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.22% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché du Revêtement par Projection Thermique par Mordor Intelligence

La taille du Marché du Revêtement par Projection Thermique devrait augmenter de 11,92 milliards USD en 2025 à 12,42 milliards USD en 2026 et atteindre 15,28 milliards USD d'ici 2031, avec un TCAC de 4,22 % sur la période 2026-2031. La croissance est soutenue par les pressions réglementaires visant à remplacer le chromage hexavalent cancérigène, la demande croissante de revêtements barrières thermiques en zircone stabilisée à l'yttria (YSZ) pour les moteurs à turbine, et l'adoption accélérée de l'électronique pour la métallisation des dissipateurs thermiques des modules de puissance. Les dépenses d'investissement se déplacent des lignes d'électrodéposition vers les cabines de projection à haute vitesse oxygène-carburant (HVOF) et à haute vitesse air-carburant (HVAF), à mesure que les fournisseurs de l'aviation et de l'hydraulique s'alignent sur les échéances REACH du Royaume-Uni et de l'UE. Les fournisseurs d'équipements bénéficient des investissements des ateliers de sous-traitance dans des cellules de projection à froid portables qui prennent en charge la maintenance, la réparation et la révision (MRO) sur site des aéronefs, des turbines et des actifs offshore. Parallèlement, la diversification des matières premières s'accélère après les restrictions à l'exportation imposées par la Chine en 2024 sur le tungstène et les technologies de traitement des terres rares, incitant les équipementiers occidentaux à rapprocher leurs capacités de revêtement des chaînes d'approvisionnement asiatiques.

Principaux Enseignements du Rapport

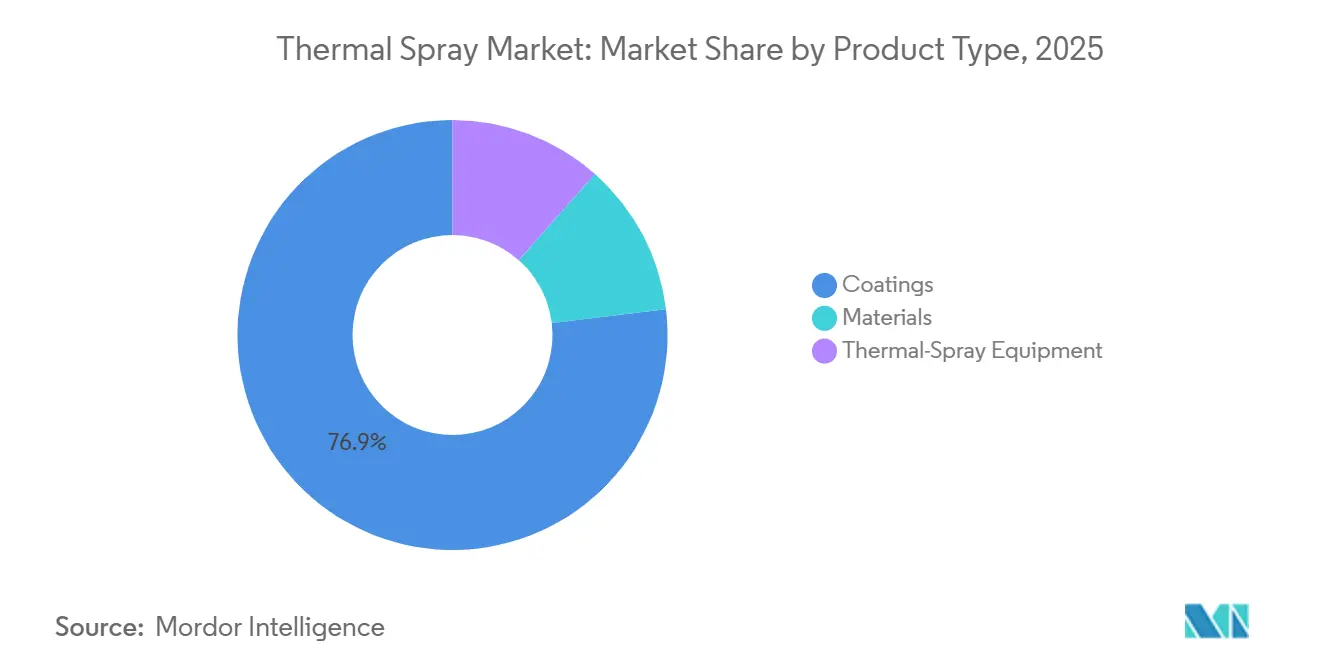

- Par type de produit, les revêtements ont dominé avec 76,92 % de la part du marché du revêtement par projection thermique en 2025, tandis que les équipements de projection thermique devraient afficher le TCAC le plus rapide de 6,16 % jusqu'en 2031.

- Par technologie de revêtement, les procédés de combustion ont représenté 45,44 % de la taille du marché du revêtement par projection thermique en 2025, tandis que les méthodes à énergie électrique devraient se développer à un TCAC de 4,62 % jusqu'en 2031.

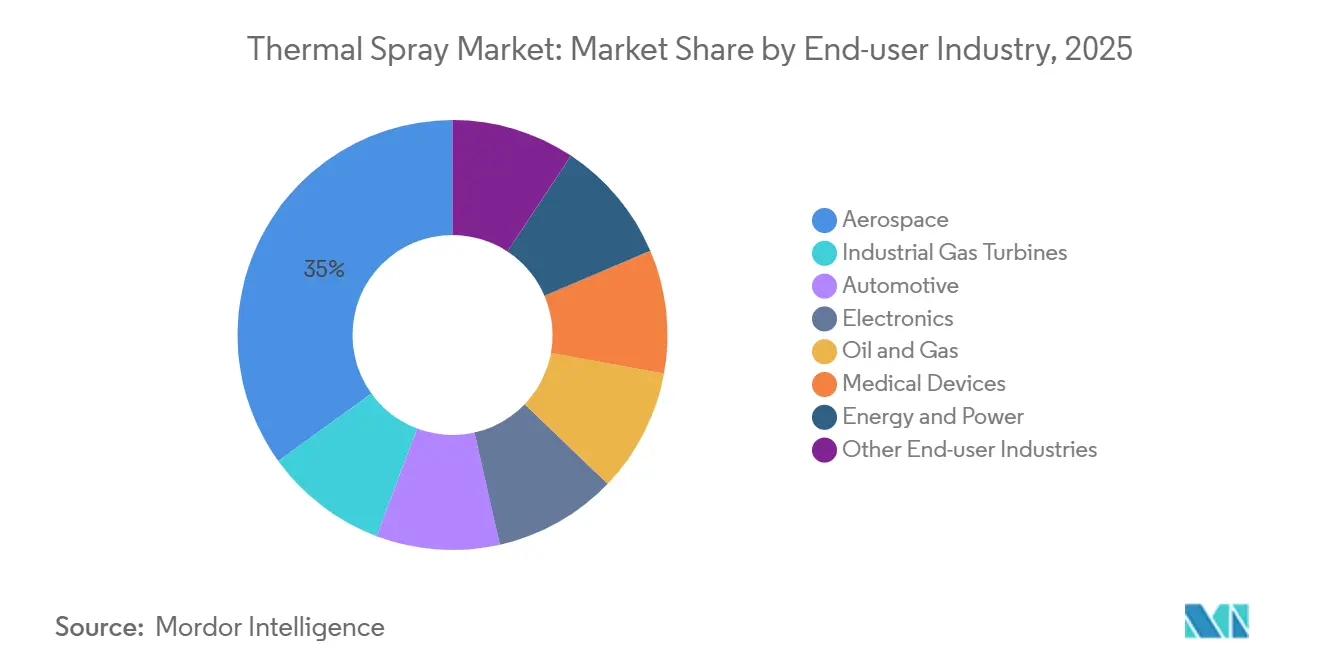

- Par secteur d'utilisation final, l'aérospatiale a été en tête avec une part de revenus de 34,96 % en 2025 ; l'électronique devrait enregistrer le TCAC le plus élevé de 6,15 % jusqu'en 2031.

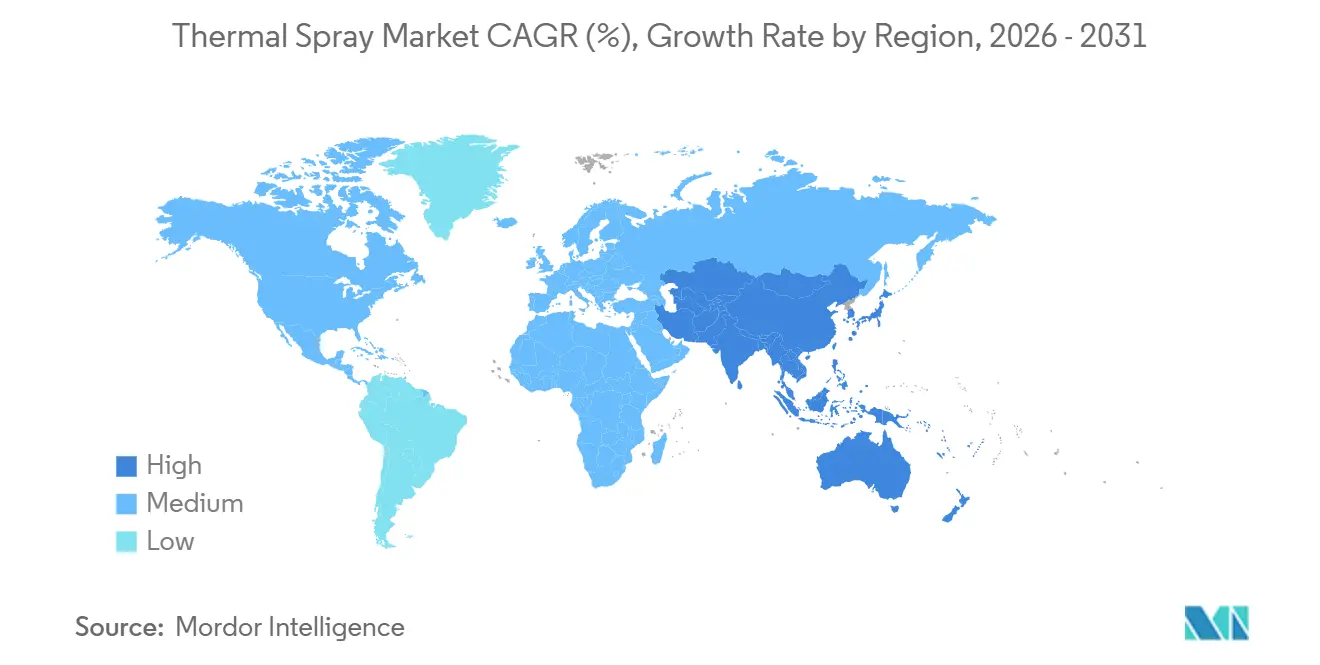

- Par géographie, l'Asie-Pacifique a représenté 34,35 % des ventes mondiales en 2025 et progresse au TCAC le plus rapide de 5,12 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Perspectives du Marché Mondial du Revêtement par Projection Thermique

Analyse de l'Impact des Moteurs*

| Moteurs | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Remplacement du chrome dur dans les systèmes hydrauliques | +0.9% | Amérique du Nord, Europe (Royaume-Uni, Allemagne, France) | Moyen terme (2-4 ans) |

| Alliages légers à haute température dans les moteurs à réaction à fuselage étroit | +1.1% | Mondial, concentré en Amérique du Nord, en Europe, dans les pôles aérospatiales d'Asie-Pacifique | Long terme (≥ 4 ans) |

| Solutions d'usure des alésages de cylindres pour moteurs à hydrogène à combustion interne et groupes motopropulseurs électriques | +0.7% | Europe, Asie-Pacifique (Chine, Japon, Corée du Sud) | Moyen terme (2-4 ans) |

| Revêtements en alliages à haute entropie (HEA) pour sondes géothermiques et spatiales | +0.4% | Amérique du Nord (NASA, DoE géothermie), Europe (ESA), niche Asie-Pacifique | Long terme (≥ 4 ans) |

| Projection à froid assistée par laser pour la MRO sur site | +0.8% | Mondial, adoption précoce en Amérique du Nord dans l'aérospatiale, se répandant en Europe et en Asie-Pacifique | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Remplacement du Chrome Dur dans les Systèmes Hydrauliques

En 2024, le Royaume-Uni a refusé les autorisations pour le trioxyde de chrome, incitant les fabricants de vérins hydrauliques à chercher des alternatives. Ils se sont tournés vers les revêtements HVOF et HVAF, obtenant une résistance à l'usure comparable au chrome dur tout en évitant les déchets cancérigènes. Dans un changement notable, Airbus et Boeing ont, en 2025, révisé leurs spécifications de matériaux. Ils autorisent désormais des dépôts allant jusqu'à 300 µm, soit en carbure de tungstène-cobalt, soit en carbure de chrome-nickel-chrome, sur les arbres de trains d'atterrissage. Ce changement a déclenché une forte demande de modernisation des systèmes de masquage automatisé et des systèmes de rectification à moins de 5 µm. Parallèlement, les équipementiers nord-américains ont découvert que l'investissement dans des cellules de projection offre un retour sur investissement en 18 à 24 mois en évitant les frais de traitement des eaux usées. De plus, la certification ISO 14917 est devenue un critère d'achat essentiel, entraînant une vague de consolidation parmi les ateliers de revêtement en sous-traitance capables de financer des audits tiers.

Alliages Légers à Haute Température dans les Moteurs à Réaction à Fuselage Étroit

Les turboréacteurs de nouvelle génération, affichant des taux de pression supérieurs à 50:1, poussent les températures d'entrée de turbine au-delà de 1 500 °C. Cette hausse de température nécessite l'utilisation de revêtements barrières thermiques YSZ multicouches, complétés par des couches de liaison dopées aux terres rares, pour résister efficacement aux attaques CMAS[1]Michael Mauer, "Diagnostics et Contrôle des Procédés en Projection Thermique," Journal of Thermal Spray Technology, springer.com. En utilisant la projection plasma en suspension (SPS), les fabricants obtiennent des microstructures YSZ colonnaires offrant une conductivité thermique plus faible, ce qui se traduit par une durée de vie en vol prolongée. Les grands acteurs du secteur se tournent vers la projection plasma à précurseur en solution (SPPS) pour appliquer des revêtements barrières environnementaux sur leurs carénages en composites à matrice céramique. Dans une démarche stratégique visant à atténuer les risques liés aux terres rares, les équipementiers de moteurs constituent désormais des stocks de matières premières dopées à la scandia ou à la dysprosia. Cette décision, bien qu'elle protège contre les vulnérabilités de la chaîne d'approvisionnement, a entraîné une inflation des besoins en fonds de roulement, ce qui est particulièrement difficile pour les petits revêteurs.

Solutions d'Usure des Alésages de Cylindres pour Moteurs à Hydrogène à Combustion Interne et Groupes Motopropulseurs Électriques

La fragilisation par l'hydrogène provoque l'usure des alésages dans les moteurs à hydrogène à usage intensif. Cependant, les revêtements par projection thermique à base de fer contribuent à atténuer ce problème en piégeant l'hydrogène dans des micro-vides à porosité contrôlée[2]Daroonparvar M. et al., "Revêtements Résistants à la Fragilisation par l'Hydrogène : Une Revue," coatings, mdpi.com. Daimler Truck et Volvo Group sont en cours de qualification des revêtements FeCrAlY projetés par arc, visant une durabilité à long terme. En réponse aux réglementations Euro 7 sur les particules de freinage, des rotors par projection thermique ont été développés pour réduire significativement les émissions de poussières. De plus, les systèmes à arc électrique, qui déposent de l'aluminium-bronze ou du molybdène à un débit élevé, ont réussi à réduire suffisamment les coûts par pièce pour rivaliser avec les méthodes d'usinage traditionnelles.

Revêtements en Alliages à Haute Entropie pour Sondes Géothermiques et Spatiales

Les alliages à haute entropie de la famille CoCrFeNi résistent à des températures supérieures à 800 °C et résistent à la saumure corrosive. Cette résilience a conduit à des essais géothermiques révélant que ces alliages affichent une durée de vie significativement plus longue que l'Inconel 625. Des essais récents de projection à froid assistée par laser ont permis d'obtenir des réparations quasi-denses de CoCrFeNiTi sur des tuyères de fusées, avec une oxydation minimale. Cependant, les poudres HEA atomisées au gaz restant coûteuses, l'adoption se heurte à des obstacles. Le défi persiste jusqu'à ce que les fournisseurs additifs puissent faire évoluer les voies de fil à dépôt d'énergie dirigée, combinant efficacement l'impression quasi-nette avec la finition par projection thermique.

Analyse de l'Impact des Freins*

| Freins | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Pénurie d'opérateurs qualifiés dans les ateliers asiatiques et latino-américains | -0.6% | Asie-Pacifique (Asie du Sud-Est, Inde), Amérique du Sud (Brésil, Argentine, Colombie) | Court terme (≤ 2 ans) |

| Chaîne d'approvisionnement volatile en WC-Co et en oxydes de terres rares | -0.8% | Mondial, aigu en Amérique du Nord et en Europe dépendantes des exportations chinoises | Moyen terme (2-4 ans) |

| Pression sur l'empreinte carbone face aux cabines de projection alimentées au gaz | -0.5% | Europe (conformité CSRD de l'UE), Amérique du Nord (reporting ESG volontaire) | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Pénurie d'Opérateurs Qualifiés dans les Ateliers Asiatiques et Latino-Américains

La maîtrise de la projection thermique nécessite généralement plusieurs mois. Cependant, les filières de formation professionnelle peinent à suivre le rythme, et de nombreux ateliers en Asie du Sud-Est et en Amérique latine font face à des postes vacants importants. Récemment, moins de nouveaux inspecteurs de niveau II ont obtenu une certification mondiale par rapport aux années précédentes. La productivité continue d'être affectée par la migration des opérateurs vers des marchés à salaires plus élevés dans les pays du CCG, et les réseaux électriques peu fiables déstabilisent les torches plasma. La plupart des ateliers, générant des revenus modestes, peinent à investir dans l'automatisation robotique, d'autant plus que les coûts des cellules guidées par vision restent élevés.

Chaîne d'Approvisionnement Volatile en WC-Co et en Oxydes de Terres Rares

Début 2025, une hausse significative des prix du carbure de tungstène a suivi l'interdiction imposée par la Chine en 2024 sur les technologies de traitement du tungstène. Cette décision a réduit les marges bénéficiaires des revêteurs en Amérique du Nord et en Europe. Bien que des usines de poudres nationales, soutenues par le secteur de la défense américain, soient en cours de développement, elles ne devraient pas atteindre leur pleine capacité avant la fin de cette décennie. En 2025, les fluctuations des prix au comptant de l'yttria et de la dysprosia ont ajouté de la complexité aux contrats à prix fixe dans le secteur aérospatial. Parallèlement, les petits ateliers de sous-traitance, incapables de sécuriser des accords d'approvisionnement de plusieurs tonnes, externalisent de plus en plus leurs travaux vers des concurrents intégrés disposant d'atomiseurs captifs.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Produit : La Croissance des Équipements Dépasse Celle des Revêtements

Le chiffre d'affaires des équipements, dont la progression est prévue à un TCAC de 6,16 % jusqu'en 2031, est sur le point de dépasser l'ensemble du marché du revêtement par projection thermique. La transition du secteur vers la MRO sur site et les contrôles de qualité stricts de niveau aérospatial a catalysé le passage des équipements traditionnels de projection à la flamme vers des plateformes HVOF robotisées avancées et des systèmes de projection à froid portables. Les investissements en capital sont encore amplifiés par les modernisations des systèmes de collecte de poussières et les alimentateurs gravimétriques offrant une tolérance précise au débit de poudre. Les revêtements, représentant une part de 76,92 % en 2025, ancrent la demande récurrente de consommables, consolidant la position du marché du revêtement par projection thermique pour les prestataires de services. La gamme de produits est complétée par des matériaux tels que les poudres céramiques à faible teneur en oxygène.

Les fabricants d'équipements ont intégré des logiciels de maintenance prédictive avec des forfaits de pièces détachées par abonnement, favorisant des flux de revenus récurrents et réduisant les temps d'arrêt imprévus. Tandis que les pistolets de projection portables, pesant moins de 5 kilogrammes, répondent aux besoins des techniciens de terrain, des défis tels que le colmatage des buses et l'alimentation irrégulière en poudre ont constitué des obstacles à l'adoption. De plus, le secteur de la projection thermique a connu une hausse des commandes d'enceintes acoustiques, essentielles pour respecter les limites de bruit en atelier et les réglementations en matière de sécurité au travail en constante évolution.

Par Revêtements et Finitions de Projection Thermique : Les Méthodes Électriques Gagnent des Parts

Les méthodes de combustion ont représenté 45,44 % du chiffre d'affaires 2025, mais la projection plasma et la projection par arc devraient capter des parts supplémentaires à mesure que les fabricants exigent des dépôts plus denses et exempts de fragilisation par l'hydrogène. La projection plasma atmosphérique a pris la tête dans la production de barrières thermiques YSZ, atteignant des conductivités thermiques impressionnantes aussi basses que 0,8 W/m·K. L'énergie électrique constitue un créneau à croissance rapide que les équipementiers de moteurs ont qualifié pour les carénages en composites céramiques, ancrant un TCAC de 4,62 % jusqu'en 2031.

La projection par arc, avec son débit élevé, reste un acteur essentiel dans la protection des ponts et des tours éoliennes contre la corrosion. La projection à froid, notamment avec ses variantes assistées par laser, a réalisé des progrès significatifs dans les réparations de structures en aluminium pour aéronefs, soulignant le potentiel du marché du revêtement par projection thermique à élargir ses horizons grâce à des solutions de maintenance connexes. Bien que les équipements à canon à détonation soient coûteux et fonctionnent en mode discontinu, ils continuent de s'imposer dans les revêtements ultra-durs WC-Co pour les trépans, atteignant des vitesses élevées. Avec l'expansion des méthodes électriques, la part de marché des systèmes plasma et arc dans le secteur de la projection thermique devrait approcher la parité avec les méthodes de combustion d'ici 2031.

Par Secteur d'Utilisation Final : L'Essor de l'Électronique Contraste avec la Maturité de l'Aérospatiale

L'aérospatiale a contribué à hauteur de 34,96 % du chiffre d'affaires 2025, mais la croissance se stabilise à mesure que les carnets de commandes de moteurs se normalisent. L'électronique, à l'inverse, est en bonne voie pour un TCAC de 6,15 % jusqu'en 2031, portée par l'infrastructure 5G et la gestion thermique des onduleurs pour véhicules électriques. Les fabricants de semi-conducteurs améliorent la conductivité thermique et augmentent la densité de courant en appliquant des revêtements en aluminium ou en cuivre sur des substrats en cuivre directement lié.

Les turbines à gaz industrielles, ainsi que des secteurs tels que l'automobile, le pétrole et gaz, les dispositifs médicaux, et l'énergie et la puissance, constituent le reste du marché. Les équipementiers médicaux adoptent des implants orthopédiques en hydroxyapatite projetée par plasma, conformes aux normes de la FDA. Parallèlement, les réglementations Euro 7 sur les particules de freinage accélèrent l'adoption des rotors en aluminium-bronze projetés par arc électrique. Les opérateurs pétroliers et gaziers utilisent des revêtements HVOF en Inconel 625 pour lutter contre la corrosion par gaz acide, obtenant une extension impressionnante de la durée de vie en service. Ces applications diversifiées renforcent la résilience du marché du revêtement par projection thermique, même si les volumes traditionnels de moteurs à combustion interne diminuent.

Analyse Géographique

L'Asie-Pacifique a été en tête avec 34,35 % du chiffre d'affaires 2025 et devrait croître à un TCAC de 5,12 % de 2026 à 2031, la région la plus rapide au monde. Les restrictions chinoises sur les exportations de minéraux ont paradoxalement stimulé les investissements nationaux dans les revêtements, attirant des coentreprises occidentales désireuses de sécuriser leurs approvisionnements en matières premières. En Inde, les pôles d'Hyderabad et de Bengaluru sont devenus les destinations privilégiées pour la MRO des moteurs, auparavant acheminée via Singapour, grâce à des incitations attractives dans le secteur de l'aviation. Parallèlement, des experts japonais ont transféré leur savoir-faire HVOF en Thaïlande et en Indonésie, en se concentrant sur la production d'arbres de rotors pour groupes motopropulseurs électriques.

En Amérique du Nord, l'armée de l'air américaine a déployé des systèmes de projection à froid portables sur le terrain, soulignant une volonté stratégique de réparations rapides d'aéronefs. Au Canada, des revêtements d'érosion par projection thermique sont appliqués dans les sables bitumineux, tandis que le secteur automobile mexicain a intensifié la production d'alésages de cylindres et de rotors de freins adaptés aux plateformes hydrogène et véhicules électriques. Avec le soutien du secteur de la défense américain, des initiatives d'usines de poudres nationales visent à réduire la dépendance au tungstène et aux terres rares, bien que la production commerciale ne soit pas attendue avant 2028.

L'Europe est aux prises avec les défis des mandats de comptabilité carbone CSRD et de l'élimination progressive du chrome dur dans le cadre de REACH. Dans le cadre d'initiatives pour des turbines prêtes à l'hydrogène, Airbus et Safran ont testé des revêtements barrières environnementaux SPS sur les moteurs A320neo et A350. L'Allemagne et la France modernisent activement les turbines à gaz industrielles avec des revêtements adaptés à la co-combustion à l'hydrogène. L'Amérique du Sud et le Moyen-Orient-Afrique bénéficient des efforts de lutte contre la corrosion offshore brésiliens et des projets de dessalement saoudiens, bien que les pénuries d'opérateurs et les instabilités des réseaux électriques limitent leur production.

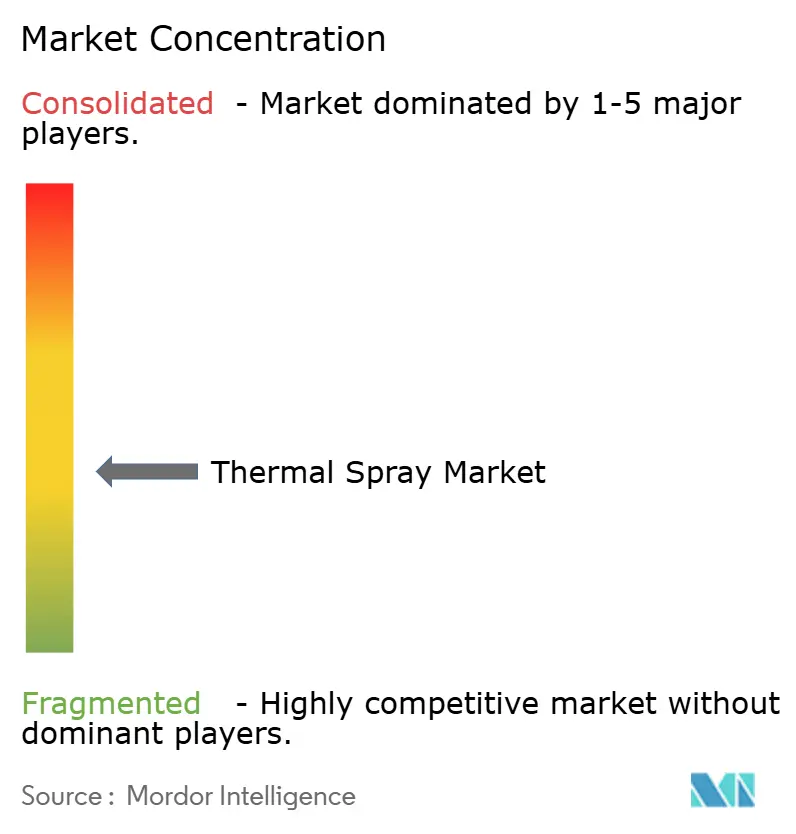

Paysage Concurrentiel

Le marché du revêtement par projection thermique est modérément fragmenté. L'intégration verticale couvrant l'atomisation des poudres, les équipements et la prestation de services amortit la volatilité des matières premières et permet des contrats clés en main. La capacité de projection à froid s'impose comme un facteur de différenciation clé ; la démonstration assistée par laser de la NASA en 2025 a validé des réparations sur le terrain d'aéronefs susceptibles de remplacer les reconstructions par soudage. Des opportunités de niche abondent dans les revêtements géothermiques en alliages à haute entropie et les revêtements d'alésages de cylindres pour moteurs à hydrogène à combustion interne, des domaines nécessitant des matières premières personnalisées au-delà des poudres standard WC-Co ou NiCr. Les petits ateliers s'appuient sur les certifications ISO 14917 et NADCAP pour décrocher des contrats aérospatiaux et hydrauliques, tandis que les fournisseurs d'équipements pivotent vers des modèles par abonnement regroupant consommables et diagnostics à distance.

Leaders du Secteur de la Projection Thermique

BODYCOTE

Linde PLC

OC Oerlikon Management AG

Castolin Eutectic

Kennametal Inc

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Novembre 2025 : ATL Turbine Services, basée à Dundee, en Écosse, au Royaume-Uni, a investi dans une machine de projection thermique Surface Two d'Oerlikon Metco, située à Pfäffikon, en Suisse. La machine est conçue pour les composants de turbines de taille moyenne à grande et peut traiter des pièces d'un diamètre maximum de 2 000 mm et d'une hauteur allant jusqu'à 1 500 mm.

- Septembre 2025 : OC Oerlikon Management AG a lancé la construction d'une nouvelle installation de production pour les systèmes de projection thermique et les services de revêtement au Campus Reichhold à Argovie, en Suisse. L'installation se concentrera sur le développement de technologies avancées de projection thermique, notamment les revêtements et les équipements, ainsi que les technologies à base de laser telles que le dépôt d'énergie dirigée.

Périmètre du Rapport sur le Marché Mondial du Revêtement par Projection Thermique

La projection thermique est un procédé de revêtement industriel dans lequel un consommable est appliqué sous forme de spray de gouttelettes finement divisées semi-fondues ou fondues pour produire des revêtements et les déposer ensuite sur une surface. Il s'agit d'une technologie qui améliore ou restaure la surface d'un matériau solide. La projection thermique aide à appliquer des revêtements sur divers matériaux et composants pour résister à l'usure, à la corrosion, à la cavitation, à l'abrasion ou à la chaleur.

Le marché du revêtement par projection thermique est segmenté par type de produit, revêtements et finitions par projection thermique, secteur d'utilisation final et géographie. Par type de produit, le marché est segmenté en revêtements, matériaux et équipements de projection thermique. Par revêtements et finitions par projection thermique, le marché est segmenté en combustion et énergie électrique. Par secteur d'utilisation final, le marché est segmenté en aérospatiale, turbines à gaz industrielles, automobile, électronique, pétrole et gaz, dispositifs médicaux, énergie et puissance, et autres secteurs d'utilisation final. Le rapport couvre également les tailles de marché et les prévisions pour le marché du revêtement par projection thermique dans 27 pays à travers les principales régions. Pour chaque segment, la taille du marché et les prévisions sont fournies sur la base du chiffre d'affaires (USD).

| Revêtements | |||

| Matériaux | Matériaux de Revêtement | Poudres | Céramiques |

| Métaux | |||

| Polymères et Autres Poudres | |||

| Fils/Baguettes | |||

| Autres Matériaux de Revêtement | |||

| Matériaux Supplémentaires (Matériaux Auxiliaires) | |||

| Équipements de Projection Thermique | Systèmes de Revêtement par Projection Thermique | ||

| Équipements de Collecte de Poussières | |||

| Pistolets de Projection et Buses | |||

| Équipements d'Alimentation | |||

| Pièces Détachées | |||

| Enceintes de Réduction du Bruit | |||

| Autres Équipements de Projection Thermique | |||

| Combustion |

| Énergie Électrique |

| Aérospatiale |

| Turbines à Gaz Industrielles |

| Automobile |

| Électronique |

| Pétrole et Gaz |

| Dispositifs Médicaux |

| Énergie et Puissance |

| Autres Secteurs d'Utilisation Final |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Malaisie | |

| Thaïlande | |

| Indonésie | |

| Viêt Nam | |

| Reste de l'Asie-Pacifique | |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Pays Nordiques | |

| Turquie | |

| Russie | |

| Reste de l'Europe | |

| Amérique du Sud | Brésil |

| Argentine | |

| Colombie | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie Saoudite |

| Qatar | |

| Émirats Arabes Unis | |

| Nigéria | |

| Égypte | |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par Type de Produit | Revêtements | |||

| Matériaux | Matériaux de Revêtement | Poudres | Céramiques | |

| Métaux | ||||

| Polymères et Autres Poudres | ||||

| Fils/Baguettes | ||||

| Autres Matériaux de Revêtement | ||||

| Matériaux Supplémentaires (Matériaux Auxiliaires) | ||||

| Équipements de Projection Thermique | Systèmes de Revêtement par Projection Thermique | |||

| Équipements de Collecte de Poussières | ||||

| Pistolets de Projection et Buses | ||||

| Équipements d'Alimentation | ||||

| Pièces Détachées | ||||

| Enceintes de Réduction du Bruit | ||||

| Autres Équipements de Projection Thermique | ||||

| Par Revêtements et Finitions de Projection Thermique | Combustion | |||

| Énergie Électrique | ||||

| Par Secteur d'Utilisation Final | Aérospatiale | |||

| Turbines à Gaz Industrielles | ||||

| Automobile | ||||

| Électronique | ||||

| Pétrole et Gaz | ||||

| Dispositifs Médicaux | ||||

| Énergie et Puissance | ||||

| Autres Secteurs d'Utilisation Final | ||||

| Par Géographie | Asie-Pacifique | Chine | ||

| Inde | ||||

| Japon | ||||

| Corée du Sud | ||||

| Malaisie | ||||

| Thaïlande | ||||

| Indonésie | ||||

| Viêt Nam | ||||

| Reste de l'Asie-Pacifique | ||||

| Amérique du Nord | États-Unis | |||

| Canada | ||||

| Mexique | ||||

| Europe | Allemagne | |||

| Royaume-Uni | ||||

| France | ||||

| Italie | ||||

| Espagne | ||||

| Pays Nordiques | ||||

| Turquie | ||||

| Russie | ||||

| Reste de l'Europe | ||||

| Amérique du Sud | Brésil | |||

| Argentine | ||||

| Colombie | ||||

| Reste de l'Amérique du Sud | ||||

| Moyen-Orient et Afrique | Arabie Saoudite | |||

| Qatar | ||||

| Émirats Arabes Unis | ||||

| Nigéria | ||||

| Égypte | ||||

| Afrique du Sud | ||||

| Reste du Moyen-Orient et de l'Afrique | ||||

Questions Clés Répondues dans le Rapport

Quelle est la taille du marché du revêtement par projection thermique en 2026 ?

Il est évalué à 12,42 milliards USD en 2026.

Quel est le TCAC prévu pour la projection thermique entre 2026 et 2031 ?

Le marché devrait croître à un TCAC de 4,22 %, atteignant 15,28 milliards USD en 2031.

Quel type de produit connaît la croissance la plus rapide ?

Les ventes d'équipements devraient progresser à un TCAC de 6,16 % jusqu'en 2031.

Quel segment d'utilisation final connaîtra la croissance la plus rapide ?

Les applications électroniques devraient augmenter à un TCAC de 6,15 % jusqu'en 2031.

Quelle région est en tête de la croissance ?

L'Asie-Pacifique devrait se développer à un TCAC de 5,12 %, le plus rapide au monde.

Dernière mise à jour de la page le: