Taille et part du marché des revêtements isolants

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 12.31 Milliards de dollars |

| Taille du Marché (2031) | 17.31 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 7.05% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des revêtements isolants par Mordor Intelligence

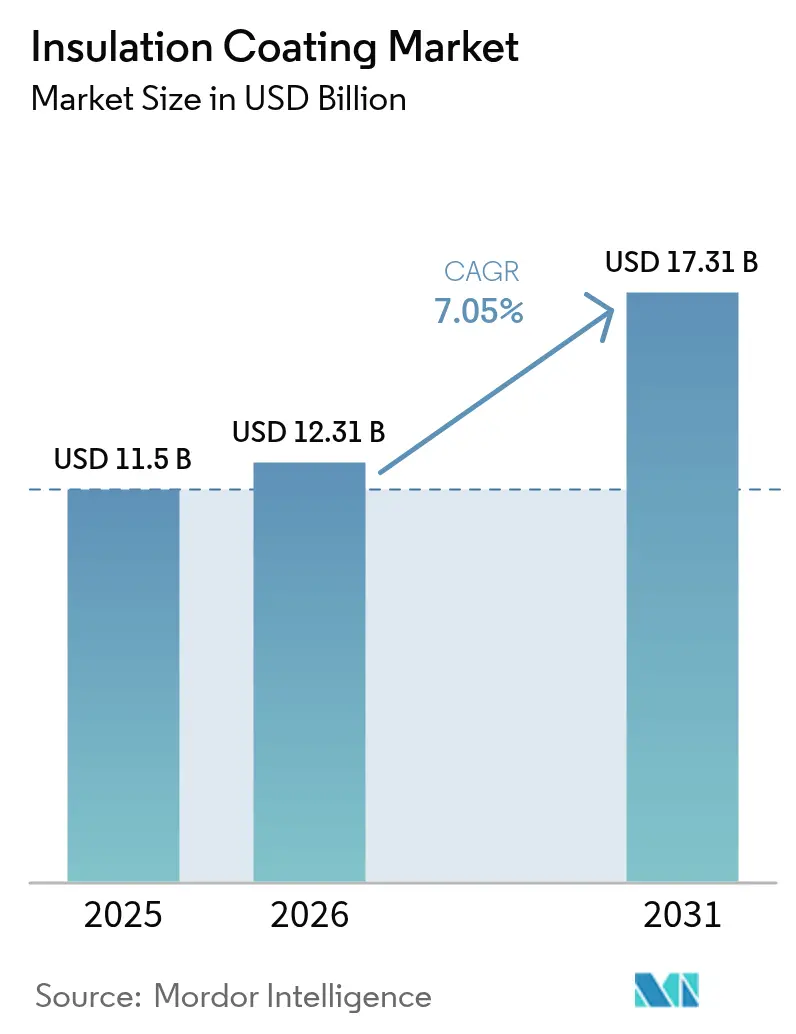

La taille du marché des revêtements isolants devrait croître de 11,50 milliards USD en 2025 à 12,31 milliards USD en 2026 et devrait atteindre 17,31 milliards USD d'ici 2031 à un TCAC de 7,05 % sur la période 2026-2031. Cette progression régulière reflète le mouvement mondial vers des réglementations d'efficacité énergétique plus strictes, la modernisation des actifs industriels et les avancées en science des matériaux qui élargissent l'enveloppe de performance des revêtements de gestion thermique. L'adoption des produits s'étend à la construction, au pétrole et gaz, à la production d'énergie, à la fabrication de batteries et à d'autres industries de process, chacune cherchant à réduire les pertes thermiques, à gérer les températures de surface et à prolonger la durée de vie des actifs. L'Asie-Pacifique demeure l'ancre de la demande grâce à des dépenses d'infrastructure à grande échelle et à l'expansion manufacturière, tandis que l'Amérique du Nord et l'Europe définissent les spécifications des produits à travers des codes fondés sur la performance. Les stratégies concurrentielles mettent désormais l'accent sur le réalignement des portefeuilles, l'accélération de la R&D dans les chimies à base d'aérogel et biosourcées, ainsi que sur des modèles de services après-vente qui sécurisent des revenus à long terme. Des obstacles persistent sous la forme de fluctuations des prix des matières premières et de retards de certification pour les nouvelles chimies, mais la tendance structurelle vers la décarbonation maintient le marché des revêtements isolants sur une trajectoire de croissance.

Principaux enseignements du rapport

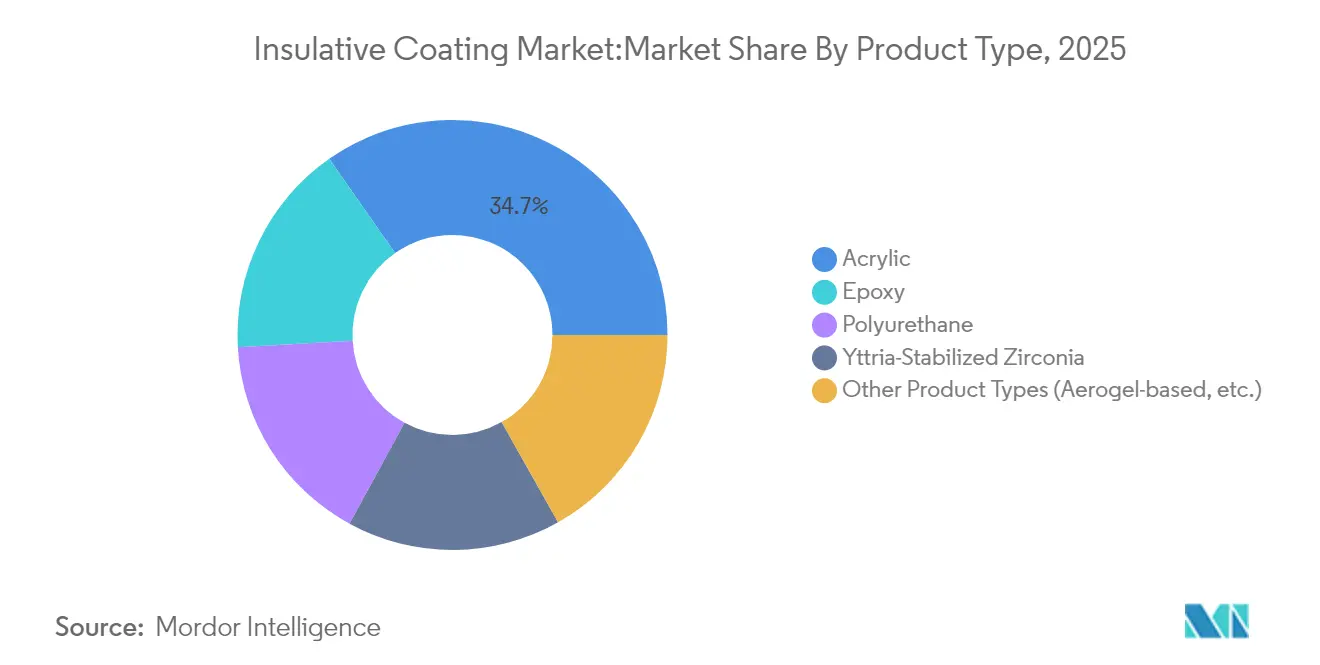

- Par type de produit, les formulations acryliques ont dominé avec une part de chiffre d'affaires de 34,72 % en 2025 ; le segment « Autres types de produits » devrait croître à un TCAC de 7,12 % jusqu'en 2031.

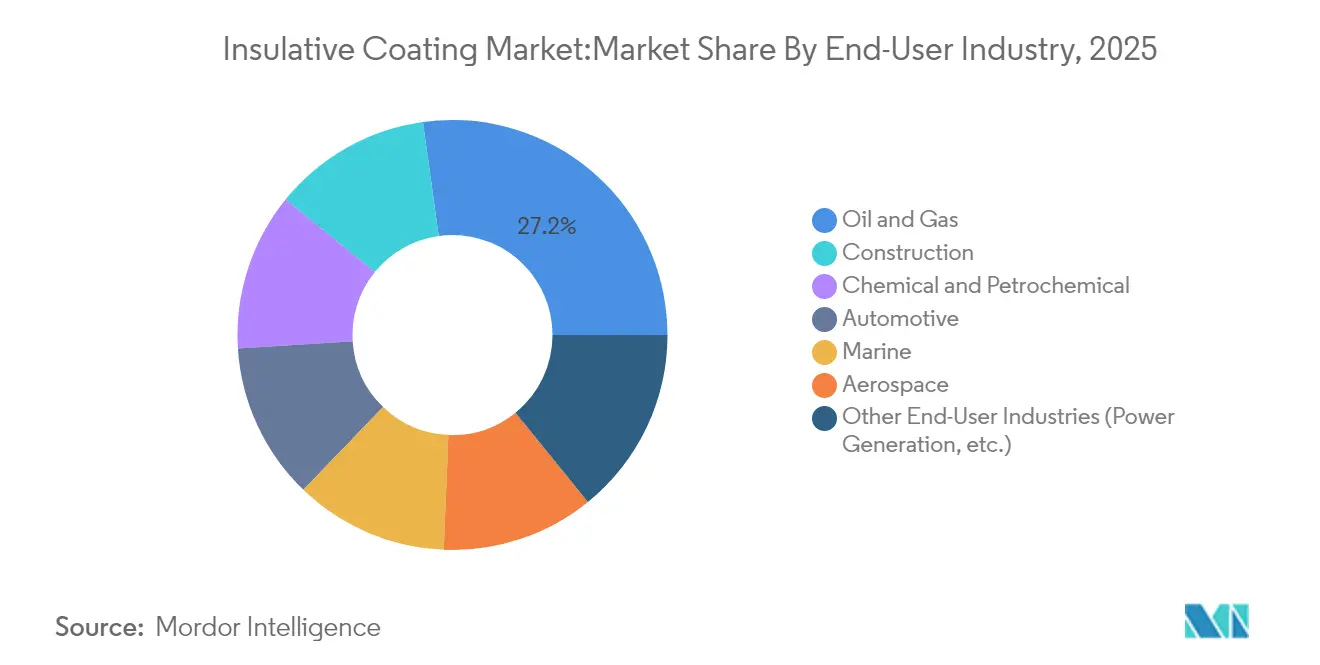

- Par industrie utilisatrice finale, le pétrole et gaz détenait 27,20 % de la part du marché des revêtements isolants en 2025, tandis que le segment « Autres industries utilisatrices finales » progresse à un TCAC de 7,62 % jusqu'en 2031.

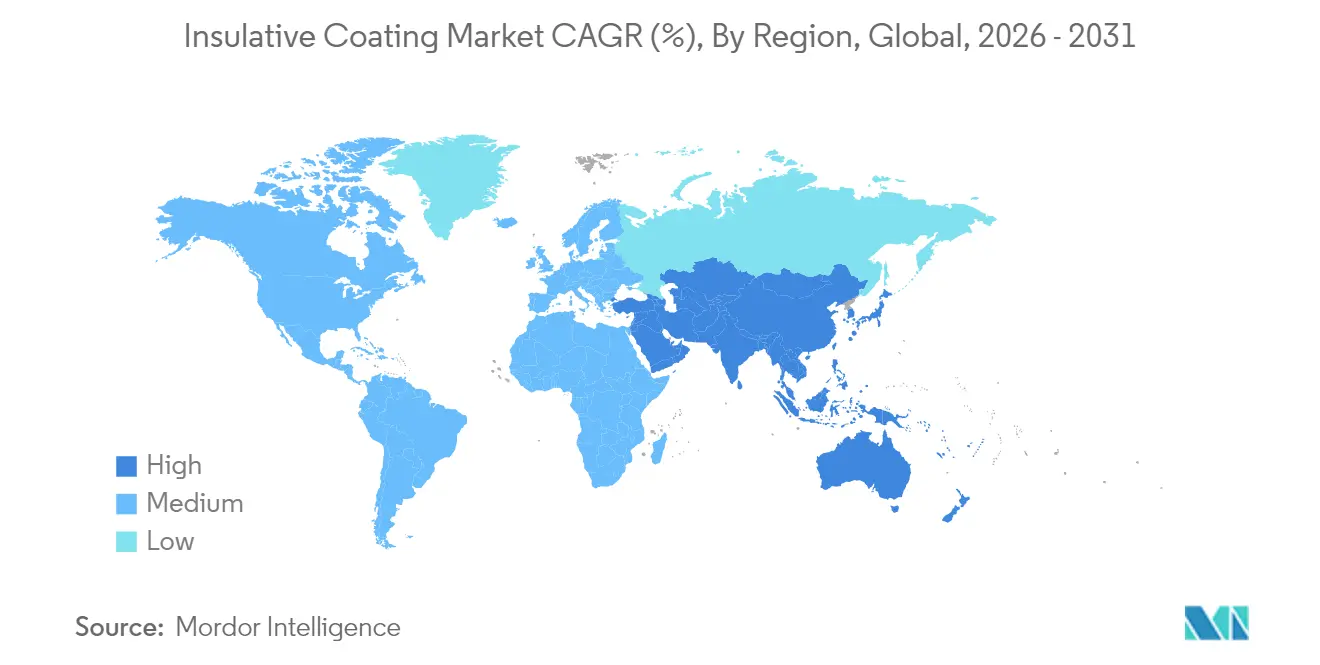

- Par géographie, l'Asie-Pacifique représentait 46,88 % du marché des revêtements isolants en 2025 ; la région est également la plus dynamique, affichant un TCAC de 7,86 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des revêtements isolants

Analyse de l'impact des moteurs*

| Moteur | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Croissance rapide des trains de liquéfaction de GNL industriels | +1.2% | Mondial, avec concentration au Qatar, en Australie, en Amérique du Nord | Moyen terme (2 à 4 ans) |

| Renforcement des codes énergétiques pour les bâtiments | +1.8% | Amérique du Nord et UE, avec extension vers l'APAC | Long terme (≥ 4 ans) |

| Demande de rénovation des plateformes offshore vieillissantes | +0.9% | Mer du Nord, golfe du Mexique, offshore brésilien | Court terme (≤ 2 ans) |

| Essor de la construction de giga-usines de batteries | +1.4% | Mondial, mené par la Chine, l'UE, l'Amérique du Nord | Moyen terme (2 à 4 ans) |

| Lancement de revêtements de finition super-isolants à base d'aérogel | +0.7% | Mondial, adoption précoce dans l'aérospatiale et l'industrie | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Croissance rapide des trains de liquéfaction de GNL industriels

Les grands projets de GNL nécessitent des revêtements qui maintiennent les propriétés isolantes intactes à des températures cryogéniques aussi basses que −162 °C. Les règles mises à jour du Département américain des transports plafonnent désormais la conductance thermique admissible à 0,225 Btu h-1 ft-2 °F-1 à 60 °F pour l'isolation des réservoirs, établissant de facto un référentiel mondial qui favorise les systèmes haute performance à base de polyuréthane et d'aérogel[1]Département américain des transports, "Règle finale PHMSA sur les normes améliorées des wagons-citernes," transportation.gov. Les opérateurs de projets privilégient les revêtements qui minimisent l'évaporation du gaz et réduisent les intervalles de maintenance, ce qui soutient des volumes stables pour les fournisseurs tout au long des cycles de construction et de maintenance. Les mégatrains émergents du champ North Field South au Qatar, les sites canadiens de GNL et les nouvelles capacités de liquéfaction aux États-Unis illustrent la manière dont la demande se concentre près des pôles de production. À mesure que davantage de producteurs souverains de GNL cherchent à générer des revenus d'exportation, le marché des revêtements isolants bénéficie de carnets de commandes pluriannuels liés aux contrats d'ingénierie, d'approvisionnement et de construction. La différenciation par la performance devrait s'intensifier à mesure que les opérateurs exigent des films plus minces et des conductivités thermiques plus faibles pour atteindre les objectifs de coût total installé.

Renforcement des codes énergétiques pour les bâtiments

Le Code international de conservation de l'énergie 2024 impose des valeurs d'isolation continue allant de R-5 à R-30, accélérant la demande de revêtements offrant des gains de valeur R vérifiables sur des géométries complexes de toitures et de façades[2]Pro Builder Staff, "Le code IECC 2024 relève les valeurs R d'isolation continue," probuilder.com. La règle californienne R-30 pour les toitures et les normes de Washington spécifiques aux zones climatiques montrent comment les réglementations au niveau des États induisent des évolutions immédiates des spécifications. Les développeurs de produits répondent avec des revêtements à faible émissivité et hautement réfléchissants, comme la gamme Interpon D1036 Low-E d'AkzoNobel, qui promet jusqu'à 20 % d'économies d'énergie pour les bâtiments commerciaux. Le durcissement des codes se répercute sur les cycles de rénovation, car une fois que les propriétaires constatent des économies d'énergie, des revêtements similaires sont envisagés lors des travaux de réhabilitation. À mesure que l'APAC adopte des codes fondés sur la performance, les fabricants multinationaux positionnent leurs usines régionales pour fournir des systèmes conformes localement, réduisant les délais de livraison et abaissant les coûts à destination. L'effet cumulé est une croissance soutenue des volumes et une part plus élevée pour les revêtements validés par des essais tiers accrédités.

Demande de rénovation des plateformes offshore vieillissantes

La corrosion sous isolation est un problème chronique pour les structures de la mer du Nord et du golfe du Mexique, dont beaucoup fonctionnent au-delà de leur durée de vie de conception initiale. Les propriétaires d'actifs budgétisent désormais pour des revêtements de finition thermo-isolants offrant également une résistance à la corrosion, une double fonctionnalité qui permet un remplacement partiel plutôt qu'une reconstruction totale. L'acquisition par Tenaris de l'activité de revêtement de tubes de Mattr pour 182,6 millions USD signale une consolidation visant à regrouper les technologies anti-corrosion et d'assurance de débit. Des études de terrain présentées via OnePetro mettent en évidence des systèmes de revêtement qui réduisent l'épaisseur de 30 % tout en améliorant la résistance à la pression hydrostatique, élément critique pour les raccords et les colonnes montantes sous-marines. Les hybrides polyuréthane à durcissement rapide sont populaires car ils réduisent les temps d'arrêt offshore, tandis que la robotique d'application à distance diminue les risques de main-d'œuvre par forte houle. Étant donné que les budgets de rénovation sont capitalisés sur 20 ans de durée de vie des actifs, le marché des revêtements isolants sécurise des revenus de maintenance récurrents en complément des volumes de projets initiaux.

Essor de la construction de giga-usines de batteries

Plus de 180 projets de giga-usines sont en cours de planification ou de construction dans le monde, chacun nécessitant des revêtements limitant l'emballement thermique et maintenant les températures ambiantes des processus. Resonac a récemment introduit un revêtement isolant avec une conductivité de 0,03 W m-1 K-1 pour les conduites de réfrigérant de véhicules électriques, offrant jusqu'à 40 % d'économies d'énergie par rapport aux références en métal nu. Les usines européennes imposées par le règlement de l'UE sur les batteries favorisent les chimies sans halogènes qui satisfont à la fois les critères de sécurité incendie et de recyclage en fin de vie. Les installations nord-américaines, soutenues par les incitations de la loi sur la réduction de l'inflation, spécifient des composites en aérogel en film mince servant également de barrières passives coupe-feu. Il en résulte une demande pluriannuelle prévisible, car les systèmes de revêtement doivent être réappliqués ou réhabilités lors des révisions programmées des lignes. De plus, des marchés secondaires émergent pour les enceintes de stockage d'énergie en conteneurs nécessitant une atténuation thermique similaire.

Analyse de l'impact des contraintes*

| Contrainte | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Retards de certification de sécurité incendie pour les nouvelles chimies | -0.8% | Mondial, particulièrement strict dans l'UE et en Amérique du Nord | Moyen terme (2 à 4 ans) |

| Pénurie d'applicateurs qualifiés dans les marchés émergents | -0.6% | Marchés émergents d'APAC, Amérique latine, MEA | Court terme (≤ 2 ans) |

| Volatilité des prix des matières premières pour l'époxy et l'isocyanate | -1.1% | Mondial, chaîne d'approvisionnement concentrée en Asie | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Retards de certification de sécurité incendie pour les nouvelles chimies

Les systèmes avancés à base d'aérogel ou intumescents doivent passer des tests rigoureux tels que NFPA 275 et EN 13381-8 avant leur mise sur le marché. UL Solutions note que les cycles d'évaluation complets pour les nouvelles chimies peuvent dépasser 15 mois, en particulier lorsque plusieurs paramètres de feu, de fumée et de toxicité sont requis. Étant donné que les autorités de la construction s'appuient sur les rapports ICC-ES, les fournisseurs doivent générer des données exhaustives d'essais au feu et des analyses d'ingénierie, ce qui augmente les coûts d'entrée sur le marché et allonge les délais de commercialisation. Tout essai échoué entraîne un cycle de reformulation, retardant les revenus et érodant l'avantage du premier entrant. Les produits établis bénéficient ainsi d'un avantage d'antériorité, et les maîtres d'ouvrage se tournent parfois vers des systèmes plus anciens pour respecter les calendriers de construction. Ce goulot d'étranglement ralentit la diffusion des revêtements de nouvelle génération, même lorsqu'ils promettent des performances thermiques supérieures, limitant la croissance à court terme sur le marché des revêtements isolants.

Volatilité des prix des matières premières pour l'époxy et l'isocyanate

Les résines époxy dépendent des chaînes d'approvisionnement en bisphénol A et en épichlorhydrine centrées en Chine, en Corée du Sud et à Taïwan. La Commission américaine du commerce international a statué en mai 2025 que les importations en provenance de principaux exportateurs asiatiques portent préjudice aux producteurs nationaux, ouvrant la voie à des droits antidumping susceptibles d'augmenter les coûts d'approvisionnement aux États-Unis[3]Commission américaine du commerce international, "Détermination du préjudice sur les résines époxy," usitc.gov. Les producteurs chinois de bisphénol A ont enregistré une perte moyenne de 842 yuans par tonne au premier semestre 2024 dans un contexte d'augmentation des capacités, créant des fluctuations de prix qui compliquent les accords d'achat à long terme. Les arrêts liés aux tempêtes sur la côte du Golfe des États-Unis illustrent davantage le risque d'approvisionnement, 69 % des fabricants de composites ayant signalé des pénuries de résine après la tempête hivernale de 2024. Les fabricants répercutent certaines hausses de coûts par des suppléments de prix, mais la compression des marges se produit tout de même lorsque les contrats fixent les prix pour six mois ou plus. La volatilité des matières premières freine ainsi l'élan du marché des revêtements isolants jusqu'à ce que les alternatives biosourcées ou recyclées atteignent une échelle suffisante.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : la dominance acrylique face au défi des matériaux avancés

Les formulations acryliques représentaient 34,72 % du marché des revêtements isolants en 2025, une position acquise grâce à des décennies d'acceptation réglementaire et de compétitivité tarifaire. Ces systèmes en phase aqueuse ou en phase solvant offrent une adhérence équilibrée, une stabilité aux UV et une maniabilité qui en font des incontournables dans les applications architecturales et industrielles légères. La taille du marché des revêtements isolants pour les acryliques était équivalente à 3,99 milliards USD en 2025 et est en expansion, mais la croissance est modérée car les utilisateurs évaluent des options plus performantes pour les conditions exigeantes. Les produits à base d'époxy suivent, appréciés pour leur résistance chimique et leur forte adhérence au substrat dans les installations pétrolières, gazières et pétrochimiques. Les technologies polyuréthane s'insèrent entre les solutions acryliques et époxy en offrant de la flexibilité pour les substrats soumis à des cycles thermiques, et des grades biosourcés entrent en production pilote pour répondre aux exigences de durabilité.

Le groupe « Autres types de produits » affiche la trajectoire la plus forte à un TCAC de 7,12 %, car les formulations à base d'aérogel, de zircone stabilisée à l'yttrium et d'autres formulations chargées en céramique prouvent leur valeur dans des services cryogéniques ou à très haute température. Ces matériaux avancés abaissent la conductivité thermique à 0,01-0,03 W m-1 K-1 et permettent des revêtements jusqu'à 50 % plus minces que les systèmes conventionnels. Des projets pilotes sur des aubes de turbines aérospatiales et des récepteurs solaires à concentration illustrent la voie de la poussée technologique, tandis que les segments GNL et batteries fournissent des volumes à court terme. La zircone stabilisée à l'yttrium continue de dominer les environnements à chaleur extrême, et le Département américain de l'énergie a récemment validé des revêtements de finition à base de grenat d'yttrium-aluminium pour une exploitation au-dessus de 1 300 °C. À mesure que les coûts diminuent, les matériaux avancés sont susceptibles d'éroder la part acrylique dans les applications industrielles, bien que les acryliques maintiennent une présence significative là où le coût et la conformité aux codes l'emportent sur les gains de performance.

Par industrie utilisatrice finale : leadership du pétrole et gaz face à la diversification

Le pétrole et gaz représentait 27,20 % du marché des revêtements isolants en 2025, soit l'équivalent d'une tranche de 3,13 milliards USD de la taille du marché des revêtements isolants. Les plateformes offshore, les liquéfacteurs de GNL et les pipelines transcontinentaux nécessitent des performances thermiques et anticorrosion qui justifient des prix premium. Les nouveaux projets au Qatar, au Texas et au Mozambique sécurisent une demande pluriannuelle, tandis que les campagnes de rénovation soutiennent des volumes après-vente stables. La construction suit comme le deuxième segment le plus important, portée par les exigences d'isolation continue dans les codes du bâtiment. Bien que les projets de construction individuels soient plus petits que les trains de GNL, le volume agrégé sur les toitures commerciales et les assemblages de murs représente une opportunité significative pour les revêtements acryliques et polyuréthane.

La croissance la plus rapide appartient aux « Autres industries utilisatrices finales », progressant à un TCAC de 7,62 % sous l'impulsion de la fabrication de batteries, de la production d'énergie et du refroidissement des centres de données qui stimulent des besoins spécialisés en gestion thermique. Les installations à haute densité d'énergie adoptent des revêtements résistant à la propagation de l'emballement thermique, et les installations d'énergie renouvelable utilisent des revêtements de finition pour minimiser les gains de chaleur sur les boîtiers d'équipements. Les usines chimiques et pétrochimiques maintiennent des modèles de consommation fiables pour les solutions époxy et céramiques capables de gérer les chimies de process corrosives. L'aérospatiale et le secteur maritime restent des niches par volume mais jouent le rôle d'incubateurs technologiques qui migrent ensuite vers des secteurs industriels à plus grand volume. La diversification réduit la dépendance aux prix du pétrole et élargit la base de revenus pour les fournisseurs du marché des revêtements isolants.

Analyse géographique

L'Asie-Pacifique était en tête avec 46,88 % du marché des revêtements isolants en 2025 et devrait croître à un TCAC de 7,86 % jusqu'en 2031. L'expansion régionale est soutenue par d'importants projets industriels en Chine et en Inde, ainsi que par des investissements manufacturiers au Vietnam, en Indonésie et en Malaisie. La capacité nationale en matières premières de la Chine, du bisphénol A à la poudre de zircone, donne aux producteurs locaux un avantage en termes de coûts et réduit l'exposition aux risques de change pour les contrats de vente régionaux. L'Inde accélère les ajouts de capacité, comme en témoigne la montée en charge de la résine CPVC à Dahej, qui stimule la demande en aval de revêtements compatibles. L'expansion du raffinage et de la pétrochimie en Asie du Sud-Est ancre davantage les volumes.

L'Amérique du Nord représente un marché mature mais riche en innovations, porté par des codes énergétiques stricts pour les bâtiments, des réhabilitations de plateformes offshore dans le golfe du Mexique et une construction accélérée de giga-usines. La part du marché des revêtements isolants en Amérique du Nord est restée robuste en 2025 grâce à un alignement étroit entre les cadres réglementaires et les offres de produits avancées. Les incitations fédérales dans le cadre de la loi sur la réduction de l'inflation favorisent les chaînes d'approvisionnement domestiques en batteries, ce qui accroît la demande de revêtements pour le contrôle de l'emballement thermique. La région bénéficie également de réseaux de formation bien établis qui atténuent les pénuries d'applicateurs qualifiés observées ailleurs.

L'Europe se classe troisième par les revenus mais mène en matière de mandats de durabilité qui privilégient les formulations à faible teneur en COV et biosourcées. Les investissements dans la production d'hydrogène, la modernisation des réseaux de chauffage urbain et les chantiers de fabrication d'éoliennes offshore soutiennent une demande stable. L'Amérique du Sud enregistre une croissance à un chiffre moyen, portée par les développements de champs pré-sel au large du Brésil, tandis que l'activité au Moyen-Orient et en Afrique se concentre sur l'expansion pétrochimique et la modernisation des infrastructures. La taille du marché des revêtements isolants pour les projets émergents du Conseil de coopération du Golfe est en hausse, les promoteurs spécifiant des revêtements avancés pour gérer la chaleur désertique et les atmosphères marines agressives.

Paysage concurrentiel

Le paysage concurrentiel est modérément fragmenté, avec des acteurs clés tels que PPG, AkzoNobel, Sherwin-Williams, Hempel et Jotun tirant parti de leur distribution mondiale, de leur expertise en application et de leur connaissance réglementaire pour décrocher des contrats majeurs. La durabilité, en particulier les divulgations de l'empreinte carbone, influence de plus en plus les appels d'offres, incitant les fournisseurs à lancer des tableaux de bord d'analyse du cycle de vie. La concurrence par les prix est intense pour les systèmes acryliques et époxy standard, mais les produits différenciés atteignent des marges supérieures à 18 %. Les fournisseurs investissent dans la formation des applicateurs, les outils numériques et les plateformes de gestion d'actifs pour surveiller l'état des revêtements. Le marché récompense les entreprises qui équilibrent le contrôle des coûts des matières premières avec les investissements technologiques et le support d'application sur site, car l'évolution vers des offres de solutions complètes brouille la frontière entre fournisseurs de produits et prestataires de services.

Leaders du secteur des revêtements isolants

Akzo Nobel N.V.

PPG Industries, Inc.

The Sherwin-Williams Company

Kansai Paint Co., Ltd.

Jotun

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Mars 2024 : Hempel a lancé Hempatherm IC, son premier système de revêtement d'isolation thermique, répondant au besoin croissant de réduire les coûts de maintenance et de gérer la corrosion sous isolation (CUI). Le système, comprenant Hempatherm IC 170 et IC 175, offre des capacités d'épaisseur de film élevées, une isolation thermique supérieure et une atténuation de la corrosion sous isolation, prolongeant la durée de service des équipements industriels.

- Février 2024 : Des ingénieurs de l'IIT Bombay ont développé un revêtement composite époxy hydrophobe qui réfléchit la chaleur solaire et réduit l'absorption de chaleur. Ce mince revêtement de 65 micromètres minimise la conduction thermique et offre une haute réflectance infrarouge, améliorant l'isolation thermique.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché des revêtements isolants comme toute couche liquide, poudreuse ou déposée sous vide conçue pour réduire le flux de chaleur à travers des surfaces métalliques, en béton ou composites sur des tuyaux, des réservoirs, des enveloppes de bâtiments et des biens mobiles tels que des navires et des véhicules.

Exclusions du champ d'application : Les panneaux isolants conventionnels en vrac, les enveloppes et les vernis purement électriques ne sont pas couverts.

Aperçu de la segmentation

- Par type de produit

- Acrylique

- Époxy

- Polyuréthane

- Zircone stabilisée à l'yttrium

- Autres types de produits (à base d'aérogel, etc.)

- Par industrie utilisatrice finale

- Pétrole et gaz

- Chimie et pétrochimie

- Construction

- Automobile

- Marine

- Aérospatiale

- Autres industries utilisatrices finales (production d'énergie, etc.)

- Par géographie

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Reste de l'Asie-Pacifique

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- France

- Royaume-Uni

- Italie

- Reste de l'Europe

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Moyen-Orient et Afrique

- Arabie saoudite

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Asie-Pacifique

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Des entretiens structurés et des enquêtes succinctes avec des responsables de la maintenance des usines, des formulateurs de revêtements, des entrepreneurs EPC et des distributeurs régionaux en Asie-Pacifique, en Amérique du Nord, en Europe et dans les pays du Golfe permettent de valider les prix de vente moyens, l'épaisseur du film appliqué et les hypothèses de durée de vie que les sources secondaires ne quantifient que rarement.

Les informations tirées de ces conversations comblent les lacunes des données et nous aident à trianguler les prévisions en toute confiance.

Recherche documentaire

Nous commençons par des données publiques sur les codes d'efficacité énergétique et les pertes de chaleur industrielle provenant d'agences telles que le DOE américain et Eurostat, puis nous analysons les registres douaniers nationaux qui répertorient les exportations de peintures thermorésistantes dans quinze pays clés.

Les livres blancs de l'ASTM, de la National Association of Corrosion Engineers et de l'International Marine Coatings Association clarifient les bandes de température de service qui ancrent les divisions de produits.

Les déclarations des entreprises, les calendriers de révision des raffineries et les annonces de capacité enrichissent les indices de volume, tandis que les informations opportunes recueillies par D&B Hoovers et Dow Jones Factiva nous alertent sur les changements de prix et les démarrages de nouvelles usines.

Les sources citées illustrent l'éventail ; de nombreuses autres références étayent nos vérifications de données.

Dimensionnement du marché et prévisions

Une reconstruction descendante commence par la production mondiale de résine, s'ajuste aux flux commerciaux et répartit la demande par utilisation finale ; des remontées sélectives ascendantes de la surface revêtue en fonction de l'épaisseur du film échantillonné vérifient les totaux avant les ajustements.

Le modèle est alimenté par des variables clés telles que l'épaisseur moyenne appliquée, le rendement du revêtement par litre, les cycles de rotation des raffineries, l'expansion des réseaux de conduites de chauffage urbain et le mouvement régional de l'ASP.

La régression multivariée relie ces facteurs aux résultats macroéconomiques tels que la valeur ajoutée industrielle et les nouvelles surfaces achevées, après quoi l'analyse de scénario applique les sensibilités politiques et monétaires au cas de base.

Le traitement des écarts repose sur les marges des distributeurs régionaux et les contrôles de l'élasticité des prix lorsque les données concrètes sont rares.

Cycle de validation et de mise à jour des données

Les résultats sont soumis à des tests de variance par rapport aux ratios historiques d'intensité énergétique et aux revenus des groupes de référence.

Les analystes principaux examinent les anomalies et, lorsque les bénéfices trimestriels ou les chocs réglementaires modifient les fondamentaux, nous rouvrons le modèle ; sinon, les chiffres sont actualisés chaque année et un balayage de dernière minute permet de garantir que les clients reçoivent la vue la plus récente.

Pourquoi la ligne de base de Mordor en matière de revêtement d'isolation est fiable

Les estimations publiées diffèrent parce que les entreprises adoptent des ensembles de résines, des seuils de température de service et des dates de taux de change différents. En limitant le champ d'application aux revêtements dont la conductivité thermique est inférieure ou égale à 0,1 W/mK et en utilisant une année de référence équilibrée, Mordor minimise les biais. Pour situer le contexte, le chiffre d'affaires de référence de Mordor pour 2025 s'élève à 11,5 milliards USD. Les récentes publications externes vont de 9,7 milliards USD en 2022 à 10,4 milliards USD en 2024, selon l'éditeur.

Parmi les principaux facteurs d'écart, certains éditeurs regroupent les laines minérales en vrac dans des totaux, d'autres utilisent des prix catalogue qui ne tiennent pas compte des remises régionales, et quelques-uns s'appuient sur des ensembles de données qui ne sont actualisés que tous les trois ans.

Comparaison des points de repère

| Taille du marché | Source anonyme | Principal facteur d'écart |

|---|---|---|

| 11,5 milliards d'USD (2025) | Mordor Intelligence | - |

| 10,4 milliards d'USD (2024) | Conseil mondial A | exclut les produits inférieurs à 200 C et applique des réductions de prix plus importantes |

| 9,7 milliards d'USD (2022) | Journal professionnel B | des bases de référence en devises plus anciennes et aucune majoration pour les distributeurs de la région Asie-Pacifique |

| 10,2 milliards d'USD (2023) | Association sectorielle C | liasses vernis d'isolation électrique avec revêtements thermiques |

La comparaison montre qu'une fois harmonisés le champ d'application, la réalisation du prix et la cadence d'actualisation, notre estimation offre la base de référence la plus reproductible pour les décisions de planification, ce qui donne aux décideurs un point de départ fiable.

Questions clés auxquelles répond le rapport

Quelle est la taille actuelle du marché des revêtements isolants ?

Le marché était valorisé à 12,31 milliards USD en 2026 et devrait atteindre 17,31 milliards USD d'ici 2031.

Quelle région domine le marché des revêtements isolants ?

L'Asie-Pacifique est en tête avec une part de 46,88 % en 2025 et affiche la croissance la plus rapide à un TCAC de 7,86 % jusqu'en 2031.

Quel type de produit domine les ventes ?

Les formulations acryliques détenaient une part de chiffre d'affaires de 34,72 % en 2025 grâce à leur polyvalence et leur rentabilité.

Pourquoi les codes énergétiques pour les bâtiments sont-ils importants pour la demande ?

De nouvelles règles telles que le code IECC 2024 imposent des valeurs R plus élevées, stimulant l'utilisation accrue de revêtements isolants certifiés pour les performances afin d'assurer la conformité.

Dernière mise à jour de la page le: