Taille et part de marché des revêtements basse température

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

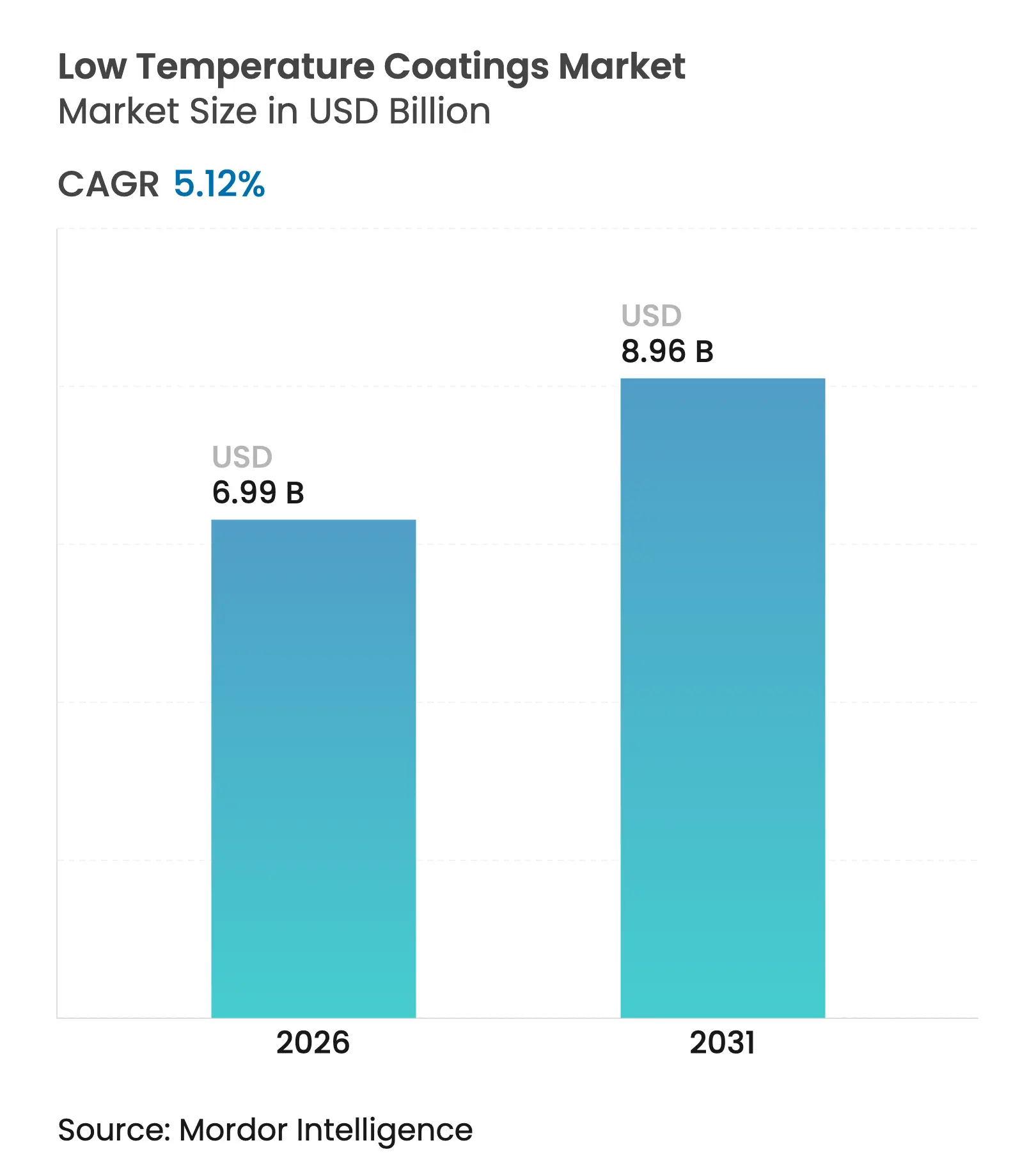

| Taille du Marché (2026) | 6.99 Milliards de dollars |

| Taille du Marché (2031) | 8.96 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.12% CAGR |

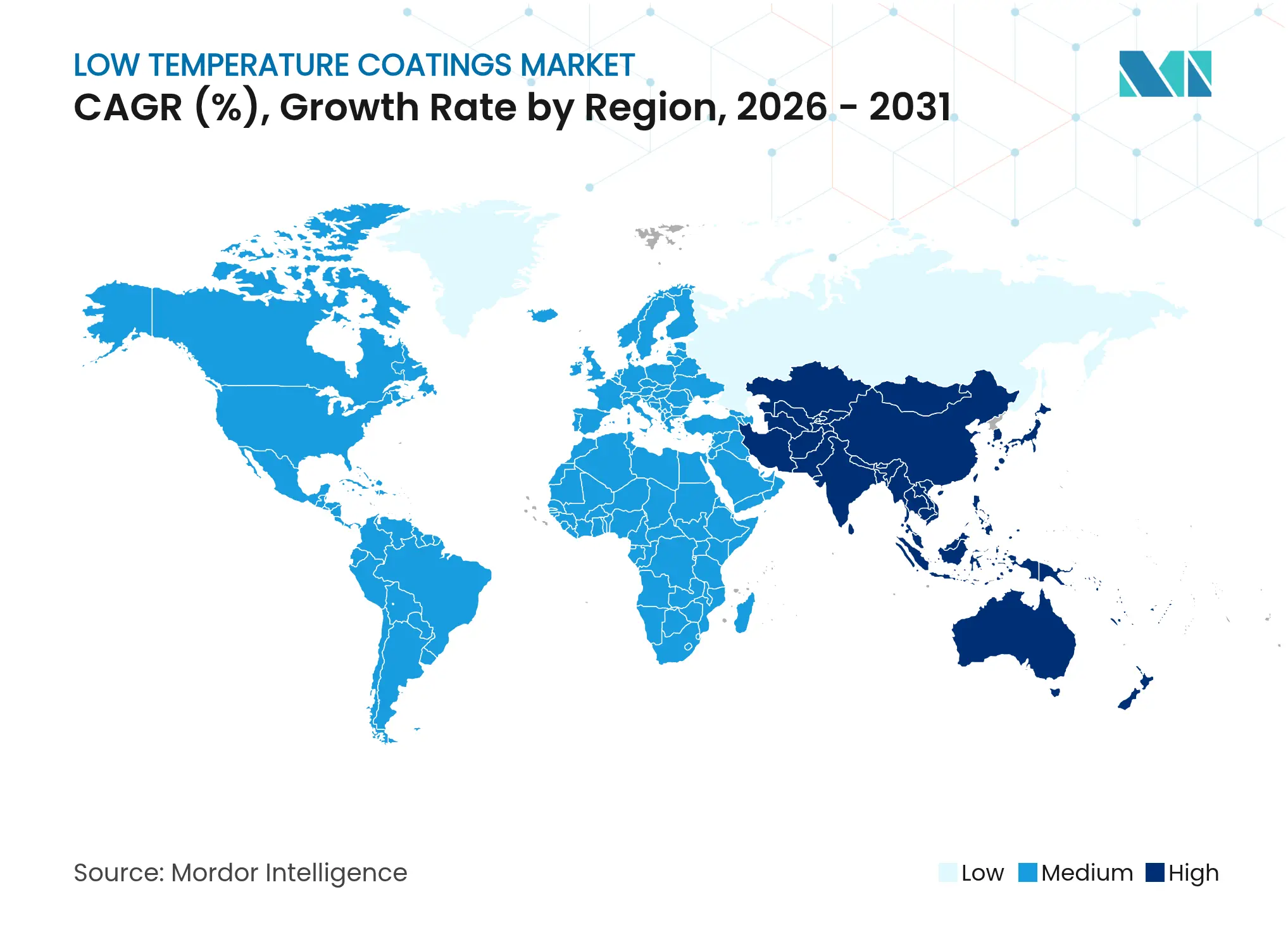

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des revêtements basse température par Mordor Intelligence

La taille du marché des revêtements basse température devrait passer de 6,65 milliards USD en 2025 à 6,99 milliards USD en 2026 et devrait atteindre 8,96 milliards USD d'ici 2031, avec un CAGR de 5,12 % sur la période 2026-2031. Cette progression régulière reflète la pression réglementaire visant à réduire les émissions liées à la chaleur de traitement, la hausse des prix de l'énergie qui favorise les profils de durcissement à basse température, ainsi que les avancées technologiques permettant désormais des performances complètes à des températures proches de 120 °C. Des économies d'énergie allant jusqu'à 25 % sont devenues courantes lorsque les usines passent de cycles de cuisson à 375 °F à des formulations durcissant à 285 °F, améliorant ainsi le débit et réduisant l'empreinte carbone. La demande est également stimulée par l'utilisation croissante de plastiques, de composites et de pièces imprimées en 3D qui se déforment dans des conditions de four conventionnelles, ainsi que par l'essor de la production de véhicules électriques (VE) nécessitant des boîtiers de batteries thermiquement stables mais à durcissement doux. L'intensité concurrentielle est modérée : les principaux fournisseurs s'appuient sur la chimie des résines, le durcissement assisté par laser et des acquisitions stratégiques pour défendre leurs parts, tandis que les acteurs de niche ciblent les segments à très basse température de cuisson tels que la maintenance des éoliennes offshore et la fabrication additive. Les fluctuations des coûts des matières premières, notamment le dioxyde de titane, et la difficulté technique de déposer des films ultra-minces inférieurs à 25 µm restent les principaux vents contraires.

Points clés du rapport

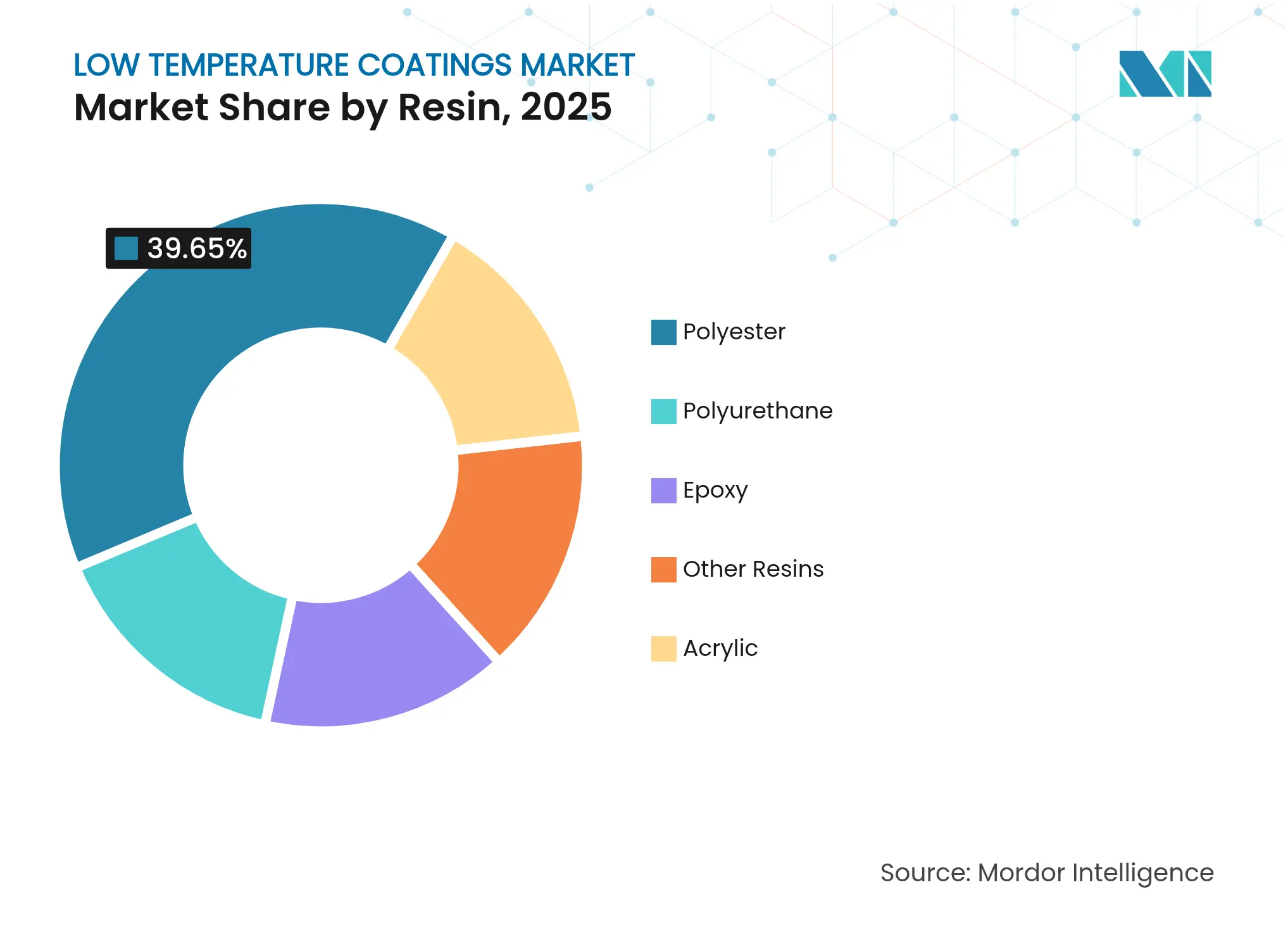

- Par résine, le polyester a dominé avec une part de 39,65 % en 2025 ; le polyuréthane est le segment à la croissance la plus rapide avec un CAGR de 6,92 % jusqu'en 2031.

- Par technologie, les revêtements en poudre ont représenté 71,55 % de la part de marché des revêtements basse température en 2025, tandis que les systèmes UV/EB devraient se développer à un CAGR de 7,12 % jusqu'en 2031.

- Par substrat, les métaux ont représenté 57,25 % de la taille du marché des revêtements basse température en 2025, tandis que les plastiques et composites progressent à un CAGR de 7,6 %.

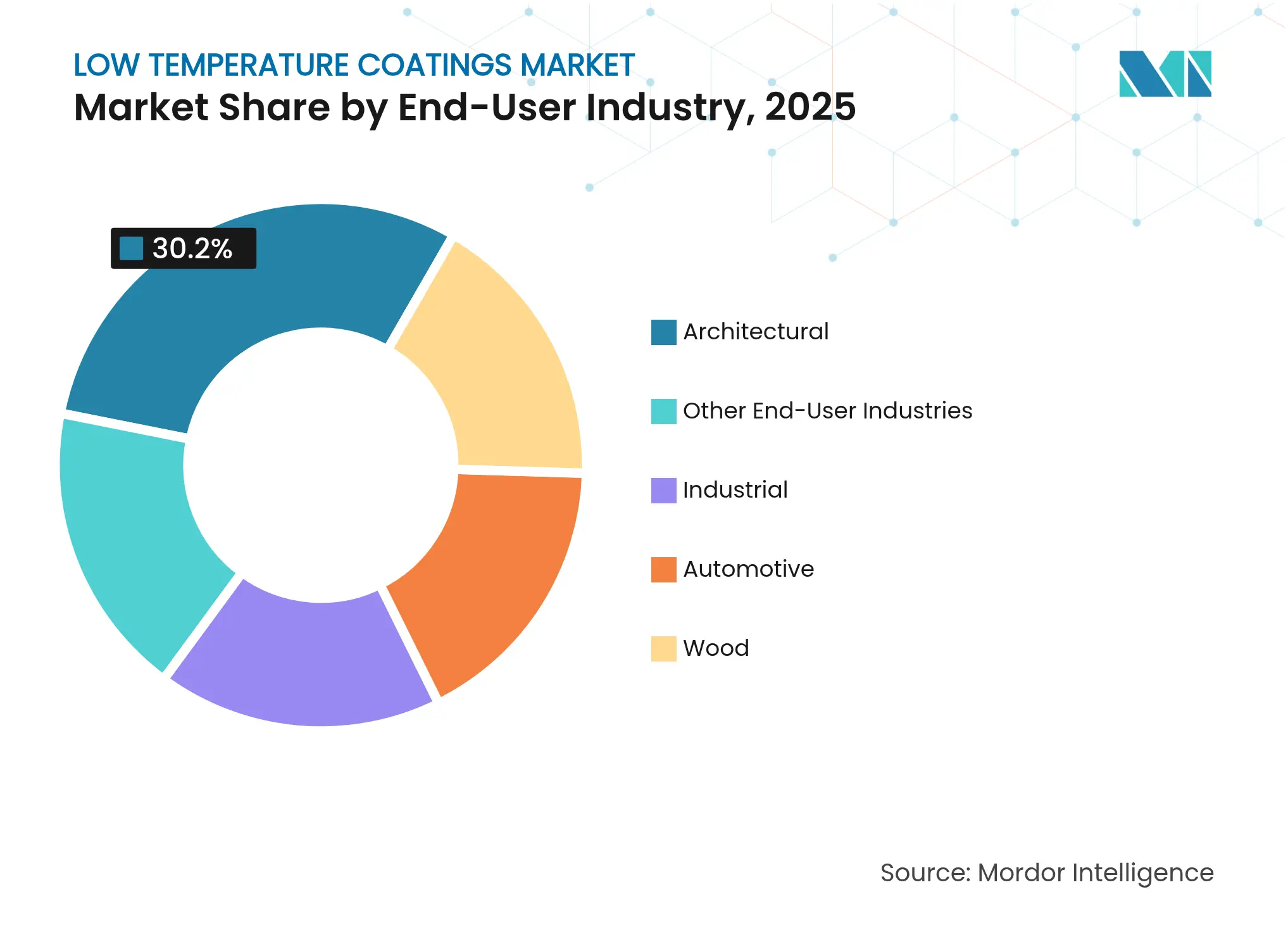

- Par application d'utilisation finale, les revêtements architecturaux ont été en tête avec une part de revenus de 30,20 % en 2025 ; les boîtiers de batteries de VE devraient connaître la croissance la plus rapide avec un CAGR de 7,48 % jusqu'en 2031.

- Par région, l'Asie-Pacifique a représenté 45,70 % des revenus de 2025 et devrait afficher le CAGR régional le plus élevé de 6,98 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des revêtements basse température

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Économies d'énergie grâce à la réduction des températures de durcissement | +1.2% | Mondial, avec l'impact le plus fort en Amérique du Nord et en UE | Moyen terme (2 à 4 ans) |

| Adoption croissante pour les substrats sensibles à la chaleur dans les véhicules électriques et l'électronique | +1.8% | Cœur Asie-Pacifique, extension vers l'Amérique du Nord | Long terme (≥ 4 ans) |

| La tarification du carbone sur la chaleur de traitement accélère l'adoption | +0.9% | UE et Californie, en expansion vers d'autres régions | Court terme (≤ 2 ans) |

| Pièces imprimées en 3D nécessitant des revêtements à très basse température de cuisson | +0.7% | Amérique du Nord et UE, émergent en Asie-Pacifique | Long terme (≥ 4 ans) |

| Passage à la maintenance des tours d'éoliennes offshore avec des durcissements à basse température | +0.5% | Régions côtières d'Europe et d'Amérique du Nord | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Économies d'énergie grâce à la réduction des températures de durcissement

Les usines qui se convertissent aux systèmes de poudre basse température économisent jusqu'à 25 % de leur consommation de gaz ou d'électricité, un chiffre confirmé par des lignes de production ayant réduit les pics de durcissement de 400 °F à 325 °F tout en maintenant la résistance à la corrosion. Une durée de séjour plus courte dans le four augmente également les vitesses de ligne, améliorant l'utilisation des actifs. Les régions à tarifs énergétiques élevés, comme la Californie et l'Allemagne, adoptent ces formulations en premier, mais le bénéfice est désormais similaire ailleurs en raison de l'élargissement des taxes carbone. Le retour sur investissement est souvent atteint en moins d'un an grâce à des factures d'énergie réduites et à moins de cycles d'entretien des filtres. Cette évolution réduit les émissions de portée 1, positionnant les utilisateurs pour les futurs régimes de taxes carbone aux frontières[1]California Air Resources Board, « Aperçu du programme industriel de plafonnement et d'échange », arb.ca.gov .

Adoption croissante pour les substrats sensibles à la chaleur dans les véhicules électriques et l'électronique

Les boîtiers de batteries de VE et les modules électroniques ne peuvent pas tolérer le choc thermique typique des cuissons traditionnelles. Les revêtements qui polymérisent à 130 °C protègent les diélectriques, préservent les couches adhésives et atteignent les objectifs de résistance d'isolation sans perturber la chimie des cellules de batterie. Les matériaux d'interface thermique sont liés à 35 °C, de sorte que les ateliers de peinture intègrent désormais des zones à basse température de cuisson en aval de l'assemblage des cellules. Les lignes d'encapsulation de semi-conducteurs reflètent cette tendance en demandant des cycles inférieurs à 150 °C qui évitent le gauchissement des cartes à pas fin. L'Asie-Pacifique est en tête en raison de la densité de sa chaîne d'approvisionnement en VE, mais les gigafactories nord-américaines spécifient rapidement des fenêtres de durcissement identiques.

La tarification du carbone sur la chaleur de traitement accélère l'adoption

Le système de plafonnement et d'échange de la Californie et le système d'échange de quotas d'émissions de l'UE augmentent le coût de chaque therm généré au-dessus du niveau de référence, transformant un choix technique en impératif financier. Les installations équipées de grands fours de durcissement au gaz calculent désormais des économies directes liées à une hausse de CAGR de 0,9 % liée aux surtaxes carbone. La réglementation canadienne sur l'électricité propre et la règle américaine sur les taxes sur le méthane renforcent cet effet en encourageant les mises à niveau d'équipements qui réduisent les kilowattheures par pièce revêtue. Les entreprises qui adoptent des technologies à très basse température de cuisson réduisent donc non seulement leurs factures, mais accumulent également des quotas excédentaires.

Pièces imprimées en 3D nécessitant des revêtements à très basse température de cuisson

La fabrication additive utilise souvent du nylon 6, du polycarbonate et des polymères renforcés de fibres de carbone dont les températures de déflexion thermique avoisinent 140 °C. Des poudres nouvellement conçues fondent et s'écoulent à 110 °C, puis se réticulen sous des flashs laser ou des infrarouges catalytiques en quelques minutes, éliminant ainsi la dérive dimensionnelle[2]Allnex, « Revêtements en poudre durcissables à basse température UV/EB », allnex.com. Les premiers adoptants dans l'aérospatiale et le sport automobile utilisent des poudres durcies au laser qui libèrent l'espace au sol des usines autrefois occupé par des tunnels à convection. Les subventions du Département de l'énergie signalent une disponibilité pour un déploiement industriel plus large d'ici 2025, élargissant le tonnage adressable pour le marché des revêtements basse température.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Capacité limitée à obtenir des films ultra-minces | -0.8% | Mondial, particulièrement dans les applications de précision | Moyen terme (2 à 4 ans) |

| Concurrence des systèmes UV/EB à durcissement ambiant | -0.6% | Amérique du Nord et UE, en expansion vers l'Asie-Pacifique | Court terme (≤ 2 ans) |

| Défauts de choc thermique sur les substrats composites | -0.4% | Centres de fabrication Asie-Pacifique, secteurs aérospatiaux | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Capacité limitée à obtenir des films ultra-minces

En dessous de 25 µm, de nombreuses formulations en poudre souffrent d'effet peau d'orange et de formation de pores, car les températures de four plus basses limitent l'écoulement et le nivellement. Les programmes de vernis de finition automobile hésitent donc à convertir l'ensemble des flottes, réservant plutôt les lignes à basse température de cuisson pour les couches intermédiaires où l'épaisseur du film peut rester plus importante. Les packages de catalyseurs qui accélèrent la densité de réticulation à 135 °C aident, mais augmentent le coût de formulation. La recherche sur les polyesters hybrides et les résines nanochargées se poursuit, mais les percées à grande échelle restent encore deux à quatre ans à venir.

Concurrence des systèmes UV/EB à durcissement ambiant

Les poudres durcies aux UV se liquéfient à 120 °C et durcissent instantanément en quelques secondes une fois exposées aux ultraviolets ou aux faisceaux d'électrons, éliminant ainsi le besoin de cycles de cuisson prolongés. Les avancées récentes étendent la profondeur de pénétration à 2,5 cm, suffisante pour de nombreuses pièces en bois et en métal d'épaisseur importante. Les prix des équipements baissent, rendant le coût de conversion compétitif. Cependant, les lignes UV peinent avec les cavités profondes et les teintes pigmentées, laissant de la place aux systèmes thermoréactifs à basse température de cuisson. Les deux technologies coexisteront, mais les batailles pour les parts de marché réduiront de 0,6 point de pourcentage le CAGR prévu dans certaines régions.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par résine : l'innovation en polyuréthane stimule l'évolution du marché

Les systèmes polyester ont représenté 39,65 % des revenus de 2025, soutenus par un long historique de durabilité architecturale et une tarification compétitive. Les polyesters adhèrent également bien à l'acier galvanisé, un substrat à fort volume dans la construction, ce qui consolide leur position de référence. Le marché des revêtements basse température favorise néanmoins le polyuréthane pour les applications exigeant à la fois flexibilité et résistance chimique. Les formulations bicomposantes et à isocyanate bloqué durcissent à 120 °C, ouvrant les catégories plastiques et composites que les polyesters ne peuvent pas atteindre.

Les volumes de polyuréthane devraient se développer à un CAGR de 6,92 %, le plus rapide parmi les résines, car les fabricants de VE spécifient des couches diélectriques flexibles pour les couvercles de batteries. La croissance annuelle de 5 à 7 % de la consommation de polyuréthane au Mexique souligne l'élan mondial. Les hybrides 2K-PUR à base d'eau respectent les plafonds de COV tout en offrant l'adhérence requise pour les cadres d'appareils électroniques grand public. Ces facteurs renforcent ensemble la montée en puissance du polyuréthane au sein du marché des revêtements basse température.

Par technologie : les systèmes UV/EB défient la domination de la poudre

La technologie en poudre a représenté 71,55 % des revenus de 2025 grâce aux économies d'échelle et à la familiarité des procédés. Les formulateurs ont fait passer les seuils de durcissement de 180 °C il y a dix ans à 140 °C aujourd'hui, réduisant la consommation d'énergie par mètre carré d'environ un tiers. Les plus grands fournisseurs de poudre proposent désormais des systèmes durcis au laser qui atteignent leurs propriétés complètes en trois minutes à température ambiante, une innovation prête à améliorer encore la productivité des lignes.

Le durcissement UV/EB est le segment le plus dynamique, avec un CAGR prévu de 7,12 % jusqu'en 2031. Il combine une exploitation sans solvant avec des températures de durcissement aussi basses que 110 °C, ce qui séduit les lignes de meubles en MDF et les usines de revêtements de sol en vinyle. L'adoption s'accélère chaque fois que les opérateurs ont besoin d'une manipulation instantanée pour alimenter des zones d'assemblage en flux tendu. Ces capacités élargissent le choix technologique et stimulent une saine rivalité au sein du segment de taille du marché des revêtements basse température, où les solutions UV/EB représentent déjà des parts à deux chiffres dans le bois industriel.

Par substrat : les plastiques et composites en forte progression

Le métal est resté le substrat principal avec une part de 57,25 % en 2025, ancré par l'acier d'infrastructure, l'électroménager et la carrosserie automobile. Les normes de corrosion telles que l'ASTM B117 s'appuient toujours sur les corps métalliques pour les tests de référence, garantissant un noyau de marché durable. Néanmoins, les plastiques et composites devraient enregistrer un CAGR de 7,6 % jusqu'en 2031, les plateformes de transport cherchant à atteindre des objectifs de réduction de masse.

Les mélanges poudre-UV qui fusionnent à 110 °C se sont révélés efficaces sur les cadres de phares en polycarbonate et les panneaux de carrosserie en fibre de carbone. Les prétraitements tels que le plasma atmosphérique rugosifient les surfaces à faible énergie, augmentant la résistance d'adhérence de plus de 30 % par rapport aux routines de sablage standard. Ce changement élargit la taille du marché des revêtements basse température pour les pièces non métalliques et introduit de nouvelles propositions de valeur telles que le blindage CEM et les couches de dissipation thermique.

Par secteur d'utilisation finale : les boîtiers de batteries de VE stimulent l'innovation

Le secteur architectural a représenté 30,20 % des ventes de 2025, les constructeurs spécifiant des pigments pour toitures fraîches et des apprêts à basse température de cuisson pour répondre aux codes de construction verte. Les revêtements de finition à réflexion solaire peuvent abaisser les températures de surface de 40 °F, réduisant les charges de climatisation et satisfaisant les crédits LEED. Ces caractéristiques font de l'architecture un pilier du secteur des revêtements basse température.

Les boîtiers de batteries de VE représentent cependant le vecteur de croissance le plus rapide avec un CAGR de 7,48 %. Les constructeurs automobiles exigent une intégrité diélectrique entre -20 °C et 45 °C ambiants, une plage que les polyuréthanes à basse température de cuisson satisfont sans fragilisation. Les équipes d'approvisionnement des équipementiers favorisent également les procédés en poudre en une seule étape pour supprimer les salles d'évaporation de solvants, en accord avec les empreintes au sol des nouvelles gigafactories. Cet élan cimente l'électrification des transports comme moteur central du marché des revêtements basse température.

Analyse géographique

L'Asie-Pacifique a dominé le paysage avec 45,70 % des revenus de 2025 et devrait progresser à un CAGR de 6,98 %, le rythme régional le plus rapide. Les vastes clusters de revêtements en poudre de Chine bénéficient d'une production d'appareils électroménagers et de VE à fort volume, tandis que le développement automobile de l'Inde et les exportations d'appareils électroménagers de l'Indonésie fournissent une demande supplémentaire. La hausse des tarifs énergétiques et le renforcement des réglementations sur les COV dans les grandes villes encouragent davantage l'adoption de formulations à durcissement à basse température.

L'Amérique du Nord se classe deuxième en valeur ; sa croissance repose à la fois sur le leadership politique et technologique. Le financement du Département de l'énergie des États-Unis pour la recherche sur les poudres durcies au laser raccourcit les délais de commercialisation, et les réglementations californiennes sur la chaleur de traitement transforment les percées de laboratoire en engagements d'achat réels. Le Mexique ajoute de l'élan en développant des lignes de revêtement en bobine avec 3,6 millions USD de nouvelle capacité, renforçant les chaînes d'approvisionnement transfrontalières.

L'Europe égale l'Amérique du Nord en matière d'innovation, mais se distingue par une tarification carbone agressive. La stratégie de gestion industrielle du carbone de l'UE fixe des objectifs de stockage explicites, incitant les applicateurs industriels à opter pour des solutions économes en énergie. Pendant ce temps, les fabricants du Moyen-Orient, d'Afrique et d'Amérique du Sud migrent progressivement vers des systèmes à basse température de cuisson, les clients multinationaux imposant des spécifications uniformes, élargissant ainsi l'empreinte globale du marché des revêtements basse température.

Paysage concurrentiel

La structure du marché est modérément consolidée, le premier rang étant dominé par Sherwin-Williams, PPG Industries, AkzoNobel et BASF. Sherwin-Williams a élargi son centre de R&D en Ohio et a enregistré 23,1 milliards USD de ventes nettes en 2023, signalant un flux de trésorerie robuste pour les mises à niveau de formulations. PPG a introduit l'électrodépôt ENVIRO-PRIME EPIC 200R qui durcit 20 °C plus bas que son prédécesseur, permettant des économies d'énergie dans les usines automobiles. AkzoNobel a investi 3,6 millions USD pour augmenter la production de revêtement en bobine mexicaine de 35 %, renforçant sa couverture régionale.

Les fusions et cessions continuent de remodeler le secteur. L'acquisition par Nippon Paint de AOC pour 2,3 milliards USD élargit sa présence asiatique, tandis que la décision de BASF d'explorer la cession de sa branche revêtements évaluée à 6,8 milliards USD pourrait déclencher une consolidation supplémentaire. Les collaborations technologiques s'approfondissent : Axalta et Dürr Systems commercialisent conjointement la peinture numérique sans surpulvérisation, et PPG s'associe à Shaw Industries sur les revêtements de sol résineux de nouvelle génération. Les concurrents en dehors du cercle traditionnel, tels que les spécialistes du durcissement laser et les start-ups de dispersion de graphène, captent des parts de niche dans les marchés de l'éolien, de l'impression 3D et des batteries. Il en résulte un écosystème où les acteurs établis protègent leur échelle tandis que les nouveaux entrants injectent une innovation rapide, faisant collectivement progresser le marché des revêtements basse température.

Leaders du secteur des revêtements basse température

Akzo Nobel N.V.

The Sherwin-Williams Company

Jotun

PPG Industries, Inc.

Axalta Coating Systems LLC

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Novembre 2023 : AkzoNobel a introduit un revêtement en poudre architectural révolutionnaire qui durcit à seulement 150 °C, lui valant une certification Qualicoat de classe un. En durcissant à des températures 30 °C inférieures à celles des revêtements en poudre traditionnels, Interpon D1036 Low-E aide les clients à économiser jusqu'à 20 % sur leur consommation d'énergie.

- Juin 2023 : PPG a lancé ses revêtements PPG ENVIRO-PRIME EPIC 200R, une nouvelle gamme de produits d'électrodépôt (e-coat) conçus pour durcir à des températures inférieures à celles des technologies concurrentes. Ces revêtements offrent des avantages significatifs en matière de durabilité, notamment une réduction de la consommation d'énergie et des émissions de CO2.

Portée du rapport mondial sur le marché des revêtements basse température

Le rapport mondial sur le marché des revêtements basse température comprend :

| Polyester |

| Époxy |

| Polyuréthane |

| Acrylique |

| Autres résines |

| Poudre |

| Liquide – à base de solvant |

| Liquide – à base d'eau |

| Durcissement UV/EB |

| Métaux |

| Plastiques et composites |

| Bois |

| Autres substrats |

| Architectural |

| Industriel |

| Automobile |

| Bois |

| Autres secteurs d'utilisation finale |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Pays de l'ASEAN | |

| Reste de l'Asie-Pacifique | |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Russie | |

| Pays nordiques | |

| Reste de l'Europe | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie saoudite |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par résine | Polyester | |

| Époxy | ||

| Polyuréthane | ||

| Acrylique | ||

| Autres résines | ||

| Par technologie | Poudre | |

| Liquide – à base de solvant | ||

| Liquide – à base d'eau | ||

| Durcissement UV/EB | ||

| Par substrat | Métaux | |

| Plastiques et composites | ||

| Bois | ||

| Autres substrats | ||

| Par secteur d'utilisation finale | Architectural | |

| Industriel | ||

| Automobile | ||

| Bois | ||

| Autres secteurs d'utilisation finale | ||

| Par géographie | Asie-Pacifique | Chine |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Pays de l'ASEAN | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Pays nordiques | ||

| Reste de l'Europe | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie saoudite | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quels facteurs stimulent le marché des revêtements basse température en 2025 ?

Les économies sur les coûts énergétiques, les régimes de tarification carbone plus stricts et la nécessité de protéger les substrats sensibles à la chaleur tels que les boîtiers de batteries de VE sont les principaux facteurs de croissance.

Quelle technologie connaît la croissance la plus rapide sur le marché des revêtements basse température ?

Les systèmes de durcissement UV/EB devraient se développer à un CAGR de 7,12 % jusqu'en 2031, car ils durcissent à 110 °C et permettent une manipulation instantanée.

Quelle est la part de l'Asie-Pacifique sur le marché des revêtements basse température ?

L'Asie-Pacifique a représenté 45,70 % des revenus mondiaux en 2025 et devrait croître à un CAGR de 6,98 % jusqu'en 2031.

Pourquoi les résines polyuréthane gagnent-elles en popularité ?

Les polyuréthanes offrent flexibilité, résistance chimique et durcissement à 120 °C, les rendant adaptés aux applications automobiles et électroniques dont la croissance est projetée à un CAGR de 6,92 %.

Dernière mise à jour de la page le: