Taille et part de marché des revêtements barrières thermiques

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 1.26 Milliards de dollars |

| Taille du Marché (2031) | 1.55 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.19% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des revêtements barrières thermiques par Mordor Intelligence

La taille du marché des revêtements barrières thermiques en 2026 est estimée à 1,26 milliard USD, en hausse par rapport à la valeur de 2025 de 1,21 milliard USD, avec des projections pour 2031 indiquant 1,55 milliard USD, croissant à un CAGR de 4,19 % sur la période 2026-2031. La demande soutenue provient des turbines à gaz fonctionnant à des températures plus élevées, des moteurs aérospatiaux sensibles au poids et des nouvelles plateformes hypersoniques qui s'appuient toutes sur des empilements céramique-métal avancés pour une isolation fiable. Les objectifs accrus d'efficacité énergétique dans l'aviation commerciale, la nécessité de réduire les émissions de CO₂ issues de la production d'énergie industrielle et les investissements persistants dans les programmes de recherche à très haute température soutiennent la courbe ascendante du marché des revêtements barrières thermiques. L'intensité concurrentielle est façonnée par une fragmentation de taille moyenne, les fournisseurs historiques introduisant des usines de projection intelligentes tandis que les nouveaux entrants ciblent des applications de niche à faible volume. Par ailleurs, la résilience de la chaîne d'approvisionnement en zircone stabilisée à l'yttria et en stabilisants de terres rares demeure une priorité stratégique après plusieurs années de volatilité des prix.

Principaux enseignements du rapport

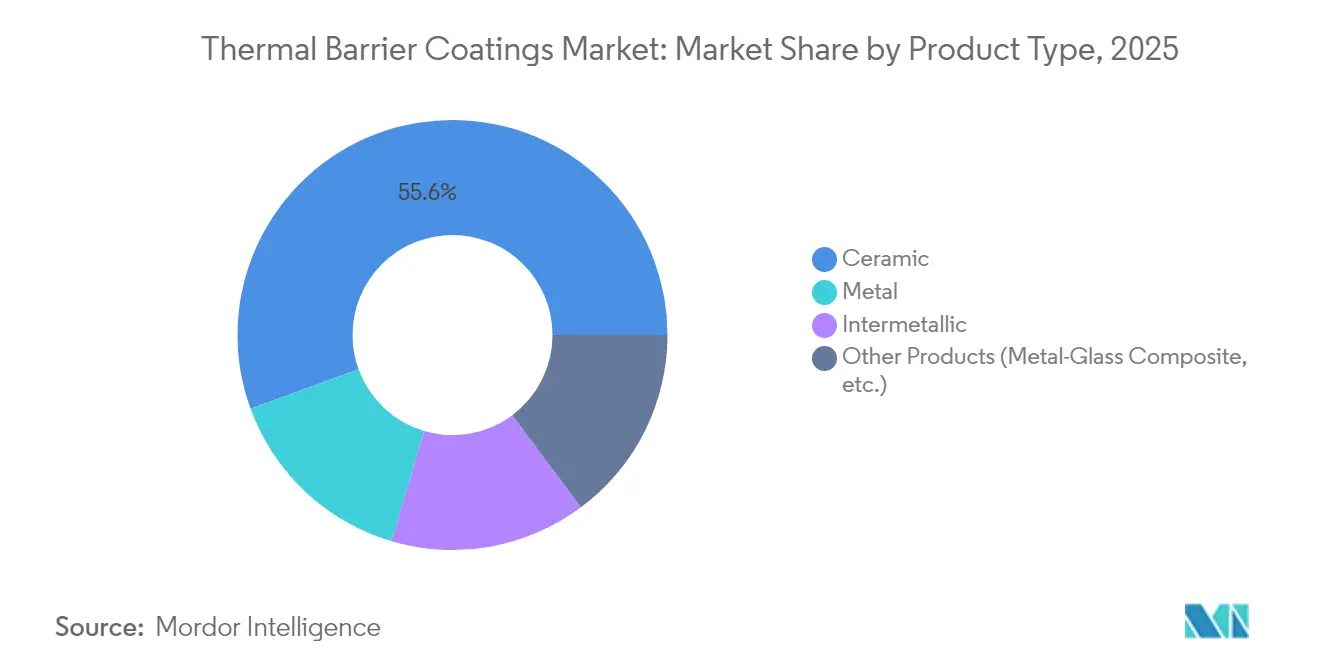

- Par type de produit, les couches supérieures en céramique ont dominé avec 55,58 % de la part de marché des revêtements barrières thermiques en 2025, tandis que les couches d'accrochage métalliques devraient progresser à un CAGR de 5,74 % jusqu'en 2031.

- Par technologie de revêtement, la projection plasma à l'air a capté 41,20 % de la part de revenus en 2025 ; la projection plasma-PVD est positionnée pour la croissance la plus rapide avec un CAGR de 5,33 % jusqu'en 2031.

- Par matériau de revêtement, la zircone stabilisée à l'yttria représentait 61,55 % de la taille du marché des revêtements barrières thermiques en 2025, tandis que les zirconates de terres rares affichent les perspectives les plus solides avec un CAGR de 5,82 %.

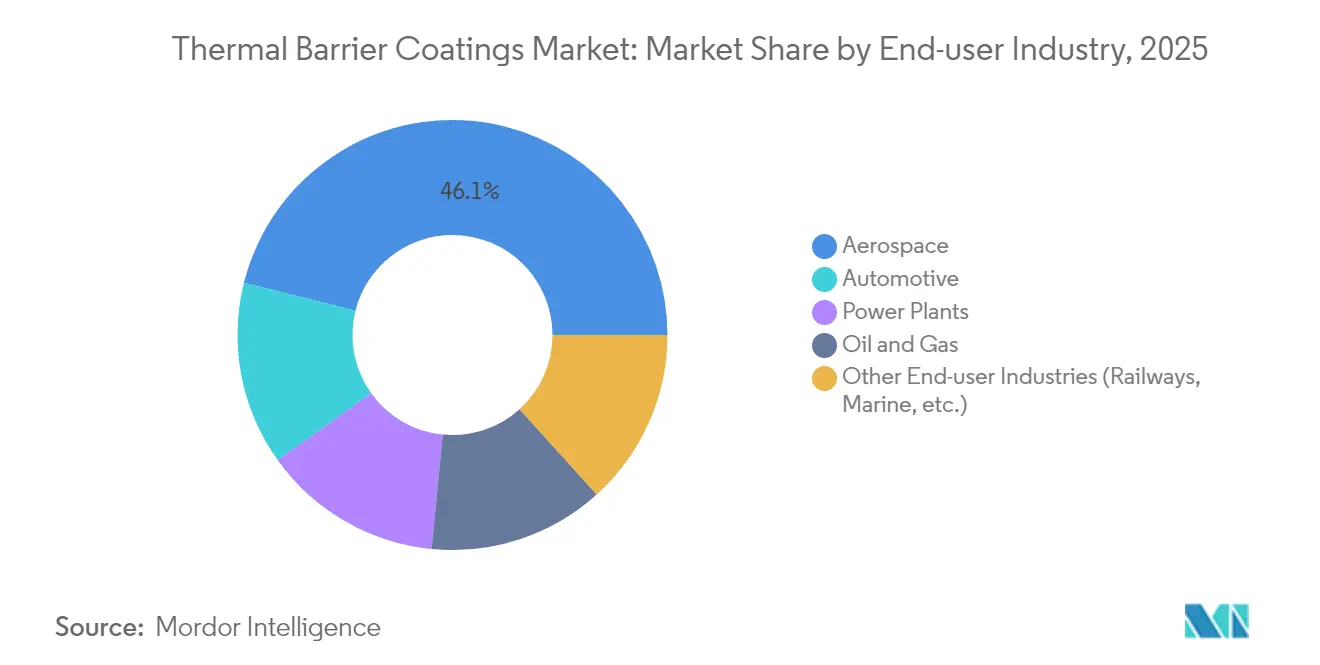

- Par industrie utilisatrice finale, l'aérospatiale détenait 46,10 % de la part en 2025 et le segment automobile progresse à un CAGR de 6,78 % jusqu'en 2031.

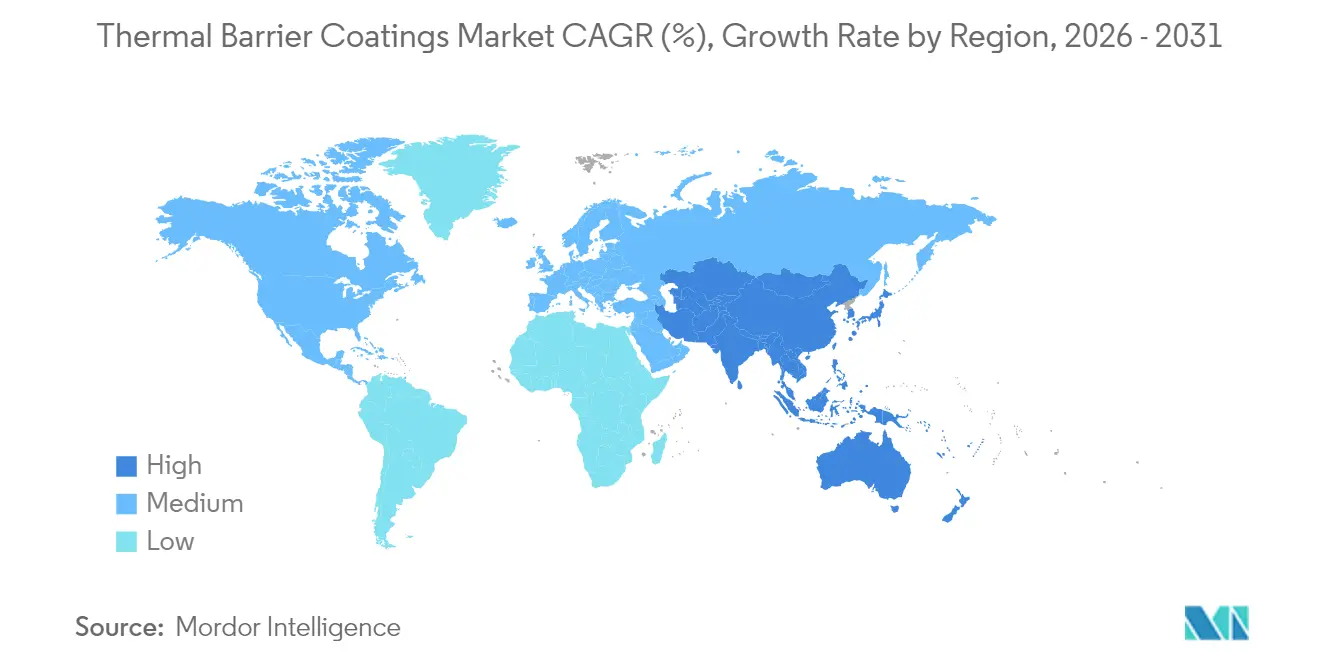

- Par géographie, l'Asie-Pacifique détenait 34,90 % de la taille du marché des revêtements barrières thermiques en 2025 ; la région mène également la dynamique de croissance avec un CAGR de 4,98 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des revêtements barrières thermiques

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Températures plus élevées des moteurs aérospatiaux | +1.2% | Amérique du Nord, Europe | Moyen terme (2-4 ans) |

| Développement des turbines à gaz industrielles | +1.0% | Asie-Pacifique, Moyen-Orient et Afrique | Long terme (≥ 4 ans) |

| Programmes d'efficacité automobile | +0.8% | Mondial, Europe et Amérique du Nord en premier | Court terme (≤ 2 ans) |

| R&D sur les véhicules hypersoniques | +0.6% | Amérique du Nord, Europe | Long terme (≥ 4 ans) |

| Expansion des flottes marines et de défense | +0.4% | Puissances navales mondiales | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Demande croissante des moteurs aérospatiaux

Les cœurs de turboréacteurs de nouvelle génération brûlent désormais à près de 1 650 °C, contraignant les sections chaudes des turbines à adopter des céramiques multicouches capables de résister à des cycles thermiques intenses. Les zirconates de terres rares offrent une conductivité thermique de réseau plus faible que la 8YSZ conventionnelle, suscitant de nouveaux brevets dans des architectures à double couche qui maintiennent les températures métalliques en dessous des seuils critiques[1]Southwest Research Institute, "Revêtements barrières thermiques avancés pour applications à haute température," swri.org. GE Aerospace a alloué 1 milliard USD en 2025 aux composites à matrice céramique et aux revêtements associés, signalant que la propulsion neutre en carburant dépend d'une gestion thermique robuste. Les carburants d'aviation durables ajoutent de la complexité car les nouvelles chimies de flamme modifient le flux de chaleur dans les chambres de combustion, augmentant la valeur des revêtements intelligents dotés de capteurs de santé in situ.

Installation croissante de turbines à gaz industrielles

Les centrales à cycle combiné en Chine, en Inde et dans le Golfe fonctionnent à plus de 1 500 °C pour atteindre des rendements thermiques de l'ordre de 55 %, de sorte que le refroidissement de l'air d'admission et les chambres de combustion compatibles avec l'hydrogène accentuent l'attention portée aux revêtements tolérants aux contraintes. Chaque point de pourcentage de gain de température de combustion de la turbine réduit le coût du carburant, ce qui propulse le marché des revêtements barrières thermiques à mesure que les services publics modernisent leurs parcs pour stabiliser les réseaux dominés par les énergies renouvelables. Les fournisseurs proposent désormais des empilements à gradient fonctionnel qui amortissent les chocs thermiques lors des montées en charge de l'état de veille à la pleine puissance en moins de dix minutes.

Poussée d'efficacité dans les moteurs automobiles haute performance et de compétition

Les laboratoires de compétition automobile ont prouvé que les revêtements céramiques minces réduisent le rejet de chaleur par la couronne des pistons, permettant aux équipementiers de réduire la taille des radiateurs sans dépasser les limites d'émissions d'oxydes d'azote. Les nanocomposites TiSiCN pour segments de piston affichent également une friction réduite, permettant des gains mesurables d'économie de carburant dans les cycles d'essai[2]Société des tribologistes et ingénieurs en lubrification, "Les revêtements nanocomposites réduisent la friction des moteurs," stle.org . À mesure que les véhicules hybrides grand public et les véhicules électriques à batterie adoptent une électronique de puissance à plus haute tension, les points chauds localisés exigent des solutions barrières similaires pour protéger les onduleurs en carbure de silicium et prolonger la durée de vie des batteries.

Programmes de R&D sur la protection thermique des véhicules hypersoniques

Le vol à Mach 5 et au-delà pousse les températures des bords d'attaque à 2 000 °C, un domaine où les films de type peinture à base de carbure d'hafnium ou de diborure de zirconium sont indispensables. L'armée de l'air américaine a attribué à Canopy Aerospace 2,8 millions USD en 2024 pour développer des panneaux refroidis par transpiration qui font circuler un fluide à travers des céramiques poreuses pour un blindage actif. Des réseaux de fibres optiques intégrés dans le revêtement transmettent désormais en temps réel des données de contrainte et de flux de chaleur, guidant les améliorations de conception pour des cycles de rentrée atmosphérique répétables.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Volatilité des coûts de la zircone et des stabilisants de terres rares | -0.8% | Importateurs mondiaux | Court terme (≤ 2 ans) |

| Limites d'émissions plus strictes pour la projection plasma | -0.5% | Europe, Amérique du Nord, en expansion en Asie | Moyen terme (2-4 ans) |

| Émergence de matériaux alternatifs | -0.3% | Mondial | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Volatilité des prix de la zircone et des stabilisants de terres rares

La production mondiale de sable de zircon a chuté de 28 % en 2020 et ne s'est pas entièrement redressée, exposant les producteurs de revêtements à des pics de prix qui érodent les marges[3]U.S. Geological Survey, "Résumé des produits minéraux – Zirconium et hafnium," usgs.gov. L'yttrium reste fortement concentré dans les mines chinoises, où la production n'a atteint que 45 t en 2022 contre une capacité nominale de 1 500 t, maintenant un risque géopolitique pour le marché des revêtements barrières thermiques. Les principaux fournisseurs ont eu recours à des constitutions de stocks stratégiques et à des dopants alternatifs tels que le gadolinium pour limiter leur exposition.

Renforcement des normes HSE sur les émissions et les poussières des ateliers de projection plasma

La mesure de contrôle des substances toxiques atmosphériques de Californie plafonne les rejets de particules de chrome hexavalent et de nickel, obligeant les ateliers de revêtement à ajouter des cabines étanches, des systèmes de filtration à plusieurs étages et une surveillance individuelle pour réussir les audits[4]California Air Resources Board, "ATCM pour les opérations de projection thermique," arb.ca.gov. Dans le cadre du règlement COSHH du Royaume-Uni, des règles similaires se déploient à travers l'Europe, poussant les petits ateliers vers des mises à niveau coûteuses ou l'externalisation. Ces contraintes de conformité peuvent freiner l'adoption pour les fournisseurs de rang deux plus modestes malgré une demande robuste sur les marchés finaux.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : la domination de la céramique stimule l'innovation

Les couches supérieures en céramique ont contribué à hauteur de 55,58 % au marché des revêtements barrières thermiques en 2025, soulignant l'isolation thermique incomparable offerte par les systèmes à base de zircone stabilisée à l'yttria. La taille du marché des revêtements barrières thermiques pour les produits céramiques devrait continuer à se développer à mesure que les donneurs d'ordres aérospatiaux qualifient des empilements à double couche associant le zirconate de gadolinium à la 8YSZ pour une meilleure résistance au CMAS.

Les couches d'accrochage métalliques, bien que constituant uniquement une sous-couche, enregistrent la croissance la plus rapide avec un CAGR de 5,74 %, grâce aux nouvelles formulations MCrAlY qui forment des couches d'alumine uniformes et retardent l'écaillage. Les revêtements intermétalliques et à gradient sont en expansion dans les programmes de rénovation de centrales électriques où la durée de vie des composants dépasse 25 000 h. Les revêtements en alliages à haute entropie restent un sujet de recherche mais promettent une stabilité de phase sur des plages de températures plus larges.

Par technologie de revêtement : évolution de la projection plasma

La projection plasma à l'air détenait 41,20 % de la part en 2025, appréciée pour sa large fenêtre de matériaux et son débit économique sur les aubes de turbine, les viroles et les panneaux de chambre de combustion. Les modèles de jumeaux numériques ajustent désormais le courant de la torche en temps réel pour maintenir la porosité dans une plage de ±1 %, soutenant la chaîne d'approvisionnement aérospatiale axée sur la qualité.

La projection plasma-PVD progresse à un CAGR de 5,33 % car son panache de vapeur à basse pression dépose des microstructures colonnaires qui se déforment avec les cycles thermiques. La PVD par faisceau d'électrons reste le choix premium pour les aubes monocristallines des moteurs de gros-porteurs, tandis que le HVOF domine les revêtements résistants à l'usure dans les vannes du secteur pétrolier et gazier. La projection plasma par précurseur en solution et le dépôt chimique en phase vapeur occupent des niches où des films denses et sans fissures sont indispensables.

Par matériau de revêtement : le leadership de la zircone sous pression

La zircone stabilisée à l'yttria commandait 61,55 % de la part de marché des revêtements barrières thermiques en 2025 car elle équilibre conductivité thermique, stabilité de phase et coût de production. Le développement continu vise à ralentir sa transformation tétragonale-monoclinique au-dessus de 1 200 °C en ajoutant des capteurs d'alumine ou de silice.

Les zirconates de terres rares se développent à un CAGR de 5,82 % à mesure que les équipementiers valident les systèmes au lanthane et au gadolinium pour les premiers étages de turbines à 1 400 °C. La mullite riche en alumine est utilisée dans les turbocompresseurs diesel où l'attaque par le soufre est sévère, tandis que les couches d'accrochage MCrAlY gagnent en teneur en chrome pour lutter contre la corrosion à chaud dans les carburants à haute teneur en soufre. Les formulations en alliages à haute entropie restent expérimentales, mais les premiers échantillons ont survécu à 2 000 cycles thermiques sans délaminage.

Par industrie utilisatrice finale : leadership de l'aérospatiale avec une dynamique automobile

Le secteur aérospatial a absorbé 46,10 % de la demande mondiale en 2025, renforçant la centralité des objectifs stricts de rapport poussée/poids et de consommation de carburant. Les moteurs à fort taux de dilution des nouveaux avions gros-porteurs s'appuient sur les revêtements pour atteindre 60 000 h de temps en service.

Les volumes automobiles sont plus modestes mais affichent le CAGR le plus régulier à 6,78 %, principalement grâce aux boîtiers côté chaud des turbocompresseurs et aux chemises de cylindres dans les moteurs à essence downsizés. Les fabricants de groupes motopropulseurs électriques à batterie revêtent désormais les têtes de bobines de stator pour isoler le cuivre des projections chaudes des onduleurs, ouvrant une nouvelle adjacence au-delà des moteurs à combustion. Les équipementiers de centrales électriques maintiennent des perspectives de base stables, les unités LM6000 et de classe H subissant une révision de prolongation de durée de vie tous les cinq ans, maintenant la demande même dans les parcs matures.

Analyse géographique

L'Asie-Pacifique détenait une part de 34,90 % du marché des revêtements barrières thermiques en 2025 et devrait croître à un CAGR de 4,98 % jusqu'en 2031. La région bénéficie du programme de développement de turbines à gaz de 50 GW de la Chine et de la chaîne d'approvisionnement en moteurs aéronautiques verticalement intégrée du Japon, qui revêt à la fois des composants domestiques et d'exportation. Les chantiers navals de Corée du Sud adoptent des empilements céramiques sur les moteurs GNL bi-carburant, et l'écosystème aérospatial privé de l'Inde ajoute des ateliers de projection indépendants dédiés aux avions monocouloirs.

L'Amérique du Nord bénéficie de sa solide base de fournisseurs aérospatiaux de rang, se positionnant comme le plus grand investisseur en R&D hypersonique. Le Département de l'énergie américain finance des recherches à très haute température explorant des variantes d'aluminate d'yttrium-aluminium adaptées aux températures d'entrée de turbine de 1 700 °C. Le Canada soutient les revêtements pour les programmes d'avions régionaux à Montréal, tandis que le cluster Bajío au Mexique revêt des pièces turbo pour les équipementiers automobiles mondiaux, alimentant des chaînes d'approvisionnement intégrées.

L'Europe reste riche en technologie malgré une croissance plus faible de la capacité installée. Les constructeurs automobiles allemands modernisent leurs lignes de turbocompresseurs avec des cabines de projection internes pour protéger la propriété intellectuelle. Le Royaume-Uni et la France canalisent les subventions Horizon Europe vers la recherche sur les céramiques à changement de phase. Le coût de main-d'œuvre plus faible en Europe de l'Est attire les sous-traitants en revêtement, mais la conformité avec le règlement REACH oblige à des investissements rapides dans les systèmes d'abattement. Les régions émergentes telles que le Moyen-Orient tirent parti de grands contrats de service après-vente pour turbines à gaz, tandis que l'Amérique du Sud applique des revêtements sur des groupes électrogènes à fioul lourd pour atténuer la sulfuration.

Analyse de la chaîne de valeur

La chaîne de valeur des revêtements barrières thermiques (TBC) commence par l'extraction et le raffinage en amont du sable de zircon et des oxydes de terres rares utilisés pour la zircone stabilisée à l'yttrine (8YSZ) et les zirconates de terres rares émergents, suivis de la préparation des poudres et des matières premières (calibrage des particules, sphéroïdisation, contrôle de la pureté) et de la production d'alliages pour les sous-couches de liaison (y compris les familles MCrAlY). Les fournisseurs de matériaux et les producteurs de poudres intégrés fournissent les matières premières aux formulateurs et applicateurs de revêtements, y compris les ateliers captifs des équipementiers et les sous-traitants qui exploitent les procédés APS, EB-PVD, et les variantes plus récentes de projection plasma (comme le SPPS) selon la géométrie des composants et les exigences de performance.

La valeur intermédiaire se concentre sur l'ingénierie des procédés et la qualification, où les ateliers de revêtement transforment les poudres en piles de couches validées et doivent répondre aux exigences de qualité aérospatiale et des turbines (par exemple, les pratiques NADCAP/ISO référencées dans la qualification des fournisseurs). En aval, les pièces revêtues alimentent les nouveaux moteurs aéronautiques et les turbines à gaz industrielles, ainsi que les réseaux de MRO, où les cycles de remise en état et les services de décapage-revêtement soutiennent une demande récurrente. Les goulots d'étranglement restent liés à la disponibilité de la zircone de haute pureté et des terres rares, ainsi qu'à la fenêtre de procédé étroite nécessaire pour atteindre les cibles microstructurelles, ce qui pousse à une empreinte de centres de services plus régionalisée et à une collaboration plus étroite entre fournisseurs de matériaux, programmes académiques (y compris l'écosystème de recherche DOE University Turbine Systems Research), et utilisateurs finaux pour accélérer les architectures multicouches et les nouvelles chimies de sous-couches de liaison.

Paysage concurrentiel

Le marché est modérément consolidé, les cinq premières entreprises générant environ deux tiers des revenus. OC Oerlikon Management AG et Honeywell International Inc. s'appuient sur une production de poudres verticalement intégrée, des usines de projection intelligentes et l'analyse de données pour améliorer le temps en service des moteurs grâce à des modèles de durée de vie des revêtements activés par l'IoT. Les spécialistes de rang deux se concentrent sur des niches telles que les pointes de nez hypersoniques et les collecteurs d'échappement de Formule Un, tandis que les universités concèdent sous licence des formulations avancées à des start-ups explorant les zirconates de terres rares et les alliages à haute entropie. Les coentreprises, telles que la collaboration entre MTU Aero Engines et Oerlikon pour améliorer les paramètres de torche, sont en hausse. Les dépôts de brevets mettent l'accent sur les dispersions d'oxydes auto-cicatrisants et les capteurs à fibres pour détecter les risques de délaminage. La tarification dépend de la pureté des poudres, du temps de fonctionnement de la projection et du respect des normes NADCAP ou ISO. Les règles de contenu régional dans les contrats de défense poussent les acteurs mondiaux à établir des lignes locales, tandis que les pressions sur les coûts des matières premières incitent les leaders à s'intégrer en amont, notamment dans le raffinage de la zircone, pour maintenir leur compétitivité.

Leaders de l'industrie des revêtements barrières thermiques

Honeywell International Inc.

Saint-Gobain

OC Oerlikon Management AG

Linde Plc.

Bodycote

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Les exigences de la section chaude aérospatiale et des turbines ouvrent des espaces pour des piles multicouches et multifonctionnelles qui améliorent la résistance au CMAS et la durabilité cyclique au-delà de la 8YSZ monocouche conventionnelle. L'orientation se manifeste dans les travaux liés au Department of Energy sur les architectures TBC multicouches durables pour matériaux de turbines, y compris des configurations ajoutant des couches de zirconate de gadolinium pour la résistance à l'érosion, ainsi que dans les avancées académiques sur de nouveaux concepts de sous-couches de liaison. Cela inclut des variantes à éléments principaux multiples positionnées comme alternatives résistantes à l'oxydation aux familles MCrAlY traditionnelles.

Du côté de l'offre, la qualité et la disponibilité des matières premières continuent d'agir comme un facteur de différenciation pratique, créant de l'espace pour les fournisseurs capables de sécuriser ou d'accroître les intrants céramiques de haute pureté utilisés dans les systèmes zircone-alumine et systèmes connexes. En juillet 2026, Advanced Engineered Materials a annoncé un accord d'approvisionnement exclusif lié à l'alumine haute pureté à nanoparticules, et a mentionné une augmentation de capacité en 2026 à son site de Cap-Chat, au Québec, portée à 3 000 tonnes par an, appuyant un contrôle plus étroit des intrants en matières premières céramiques. Les mises à niveau de capacité et de compétences à proximité des pôles de maintenance aérospatiale restent également un levier à court terme, illustré par l'achèvement par Chromalloy d'une expansion de son Belac Coatings Center of Excellence à Oldsmar, en Floride, en août 2025, afin d'ajouter une capacité de revêtement barrière thermique EB-PVD pour les charges de travail de l'après-vente aéronautique.

Développements récents du secteur

- Mars 2026 : Honeywell International Inc. a obtenu le brevet américain 12,577,677 couvrant une méthode de formation de revêtements résistants à l'abrasion sur des substrats en graphite, incluant un meulage contrôlé pour atteindre des indices de planéité et de rugosité spécifiés. Ce dépôt renforce la position de propriété intellectuelle de Honeywell concernant le contrôle des procédés de revêtement pour les systèmes de substrats haute température utilisés dans des environnements aérospatiaux et de production d'électricité exigeants.

- Août 2025 : Chromalloy a achevé une expansion du Belac Coatings Center of Excellence à Oldsmar, en Floride, ajoutant une capacité de revêtement barrière thermique par dépôt physique en phase vapeur par faisceau d'électrons (EB-PVD). Cette mise à niveau augmente la capacité de dépôt spécialisée liée au débit de l'après-vente aéronautique, où une capacité EB-PVD qualifiée peut limiter les cycles de réparation de la section chaude.

- Juillet 2024 : OC Oerlikon Management AG et MTU Aero Engines ont fait progresser leur collaboration pour développer une usine intelligente de projection thermique, intégrant des flux de travail numériques tels que la détection d'anomalies, la maintenance prédictive et l'optimisation des procédés. Cet effort vise une meilleure transparence et reproductibilité dans les opérations de revêtement de composants aérospatiaux, en alignant les systèmes de données d'atelier avec des exigences de qualité strictes.

Cadre de la méthodologie de recherche et portée du rapport

Définition et périmètre du marché

Ce marché couvre les revenus tirés des revêtements barrières thermiques utilisés pour protéger les composants fonctionnant à haute température, principalement dans les moteurs, les turbines et les équipements industriels, où le système de revêtement améliore la résistance à la chaleur et la durée de vie des pièces.

Exclusions de périmètre : Nous excluons les peintures haute température générales et les revêtements d'isolation thermique qui ne sont pas conçus comme des systèmes de revêtement barrière thermique pour composants soumis à une chaleur élevée.

Aperçu de la segmentation

- Par type de produit

- Métal

- Céramique

- Intermétallique

- Autres produits (composite métal-verre, etc.)

- Par technologie de revêtement

- Projection plasma à l'air (APS)

- Carburant oxygène à haute vitesse (HVOF)

- PVD par faisceau d'électrons (EB-PVD)

- Dépôt chimique en phase vapeur (CVD)

- Projection plasma-PVD (PS-PVD)

- Projection plasma par précurseur en solution (SPPS)

- Par matériau de revêtement

- Zircone stabilisée à l'yttria (8YSZ)

- Zirconates de terres rares (GdZrO, LaZrO)

- Alumine et mullite

- Couches d'accrochage MCrAlY

- Revêtements en alliages à haute entropie

- Par industrie utilisatrice finale

- Aérospatiale

- Centrales électriques

- Automobile

- Pétrole et gaz

- Autres industries utilisatrices finales (chemins de fer, marine, etc.)

- Par géographie

- Asie-Pacifique

- Chine

- Inde

- Japon

- Corée du Sud

- Reste de l'Asie-Pacifique

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- Italie

- France

- Reste de l'Europe

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Moyen-Orient et Afrique

- Arabie saoudite

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Asie-Pacifique

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire a été utilisée pour établir le contexte de la demande et construire des fourchettes d'entrées réalistes avant la réalisation des entretiens. Nous avons consulté des sources publiques telles que l'US Energy Information Administration, l'Agence internationale de l'énergie, l'US Geological Survey, les indicateurs industriels de la Banque mondiale, et des bases de données de brevets afin de comprendre les tendances de construction de turbines, la disponibilité des matériaux et l'orientation technologique.

Pour ancrer le modèle, nous avons également examiné les rapports annuels d'entreprises et les présentations aux investisseurs des sociétés de revêtements et de matériaux, ainsi que les mises à jour d'associations professionnelles et une couverture médiatique sectorielle crédible sur les programmes de turbines, les cycles de maintenance et les objectifs d'efficacité thermique. Un abonnement payant pour les données financières et le renseignement d'entreprises a été utilisé de façon sélective pour recouper l'exposition aux revenus et les empreintes régionales. Ces sources sont illustratives et ne sont pas exhaustives. De nombreuses autres références publiques ont été utilisées pour la collecte, la validation et la clarification des données.

Entretiens et enquêtes primaires

Le travail primaire s'est concentré sur la validation de ce qui est revêtu, de la manière dont les volumes évoluent avec l'activité des moteurs et des turbines, et de la façon dont les prix évoluent selon les choix de matériaux et de procédés. Nous avons échangé avec des participants parmi les applicateurs de revêtements, les fournisseurs de matériaux et les équipes de maintenance des utilisateurs finaux. La couverture a été équilibrée entre l'APAC, l'EMEA et les Amériques, afin de ne pas surestimer les cycles régionaux de l'aéronautique et de la production d'électricité.

Répartition des répondants au travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier rang : 36 % | Dirigeants (CXOs) : 14 % | APAC : 39 % |

| Rang intermédiaire : 50 % | Responsables fonctionnels/d'unité : 32 % | EMEA : 36 % |

| Acteurs plus petits : 14 % | Managers : 54 % | Amériques : 25 % |

Dimensionnement et prévision du marché

La taille du marché est construite selon une approche descendante où l'activité aéronautique et des turbines à gaz, l'intensité de la maintenance et l'adoption des revêtements barrières thermiques sont utilisées pour reconstruire les dépenses de revêtement adressables, lesquelles sont ensuite testées à l'aide de vérifications ascendantes sélectives. Ces vérifications se sont appuyées sur une logique de volume et de prix échantillonnée, telle que la surface de revêtement typique par classe de composants, les fourchettes d'épaisseur de revêtement moyennes, et les écarts d'ASP observés selon la filière de procédé.

Les principales entrées utilisées dans le modèle comprenaient les livraisons de moteurs et de turbines industrielles, les cycles de visites d'atelier et de révision, le mix de procédés de revêtement (par exemple APS contre EB-PVD), et les préférences de matériaux (comme la 8YSZ et les zirconates de terres rares) qui influencent le coût par pièce. Comme certains jeux de données publics ne montrent pas directement la consommation de revêtements, les écarts ont été comblés en appliquant des taux de pénétration et de remplacement éclairés par les entretiens, puis en vérifiant la cohérence des totaux par rapport aux expositions de revenus des fournisseurs. Pour la prévision, une analyse de scénarios a été appliquée autour de l'utilisation des aéronefs, des ajouts de production d'électricité et du calendrier des cycles de réparation. Une étape de lissage a ensuite été utilisée pour que la courbe ne réagisse pas de manière excessive à un choc ponctuel d'une seule année.

Validation des données et cycle de mise à jour

La validation est effectuée en triangulant les totaux modélisés avec des signaux indépendants tels que les perspectives de construction de moteurs, la cadence de maintenance des turbines et la disponibilité des matériaux, suivie de vérifications des écarts par région et par usage final. Lorsqu'une variation importante est observée, les hypothèses sont revues. Si nécessaire, nous recontactons les répondants experts pour confirmer si le changement est tiré par les prix, par les volumes, ou par des évolutions de procédés.

Avant validation finale, le travail passe par des revues d'analystes en plusieurs étapes où les entrées, les calculs et les résultats sont vérifiés pour leur cohérence interne, et les répartitions inhabituelles par pays ou par segment sont remises en question. Le rapport est actualisé annuellement, et des mises à jour intermédiaires sont effectuées lorsque des événements importants se produisent, comme des changements majeurs dans la production aéronautique ou de fortes variations des prix des matières premières. Juste avant la livraison, une dernière vérification est réalisée pour que la version publiée reflète les informations les plus récentes disponibles.

Comparaison de la taille du marché des revêtements barrières thermiques de Mordor Intelligence avec d'autres estimations publiées

Les chiffres de marché publiés pour les revêtements barrières thermiques peuvent varier considérablement, même lorsqu'ils traitent de secteurs d'utilisation finale similaires. Les principales raisons tiennent généralement à ce qui est compté comme revêtement barrière thermique, aux étapes de revêtement incluses, et à la manière dont les prix et les volumes sont projetés selon les cycles aérospatiaux et de production d'électricité.

Les peintures haute température générales et les revêtements d'isolation thermique connexes sont hors du périmètre de Mordor Intelligence, ce qui explique pourquoi certains totaux publiés paraissent beaucoup plus élevés qu'une vision uniquement basée sur les revenus des systèmes TBC liés à la demande de revêtement des turbines et des moteurs. Les différences proviennent également du fait qu'une source suppose ou non une adoption agressive de procédés avancés, utilise une progression d'ASP mondiale unique sans vérifier le mix de procédés, ou applique un calendrier de change qui gonfle l'année de base en USD.

Comparaison de référence

| Source | Taille du marché | Lacunes de la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 1,21 milliard USD (2025) | |

| Cabinet de conseil mondial A | 18,05 milliards USD (2025) | Regroupe souvent des revêtements de gestion thermique plus larges dans le total et ne sépare pas clairement les systèmes de revêtement barrière thermique des autres revêtements de protection haute température, ce qui peut surestimer le bassin de revenus adressable. |

| Éditeur de recherche sectorielle B | 20,73 milliards USD (2024) | Utilise une définition parapluie plus large et une année de base différente, et la méthode semble s'appuyer sur une segmentation de haut niveau sans liens transparents avec l'activité des moteurs et des turbines, les cycles de réparation et la tarification pilotée par le mix de procédés. |

En examinant le tableau, l'écart s'explique principalement par le périmètre des catégories et les ancrages de demande utilisés pour le volume et la tarification. Notre estimation reste traçable car les hypothèses sont rattachées à des signaux observables des moteurs et des turbines, puis réconciliées avec des vérifications menées par entretiens sur le mix de procédés et les dépenses réelles de revêtement.

Questions clés auxquelles le rapport répond

Quelle est la valeur projetée du marché des revêtements barrières thermiques d'ici 2031 ?

Le marché des revêtements barrières thermiques devrait atteindre 1,55 milliard USD d'ici 2031 sur la base des projections de croissance actuelles.

Quelle catégorie de produits détient la plus grande part aujourd'hui ?

La céramique représente 55,58 % des revenus de 2025 en raison de ses propriétés d'isolation supérieures.

Quelle région est en tête tant en taille qu'en croissance ?

L'Asie-Pacifique représente 34,90 % des revenus mondiaux et devrait croître à un CAGR de 4,98 % jusqu'en 2031, portée par le développement des turbines à gaz et les investissements aérospatiaux.

Quelle technologie de revêtement connaît la croissance la plus rapide ?

La projection plasma-PVD affiche le CAGR prévisionnel le plus élevé à 5,33 % car ses microstructures colonnaires résistent mieux aux chocs thermiques que les méthodes conventionnelles.

Comment les réglementations affectent-elles les producteurs de revêtements ?

Des limites d'émissions plus strictes en Europe et en Amérique du Nord exigent des mises à niveau coûteuses en matière de ventilation et de filtration, influençant l'économie de production des ateliers de projection plasma.

Dernière mise à jour de la page le: