Taille et part du marché de la perfusion à domicile

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 27.58 Milliards de dollars |

| Taille du Marché (2031) | 37.12 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.12% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la perfusion à domicile par Mordor Intelligence

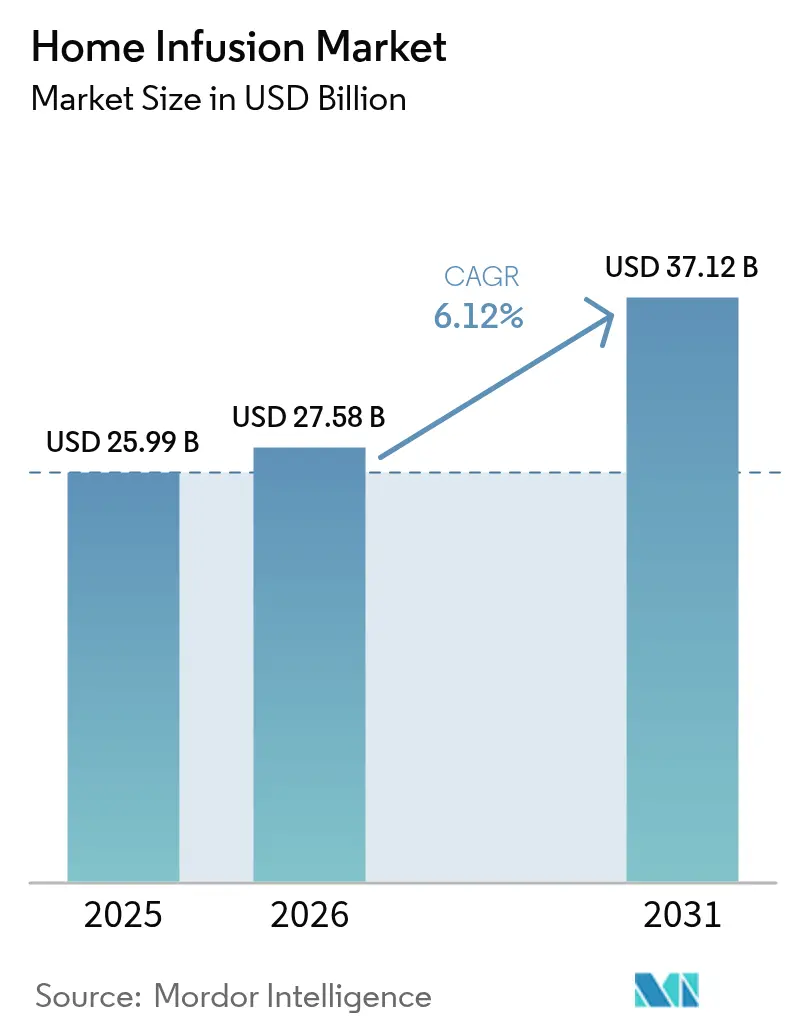

La taille du marché de la perfusion à domicile en 2026 est estimée à 27,58 milliards USD, en hausse par rapport à la valeur de 2025 de 25,99 milliards USD, avec des projections pour 2031 affichant 37,12 milliards USD, soit une croissance à un TCAC de 6,12 % sur la période 2026-2031. La croissance de la demande est enracinée dans la migration des soins complexes des hôpitaux vers les domiciles, une évolution encouragée par l'avantage de perfusion à domicile Medicare et des réformes similaires des payeurs qui remboursent désormais les services professionnels, les équipements et les fournitures livrés à domicile. Les innovations en matière de pompes portables, la surveillance par intelligence artificielle et l'expansion des pipelines de médicaments biologiques élargissent davantage les indications cliniques pouvant être gérées en dehors des établissements institutionnels. L'Amérique du Nord reste l'ancre de revenus grâce à des structures de remboursement matures et à des réseaux de prestataires nationaux ; l'Asie-Pacifique, cependant, surpasse toutes les autres régions à mesure que les investissements dans les infrastructures de santé et le vieillissement rapide de la population convergent. La fragmentation du marché persiste, avec plus de 800 opérateurs indépendants créant des opportunités de consolidation que les sociétés de capital-investissement poursuivent pour sécuriser des avantages d'échelle en matière de couverture infirmière, d'approvisionnement et de déploiement technologique. Néanmoins, les profils de revenus récurrents et les solides résultats cliniques soutiennent une allocation de capital agressive de la part des grands acteurs stratégiques et des sponsors financiers.

Principaux enseignements du rapport

- Par produit, les pompes à perfusion ont détenu 49,60 % de la part de marché de la perfusion à domicile en 2025, tandis que les pompes portables devraient se développer à un TCAC de 10,7 % jusqu'en 2031.

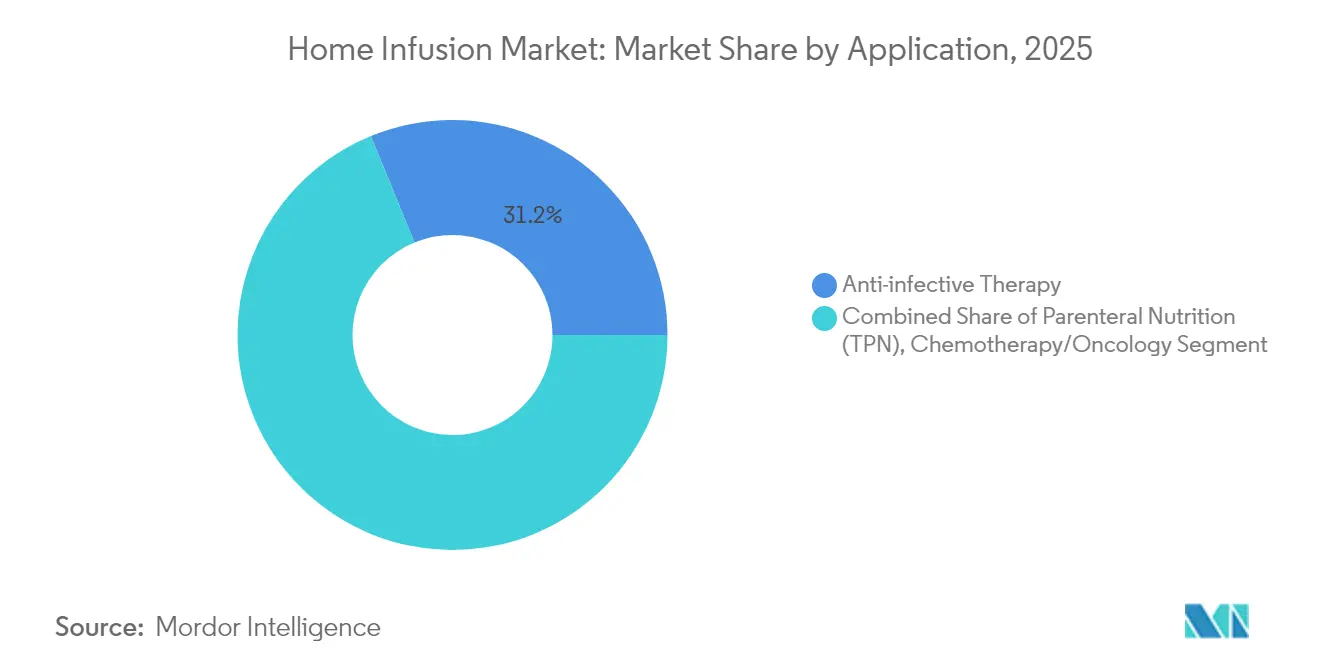

- Par application, la thérapie anti-infectieuse a dominé avec une part de revenus de 31,20 % en 2025 ; la perfusion de chimiothérapie devrait croître à un TCAC de 10,12 % jusqu'en 2031.

- Par utilisateur final, les environnements de soins à domicile ont représenté 61,80 % de la taille du marché de la perfusion à domicile en 2025, tandis que les centres de perfusion ambulatoires devraient progresser à un TCAC de 9,41 % sur la même période.

- Par géographie, l'Amérique du Nord a représenté 51,85 % de la taille du marché de la perfusion à domicile en 2025, et l'Asie-Pacifique devrait afficher le TCAC régional le plus élevé, à 8,74 %, entre 2026 et 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché de la perfusion à domicile

Analyse de l'impact des moteurs*

| Moteur | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Vieillissement de la population et charge des maladies chroniques | +1.80% | Mondial ; le plus élevé en Asie-Pacifique et en Amérique du Nord | Long terme (≥ 4 ans) |

| Adoption des soins à domicile pour réduire les coûts hospitaliers | +1.50% | Amérique du Nord et Europe ; en expansion vers l'Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Expansion de l'avantage de perfusion à domicile Medicare | +1.20% | États-Unis ; extension au Canada | Court terme (≤ 2 ans) |

| Croissance des médicaments biologiques sous-cutanés adaptés aux pompes ambulatoires | +0.90% | Mondial ; le plus fort dans les marchés développés | Moyen terme (2 à 4 ans) |

| Surveillance à distance des pompes pilotée par l'IA et maintenance prédictive | +0.60% | Amérique du Nord et Europe d'abord, Asie-Pacifique ensuite | Long terme (≥ 4 ans) |

| Afflux de financement par capital-investissement pour les centres de perfusion ambulatoires | +0.40% | Amérique du Nord ; marchés européens sélectifs | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Vieillissement de la population et charge des maladies chroniques

Le vieillissement remodèle les priorités de prestation de soins, les Nations Unies projetant que la cohorte mondiale des 65 ans et plus atteindra 1,6 milliard d'ici 2050. Les deux tiers de ces personnes âgées vivront en Asie, intensifiant la demande de thérapies contre les maladies chroniques pouvant être administrées en dehors des hôpitaux. En Europe, les nouveaux cas de cancer ont atteint 3,2 millions en 2022, tandis que les dépenses de traitement ont doublé pour atteindre 146 milliards EUR en 2023. La charge clinique stimule l'adoption soutenue de pompes portables et élastomères qui soutiennent l'immunothérapie, la nutrition parentérale et les régimes antibiotiques à long terme. Les parties prenantes considèrent l'administration précise à domicile comme un contrepoids aux pénuries de lits hospitaliers et aux pressions budgétaires, consolidant les perspectives de croissance du marché de la perfusion à domicile.

Adoption des soins à domicile pour réduire les coûts hospitaliers

Les payeurs récompensent de plus en plus la prestation à domicile car elle réduit les frais généraux des établissements, raccourcit les séjours hospitaliers et améliore la satisfaction des patients. La mise à jour 2025 des soins à domicile a augmenté le remboursement Medicare pour les agences de soins à domicile de 2,7 %, renforçant l'économie du transfert des services de perfusion hors des hôpitaux. La COVID-19 a accéléré cette migration, et les dépenses de perfusion spécialisée ont augmenté de 38 % en 2023, une tendance qui devrait se poursuivre à mesure que les thérapies cellulaires et géniques à coût élevé entrent en phase de commercialisation[1]Centers for Medicare & Medicaid Services, « Règle finale du système de paiement prospectif des soins à domicile CY 2025 », cms.gov. L'investissement en capital-investissement reflète ces incitations ; la participation de Court Square Capital Partners dans Soleo Health souligne la confiance financière dans des plateformes de perfusion à domicile évolutives. À mesure que les systèmes de santé rationalisent leur mix de lieux de soins, les prestataires de perfusion qui démontrent une équivalence des résultats à un coût total inférieur obtiennent le statut de réseau privilégié.

Expansion de l'avantage de perfusion à domicile Medicare

Depuis janvier 2021, Medicare rembourse les services professionnels, les équipements et les fournitures pour les médicaments éligibles administrés à domicile. Les ajustements de politique en 2025 ont fixé un taux d'IgIV à 431,83 USD, établissant une économie prévisible pour les thérapies spécialisées en immunologie. La structure de l'avantage oblige les fournisseurs à respecter des indicateurs de qualité, ce qui incite à investir dans du personnel infirmier qualifié, des pompes intelligentes et une documentation électronique. Les payeurs commerciaux et les programmes Medicaid des États s'alignent généralement sur le précédent Medicare, produisant un effet multiplicateur qui élargit les volumes adressables pour les prestataires accrédités. Par conséquent, le marché de la perfusion à domicile bénéficie d'un puissant soutien en matière de remboursement qui soutient l'expansion à grande échelle.

Afflux de financement par capital-investissement pour les centres de perfusion ambulatoires

Les sponsors financiers considèrent les centres de perfusion comme des actifs peu gourmands en infrastructures avec des flux de trésorerie prévisibles. Les fonds propres de croissance alimentent les constructions de sites vierges et les acquisitions complémentaires qui élargissent les contrats avec les payeurs et les portefeuilles de thérapies. La stratégie est la plus visible aux États-Unis, où les plateformes de regroupement assemblent des réseaux régionaux pour capter les volumes de médicaments biologiques spécialisés. Certains marchés européens affichent une traction similaire à mesure que les réformes des payeurs récompensent les environnements non hospitaliers. Les afflux de capitaux raccourcissent les cycles d'adoption technologique et augmentent les enjeux concurrentiels, propulsant le marché de la perfusion à domicile vers la modernisation.

Tableau d'impact des contraintes*

| Contrainte | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Coût élevé d'acquisition et de maintenance des pompes à perfusion | -0.80% | Mondial ; aigu dans les marchés émergents sensibles aux prix | Moyen terme (2 à 4 ans) |

| Événements indésirables liés aux dispositifs et rappels | -0.60% | Mondial ; focus réglementaire en Amérique du Nord, Europe | Court terme (≤ 2 ans) |

| Pénuries d'infirmières en soins à domicile limitant la capacité | -1.10% | Amérique du Nord et Europe ; visible en Asie-Pacifique | Long terme (≥ 4 ans) |

| Règles de remboursement fragmentées retardant le remboursement | -0.70% | États-Unis ; variable dans l'UE | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Coût élevé d'acquisition et de maintenance des pompes à perfusion

Les pompes avancées combinent précision mécanique et logiciel complexe, augmentant les besoins en capital initial et les frais de service continus. Les opérateurs de plus petite taille peinent à financer les derniers modèles intelligents, ce qui les encourage à établir des partenariats avec des sociétés d'ingénierie tierces telles que Prescott's, que Morgan Stanley Capital Partners a acquis pour améliorer la disponibilité des dispositifs sur les sites des prestataires. Les exigences réglementaires en matière de correctifs de cybersécurité et de validation des micrologiciels ajoutent des dépenses récurrentes que seules les entreprises à grande échelle peuvent absorber aisément. Par conséquent, les obstacles liés aux coûts ralentissent les taux de renouvellement technologique dans les marchés émergents et intensifient la pression de consolidation dans les géographies matures.

Événements indésirables liés aux dispositifs et rappels

Les rappels de produits compromettent la confiance des cliniciens et imposent des coûts logistiques. En avril 2025, la FDA a mis en garde ICU Medical pour des modifications logicielles effectuées sans l'autorisation appropriée 510(k), signalant une surveillance stricte des modifications post-commercialisation susceptibles d'affecter les performances des pompes. Les prestataires doivent allouer des ressources pour suivre les numéros de série, recycler le personnel et échanger les dispositifs afin de se conformer aux mesures correctives, ce qui grève les marges d'exploitation. La mauvaise publicité peut également perturber les relations avec les payeurs, freiner temporairement la demande d'équipements et contraindre le marché de la perfusion à domicile.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par produit : les pompes stimulent l'adoption dans tous les modes de livraison

Les pompes à perfusion ont capturé 49,60 % des revenus de 2025, cimentant leur rôle de pilier de la précision de dosage à domicile. Les modèles portables, appréciés pour leur conception compacte et leurs interfaces intuitives, devraient enregistrer un TCAC de 10,7 % jusqu'en 2031. La taille du marché de la perfusion à domicile pour les pompes portables devrait donc se développer beaucoup plus rapidement que les modèles anciens à grand volume, qui servent toujours les patients sortis de l'hôpital avec des besoins d'hydratation ou de nutrition à débit élevé. Les pompes élastomères, qui fonctionnent sans alimentation externe, bénéficient du soutien des médecins dans le cadre du traitement antimicrobien ambulatoire grâce à des économies de coûts prouvées de 4 031 EUR par épisode lorsque des programmes de recharge sont déployés. Les fonctions de connectivité intelligente différencient davantage les unités premium en permettant aux cliniciens d'ajuster les paramètres à distance et de créer des pistes d'audit satisfaisant aux audits des payeurs. Les consommables tels que les ensembles IV et les filtres antimicrobiens profitent de la vague de la base installée, générant des flux de revenus récurrents qui étayent les modèles financiers des fabricants.

L'élan de croissance se propage également aux catégories adjacentes. Les unités d'analgésie contrôlée par le patient améliorent la récupération post-opératoire à domicile en alignant le dosage des opioïdes sur les scores de douleur en temps réel, réduisant ainsi les réadmissions hospitalières. Les pompes à patch à insuline combinent la détection continue du glucose avec des algorithmes en boucle fermée ; les premières données montrent un meilleur contrôle glycémique, mais l'adoption est en retard en raison du coût des dispositifs et des exigences de formation des patients. Les mises à jour logicielles restent un point de discorde réglementaire : l'avertissement de la FDA d'avril 2025 à ICU Medical illustre les attentes de conformité que les fabricants doivent respecter lors de l'amélioration des interfaces utilisateur ou des protocoles sans fil. Dans l'ensemble, l'innovation produit ancre la croissance des revenus, renforçant le poids concurrentiel des entreprises capables d'intégrer la fiabilité électromécanique avec l'analyse en nuage.

Par application : l'anti-infectieux en tête, l'oncologie accélère

La thérapie anti-infectieuse continue de détenir 31,20 % des revenus totaux, car les programmes de thérapie antimicrobienne parentérale ambulatoire deviennent la norme dans les voies de sortie des soins tertiaires. La part de marché de la perfusion à domicile pour les anti-infectieux reflète une demande stable pour les régimes à longue durée traitant l'ostéomyélite, l'endocardite et les infections urinaires résistantes. L'adoption est la plus marquée en Amérique du Nord et en Europe, où les protocoles de gestion des antibiotiques soutiennent la surveillance à domicile via des consultations de télésanté. Parallèlement, la perfusion de chimiothérapie se distingue comme l'indication à croissance la plus rapide, avec une progression annuelle prévue de 10,12 % jusqu'en 2031. Les anticorps monoclonaux sous-cutanés et les thérapies ciblées nécessitant un dosage mensuel ou trimestriel s'alignent parfaitement sur le désir des patients d'éviter les environnements hospitaliers ; le LEQEMBI d'Eisai illustre ce changement de paradigme.

La nutrition parentérale reste essentielle pour le syndrome du grêle court et la cachexie cancéreuse, tandis que la thérapie d'hydratation gagne du terrain pour la gestion de l'insuffisance cardiaque chronique et de la déshydratation gériatrique. Les segments douleur et analgésie bénéficient des pompes de dosage à la demande qui réduisent l'exposition systémique aux opioïdes. Les applications endocrinologiques telles que la perfusion continue d'insuline sont identifiées comme une frontière sous-pénétrée : seulement une fraction des diabétiques éligibles utilisent des pompes malgré des améliorations documentées de l'HbA1c. Les médicaments biologiques spécialisés pour les déficits immunitaires primaires et les maladies rares augmentent le profil de revenus à longue traîne, bénéficiant d'un prix premium qui compense leur faible nombre de patients. Comme chaque indication impose des paramètres uniques de stabilité, de stérilité et de surveillance, les prestataires spécialisés dans les thérapies complexes obtiennent souvent des partenariats de réseau durables.

Par utilisateur final : dominance du domicile, dynamique des centres

Les environnements à domicile ont contribué à 61,80 % des revenus de 2025, soulignant la préférence durable des patients pour un cadre familier et le soutien des aidants. La taille du marché de la perfusion à domicile liée aux environnements domestiques tire sa puissance de la parité de remboursement avec les services ambulatoires hospitaliers et des résultats positifs des patients suivis grâce à des journaux électroniques de symptômes. Les centres de perfusion ambulatoires, bien qu'encore plus petits en termes absolus, sont sur la voie d'un TCAC de 9,41 %. Ils séduisent les oncologues et les rhumatologues qui recherchent des environnements cliniques contrôlés sans les frais généraux des établissements hospitalisés. Les approbations de la FDA pour plus de 30 thérapies cellulaires et géniques amplifient la demande de centres équipés de salles à pression négative et de protocoles de manipulation avancés, stimulant les mises à niveau des installations dans les corridors métropolitains.

Les services ambulatoires hospitaliers conservent leur pertinence pour les patients à forte acuité nécessitant un accès immédiat aux chariots de réanimation ou une surveillance radiologique. Les pharmacies spécialisées continuent d'intégrer des baies de perfusion pour capter la valeur verticale dans la dispensation de médicaments biologiques à coût élevé. Option Care Health, qui exploite 177 sites aux États-Unis, démontre comment l'envergure géographique sous-tend les garanties de niveau de service et se traduit par une croissance des revenus de 16,3 % au premier trimestre 2025. La consolidation par capital-investissement des centres de taille moyenne accélère la densité des réseaux, augmentant le pouvoir de négociation avec les payeurs et favorisant des protocoles cliniques standardisés. Les prestataires avancent collectivement vers des modèles de soins hybrides, attribuant chaque thérapie au lieu le plus rentable et le plus approprié pour le patient.

Analyse géographique

L'Amérique du Nord représente 51,85 % des revenus mondiaux, portée par l'avantage robuste de perfusion à domicile Medicare et un réseau dense de fournisseurs accrédités. Les États-Unis à eux seuls pourraient réorienter jusqu'à 265 milliards USD de dépenses en établissements vers des environnements domestiques d'ici 2025, selon les analystes politiques, offrant au marché de la perfusion à domicile une marge d'expansion sans précédent. Les systèmes provinciaux du Canada adoptent des stratégies similaires de migration des soins, tandis que les assureurs privés mexicains introduisent des packages de perfusion à domicile groupés pour attirer leur classe moyenne croissante. Les fabricants de dispositifs accordent la priorité aux produits homologués UL et aux fonctionnalités de cybersécurité pour s'aligner sur les exigences strictes de la FDA et de Santé Canada, ce qui renforce la confiance des cliniciens.

L'Asie-Pacifique affiche le TCAC régional le plus rapide, à 8,74 %, jusqu'en 2031. Le vieillissement rapide de la population, la prévalence croissante des maladies chroniques et les investissements en infrastructures dans le cadre de la stratégie de santé de la Banque asiatique d'investissement dans les infrastructures forment un puissant trio de moteurs de croissance. La politique Chine en bonne santé 2030 élève les modalités de soins chroniques à domicile, créant un marché adressable qui attire à la fois les fabricants de pompes locaux et les multinationales. Le Japon, déjà une société super-vieillissante, étend son programme d'assurance à long terme pour subventionner la location d'équipements de perfusion, tandis que la Corée du Sud est pionnière dans la surveillance des pompes assistée par IA grâce aux réseaux 5G à l'échelle nationale. En Asie du Sud et du Sud-Est, les pôles de production pharmaceutique en Inde et à Singapour localisent les chaînes d'approvisionnement, réduisant les droits de douane à l'importation et raccourcissant les délais de livraison.

L'Europe présente une hétérogénéité en matière de remboursement mais bénéficie des approbations centralisées de médicaments de l'Agence européenne des médicaments. L'Allemagne et la France mettent en œuvre des formulaires nationaux de perfusion à domicile dans le cadre de leurs systèmes d'assurance sociale ; le Service national de santé du Royaume-Uni pilote la « chimiothérapie hors hôpital » en s'appuyant sur des agences infirmières locales. Les pays d'Europe du Sud et de l'Est sont en retard en raison des contraintes budgétaires, bien que les fonds régionaux de l'UE subventionnent occasionnellement l'adoption du numérique en matière de santé.

Le Moyen-Orient et l'Afrique restent naissants mais prometteurs. Les nations du Conseil de coopération du Golfe, menées par l'Arabie saoudite et les Émirats arabes unis, investissent dans des écosystèmes d'hôpitaux intelligents et de soins à domicile alimentés par une forte pénétration du haut débit. L'Afrique subsaharienne voit des programmes pilotes sporadiques pour la thérapie à domicile contre le VIH et la tuberculose, mais les déficits d'infrastructure et les lacunes en matière de remboursement limitent l'échelle. En Amérique du Sud, le Brésil et l'Argentine sont pionniers dans l'adoption, portés par les évolutions démographiques et le développement de l'assurance privée. La volatilité des devises, cependant, augmente les prix des équipements, nécessitant des solutions de financement créatives telles que la location par le fournisseur et les contrats basés sur les résultats.

Paysage réglementaire

La réglementation relative à la perfusion à domicile est façonnée par les contrôles des dispositifs médicaux sur les pompes et les règles des payeurs régissant les services professionnels à domicile. Aux États-Unis, les pompes à perfusion (y compris les pompes à contrôleur alternatif activé relevant du 21 CFR 880.5730) sont généralement des dispositifs de classe II soumis à des contrôles spéciaux, et les pompes connectées font l'objet d'une surveillance renforcée en matière de documentation sur la cybersécurité au titre de la section 524B du FD&C Act. La supervision de la FDA s'étend également aux modifications logicielles post-commercialisation, comme l'a illustré l'avertissement adressé par la FDA en avril 2025 à ICU Medical concernant des modifications logicielles effectuées sans autorisation 510(k) appropriée.

Les exigences en matière de gestion de la qualité et d'évaluation de la conformité continuent de converger sur les principaux marchés. La FDA a publié une règle finale en février 2024 visant à harmoniser sa réglementation du système qualité des dispositifs avec la norme ISO 13485:2016, le cadre harmonisé entrant en vigueur le 2 février 2026. L'Union européenne continue de mettre en œuvre le règlement (UE) 2017/745 (MDR) relatif à la sécurité des dispositifs et à l'évaluation de la conformité (en vigueur en 2026). Du côté des services, le CMS fixe les conditions et les structures de paiement de Medicare qui influencent les thérapies par perfusion admissibles à l'administration à domicile, et les organismes d'accréditation pour la perfusion à domicile doivent maintenir des normes égales ou supérieures aux exigences Medicare applicables, telles que déterminées par le CMS.

Analyse de la chaîne de valeur

La chaîne de valeur de la perfusion à domicile comprend (1) les fabricants de médicaments et de produits biologiques fournissant des thérapies spécialisées, (2) les fabricants d'équipements d'origine et les fournisseurs de composants proposant des pompes à perfusion, des ensembles d'administration IV et des accessoires, (3) les pharmacies spécialisées et les prestataires de perfusion à domicile qui préparent, dispensent et coordonnent les soins, (4) les réseaux de soins infirmiers et de soutien clinique qui assurent l'administration et le suivi à domicile, et (5) les partenaires logistiques de la chaîne du froid et du dernier kilomètre qui distribuent les médicaments sensibles à la température et les consommables aux patients. L'architecture de remboursement, en particulier les règles de paiement du CMS pour la perfusion à domicile applicables aux médicaments admissibles nécessitant une pompe à perfusion externe, façonne la manière dont les prestataires regroupent les services professionnels, la location d'équipements et les fournitures en épisodes de soins commercialement viables.

Les principaux points de friction concernent la continuité de l'approvisionnement et la volatilité des coûts des composants jetables et de l'entretien des dispositifs. Les sources du secteur décrivent des pressions inflationnistes persistantes, des retards de fabrication et des contraintes sur les matières premières (notamment la silicone et les intrants pétrochimiques) qui peuvent restreindre la disponibilité des consommables à forte rotation, tandis que les perturbations du transport amplifient la variabilité des délais. La consolidation influence également le pouvoir de négociation en amont et la résilience des stocks ; par exemple, l'acquisition de Smiths Medical par ICU Medical en juillet 2024 a élargi la profondeur du portefeuille de thérapies par perfusion et peut modifier le levier d'approvisionnement, la standardisation des parcs de pompes et la couverture des services au sein des réseaux de prestataires.

Paysage concurrentiel

Le marché de la perfusion à domicile compte plus de 800 entreprises indépendantes, reflétant des barrières à l'entrée historiquement faibles pour les pharmacies et les agences infirmières agréées. Les leaders du marché tirent parti de l'intégration verticale, possédant des pharmacies de préparation, des flottes logistiques et des pools infirmiers pour protéger leurs marges contre la compression des remboursements. La différenciation technologique sécurise également des avantages concurrentiels durables ; BrightSpring Health Services a augmenté les prescriptions de perfusion et de spécialité de 22 % entre décembre 2023 et décembre 2024 en intégrant la prescription électronique, la télépharmacologie et la surveillance des thérapies basée sur l'IA[3]BrightSpring Health Services, « Mise à jour opérationnelle de fin d'année 2024 », brightspringhealth.com .

Les sponsors en capital-investissement accélèrent la consolidation, exécutant des stratégies de regroupement qui agrègent les acteurs régionaux en plateformes nationales ou multi-États. Ces investisseurs injectent des capitaux pour la mise à niveau des flottes de pompes, le renforcement de la cybersécurité et l'analyse des contrats avec les payeurs, augmentant ainsi la sophistication opérationnelle. Les fabricants de dispositifs tels que Becton Dickinson, qui a annoncé une séparation d'entreprise pour renforcer son orientation sur les plateformes d'administration de médicaments et la surveillance avancée, se protègent contre la banalisation des pompes en regroupant des services logiciels et des tableaux de bord analytiques.

Les perturbateurs émergents comprennent des pharmacies spécialisées intégrant des suites de perfusion pour capter des revenus à forte marge issus de médicaments orphelins et des start-ups de technologie médicale proposant une maintenance prédictive pour les pompes. L'intensité concurrentielle reste élevée mais se penche vers des entités à grande échelle capables de résister à l'examen réglementaire, aux pénuries d'infirmières et aux exigences de cybersécurité.

Leaders du secteur de la perfusion à domicile

Option Care Health

Coram CVS Health

Baxter International

Fresenius Kabi

ICU Medical

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Les opportunités se concentrent autour de la résilience de la chaîne d'approvisionnement, de la numérisation conforme des flux de travail de perfusion à domicile, et de l'expansion des thérapies à acuité plus élevée hors des sites de soins institutionnels. Aux États-Unis, la prestation Medicare pour la thérapie par perfusion à domicile continue d'élargir la couverture des services remboursés pour l'administration à domicile de médicaments et produits biologiques admissibles nécessitant une pompe à perfusion externe, créant un espace inexploité pour les prestataires capables de doter durablement les visites de soins infirmiers et de documenter les indicateurs de qualité. Sur le plan technologique, la demande de pompes connectées et de surveillance à distance soutient les investissements dans la cybersécurité intégrée dès la conception et le contrôle validé des modifications logicielles, en cohérence avec la posture plus stricte de la FDA sur les modifications post-commercialisation et son intégration de la norme ISO 13485:2016 dans le QMSR, qui entre en vigueur en février 2026.

Les investissements en capacité dans les intrants et la distribution connexes ouvrent également la voie à une exécution plus fiable des thérapies à domicile. En juillet 2026, Otsuka ICU Medical LLC a annoncé une expansion de plus de 500 millions USD de la fabrication de solutions IV aux États-Unis, incluant une nouvelle installation et des mises à niveau à Austin, au Texas, destinées à accroître la production nationale de fournitures de perfusion fondamentales et de l'innovation non-DEHP. Du côté de la distribution, le plan de Cencora annoncé en novembre 2025 pour un investissement de 1 milliard USD jusqu'en 2030, incluant un nouveau centre de distribution à Fontana, en Californie (mise en service ciblée à l'automne 2026), témoigne du renforcement continu de la capacité logistique pharmaceutique américaine, favorable à la disponibilité des thérapies spécialisées et au rythme de réapprovisionnement des prestataires de perfusion à domicile.

Développements récents du secteur

- Avril 2026 : Coram CVS Specialty Infusion Services est passé à un emballage recyclable et compostable pour les médicaments sensibles à la température dans les pharmacies de Mendota Heights (Minnesota), Malvern (Pennsylvanie) et San Diego. Ce changement réduit la dépendance aux matériaux EPS traditionnels et modifie les opérations d'exécution de la chaîne du froid, ce qui affecte le coût de service et l'expérience de livraison des patients.

- Août 2025 : Option Care Health a établi une relation stratégique avec Quince Therapeutics pour soutenir l'administration de l'actif phare de Quince, eDSP, via des services de perfusion spécialisée. Cet accord élargit l'empreinte des services thérapeutiques d'Option Care Health pour les programmes spécialisés émergents et renforce le rôle des réseaux nationaux de perfusion à domicile dans les parcours allant des essais cliniques à la commercialisation.

- Janvier 2024 : Option Care Health a annoncé un partenariat pluriannuel avec Palantir Technologies pour déployer la plateforme d'intelligence artificielle de Palantir dans la planification des infirmiers, l'intégration des patients et l'exécution de la chaîne d'approvisionnement. Cette initiative formalise l'optimisation des flux de travail numériques au niveau de l'entreprise, répondant aux contraintes de capacité en soins infirmiers tout en améliorant la coordination des pompes, des fournitures et des livraisons de médicaments.

Cadre de la méthodologie de recherche et portée du rapport

Définition et couverture du marché

Pour cette étude, le marché couvre les revenus liés aux thérapies par perfusion administrées au domicile du patient, où les médicaments sur ordonnance ou les produits biologiques sont administrés principalement par voie intraveineuse ou sous-cutanée, ainsi que les équipements et services de soutien associés nécessaires pour compléter l'épisode de soins à domicile.

Exclusions de périmètre : les thérapies par perfusion ou parentérales administrées dans les hôpitaux, les cabinets médicaux et les centres de perfusion ambulatoire sont exclues.

Aperçu de la segmentation

- Par produit

- Pompes à perfusion

- Pompes à grand volume

- Pompes à seringue

- Pompes élastomères

- Pompes à insuline

- Pompes d'analgésie contrôlée par le patient (PCA)

- Ensembles d'administration IV

- Accessoires et consommables

- Pompes à perfusion

- Par application

- Thérapie anti-infectieuse

- Nutrition parentérale (NPT)

- Chimiothérapie/Oncologie

- Thérapie d'hydratation

- Gestion de la douleur et de l'analgésie

- Endocrinologie

- Autres applications

- Par utilisateur final

- Environnements de soins à domicile

- Centres de perfusion ambulatoires

- Services ambulatoires hospitaliers

- Pharmacies spécialisées

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Australie

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

Le travail documentaire commence par l'alignement des définitions de base, des limites des cadres de soins, et des principaux signaux de demande qui peuvent être suivis de manière cohérente au fil du temps. Nous nous référons aux statistiques de santé publique et aux indicateurs d'utilisation provenant de sources telles que les CDC américains, les Centers for Medicare and Medicaid Services américains, la FDA américaine et l'OCDE, et nous examinons également la littérature clinique évaluée par des pairs pour comprendre quelles thérapies migrent de plus en plus vers le domicile.

Pour garder le modèle opérationnel, nous collectons également des données secondaires issues des dépôts d'entreprises et des présentations aux investisseurs, des publications des payeurs et des prestataires, et de la couverture médiatique fiable des soins à domicile. Le cas échéant, un abonnement payant pour les données financières et l'intelligence d'entreprise, ainsi qu'une base de données de brevets, sont utilisés pour confirmer les pipelines de produits et estimer l'exposition des revenus aux flux de travail de perfusion à domicile. Ces sources documentaires sont illustratives, et nous utilisons des références publiques supplémentaires pour collecter des données, valider les hypothèses et clarifier les questions ouvertes.

Entretiens et enquêtes primaires

Le travail primaire est utilisé pour confronter les hypothèses documentaires au fonctionnement réel du marché de la perfusion à domicile selon les régions, notamment concernant ce qui est facturé en tant que valeur du médicament par opposition aux services et fournitures. Nous nous entretenons avec des prestataires de thérapies, des distributeurs, des acteurs des dispositifs et consommables, et des parties prenantes cliniques, puis nous validons la répartition entre épisodes à domicile et cadres non domiciliaires à travers l'APAC, l'EMEA et les Amériques.

Répartition des répondants au travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Niveau supérieur : 33% | Cadres dirigeants : 17% | APAC : 43% |

| Niveau intermédiaire : 48% | Responsables fonctionnels/d'unité : 34% | EMEA : 32% |

| Petits acteurs : 19% | Managers : 49% | Amériques : 25% |

Dimensionnement du marché et prévisions

Le dimensionnement est construit selon une approche descendante où les volumes de thérapies et les signaux d'utilisation des soins à domicile sont convertis en un pool de valeur en appliquant des hypothèses réalistes de tarification et de mix, puis vérifiés par rapport à des agrégations ascendantes sélectives. Le travail ascendant est utilisé comme vérification de cohérence à travers des échantillons de fourchettes de revenus des prestataires, l'intensité des consommables par épisode, et quelques vérifications de canaux sur la demande de pompes et de consommables.

Les principaux intrants incluent la part des thérapies éligibles à la perfusion prises en charge à domicile, la croissance des volumes de traitement des maladies chroniques nécessitant couramment une perfusion, les évolutions du remboursement et de la couverture par les payeurs, la durée moyenne de la thérapie et la fréquence des visites, ainsi que le taux d'attachement des équipements et consommables par épisode patient. Lorsqu'un pays présente une divulgation limitée, nous traitons les lacunes en utilisant des indicateurs proxy tels que les tendances des dépenses de santé, la pénétration des soins de santé à domicile, et un mix de thérapies comparable issu de marchés similaires, avant d'ajuster grâce aux retours d'experts.

Pour les prévisions, nous nous appuyons sur une régression multivariée combinée à une analyse de scénarios afin que le modèle puisse refléter les évolutions de l'adoption des soins à domicile, du mix de traitements et de la pression tarifaire, sans imposer une seule tendance linéaire. La trajectoire finale est choisie après réconciliation des préférences des médecins, de l'orientation des politiques des payeurs et de la préparation des capacités évoquées lors des entretiens, ce qui permet de garder une courbe annuelle réaliste.

Validation des données et cycle de mise à jour

Les résultats sont validés à travers plusieurs vérifications afin que toute variation inhabituelle soit expliquée avant approbation finale. Nous comparons les totaux à des signaux indépendants tels que les tendances d'utilisation des soins de santé à domicile, la croissance des classes de thérapies et les schémas de demande de dispositifs et de consommables, puis nous examinons les conversions de devises et les hypothèses d'inflation afin de garder des valeurs cohérentes entre les régions.

Une deuxième relecture par un analyste est effectuée pour remettre en question les principaux intrants, et de nouveaux contacts sont déclenchés lorsque l'écart est significatif ou lorsqu'une limite de périmètre est incertaine dans une géographie donnée. Le rapport est actualisé annuellement, et des mises à jour intermédiaires sont effectuées lorsque des événements significatifs se produisent, tels que des changements de remboursement ou des évolutions majeures dans la prestation des soins à domicile. Avant la livraison, une dernière relecture est effectuée afin que les clients reçoivent la vision la plus récente actualisée.

Taille du marché de la perfusion à domicile selon Mordor Intelligence comparée à d'autres estimations publiées

Les valeurs de marché publiées pour la perfusion à domicile peuvent sembler très éloignées, même lorsque le nom du sujet est identique, car les limites ne sont pas toujours cohérentes. Les plus grandes différences proviennent généralement de ce qui est comptabilisé comme domicile, de l'inclusion ou non de la valeur des médicaments, et de la manière dont les frais de service, les fournitures et les locations d'équipements sont traités dans le total final.

En suivant les règles relatives au cadre de soins et en actualisant la logique d'inclusion à chaque mise à jour, Mordor Intelligence ne comptabilise que les épisodes de perfusion à domicile (incluant les médicaments ou produits biologiques, les pompes, les consommables et les frais de soutien) et évite de mélanger les activités hospitalières, de cabinet médical ou de centre de perfusion ambulatoire, ce qui constitue une raison courante de l'inflation ou de la déflation des totaux entre les éditeurs.

Comparaison de référence

| Source | Taille du marché | Lacunes dans la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 27,58 milliards USD (2026) | |

| Éditeur de recherche sectorielle A | 38,66 milliards USD (2024) | Utilise une année de référence différente et ne sépare pas clairement le cadre du domicile des sites de perfusion adjacents dans le résumé public, ce qui peut élargir le bassin de demande au-delà des épisodes à domicile. |

| Éditeur d'études de marché B | 38,63 milliards USD (2024) | Inclut de larges catégories de produits et services par application et présente un horizon plus long, et le périmètre public ne précise pas d'exclusions pour les centres de perfusion non domiciliaires, ce qui peut augmenter la valeur de départ. |

L'écart observé dans le tableau s'explique principalement par les limites du cadre de soins et le choix de l'année, puis par la manière dont la valeur des médicaments et les composantes de service sont regroupées. Lorsque le périmètre est resserré autour de l'épisode à domicile et que les hypothèses de prix et de mix sont vérifiées avec des praticiens, le chiffre final devient plus facile à retracer jusqu'à un ensemble reproductible d'intrants.

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché de la perfusion à domicile ?

Le marché de la perfusion à domicile est valorisé à 27,58 milliards USD en 2026 et devrait atteindre 37,12 milliards USD d'ici 2031.

Quelle catégorie de produit génère les revenus les plus élevés ?

Les pompes à perfusion détiennent la plus grande part, à 49,60 % des revenus de 2025, les pompes portables devant afficher le TCAC le plus rapide de 10,7 % jusqu'en 2031.

Quelle application clinique connaît la croissance la plus rapide ?

La perfusion de chimiothérapie est l'application à croissance la plus rapide, progressant à un TCAC de 10,12 % de 2026 à 2031, à mesure que les soins oncologiques se déplacent vers des environnements ambulatoires et à domicile.

Quelle est l'importance des soins à domicile en tant que segment d'utilisateur final ?

Les environnements de soins à domicile représentent 61,80 % des revenus de 2025, reflétant à la fois la préférence des patients et les incitations des payeurs qui récompensent les soins dispensés en dehors des hôpitaux.

Quelle région devrait connaître la croissance la plus rapide ?

L'Asie-Pacifique devrait enregistrer la croissance régionale la plus élevée, progressant à un TCAC de 8,74 % entre 2026 et 2031, en raison du vieillissement rapide de la population et des investissements en infrastructure.

Dernière mise à jour de la page le: