Taille et part du marché des lancettes à sang

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 2.06 Milliards de dollars |

| Taille du Marché (2031) | 2.92 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 7.22% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des lancettes à sang par Mordor Intelligence

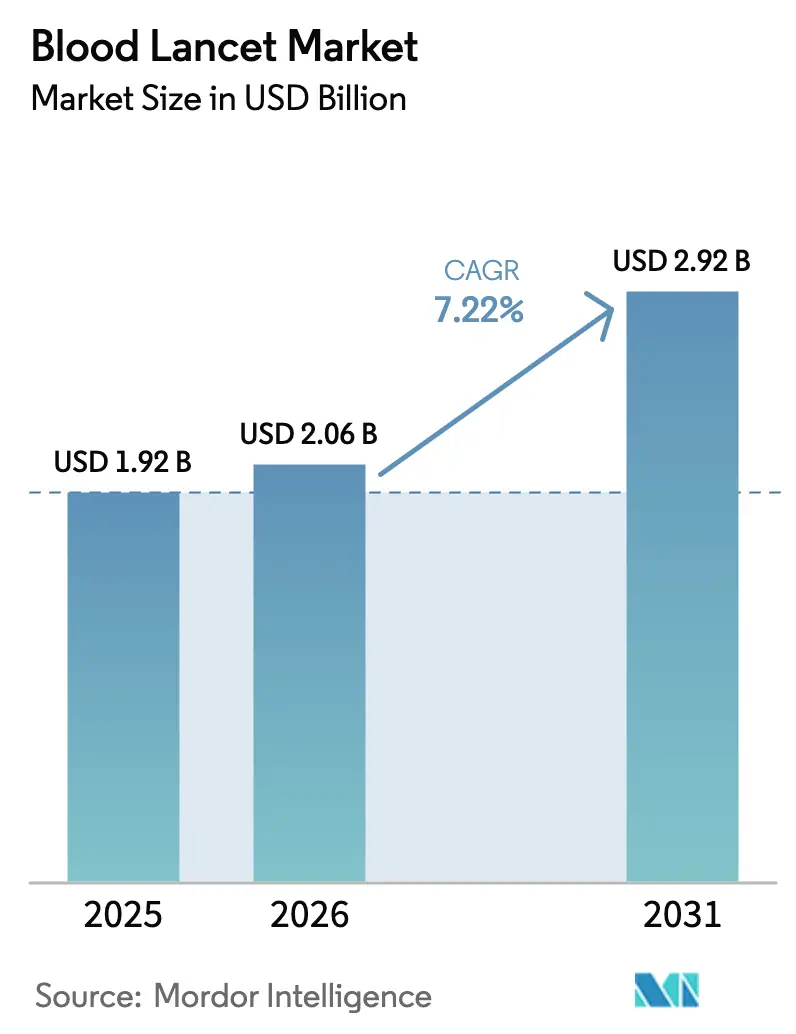

La taille du marché des lancettes à sang était évaluée à 1,92 milliard USD en 2025 et devrait croître de 2,06 milliards USD en 2026 pour atteindre 2,92 milliards USD d'ici 2031, à un CAGR de 7,22 % durant la période de prévision (2026-2031). Cette croissance est portée par la prévalence croissante du diabète, l'élargissement de la couverture d'assurance pour les fournitures d'auto-surveillance et l'adoption accélérée des diagnostics au point de soins dans les hôpitaux, les cliniques de vente au détail et les domiciles [1]Organisation mondiale de la Santé, «Recueil OMS de technologies de santé innovantes pour les contextes à ressources limitées 2024», who.int. Les dispositifs à conception sécurisée gagnent en popularité alors que les autorités réglementaires imposent la prévention des blessures par objets tranchants, tandis que les concepts de micro-aiguilles indolores façonnent les pipelines d'innovation à long terme. Les priorités en matière de durabilité, les fluctuations des coûts des matières premières et l'émergence de capteurs de glycémie non invasifs définissent collectivement la stratégie concurrentielle du marché des lancettes à sang jusqu'en 2030.

Principaux enseignements du rapport

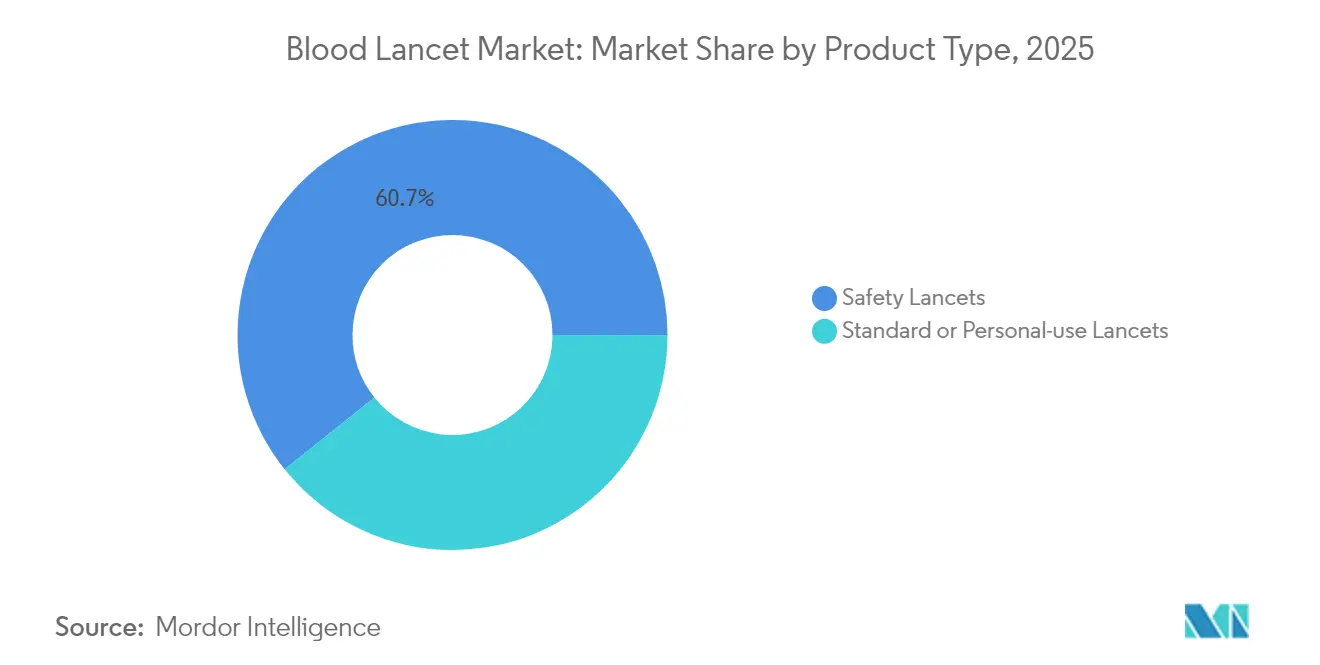

- Par type de produit, les lancettes de sécurité ont dominé avec une part de revenus de 60,74 % en 2025 ; les lancettes standard/à usage personnel devraient se développer à un CAGR de 8,05 % jusqu'en 2031.

- Par utilisateur final, les hôpitaux représentaient 50,98 % de la taille du marché des lancettes à sang en 2025, tandis que les laboratoires de diagnostic enregistrent le CAGR projeté le plus élevé à 8,12 % jusqu'en 2031.

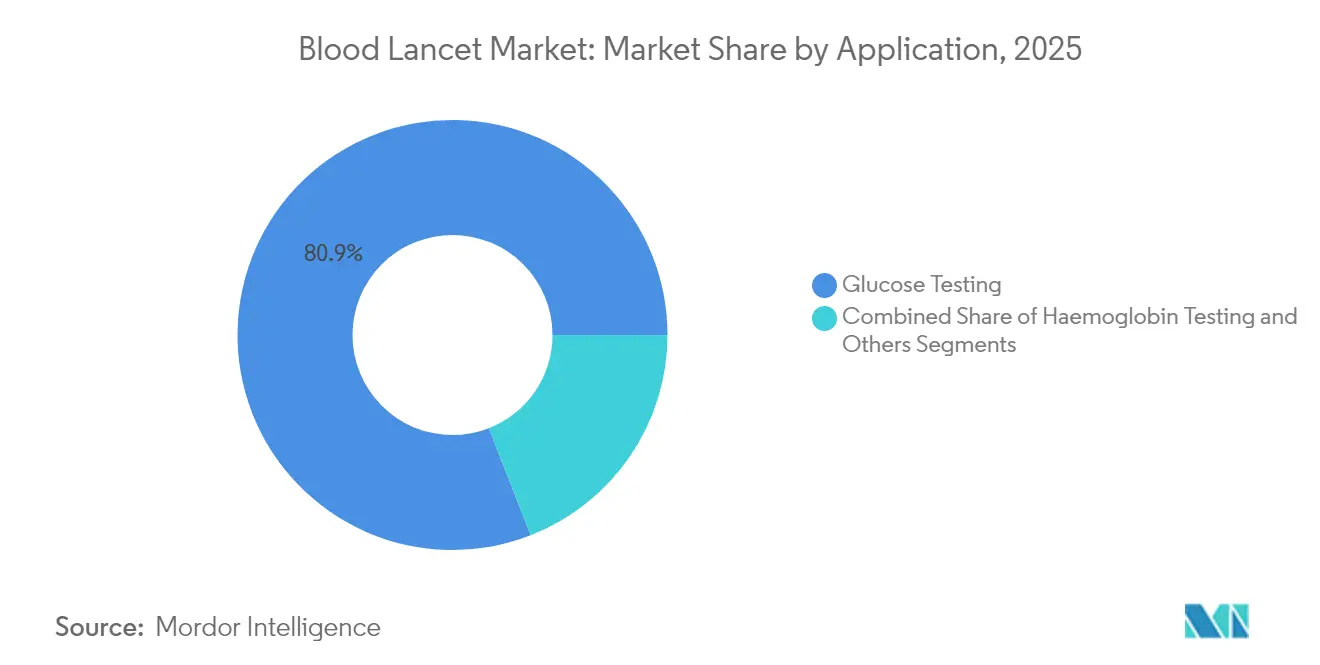

- Par application, les tests de glycémie ont capté 80,92 % de la part du marché des lancettes à sang en 2025 et les tests d'hémoglobine progressent à un CAGR de 8,21 % jusqu'en 2031.

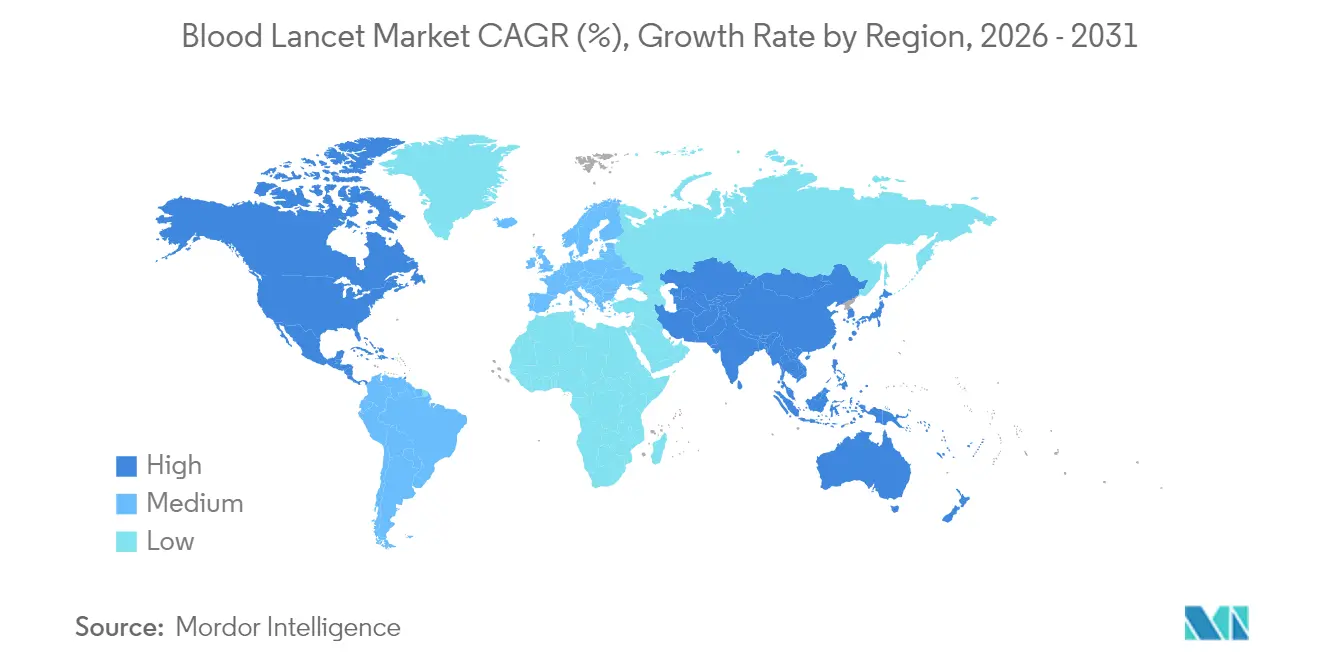

- Par géographie, l'Amérique du Nord détenait 41,88 % de la part du marché des lancettes à sang en 2025 ; l'Asie-Pacifique devrait croître à un CAGR de 8,25 % entre 2026 et 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des lancettes à sang

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur la prévision du CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Prévalence croissante du diabète et des autres maladies chroniques | +1.8% | Mondial, avec l'impact le plus élevé en Asie-Pacifique et Moyen-Orient et Afrique | Long terme (≥ 4 ans) |

| Adoption croissante des diagnostics au point de soins | +1.5% | Amérique du Nord et UE, en expansion vers l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Politiques de remboursement favorables dans les pays de l'OCDE | +1.2% | Amérique du Nord, Europe, Australie | Moyen terme (2-4 ans) |

| Expansion des programmes de don de sang et de dépistage | +0.9% | Mondial, avec un accent sur les régions en développement | Long terme (≥ 4 ans) |

| Innovations en micro-aiguilles indolores améliorant l'observance pédiatrique | +0.7% | Mondial, adoption précoce dans les marchés développés | Court terme (≤ 2 ans) |

| Essor des kits de prélèvement au bout du doigt pour la génétique à domicile et la télésanté | +1.0% | Amérique du Nord et UE, en expansion mondiale | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Prévalence croissante du diabète et des autres maladies chroniques

Plus de 588,7 millions d'adultes vivaient avec le diabète en 2024, un nombre projeté à 852,5 millions d'ici 2050. Les populations non traitées dans les régions émergentes ouvrent un vaste réservoir adressable pour la surveillance du sang capillaire, tandis que le vieillissement démographique dans les économies développées multiplie l'utilisation des lancettes par patient à mesure que les comorbidités augmentent. Le dépistage systématique intégré dans les parcours de soins primaires dans les pays de l'OCDE garantit une demande de base, et les programmes nationaux de dépistage en Inde et en Chine augmentent fortement les expéditions unitaires jusqu'en 2030. La prévalence élevée des maladies rénales chroniques et cardiovasculaires élargit davantage le marché des lancettes à sang à mesure que les panels de prélèvement au bout du doigt multiparamètres deviennent des diagnostics de suivi standard.

Adoption croissante des diagnostics au point de soins

Les modèles de tests décentralisés réduisent les délais de traitement et améliorent la prise de décision thérapeutique, incitant les services d'urgence, les centres ambulatoires et les cliniques rurales à acheter en vrac des lancettes à usage unique. Les analyseurs portables tenant dans des kits de sac à dos permettent des actions de sensibilisation dans les zones mal desservies, multipliant la fréquence des tests au cours d'un seul épisode patient. Les voies d'accélération de la FDA pour les dispositifs à domicile de mesure de la glycémie et de l'hémoglobine légitiment l'auto-test du consommateur, et les assureurs privés remboursent de plus en plus les kits à domicile, stimulant la demande en pharmacie de détail. Les avantages intégrés du flux de travail — moins de ponctions veineuses, coûts de transport de laboratoire réduits, titration médicamenteuse immédiate — consolident le marché des lancettes à sang comme ligne d'approvisionnement fondamentale pour les diagnostics au chevet du patient.

Politiques de remboursement favorables dans les pays de l'OCDE

Medicare Advantage et les régimes nationaux de santé européens remboursent les lancettes de routine dans le cadre des programmes groupés de gestion du diabète. Les allocations mensuelles de fournitures de test suppriment les obstacles financiers, encourageant l'auto-surveillance régulière. Les clauses de sécurité au travail dans ces politiques absorbent également la tarification premium des lancettes de sécurité, étant donné que la réduction des blessures par piqûre d'aiguille diminue les indemnisations des travailleurs. La parité de remboursement entre les tests en clinique et les tests auto-administrés maintient une demande équilibrée sur les canaux institutionnels et grand public, ancrant le marché des lancettes à sang contre les chocs de volume à court terme.

Expansion des programmes de don de sang et de dépistage

Les directives de gestion du sang de l'Organisation mondiale de la Santé stipulent plusieurs prélèvements d'échantillons lors des sessions de don, augmentant le nombre de lancettes par don [2]Organisation mondiale de la Santé, «Recueil OMS sur la sécurité des injections», who.int. Les unités de collecte mobiles dépendent uniquement des lancettes à usage unique en raison des limites de stérilisation, intensifiant la demande dans les pays très peuplés tels que le Nigéria et l'Indonésie. Les flux d'aide internationale affectés aux infrastructures de sécurité du sang comprennent régulièrement l'approvisionnement en lancettes, stabilisant les volumes de base dans les régions aux ressources limitées et créant de nouvelles opportunités d'appel d'offres pour les fabricants de niveau intermédiaire.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur la prévision du CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Risque d'infection lié à la réutilisation des lancettes et à une mauvaise élimination | -0.8% | Mondial, particulièrement dans les contextes à ressources limitées | Moyen terme (2-4 ans) |

| Émergence de dispositifs de surveillance non invasive de la glycémie | -1.2% | Amérique du Nord et UE dans un premier temps, en expansion mondiale | Long terme (≥ 4 ans) |

| Réglementations environnementales sur les déchets tranchants augmentant les coûts | -0.6% | Europe et Amérique du Nord, en expansion vers l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Goulots d'étranglement dans l'approvisionnement en acier inoxydable de qualité médicale | -0.4% | Mondial, avec l'impact le plus élevé dans les centres de fabrication asiatiques | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Risque d'infection lié à la réutilisation des lancettes et à une mauvaise élimination

Les campagnes de l'Organisation mondiale de la Santé sur la sécurité des injections mettent en évidence l'élimination inappropriée des objets tranchants comme vecteur majeur de transmission des agents pathogènes à diffusion hématogène. Les coûts de conformité augmentent à mesure que les cliniques doivent fournir des conteneurs résistants aux perforations et des conventions d'incinération certifiées, réduisant les budgets discrétionnaires dans les régions à faible revenu. Les litiges liés aux blessures des professionnels de santé accroissent l'aversion institutionnelle au risque, orientant les achats vers des modèles rétractables plus coûteux et comprimant les marges pour les gammes de lames métalliques de base.

Émergence de dispositifs de surveillance non invasive de la glycémie

Les moniteurs de glycémie en continu atteignent une précision comparable à celle des laboratoires sans calibrage systématique par piqûre au bout du doigt, éliminant jusqu'à 85 % de l'utilisation quotidienne de lancettes chez les patients insulino-dépendants dans des programmes pilotes en Allemagne et au Japon. Les capteurs optiques portables connectés à des tableaux de bord sur smartphone amplifient la préférence des utilisateurs pour une mesure indolore, constituant une menace de substitution à long terme pour le secteur des lancettes à sang. Les prix des dispositifs restent élevés en 2025, mais les économies d'échelle et la couverture des assureurs pourraient faire basculer les courbes d'adoption dans un délai de cinq ans.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : les caractéristiques de sécurité sous-tendent l'adoption premium

Les lancettes de sécurité ont capté 60,74 % de la taille du marché des lancettes à sang en 2025, reflétant les protocoles obligatoires de prévention des blessures par objets tranchants dans les chaînes d'approvisionnement hospitalières. Les acheteurs institutionnels acceptent des prix unitaires plus élevés car les conceptions rétractables réduisent les expositions à la responsabilité et les demandes d'indemnisation des travailleurs. Les lancettes standard ou à usage personnel, bien que tarifées en moyenne 35 % moins cher, affichent la croissance volumique la plus rapide à un CAGR de 8,05 % à mesure que les consultations de télésanté et les packages de diabète en vente libre normalisent les routines de test à domicile.

Les hôpitaux aux États-Unis et en Europe occidentale signent des contrats d'approvisionnement sur trois ans favorisant les modèles de sécurité certifiés ISO, garantissant des flux de revenus prévisibles aux leaders du marché. Pendant ce temps, les canaux de commerce électronique en Asie promeuvent des variantes de couleurs vives, des poignées ergonomiques et des packs de recharge en vrac qui séduisent les consommateurs qui gèrent eux-mêmes leur santé. Les références hybrides fusionnant des manchons de protection avec des systèmes à ressort économiques ciblent les cliniques à revenus faibles à moyens, signalant une convergence future au sein du marché des lancettes à sang.

Par utilisateur final : l'échelle hospitalière rencontre l'agilité des laboratoires

Les hôpitaux représentaient 50,98 % de la part de la taille du marché des lancettes à sang en 2025, grâce aux prélèvements en grand volume provenant des services d'urgence, des unités d'oncologie et des parcours de soins intensifs nécessitant des tests séquentiels. Les services d'achats centraux négocient des accords groupés couvrant les lancettes, les tampons alcoolisés et les tubes sous vide, renforçant le pouvoir de négociation des fournisseurs. Les laboratoires de diagnostic, cependant, affichent le CAGR le plus élevé à 8,12 % jusqu'en 2031 à mesure que les panels de médecine personnalisée et les flux de travail génomiques augmentent le débit des échantillons.

Les laboratoires commerciaux investissent dans des plateaux de postes de travail à chargement automatique qui standardisent les réglages de profondeur, réduisant les taux d'erreur et diminuant les gaspillages. Les banques de sang maintiennent une charge de base stable, portée par des protocoles de sécurité des donneurs alignés sur les recommandations de l'Organisation mondiale de la Santé. Les agences de soins à domicile en forte croissance équipent les infirmières à domicile de kits de lancettes pré-stérilisées, diversifiant les schémas de commandes et élargissant le marché des lancettes à sang au-delà des établissements de santé traditionnels.

Par application : la dominance de la glycémie face à une diversification précoce

Les tests de glycémie représentaient 80,92 % de la part du marché des lancettes à sang en 2025, témoignant des recommandations ancrées en matière de gestion du diabète. Chaque patient traité à l'insuline réalise en moyenne trois à cinq prélèvements au bout du doigt par jour, se traduisant par des revenus récurrents résilients. Pourtant, les tests d'hémoglobine progressent à un CAGR de 8,21 % jusqu'en 2031 alors que les mandats de dépistage de l'anémie entrent dans les packages de soins prénataux et gériatriques dans le monde entier, créant des vents favorables pour des formats de lames à jauge plus élevée optimisés pour des prélèvements de volume inférieur.

Les applications émergentes dans le profilage lipidique, les dépistages rapides des maladies infectieuses et les procédures de plasma riche en plaquettes diversifient progressivement la consommation. Ces nouveaux cas d'utilisation reposent sur des micro-échantillons capillaires plutôt que sur des prélèvements veineux, garantissant que le marché des lancettes à sang reste pertinent même à mesure que la surveillance non invasive de la glycémie gagne des parts de marché.

Analyse géographique

La taille du marché des lancettes à sang en Amérique du Nord est en tête avec une part de revenus de 41,88 % en 2025, ancrée par le remboursement Medicare pour les consommables de sécurité et la large couverture d'assurance pour les fournitures de diabète à domicile. Les hôpitaux aux États-Unis adoptent systématiquement des lancettes à douleur minimisée pour améliorer les indicateurs de satisfaction des patients et éviter les litiges en matière de sécurité des travailleurs. Les régimes de santé provinciaux canadiens déploient des centres de collecte en pharmacie communautaire qui distribuent des kits de démarrage de lancettes subventionnés, maintenant une demande de base.

L'Asie-Pacifique est la région à la croissance la plus rapide, projetant un CAGR de 8,25 % jusqu'en 2031, à mesure que le programme national indien de lutte contre les maladies non transmissibles étend le dépistage en milieu rural et que les cliniques urbaines chinoises adoptent des plateformes de télésurveillance. Les partenariats public-privé fournissent des lancettes de sécurité à faible coût dans les postes de santé provinciaux d'Indonésie, tandis que le vieillissement de la société japonaise fait monter les volumes de tests capillaires quotidiens dans les établissements de soins de longue durée. Les structures de contrats couverts contre le risque de change et les investissements dans l'usinage local de lames protègent les fournisseurs multinationaux des chocs sur les prix des matières premières dans la région.

L'Europe maintient une part stable grâce à de solides consortiums d'achats tels que NHS Supply Chain, qui réservent des tranches d'appels d'offres aux dispositifs respectueux de l'environnement. Les directives sur les déchets tranchants incitent à l'utilisation de composants biodégradables, ouvrant des opportunités de niche pour les innovateurs en polymères. La croissance de l'Amérique du Sud tourne autour des mises à niveau du Système unifié de santé brésilien et des incitations à la substitution des importations en Argentine, tandis que les États membres du Conseil de coopération du Golfe procèdent à des achats de kits de micro-aiguilles premium destinés aux touristes médicaux. Dans l'ensemble, les schémas de remboursement et de réglementation spécifiques à chaque région élargissent collectivement le marché des lancettes à sang tout en tempérant les stratégies de produits universelles.

Paysage concurrentiel

Le secteur des lancettes à sang est modérément concentré. Becton Dickinson, Roche et Abbott s'appuient sur une infrastructure de distribution mondiale, des chimies de revêtement de lames propriétaires et des lignes de moulage à haut débit pour défendre leurs parts de marché. Les acteurs de niveau intermédiaire tels que Owen Mumford se différencient par des réglages de profondeur personnalisables et des conceptions adaptées aux enfants, tandis que les fabricants d'équipements d'origine asiatiques poursuivent le leadership par les coûts sur les lancettes standard. L'intégration verticale dans le tréfilage d'aiguilles et l'assemblage automatisé confère aux acteurs établis des économies d'échelle qui amortissent les fluctuations des prix de l'acier-marchandise.

Les pipelines de R&D se concentrent sur la réduction de la douleur, l'automatisation des flux de travail et les matériaux écologiques. L'UltraTouch de BD utilise des embouts de stylo plus fins qui réduisent la force de pénétration jusqu'à 32 %. L'Unistik 3 d'Owen Mumford a reçu la certification FDA multi-jauges en 2025, élargissant la polyvalence clinique. Des start-ups prototypent la micro-perforation par laser pour contourner les lames jetables, constituant une menace de perturbation à moyen terme.

Les mouvements stratégiques incluent l'acquisition par MTD Group de l'unité de consommables de Ypsomed, portant la capacité annuelle au-delà de 2,5 milliards de pièces et renforçant le pouvoir de négociation avec les fournisseurs de matières premières. Terumo investit dans des dispositifs destinés aux donneurs liés à ses systèmes de collecte de plasma, créant des synergies de vente croisée. Pendant ce temps, le rappel par Medline de tampons alcoolisés souligne que les manquements en matière d'assurance qualité peuvent se répercuter sur des catégories adjacentes à usage unique, incitant les acheteurs à privilégier les fournisseurs ayant un historique de conformité irréprochable. Dans l'ensemble, la cadence d'innovation, la résilience de la chaîne d'approvisionnement et l'alignement réglementaire dicteront les résultats concurrentiels au sein du marché des lancettes à sang jusqu'en 2030.

Leaders du secteur des lancettes à sang

Becton, Dickinson and Company

F. Hoffmann-La Roche Ltd

B. Braun Melsungen AG

Abbott

Terumo Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Août 2024 : MTD Group a acquis les unités d'aiguilles pour stylos et de surveillance de la glycémie de Ypsomed, portant la production annuelle à 2,5 milliards de pièces et réduisant les coûts unitaires grâce à l'intégration verticale.

- Avril 2024 : BD Inde a lancé le BD Vacutainer UltraTouch Push Button Blood Collection Set intégrant les technologies RightGauge et PentaPoint, revendiquant une réduction de 88 % du risque de blessure par aiguille.

- Mars 2024 : NHS Supply Chain a émis un appel d'offres de 288 millions GBP pour des dispositifs de collecte de sang avec une allocation de 20 millions GBP pour les lancettes de sécurité, établissant des critères stricts en matière de durabilité et de prévention des blessures.

- Février 2024 : Medline a initié un rappel de classe 2 de tampons alcoolisés en raison de joints défaillants susceptibles de compromettre la stérilité, mettant en lumière la vigilance de la chaîne d'approvisionnement pour les dispositifs à usage unique.

Périmètre du rapport mondial sur le marché des lancettes à sang

Conformément au périmètre, une lancette à sang est le dispositif de prélèvement sanguin utilisé dans le prélèvement de sang capillaire. L'instrument possède une lame à double tranchant qui perfore la peau, permettant ensuite la collecte de l'échantillon de sang, qui est utilisé à diverses fins de surveillance et de diagnostic. Le marché des lancettes à sang est segmenté par type de produit (lancette de sécurité, lancette pour soins à domicile), utilisateur final (hôpitaux, banques de sang, soins à domicile, autres) et géographie (Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud). Le rapport de marché couvre également les tailles de marché estimées et les tendances pour 17 pays à travers les principales régions mondiales. Le rapport offre la valeur (en millions USD) pour les segments ci-dessus.

| Lancettes de sécurité |

| Lancettes standard / à usage personnel |

| Hôpitaux |

| Banques de sang |

| Laboratoires de diagnostic |

| Soins à domicile |

| Autres |

| Test de glycémie |

| Test d'hémoglobine |

| Autres |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par type de produit | Lancettes de sécurité | |

| Lancettes standard / à usage personnel | ||

| Par utilisateur final | Hôpitaux | |

| Banques de sang | ||

| Laboratoires de diagnostic | ||

| Soins à domicile | ||

| Autres | ||

| Par application | Test de glycémie | |

| Test d'hémoglobine | ||

| Autres | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions clés auxquelles répond le rapport

Quelle est la valeur projetée du marché des lancettes à sang en 2031 ?

Le marché des lancettes à sang devrait valoir 2,92 milliards USD d'ici 2031.

Quel type de produit domine actuellement les ventes ?

Les lancettes de sécurité ont dominé avec une part de revenus de 60,74 % en 2025 en raison des règles obligatoires de prévention des blessures par objets tranchants.

Quelle région connaît la croissance la plus rapide ?

L'Asie-Pacifique affiche la croissance la plus élevée, progressant à un CAGR de 8,25 % jusqu'en 2031.

Pourquoi les laboratoires de diagnostic gagnent-ils en dynamisme ?

Les panels de médecine personnalisée et les tests directs au consommateur poussent les laboratoires de diagnostic à un CAGR de 8,12 %, le plus élevé parmi les groupes d'utilisateurs finaux.

Comment la technologie modifie-t-elle la demande de lancettes ?

L'innovation en micro-aiguilles indolores et l'essor des moniteurs de glycémie en continu améliorent l'expérience utilisateur, mais créent également une menace de substitution à plus long terme pour les lancettes conventionnelles.

Dernière mise à jour de la page le: