Taille et part du marché des tests, de l'inspection et de la certification des biens de consommation et du commerce de détail

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

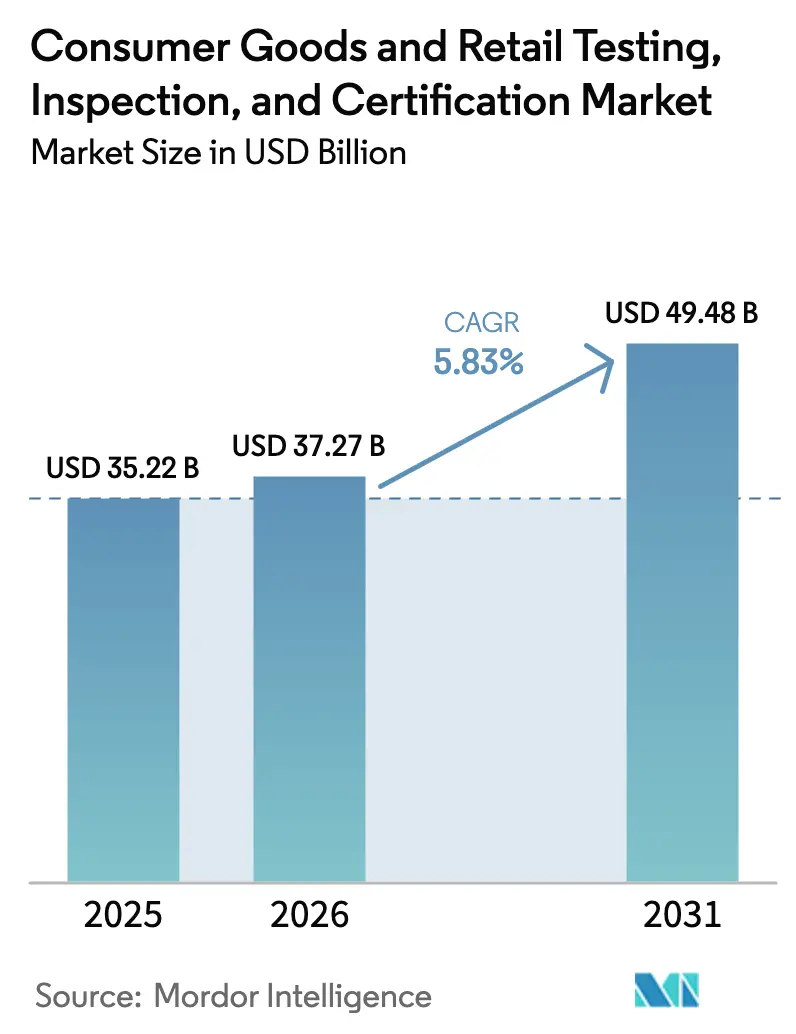

| Taille du Marché (2026) | 37.27 Milliards de dollars |

| Taille du Marché (2031) | 49.48 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.83% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des tests, de l'inspection et de la certification des biens de consommation et du commerce de détail par Mordor Intelligence

La taille du marché des tests, de l'inspection et de la certification des biens de consommation et du commerce de détail devrait passer de 35,22 milliards USD en 2025 à 37,27 milliards USD en 2026, et atteindre 49,48 milliards USD d'ici 2031, à un CAGR de 5,83 % sur la période 2026-2031. L'essor du commerce mondial, les réglementations obligatoires en matière de sécurité des produits et l'élargissement des mandats de vérification ESG soutiennent une demande non discrétionnaire, tandis que le commerce électronique transfrontalier et la réglementation sur les nouveaux aliments ouvrent de nouveaux bassins de revenus pour les acteurs établis. La domination manufacturière de l'Asie-Pacifique et le renforcement des cadres régionaux accélèrent l'adoption des services, tandis que l'Amérique du Nord et l'Europe s'appuient de plus en plus sur l'inspection numérique et la validation de la durabilité pour relancer la croissance. L'externalisation demeure le modèle d'approvisionnement privilégié, car elle libère des capitaux et permet un accès rapide à des laboratoires spécialisés. Malgré des tentatives de consolidation régulières, le secteur reste fragmenté, favorisant les acquisitions complémentaires qui permettent aux grandes enseignes mondiales de combler leurs lacunes en matière de cybersécurité, d'inspection assistée par l'IA et d'assurance de durabilité.

Principaux enseignements du rapport

- Par type de service, les services de tests ont représenté 54,07 % des revenus en 2025, tandis que les services de certification devraient progresser à un CAGR de 6,28 % jusqu'en 2031.

- Par type d'approvisionnement, le modèle externalisé a représenté 63,52 % de la part de marché des tests, de l'inspection et de la certification des biens de consommation et du commerce de détail en 2025, et progresse à un CAGR de 6,01 % jusqu'en 2031.

- Par géographie, l'Asie-Pacifique a capté 41,72 % des revenus de 2025 et devrait afficher le CAGR le plus élevé, à 6,41 %, jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des tests, de l'inspection et de la certification des biens de consommation et du commerce de détail

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Mandats stricts en matière de durabilité et de traçabilité | +1.2% | Mondial, avec l'UE et l'Amérique du Nord en tête | Moyen terme (2-4 ans) |

| Essor des marques de distributeur en vente directe aux consommateurs | +0.8% | Mondial, concentré en Amérique du Nord, en Europe et en Asie-Pacifique | Court terme (≤ 2 ans) |

| Intégration de l'inspection visuelle automatisée assistée par l'IA | +0.6% | Cœur en Asie-Pacifique, avec extension vers l'Amérique du Nord et l'Europe | Long terme (≥ 4 ans) |

| Croissance des flux de produits du commerce électronique transfrontalier | +0.9% | Mondial, avec les plateformes d'exportation d'Asie-Pacifique et les marchés d'importation occidentaux | Court terme (≤ 2 ans) |

| Expansion des réglementations sur la sécurité alimentaire relatives aux nouveaux aliments | +0.5% | UE, Amérique du Nord, Singapour, Chine | Moyen terme (2-4 ans) |

| Demande de biens de consommation certifiés ESG pour l'accès aux financements | +0.7% | Mondial, avec un accent sur l'UE et l'Amérique du Nord | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Mandats stricts en matière de durabilité et de traçabilité

La vérification par des tiers est devenue incontournable, car la directive européenne sur le devoir de vigilance en matière de durabilité des entreprises, la directive sur les rapports de durabilité des entreprises et la loi américaine sur la prévention du travail forcé des Ouïghours obligent les entreprises à documenter l'intégrité environnementale et sociale tout au long de leurs chaînes d'approvisionnement. Les chaînes d'approvisionnement représentant près de 80 % des émissions des biens de consommation, les audits en amont et les évaluations du cycle de vie sont passés de lignes de service optionnelles à obligatoires. Les prestataires de services de tests, d'inspection et de certification proposant le traçage des matériaux, le contrôle du travail forcé et les attestations d'impact sur la biodiversité bénéficient désormais de contrats à long terme de type rente. Ces mandats stimulent également la demande de plateformes numériques de chaîne de traçabilité qui intègrent directement les données d'audit dans les rapports ESG, renforçant les coûts de changement pour les laboratoires accrédités. À mesure que les régulateurs élargissent le périmètre aux indicateurs d'économie circulaire, les revenus de certification se diversifient au-delà des tests de sécurité classiques.[1]Oritain, "Comment l'ESG stimule l'investissement et l'avenir du devoir de vigilance dans la chaîne d'approvisionnement," oritain.com

Essor des marques de distributeur en vente directe aux consommateurs

Des milliers de marchands en vente directe aux consommateurs s'appuient désormais sur des tableaux de bord de places de marché tels que Manage Your Compliance d'Amazon, qui, depuis avril 2024, exige une certification par un tiers pour les compléments alimentaires avant la mise en ligne des annonces. Les équipes légères aux calendriers de lancement serrés privilégient des offres clés en main combinant vérifications des spécifications, révisions des étiquettes et dédouanement dans un seul flux de travail. Des plateformes comme Factored Quality réduisent l'intégration habituelle de trois mois et diminuent les coûts de conformité de 10 000 USD par unité de gestion des stocks, récompensant les prestataires de services de tests, d'inspection et de certification qui proposent des flux de documentation pilotés par API. L'essor des micro-marques transforme donc le marché des tests, de l'inspection et de la certification des biens de consommation et du commerce de détail en une activité de volume avec des laboratoires à réponse rapide.

Croissance des flux de produits du commerce électronique transfrontalier

Les vendeurs transfrontaliers doivent jongler avec les rapports de compatibilité électromagnétique FCC américains, le marquage CE européen, les étiquettes UKCA du Royaume-Uni et les déclarations de responsabilité des producteurs d'emballages, souvent pour un seul envoi. Les vendeurs ne disposant pas d'équipes réglementaires internes se tournent vers des réseaux mondiaux de tests, d'inspection et de certification qui promettent des protocoles harmonisés couvrant plus de 1 000 accréditations. SGS, qui dispose du portefeuille d'autorisations le plus large au monde, exploite cet avantage pour décrocher des contrats pluriannuels avec des plateformes comme TEMU qui acheminent des millions de colis quotidiennement. La complexité des règles du commerce électronique convertit donc des commandes de tests ponctuelles et fragmentées en engagements récurrents, augmentant le revenu moyen par client sur le marché des tests, de l'inspection et de la certification.

Intégration de l'inspection visuelle automatisée assistée par l'IA

Les algorithmes d'apprentissage automatique intégrés dans les caméras détectent désormais des défauts à l'échelle du micron et mesurent les tolérances à la vitesse de la ligne de production, surpassant souvent les inspecteurs humains. Les prestataires de services de tests, d'inspection et de certification valident ces systèmes, calibrent les capteurs et délivrent des certificats de performance algorithmique exigés par les régulateurs préoccupés par l'opacité des modèles d'IA. Si l'automatisation atténue les pénuries de main-d'œuvre, la connectivité permanente des systèmes de vision expose les lignes de production aux risques cybernétiques, stimulant une nouvelle demande de services pour les évaluations de vulnérabilité dans le cadre de la loi européenne sur la cyberrésilience. L'imbrication des tests de précision de l'IA et de l'assurance en cybersécurité ouvre des flux de revenus doubles et consolide la gouvernance technologique comme pilier de croissance.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Régimes réglementaires fragmentés dans les marchés émergents | -0.4% | Afrique, Amérique latine, Asie du Sud-Est | Long terme (≥ 4 ans) |

| Pénurie de talents qualifiés en tests, inspection et certification dans des secteurs spécialisés | -0.6% | Mondial, particulièrement aigu en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Coût élevé des instruments de tests en temps réel | -0.3% | Mondial, affectant particulièrement les petits prestataires de tests, d'inspection et de certification | Court terme (≤ 2 ans) |

| Risques de cybersécurité dans les dispositifs d'inspection connectés | -0.2% | Mondial, concentré dans les régions manufacturières à forte densité d'IoT | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Pénurie de talents qualifiés en tests, inspection et certification dans des secteurs spécialisés

Les auditeurs en sécurité alimentaire, les vérificateurs de durabilité et les testeurs en cybersécurité nécessitent plusieurs années de formation en HACCP, FSMA, nouveaux aliments, ISO 27001 et révision de code sécurisé. Des enquêtes montrent des taux de postes vacants dépassant 20 % dans les laboratoires alimentaires nord-américains, obligeant les prestataires à reporter des projets et à allonger les délais d'exécution.[2]Food Safety Magazine, "Faire face à la pénurie de main-d'œuvre dans la sécurité alimentaire," food-safety.comLe déficit de talents se creuse à mesure que les normes ESG et de validation de l'IA se multiplient plus vite que les filières de formation. Les entreprises réagissent en acquérant des spécialistes de niche et en nouant des partenariats avec des universités, mais ces mesures ne génèrent de capacité qu'après de longs délais, limitant la capture de revenus à court terme sur le marché des tests, de l'inspection et de la certification.

Régimes réglementaires fragmentés dans les marchés émergents

Les prestataires de services de tests, d'inspection et de certification qui s'implantent en Afrique ou en Amérique latine font face à des normes spécifiques à chaque pays qui dupliquent les tests et érodent les économies d'échelle. Le Nigeria et le Kenya exigent une accréditation locale des laboratoires, tandis que les modifications des règles brésiliennes sur les dispositifs médicaux imposent de nouveaux audits même pour des produits précédemment approuvés. Les protocoles dupliqués alourdissent les coûts pour les clients, conduisant certains exportateurs à contourner entièrement les marchés plus petits. Bien que des initiatives d'harmonisation régionale soient en cours, les progrès restent lents, différant les gains d'efficacité dont bénéficient les acteurs mondiaux dans des juridictions plus unifiées.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de service – Les services de tests maintiennent leur envergure tandis que la certification s'accélère

Les services de tests ont représenté 54,07 % des revenus de 2025 sur le marché des tests, de l'inspection et de la certification, soulignant la priorité durable accordée à la vérification de la sécurité électrique, de la composition chimique et de la résistance mécanique avant l'expédition des marchandises aux détaillants. Des protocoles obligatoires tels que l'IEC 62368-1 et l'ISO 10993 contraignent les fabricants d'appareils électroniques et de dispositifs médicaux à soumettre des échantillons, souvent à plusieurs stades de production. Les laboratoires multinationaux capitalisent sur une utilisation élevée des actifs fixes, tandis que les spécialistes régionaux prospèrent en se concentrant sur des lots de biens de consommation à rotation rapide. Les services de certification affichent cependant le CAGR le plus rapide, à 6,28 %, portés par les investisseurs et les régulateurs qui exigent désormais une validation indépendante des allégations climatiques, de l'approvisionnement éthique et des certifications de conception circulaire. Le pivot vers la certification améliore également les profils de marge : la révision documentaire et les audits d'usine commandent des prix premium malgré des exigences en capital plus légères, élargissant les marges d'EBIT pour les prestataires qui reconvertissent leur personnel en auditeurs.

Le renforcement des règles anti-écoblanchiment en Europe et la loi californienne sur la vérité dans l'étiquetage des matériaux recyclables stimulent la demande de certifications d'empreinte carbone du berceau à la porte, tandis que les institutions financières intègrent les notations ESG de tiers dans les clauses de prêt. Ces évolutions élèvent la certification du statut d'obligation de conformité à celui de gardien de l'accès des marques aux capitaux. La taille du marché des tests, de l'inspection et de la certification des biens de consommation et du commerce de détail liée aux certifications de durabilité pourrait donc doubler par rapport aux périmètres de sécurité traditionnels d'ici 2030. Les acteurs qui combinent les données de tests en laboratoire avec les analyses des auditeurs acquièrent un avantage de guichet unique, se différenciant davantage des entreprises limitées aux rapports de tests physiques.

Par type d'approvisionnement – L'externalisation domine tandis que les modèles hybrides émergent

L'externalisation a représenté 63,52 % de la taille du marché des tests, de l'inspection et de la certification des biens de consommation et du commerce de détail en 2025, confirmant que même les fabricants à fort volume privilégient les structures de coûts variables à la possession d'actifs de laboratoire. La demande externalisée s'est accélérée lors des perturbations de la chaîne d'approvisionnement liées à la pandémie, lorsque la capacité flexible a permis aux marques de réorienter la production sans construire de nouvelles salles blanches ou chambres CEM. Les petites et moyennes marques en vente directe aux consommateurs démarrent essentiellement avec un état d'esprit exclusivement externalisé, intégrant les frais de tests dans le coût des marchandises plutôt que dans les budgets d'investissement. Les modèles hybrides gagnent néanmoins du terrain parmi les géants de l'automobile et des semi-conducteurs : ils maintiennent des laboratoires de ligne pilote pour la confidentialité de la R&D, mais envoient des échantillons de production complète à des partenaires accrédités pour les certificats de conformité formels.

L'accréditation ISO 17025 et la traçabilité aux instituts nationaux de métrologie restent déterminantes dans la sélection des fournisseurs, car toute non-conformité peut entraîner des blocages douaniers. Les grands prestataires de services de tests, d'inspection et de certification renforcent leur différenciation en intégrant des systèmes de gestion de l'information de laboratoire (LIMS) qui alimentent des tableaux de bord en temps réel sur les portails des marques, réduisant les frictions administratives. Les start-ups spécialisées dans l'analyse de données de tests assistée par l'IA complètent le modèle en proposant des analyses prédictives des défaillances basées sur des résultats agrégés, créant une ligne de revenus de conseil secondaire au sein du secteur des tests, de l'inspection et de la certification.

Analyse géographique

L'Asie-Pacifique a représenté 41,72 % des revenus mondiaux en 2025 et progressera à un CAGR de 6,41 % jusqu'en 2031, grâce à sa profondeur manufacturière et à la hausse des exigences de qualité domestiques. La Commission nationale de la santé de Chine a renforcé les dossiers de sécurité des nouveaux aliments en 2024, obligeant les importateurs et les innovateurs locaux à soumettre des données toxicologiques, d'allergénicité et d'équivalence nutritionnelle avant l'entrée sur le marché, générant des arriérés en laboratoire. Les exportateurs indiens d'électronique et de textiles doivent désormais naviguer entre les marques BIS et les approbations parallèles FCC et CE, stimulant la demande de regroupements multi-juridictions. L'Asie du Sud-Est bénéficie de la diversification des chaînes d'approvisionnement, les marques se détournant de l'approvisionnement dans un seul pays, nécessitant des audits au Vietnam, en Indonésie et en Thaïlande pour garantir la cohérence des normes.

L'Europe et l'Amérique du Nord affichent une croissance absolue plus faible, mais les réglementations sur la durabilité et la cyberrésilience dynamisent les services spécialisés. La directive européenne sur les rapports de durabilité des entreprises oblige environ 50 000 entreprises à déposer des déclarations ESG vérifiées par des tiers à partir de l'exercice 2025. Parallèlement, la prochaine loi sur la cyberrésilience fixe des seuils de sécurité de base pour les produits connectés, créant un volume de tests supplémentaire pour les évaluations de micrologiciels, de pénétration et de vulnérabilité. En Amérique du Nord, les incitations fédérales aux projets d'énergie renouvelable dans le cadre de la loi sur la réduction de l'inflation créent un pipeline de certifications pour les éoliennes et les modules solaires, tandis que le National Institute of Standards and Technology actualise son cadre de cybersécurité, augmentant la demande d'audits d'assurance IoT.

Le Moyen-Orient et l'Afrique présentent des opportunités naissantes, les clusters industriels de la Vision 2030 de l'Arabie saoudite imposant des inspections avant expédition et des audits d'usine. Néanmoins, la fragmentation des normes locales en Afrique alourdit les coûts de transaction, les prestataires de services de tests, d'inspection et de certification devant dupliquer les tests. Les communautés économiques régionales envisagent une harmonisation, mais les calendriers de mise en œuvre restent à long terme. L'Amérique latine présente un tableau contrasté : le pôle automobile mexicain soutient des tests CEM et de fatigue des composants réguliers, tandis que les changements de réglementation incohérents dans les économies plus petites découragent les investissements larges en laboratoire.

Paysage concurrentiel

Les quatre premiers prestataires – SGS, Eurofins, Bureau Veritas et Intertek – contrôlent conjointement une majorité des revenus mondiaux, soulignant la nature fragmentée du marché des tests, de l'inspection et de la certification. SGS a affiché 7,9 milliards USD de revenus en 2024, s'appuyant sur plus de 1 000 accréditations gouvernementales pour remporter des contrats multi-sites que les entreprises plus petites peinent à reproduire. Eurofins égale SGS en chiffre d'affaires mais se concentre sur les domaines bioanalytiques et alimentaires, tandis que Bureau Veritas et Intertek se diversifient dans les secteurs industriel, grand public et infrastructures. L'échec de la fusion SGS-Bureau Veritas d'une valeur de 30 milliards USD en janvier 2025 a illustré à la fois l'appétit et les limites pratiques des méga-opérations, notamment en raison du chevauchement des bases clients et du contrôle antitrust.[4]Blue News, "SGS et Bureau Veritas ne fusionneront pas," bluewin.ch

Les stratégies de fusions-acquisitions s'orientent donc vers des acquisitions complémentaires : Bureau Veritas a racheté ONETECH et KOSTEC en Corée du Sud, ainsi que Hi Physix Laboratory en Inde en mars 2024, élargissant son empreinte dans les tests électroniques pour un montant combiné de 20 millions EUR (21,6 millions USD). SGS a finalisé 92 petites acquisitions depuis 2019, ajoutant récemment Accutest Laboratories en Inde en janvier 2025 pour consolider ses capacités de tests pharmaceutiques et environnementaux. L'acquisition d'Automation Technology Inc. par Intertek en avril 2025 cible la validation de la sécurité fonctionnelle et de la cybersécurité pour les systèmes de contrôle de l'Industrie 4.0. Les dépenses technologiques se concentrent sur les plateformes de vision assistée par l'IA, les portails clients numériques et les outils de traçabilité par blockchain, les prestataires cherchant à automatiser les étapes manuelles et à réduire les goulots d'étranglement chroniques liés aux talents.

Les opportunités de marché inexploitées se concentrent autour de l'assurance de durabilité, de la sécurité IoT et de la toxicologie des nouveaux aliments. La demande dépasse l'offre, créant un pouvoir de fixation des prix pour les laboratoires disposant de chimistes spécialisés ou d'équipes d'audit éthique. Cependant, l'intensité capitalistique des instruments avancés et la difficulté à recruter des experts thématiques tempèrent la vitesse d'expansion, suggérant une fragmentation continue et une activité d'acquisition soutenue tout au long de la période de prévision.

Leaders du secteur des tests, de l'inspection et de la certification des biens de consommation et du commerce de détail

Intertek Group PLC

SGS SA

Bureau Veritas SA

TÜV SÜD AG

TÜV Rheinland AG

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Avril 2025 : Intertek a acquis Automation Technology Inc. pour renforcer ses services d'automatisation industrielle, de cybersécurité et de sécurité fonctionnelle.

- Janvier 2025 : SGS et Bureau Veritas ont mis fin aux négociations de fusion évaluées à plus de 30 milliards USD pour poursuivre des plans de croissance autonomes.

- Janvier 2025 : SGS a acquis Accutest Laboratories pour renforcer sa présence dans les tests en Inde, améliorant le soutien à la conformité multi-juridictions.

- Septembre 2024 : Bureau Veritas a racheté ArcVera Renewables, ajoutant une expertise en évaluation de projets éoliens et solaires pour le marché nord-américain.

Périmètre du rapport mondial sur le marché des tests, de l'inspection et de la certification des biens de consommation et du commerce de détail

Le marché des tests, de l'inspection et de la certification comprend les organismes d'évaluation de la conformité dans le secteur des biens de consommation et du commerce de détail qui offrent des services allant de l'audit et de l'inspection aux tests, à la vérification, à l'assurance qualité et à la certification.

Le marché des tests, de l'inspection et de la certification dans le secteur des biens de consommation et du commerce de détail est segmenté par type de service (service de tests et d'inspection, service de certification), par type d'approvisionnement (externalisé, interne) et par géographie (Amérique du Nord, Europe, Asie-Pacifique, Amérique latine, Moyen-Orient et Afrique). Les tailles de marché et les prévisions sont fournies en termes de valeur (USD) pour tous les segments ci-dessus.

| Services de tests |

| Services d'inspection |

| Services de certification |

| Interne |

| Externalisé |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Asie du Sud-Est | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite |

| Émirats arabes unis | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigeria | ||

| Reste de l'Afrique | ||

| Par type de service | Services de tests | ||

| Services d'inspection | |||

| Services de certification | |||

| Par type d'approvisionnement | Interne | ||

| Externalisé | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

| Europe | Allemagne | ||

| Royaume-Uni | |||

| France | |||

| Italie | |||

| Espagne | |||

| Russie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Inde | |||

| Corée du Sud | |||

| Asie du Sud-Est | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite | |

| Émirats arabes unis | |||

| Turquie | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Nigeria | |||

| Reste de l'Afrique | |||

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché des tests, de l'inspection et de la certification dans le secteur des biens de consommation et du commerce de détail ?

Le marché est évalué à 37,27 milliards USD en 2026 et devrait atteindre 49,48 milliards USD d'ici 2031.

Quelle région contribue le plus aux revenus ?

L'Asie-Pacifique représente 41,72 % des revenus de 2025 et est également la région à la croissance la plus rapide avec un CAGR de 6,41 %.

Quelle catégorie de services connaît la croissance la plus rapide ?

Les services de certification, portés par la vérification ESG et de durabilité, devraient afficher un CAGR de 6,28 % jusqu'en 2031.

Pourquoi les entreprises externalisent-elles les fonctions de tests ?

L'externalisation offre une efficacité en capital, une montée en charge plus rapide et un accès à une expertise accréditée dans de multiples juridictions.

Comment les réglementations sur la durabilité façonnent-elles la demande ?

Les mandats européens et américains exigent désormais une vérification par des tiers des allégations environnementales et sociales, créant un travail récurrent à long terme pour les prestataires de services de tests, d'inspection et de certification.

Quel défi majeur pourrait limiter la croissance du marché ?

Une pénurie d'auditeurs et de testeurs spécialisés, notamment dans la sécurité alimentaire et la cybersécurité, entrave la capacité des prestataires à répondre à la demande croissante.

Dernière mise à jour de la page le: