Taille et part du marché des essais, de l'inspection et de la certification (TIC) aux États-Unis

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

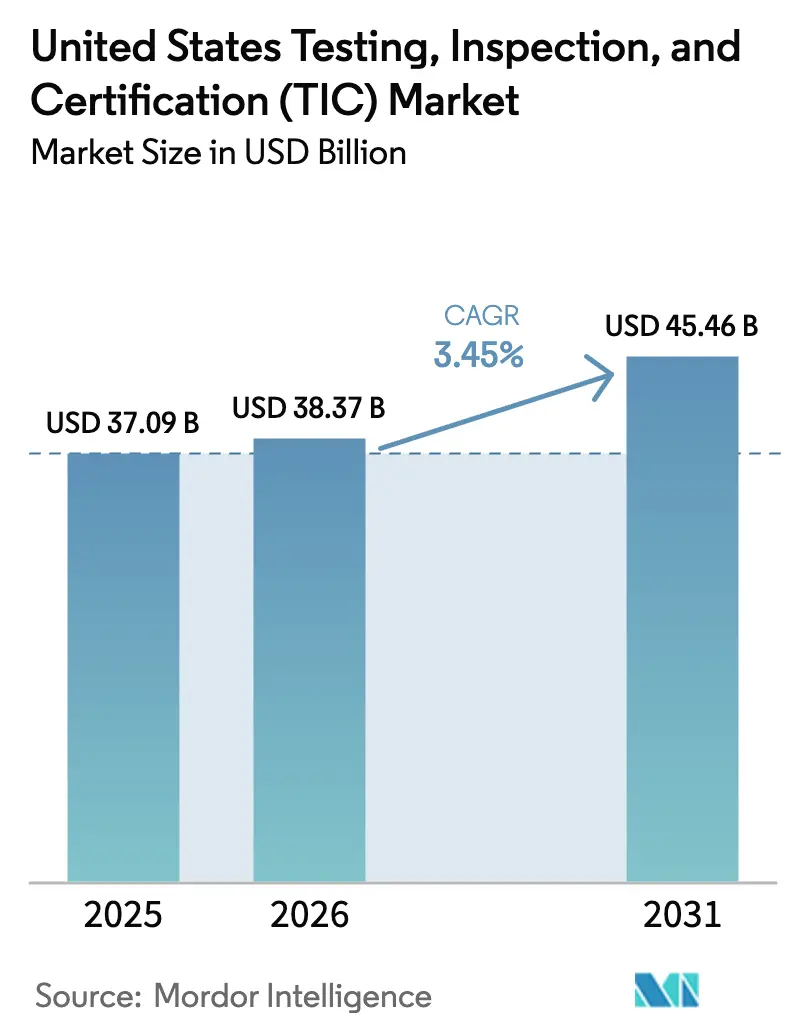

| Taille du marché de l'année de base (2025) | 37.09 Milliards de dollars |

| Taille du Marché (2026) | 38.37 Milliards de dollars |

| Taille du Marché (2031) | 45.46 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 3.45% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des essais, de l'inspection et de la certification (TIC) aux États-Unis par Mordor Intelligence

La taille du marché américain des essais, de l'inspection et de la certification a été évaluée à 37,09 milliards USD en 2025 et devrait croître de 38,37 milliards USD en 2026 pour atteindre 45,46 milliards USD d'ici 2031, à un CAGR de 3,45 % au cours de la période de prévision (2026-2031). Cette expansion modérée reflète un paysage mature mais riche en opportunités, soutenu par 1 200 milliards USD de dépenses fédérales en infrastructures, des mandats réglementaires multi-agences et une transformation numérique accélérée dans les secteurs d'activité critiques. La demande de services est portée par les essais de matériaux pour les projets financés par les plans de relance, les évaluations de cybersécurité déclenchées par le label U.S. Cyber Trust Mark, et les protocoles analytiques liés aux nouvelles normes PFAS. La consolidation reste le vecteur de croissance privilégié des laboratoires établis cherchant à acquérir des capacités de niche ; cependant, l'échec de la fusion SGS–Bureau Veritas d'une valeur de 33 milliards USD illustre les obstacles réglementaires qui préservent la diversité concurrentielle. Les pénuries aiguës de talents, la fragmentation des accréditations et la sensibilité aux coûts des PME constituent des contraintes persistantes, même si les outils d'inspection numérique ouvrent de nouveaux flux de revenus à distance et des gains d'efficacité.

Principaux enseignements du rapport

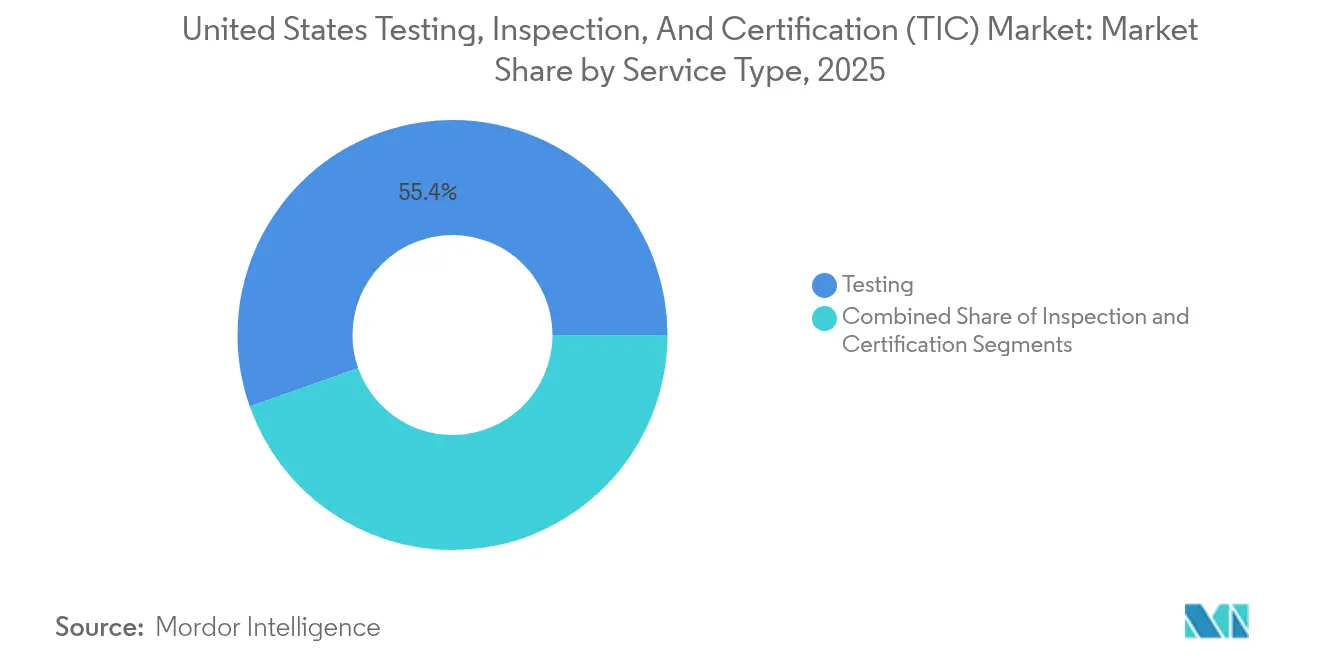

- Par type de service, les essais représentaient 55,40 % de la part du marché américain des essais, de l'inspection et de la certification en 2025, tandis que la certification devrait se développer à un CAGR de 4,05 % jusqu'en 2031.

- Par type d'approvisionnement, les programmes internes contrôlaient 53,10 % de la taille du marché américain des essais, de l'inspection et de la certification en 2025, tandis que l'activité externalisée progresse à un CAGR de 3,82 % jusqu'en 2031.

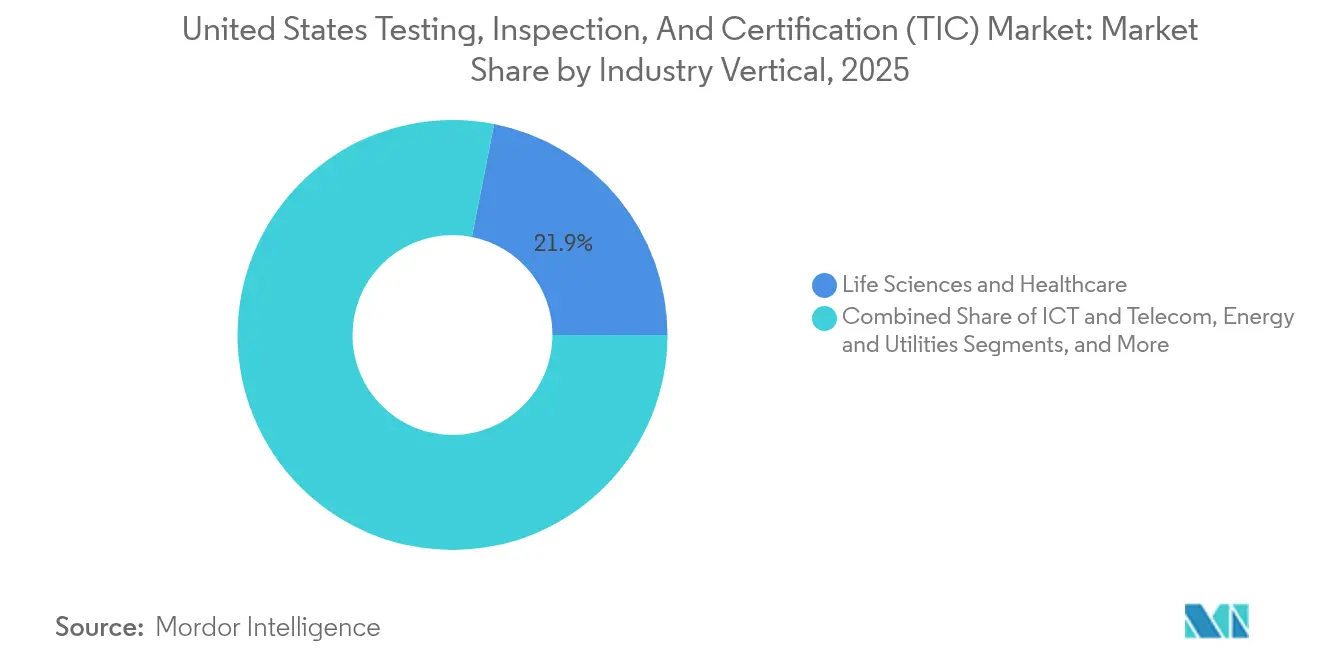

- Par secteur d'activité, les sciences de la vie et la santé ont généré 21,90 % du chiffre d'affaires de 2025, mais l'automobile et le transport devrait afficher le CAGR le plus rapide de 5,05 % jusqu'en 2031.

- Par mode de prestation de service, les solutions sur site représentaient 56,85 % du chiffre d'affaires en 2025, et les options à distance et numériques s'accélèrent à un CAGR de 5,55 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des essais, de l'inspection et de la certification (TIC) aux États-Unis

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Mandats de conformité réglementaire multi-agences plus stricts | +1.2% | National, concentré dans les États à forte réglementation | Moyen terme (2-4 ans) |

| Externalisation croissante des TIC par les équipementiers et les propriétaires de marques | +0.8% | National, avec accent sur les pôles de fabrication | Long terme (≥ 4 ans) |

| Adoption des technologies d'inspection numérique et à distance | +0.6% | National, accéléré dans les régions à forte orientation technologique | Court terme (≤ 2 ans) |

| Exigences de qualité liées au déploiement des énergies renouvelables et des véhicules électriques | +0.9% | National, concentré dans les corridors d'énergie renouvelable | Moyen terme (2-4 ans) |

| Certification de cybersécurité pour les produits connectés | +0.4% | National, avec concentration dans le secteur technologique | Court terme (≤ 2 ans) |

| Hausse des essais de matériaux liée aux plans de relance fédéraux en infrastructures | +0.7% | National, priorité aux États présentant des déficits d'infrastructure | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Mandats de conformité réglementaire multi-agences plus stricts

Les agences fédérales imposent des exigences sans précédent qui élargissent le marché américain des essais, de l'inspection et de la certification en contraignant les services publics, les fabricants et les marques de grande consommation à vérifier leur conformité à des ensembles de règles qui se chevauchent. La règle PFAS de l'EPA oblige 4 100 à 6 700 systèmes d'eau américains à effectuer des essais spécifiques aux composés et à planifier des mesures correctives, créant un arriéré analytique pluriannuel. Parallèlement, la loi de modernisation de la réglementation des cosmétiques de la FDA modernise la justification de la sécurité et les protocoles de bonnes pratiques de fabrication (BPF), poussant les entreprises de soins personnels vers la certification par des tiers.[1]NSF, "La loi de modernisation de la réglementation des cosmétiques de la FDA : ce que vous devez savoir," nsf.org Les prestataires capables de maintenir des accréditations doubles EPA-FDA prennent l'avantage, car les clients recherchent des partenaires à source unique pour des portefeuilles complexes et multi-réglementaires.

Externalisation croissante des TIC par les équipementiers et les propriétaires de marques

Les pénuries persistantes de techniciens et d'ingénieurs spécialisés accroissent la demande externe. L'Association de l'industrie des semi-conducteurs prévoit 70 000 postes non pourvus aux États-Unis d'ici 2030, contraignant les fabricants de puces à importer des compétences ou à s'associer à des laboratoires accrédités pour les vérifications critiques. Les associations professionnelles mettent en avant des modèles de services gérés qui combinent une formation à la convergence des compétences avec des contrôles stricts de la sécurité des données, faisant de l'externalisation un levier attrayant de développement des capacités.[2]IAOP, "PULSE : Le rôle de l'externalisation dans le comblement du déficit de talents," iaop.org À mesure que la complexité des chaînes d'approvisionnement augmente, les propriétaires de marques privilégient les laboratoires spécialisés capables de monter rapidement en charge sur plusieurs sites et régimes réglementaires.

Adoption des technologies d'inspection numérique et à distance

Des plateformes à distance telles que SGS QiiQ et l'Expert Virtuel de TÜV Rheinland offrent de la vidéo en direct, des superpositions de réalité augmentée et une documentation sécurisée, permettant des audits en temps réel sans déplacement. Les premiers adoptants font état de réductions des délais d'inspection et d'une empreinte carbone plus faible. Les organismes de réglementation autorisent désormais le témoignage virtuel pour des périmètres définis, accélérant l'acceptation par les clients. Les prestataires investissant dans des caméras compatibles 5G, des capteurs IoT et des analyses pilotées par l'IA se différencient en offrant des informations prédictives en plus de la confirmation de conformité, renforçant le virage numérique au sein du marché américain des essais, de l'inspection et de la certification.

Exigences de qualité liées au déploiement des énergies renouvelables et des véhicules électriques

L'accélération des installations d'éoliennes, de panneaux solaires et de stockage par batteries accroît la demande d'essais de conformité aux codes de réseau. UL Solutions effectue la certification de turbines selon les exigences évolutives des codes de réseau européens, un modèle qui migre vers les projets américains à mesure que les règles d'interconnexion se resserrent. Les normes IEEE 1547-2018 et UL 1741 SB établissent des références uniformes pour les onduleurs, orientant les flux de travail des laboratoires vers les actifs de production décentralisée. L'accélération parallèle des véhicules électriques élargit la demande de validation des matériaux de batteries et de certification de sécurité haute tension, agrandissant le bassin adressable pour les prestataires d'essais, d'inspection et de certification.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coût élevé et sensibilité aux prix parmi les PME | -0.7% | National, concentré dans les secteurs sensibles aux coûts | Long terme (≥ 4 ans) |

| Perturbations de la chaîne d'approvisionnement retardant la logistique des échantillons | -0.3% | National, avec variation régionale | Court terme (≤ 2 ans) |

| Pénurie aiguë de main-d'œuvre spécialisée dans les TIC | -0.9% | National, sévère dans les régions de haute technologie | Moyen terme (2-4 ans) |

| Fragmentation des accréditations et chevauchement des normes | -0.4% | National, complexe dans les opérations multi-États | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Coût élevé et sensibilité aux prix parmi les PME

L'inflation dans la construction et la hausse des charges salariales pèsent sur les petites entreprises, les contraignant à hiérarchiser leurs dépenses de conformité. Le Bureau du budget du Congrès prévoit une érosion de 24,3 % du pouvoir d'achat des allocations de la loi sur les investissements dans les infrastructures et l'emploi d'ici 2031, reconfigurant les stratégies d'appel d'offres vers une conformité de base au coût minimal. Sans remises basées sur le volume, les PME reportent les essais non obligatoires, limitant le chiffre d'affaires adressable pour les prestataires d'essais, d'inspection et de certification axés sur les services à valeur ajoutée.

Pénurie aiguë de main-d'œuvre spécialisée dans les TIC

La rareté des métrologues, des chimistes et des auditeurs en cybersécurité limite le débit et fait grimper les salaires. Les expansions des usines de semi-conducteurs illustrent le problème, les entreprises important des techniciens pour combler les lacunes nationales. Les bassins de talents régionaux limités allongent les délais de réalisation des projets et compliquent la couverture nationale des services, freinant les perspectives de croissance là où le recrutement devient le chemin critique.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de service : les essais restent au cœur de l'activité tandis que la certification s'accélère

Les essais ont dominé la taille du marché américain des essais, de l'inspection et de la certification avec une part de 55,40 % en 2025 en raison de mandats réglementaires immuables. Les analyses à haut volume de l'eau, des matériaux et de l'électronique continuent d'affluer dans les laboratoires accrédités, ancrant la stabilité des revenus. À l'inverse, la certification devrait dépasser ce rythme avec un CAGR de 4,05 %, alimenté par le label U.S. Cyber Trust Mark et les programmes de conformité aux codes de réseau qui nécessitent des réévaluations périodiques. L'essor de ce segment reflète un glissement des clients vers des accréditations de validation qui ouvrent l'accès au marché. Les grands laboratoires élargissent leur périmètre en intégrant la certification dans les chaînes d'essais existantes, renforçant les propositions de valeur à guichet unique pour l'IoT grand public, les batteries de véhicules électriques et les composants renouvelables.

La croissance des essais est légèrement freinée par l'automatisation qui réduit les tâches manuelles répétitives ; cependant, les chimies complexes et l'évolution des normes maintiennent des volumes d'essais minimaux. La trajectoire plus rapide de la certification découle d'une expansion portée par les politiques en matière d'étiquetage des appareils connectés et d'audits de la chaîne d'approvisionnement liés aux critères ESG. Les laboratoires dotés à la fois des accréditations ISO 17025 et ISO 17065 pratiquent des tarifs premium, les clients consolidant leurs prestataires pour rationaliser la supervision. L'interaction entre les essais obligatoires et les labels volontaires maintient les deux sous-segments au cœur du marché américain des essais, de l'inspection et de la certification.

Par type d'approvisionnement : l'externalisation progresse sur les lacunes de capacités

Les laboratoires internes contrôlaient 53,10 % du chiffre d'affaires de 2025, reflétant les investissements historiques dans des secteurs tels que la pharmacie, l'aérospatiale et la pétrochimie. Ces unités captives garantissent la protection de la propriété intellectuelle et des délais de traitement immédiats. L'externalisation, progressant à un CAGR de 3,82 %, bénéficie de l'écart croissant entre le périmètre réglementaire et la capacité interne. Les équipementiers privilégient les partenaires externes qui garantissent la conformité multi-juridictionnelle tout en absorbant les dépenses d'investissement en équipements avancés.

Le coût n'est plus le seul moteur de l'externalisation. Les pénuries de compétences, la complexité de la cybersécurité et l'accélération des cycles de produits poussent les entreprises à faire appel à des spécialistes accrédités. Les accords-cadres intégrant des indicateurs clés de performance, des pipelines de données sécurisés et le co-développement de protocoles d'essais deviennent courants. Les prestataires approfondissent les partenariats en intégrant du personnel sur site, mêlant expertise externalisée et supervision client, élargissant ainsi la taille du marché américain des TIC attribuée aux modèles de services gérés.

Par secteur d'activité : les sciences de la vie en tête tandis que l'automobile s'accélère

Les sciences de la vie et la santé représentaient 21,90 % du chiffre d'affaires de 2025, stimulées par la modernisation de la FDA, les innovations biologiques et les mises à niveau constantes des bonnes pratiques de fabrication. Les volumes d'essais élevés pour la stérilité, la puissance et la bioéquivalence soutiennent une demande stable. La dépendance du secteur à la validation par des tiers reste prononcée en raison de la criticité de la sécurité des patients et des exigences croissantes en matière de soumissions mondiales.

L'automobile et le transport devrait enregistrer le CAGR le plus rapide de 5,05 %, propulsé par les essais de groupes motopropulseurs de véhicules électriques, la sécurité fonctionnelle pour les fonctionnalités autonomes et les métriques strictes de performance des batteries. Les laboratoires dotés de chambres climatiques, de bancs vibratoires et d'une expertise haute tension attirent les constructeurs automobiles qui s'efforcent de respecter des calendriers de déploiement ambitieux. Les investissements dans les essais de matériaux liés à la transition énergétique alourdissent encore les charges de travail. Les autres secteurs — TIC et télécommunications, énergie et services publics, fabrication industrielle — continuent de contribuer mais à des taux d'accroissement plus faibles, assurant la diversité au sein du marché américain des TIC.

Par mode de prestation de service : les formats à distance se développent rapidement

Les activités sur site détenaient une part de 56,85 % en 2025, car de nombreuses inspections nécessitent un accès direct aux actifs. Malgré la logistique des déplacements, la présence physique reste indispensable pour les contrôles d'intégrité des soudures, les évaluations structurelles et les prélèvements destructifs. Les services à distance et numériques, en expansion à un CAGR de 5,55 %, exploitent les réseaux à large bande passante et la prolifération des capteurs pour réduire les visites sur le terrain.

Les prestataires déploient des applications mobiles sécurisées et des casques de réalité augmentée permettant aux clients de diffuser en direct des preuves à des experts hors site. Des modèles hybrides émergent : vérification à distance préliminaire suivie d'un suivi ciblé sur site. Les laboratoires hors site conservent leur valeur pour les analyses spécialisées nécessitant des environnements contrôlés ; cependant, le débit est optimisé par des portails d'admission numériques et un traitement automatisé des données. Combinées, ces avancées élargissent le marché américain des TIC en intégrant la flexibilité sans sacrifier la rigueur.

Analyse géographique

Le financement fédéral oriente la demande vers les États bénéficiant des plus grandes allocations d'infrastructure. La Californie, le Texas, New York, la Floride et l'Illinois ont collectivement attiré la majeure partie des attributions jusqu'au début de 2023, concentrant les charges de travail d'essais de matériaux et de conformité dans leurs corridors métropolitains. Le Texas seul a obtenu 31,7 milliards USD pour les transports, renforçant les pipelines à long terme pour les travaux de laboratoire sur l'asphalte, le béton et les structures. Les restrictions parallèles sur les PFAS en Californie, dans l'État de Washington et dans le Maine amplifient les exigences en chimie analytique, soutenant les revenus dans les marchés côtiers fortement réglementés.

La qualité des infrastructures régionales façonne les besoins en TIC. La Société américaine des ingénieurs civils a attribué une note C aux actifs nationaux en 2025, une amélioration attribuée à un financement soutenu mais qui indique néanmoins des tâches de réhabilitation substantielles. Les climats rigoureux du Midwest accélèrent la dégradation des matériaux, stimulant les contrats d'inspection de routine. Pendant ce temps, les pôles de haute technologie en Arizona et en Ohio connaissent des hausses de la validation des salles blanches liées aux usines de semi-conducteurs, intensifiant la demande de services de vérification de classe ISO et de métrologie avancée.

La dynamique du marché du travail influence la distribution des capacités. Le programme d'assurance indépendante de la Californie impose la certification des techniciens et l'accréditation des laboratoires pour les projets routiers, renforçant les écosystèmes de conformité localisés. En revanche, les régions disposant de bassins de talents limités font face à des délais plus longs, poussant les clients à délocaliser les essais ou à adopter une supervision à distance. L'hétérogénéité des règles d'approvisionnement des États, notamment les seuils de contenu de la loi Build America Buy America, diversifie davantage les mix de services locaux, façonnant collectivement un marché américain des TIC géographiquement varié mais intégralement connecté.

Paysage concurrentiel

Le marché américain des TIC reste modérément concentré. Les quatre premiers prestataires mondiaux captent environ un quart du chiffre d'affaires national, laissant une marge confortable aux spécialistes de taille intermédiaire. L'acquisition d'Accutest par SGS en janvier 2025 (620 employés) a ajouté d'importantes capacités PFAS, faisant écho aux acquisitions antérieures de laboratoires de cybersécurité et de pharmacie pour constituer un portefeuille à plusieurs niveaux. L'acquisition de Base Met Labs par Intertek en 2024 a signalé un pivot vers les essais de batteries et de minéraux critiques, s'alignant sur les vents favorables de la transition énergétique. UL Solutions a acquis BatterieIngenieure et construit un site avancé de batteries dans le Michigan, soulignant l'importance stratégique de la validation de la chaîne d'approvisionnement des véhicules électriques.

Malgré l'appétit pour l'expansion, les méga-fusions font face à un examen minutieux. L'échec du rapprochement SGS-Bureau Veritas souligne les sensibilités antitrust et la complexité de l'intégration.[4]SGS, "Les discussions entre SGS et Bureau Veritas ont pris fin," sgs.com La consolidation nationale favorise donc les acquisitions complémentaires qui ajoutent des accréditations de niche sans déclencher de réaction réglementaire. L'investissement numérique est l'autre champ de bataille : des plateformes comme Bureau Veritas QuikTrak et SGS QiiQ se concurrencent sur la convivialité, la cybersécurité et la profondeur analytique. Le succès dépend de plus en plus de la capacité à combiner réseaux physiques et interfaces virtuelles, garantissant l'étendue de la couverture, la rapidité et l'intégrité des données.

Le pouvoir de fixation des prix reste équilibré. Les prestataires de premier rang s'appuient sur la confiance dans leur marque et leurs portefeuilles d'accréditations mondiales, mais les laboratoires régionaux agiles remportent des contrats grâce à leur proximité, leur spécialisation et leurs services sur mesure. L'acquisition de talents, notamment dans les domaines de la cybersécurité et des batteries, émerge comme un facteur décisif, car l'expertise différencie les offres plus que les méthodes d'essais standardisées. Collectivement, ces dynamiques maintiennent un marché américain des TIC dynamique mais discipliné.

Leaders du secteur des essais, de l'inspection et de la certification (TIC) aux États-Unis

SGS North America Inc.

Intertek USA Inc.

Bureau Veritas North America Inc.

UL LLC

Eurofins Scientific Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Janvier 2025 : SGS a acquis Accutest Laboratories pour étendre sa couverture des essais PFAS et environnementaux aux États-Unis.

- Janvier 2025 : SGS et Bureau Veritas ont mis fin aux négociations de fusion évaluées à 33 milliards USD, maintenant l'équilibre concurrentiel.

- Décembre 2024 : La FCC a nommé UL Solutions administrateur principal du programme U.S. Cyber Trust Mark, formalisant son rôle dans l'étiquetage de cybersécurité de l'IoT grand public.

- Septembre 2024 : UL Solutions a réalisé une offre secondaire d'actions à 49,00 USD par action ; le produit est allé à UL Standards and Engagement.

Périmètre du rapport sur le marché des essais, de l'inspection et de la certification (TIC) aux États-Unis

Le marché américain des TIC englobe les entités d'évaluation de la conformité qui fournissent divers services, tels que l'audit, l'inspection, les essais, la vérification, l'assurance qualité et la certification. Ce marché couvre à la fois les services internes et externes.

L'étude suit les revenus générés par la vente de services TIC par divers acteurs sur le marché américain. L'étude suit également les principaux paramètres du marché, les facteurs de croissance sous-jacents et les principaux fournisseurs opérant dans le secteur, ce qui soutient les estimations du marché et les taux de croissance sur la période de prévision. Elle analyse également les répercussions de la COVID-19 et d'autres facteurs macroéconomiques sur le marché. Le périmètre du rapport englobe le dimensionnement du marché et les prévisions pour les différents segments de marché.

Le marché américain des essais, de l'inspection et de la certification est segmenté par type de services (services d'essais et d'inspection, et services de certification), type d'approvisionnement (externalisé et interne), et par secteur d'utilisateur final (commerce de détail et biens de consommation, alimentation et agriculture, pétrole et gaz, construction et génie civil, énergie et produits chimiques, fabrication et biens industriels, transport (chemins de fer et logistique), automobile, et autres secteurs d'utilisateurs finaux). Les tailles et prévisions du marché sont fournies en termes de valeur (USD) pour tous les segments ci-dessus.

| Essais |

| Inspection |

| Certification |

| Interne |

| Externalisé |

| Biens de consommation et commerce de détail |

| TIC et télécommunications |

| Automobile et transport |

| Aérospatiale et défense |

| Pétrole, gaz et pétrochimie |

| Énergie et services publics |

| Fabrication industrielle et machines |

| Produits chimiques et matériaux |

| Construction et infrastructure |

| Sciences de la vie et santé |

| Alimentation, agriculture et boissons |

| Autres (environnement, développement durable, etc.) |

| Sur site |

| Hors site / Laboratoire |

| À distance / Numérique |

| Par type de service | Essais |

| Inspection | |

| Certification | |

| Par type d'approvisionnement | Interne |

| Externalisé | |

| Par secteur d'activité | Biens de consommation et commerce de détail |

| TIC et télécommunications | |

| Automobile et transport | |

| Aérospatiale et défense | |

| Pétrole, gaz et pétrochimie | |

| Énergie et services publics | |

| Fabrication industrielle et machines | |

| Produits chimiques et matériaux | |

| Construction et infrastructure | |

| Sciences de la vie et santé | |

| Alimentation, agriculture et boissons | |

| Autres (environnement, développement durable, etc.) | |

| Par mode de prestation de service | Sur site |

| Hors site / Laboratoire | |

| À distance / Numérique |

Questions clés auxquelles le rapport répond

Quelle est la taille du marché américain des TIC en 2026 ?

La taille du marché américain des TIC s'élève à 38,37 milliards USD en 2026, soutenue par les investissements en infrastructures et les nouveaux mandats réglementaires.

Quel est le CAGR prévu pour les services TIC aux États-Unis ?

Le chiffre d'affaires devrait croître à un CAGR de 3,45 %, portant la valeur du marché à 45,46 milliards USD d'ici 2031.

Quel type de service connaît la croissance la plus rapide ?

Les services de certification devraient enregistrer un CAGR de 4,05 % à mesure que l'étiquetage de cybersécurité et la conformité aux énergies renouvelables progressent.

Pourquoi les entreprises augmentent-elles l'externalisation des TIC ?

La tension sur le marché du travail et l'élargissement du périmètre réglementaire rendent les prestataires externes spécialisés plus rentables et évolutifs que le maintien de laboratoires internes.

Quel secteur d'activité détient la plus grande part ?

Les sciences de la vie et la santé sont en tête avec 21,90 % du chiffre d'affaires, portées par la surveillance stricte de la FDA et l'innovation biotechnologique.

Quelles technologies transforment la prestation des services TIC ?

Les applications d'inspection à distance, les audits en réalité augmentée et la surveillance basée sur l'IoT élargissent les modèles de services numériques et hybrides sur le marché américain des TIC.

Dernière mise à jour de la page le: