Taille et parts du marché allemand des tests, de l'inspection et de la certification

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2025 - 2031 |

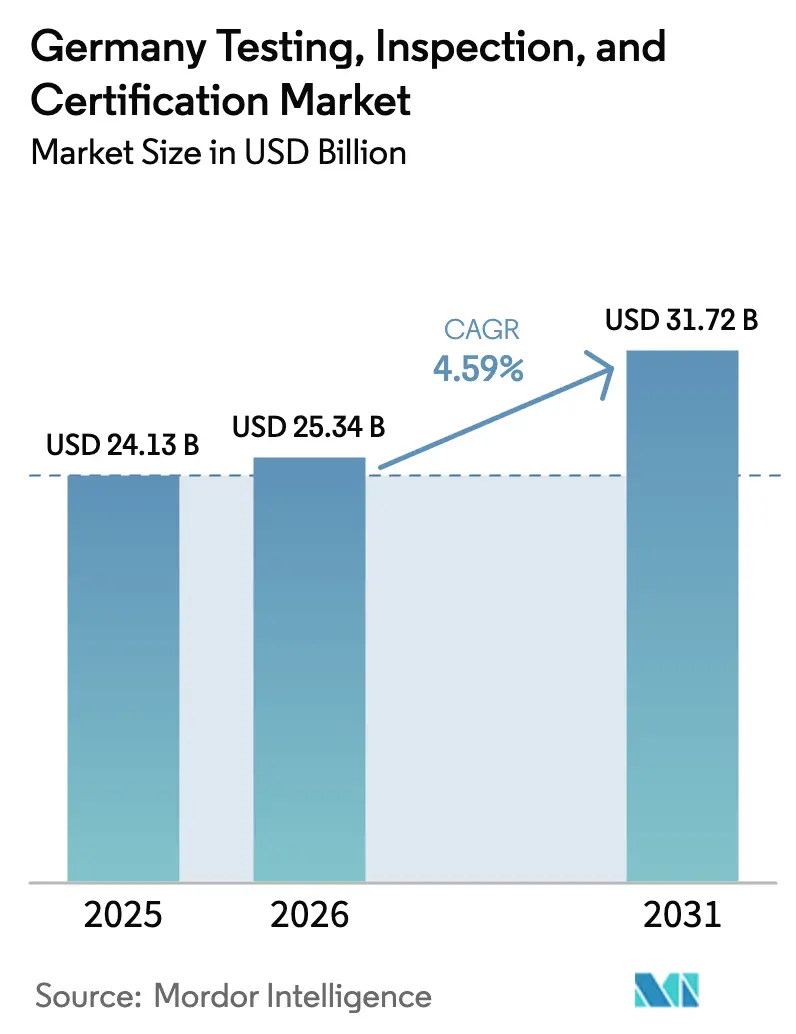

| Taille du marché de l'année de base (2025) | 24.13 Milliards de dollars |

| Taille du Marché (2026) | 25.34 Milliards de dollars |

| Taille du Marché (2031) | 31.72 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 4.59% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché allemand des tests, de l'inspection et de la certification par Mordor Intelligence

La taille du marché allemand des tests, de l'inspection et de la certification devrait passer de 24,13 milliards USD en 2025 à 25,34 milliards USD en 2026, pour atteindre 31,72 milliards USD d'ici 2031, avec un CAGR de 4,59 % sur la période 2026-2031. L'électrification rapide dans les secteurs de l'automobile et des équipements industriels, le déploiement de jumeaux numériques dans la gestion des actifs, et le renforcement des règles de reporting sur l'économie circulaire reconfigurent le paysage de l'assurance qualité. Les tests ont conservé des avantages d'échelle en 2025, mais la certification se développe plus rapidement à mesure que l'Union européenne ajoute de nouvelles catégories devant obtenir des attestations de tiers. Les services externalisés gagnent du terrain car les petites et moyennes entreprises font face au double défi de laboratoires à forte intensité de capital et d'une pénurie de personnel accrédité. Les prestataires se tournent également vers des plateformes d'inspection à distance combinant drones, analytique de périphérie et centres de données sécurisés pour réduire les temps d'arrêt et assurer une surveillance continue de la conformité. L'intensité concurrentielle reste modérée, les champions nationaux s'appuyant sur des extensions de logiciel en tant que service et des fusions ciblées pour défendre leurs parts face aux spécialistes de niche.

Principaux enseignements du rapport

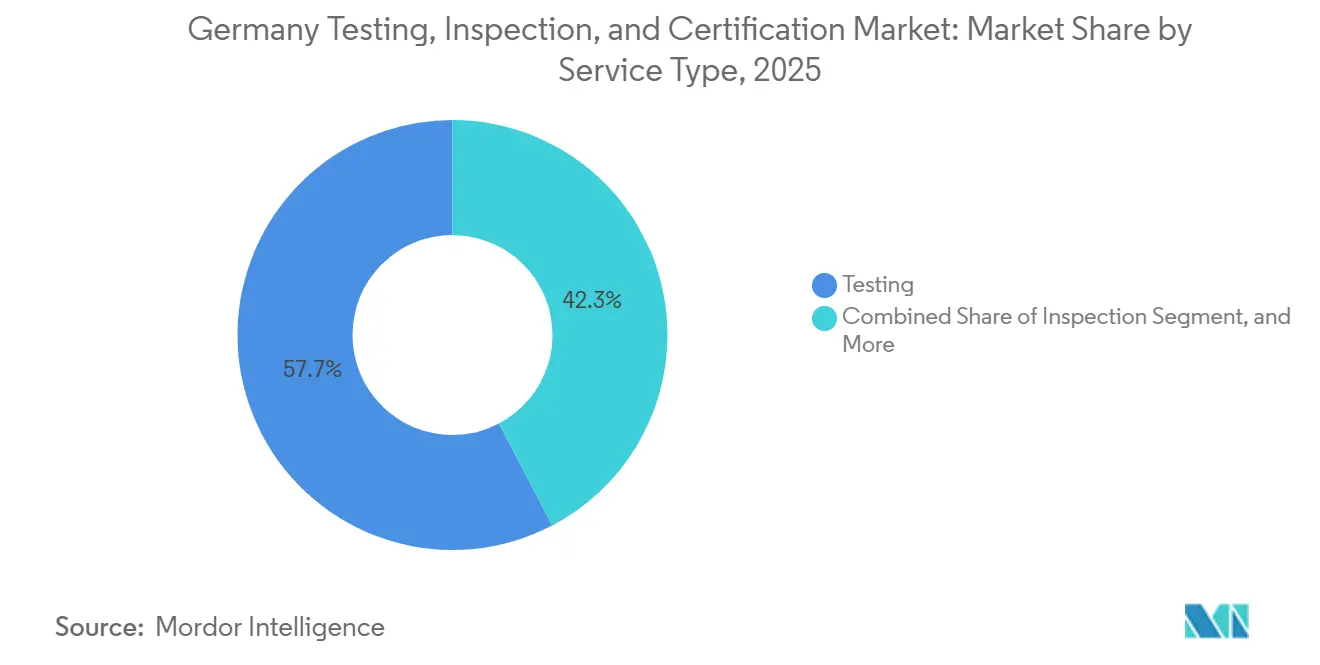

- Par type de service, les tests ont représenté 57,68 % des revenus en 2025, tandis que la certification devrait enregistrer un CAGR de 5,03 % jusqu'en 2031.

- Par type d'approvisionnement, les opérations en interne ont représenté 60,47 % de la part du marché allemand des tests, de l'inspection et de la certification en 2025, mais les services externalisés devraient se développer à un CAGR de 5,12 % jusqu'en 2031.

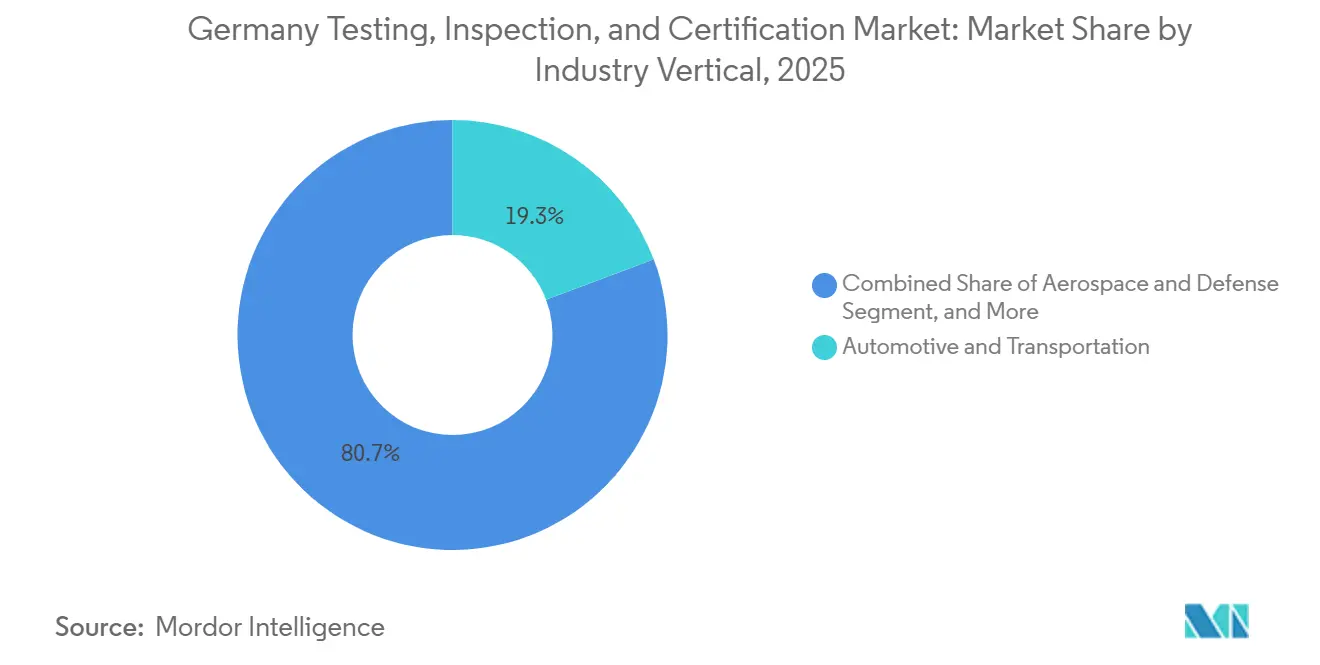

- Par secteur d'activité, l'automobile et le transport ont représenté 19,26 % de la taille du marché allemand des tests, de l'inspection et de la certification en 2025, tandis que les sciences de la vie et la santé devraient croître à un CAGR de 5,76 % jusqu'en 2031.

- Par mode de prestation de services, le travail sur site a conservé une part de 52,43 % en 2025, tandis que l'inspection à distance et numérique devrait progresser à un CAGR de 6,07 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché allemand des tests, de l'inspection et de la certification

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Adoption accélérée des véhicules électriques et gigafactories de batteries | +1.2% | National, concentration dans le Brandebourg et la Saxe | Moyen terme (2 à 4 ans) |

| Renforcement de l'application de la réglementation européenne dans les secteurs à enjeux de sécurité critiques | +1.0% | National, aligné sur les directives européennes | Long terme (≥ 4 ans) |

| Complexité croissante des chaînes d'approvisionnement de l'Industrie 4.0 et de l'IoT | +0.9% | National, plus fort dans le Bade-Wurtemberg et la Bavière | Moyen terme (2 à 4 ans) |

| Demande croissante de certifications ESG et d'économie circulaire | +0.7% | National, adoption précoce à Francfort et Munich | Moyen terme (2 à 4 ans) |

| Émergence des protocoles de test pour l'économie de l'hydrogène | +0.6% | National, régions pilotes en Basse-Saxe et à Hambourg | Long terme (≥ 4 ans) |

| Plateformes d'inspection à distance basées sur les jumeaux numériques | +0.5% | National, accélération dans l'énergie et les services publics | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Adoption accélérée des véhicules électriques et gigafactories de batteries

L'Allemagne a assemblé 1,2 million de véhicules électriques en 2025, et les usines de cellules nationales ont atteint une capacité annuelle de 180 GWh, ce qui a créé une demande soutenue pour la vérification par des tiers de la maîtrise de l'emballement thermique, du risque de formation de dendrites et de l'analyse de l'état de santé des batteries.[1]Verband der Automobilindustrie, "Statistiques de production automobile allemande," vda.de Les gigafactories exploitées par Northvolt à Heide et CATL à Erfurt doivent satisfaire aux schémas IEC 62619 et UN 38.3 avant d'expédier des batteries aux constructeurs automobiles, générant des revenus d'inspection récurrents à chaque montée en puissance de la production. La clause de passeport de batterie du règlement européen sur les batteries oblige les fabricants à divulguer les empreintes carbone incorporées et les taux de contenu recyclé via des certificats ancrés dans la blockchain, créant une charge d'audit que seuls les laboratoires accrédités peuvent satisfaire. TÜV Rheinland a agrandi son centre de Cologne de 40 % en 2025, en ajoutant des chambres d'abus thermique et des équipements de pénétration par clou pour absorber la file d'attente de cellules prototypes en attente d'homologation. La convergence de 10 milliards EUR (11,3 milliards USD) de dépenses en capital dans des installations nouvelles et d'un pivot vers l'abandon des moteurs à combustion confère à ce moteur une contribution de 1,2 point de pourcentage au CAGR prévu.

Renforcement de l'application de la réglementation européenne dans les secteurs à enjeux de sécurité critiques

Le règlement européen sur les machines, qui devient pleinement applicable en janvier 2027, fait passer de nombreux robots collaboratifs et véhicules autonomes de la déclaration de conformité à l'examen par un organisme notifié, transférant la responsabilité vers des évaluateurs indépendants et ouvrant de nouveaux flux de certification. L'Allemagne accueille déjà 38 organismes notifiés, et chacun doit évaluer les cycles de vie de la sécurité logicielle selon la norme ISO 13849 et le renforcement de la cybersécurité selon la norme IEC 62443-4-1 avant qu'une marque CE puisse être apposée.[2]Institut fédéral pour la sécurité et la santé au travail, "Liste des organismes notifiés," baua.de Le règlement sur les dispositifs médicaux a supprimé les droits acquis en 2024 et a contraint les arriérés d'implants existants à rejoindre les files d'attente de recertification, un couloir de monétisation que les prestataires de tests, d'inspection et de certification traitent via des voies d'examen accélérées. Dans le traitement chimique, l'ajout de 200 substances extrêmement préoccupantes à la liste des candidats REACH en 2025 déclenche de nouveaux audits de fiches de données de sécurité et des validations de scénarios d'exposition. La vigilance réglementaire accrue contribue ainsi à hauteur d'un plein point de pourcentage à la croissance du marché.

Complexité croissante des chaînes d'approvisionnement de l'Industrie 4.0 et de l'IoT

Les fabricants ont connecté 420 000 points de terminaison IoT industriels en 2025, et chaque nœud nécessite des contrôles de compatibilité électromagnétique, des tests de pénétration en cybersécurité et une validation de la sécurité fonctionnelle avant intégration. Les algorithmes prédictifs alimentant la planification de la maintenance doivent passer la vérification de cible SIL 2 ou SIL 3 pour éviter les faux positifs susceptibles d'interrompre les opérations ou de masquer une dégradation critique selon la norme IEC. Les fournisseurs de rang 1 du Bade-Wurtemberg exigent désormais des certificats de conformité vérifiés par blockchain pour chaque lot de semi-conducteurs, que les laboratoires de tests, d'inspection et de certification émettent en reliant les systèmes de gestion de l'information de laboratoire à des registres distribués.[3]Bosch, "Projet pilote de traçabilité blockchain," bosch.com Les passerelles de périphérie agrégeant les données machines font face à une double charge de certification car une passerelle compromise peut injecter des commandes malveillantes mettant en danger la sécurité humaine. Le volume considérable d'appareils connectés transforme les tests, l'inspection et la certification d'un contrôle ponctuel en un service continu de type abonnement, ajoutant 0,9 point de pourcentage au CAGR prévu.

Demande croissante de certifications ESG et d'économie circulaire

L'Allemagne a mis en œuvre la directive sur les rapports de durabilité des entreprises en 2025, obligeant environ 15 000 entreprises à divulguer les émissions de portée 3 et les taux de détournement des déchets, des indicateurs que les investisseurs insistent pour faire certifier par des tiers accrédités. Les labels circulaires tels que Cradle to Cradle et l'Écolabel européen ont fortement progressé, TÜV SÜD faisant état d'une hausse de 35 % des audits en 2025.[4]TÜV SÜD, "Demande de certification Cradle to Cradle," tuvsud.com Les émetteurs d'obligations vertes à Francfort demandent des avis de seconde partie attestant que les produits financent réellement des actifs renouvelables, une autre niche que les organismes de certification comblent. Les lois sur la responsabilité élargie des producteurs pour les emballages et l'électronique intensifient les charges d'analyse des matériaux, car les marques doivent documenter les pourcentages de contenu recyclé, les voies de détournement des décharges et les filières de fin de vie sécurisées. Ces forces conjuguées ajoutent 0,7 point de pourcentage au CAGR à mesure que les allégations de durabilité passent des slogans marketing aux faits audités.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Pénurie de capacités de laboratoire accréditées dans les principaux pôles | -0.8% | Bavière, Bade-Wurtemberg, Rhénanie-du-Nord-Westphalie | Court terme (≤ 2 ans) |

| Fragmentation des réglementations des États fédéraux ralentissant les approbations | -0.6% | National, aigu dans les secteurs de l'hydrogène et de la construction | Moyen terme (2 à 4 ans) |

| Résistance des clients à la hausse des prix des tests, de l'inspection et de la certification dans un contexte de pressions sur les coûts | -0.4% | National, concentré parmi les PME | Court terme (≤ 2 ans) |

| Risques de cybersécurité pour les équipements de test connectés | -0.3% | National, plus élevé dans les tests automobiles et aérospatiaux | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Pénurie de capacités de laboratoire accréditées dans les principaux pôles

La Bavière et le Bade-Wurtemberg représentent 38 % de la production manufacturière nationale, mais font face à des délais d'attente de 10 à 14 semaines pour les chambres de compatibilité électromagnétique, soit le double du niveau de référence de 2023, contraignant certaines entreprises à transporter leurs prototypes à l'étranger pour obtenir des créneaux plus rapides.[5]Automobilwoche, "Les délais d'attente en laboratoire doublent," automobilwoche.de L'accréditation selon la norme ISO 17025 prend jusqu'à deux ans, et l'organisme national n'a traité que 42 nouvelles demandes d'installation en 2025, bien en deçà de la demande provenant des composants de batteries et d'hydrogène.[6]Deutsche Akkreditierungsstelle, "Rapport annuel 2025," dakks.de Des primes salariales allant jusqu'à 30 % pour les spécialistes en haute tension ou en cryogénie font gonfler les bases de coûts et ralentissent l'expansion. La croissance hésitante des capacités retarde les lancements de produits, comprime les cycles de test et réduit les marges lorsque les clients négocient des frais de priorité que les prestataires ne peuvent pas répercuter intégralement. Globalement, ce goulot d'étranglement réduit le CAGR du marché allemand des tests, de l'inspection et de la certification de 0,8 point de pourcentage.

Fragmentation des réglementations des États fédéraux ralentissant les approbations

Les Länder allemands conservent leur autorité sur les codes de construction, les permis environnementaux et la sécurité incendie ; ainsi, une station de ravitaillement en hydrogène homologuée en Rhénanie-du-Nord-Westphalie peut encore nécessiter des dossiers supplémentaires en Hesse, ajoutant trois à six mois. Une fondation d'éolienne inspectée en Basse-Saxe peut nécessiter de nouveaux examens géotechniques lorsqu'un projet franchit la frontière du Schleswig-Holstein, dupliquant les tests de charge et augmentant les coûts. Les approbations de produits de construction délivrées dans un État ne sont pas toujours acceptées par un État voisin, obligeant les fabricants à répéter des essais de résistance au feu qui consomment du temps de chambre et du capital. Les frictions qui en résultent réduisent l'appétit pour les déploiements à l'échelle nationale et retranchent 0,6 point de pourcentage des projections de CAGR.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de service : la dynamique de la certification dépasse celle des tests

Les tests représentaient 57,68 % du marché allemand des tests, de l'inspection et de la certification en 2025, car l'analyse des matériaux, la mesure des émissions et la sécurité électrique restent des prérequis dans les secteurs de l'automobile et des machines. La certification est cependant en voie d'atteindre un CAGR de 5,03 % jusqu'en 2031, portée par quatorze nouvelles familles de produits que l'UE a placées sous la supervision obligatoire des organismes notifiés entre 2024 et 2026. La taille du marché allemand des tests, de l'inspection et de la certification pour les services de certification s'étend donc plus rapidement que pour les inspections purement opérationnelles, une évolution qui oriente les allocations budgétaires vers la documentation, l'examen des logiciels et les audits de cybersécurité. Les laboratoires s'empressent de mettre à niveau leurs périmètres afin qu'un seul site puisse valider la sécurité fonctionnelle, la compatibilité électromagnétique et les tests de pénétration dans un flux de travail intégré unique. Les tests continuent d'évoluer grâce aux modèles de jumeaux numériques et aux protocoles de vieillissement accéléré pour les cellules de batteries lancés par DEKRA et SGS en 2025. L'inspection, traditionnellement ancrée dans les contrôles annuels des grues et des récipients sous pression, est désormais complétée par une surveillance basée sur l'état qui convertit de nombreuses visites en vérifications à distance pilotées par les données. Ces dynamiques confirment que les gains de parts reviennent aux prestataires qui associent les tests destructifs ou non destructifs classiques à des services d'attestation conformes à la réglementation.

Les marges sur la certification en cybersécurité dépassent déjà celles de la conformité électrique traditionnelle, car un examen Common Criteria EAL4+ pour une unité de contrôle automobile peut facturer jusqu'à 180 000 EUR (198 000 USD) par famille de produits, soit le double de l'évaluation moyenne de sécurité fonctionnelle ISO 26262. Les laboratoires dotés d'une expertise approfondie en firmware capturent ainsi des prix premium et des revenus de réévaluation à longue traîne chaque fois qu'un fabricant pousse une mise à jour par voie hertzienne. L'inspection ancre toujours un travail récurrent stable sur les 1,2 million d'actifs réglementés en Allemagne, mais la cadence passe des routines calendaires aux interventions déclenchées par les capteurs. La plateforme 3D SmartInspect de Fraunhofer a réduit les temps d'arrêt des turbines de huit heures à quatre-vingt-dix minutes, démontrant une réduction tangible des coûts pour les opérateurs qui adoptent les contrôles visuels assistés par drone. La part du marché allemand des tests, de l'inspection et de la certification attribuable à l'inspection restera donc solide, bien que la croissance soit en retrait par rapport à la certification compte tenu de l'impact de report de l'analytique prédictive.

Par type d'approvisionnement : l'externalisation progresse à mesure que la complexité et les coûts en capital augmentent

Les capacités en interne représentaient 60,47 % des dépenses de 2025, principalement au sein des équipementiers automobiles qui maintiennent des laboratoires de groupe motopropulseur, de durabilité et d'émissions sur site. Les travaux externalisés devraient cependant croître de 5,12 % par an jusqu'en 2031, car la taille du marché allemand des tests, de l'inspection et de la certification pour les contrats externalisés bénéficie d'économies d'échelle non réalisables pour les fournisseurs de rang intermédiaire. Une seule chambre de sécurité des batteries capable de réaliser des essais UN 38.3 coûte entre 1,2 million EUR et 1,8 million EUR (entre 1,32 million USD et 1,98 million USD), une dépense que de nombreux fournisseurs ne peuvent justifier pour des projets ponctuels. Bosch a signalé ce changement en réorientant 34 % de ses tests de compatibilité électromagnétique vers des laboratoires externes en 2024, lorsque les travaux sur les fréquences 5G ont dépassé la capacité de sa gamme interne. Les sciences de la vie affichent un pivot encore plus marqué, car le règlement sur les dispositifs médicaux impose une confirmation annuelle de la biocompatibilité que les entreprises préfèrent regrouper dans des accords de niveau de service pluriannuels avec Eurofins ou SGS.

Les approches hybrides combinent contrôle de proximité et effet de levier de l'accréditation. Volkswagen et DEKRA ont co-localisé un laboratoire de test de cybersécurité à Wolfsburg en 2025, permettant aux ingénieurs de préserver la confidentialité de la conception tout en produisant des conclusions prêtes pour les organismes notifiés. Les grands fabricants conservent la validation centrale des systèmes propriétaires derrière le pare-feu tout en confiant les répétitions de conformité routinières à des tiers. Ce modèle opérationnel élargit le marché adressable des tests, de l'inspection et de la certification pour les maisons spécialisées capables de garantir la disponibilité des créneaux et des délais d'exécution de dix jours. Par conséquent, la part externalisée progresse chaque année à mesure que la sophistication des tests continue de s'accroître.

Par secteur d'activité : la santé mène la croissance tandis que l'automobile maintient son échelle

L'automobile et le transport ont représenté 19,26 % des revenus de 2025 grâce à la production allemande de 2,6 millions de véhicules et à des règles strictes d'homologation des véhicules. La part du marché allemand des tests, de l'inspection et de la certification attribuable aux sciences de la vie est plus modeste aujourd'hui, mais ce secteur progresse à un CAGR de 5,76 % jusqu'en 2031, car les clauses de surveillance post-commercialisation du règlement sur les dispositifs médicaux ont créé des files d'attente de dispositifs existants en attente d'examen. TÜV SÜD a révélé que son pipeline de soumissions de classe III à haut risque a gonflé de 47 % d'une année sur l'autre, portant les délais moyens d'évaluation à 14 mois. Les produits biologiques pharmaceutiques ajoutent une charge de travail supplémentaire, les audits de chaîne du froid devenant routiniers pour les thérapies cellulaires et géniques.

Les télécommunications et les technologies de l'information ont contribué à près de dix pour cent de la facturation de 2025, car 47 000 stations de base 5G ont nécessité des évaluations d'exposition aux radiofréquences conformément aux orientations de la Bundesnetzagentur. L'énergie et les services publics s'appuient sur l'inspection pour les fondations d'éoliennes offshore, les câbles sous-marins et l'intégrité des pipelines d'hydrogène, compensant en partie le recul du débit des raffineries de combustibles fossiles. L'aérospatiale reste une niche, mais la traçabilité stricte des pièces composites selon la partie 21 de l'AESA stimule les collaborations en tests non destructifs avec Applus+ et Element Materials. Les tests des biens de consommation et des denrées alimentaires n'ont progressé que modestement, bien que les seuils de pesticides de la stratégie européenne De la ferme à la table maintiennent les ports allemands occupés à contrôler les importations.

Par mode de prestation de services : les plateformes à distance prennent de l'élan

Le travail sur site dominait encore à 52,43 % en 2025, car les grues, les récipients sous pression et les ascenseurs nécessitent un examen physique en vertu des règles légales. Pourtant, l'inspection à distance et numérique croît à 6,07 % par an, car la taille du marché allemand des tests, de l'inspection et de la certification pour la surveillance pilotée par les données comprend désormais l'imagerie par drone, les scans lidar et les flux de télémétrie sécurisés. L'AutoInspect de Fraunhofer IFF a démontré une précision de détection des défauts de 94 %, réduisant le temps d'examen des soudures de 63 % lors d'un projet pilote chez Volkswagen. DEKRA a intégré l'analytique des jumeaux numériques dans l'inspection industrielle, permettant à BASF de simuler les cycles de contrainte des réacteurs sans démonter le matériel.

Les tests en laboratoire conservent une part de 35 % compte tenu de la nécessité de chambres d'émissions contrôlées et de suites de confinement biologique. La clarté réglementaire s'est améliorée en 2025 lorsque l'organisme allemand d'accréditation a confirmé que la norme ISO 17020 autorise les inspections à distance si des audits physiques ont lieu au moins tous les deux ans, légitimant les modèles hybrides. Le réseau Asset Intelligence Network de SAP a enregistré 2,3 milliards de points de données d'inspection en 2024, preuve que les propriétaires d'actifs valorisent la visibilité continue par rapport aux instantanés ponctuels. Les préoccupations en matière de cybersécurité persistent cependant, le Fraunhofer SIT ayant exploité des protocoles industriels vulnérables lors de démonstrations de piratage, incitant le VDE à publier des orientations de renforcement supplémentaires en mars 2025. Les prestataires qui associent connectivité sécurisée et analytique en temps réel sont donc bien placés pour capter la tranche à la croissance la plus rapide de la demande future.

Analyse géographique

La Bavière, le Bade-Wurtemberg et la Rhénanie-du-Nord-Westphalie ont ensemble généré environ 58 % de la demande du marché allemand des tests, de l'inspection et de la certification en 2025. Le cluster automobile bavarois autour de Munich et d'Ingolstadt a transmis 1,7 million de dossiers d'homologation au Kraftfahrt-Bundesamt, représentant plus d'un tiers des soumissions nationales. Le Bade-Wurtemberg comptait 1 200 laboratoires accrédités en décembre 2025 et ancre les travaux de compatibilité électromagnétique et de sécurité des machines pour Bosch, ZF et Daimler Truck. La Rhénanie-du-Nord-Westphalie reste le cœur de la chimie, alimentant des volumes stables de tests de récipients sous pression et d'environnement vers les pôles de tests, d'inspection et de certification exploités par TÜV Rheinland et DEKRA.

Les États du nord tels que Hambourg, la Basse-Saxe et le Schleswig-Holstein gagnent en visibilité grâce aux projets pilotes d'éolien offshore et d'hydrogène maritime. L'Autorité portuaire de Hambourg a répertorié 340 certificats de composants nécessaires pour convertir sa flotte de manutention de fret à la propulsion à hydrogène, un pipeline désormais desservi par TÜV Nord et DNV. La Basse-Saxe accueille les investissements de Volkswagen dans les batteries tandis que le Brandebourg abrite l'usine de Tesla à Grünheide, mais seuls trois laboratoires locaux détenaient l'accréditation UN 38.3 fin 2025, contraignant les expéditions d'échantillons vers le sud et perpétuant les pénuries de capacités.

L'Allemagne de l'Est, notamment la Saxe, la Thuringe et la Saxe-Anhalt, bénéficie de 4,2 GW de nouvelles installations solaires en 2024 et 2025 nécessitant des tests de modules photovoltaïques et des certificats d'interconnexion au réseau traités par SGS Germany et Bureau Veritas depuis des antennes à Leipzig. La divergence réglementaire complique toujours les déploiements à l'échelle nationale, car la Bavière maintient des règles de résistance au feu plus strictes pour les immeubles de grande hauteur que la Rhénanie-du-Nord-Westphalie, ajoutant en moyenne plus de quatre mois aux délais d'approbation. Les projets maritimes doivent également passer les inspections de l'Agence fédérale maritime et hydrographique pour les câbles sous-marins, renforçant la demande de navires spécialisés offshore exploités par DNV et Lloyd's Register. La concentration géographique reflète ainsi la densité industrielle, mais la rareté des infrastructures de test pour l'hydrogène et les batteries dans le nord et l'est reste un goulot d'étranglement que les investisseurs commencent seulement à traiter.

Paysage concurrentiel

Les cinq plus grands prestataires, TÜV SÜD, TÜV Rheinland, DEKRA, SGS Germany et Bureau Veritas, détenaient environ 62 % des revenus du marché allemand des tests, de l'inspection et de la certification en 2025, mais aucun ne dépasse une part individuelle de 18 %, reflétant une fragmentation persistante due aux obstacles liés à l'accréditation régionale et à la spécialisation sectorielle. Les généralistes poursuivent une différenciation par le logiciel. TÜV Rheinland a lancé des passeports de batteries intégrant des données de cycle de vie codées par QR directement sur chaque cellule, décrochant rapidement des contrats avec BMW et Volkswagen. Le portefeuille d'inspection par jumeaux numériques de DEKRA, dévoilé fin 2024, a sécurisé des contrats avec BASF et Covestro en permettant aux opérateurs d'exécuter des simulations de défaillance sur des répliques virtuelles d'usines et de planifier la maintenance avant les arrêts.

Les spécialistes prospèrent dans des niches que les géants sous-servent. Hohenstein Laboratories s'appuie sur des décennies d'expertise textile pour remporter des tests d'inflammabilité et de rejet de microplastiques pour les marques de mode, tandis que Testo associe des capteurs cloud à des calibrations de systèmes de chauffage, ventilation et climatisation qui réduisent la consommation d'énergie des bâtiments. La pureté de l'hydrogène et la sécurité des composants se distinguent comme un espace blanc où TÜV Rheinland a pris les devants avec la marque H2.21 qu'Air Liquide et Linde adoptent déjà. La convergence réglementaire pourrait abaisser les barrières à l'entrée pour les challengers paneuropéens une fois que la Commission européenne aura achevé ses actions en manquement contre les approbations de produits de construction au niveau des Länder, intensifiant potentiellement la concurrence par les prix.

La course technologique s'intensifie encore davantage. La plateforme AutoInspect de Fraunhofer IFF a atteint une précision de détection des défauts de 94 %, suggérant que l'apprentissage automatique pourrait banaliser l'inspection manuelle des soudures. Les acteurs en place doivent donc acheter ou licencier des outils d'analytique d'intelligence artificielle, sous peine d'une érosion des marges à mesure que les clients internalisent les contrôles visuels simples. La consolidation modérée se poursuit, Bureau Veritas ayant acquis le site d'Element à Hambourg fin 2025, ajoutant des capacités de test par ultrasons et de corrosion pour les structures d'éoliennes offshore ainsi que 45 ingénieurs.[7]Bureau Veritas, "Communiqué de presse sur l'acquisition du laboratoire de Hambourg," bureauveritas.com Des opérations de croissance externe similaires sont attendues en 2026, les acteurs cherchant à combler leurs lacunes en matière d'hydrogène, de cybersécurité et de validation par jumeaux numériques.

Leaders du secteur allemand des tests, de l'inspection et de la certification

TÜV SÜD AG

TÜV Rheinland AG

DEKRA SE

TÜV Nord Group

SGS Germany GmbH

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Février 2026 : TÜV SÜD a inauguré un centre de test de batteries de 25 millions EUR (27,3 millions USD) à Stuttgart, équipé de chambres d'emballement thermique, d'équipements de pénétration par clou et d'étuves de vieillissement accéléré capables de traiter 500 modules par mois.

- Janvier 2026 : DEKRA s'est associé à Siemens Energy pour créer un laboratoire de composants hydrogène à Essen ciblant les services ISO 19880 pour les stations de ravitaillement et les électrolyseurs.

- Décembre 2025 : SGS Germany a achevé une expansion de 18 millions EUR (19,8 millions USD) de son laboratoire portuaire de Hambourg, ajoutant des tests par ultrasons et de corrosion pour les monopieux d'éoliennes offshore.

- Novembre 2025 : Bureau Veritas a acquis le laboratoire de Hambourg d'Element Materials Technology, ajoutant des capacités de tests non destructifs et 45 ingénieurs à son portefeuille maritime.

Périmètre du rapport sur le marché allemand des tests, de l'inspection et de la certification

Le secteur des tests, de l'inspection et de la certification comprend les organismes d'évaluation de la conformité qui offrent plusieurs services, notamment l'audit et l'inspection, les tests, la vérification, la certification et l'assurance qualité. Les tests représentent les activités industrielles visant à garantir que les composants individuels, les produits manufacturés et les systèmes multi-composants sont adaptés à leur usage prévu. Les tests et l'inspection constituent les volets opérationnels du contrôle qualité, un facteur essentiel à la survie de toute entreprise manufacturière.

Le rapport sur le marché allemand des tests, de l'inspection et de la certification est segmenté par type de service (tests, inspection et certification), type d'approvisionnement (en interne et externalisé), secteur d'activité (biens de consommation et commerce de détail, TIC et télécommunications, automobile et transport, aérospatiale et défense, pétrole, gaz et pétrochimie, énergie et services publics, fabrication industrielle et machines, produits chimiques et matériaux, construction et infrastructure, sciences de la vie et santé, alimentation, agriculture et boissons, et autres secteurs d'activité), et mode de prestation de services (sur site, hors site et laboratoire, et à distance et numérique). Les prévisions du marché sont fournies en termes de valeur (USD).

| Tests |

| Inspection |

| Certification |

| En interne |

| Externalisé |

| Biens de consommation et commerce de détail |

| TIC et télécommunications |

| Automobile et transport |

| Aérospatiale et défense |

| Pétrole, gaz et pétrochimie |

| Énergie et services publics |

| Fabrication industrielle et machines |

| Produits chimiques et matériaux |

| Construction et infrastructure |

| Sciences de la vie et santé |

| Alimentation, agriculture et boissons |

| Autres secteurs d'activité (environnement et durabilité) |

| Sur site |

| Hors site et laboratoire |

| À distance et numérique |

| Par type de service | Tests |

| Inspection | |

| Certification | |

| Par type d'approvisionnement | En interne |

| Externalisé | |

| Par secteur d'activité | Biens de consommation et commerce de détail |

| TIC et télécommunications | |

| Automobile et transport | |

| Aérospatiale et défense | |

| Pétrole, gaz et pétrochimie | |

| Énergie et services publics | |

| Fabrication industrielle et machines | |

| Produits chimiques et matériaux | |

| Construction et infrastructure | |

| Sciences de la vie et santé | |

| Alimentation, agriculture et boissons | |

| Autres secteurs d'activité (environnement et durabilité) | |

| Par mode de prestation de services | Sur site |

| Hors site et laboratoire | |

| À distance et numérique |

Questions clés auxquelles répond le rapport

Quelle sera la taille du marché allemand des tests, de l'inspection et de la certification d'ici 2031 ?

Le secteur devrait atteindre 31,72 milliards USD d'ici 2031, contre 25,34 milliards USD en 2026.

Quelle ligne de service connaît la croissance la plus rapide dans l'assurance qualité allemande ?

Les activités de certification devraient se développer à un rythme annuel de 5,03 % jusqu'en 2031, dépassant les tests et l'inspection.

Pourquoi les entreprises externalisent-elles davantage leurs travaux de laboratoire ?

Les équipements de test de batteries et de cybersécurité à forte intensité de capital coûtent jusqu'à 1,98 million USD chacun, de sorte que les fournisseurs de rang intermédiaire préfèrent de plus en plus les contrats à la prestation avec des prestataires accrédités.

Quel secteur d'activité tire la prochaine vague de demande ?

Les sciences de la vie et la santé mènent la croissance avec un CAGR de 5,76 %, car des règles plus strictes sur les dispositifs médicaux exigent une surveillance continue par des tiers.

Comment les plateformes d'inspection à distance transforment-elles la prestation de services ?

L'imagerie par drone et les jumeaux numériques réduisent les temps d'arrêt de plus de 60 % sur les éoliennes et les soudures industrielles, déplaçant les dépenses des audits sur site vers la vérification à distance pilotée par les données.

Quelle menace représente la fragmentation réglementaire ?

Des règles étatiques divergentes peuvent ajouter trois à six mois aux approbations de stations à hydrogène et dupliquer les coûts de test, réduisant le CAGR national d'un estimé de 0,6 point de pourcentage.

Dernière mise à jour de la page le: