Taille et part de marché des tests, de l'inspection et de la certification dans le secteur de l'alimentation et de l'agriculture

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 32.27 Milliards de dollars |

| Taille du Marché (2031) | 43.92 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.36% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des tests, de l'inspection et de la certification dans le secteur de l'alimentation et de l'agriculture par Mordor Intelligence

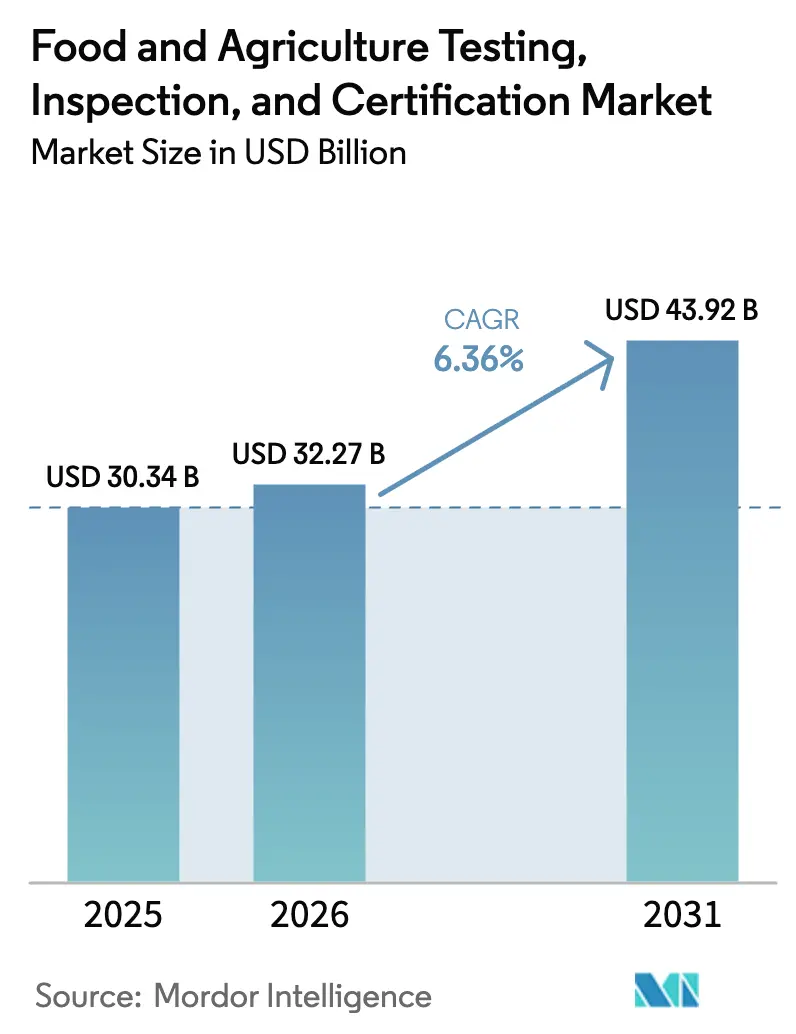

La taille du marché des tests, de l'inspection et de la certification dans le secteur de l'alimentation et de l'agriculture devrait progresser de 30,34 milliards USD en 2025 à 32,27 milliards USD en 2026, puis atteindre 43,92 milliards USD d'ici 2031, à un TCAC de 6,36 % sur la période 2026-2031. Un contrôle réglementaire accru, l'expansion rapide du commerce alimentaire transfrontalier et le basculement vers la vérification externalisée de la conformité soutiennent cette trajectoire ascendante. La demande demeure résiliente, car les tests et la certification constituent des exigences légales plutôt que des améliorations qualitatives discrétionnaires. Les avancées en intelligence artificielle et en blockchain renforcent le profilage prédictif des risques et la traçabilité, permettant une détection plus rapide des contaminants et une surveillance plus étroite de la chaîne d'approvisionnement. La consolidation entre les laboratoires tiers se poursuit, les acteurs développant leurs capacités analytiques, obtenant des accréditations multi-normes et investissant dans le séquençage de nouvelle génération et les plateformes LC-MS/MS.

Principaux enseignements du rapport

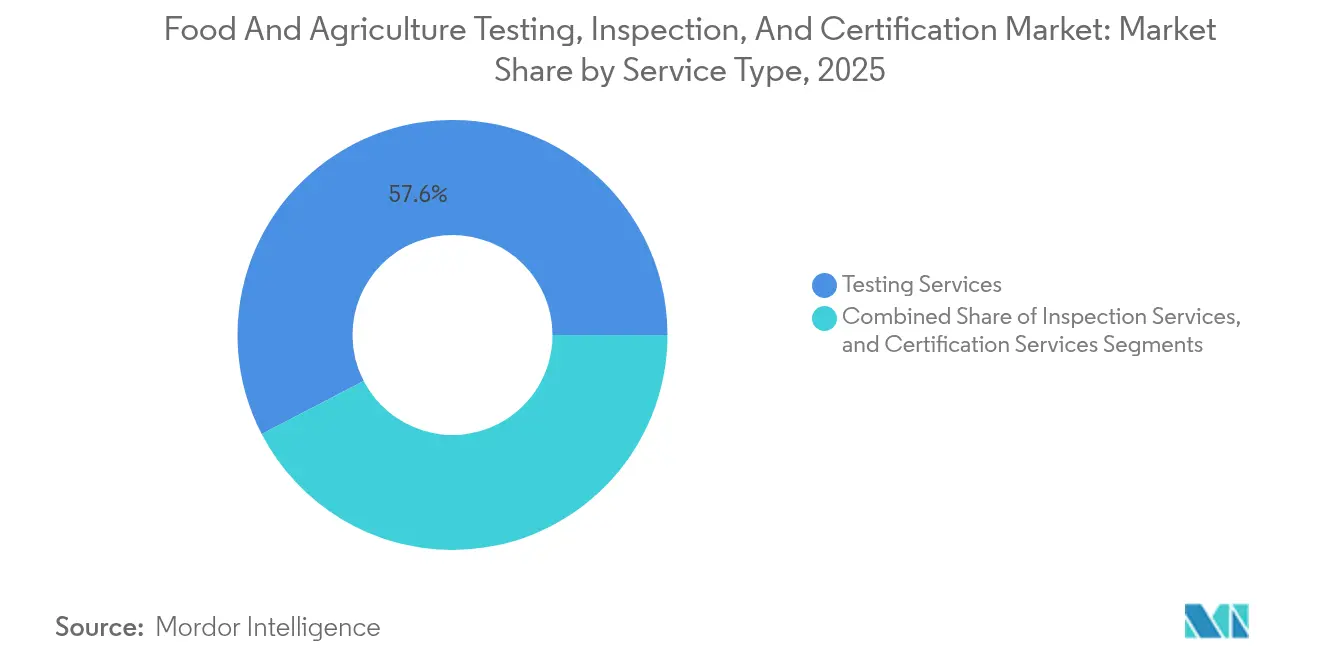

- Par type de service, les services de tests ont représenté 57,62 % de la part de marché des tests, de l'inspection et de la certification dans le secteur de l'alimentation et de l'agriculture en 2025 ; les services de certification devraient progresser à un TCAC de 6,72 % jusqu'en 2031.

- Par type d'approvisionnement, les prestataires externalisés ont représenté 72,34 % du chiffre d'affaires 2025 ; ce segment devrait croître à un TCAC de 6,62 % jusqu'en 2031.

- Par zone géographique, l'Asie-Pacifique a représenté 43,12 % du chiffre d'affaires 2025 et devrait progresser à un TCAC de 6,98 % jusqu'en 2031, le taux le plus élevé parmi toutes les régions.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des tests, de l'inspection et de la certification dans le secteur de l'alimentation et de l'agriculture

Analyse de l'impact des moteurs de croissance*

| Moteur de croissance | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Renforcement des réglementations mondiales en matière de sécurité alimentaire | +1.8% | Mondial, avec l'impact le plus fort en Amérique du Nord et dans l'Union européenne | Moyen terme (2 à 4 ans) |

| Augmentation des volumes du commerce agro-alimentaire transfrontalier | +1.2% | Cœur Asie-Pacifique, débordement vers le Moyen-Orient et Afrique et les Amériques | Long terme (≥ 4 ans) |

| Expansion des marques alimentaires à marque propre de la grande distribution | +0.9% | Amérique du Nord et Union européenne principalement, en expansion vers l'Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Consolidation des laboratoires tiers | +0.7% | Mondial, concentré dans les marchés matures | Court terme (≤ 2 ans) |

| Profilage prédictif des risques agricoles par intelligence artificielle | +0.5% | Amérique du Nord et Union européenne en adoption précoce, Asie-Pacifique en cours d'adoption | Long terme (≥ 4 ans) |

| Mandats de traçabilité de bout en bout activés par la blockchain | +0.4% | Union européenne en tête, Amérique du Nord et Asie-Pacifique en adoption progressive | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Renforcement des réglementations mondiales en matière de sécurité alimentaire

Le programme LAAF (Laboratory Accreditation for Analyses of Foods) de la Food and Drug Administration des États-Unis est entré pleinement en vigueur en 2024 et exige que les laboratoires obtiennent des accréditations spécifiques pour les analyses désignées, augmentant ainsi les coûts de conformité et poussant les entreprises alimentaires vers des prestataires tiers accrédités.[1]Food and Drug Administration des États-Unis, "Programme d'accréditation des laboratoires pour les analyses des aliments (LAAF)," fda.gov Un resserrement comparable est visible dans l'Union européenne, où l'Autorité européenne de sécurité des aliments (EFSA) élargit ses cadres d'évaluation des risques et applique des limites maximales de résidus plus strictes, élargissant ainsi les panels de tests obligatoires. Les normes ISO 22000 et les schémas benchmarkés par l'Initiative mondiale pour la sécurité alimentaire (GFSI) tels que BRCGS, IFS et FSSC 22000 réduisent la fragmentation réglementaire, tout en élevant simultanément le seuil technique minimal. En conséquence, les petits producteurs qui s'appuyaient autrefois sur des tests internes de base doivent désormais externaliser des analyses plus complexes, élargissant ainsi le marché des tests, de l'inspection et de la certification en matière de sécurité alimentaire. L'exigence de conformité multi-normes transforme la vérification de la sécurité en charge d'exploitation fixe, isolant les dépenses des cycles économiques habituels. Les réseaux de laboratoires consolidés tirent parti de l'étendue de leurs accréditations pour remporter des contrats à long terme et obtenir des primes de prix.

Augmentation des volumes du commerce agro-alimentaire transfrontalier

Le commerce alimentaire mondial expose un même chargement à plusieurs régimes réglementaires, multipliant le nombre d'analyses requises par produit. Un exportateur expédiant des fruits de mer transformés du Viêt Nam vers l'Union européenne doit satisfaire simultanément les normes d'origine et de destination en matière de pesticides, de métaux lourds, de microbiologie et d'étiquetage, générant une demande de tests supplémentaire.[2]Baker McKenzie, "Guide du droit alimentaire en Asie-Pacifique 2024," bakermckenzie.com Les laboratoires disposant d'accréditations multi-juridictionnelles sont bien positionnés, car les exportateurs consolident leur activité auprès de prestataires qui délivrent des certificats acceptés dans le monde entier. L'Asie-Pacifique ancre la croissance, car elle est simultanément une base de production et un marché de consommation, générant des flux bidirectionnels qui requièrent une vérification aux deux extrémités. Les accords de reconnaissance mutuelle rationalisent une partie de la documentation, mais augmentent paradoxalement le nombre total d'analyses en abaissant les barrières permettant aux petits producteurs d'accéder à de nouvelles destinations. Cette dynamique soutient une croissance en volume à deux chiffres pour les laboratoires régionaux, notamment dans des pôles tels que la Thaïlande et le Viêt Nam.

Expansion des marques alimentaires à marque propre de la grande distribution

Les grands distributeurs spécifient de plus en plus des protocoles de sécurité propriétaires, transférant la responsabilité de la vérification loin des fournisseurs. Walmart, Carrefour et Tesco exigent une confirmation par des tiers que les produits satisfont à des critères spécifiques à la marque, générant des panels de tests supplémentaires allant au-delà des minima réglementaires. Les laboratoires créent de la valeur ajoutée en associant les contrôles d'authenticité et les audits de la chaîne d'approvisionnement aux tests classiques de pathogènes et de résidus. Les petits fabricants doivent naviguer entre des exigences distinctes de la grande distribution, commandant souvent des programmes de tests séparés pour des produits identiques. Les distributeurs adoptent des codes QR blockchain qui exposent les données de certification aux consommateurs au point de vente, renforçant la transparence et la confiance des consommateurs. À mesure que la pénétration des marques propres progresse dans les produits alimentaires conditionnés, le volume de tests récurrents s'élargit, agrandissant davantage le marché des tests, de l'inspection et de la certification en matière de sécurité alimentaire.

Consolidation des laboratoires tiers

Mérieux NutriSciences a acquis la branche tests alimentaires de Bureau Veritas pour 360 millions EUR (390 millions USD) en janvier 2025, créant un réseau de plus de 140 laboratoires dans 32 pays. Les groupes consolidés réalisent des économies d'échelle dans la maintenance des accréditations, l'utilisation des équipements en capital et la portée géographique. Ils peuvent mutualiser les volumes d'échantillons entre les installations, introduire des plateformes de données intégrées et négocier des volumes plus importants avec les fournisseurs d'équipements. Les laboratoires de plus petite taille font face à des exigences en capital croissantes pour les plateformes avancées LC-MS/MS ou de séquençage de nouvelle génération et doivent donc soit se spécialiser, soit rechercher une acquisition. La tendance à la concentration renforce les avantages concurrentiels des grands acteurs établis et accélère le basculement vers les modèles externalisés.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Fragmentation des régimes de conformité dans les marchés émergents | -0.8% | Marchés émergents en Asie-Pacifique, Moyen-Orient et Afrique, et Amérique latine | Moyen terme (2 à 4 ans) |

| Coût élevé des accréditations multi-normes pour les PME | -0.6% | Mondial, affectant particulièrement les économies en développement | Court terme (≤ 2 ans) |

| Pénurie de toxicologues alimentaires et d'auditeurs qualifiés | -0.4% | Mondial, le plus aigu en Asie-Pacifique et au Moyen-Orient et Afrique | Long terme (≥ 4 ans) |

| Volatilité liée au changement climatique dans la représentativité des échantillonnages | -0.3% | Mondial, avec des variations régionales dans la sévérité | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Fragmentation des régimes de conformité dans les marchés émergents

Les réglementations propres à chaque pays dans les économies émergentes divergent des normes internationales, contraignant les exportateurs à naviguer entre des exigences de tests qui se chevauchent et sont parfois contradictoires. Le Viêt Nam et le Nigéria, par exemple, ont introduit de nouvelles limites de résidus et des cadres de certification qui ne sont pas encore harmonisés avec les schémas de l'Initiative mondiale pour la sécurité alimentaire (GFSI), entraînant des prélèvements répétés et des doublons documentaires. Les laboratoires doivent maintenir plusieurs accréditations, augmentant les coûts d'exploitation et allongeant les délais d'exécution. Les entreprises alimentaires s'adaptent en limitant leurs gammes de produits ou en évitant certaines destinations, freinant temporairement la croissance des tests sur ces corridors jusqu'à ce que l'harmonisation réglementaire s'améliore.

Coût élevé des accréditations multi-normes pour les PME

L'obtention de la norme ISO 17025 associée à des programmes tels que FSSC 22000 requiert souvent des investissements initiaux supérieurs à 100 000 USD et des dépenses récurrentes proches de 50 000 USD par an, des niveaux qui mettent à rude épreuve les budgets des petits transformateurs et des laboratoires régionaux. Sans accréditation, les PME ne peuvent pas accéder aux canaux d'exportation premium, réduisant le volume de travail externalisé qu'elles génèrent. L'obstacle financier est le plus aigu dans les régions en développement où les marges bénéficiaires sont faibles et l'accès au crédit est limité. Bien que des initiatives collaboratives telles que le programme Trusted Third Party de bioMérieux réduisent certains coûts liés aux données, elles n'éliminent pas les frais initiaux d'accréditation.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de service : les services de tests dominent malgré la croissance de la certification

Les services de tests ont représenté 57,62 % du marché des tests, de l'inspection et de la certification dans le secteur de l'alimentation et de l'agriculture en 2025, reflétant les analyses obligatoires de pathogènes, de résidus chimiques et nutritionnelles que chaque producteur doit réaliser. Les services de certification progressent plus rapidement à un TCAC de 6,72 %, car les marques utilisent des labels tiers pour se différencier dans les rayons des supermarchés. Les services d'inspection restent une composante plus modeste, contraints par l'intensité en main-d'œuvre mais indispensables pour les audits d'installations et la validation des processus. Au sein des services de tests, la demande pour le séquençage de nouvelle génération et les plateformes LC-MS/MS soutient des tarifications premium, tandis que des portails de données intégrés tels que SGS SMART appuient des analyses à valeur ajoutée. Sur la période de prévision, la convergence entre les tests et la certification créera des solutions de conformité groupées qui ancrent des flux de revenus récurrents pour les prestataires.

Les services de tests conservent une masse critique car chaque nouvelle réglementation, des seuils de contact croisé avec les allergènes aux limites de contamination par les microplastiques, allonge la liste des analyses à effectuer. L'élan de la certification découle des distributeurs à marque propre qui recherchent des assurances visibles par le consommateur. Les laboratoires qui investissent dans les deux catégories peuvent pratiquer la vente croisée, obtenir des contrats longs et maintenir des taux d'utilisation supérieurs à 80 %. Le système SMART de SGS illustre la manière dont des tableaux de bord en temps réel intègrent les données de laboratoire et les résultats d'audit, établissant un récit de conformité unique pour les clients. Cette visibilité de bout en bout renforce l'importance de l'externalisation auprès de grands prestataires dotés de capacités technologiques.

Par type d'approvisionnement : la domination du modèle externalisé reflète les tendances à la spécialisation

Les prestataires externalisés ont généré 72,34 % du chiffre d'affaires 2025 et devraient progresser à un TCAC de 6,62 % jusqu'en 2031, consolidant leur avance. Des réglementations complexes, un renouvellement technologique rapide et des dépenses en capital élevées font pencher l'équation coût-bénéfice en faveur des laboratoires tiers, sauf pour les transformateurs à très haut débit. Les installations internes subsistent là où des décisions immédiates de libération de ligne sont essentielles, mais même ces usines externalisent les tests de confirmation pour la défensabilité juridique. Le programme Trusted Third Party lancé par bioMérieux et Mérieux NutriSciences illustre les avantages réseau du modèle externalisé : les données anonymisées mutualisées génèrent des scores de risque fournisseur indisponibles pour les laboratoires isolés.

Les entreprises constatent que l'externalisation ne fournit pas seulement des résultats accrédités, mais réduit également la responsabilité, celle-ci étant transférée au certificateur. Les grands laboratoires renforcent encore la proposition en offrant des plans d'abonnement qui regroupent les analyses de routine, les audits inopinés et les tableaux de bord de traçabilité. À mesure que le commerce transfrontalier s'intensifie, les producteurs préfèrent des points de service uniques disposant d'accréditations mondiales, un statut inaccessible pour la plupart des laboratoires internes.

Analyse géographique

L'Asie-Pacifique a représenté 43,12 % du chiffre d'affaires mondial en 2025 et devrait progresser à un TCAC de 6,98 % jusqu'en 2031. La Chine, l'Inde et l'Asie du Sud-Est développent à la fois leurs capacités de transformation et la demande des consommateurs, encourageant les investissements dans des laboratoires accrédités. Le gouvernement indien a financé 100 nouveaux laboratoires accrédités par le Bureau national d'accréditation des laboratoires (NABL) dans le budget 2024 pour soutenir la surveillance nationale de la sécurité et la compétitivité à l'exportation. L'Amérique du Nord reste un centre d'innovation réglementaire, le programme LAAF de la Food and Drug Administration stimulant les mises à niveau des accréditations et augmentant les flux d'échantillons externalisés. L'Europe, bien que mature, affiche une demande stable pour le dépistage de nouveaux contaminants et les services de certification premium axés sur les critères de durabilité et de bien-être animal.

Le Moyen-Orient et l'Afrique représentent l'opportunité émergente la plus rapide en raison de la hausse des importations alimentaires et du développement des infrastructures. Les Philippines ont créé leur premier laboratoire de qualité alimentaire dans la vallée de Cagayan avec un financement de 5 millions PHP du Département des sciences et de la technologie (DOST) pour améliorer la surveillance régionale de la sécurité. Les pays du Conseil de coopération du Golfe mettent en œuvre des limites de résidus unifiées modélisées sur le Codex Alimentarius, stimulant l'harmonisation des analyses. L'Amérique latine bénéficie des volumes d'exportation de soja et de viande qui nécessitent des certificats multi-juridictionnels, bien que la fragmentation des réglementations intérieures tempère les taux de croissance.

La comparaison régionale met en évidence des moteurs divergents. L'expansion de l'Asie-Pacifique provient de l'échelle de production et de l'orientation à l'exportation, tandis que l'Amérique du Nord et l'Europe s'appuient sur une application stricte des réglementations et sur l'adoption des marques propres. La croissance de l'Afrique est liée au renforcement des capacités financé par les donateurs et à la surveillance des importations. Les prestataires disposant d'un réseau mondial de laboratoires et de réseaux de données numériques peuvent tirer parti de ces nuances régionales et maintenir des taux d'utilisation élevés.

Paysage concurrentiel

Les sept premières entreprises représentent la majorité du chiffre d'affaires mondial, indiquant une concentration modérée. SGS, Eurofins, Intertek, Bureau Veritas et Mérieux NutriSciences se font concurrence sur la couverture géographique, l'étendue des accréditations et l'adoption technologique plutôt que sur les prix. Les fusions et acquisitions restent la voie la plus rapide vers l'expansion des capacités, comme l'illustre l'achat par Mérieux NutriSciences des actifs de tests alimentaires de Bureau Veritas pour 360 millions EUR en 2025. Eurofins a élargi son empreinte aux États-Unis en ouvrant un laboratoire de microbiologie à Louisville, permettant des délais d'exécution plus rapides pour les transformateurs régionaux.[4]Eurofins, "Signature d'un protocole d'accord entre le CDC et Eurofins," eurofins.vn SGS a renforcé sa suite analytique en acquérant RTI Laboratories et 41 % d'Aster Global Environmental Solutions en janvier 2025.

L'intégration technologique façonne la prochaine phase concurrentielle. SGS SMART délivre des tableaux de bord en temps réel qui fusionnent les données de laboratoire, la traçabilité blockchain et les alertes de risque alimentées par l'intelligence artificielle. Les nouveaux entrants nativement numériques déploient des capteurs IoT pour la surveillance continue de la ligne de production, contournant les cycles d'échantillonnage par lots. Les acteurs établis répondent en s'associant avec des entreprises de capteurs ou en intégrant des plateformes cloud. La consolidation réduit les coûts unitaires de maintenance des accréditations et accélère l'adoption de l'innovation, mais accroît également le contrôle réglementaire sur le pouvoir de marché.

Des opportunités d'espaces blancs apparaissent dans les tests d'ingrédients alimentaires nouveaux, la vérification des protéines issues de la culture cellulaire et la certification de l'empreinte carbone. Les grands acteurs établis allouent des budgets de recherche et développement à ces niches tout en formant des alliances avec des start-ups. L'intensité concurrentielle reste modérée car les accréditations et les titres d'audit constituent des barrières à l'entrée ; néanmoins, les challengers à capacité numérique peuvent gagner des parts de marché dans des niches à croissance rapide.

Leaders du secteur des tests, de l'inspection et de la certification dans le domaine de l'alimentation et de l'agriculture

Bureau Veritas SA

SGS SA

Intertek Group Plc

TÜV SÜD AG

TÜV Rheinland AG

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mars 2025 : Eurofins a ouvert un laboratoire de microbiologie à Louisville, Kentucky, développant la capacité en Amérique du Nord.

- Février 2025 : Eurofins Vietnam a signé un protocole d'accord avec Community Development Company pour renforcer les services de conformité locaux.

- Janvier 2025 : Mérieux NutriSciences a finalisé l'acquisition de la branche tests alimentaires de Bureau Veritas pour 360 millions EUR (390 millions USD).

- Janvier 2025 : SGS a acquis 78 % de RTI Laboratories et 41 % d'Aster Global Environmental Solutions.

Périmètre du rapport mondial sur le marché des tests, de l'inspection et de la certification dans le secteur de l'alimentation et de l'agriculture

Les services de tests, d'inspection et de certification (TIC) contribuent à améliorer les normes des produits agricoles et alimentaires conditionnés, ainsi que les processus de fabrication associés, en conduisant des tests, des inspections et des certifications conformément aux réglementations mondiales. Cela permet aux entreprises opérant dans le secteur de l'agriculture et de l'alimentation de produire des produits de qualité et sûrs.

Le périmètre de l'étude comprend une analyse détaillée des services TIC dans les secteurs agricole et alimentaire. L'étude analyse des facteurs tels que les caractéristiques du marché et les tendances de croissance du secteur des tests, de l'inspection et de la certification dans le domaine de l'agriculture et de l'alimentation, sur la base de segments par type de service (service de tests et d'inspection, service de certification), type d'approvisionnement (externalisé, interne) et zone géographique. Le rapport comprend également une analyse de l'impact de la COVID-19 sur le secteur. Les tailles de marché et les prévisions sont fournies en termes de valeur (USD) pour tous les segments susmentionnés.

| Services de tests |

| Services d'inspection |

| Services de certification |

| Interne |

| Externalisé |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Asie du Sud-Est | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite |

| Émirats arabes unis | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigéria | ||

| Reste de l'Afrique | ||

| Par type de service | Services de tests | ||

| Services d'inspection | |||

| Services de certification | |||

| Par type d'approvisionnement | Interne | ||

| Externalisé | |||

| Par zone géographique | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

| Europe | Allemagne | ||

| Royaume-Uni | |||

| France | |||

| Italie | |||

| Espagne | |||

| Russie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Inde | |||

| Corée du Sud | |||

| Asie du Sud-Est | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite | |

| Émirats arabes unis | |||

| Turquie | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Nigéria | |||

| Reste de l'Afrique | |||

Questions clés auxquelles répond le rapport

Quelle est la taille du marché des tests, de l'inspection et de la certification dans le secteur de l'alimentation et de l'agriculture en 2026 ?

Il est évalué à 32,27 milliards USD en 2026, avec un TCAC projeté de 6,36 % jusqu'en 2031.

Quelle région génère le plus de chiffre d'affaires aujourd'hui ?

L'Asie-Pacifique a généré 43,12 % du chiffre d'affaires 2025 et est également la région à la croissance la plus rapide avec un TCAC de 6,98 %.

Quel segment affiche la croissance la plus rapide ?

Les services de certification devraient progresser à un TCAC de 6,72 % jusqu'en 2031, les marques s'appuyant sur la vérification par des tiers.

Pourquoi les entreprises privilégient-elles les tests externalisés ?

L'externalisation offre des accréditations plus larges, une expertise spécialisée et des coûts par échantillon inférieurs à ceux du maintien de laboratoires internes.

Quelles technologies influencent la demande future ?

L'intelligence artificielle, la traçabilité blockchain, le séquençage de nouvelle génération et les plateformes LC-MS/MS améliorent la précision et la rapidité, élargissant la portée des tests.

Dernière mise à jour de la page le: