Taille et part du marché des tests, de l'inspection et de la certification

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 275.56 Milliards de dollars |

| Taille du Marché (2031) | 345.39 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.62% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des tests, de l'inspection et de la certification par Mordor Intelligence

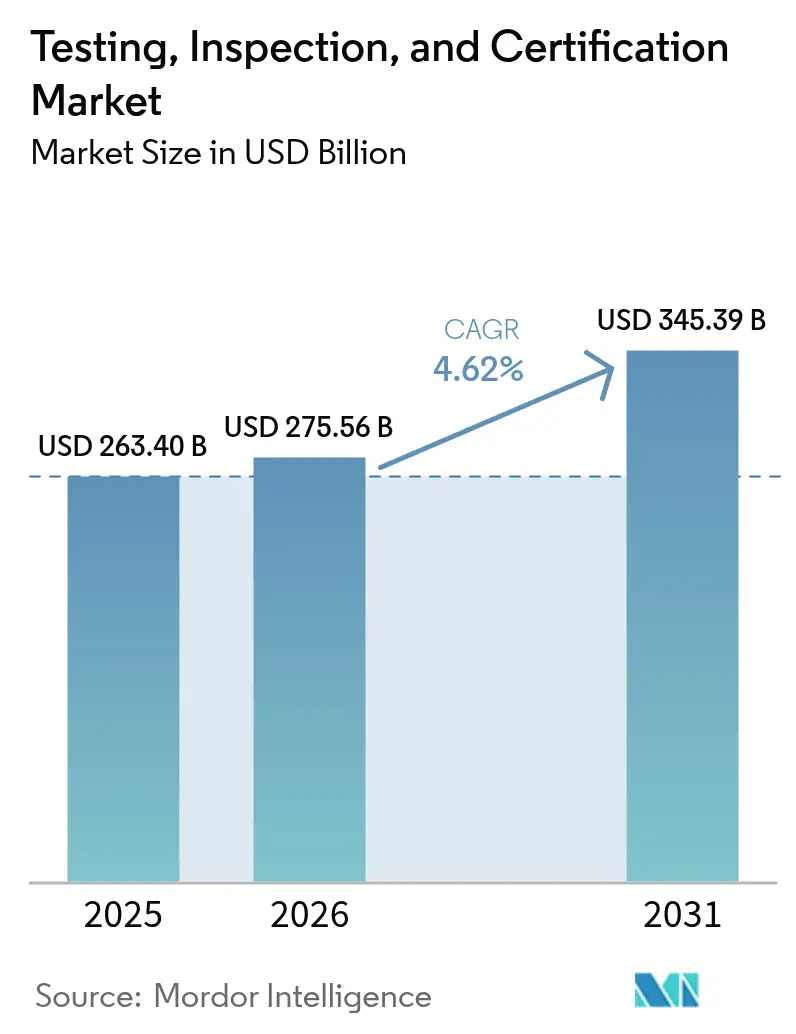

Le marché des tests, de l'inspection et de la certification devrait croître de 263,40 milliards USD en 2025 à 275,56 milliards USD en 2026 et atteindre 345,39 milliards USD d'ici 2031, à un TCAC de 4,62 % sur la période 2026-2031. L'intensification du contrôle réglementaire, les attentes croissantes en matière de sécurité des produits et la transformation numérique renforcent la demande de services d'assurance indépendants dans les chaînes de valeur des biens de consommation, de l'électronique, du stockage d'énergie et de l'automobile. Les exigences obligatoires de vérification ESG et d'empreinte carbone, le renforcement des règles de cybersécurité pour les produits connectés et la complexité des réseaux d'approvisionnement mondialisés contraignent les entreprises à s'appuyer sur des tiers accrédités. La consolidation stratégique combinée aux technologies d'inspection basées sur l'IA permet aux leaders du marché d'élargir leur périmètre de services et d'améliorer leur efficacité. Parallèlement, les pressions sur les coûts et les pénuries de talents dans des domaines de niche tels que les tests de batteries et de la 5G obligent les prestataires à investir dans l'automatisation et le développement des compétences pour préserver leurs marges.

Principaux points à retenir du rapport

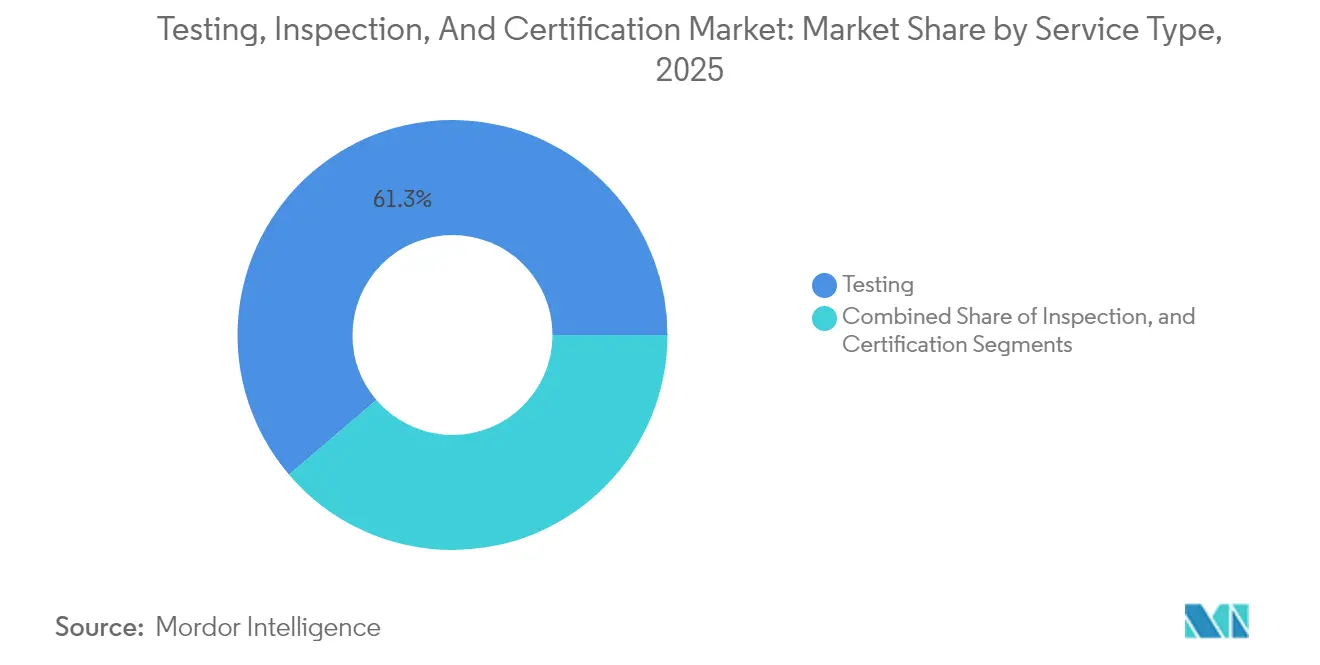

- Par type de service, les services de tests ont dominé avec 61,25 % de la part du marché des tests, de l'inspection et de la certification en 2025, tandis que la certification devrait se développer à un TCAC de 4,88 % jusqu'en 2031.

- Par type d'approvisionnement, les services externalisés représentaient 74,65 % de la taille du marché des tests, de l'inspection et de la certification en 2025 et devraient croître à un TCAC de 4,66 % jusqu'en 2031.

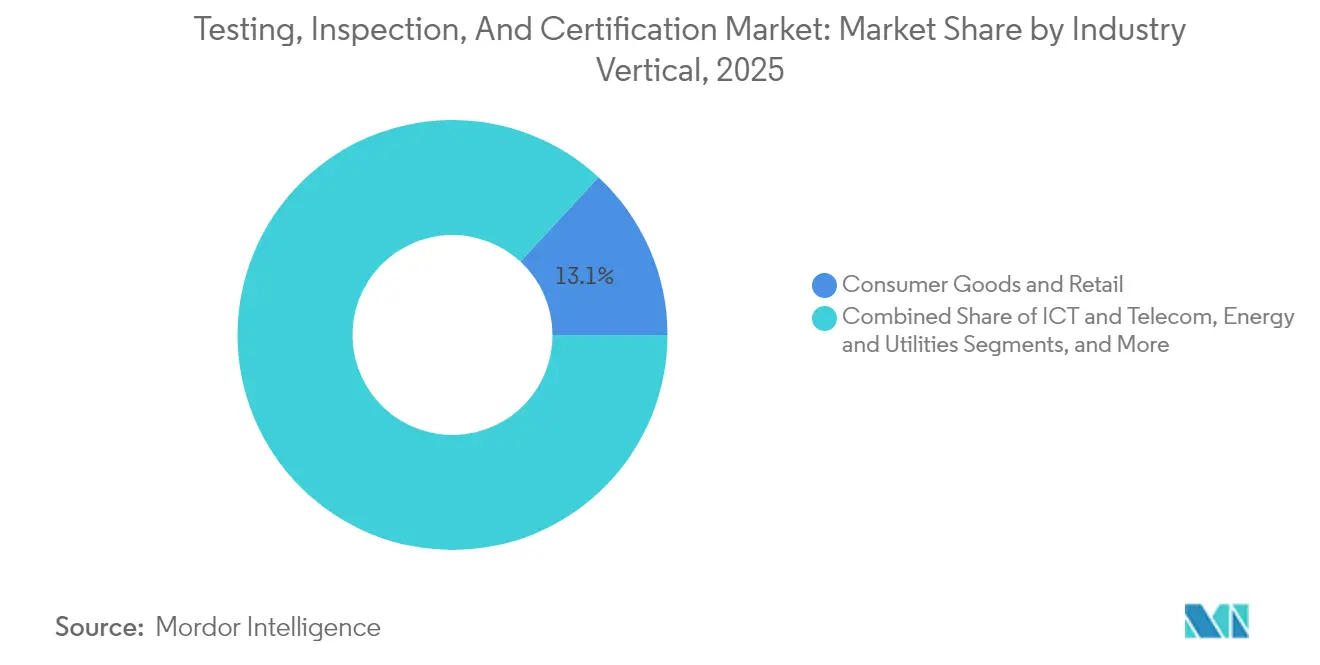

- Par secteur d'activité, les biens de consommation et le commerce de détail détenaient 13,12 % de la part des revenus en 2025, tandis que l'alimentation, l'agriculture et les boissons sont positionnés pour le TCAC le plus rapide, à 6,15 %, jusqu'en 2031.

- Par mode de prestation, les services sur site ont conservé une part de 44,62 % en 2025 ; les services à distance/numériques représentent la trajectoire de croissance la plus rapide avec un TCAC de 6,78 % jusqu'en 2031.

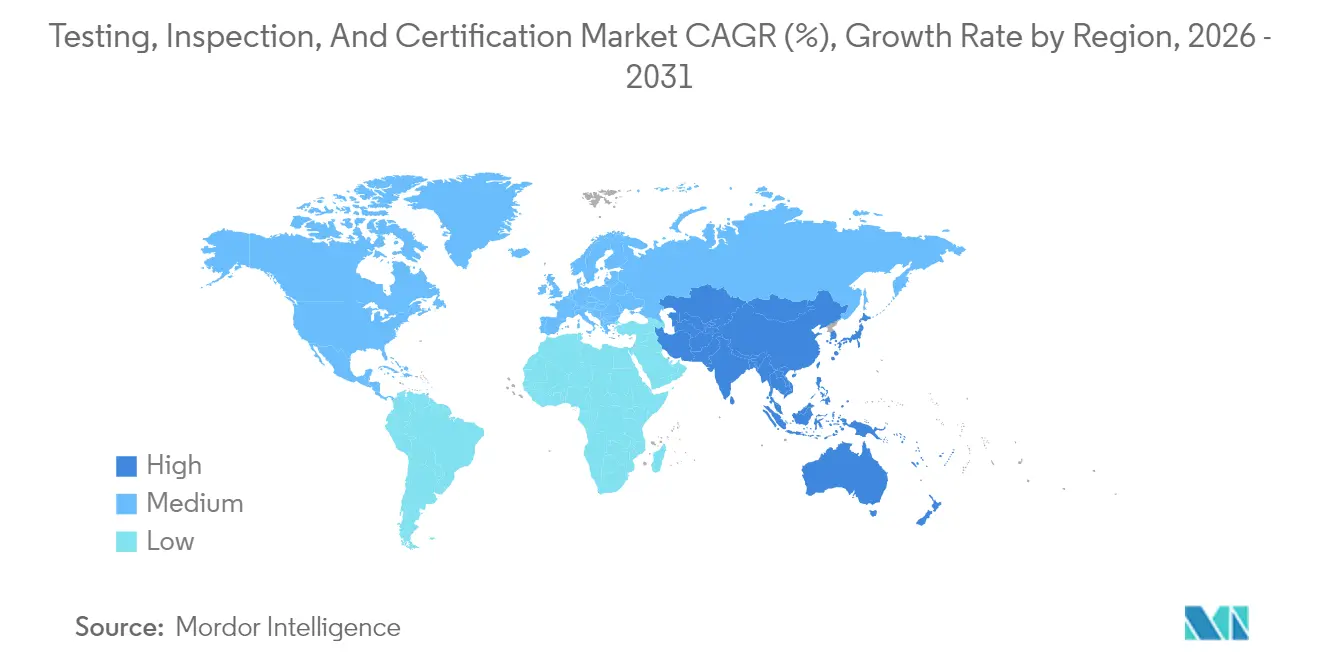

- Par zone géographique, l'Asie-Pacifique représentait 47,05 % de la taille du marché des tests, de l'inspection et de la certification en 2025 et devrait croître à un TCAC de 5,28 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives mondiales du marché des tests, de l'inspection et de la certification

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Renforcement de la conformité réglementaire et des obligations de sécurité des produits | +1.2% | Mondial (gains précoces dans l'UE, Amérique du Nord) | Moyen terme (2-4 ans) |

| L'expansion des chaînes d'approvisionnement mondiales exige une assurance par des tiers | +0.9% | Cœur Asie-Pacifique, extension vers le Moyen-Orient et Afrique | Court terme (≤ 2 ans) |

| Explosion des lancements de produits d'électronique grand public et d'objets connectés (IoT) | +1.1% | Mondial | Court terme (≤ 2 ans) |

| Plateformes de surveillance à distance et en continu basées sur l'IA | +0.8% | Amérique du Nord et UE, expansion vers l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Vérification obligatoire de l'ESG / de l'empreinte carbone sur les marchés d'exportation | +1.0% | Mondial (mécanisme d'ajustement carbone aux frontières de l'UE stimulant l'adoption) | Moyen terme (2-4 ans) |

| Certification de sécurité cyber-physique pour les produits connectés | +0.7% | Cadres réglementaires de l'Amérique du Nord et de l'UE | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

La vérification obligatoire de l'ESG/de l'empreinte carbone accélère la conformité à l'exportation

Les politiques mondiales de décarbonation repositionnent la certification de l'empreinte carbone d'un geste volontaire en une condition préalable au commerce transfrontalier. Le mécanisme d'ajustement carbone aux frontières de l'UE exige la vérification de l'empreinte carbone des produits selon la norme ISO 14067 et incite les exportateurs du monde entier à obtenir une assurance accréditée. SGS a mis à profit trois décennies d'expertise en matière de durabilité pour lancer des programmes de vérification étendus, tandis que Bureau Veritas a déployé des suites de certification ESG au niveau organisationnel. Les plateformes numériques intégrées, telles que le partenariat de validation des données de SGS avec Worldly, associent le suivi continu des émissions de la chaîne d'approvisionnement à une vérification indépendante, en accord avec la préférence des régulateurs pour des preuves auditables et en temps réel.[1]SGS, "Empreinte carbone des produits," sgs.com

La surveillance à distance basée sur l'IA transforme les modèles de prestation de services

Les outils d'intelligence artificielle automatisent les contrôles visuels répétitifs, anticipent les défaillances des équipements et permettent une surveillance continue de la qualité sans présence sur site. Les jumeaux numériques recréent virtuellement les actifs physiques, permettant aux inspecteurs d'identifier les anomalies et de valider les paramètres de performance en quasi-temps réel. Les principaux prestataires TIC font état de réductions allant jusqu'à 50 % des visites sur le terrain après l'adoption d'analyses d'images et de fusion de capteurs assistées par l'IA. Les économies de temps de déplacement et des boucles de rétroaction plus rapides permettent la réallocation de techniciens qualifiés vers des tâches à plus haute valeur ajoutée, tout en réduisant les temps d'arrêt des clients. L'acceptation croissante des certificats délivrés à distance par les organismes réglementaires en Amérique du Nord et en Europe accélère le déploiement à grande échelle de ces plateformes.

La certification de sécurité cyber-physique stimule la demande de tests IoT

La convergence des réglementations relatives à la cybersécurité et à la sécurité fonctionnelle génère de nouvelles exigences pour les appareils connectés. Le programme américain Cyber Trust Mark, administré par UL Solutions, stipule des tests accrédités selon la norme ISO/IEC 17025 et une certification ISO/IEC 17065 avant que les produits IoT grand public puissent afficher le label volontaire. Les normes européennes telles que ETSI EN 303 645 et la future CENELEC EN 18031 ajoutent des couches supplémentaires de tests de sécurité obligatoires. TÜV SÜD a délivré le premier certificat de cybersécurité IoT grand public pour les appareils Roomba d'iRobot en 2025, soulignant l'avantage du premier entrant pour les laboratoires dotés d'une expertise spécialisée.[2]TÜV SÜD, "Aider iRobot à atteindre la cybersécurité de l'Internet des objets," tuvsud.com L'acquisition par Bureau Veritas de la société néerlandaise de cybersécurité Secura souligne une poussée stratégique plus large parmi les acteurs établis pour intégrer la capacité de tests cybernétiques dans les portefeuilles traditionnels d'évaluation de la conformité.

La complexité des chaînes d'approvisionnement mondiales intensifie l'assurance par des tiers

Avec des empreintes d'approvisionnement couvrant plusieurs régimes juridictionnels, les fabricants considèrent de plus en plus la vérification indépendante comme une assurance contre les manquements à la conformité. Le programme de vérification des fournisseurs de SGS couvre désormais les audits de capacité, la gestion de la qualité et les contrôles environnementaux dans plus de 100 pays. L'organisation International Featured Standards a introduit sa vérification des processus de la chaîne d'approvisionnement en 2025, imposant des évaluations annuelles validées par des auditeurs des risques liés aux matières premières. Ces développements illustrent l'intersection croissante des solutions de traçabilité numérique avec les audits sur le terrain, créant une demande de modèles de services hybrides qui consolident les indicateurs ESG, de qualité et de sécurité sous un seul parapluie d'assurance.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Compression des marges due à la concurrence par les prix | -0.6% | Mondial (particulièrement en Asie-Pacifique) | Court terme (≤ 2 ans) |

| Frictions commerciales et divergences des normes nationales | -0.4% | Corridors États-Unis-UE-Chine | Moyen terme (2-4 ans) |

| Auto-certification des fabricants d'équipements d'origine via les jumeaux numériques | -0.3% | Centres de fabrication avancée | Long terme (≥ 4 ans) |

| Pénuries de talents dans les domaines de tests de niche | -0.5% | Mondial (aigu dans les pôles spécialisés) | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

La compression des marges due à la concurrence par les prix pèse sur les modèles traditionnels

Des milliers de petits laboratoires se font concurrence dans des niches de tests standardisés, érodant le pouvoir de fixation des prix pour les analyses chimiques, de matériaux et de produits de consommation courantes. Les grands prestataires réagissent en migrant vers des offres de surveillance continue par abonnement et de vérification ESG riches en données, cherchant à faire évoluer les conversations avec les clients de la tarification à l'unité vers la création de valeur. Toutefois, la construction de plateformes numériques, l'intégration de capteurs IoT et la formation du personnel à l'analyse des données impliquent des dépenses en capital substantielles qui pèsent de manière disproportionnée sur les entreprises de taille intermédiaire. L'écart de coût de service qui en résulte risque d'élargir le fossé entre les leaders mondiaux et les spécialistes régionaux.

Les pénuries de talents dans les domaines spécialisés freinent la croissance

L'innovation rapide dans les batteries, les communications sans fil avancées et la biotechnologie crée une demande d'ingénieurs de test dotés de compétences très spécifiques. Par exemple, les évaluations d'emballement thermique selon UN 38.3 et ECE R100 requièrent des experts versés dans les protocoles de sécurité des véhicules électrifiés, mais peu de programmes académiques abordent cette niche. Une enquête de Nature auprès de laboratoires de thérapie cellulaire en 2024 a signalé des postes vacants persistants pour des techniciens formés aux affaires réglementaires et aux bonnes pratiques de fabrication.[3]Nature, "Laboratoire de traitement de thérapie cellulaire : un cauchemar pour le recrutement de personnel," nature.com Les prestataires intensifient les académies internes, les modules d'apprentissage à distance et les campagnes de recrutement international, mais les contraintes de capacité à court terme demeurent un goulot d'étranglement pour les lignes de services à forte croissance.

L'allongement des délais dû à la complexité des chaînes d'approvisionnement mondiales

Des voies d'approvisionnement en composants étendues exacerbent les conflits de planification entre production et certification. L'indice des équipements de construction de SourceBlue a augmenté de 2,9 % d'une année sur l'autre au troisième trimestre 2024, reflétant les retards de livraison des instruments spécialisés. Dans le domaine des dispositifs médicaux, la norme ISO 13485 exige une assignation claire des rôles au sein des fournisseurs multi-niveaux ; une documentation incomplète déclenche fréquemment des audits supplémentaires. Le prestataire logistique XMAE attribue 78 % des retards d'expédition à des certificats de conformité manquants ou inexacts. Les entreprises doivent donc intégrer les points de contrôle de la conformité plus tôt dans les cycles de développement des produits, sous peine de retarder l'entrée sur le marché et d'engager des coûts irrécupérables.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de service : dominance des tests au milieu de l'accélération de la croissance de la certification

Les tests représentaient 61,25 % de la part du marché des tests, de l'inspection et de la certification en 2025, soulignant leur rôle fondamental dans les cycles de développement des produits et de conformité. Les règles strictes de cybersécurité automobile et les caractéristiques complexes des radiofréquences de la 5G poussent les laboratoires à investir dans des chambres à ondes millimétriques et des systèmes de test en espace libre. La taille du marché des tests, de l'inspection et de la certification pour les évaluations de batteries est également en expansion, UL Solutions étendant ses laboratoires à proximité des principaux pôles de production de véhicules électriques pour soutenir les protocoles d'emballement thermique et de vibration.

Les services de certification, bien que plus modestes, devraient enregistrer le TCAC le plus rapide, à 4,88 %. De nouveaux programmes tels que le Cyber Trust Mark exigent que des organismes accrédités selon la norme ISO/IEC 17065 autorisent les labels de cybersécurité, créant des flux de revenus supplémentaires pour les entreprises disposant des accréditations adéquates. Les normes ESG liées à la vérification de l'empreinte carbone amplifient davantage la demande, faisant de la certification une priorité stratégique pour les prestataires cherchant une croissance résiliente sur le plan des marges. L'inspection se situe entre les deux segments, bénéficiant des mandats de vérification de la chaîne d'approvisionnement mais faisant face à une pression de substitution des outils visuels à distance basés sur l'IA.

Par type d'approvisionnement : les services externalisés tirent parti de la complexité

Les services externalisés ont dominé le marché des tests, de l'inspection et de la certification en 2025, captant une part de 74,65 % alors que les fabricants s'appuyaient sur l'expertise de tiers pour naviguer dans la prolifération des normes. Les laboratoires indépendants offrent des avantages d'échelle dans les domaines à forte intensité capitalistique tels que la compatibilité électromagnétique et les tests d'abus de batteries à haute énergie, tandis que leur présence mondiale aide les clients multinationaux à harmoniser les processus de conformité. La tendance est la plus forte dans l'électronique grand public, où les cycles rapides de renouvellement des modèles favorisent les laboratoires externes qui maintiennent des installations à la pointe de la technologie.

Les programmes internes restent essentiels pour les entités des sciences de la vie, des services publics et de la défense qui insistent sur la confidentialité des données et le contrôle opérationnel, mais leur part de marché s'érode progressivement. Des approches hybrides émergent : les fabricants d'équipements d'origine du secteur automobile conservent des bancs de validation de conception mais externalisent les tests d'approbation de type auprès d'organismes accrédités pour l'entrée sur les marchés mondiaux, illustrant comment la supervision interne et la certification externe peuvent coexister pour optimiser les ressources.

Par secteur d'activité : le leadership des biens de consommation est remis en cause par l'accélération du secteur alimentaire

Les biens de consommation et le commerce de détail ont dominé la taille du marché des tests, de l'inspection et de la certification avec une part de 13,12 % en 2025, reflétant la demande continue de contrôles de qualité, de programmes d'audit social et de labels de cybersécurité sur les appareils domestiques intelligents. Le Cyber Trust Mark de la FCC devrait stimuler davantage les volumes de tests pour les trackers de fitness, les appareils électroménagers connectés et les accessoires à commande vocale.

L'alimentation, l'agriculture et les boissons sont positionnées pour le TCAC le plus rapide, à 6,15 %, jusqu'en 2031, alors que les régulateurs renforcent les protocoles de traçabilité et de sécurité à l'importation. Le programme volontaire de qualification des importateurs de la FDA permet aux fournisseurs étrangers conformes d'obtenir une entrée accélérée aux États-Unis, mais seulement après que des auditeurs tiers tels que SGS ont confirmé le respect des contrôles préventifs basés sur l'analyse des risques. Le cadre de la ferme à la table de Bureau Veritas ajoute des audits en amont à la ferme pour renforcer les allégations de provenance, indiquant une évolution vers une certification de bout en bout dans les chaînes agroalimentaires.

Par mode de prestation de services : les services numériques à distance transforment les modèles traditionnels

Les visites sur site représentaient encore 44,62 % des revenus en 2025, les inspecteurs délivrant des certificats de soudage, des rapports de conformité en matière de construction et des agréments d'équipements que les régulateurs préfèrent constater physiquement. Pourtant, la part évolue progressivement vers les analyses hors site soutenues par des flux de données en temps réel.

La prestation à distance/numérique est le sous-segment à la croissance la plus rapide, progressant à un TCAC de 6,78 % alors que les laboratoires déploient des caméras alimentées par l'IA et des tableaux de bord en nuage. Tata Consultancy Services a démontré une automatisation basée sur l'informatique en nuage permettant à des équipes d'ingénierie dispersées d'effectuer des tests d'infodivertissement des véhicules sur du matériel physique via des portails web. Les services centrés sur les laboratoires continuent de prospérer dans les domaines nécessitant des atmosphères contrôlées — abus de batteries, compatibilité électromagnétique, composition chimique — mais sont de plus en plus complétés par des capteurs qui déclenchent automatiquement des tests en laboratoire lorsque les données de terrain franchissent des seuils critiques.

Analyse géographique

L'Asie-Pacifique demeure le pivot de la demande avec une part de 47,05 % en 2025 et devrait croître à un rythme rapide de 5,28 % durant la période de prévision. La région est principalement portée par l'expansion des empreintes de fabrication en Chine, en Inde, au Viêt Nam et en Indonésie, ainsi que par des normes domestiques de plus en plus strictes dans les secteurs de l'électronique, de l'automobile et des énergies renouvelables. Les groupes TIC internationaux ont intensifié leurs investissements en laboratoires à proximité des gigafactories de batteries pour véhicules électriques de la région afin de répondre aux exigences croissantes de certification locale. La hausse de la consommation des classes moyennes sensibilise également aux labels de sécurité des produits, accélérant la pénétration du marché pour les prestataires d'assurance indépendants.

L'Amérique du Nord détient la deuxième plus grande part du marché des tests, de l'inspection et de la certification, soutenue par des secteurs robustes de l'aérospatiale, des dispositifs médicaux et de l'électronique avancée. Le Cyber Trust Mark témoigne de la volonté réglementaire de pionnier l'étiquetage volontaire en cybersécurité, stimulant l'accréditation des laboratoires dans les domaines sans fil, de la cryptographie et des tests en espace libre. La sécurité alimentaire continue de soutenir des volumes d'inspection stables, les importateurs cherchant la certification d'importateur qualifié pour débloquer un dédouanement accéléré auprès de la FDA.

L'Europe bénéficie d'un cadre réglementaire dense qui intègre les directives ESG, de cybersécurité et de sécurité fonctionnelle automobile. Le leadership du continent dans les mesures d'économie circulaire, telles que le règlement de l'UE sur la déforestation et le mécanisme d'ajustement carbone aux frontières, pousse les exportateurs du monde entier à obtenir des certificats de durabilité vérifiés. Les règles R155 et R156 de l'UNECE pour la cybersécurité automobile et la gestion des mises à jour logicielles ont donné naissance à de nouveaux programmes d'homologation, incitant les prestataires TIC à établir des filières spécialisées pour l'analyse des menaces, les tests de pénétration et la validation des mises à jour sécurisées.

Paysage réglementaire

La réglementation demeure un moteur de demande majeur pour l'assurance accréditée par des tiers, l'accréditation et la reconnaissance de l'évaluation de la conformité déterminant quels laboratoires et organismes de certification peuvent soutenir les flux transfrontaliers de produits. Aux États-Unis, la Federal Communications Commission a publié une règle finale en mai 2026 (entrant en vigueur le 15 juin 2026) qui renforce l'intégrité de l'autorisation des équipements en introduisant une liste de pré-approbation (Pre-approval Guidance, PAG) pour les organismes de certification des télécommunications, et en mettant l'accent sur les essais réalisés dans des laboratoires de test agréés (Trusted Test Labs) situés aux États-Unis ou dans des pays liés par des accords commerciaux réciproques, resserrant ainsi le périmètre de conformité pour les organismes de test et de certification d'équipements de télécommunication.

En Europe, le périmètre de conformité s'étend au-delà de la sécurité traditionnelle des produits pour couvrir des régimes numériques et sanitaires exigeants en matière d'audit. Le Digital Services Act de l'UE impose des audits annuels indépendants réalisés par des tiers pour les très grandes plateformes en ligne et les très grands moteurs de recherche en ligne désignés, accroissant la demande de preuves auditables, de tests de contrôles et d'assurance externe alignés sur les codes de conduite, le cas échéant. Par ailleurs, la Commission européenne a publié le règlement d'exécution (UE) 2026/977 afin de définir des exigences uniformes en matière de gestion de la qualité et de procédures pour les organismes notifiés effectuant l'évaluation de la conformité dans le cadre des réglementations européennes relatives aux dispositifs médicaux, renforçant la rigueur des processus et les exigences documentaires dans l'ensemble des activités d'évaluation accréditées.

Analyse de la chaîne de valeur

La chaîne de valeur du TIC commence par les normes et l'élaboration de règles (normes ISO/IEC, schémas sectoriels et régulateurs nationaux), puis passe à l'accréditation et la supervision par des organismes nationaux d'accréditation alignés sur des cadres internationaux. La prestation de services suit avec les fournisseurs de TIC, notamment les laboratoires d'essais pour la validation analytique à forte intensité d'équipement, les opérations d'inspection pour l'exécution sur le terrain telles que les audits, les contrôles d'intégrité des actifs et la surveillance, ainsi que les organismes de certification fournissant une attestation formelle conformément à l'ISO/IEC 17065 et aux schémas connexes. Le processus se termine par la délivrance des certificats, la surveillance continue et la recertification, ainsi que le reporting de données vers les systèmes qualité des clients, les portails d'achat et les soumissions destinées aux régulateurs, avec un recours croissant à des plateformes de traçabilité numérique pour maintenir des pistes de preuves à travers des chaînes d'approvisionnement multi-niveaux.

Les principaux intrants comprennent une main-d'œuvre technique qualifiée, des instruments étalonnés et des matériaux de référence, des méthodes validées, ainsi que des accréditations reconnues qui soutiennent l'acceptation des certificats à l'échelle internationale. Les goulots d'étranglement sont de plus en plus liés aux talents spécialisés et aux exigences de reconnaissance propres à chaque juridiction, qui affectent le débit dans des domaines à forte demande tels que la cybersécurité, les batteries et les essais de télécommunications. L'intensité de l'application des réglementations au niveau national façonne également l'allocation de la charge de travail entre les ports, les usines et les laboratoires, par exemple à travers un durcissement de l'application des exigences de certification des produits et des audits dans le cadre du dispositif de contrôle qualité du Bureau of Indian Standards en 2026, qui a accru l'importance de la capacité de test locale, des contrôles documentaires des importateurs et de la préparation aux audits d'usine pour les catégories réglementées.

Paysage concurrentiel

Le marché mondial des tests, de l'inspection et de la certification est modérément concentré : les 10 premiers prestataires contrôlent une part significative du chiffre d'affaires total, laissant de la place pour les spécialistes régionaux et les perturbateurs numériques. Les fusions et acquisitions stratégiques reconfigurent le secteur. L'acquisition par Nordic Inspekt Group de Testpartner Gruppen, basé en Norvège, en avril 2025, a élargi sa présence dans les tests non destructifs et la certification de soudage.[4]Qben Infra AB, "La société de plateforme signe un SPA pour acquérir un spécialiste TIC," view.news.eu.nasdaq.com La cession en 2024 par Bureau Veritas de sa division de tests alimentaires à Mérieux NutriSciences a libéré des capitaux pour poursuivre des services d'assurance cyber-physique et ESG à plus forte marge.

L'adoption technologique est le principal levier de différenciation. SGS associe son réseau mondial de laboratoires à une validation des données de la chaîne d'approvisionnement basée sur la chaîne de blocs, tandis que Bureau Veritas a intégré le laboratoire de cybersécurité néerlandais Secura dans sa division de produits grand public pour accélérer la capacité de tests des appareils connectés. UL Solutions étend ses bancs d'essai mondiaux pour batteries et 5G afin de consolider son leadership dans les domaines critiques pour la sécurité. L'intérêt du capital-investissement reste robuste : Sansidor, soutenu par IK Partners depuis 2024, assemble une plateforme de 18 prestataires spécialisés dans la sécurité de l'eau, la protection incendie et les tests électriques, illustrant la dynamique de croissance par acquisitions dans les niches fragmentées.

Les startups émergentes se concentrent sur les logiciels d'inspection visuelle basés d'abord sur l'IA et les moteurs de rapports automatisés. Cependant, des barrières telles que les coûts d'accréditation, la reconnaissance croisée mondiale des certificats et la réputation acquise continuent de protéger les acteurs établis. Le paysage qui en résulte mêle des géants axés sur les économies d'échelle, des moyennes capitalisations bien implantées régionalement et des entrants numériques agiles concurrençant sur la rapidité et la spécialisation.

Leaders du secteur des tests, de l'inspection et de la certification

SGS SA

Bureau Veritas SA

Intertek Group plc

TÜV SÜD AG

TÜV Rheinland AG

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Le durcissement réglementaire de l'assurance dans les télécommunications et les produits connectés crée un espace de croissance pour les laboratoires accrédités et les organismes de certification dont les modèles opérationnels sont alignés sur les attentes des régulateurs. En mai 2026, la FCC américaine a fait avancer des actions visant à renforcer l'intégrité et la sécurité des organismes de certification des télécommunications et des installations de mesure, accroissant la valeur des réseaux de laboratoires de confiance, des pratiques robustes de chaîne de traçabilité et d'une documentation technique défendable pour l'autorisation des équipements. L'Inde a apporté une dynamique supplémentaire en avril 2026 avec des normes révisées relatives aux équipements de télécommunications couvrant des catégories supplémentaires, élargissant le champ des produits nécessitant des flux de travail structurés de test et de certification.

Les opportunités de croissance résident également dans l'expansion verticale à plus forte valeur ajoutée et la prestation numérisée, où les fournisseurs de TIC associent une assurance récurrente à des environnements d'actifs et de logiciels évoluant rapidement. Bureau Veritas a souligné une forte dynamique dans la mise en service d'infrastructures de centres de données en 2025, et son accord d'avril 2026 pour acquérir Lotusworks bâtit une plateforme dédiée autour de la mise en service d'actifs critiques et de l'assurance qualité pour les centres de données et les semi-conducteurs. Dans le même temps, la gouvernance de l'IA et l'assurance des modèles deviennent une ligne de service distincte, soutenue par des initiatives telles que le lancement par Intertek d'un programme d'assurance IA de bout en bout et la détention par SGS de la certification ISO 42001, offrant aux entreprises une voie plus claire vers une validation par des tiers des systèmes de management et des contrôles liés à l'IA, aux côtés des exigences établies en matière de sécurité, d'ESG et de cybersécurité.

Développements récents du secteur

- Juin 2026 : SGS a lancé SGS Compass, une solution de gestion des risques et de conformité de la chaîne d'approvisionnement fondée sur les données, axée sur la traçabilité des fournisseurs et la visibilité des risques. La plateformisation de l'assurance élargit l'offre de SGS au-delà des audits ponctuels vers une surveillance numérique continue, favorisant des modèles de prestation hybrides combinant validation des données et services ciblés d'inspection et de certification.

- Juin 2026 : Intertek a annoncé une offre finale en numéraire recommandée par Isotope Bidco Limited, une société détenue par des fonds EQT. La transaction positionne Intertek pour une capacité d'investissement accélérée et un remodelage de son portefeuille dans des domaines d'assurance à forte croissance tels que les énergies renouvelables, la conformité numérique et les services de laboratoire spécialisés.

- Avril 2026 : Bureau Veritas a signé un accord en vue d'acquérir Lotusworks afin de bâtir une plateforme dans la mise en service d'actifs critiques et l'assurance qualité, ciblant les services pour centres de données et semi-conducteurs. Cette opération renforce l'exposition de Bureau Veritas aux activités de mise en service et de préparation opérationnelle, où les clients achètent une vérification structurée tout au long de la construction, de la remise et des régimes de performance continue.

Cadre de la méthodologie de recherche et portée du rapport

Définition et couverture du marché

Ce marché est défini comme les revenus générés par les services tiers et internes utilisés pour vérifier la conformité des produits, des processus et des systèmes à travers des activités de test, d'inspection et de certification dans les principaux secteurs et régions.

Exclusions du périmètre : il exclut les travaux de contrôle qualité purement internes qui ne sont pas fournis sous forme de service, ainsi que les vérifications informelles qui ne débouchent pas sur un rapport d'inspection reconnu ou un résultat de certification.

Aperçu de la segmentation

- Par type de service

- Tests

- Inspection

- Certification

- Par type d'approvisionnement

- Interne

- Externalisé

- Par secteur d'activité

- Biens de consommation et commerce de détail

- TIC et télécommunications

- Automobile et transport

- Aérospatiale et défense

- Pétrole, gaz et pétrochimie

- Énergie et services publics

- Fabrication industrielle et machines

- Produits chimiques et matériaux

- Construction et infrastructures

- Sciences de la vie et santé

- Alimentation, agriculture et boissons

- Autres (environnement, durabilité, etc.)

- Par mode de prestation de services

- Sur site

- Hors site/En laboratoire

- À distance / Numérique

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Russie

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Asie du Sud-Est

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- Moyen-Orient

- Arabie saoudite

- Émirats arabes unis

- Turquie

- Reste du Moyen-Orient

- Afrique

- Afrique du Sud

- Nigéria

- Reste de l'Afrique

- Moyen-Orient

- Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire a débuté par la cartographie de la demande en services de test, d'inspection et de certification (TIC), puis par l'identification des domaines où l'activité réglementée s'accélérait. Des sources publiques telles que les mises à jour de l'ISO et les orientations en matière d'accréditation, la Coopération internationale d'accréditation des laboratoires, les organismes nationaux d'accréditation, ainsi que les indicateurs industriels et commerciaux de l'OCDE ont été utilisées pour établir le lien entre l'intensité de la conformité et la production industrielle.

Les signaux réglementaires et normatifs ont également été examinés à partir de portails gouvernementaux, par exemple en matière de sécurité alimentaire, de conformité environnementale, de sécurité des transports et de sécurité au travail, ces sources indiquant souvent où les exigences d'inspection ou de certification se renforcent. Lorsque les flux de produits sont pertinents, les statistiques douanières et commerciales ont été utilisées pour expliquer le besoin d'inspection et de certification à travers les biens réglementés. Cela a été associé aux dépôts d'entreprises, aux présentations aux investisseurs, aux communiqués de presse et aux sites web d'associations pour suivre les évolutions du mix de services et l'orientation des prix. Pour recouper les périmètres d'activité des entreprises et les ventilations financières, des abonnements payants couvrant les données financières et l'intelligence d'entreprise, l'actualité et les données financières, les bases de données de brevets, ainsi qu'une base de données d'expéditions import-export au niveau des envois ont été utilisés de manière sélective. Ces sources de recherche documentaire sont illustratives et non exhaustives, et d'autres références publiques et payantes ont été examinées pour appuyer la collecte, la validation et la clarification des données.

Entretiens et enquêtes primaires

Les travaux primaires se sont concentrés sur la validation des facteurs de revenus dans le TIC, notamment l'appétence pour l'externalisation, le périmètre contractuel type et la manière dont les cycles de certification varient selon les marchés finaux. Nous avons interrogé un panel mêlant fournisseurs de services, responsables d'opérations de laboratoires et d'inspection, ainsi que des équipes qualité et conformité côté acheteurs à travers l'APAC, l'EMEA et les Amériques, puis avons utilisé leurs retours pour éprouver des hypothèses non visibles dans les données publiques.

Répartition des répondants aux travaux de recherche primaire sur le terrain

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Segment supérieur : 32 % | Cadres dirigeants (CXO) : 21 % | APAC : 51 % |

| Segment intermédiaire : 46 % | Responsables fonctionnels/d'unité : 25 % | EMEA : 31 % |

| Acteurs plus petits : 22 % | Managers : 54 % | Amériques : 18 % |

Dimensionnement et prévisions du marché

Le dimensionnement du marché utilise une approche descendante où l'activité industrielle et l'intensité de la conformité sont converties en un pool de revenus pour le TIC, puis filtrées par part d'externalisation et couverture de services par secteur vertical et par région. En pratique, le modèle intègre la production industrielle et manufacturière, les volumes commerciaux des biens réglementés, l'orientation de l'application des règles de sécurité et de conformité environnementale, les cycles de renouvellement de certification, ainsi que la part de l'inspection et des essais externalisés pour façonner la courbe de demande.

Pour garantir un total réaliste, nous corroborons les résultats avec des approximations ascendantes sélectives, telles que des échantillons de prix par test ou par jour d'audit, associés à des volumes plausibles, ainsi que des vérifications de canal sur l'utilisation des laboratoires et la cadence des inspections dans les secteurs fortement réglementés. Lorsque les consolidations de fournisseurs sont incomplètes, les lacunes sont comblées en utilisant des références sectorielles comparables pour le mix de services et la concentration des revenus régionaux, puis revérifiées lors de la validation primaire. Pour les prévisions, une analyse de scénarios est utilisée car le marché est influencé par le rythme réglementaire et les cycles industriels, chaque scénario étant lié aux retours primaires sur le calendrier attendu de l'adoption des normes, de l'externalisation et des évolutions tarifaires.

Validation des données et cycle de mise à jour

Avant validation finale, les résultats sont triangulés à travers des vérifications indépendantes telles que les tendances de production industrielle régionale, les signaux commerciaux et réglementaires, ainsi que le revenu implicite par inspection ou par test dans les principaux secteurs verticaux. Si une région ou un marché final présente une hausse inhabituelle, les moteurs sont revérifiés, les hypothèses sont réexaminées et des appels de suivi sont déclenchés avec les praticiens concernés.

Un examen interne à plusieurs étapes est utilisé pour confirmer la cohérence arithmétique, la logique d'une année sur l'autre, et l'alignement entre les moteurs narratifs et le modèle. Les rapports sont actualisés annuellement, et des mises à jour intermédiaires sont réalisées lorsque des événements significatifs modifient les perspectives, par exemple un changement réglementaire majeur ou un net ralentissement industriel. Juste avant la livraison, une nouvelle vérification est effectuée afin que les clients reçoivent la version la plus actuelle du modèle et des commentaires.

Comparaison du dimensionnement du marché des tests, inspections et certifications de Mordor Intelligence avec d'autres estimations publiées

Les valeurs publiées pour le marché du TIC ne concordent pas toujours car les cabinets délimitent le marché différemment et retiennent également des années de base, des évolutions de prix et des hypothèses de croissance différentes. Les différences quant à la prise en compte ou non de l'activité interne dans le marché, à la manière dont les contrats pluriannuels sont comptabilisés, et au traitement de la conversion des devises peuvent toutes modifier le chiffre final.

Les signaux d'adoption des normes et de l'accréditation, les flux commerciaux des biens réglementés, ainsi que les divulgations de revenus des fournisseurs recoupées constituent les éléments de preuve qui permettent de rattacher l'estimation de Mordor Intelligence aux revenus de services réellement générés dans les domaines du test, de l'inspection et de la certification, plutôt que de comptabiliser une activité de gestion de la qualité plus large. Certains chiffres externes semblent inclure des activités d'assurance et de vérification plus vastes, ou appliquer une hausse plus agressive des prix et de l'externalisation sans le même ensemble de vérifications par secteur et par zone géographique.

Comparaison de référence

| Source | Taille du marché | Lacunes dans la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 275,56 milliards USD (2026) | |

| Cabinet de conseil mondial A | 398,11 milliards USD (2024) | Utilise un périmètre de services plus large qui semble englober des activités d'assurance et de vérification connexes, et ancre la taille sur une année de base différente, ce qui peut gonfler le total lorsque la hausse des prix et de l'externalisation est appliquée plus tôt. |

| Éditeur sectoriel B | 250,00 milliards USD (2024) | S'appuie sur une construction d'année de base plus étroite et un TCAC à long terme plus élevé, avec moins de transparence sur la manière dont les évolutions du mix de services et les vérifications de la demande régionale sont utilisées pour maintenir la valeur de 2024 cohérente avec la production industrielle et les cycles de conformité. |

Dans l'ensemble, cet écart s'explique principalement par les limites du périmètre et l'année utilisée pour ancrer le modèle, suivies par la rapidité supposée de la hausse de l'externalisation et des prix. En maintenant des hypothèses traçables à des signaux de demande observables, puis en les éprouvant avec des retours primaires, notre estimation reste reproductible et plus facile à réconcilier entre régions et marchés finaux.

Questions clés auxquelles répond le rapport

Quelle est la taille du marché des tests, de l'inspection et de la certification en 2026 ?

Il est évalué à 275,56 milliards USD en 2026, avec un TCAC projeté de 4,62 % jusqu'en 2031.

Quel type de service domine les dépenses ?

Les services de tests sont en tête avec une part de 61,25 % grâce à la validation obligatoire des performances dans les domaines de l'automobile, de l'électronique et des batteries.

Qu'est-ce qui stimule la croissance la plus rapide dans les offres de services ?

La certification est le segment à la croissance la plus rapide, se développant à un TCAC de 4,88 % alors que les règles ESG et de cybersécurité ajoutent de nouvelles exigences d'étiquetage.

Pourquoi les services TIC externalisés gagnent-ils en popularité ?

La complexité réglementaire et les équipements de tests à forte intensité capitalistique rendent les laboratoires externes plus rentables, propulsant les services externalisés à une part de 74,65 % en 2025.

Quelle région présente le plus fort potentiel de croissance ?

L'Asie-Pacifique devrait afficher l'expansion la plus rapide à un TCAC de 5,28 % durant la période de prévision en raison de la relocalisation des activités de fabrication et du renforcement des normes domestiques dans les secteurs de l'électronique et des énergies renouvelables.

Comment la technologie modifie-t-elle les modèles de prestation TIC ?

La surveillance à distance basée sur l'IA et les jumeaux numériques réduisent les visites sur site, permettant une assurance continue et transformant les flux de travail d'inspection traditionnels.

Dernière mise à jour de la page le: