Taille et part du marché de la certification et des essais

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 218.04 Milliards de dollars |

| Taille du Marché (2031) | 262.84 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 3.81% CAGR |

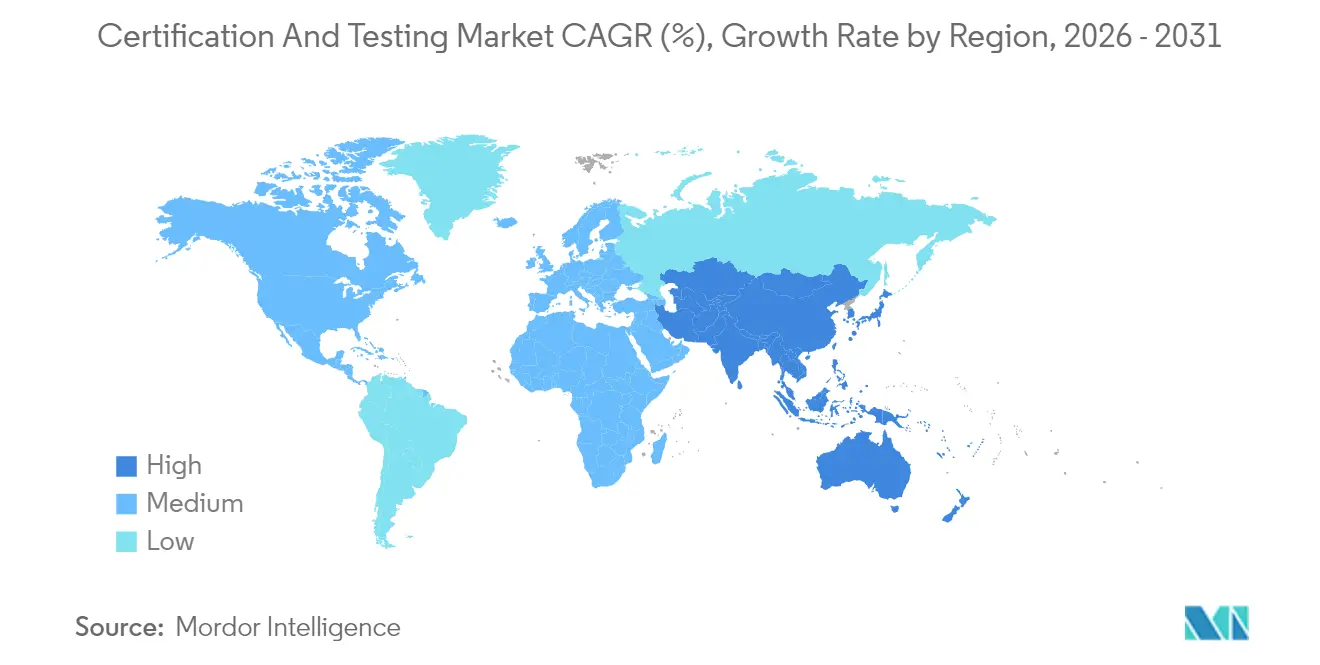

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la certification et des essais par Mordor Intelligence

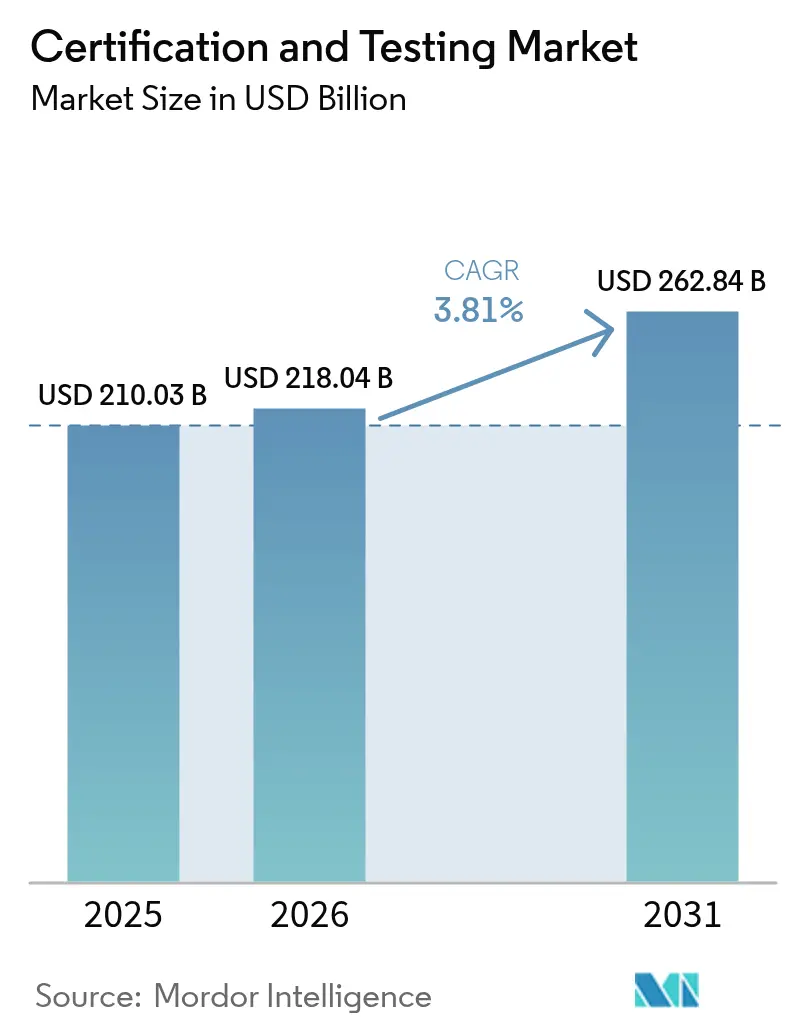

La taille du marché de la certification et des essais était évaluée à 210,03 milliards USD en 2025 et devrait progresser de 218,04 milliards USD en 2026 pour atteindre 262,84 milliards USD d'ici 2031, à un TCAC de 3,81 % durant la période de prévision (2026-2031). Les prestataires externalisés gèrent déjà les deux tiers de l'ensemble des travaux de conformité, et leur part s'élargit à mesure que les fabricants transfèrent leurs budgets des infrastructures de laboratoire vers la R&D. Les plateformes numériques telles que le portail eCERT de l'Administration américaine des douanes et de la protection des frontières réduisent le traitement des certificats d'origine de plusieurs jours à quelques minutes, ce qui laisse présager des délais de traitement transfrontalier plus rapides. La demande se réoriente également vers les audits de systèmes de management, les certifications de cybersécurité ISO 27001 et d'énergie ISO 50001 progressant plus rapidement que les essais de produits traditionnels. La région Asie-Pacifique demeure le moteur de croissance, soutenue par l'élargissement du catalogue CCC de la Chine et les mandats BIS plus étendus de l'Inde. Par ailleurs, les entreprises du secteur alimentaire et de la santé dominent les volumes, tandis que le transport constitue le secteur à la croissance la plus rapide, sous l'effet des Règlements ONU 155 et 156 qui redéfinissent les règles relatives aux cyber-risques automobiles.

Principaux enseignements du rapport

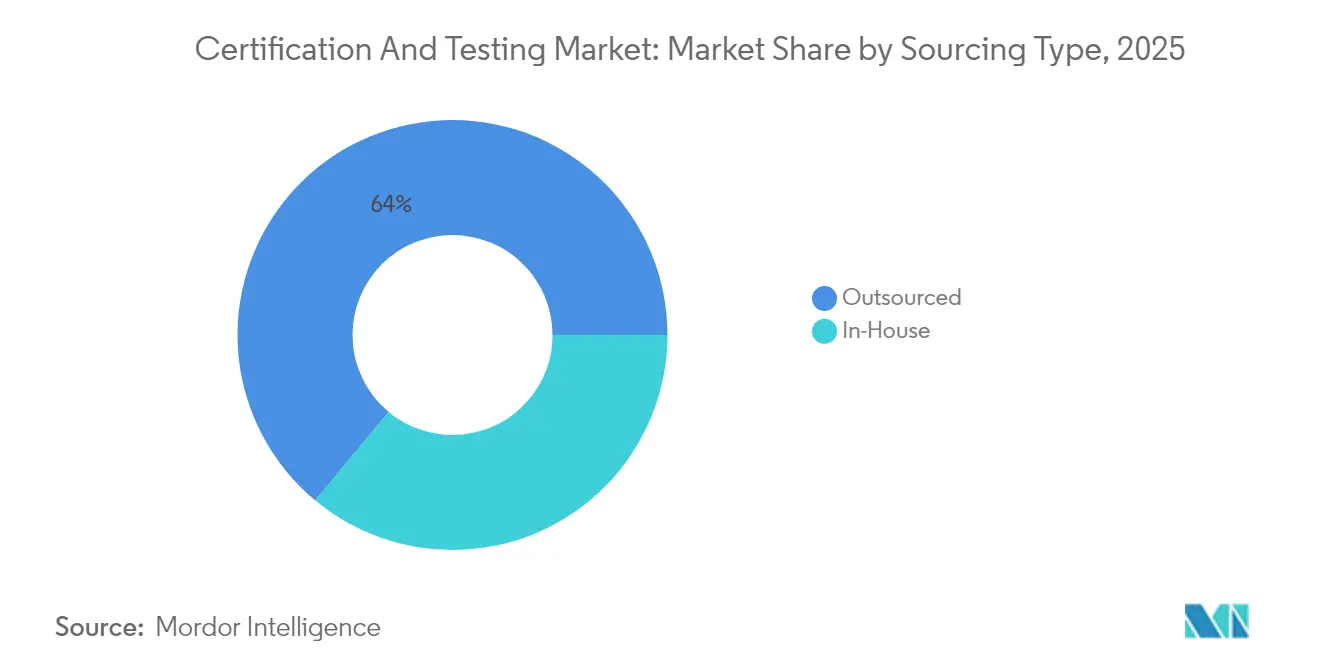

- Par type d'approvisionnement, les essais externalisés ont capturé 63,98 % de la part de marché de la certification et des essais en 2025 et devraient progresser à un TCAC de 4,42 % jusqu'en 2031.

- Par secteur d'activité utilisateur final, les secteurs de l'alimentation et de la santé détenaient 28,15 % de la taille du marché de la certification et des essais en 2025, tandis que le secteur du transport devrait se développer à un TCAC de 5,28 % jusqu'en 2031.

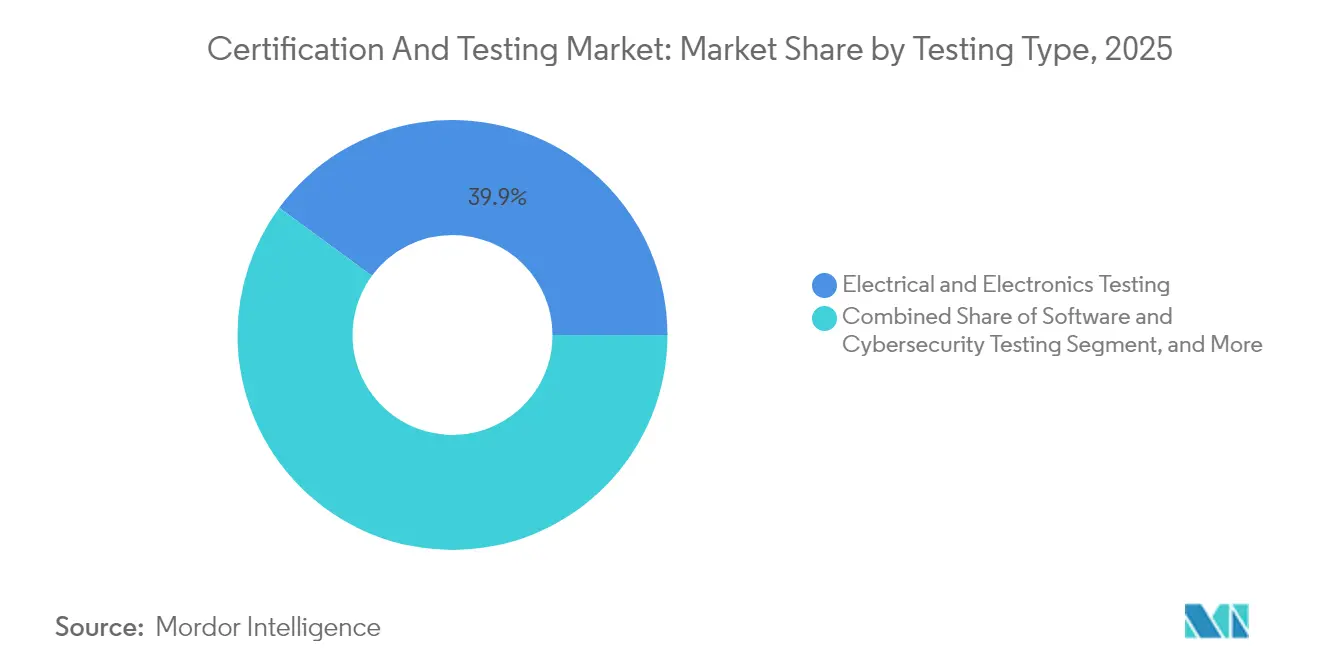

- Par type d'essai, les essais électriques et électroniques ont été en tête avec une part de 39,92 % du marché de la certification et des essais en 2025. Cependant, les essais de logiciels et de cybersécurité devraient progresser à un TCAC de 5,03 % entre 2026 et 2031.

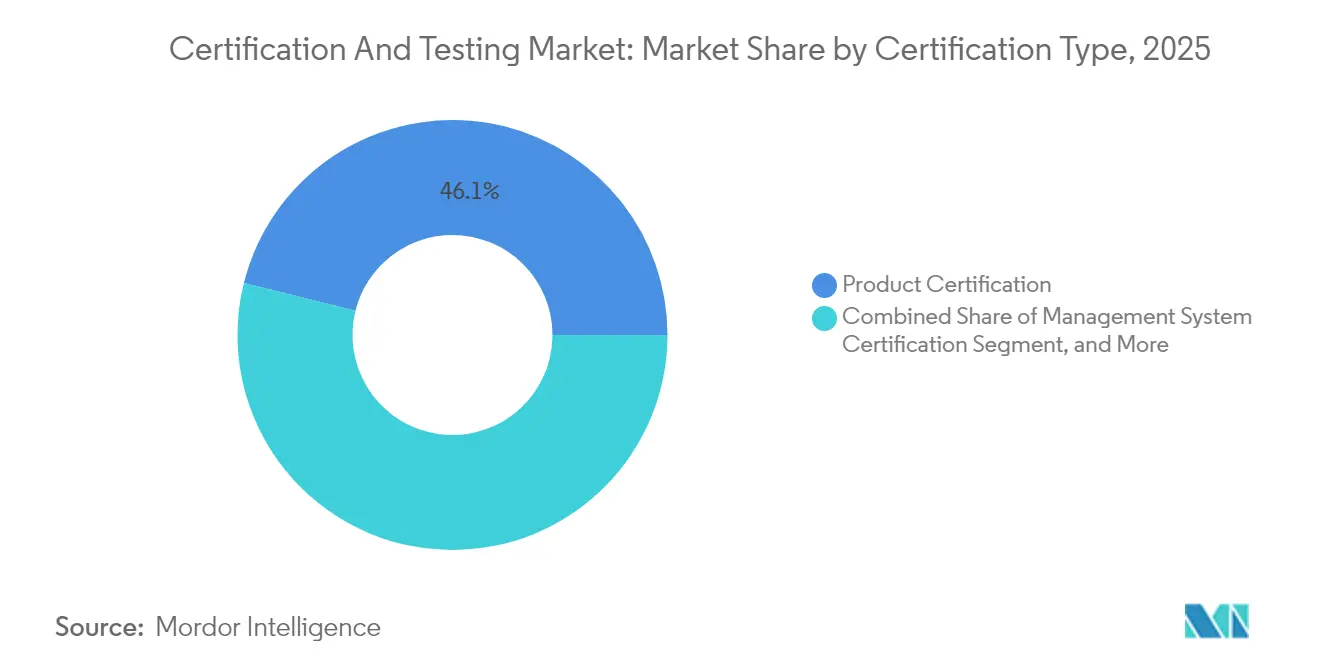

- Par type de certification, la certification de système de management a enregistré la croissance la plus rapide, avec un TCAC de 5,62 % contre une base de 3,41 % pour la certification de produits.

- Par type de service, les services d'essais représentaient 52,31 % du chiffre d'affaires 2025, tandis que les services de certification devraient progresser à un TCAC de 4,69 % jusqu'en 2031.

- Par géographie, l'Asie-Pacifique a généré 39,88 % du chiffre d'affaires 2025 et devrait croître à un TCAC de 4,21 %, soit près du double du rythme mondial.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial de la certification et des essais

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Renforcement des obligations mondiales de conformité au commerce international | +0.9% | Mondial, concentré en Amérique du Nord, dans l'UE et dans les pôles d'exportation de l'APAC | Moyen terme (2 à 4 ans) |

| Expansion rapide du commerce électronique transfrontalier | +0.7% | Mondial, porté par l'APAC et l'Amérique du Nord | Court terme (≤ 2 ans) |

| Prolifération des appareils IoT et connectés | +0.6% | Mondial, adoption précoce en Amérique du Nord, dans l'UE et en Asie de l'Est | Moyen terme (2 à 4 ans) |

| Accent croissant sur la sécurité et la qualité des produits | +0.5% | Mondial, notamment en Amérique du Nord, dans l'UE et au Japon | Long terme (≥ 4 ans) |

| Adoption croissante de la certification à distance basée sur le jumeau numérique | +0.4% | Amérique du Nord et UE, adoption progressive en APAC | Long terme (≥ 4 ans) |

| Émergence de programmes de certification liés à la durabilité | +0.3% | UE en tête, suivie de l'Amérique du Nord et de marchés APAC sélectionnés | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Renforcement des obligations mondiales de conformité au commerce international

Les gouvernements continuent de renforcer la vérification de l'origine et la documentation de conformité. L'Organisation mondiale des douanes a publié des lignes directrices sur les certificats numériques en 2024, incitant les exportateurs à fournir des données de laboratoire accréditées conformes aux annexes des traités.[1] Organisation mondiale des douanes, "Lignes directrices sur les certificats d'origine," Wcoomd.org Le régime d'exportateur enregistré de l'UE exige désormais des rapports d'essais ISO 17025 sur certains produits, doublant les files d'attente de certification des fournisseurs d'Asie du Sud-Est depuis mi-2024.[2]Commission européenne, "Système d'exportateur enregistré," Trade.ec.europa.eu Les États-Unis ont ajouté des preuves d'essais par des tiers pour les articles à double usage en vertu des Réglementations sur l'administration des exportations mises à jour. Les grands laboratoires multi-accrédités gagnent donc en volume puisque leurs certificats circulent à l'échelle mondiale, tandis que les prestataires régionaux s'empressent d'obtenir la reconnaissance du Forum international de l'accréditation.

Expansion rapide du commerce électronique transfrontalier

Les grandes places de marché ont imposé des protocoles de pré-référencement plus stricts. Amazon exige des rapports ISO 17025 pour l'électronique, les jouets et les articles de soin personnel aux États-Unis, dans l'UE et au Japon, excluant ainsi les produits non testés.[3]Département du commerce des États-Unis, "Réglementations sur l'administration des exportations," Bis.doc.gov Tmall Global d'Alibaba supprime automatiquement les produits dépourvus de marquages FCC, CE ou CCC, entraînant une hausse de 40 % des demandes de certification de la part des exportateurs chinois en 2024. La loi européenne sur les services numériques rend les plateformes conjointement responsables des produits non sécurisés, renforçant ainsi ces règles. Les petites marques externalisent donc les travaux de conformité vers des laboratoires externes, accélérant la transition vers des opérations légères en actifs sur le marché de la certification et des essais.

Prolifération des appareils IoT et connectés nécessitant une certification

Les produits connectés font face à une série d'essais, notamment des évaluations multicouches portant sur la radio, la cybersécurité et la confidentialité. Le NIST a finalisé la série 8259 en 2024 pour les acquisitions IoT fédérales. L'Europe a suivi avec ETSI EN 303 645, désormais une norme harmonisée de la Directive sur les équipements radio imposant le démarrage sécurisé et la communication chiffrée pour l'IoT grand public. Les cycles de certification peuvent s'étendre de trois à six mois pour les conceptions non conformes, suscitant une ruée vers les puces prêtes pour la sécurité. PSA Certified a enregistré plus de 200 approbations fin 2024, signalant une convergence pré-silicium. Les laboratoires dotés de solides compétences en cybersécurité gagnent donc des parts de marché à mesure que le nombre d'appareils augmente.

Accent croissant des consommateurs sur la sécurité et la qualité des produits

Les réseaux sociaux amplifient les rappels de produits, poussant les marques à adopter des labels volontaires dépassant les minimums réglementaires. L'Initiative mondiale pour la sécurité des aliments a enregistré 400 nouvelles adhésions à des programmes en 2024, menées par FSSC 22000 et SQF. La Réglementation européenne sur les dispositifs médicaux a étendu les audits à de nombreux dispositifs de classe I, entraînant un triplement des retards de tests en Allemagne et aux Pays-Bas. UL Solutions a lancé un label volontaire de cybersécurité pour la maison connectée en 2024, les adoptants signalant des primes de prix à deux chiffres dans les canaux de distribution au détail nord-américains. Alors que les accréditations qualité deviennent des leviers marketing, la demande dépasse la simple conformité obligatoire.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Volatilité des cycles d'investissement industriel | -0.5% | Mondial, avec de fortes variations dans les pôles manufacturiers de l'APAC et d'Amérique du Nord | Court terme (≤ 2 ans) |

| Normes réglementaires complexes et fragmentées | -0.4% | Mondial, plus aiguë pour les exportateurs multi-juridictions | Moyen terme (2 à 4 ans) |

| Pénurie de talents dans les disciplines spécialisées | -0.3% | Mondial, aiguë en Amérique du Nord et dans l'UE | Moyen terme (2 à 4 ans) |

| Préoccupations de cybersécurité liées aux plateformes à distance | -0.2% | Mondial, renforcé dans les secteurs réglementés | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Volatilité des cycles d'investissement industriel

Le volume des essais suit les lancements de nouveaux produits et les démarrages d'usines. L'office statistique de l'Inde a documenté une hausse de 66,3 % des dépenses d'investissement du secteur privé entre les exercices 2021-22 et 2024-25, stimulant temporairement la demande de laboratoires. Lorsque les indices PMI mondiaux ont fléchi au deuxième trimestre 2024, les files d'attente de certification se sont allégées en deux trimestres, laissant des capacités excédentaires. Les laboratoires internes ressentent plus fortement la pression car ils supportent des frais fixes, ce qui accélère le mouvement vers l'externalisation. Les prestataires régionaux réduisent souvent leurs prix lors des baisses d'activité, comprimant les marges sur l'ensemble du marché de la certification et des essais.

Normes réglementaires complexes et fragmentées selon les régions

Malgré les efforts d'harmonisation, les essais en double continuent de persister. Le système CCC de la Chine couvre 17 groupes de produits, mais il accepte rarement les résultats d'essais étrangers, forçant des re-tests dans des laboratoires agréés par la CNCA. L'extension du BIS indien aux équipements électroniques et de télécommunications a introduit des obstacles similaires, car peu d'accords bilatéraux existent. Au Moyen-Orient, la SASO et l'ESMA gèrent des programmes qui se chevauchent sans être identiques, ajoutant des semaines aux lancements de produits. Les coûts de conformité augmentent ainsi de 20 à 30 % pour les déploiements mondiaux, freinant la croissance pour les exportateurs disposant de ressources limitées.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type d'approvisionnement : l'externalisation renforce sa position dominante

Les prestataires externalisés contrôlaient 63,98 % de la part de marché de la certification et des essais en 2025 et progresseront à un TCAC de 4,42 % jusqu'en 2031, bien au-dessus du taux global. Cette domination découle de l'investissement significatif requis pour maintenir les laboratoires ISO 17025 à jour, un coût que la plupart des fabricants traitent désormais comme variable plutôt que fixe. La hausse de 8,1 % du chiffre d'affaires de UL Solutions au troisième trimestre 2024 démontre comment les grands réseaux captent les flux à mesure que les clients quittent leurs installations captives.

Les modèles hybrides restent importants. Les entreprises pharmaceutiques et de semi-conducteurs maintiennent des laboratoires internes pour protéger la propriété intellectuelle, mais 60 % externalisent désormais au moins 30 % du volume de tests, principalement pour les pics de charge ou les disciplines de niche. Les normes de jumeau numérique relevant de l'ISO 23247 pourraient brouiller davantage les frontières en permettant une simulation interne pour filtrer les conceptions avant la confirmation externe. Dans l'ensemble, les spécialistes externalisés donnent le rythme, et leur échelle débloque les budgets d'analyse et d'automatisation nécessaires pour maintenir une haute efficacité sur le marché de la certification et des essais.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par secteur d'activité utilisateur final : le transport connaît une progression fulgurante

L'alimentation et la santé représentaient 28,15 % du chiffre d'affaires 2025, la règle FDA FSMA 204 et les programmes GFSI ayant renforcé les exigences de traçabilité et d'hygiène. La taille du marché de la certification et des essais pour ces secteurs reste résiliente car les audits ont lieu tout au long de la plantation, de la transformation et de la distribution.

Le transport enregistre cependant la croissance la plus rapide avec un TCAC de 5,28 %. Les Règlements ONU 155 et 156 imposent des audits de cybersécurité et de mise à jour logicielle pour chaque nouveau type de véhicule vendu dans l'UE et au Japon, élargissant les pipelines de laboratoires pour les tests de pénétration et la validation des mises à jour par voie hertzienne. Les certifications IATF 16949 ont augmenté de 12 % en 2024, indiquant une pression en cascade sur les chaînes d'approvisionnement. Les travaux de sécurité des batteries ajoutent une couche supplémentaire, Intertek et UL construisant des centres dédiés pour répondre aux exigences des Règlements ONU 38.3 et IEC 62133. À mesure que l'électrification et l'autonomie progressent, le transport devient le principal moteur de croissance au sein du marché de la certification et des essais.

Par type de certification : les systèmes de management gagnent en dynamisme

Les marquages produits représentaient encore 46,12 % du chiffre d'affaires 2025, reflétant leur rôle de gardien dans les approbations CE, CCC et FCC. Pourtant, les audits de systèmes de management constituent le moteur de croissance, progressant à un TCAC de 5,62 % à mesure que les entreprises recherchent les certifications ISO 9001, ISO 14001, ISO 45001 et ISO 27001 pour satisfaire les investisseurs sensibles aux critères ESG. ISO 27001:2022 a attiré une hausse de 25 % des nouvelles inscriptions après avoir répondu aux enjeux de gouvernance du cloud et de l'IA.

Les audits intégrés combinent désormais plusieurs normes dans un seul cycle, réduisant les temps d'arrêt et les coûts pour les entreprises de taille intermédiaire. La certification de services et la qualification du personnel restent des contributeurs plus modestes mais stables. L'arrangement de reconnaissance mutuelle du Forum international de l'accréditation, couvrant plus de 100 économies, facilite l'acceptation mondiale des certificats de management, contribuant à élargir la taille du marché des certificats et des essais dans cette catégorie.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par type de service : les marges de certification surpassent celles des essais

Les essais représentaient 52,31 % du chiffre d'affaires 2025, principalement en raison de leur nature intensive en équipements. Néanmoins, les services de certification affichent un TCAC de 4,69 % jusqu'en 2031, légèrement supérieur au marché, car les audits groupés répartissent les coûts sur plusieurs normes et approfondissent la fidélisation des clients.

Les essais de commodité tels que l'inflammabilité des textiles subissent une érosion des prix, mais les niches à haute valeur ajoutée — compatibilité électromagnétique 5G, modélisation de l'emballement thermique des batteries et tests de pénétration IoT — commandent des tarifs premium. L'audit à distance réduit le temps de déplacement de 40 % dans le cadre des garanties ISO 27001, tandis que la validation par jumeau numérique réduit de moitié les cycles de prototypage selon ISO 23247. Les grands prestataires absorbent les dépenses logicielles nécessaires pour fournir ces outils, renforçant leur avantage sur le marché de la certification et des essais.

Par type d'essai : les essais électriques et électroniques dominent tandis que la cybersécurité accélère

Les essais électriques et électroniques représentaient 39,92 % de la taille du marché de la certification et des essais en 2025, la part de marché la plus élevée parmi toutes les catégories d'essais. Les marquages de sécurité obligatoires tels que UL, CE, CCC et PSE font de ce service un gardien incontournable pour les lancements de produits mondiaux, générant un flux régulier de travaux à volume élevé. SGS a ajouté de nouvelles chambres anéchoïques à son laboratoire de Munich en mai 2024 pour gérer les charges de compatibilité électromagnétique liées à la 5G et à l'IoT, soulignant ses engagements soutenus en capital envers ce segment clé. Les essais électriques et électroniques bénéficient également d'une demande adjacente dans les évaluations environnementales, mécaniques et chimiques, car les batteries, les alimentations électriques et les circuits imprimés doivent passer des contrôles de performance, d'endurance et de substances restreintes avant d'atteindre le marché.

Les essais de logiciels et de cybersécurité constituent la catégorie à la croissance la plus rapide, progressant à un TCAC de 5,03 % entre 2026 et 2031. Les Règlements ONU 155 et 156 imposent à chaque nouveau type de véhicule vendu dans l'UE et au Japon de soumettre à des tests de pénétration et à une validation des mises à jour logicielles, orientant de nouveaux volumes vers des laboratoires cyberspécialisés. Le centre de cybersécurité de DEKRA à Stuttgart, ouvert en mars 2024, réalise des évaluations de vulnérabilité et des audits ISO 27001 pour les clients automobiles et industriels, illustrant comment les prestataires développent des capacités dédiées pour ce service de pointe. Aux États-Unis, le cadre NIST 8259 et le programme de certification annuel de la CTIA exercent une pression similaire sur les téléphones IoT et les appareils portables, assurant une demande récurrente pour la validation par des tiers.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Analyse géographique

L'Asie-Pacifique a contribué à hauteur de 39,88 % du chiffre d'affaires 2025 et progresse à un TCAC de 4,21 %, soit presque le double du rythme mondial. Le catalogue CCC élargi de la Chine couvre désormais les chargeurs et les robots industriels, augmentant le volume des laboratoires locaux de 15 % en glissement annuel. L'extension du BIS indien aux équipements électroniques et de télécommunications a créé des retards de traitement et stimulé des ajouts de capacité à Bangalore et Pune.

L'Amérique du Nord se développe à un rythme proche de la moyenne du marché. L'autorisation d'équipement FCC et les marquages de sécurité OSHA restent des exigences pérennes, tandis que les incitations de la loi sur la réduction de l'inflation pour les batteries introduisent de nouvelles catégories d'essais. Le Conseil canadien des normes maintient l'accréditation ISO 17025, garantissant l'équivalence transfrontalière.

L'Europe affiche une demande stable sous les règles de marquage CE, bien que le Brexit impose une double certification aux fournisseurs vendant à la fois sur le marché de l'UE et du Royaume-Uni. Le Moyen-Orient resserre ses règles, la SASO d'Arabie saoudite et l'ESMA des Émirats arabes unis mettant en œuvre des systèmes d'évaluation de la conformité distincts, créant des voies parallèles qui allongent les cycles de lancement. L'Amérique du Sud et l'Afrique demeurent des contributeurs modestes, mais l'INMETRO brésilien et le SABS sud-africain élargissent leurs listes d'articles obligatoires, laissant entrevoir une progression graduelle.

Paysage concurrentiel

Les principaux acteurs comprennent SGS, Intertek, Bureau Veritas, DEKRA et TÜV SÜD. La stratégie s'articule autour de l'élargissement des accréditations, de l'extension de la portée géographique et de la numérisation des flux de travail. UL Solutions a déployé la détection de défauts textiles assistée par IA en 2024 et ouvert un Centre des sciences du feu de 50 000 pieds carrés en 2025 pour résoudre les goulets d'étranglement dans le stockage d'énergie par batterie et l'infrastructure de recharge pour véhicules électriques. SGS a élargi sa capacité CEM à Munich pour les équipements 5G et IoT, tandis que Bureau Veritas a déployé un portail d'audit à distance amélioré par IA qui réduit les cycles de certification à 10 jours.

Les opportunités inexploitées résident dans la cybersécurité pour l'IoT, les allégations liées à la durabilité et la validation par jumeau numérique. MET Laboratories se concentre sur les essais de batteries depuis ses pôles américains, et Element Materials Technology sert les composites aérospatiaux à proximité des clusters de production.

L'activité de fusion-acquisition reste modeste car les réseaux relationnels et l'intensité des actifs limitent les synergies d'échelle, de sorte que les leaders privilégient les acquisitions ciblées et les laboratoires en création. La dynamique concurrentielle devrait persister car le marché de la certification et des essais récompense les prestataires qui associent une portée multi-normes à une livraison numérique rapide et transparente.

Leaders du secteur de la certification et des essais

Intertek Group plc

Bureau Veritas S.A.

Underwriters Laboratories (UL)

SGS S.A.

Eurofins Scientific SE

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mars 2025 : UL Solutions a inauguré un laboratoire IoT et connectivité de 30 000 pieds carrés à Songshan Lake, en Chine, équipé pour l'émulation 5G et les tests de pénétration.

- Février 2025 : UL Solutions a ouvert un Centre des sciences du feu de 50 000 pieds carrés à Northbrook, dans l'Illinois, pour servir les projets de stockage d'énergie par batterie et de recharge pour véhicules électriques.

- Août 2024 : TÜV SÜD a lancé un service de certification de durabilité pour les matériaux de construction aligné sur le Règlement UE sur la taxonomie.

- Juin 2024 : DNV a lancé un service de validation par jumeau numérique pour les éoliennes offshore dans le cadre des référentiels ISO 23247.

Périmètre du rapport mondial sur le marché de la certification et des essais

La certification et les essais constituent les procédures régulières par lesquelles une personne ou un organisme accrédité ou agréé évalue et vérifie (et atteste par écrit en émettant un certificat) les propriétés, caractéristiques, la qualité, les exigences ou le statut d'individus ou de sociétés, de procédures ou de processus, de biens ou de services, ou d'événements ou de situations, conformément aux exigences ou normes autorisées.

Le rapport sur le marché de la certification et des essais est segmenté par type d'approvisionnement (interne et externalisé), secteur d'activité utilisateur final (construction et ingénierie, produits chimiques, alimentation et santé, énergie et matières premières, transport, produits et commerce de détail, industrie, autres secteurs d'activité utilisateur final), type d'essai (mécanique, électrique et électronique, chimique, environnemental et climatique, essais non destructifs, CEM et radio, logiciels et cybersécurité), type de certification (produit, système de management, personnel et service), type de service (essais et certification) et géographie (Amérique du Nord, Amérique du Sud, Europe, Asie-Pacifique, Moyen-Orient et Afrique). Les prévisions du marché sont fournies en termes de valeur (USD).

| Interne |

| Externalisé |

| Construction et ingénierie |

| Produits chimiques |

| Alimentation et santé |

| Énergie et matières premières |

| Transport |

| Produits et commerce de détail |

| Industrie |

| Autres secteurs d'activité utilisateur final |

| Essais mécaniques |

| Essais électriques et électroniques |

| Essais chimiques |

| Essais environnementaux et climatiques |

| Essais non destructifs (END) |

| Essais CEM et radio |

| Essais de logiciels et de cybersécurité |

| Certification de produits |

| Certification de système de management |

| Certification du personnel |

| Certification de services |

| Essais |

| Certification |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite |

| Émirats arabes unis | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Égypte | ||

| Nigéria | ||

| Reste de l'Afrique | ||

| Par type d'approvisionnement | Interne | ||

| Externalisé | |||

| Par secteur d'activité utilisateur final | Construction et ingénierie | ||

| Produits chimiques | |||

| Alimentation et santé | |||

| Énergie et matières premières | |||

| Transport | |||

| Produits et commerce de détail | |||

| Industrie | |||

| Autres secteurs d'activité utilisateur final | |||

| Par type d'essai | Essais mécaniques | ||

| Essais électriques et électroniques | |||

| Essais chimiques | |||

| Essais environnementaux et climatiques | |||

| Essais non destructifs (END) | |||

| Essais CEM et radio | |||

| Essais de logiciels et de cybersécurité | |||

| Par type de certification | Certification de produits | ||

| Certification de système de management | |||

| Certification du personnel | |||

| Certification de services | |||

| Par type de service | Essais | ||

| Certification | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

| Europe | Allemagne | ||

| Royaume-Uni | |||

| France | |||

| Italie | |||

| Espagne | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Inde | |||

| Corée du Sud | |||

| Australie | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite | |

| Émirats arabes unis | |||

| Turquie | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Égypte | |||

| Nigéria | |||

| Reste de l'Afrique | |||

Questions clés auxquelles répond le rapport

Quelle est la valeur mondiale actuelle du marché de la certification et des essais ?

La taille du marché de la certification et des essais est de 218,04 milliards USD en 2026 et devrait atteindre 262,84 milliards USD d'ici 2031.

Quelle région connaît la croissance la plus rapide dans la certification et les essais jusqu'en 2031 ?

L'Asie-Pacifique est en tête avec un TCAC de 4,21 %, portée par l'élargissement du périmètre CCC de la Chine et l'expansion du BIS indien.

Pourquoi les audits de systèmes de management se développent-ils plus rapidement que les marquages produits ?

Les entreprises recherchent des certifications intégrées ISO 9001, ISO 14001, ISO 45001 et ISO 27001 pour répondre aux exigences ESG et de cybersécurité, faisant progresser la demande d'audits de systèmes de management à un TCAC de 5,62 %.

Quelle est l'importance de la participation externalisée dans la certification et les essais ?

Les prestataires externalisés géraient 63,98 % de la charge de travail mondiale en matière de conformité en 2025, et leur part continue de croître.

Quel secteur d'activité utilisateur final devrait connaître la croissance la plus rapide ?

Le transport affiche un TCAC de 5,28 % jusqu'en 2031 en raison des réglementations ONU sur la cybersécurité et les mises à jour logicielles pour les nouveaux véhicules.

Quels facteurs freinent la croissance du marché malgré la hausse des besoins de conformité ?

La volatilité des investissements industriels et la fragmentation des réglementations régionales imposent des obstacles de coût et de délai qui soustraient jusqu'à 0,9 point de pourcentage au TCAC prévisionnel.

Dernière mise à jour de la page le: