Taille et Part du Marché des Tests, Inspections et Certifications dans l'Énergie et les Services Publics

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

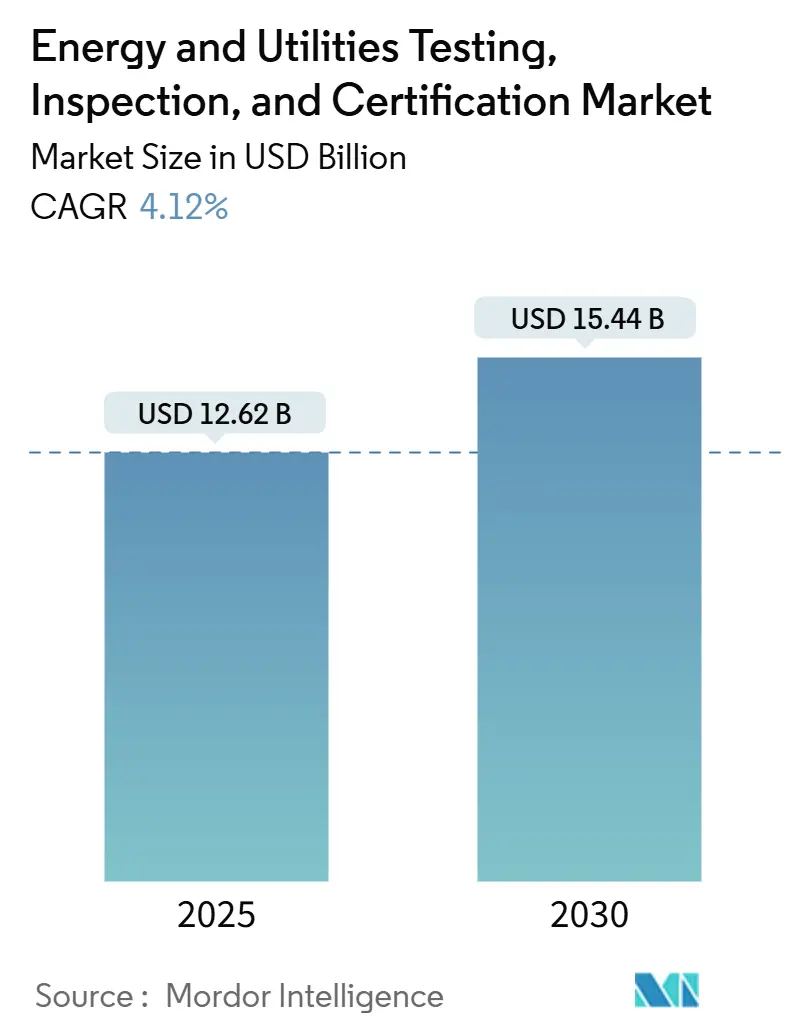

| Taille du Marché (2025) | 12.62 Milliards de dollars |

| Taille du Marché (2030) | 15.44 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 4.12% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

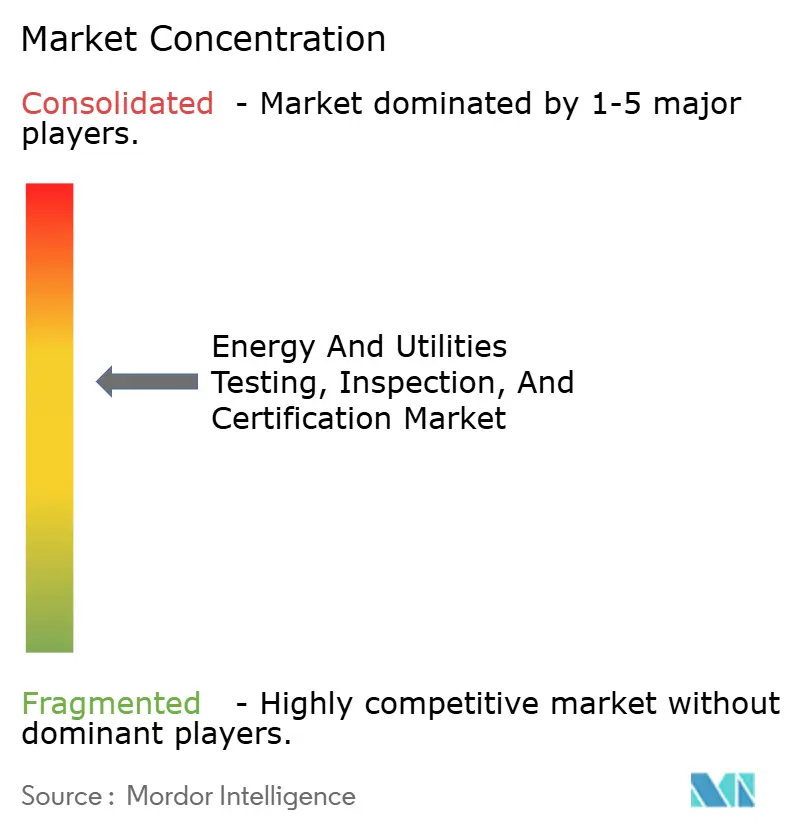

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Tests, Inspections et Certifications dans l'Énergie et les Services Publics par Mordor Intelligence

La taille du marché des tests, inspections et certifications dans l'énergie et les services publics a atteint 12,62 milliards USD en 2025 et est en bonne voie pour atteindre 15,44 milliards USD d'ici 2030, reflétant un CAGR de 4,12 % sur l'horizon de prévision. Le vieillissement des actifs du réseau électrique, les ajouts record d'énergies renouvelables et le renforcement des règles de cybersécurité élargissent l'univers adressable pour les services tiers de tests, d'inspections et de certifications dans le secteur de l'énergie. La hausse des coûts de remplacement des équipements de sous-stations, la transition vers des sous-stations numériques basées sur la norme IEC 61850 et la vérification obligatoire de l'intensité carbone dans le cadre de la CSRD européenne orientent les services publics vers des spécialistes externes. Parallèlement, les inspections par drone et l'analyse prédictive réduisent les risques de pannes, tandis que la consolidation du secteur promet une portée géographique plus large et des portefeuilles techniques plus approfondis. L'Asie-Pacifique mène la demande grâce à d'importants développements de réseaux en Chine et en Inde, tandis que l'Amérique du Nord et l'Europe s'appuient sur ces services pour prolonger la durée de vie des infrastructures d'après-guerre.

Principaux Enseignements du Rapport

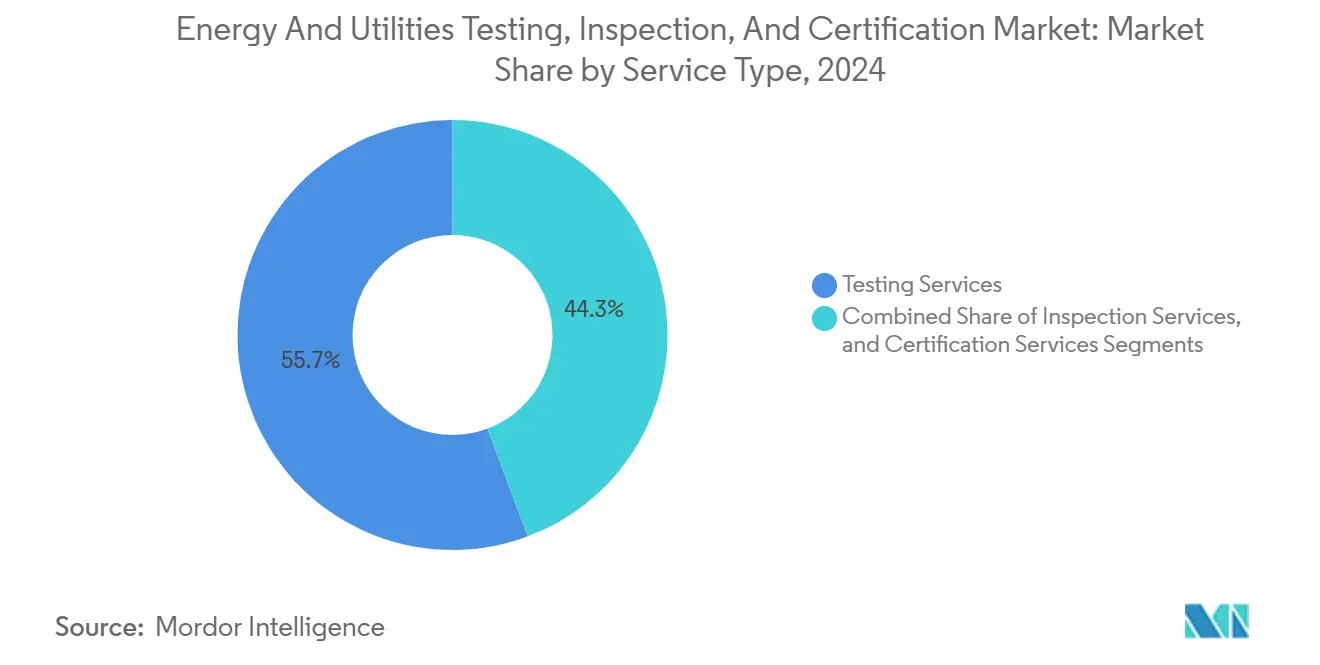

- Par type de service, les services de tests ont représenté 55,7 % de la part du marché des tests, inspections et certifications dans l'énergie et les services publics en 2024, et les services de certification devraient afficher le CAGR le plus rapide de 4,6 % jusqu'en 2030 au sein de la taille du marché des tests, inspections et certifications dans l'énergie et les services publics.

- Par type d'approvisionnement, le modèle externalisé a représenté 67,2 % de la taille du marché des tests, inspections et certifications dans l'énergie et les services publics en 2024.

- Par géographie, l'Asie-Pacifique a dominé avec 45,3 % de la part du marché des tests, inspections et certifications dans l'énergie et les services publics en 2024, tout en progressant également à un CAGR de 4,8 % jusqu'en 2030.

Tendances et Perspectives du Marché Mondial des Tests, Inspections et Certifications dans l'Énergie et les Services Publics

Analyse de l'Impact des Facteurs Moteurs*

| Facteur Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Le vieillissement des infrastructures de réseau nécessite une évaluation de prolongation de durée de vie | +1.2% | Mondial, aigu en Amérique du Nord et en Europe | Long terme (≥ 4 ans) |

| L'essor des installations d'énergies renouvelables nécessitant des TIC de pré-mise en service | +1.8% | Mondial, mené par l'Asie-Pacifique et l'Amérique du Nord | Moyen terme (2-4 ans) |

| Des obligations plus strictes de divulgation de l'intensité carbone et de financement lié à l'ESG | +0.7% | Mondial, en avance dans l'UE et en Amérique du Nord | Moyen terme (2-4 ans) |

| Le déploiement des sous-stations numériques stimule les tests centrés sur les logiciels | +0.9% | Mondial, diffusion des pays développés vers les pays émergents | Long terme (≥ 4 ans) |

| Les inspections par drone/robot sur site réduisent les temps d'arrêt | +0.6% | Mondial, gains précoces en Amérique du Nord, en Europe, en Asie-Pacifique | Court terme (≤ 2 ans) |

| Certification de cyber-résilience pour les passerelles de compteurs intelligents/DER | +0.8% | Mondial, guidé par la norme IEC 62443 | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Le vieillissement des infrastructures de réseau nécessite une évaluation de prolongation de durée de vie

De nombreux actifs de transport et de distribution installés entre les années 1960 et 1980 dépassent désormais leur durée de vie nominale. La norme PRC-005 de la NERC oblige les services publics à prouver l'intégrité de leur système de protection par des tests périodiques, stimulant la demande d'analyse des gaz dissous, de thermographie infrarouge et de diagnostics de décharges partielles.[1]"PRC-005," North American Electric Reliability Corporation, nerc.com Dans le Michigan, des règles de gestion des actifs plus strictes émises après des pannes successives ont poussé DTE Energy à accélérer les évaluations de l'état des transformateurs, augmentant les dépenses régionales pour les programmes de prolongation de durée de vie. Étant donné qu'un transformateur haute tension de remplacement peut coûter 2 millions USD, les services publics constatent souvent que des tests qualifiés peuvent prolonger la durée de vie utile d'une décennie supplémentaire, générant un retour sur investissement immédiat.

L'essor des installations d'énergies renouvelables nécessitant des TIC de pré-mise en service

Les parcs éoliens, solaires et de stockage doivent satisfaire aux tests de tenue aux perturbations du réseau, de puissance réactive et de soutien en fréquence avant l'interconnexion. VDE Renewables a à elle seule vérifié 2,8 GW de modules photovoltaïques en 2024, en appliquant des protocoles de brouillard salin, PID et LID pour les projets côtiers. La série VDE-AR-N, alignée sur les codes de réseau ENTSO-E, standardise ces tests à tous les niveaux de tension, ce qui aide les développeurs mais impose toujours des services de témoignage sur site. Le stockage par batteries introduit des vérifications de l'emballement thermique, de la formation de réseau et du durcissement cybernétique, élargissant les sources de revenus pour les organismes de certification dotés de laboratoires d'électronique de puissance intégrés.

Des obligations plus strictes de divulgation de l'intensité carbone et de financement lié à l'ESG

La CSRD de l'UE oblige désormais les entreprises énergétiques à publier des données d'émissions auditées, ce qui élève en retour le travail de vérification par des tiers. SGS a conservé une notation ESG AAA de MSCI pour la cinquième année consécutive, une accréditation que les services publics citent souvent lors du choix d'un vérificateur.[2]"SGS Distinguished for Sustainability Excellence," SGS, sgs.com Les clauses des prêts verts stipulent des progrès vérifiés vers la décarbonation, de sorte que la demande de certification couvre les audits ISO 50001, les vérifications de l'empreinte carbone des Scopes 1-2-3 et l'étiquetage carbone au niveau des produits. Des engagements récurrents à marge plus élevée émergent à mesure que les entreprises TIC regroupent les services ESG et de conformité aux codes de réseau.

Le déploiement des sous-stations numériques stimule les tests centrés sur les logiciels

Les services publics remplaçant le câblage en cuivre par des processus IEC 61850 basés sur Ethernet doivent valider la synchronisation des valeurs échantillonnées, la latence GOOSE et la cyber-résilience conformément à la norme IEC 62351. Bureau Veritas et SGS exploitent tous deux des laboratoires de sous-stations numériques pour certifier l'interopérabilité entre les relais de protection, les unités de fusion et les commutateurs réseau. Le VDE FNN allemand a mis à jour ses directives de résilience en 2024 pour traiter les défaillances en cascade IT-OT, élargissant le périmètre TIC aux tests de pénétration et à la validation des micrologiciels. La re-certification suit chaque mise à jour du micrologiciel, assurant un flux de revenus annuels stable.

Analyse de l'Impact des Facteurs Limitants*

| Facteur Limitant | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| La fragmentation des codes de réseau régionaux entraîne des coûts de tests redondants | -0.9% | Mondial, aigu en Europe et en Asie-Pacifique | Long terme (≥ 4 ans) |

| La pénurie de spécialistes TIC dans le secteur de l'énergie allonge les délais | -1.1% | Mondial, sévère en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| La pression sur les OPEX des services publics retarde les inspections non obligatoires | -0.8% | Mondial | Court terme (≤ 2 ans) |

| L'immaturité des normes pour les turbines prêtes à l'hydrogène freine la certification | -0.3% | Mondial, en avance en Europe et en Amérique du Nord | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

La fragmentation des codes de réseau régionaux entraîne des coûts de tests redondants

Malgré les progrès réalisés dans l'harmonisation des codes de réseau européens, des dérogations nationales persistent. Un contrôleur d'éolienne qui satisfait à la norme VDE-AR-N 4110 doit encore subir une validation séparée pour le code de réseau britannique et les spécifications RTE françaises, ajoutant entre 0,5 et 2 millions USD aux budgets des projets. Dans la région Asie-Pacifique, le désalignement entre la norme GB chinoise, la norme JEAC japonaise et les règles ASEAN naissantes oblige les fabricants à recertifier un matériel identique plusieurs fois, ralentissant les flux d'équipements transfrontaliers et prolongeant les périodes de remboursement des investissements en tests.

La pénurie de spécialistes TIC dans le secteur de l'énergie allonge les délais

La combinaison de compétences en ingénierie haute tension, en maîtrise des codes de réseau et en expertise cybernétique réduit le vivier de talents. Les délais pour les projets complexes en Amérique du Nord se sont étirés au-delà de neuf mois, en partie parce que l'âge moyen des ingénieurs de terrain dépasse désormais 50 ans.[3]"Australian Energy Regulator Asset Management Review," Australian Energy Regulator, aer.gov.au Intertek a réagi en lançant des centres de formation régionaux pour les tests de recharge de véhicules électriques, de batteries et de réseaux intelligents, mais la demande dépasse toujours l'offre, limitant la croissance à court terme.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par type de service : l'élan de la certification s'accélère sur une base dominée par les tests

Les services de tests ont généré 55,7 % des revenus de 2024, ancrés par des contrôles diélectriques, mécaniques et fonctionnels de routine sur les transformateurs vieillissants et les actifs renouvelables nouvellement installés. Les services publics déployant du solaire à grande échelle s'appuient sur des tests de conformité au réseau — tenue aux perturbations, puissance réactive, conformité harmonique — avant la mise sous tension, cimentant les services de tests comme l'épine dorsale du marché des tests, inspections et certifications dans le secteur de l'énergie. Les kits de diagnostic de terrain avancés et les caméras thermiques montées sur drone réduisent les pertes liées aux pannes, incitant les services publics en Asie-Pacifique, en Europe et en Amérique du Nord à élargir les périmètres de tests et les durées des contrats. La résilience des revenus est renforcée par des mandats réglementaires tels que la norme NERC PRC-005 aux États-Unis et la norme VDE-AR-N 4105 en Allemagne, qui exigent toutes deux une validation périodique du système de protection. Des flux de revenus annuels à long terme émergent à mesure que les propriétaires d'actifs planifient des accords-cadres pluriannuels combinant des diagnostics préventifs et des inspections de garantie.

Les services de certification, bien que plus modestes, devraient afficher un CAGR de 4,6 % jusqu'en 2030. Le renforcement des obligations de cyber-résilience en vertu de la norme IEC 62443 et l'élargissement des règles de divulgation ESG élèvent les attestations de tiers. Le segment est appelé à progresser davantage à mesure que les turbines prêtes à l'hydrogène, les onduleurs formateurs de réseau et les chargeurs véhicule-réseau atteignent la commercialisation, nécessitant tous des badges de conformité avant que les services publics n'approuvent l'interconnexion. Les leaders du marché tirent parti de leurs portefeuilles d'accréditation mondiaux pour proposer des parcours d'évaluation de la conformité groupés, réduisant ainsi le délai de mise sur le marché pour les fabricants d'équipements. Ces facteurs positionnent les services de certification comme le catalyseur de l'expansion des marges incrémentales au sein du marché des tests, inspections et certifications dans l'énergie et les services publics au cours des cinq prochaines années.

Par type d'approvisionnement : le savoir-faire spécialisé soutient la domination du modèle externalisé

Le modèle externalisé a capté 67,2 % des dépenses de 2024. La numérisation du réseau et la convergence cyber-physique exigent des laboratoires équipés à la fois pour les tests de tenue haute tension et le fuzzing de protocoles, une charge en capital que les services publics préfèrent éviter. Les prestataires tiers gèrent également l'accréditation multi-juridictions, évitant aux équipementiers de maintenir des systèmes qualité séparés pour chaque destination d'exportation. Les partenaires externalisés absorbent ainsi la complexité réglementaire, tandis que les services publics réallouent leurs capitaux vers des projets de modernisation du réseau. Le rapprochement imminent entre Bureau Veritas et SGS souligne comment des réseaux à grande échelle offriront une couverture de sites plus large et une mobilisation plus rapide.

Les unités internes restent actives pour l'analyse d'huile de routine et l'étalonnage des relais, notamment au sein des services publics à intégration verticale qui ont historiquement construit d'importants bancs d'essai. Pourtant, les compétences nécessaires pour l'analyse de capture de paquets de sous-stations numériques ou les tests de sécurité des batteries lithium selon la norme IEC 62619 se situent largement en dehors des laboratoires traditionnels des services publics. En conséquence, l'externalisation continue de gagner des parts dans les périmètres centrés sur les logiciels et liés à l'ESG, renforçant son leadership sur le marché des tests, inspections et certifications dans le secteur de l'énergie.

Analyse Géographique

L'Asie-Pacifique a contribué à hauteur de 45,3 % des revenus de 2024, la plus grande part du marché des tests, inspections et certifications dans le secteur de l'énergie, et se développera à un CAGR de 4,8 % jusqu'en 2030. Le déploiement de lignes à très haute tension de la State Grid Corporation et le pipeline de la phase 2 du Corridor d'Énergie Verte de l'Inde dépendent tous deux de tests de pré-mise en service étendus pour les liaisons CC 800 kV, les appareillages GIS et les systèmes STATCOM.[4]"Ultra-High-Voltage Projects," State Grid Corporation of China, stategrid.com Les organismes régionaux tels que SIRIM et TISI alignent les voies de certification, mais les annexes spécifiques aux pays nécessitent toujours une présence locale, maintenant une forte demande pour les acteurs TIC mondiaux et nationaux. Les achats à forte composante renouvelable au Vietnam, en Indonésie et aux Philippines stimulent davantage les tests d'acceptation sur site pour les ressources à base d'onduleurs dans des conditions tropicales.

L'Amérique du Nord suit, portée par la maintenance obligatoire des systèmes de protection en vertu de la NERC et par un essor des projets d'énergie propre dans l'ERCOT, le CAISO et le PJM. Les crédits d'impôt à l'investissement axés sur le transport couplés à des normes de fiabilité améliorées signifient que chaque installation de reconductoring ou de STATCOM nécessite des tests d'acceptation en usine et sur site documentés. Pourtant, la pénurie de spécialistes dans la région et la rigueur budgétaire des services publics allongent les files d'attente des projets, empêchant les revenus d'augmenter en ligne avec les besoins en infrastructures.

L'Europe enregistre une croissance stable à un chiffre moyen. Les codes de réseau harmonisés rationalisent les approbations multi-pays, mais des nuances telles que la divergence post-Brexit du Royaume-Uni imposent des certifications en double. Les normes VDE allemandes servent de référence ; leur mise à jour de 2024 a formalisé les contrôles de résilience cyber-physique pour les sous-stations numériques, élargissant le périmètre des services. La divulgation ESG dans le cadre de la CSRD intensifie davantage la demande d'audits d'empreinte carbone, stimulant la vente croisée entre les lignes de services électriques et de durabilité.

Paysage Concurrentiel

Les leaders mondiaux SGS, Bureau Veritas, Intertek et UL Solutions s'appuient sur de larges catalogues d'accréditation et des réseaux de laboratoires denses pour servir les services publics, les équipementiers et les bureaux d'ingénierie. Ensemble, ils détiennent une part significative des revenus de 2024, conférant au secteur un profil de concentration modéré. La consolidation envisagée — en particulier la fusion Bureau Veritas-SGS — créerait un géant de 30 milliards USD avec une portée inégalée dans plus de 150 pays. Intertek s'engage agressivement dans les domaines des batteries et de la recharge de véhicules électriques, ouvrant de nouveaux centres aux États-Unis, au Royaume-Uni et en Chine pour les tests de cyclage haute puissance et la validation des interfaces réseau.

Les acteurs de niveau intermédiaire tels que TÜV Rheinland, DEKRA et DNV se développent en acquérant des laboratoires de niche en cybersécurité ou en électronique de puissance, tandis que les champions locaux en Chine et en Inde remportent des contrats en associant des équipes de terrain à faible coût à des soutiens gouvernementaux. L'avantage concurrentiel repose de plus en plus sur la capacité à fournir des évaluations électriques et cybernétiques intégrées. Les nouveaux entrants sur le marché se concentrant uniquement sur les diélectriques traditionnels peinent à remporter des appels d'offres multidisciplinaires couvrant les normes IEC 61850, IEC 62443 et ISO 14064. À mesure que les normes évoluent, les acteurs dotés de plateformes de reporting automatisées et d'outils d'évaluation de l'état basés sur l'IA créent des coûts de changement qui fidélisent les clients à long terme.

Leaders du Secteur des Tests, Inspections et Certifications dans l'Énergie et les Services Publics

SGS SA

Bureau Veritas SA

Intertek Group PLC

TÜV SÜD AG

TÜV Rheinland AG

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Janvier 2025 : Bureau Veritas et SGS ont entamé des pourparlers préliminaires de fusion visant à former une entité TIC de 30 milliards USD avec la capacité d'exécuter des programmes intégrés d'énergie, de cybersécurité et d'ESG.

- Décembre 2024 : VDE Renewables a dévoilé des protocoles améliorés pour les modules photovoltaïques ciblant la corrosion par brouillard salin et l'atténuation du PID.

- Novembre 2024 : TÜV Rheinland a élargi ses services de certification IEC 62443 pour les équipements de sous-stations numériques.

- Octobre 2024 : VDE FNN a mis à jour la norme VDE-AR-N 4105, facilitant les approbations de production à petite échelle tout en préservant les protections de tenue aux défauts.

Périmètre du Rapport Mondial sur le Marché des Tests, Inspections et Certifications dans l'Énergie et les Services Publics

Le marché TIC (tests, inspections et certifications) du secteur de l'énergie et de l'électricité se concentre sur la garantie de la sécurité, de la qualité et de la conformité de différents produits, systèmes et processus. Ce marché comprend des services visant à confirmer les performances, la fiabilité et le respect des normes réglementaires des équipements, installations et opérations liés à la production, au transport, à la distribution et à la consommation d'énergie.

Le marché TIC dans le secteur de l'énergie et de l'électricité est segmenté par type de service (tests, inspections et certifications), géographie (Chine, États-Unis, Inde, Japon, Brésil, Canada, Corée du Sud, Allemagne, France, Arabie Saoudite, Reste du Monde) et application (production, stockage et distribution et ventes d'énergie). De plus, les services internes sont exclus du périmètre de l'étude. Les tailles de marché et les prévisions sont fournies en termes de valeur (USD) pour tous les segments ci-dessus.

| Services de Tests |

| Services d'Inspection |

| Services de Certification |

| Interne |

| Externalisé |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Asie du Sud-Est | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie Saoudite |

| Émirats Arabes Unis | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigéria | ||

| Reste de l'Afrique | ||

| Par Type de Service | Services de Tests | ||

| Services d'Inspection | |||

| Services de Certification | |||

| Par Type d'Approvisionnement | Interne | ||

| Externalisé | |||

| Par Géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

| Europe | Allemagne | ||

| Royaume-Uni | |||

| France | |||

| Italie | |||

| Espagne | |||

| Russie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Inde | |||

| Corée du Sud | |||

| Asie du Sud-Est | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie Saoudite | |

| Émirats Arabes Unis | |||

| Turquie | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Nigéria | |||

| Reste de l'Afrique | |||

Questions Clés Répondues dans le Rapport

Quelle est la taille du marché des tests, inspections et certifications dans l'énergie et les services publics en 2025 ?

La taille du marché des tests, inspections et certifications dans l'énergie et les services publics s'élève à 12,62 milliards USD en 2025.

Quel CAGR est prévu pour le marché des tests, inspections et certifications dans l'énergie et les services publics entre 2025 et 2030 ?

Les revenus devraient progresser à un CAGR de 4,12 % jusqu'en 2030.

Quelle région mène la demande pour le marché des tests, inspections et certifications dans l'énergie et les services publics ?

L'Asie-Pacifique détient la plus grande part de 45,3 % et connaît la croissance la plus rapide à un CAGR de 4,8 %.

Pourquoi les services de certification croissent-ils plus vite que les services de tests ?

Des règles ESG plus strictes en matière de divulgation et des règles cybernétiques IEC 62443 exigent des certifications indépendantes, portant la croissance du segment à un CAGR de 4,6 %.

Quelles sont les principales entreprises dans ce domaine ?

SGS, Bureau Veritas, Intertek et UL Solutions représentent ensemble environ 60 % des revenus mondiaux.

Quel rôle joue l'adoption des sous-stations numériques ?

La migration vers des sous-stations basées sur la norme IEC 61850 stimule la demande de tests logiciels et cybernétiques, créant des revenus de certification récurrents.

Dernière mise à jour de la page le: