Taille et part du marché du test de radiographie industrielle

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 0.83 Milliards de dollars |

| Taille du Marché (2031) | 1.22 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 8.01% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du test de radiographie industrielle par Mordor Intelligence

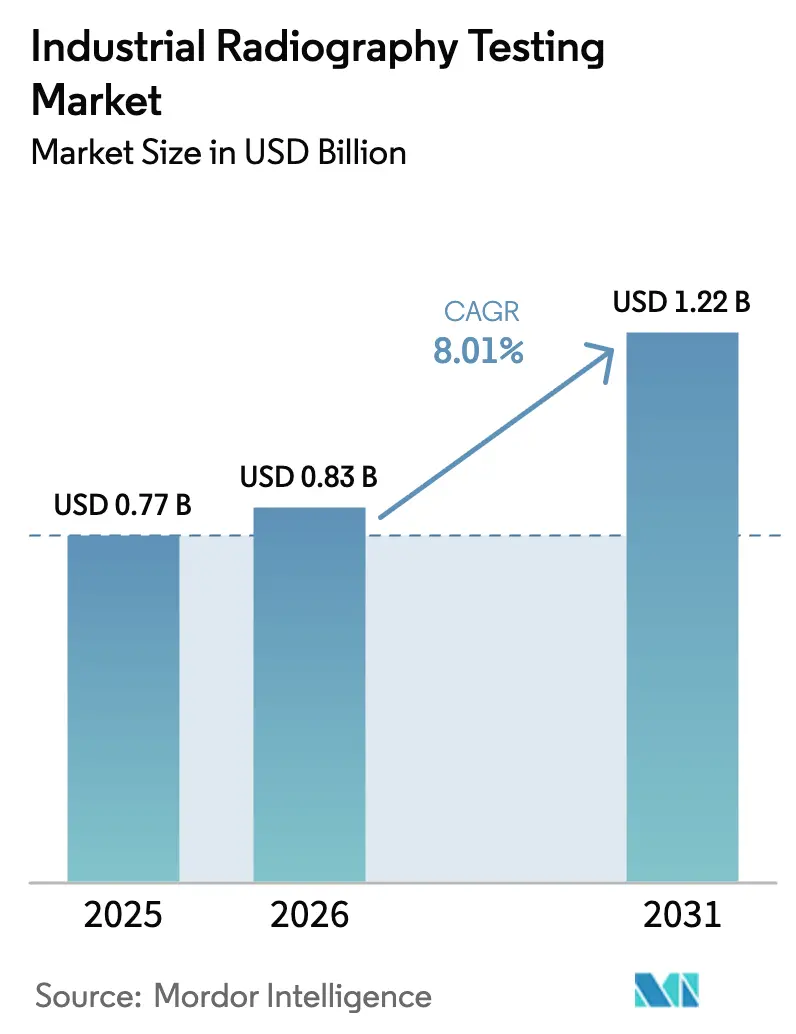

La taille du marché du test de radiographie industrielle devrait passer de 0,77 milliard USD en 2025 à 0,83 milliard USD en 2026 et atteindre 1,22 milliard USD d'ici 2031, avec un CAGR de 8,01 % sur la période 2026-2031. La demande progresse à mesure que les utilisateurs finaux remplacent le film par des détecteurs numériques à panneau plat, réduisant les cycles d'inspection et abaissant les coûts en consommables. Les scanners de tomographie calculée (CT) en ligne passent des cellules de R&D aux lignes de production aérospatiale, de fabrication additive et d'assemblage de batteries à haut volume, où les données volumétriques valident l'intégrité structurelle en quelques minutes. Les opérateurs de pipelines élargissent l'utilisation de systèmes à rayons X montés sur chenilles pour satisfaire aux mandats plus stricts des normes API 1104, ASME B31.3 et ISO 17636-2, tandis que les assembleurs d'électronique adoptent des unités à microfocalisation qui révèlent des vides inférieurs au micron dans les modules de puissance en carbure de silicium. Les revenus centrés sur les logiciels augmentent à mesure que les algorithmes d'intelligence artificielle (IA) réduisent les temps de révision des radiographes et permettent des contrats de service basés sur les résultats, même si les contraintes de dépenses d'investissement tempèrent l'adoption parmi les petites entreprises de services. La pression concurrentielle tourne autour de l'économie de réutilisabilité, des détecteurs compatibles avec l'IA et des partenariats qui regroupent matériel, analytique cloud et services d'interprétation certifiés, signalant un glissement vers une différenciation centrée sur les solutions plutôt que sur les composants.

Points clés du rapport

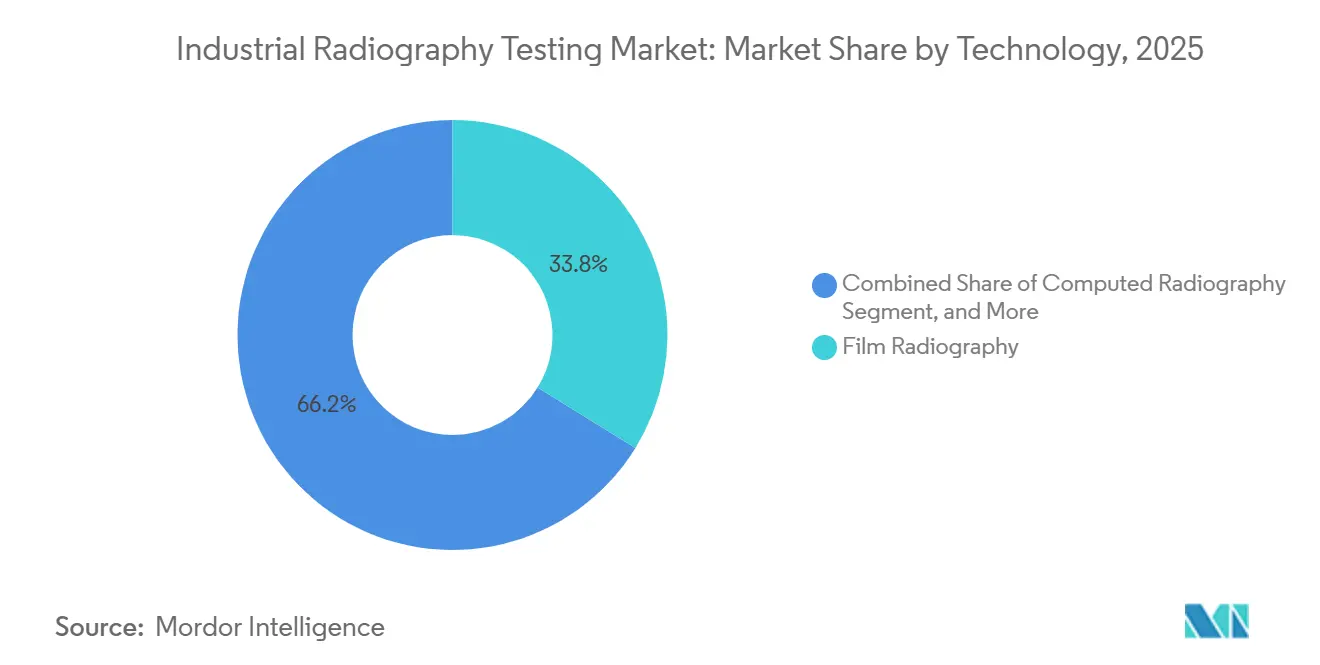

- Par technologie, la radiographie sur film a dominé avec 33,81 % de la part du marché du test de radiographie industrielle en 2025, tandis que la radiographie directe progresse à un CAGR de 8,08 % jusqu'en 2031.

- Par technique d'imagerie, la radiographie par rayons X a représenté 70,48 % des revenus en 2025, et la radiographie numérique par rayons X devrait afficher un CAGR de 8,11 % entre 2026 et 2031.

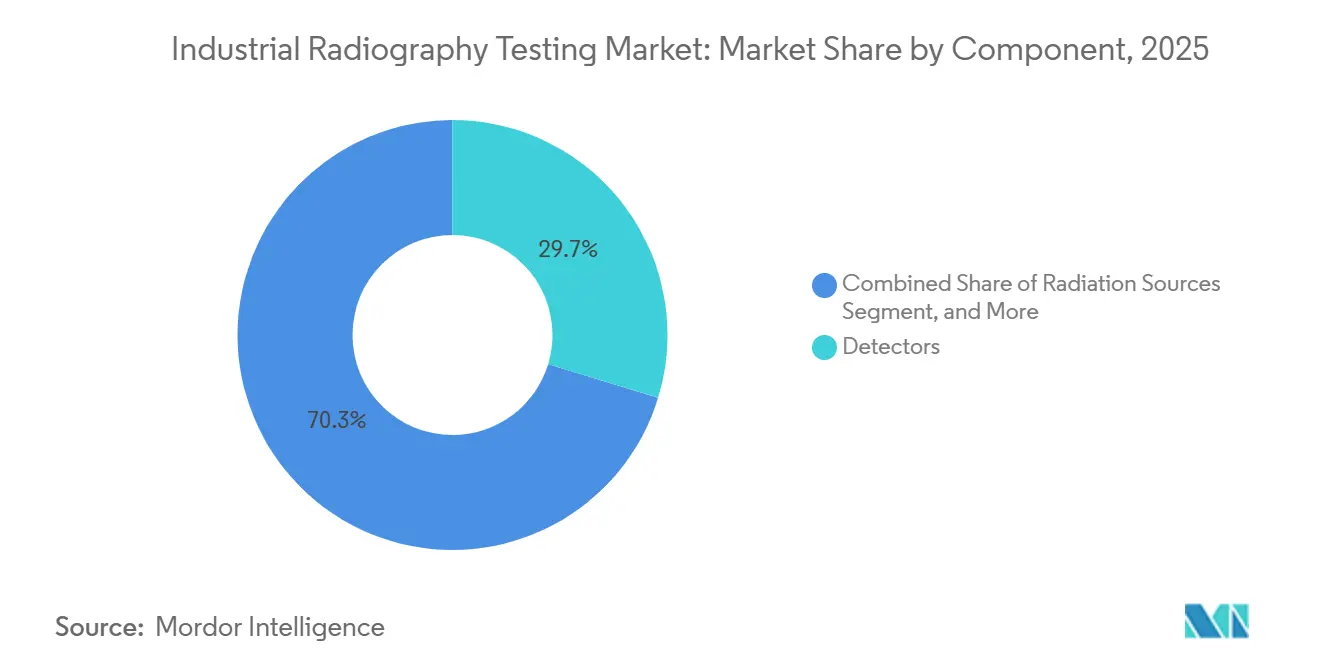

- Par composant, les détecteurs ont capté 29,72 % des revenus de 2025, tandis que les logiciels et services devraient se développer à un CAGR de 8,05 % durant la période 2026-2031.

- Par secteur d'utilisation final, les applications pétrole et gaz et pétrochimie ont représenté 23,93 % de la demande de 2025, tandis que l'électronique et les semi-conducteurs devraient connaître la croissance la plus rapide avec un CAGR de 8,15 % jusqu'en 2031.

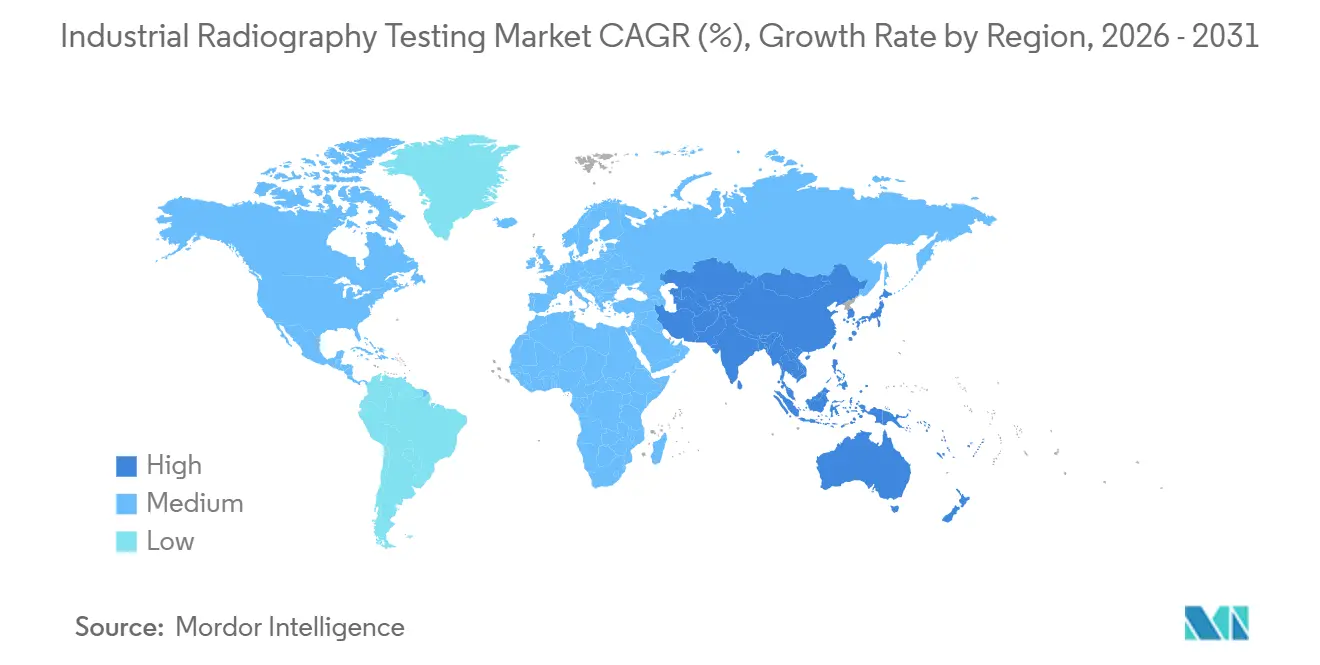

- Par géographie, l'Asie-Pacifique a détenu 32,64 % des revenus de 2025 et devrait progresser à un CAGR de 8,22 % sur la période 2026-2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché du test de radiographie industrielle

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Demande croissante d'inspection volumétrique dans les assemblages légers aérospatiaux et automobiles | +1.8% | Amérique du Nord, Europe, Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Réglementations de sécurité strictes pour l'intégrité des pipelines pétroliers et gaziers | +1.5% | Mondial, concentration au Moyen-Orient, Amérique du Nord | Long terme (≥ 4 ans) |

| Migration du film vers la radiographie numérique accélérant le débit d'inspection | +1.4% | Mondial | Court terme (≤ 2 ans) |

| Développement des énergies renouvelables stimulant les tests de pales d'éoliennes et de récipients sous pression | +1.2% | Europe, Asie-Pacifique, Amérique du Nord | Moyen terme (2 à 4 ans) |

| CT en ligne pour l'assurance qualité de la production par fabrication additive | +1.0% | Amérique du Nord, Europe, Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Rayons X à microfocalisation pour l'emballage d'électronique de puissance SiC dans les usines de véhicules électriques | +0.9% | Asie-Pacifique, Europe, Amérique du Nord | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Demande croissante d'inspection volumétrique dans les assemblages légers aérospatiaux et automobiles

Les cellules de fuselage en matériaux composites et les plateformes de véhicules électriques à batterie nécessitent une cartographie tridimensionnelle de la porosité, des décollements et des défauts de soudure que le film bidimensionnel ne peut pas révéler. Les unités CT en ligne offrant une résolution de voxel inférieure à 100 micromètres sont désormais présentes sur les lignes d'assemblage final, permettant des décisions en temps réel d'acceptation ou de rejet. Les fabricants de batteries pour véhicules électriques utilisent les rayons X à microfocalisation pour valider les soudures ultrasoniques aluminium-cuivre dans les barres omnibus, évitant ainsi les fissures induites par les cycles thermiques. Les fournisseurs de détecteurs répondent avec des matrices à panneau plat plus grandes et des algorithmes de reconstruction plus rapides, réduisant les délais de numérisation à rapport de quelques heures à quelques minutes. Ces gains de productivité renforcent la trajectoire de croissance de 8,08 % des systèmes de radiographie directe.

Réglementations de sécurité strictes pour l'intégrité des pipelines pétroliers et gaziers

La norme API 1104 impose un examen radiographique à 100 % des soudures circonférentielles sur les conduites de gaz acide, et la norme ASME B31.3 étend les tests volumétriques aux fluides de catégorie M où les fuites présentent des risques immédiats.[1]American Petroleum Institute, "API 1104 – Soudage des pipelines et installations connexes," api.org Le Master Gas System Phase 3 de Saudi Aramco, d'une valeur de 10 milliards USD, est l'exemple phare alimentant la radiographie automatisée sur chenilles sur 4 000 km de nouvelles conduites. Des normes numériques harmonisées telles que l'ISO 17636-2 permettent la qualification transfrontalière des équipements, réduisant le risque de réinspection et soutenant l'adoption mondiale. Ces règles maintiennent une demande à long terme malgré les fluctuations des prix du pétrole.

Migration du film vers la radiographie numérique accélérant le débit d'inspection

Le flux de travail chimique humide du film et les consommables à usage unique plafonnent le volume quotidien de prises de vue, entrant en conflit avec les impératifs de fabrication allégée. Les détecteurs à panneau plat capturent des images en quelques secondes, éliminent les chambres noires et s'intègrent aux archives DICONDE qui maintiennent la traçabilité réglementaire. Les panneaux réutilisables évalués jusqu'à 1 million d'expositions offrent un retour sur investissement en moins de deux ans sur les sites à volume moyen, selon les modèles de coûts de GE Vernova. Les codes mondiaux qui assimilent les critères d'acceptation numérique ISO 17636-2 au film ont éliminé les obstacles réglementaires, propulsant une conversion rapide.

Développement des énergies renouvelables stimulant les tests de pales d'éoliennes et de récipients sous pression

Les programmes éoliens offshore et onshore spécifient la radiographie pour les pales composites dépassant 80 m, où le couplage ultrasonique est défaillant, et les défauts tels que les plis ou les zones sèches dégradent les performances.[2]Commission Électrotechnique Internationale, "IEC 61400-5 – Pales d'éoliennes," iec.ch Les récipients de stockage d'hydrogène construits selon la norme ASME Section VIII-2 nécessitent également une vérification radiographique des soudures avant d'entrer en service sous pression cyclique. Des appareils à rayons X portables alimentés par batterie fonctionnent désormais dans des parcs éoliens éloignés, élargissant les applications de terrain adressables et renforçant le taux de croissance de 8,11 % de la radiographie numérique par rayons X.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coût d'investissement élevé et coût total de possession des systèmes de détecteurs numériques à panneau plat | -1.2% | Mondial, aigu dans les marchés émergents sensibles aux prix | Court terme (≤ 2 ans) |

| Temps d'arrêt lié à la conformité en matière de sécurité radiologique | -0.8% | Amérique du Nord, Europe, marchés réglementés | Moyen terme (2 à 4 ans) |

| Pénurie de radiographes certifiés de niveau III | -0.7% | Amérique du Nord, Europe, Asie-Pacifique | Long terme (≥ 4 ans) |

| Concurrence des ultrasons en réseau phasé et du térahertz dans les composites | -0.5% | Amérique du Nord, Europe, pôles aérospatiaux et automobiles | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Coût d'investissement élevé et coût total de possession des systèmes de détecteurs numériques à panneau plat

Les prix des détecteurs allant de 50 000 à 150 000 USD ralentissent l'adoption parmi les petits sous-traitants, prolongeant le retour sur investissement à trois ans ou plus lorsque le nombre annuel de prises de vue est faible. Les plaques de radiographie calculée offrent une étape intermédiaire moins coûteuse, mais manquent de la lecture instantanée que les usines à haut débit exigent. Les fournisseurs pilotent des modèles de location et d'abonnement, mais l'absence de liquidité sur le marché secondaire et les droits d'importation fluctuants dissuadent de nombreux acheteurs sur les marchés émergents. En conséquence, le film persiste dans les zones géographiques à faible volume et sensibles aux prix.

Temps d'arrêt lié à la conformité en matière de sécurité radiologique

Les régulateurs nord-américains et européens exigent des zones d'exclusion, la dosimétrie et des tests de fuite périodiques, ce qui peut immobiliser les équipes d'inspection pendant des heures à chaque poste.[3]Commission de réglementation nucléaire, "Exigences de sécurité radiologique pour la radiographie industrielle," nrc.gov Bien que les tubes à rayons X à commutation électrique réduisent le risque d'exposition continue, les permis de site, la surveillance des badges et les audits trimestriels ajoutent encore du temps non productif. Les entreprises de services compensent en intégrant un filtrage basé sur l'IA pour comprimer la révision humaine, mais le temps d'arrêt lié à la conformité reste un frais généraux fixes qui comprime les marges, en particulier pour les travaux de terrain avec des délais d'exécution serrés.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par technologie : la radiographie directe progresse à mesure que l'économie de réutilisabilité favorise les détecteurs numériques

La radiographie directe a capté une part croissante du film en 2025 à mesure que les organisations ont réalisé que les panneaux réutilisables réduisaient considérablement les dépenses en consommables, aidant la taille du marché du test de radiographie industrielle pour les flux de travail numériques à s'accélérer à un CAGR de 8,08 %. Les coûts d'investissement restent plus élevés que les plaques de radiographie calculée, mais les lignes allégées privilégient le retour d'information en temps réel que seuls les systèmes directs fournissent. Les intégrateurs aérospatiaux spécifient désormais des détecteurs à panneau plat évalués pour au moins 100 kV, 1 000 000 prises de vue et conformes DICONDE, garantissant des pistes de données uniformes à travers les flottes. Dans la fabrication additive, les extensions CT de la radiographie directe génèrent des cartes de défauts volumétriques qui valident les constructions en lit de poudre couche par couche, une capacité que le film ne peut pas égaler.

Le film conserve sa pertinence dans les travaux de terrain éloignés où l'énergie est rare et où les cassettes à usage unique s'avèrent plus simples à déployer, mais sa part du marché du test de radiographie industrielle s'érode régulièrement. L'équivalence de l'ISO 17636-2 avec l'ISO 17636-1 basée sur le film a éliminé les obstacles réglementaires, déclenchant une vague de déclassement des chambres noires à film. Les plaques de radiographie calculée se situent entre le film et les panneaux directs comme pont de migration, bien que leurs numérisations de plaques de 60 secondes soient insuffisantes dans les usines automobiles et électroniques à haut débit. À l'avenir, la reconstruction assistée par réseau neuronal comprimera davantage les boucles de numérisation à rapport, renforçant l'emprise de la radiographie directe sur les applications de croissance et élargissant l'écart de performance par rapport aux flux de travail hérités.

Par technique d'imagerie : la radiographie numérique par rayons X dépasse les rayons gamma à mesure que la charge réglementaire s'intensifie

Les techniques à rayons X ont représenté 70,48 % des revenus de 2025, et la taille du marché du test de radiographie industrielle liée aux tubes à rayons X numériques devrait se développer rapidement jusqu'en 2031 à mesure que les utilisateurs évitent les tracas de licence et d'élimination de l'Iridium-192 et du Cobalt-60. Les tubes modernes de 450 kV pénètrent des plaques d'acier de 100 mm autrefois réservées aux sources gamma, rendant les isotopes non essentiels en dehors de certains sites de pipelines en champ profond. Les régulateurs nationaux alignés sur le code de l'AIEA ont relevé la barre administrative, incitant les entreprises de services à se tourner vers des alternatives à base de tubes qui s'éteignent instantanément et réduisent les zones de sécurité.

Les rayons gamma conservent une place dans la construction de pipelines hors réseau car les isotopes portables contournent la logistique des générateurs, mais leur part du marché de la radiographie industrielle diminue chaque année. Les rayons X à microfocalisation, un sous-ensemble haut de gamme, connaissent un essor dans les usines de semi-conducteurs, où des foyers inférieurs au micron révèlent des vides dans les joints de brasure des systèmes en boîtier. Pendant ce temps, la CT, au sommet de la hiérarchie des rayons X, remporte des programmes qui exigent une quantification volumétrique, comme les caissons d'ailes composites et les moulages de turbopompes de fusées. Ensemble, ces tendances placent la radiographie numérique par rayons X sur une trajectoire de croissance stratégique, tandis que les rayons gamma évoluent vers un statut de niche sous des régimes de sécurité de plus en plus stricts.

Par composant : les logiciels et services se développent à mesure que l'IA automatise la classification des défauts

Les détecteurs sont restés la plus grande ligne matérielle unique en 2025, mais le pool de revenus lié aux abonnements logiciels, à l'analytique cloud et aux packages de maintenance prédictive se développe à un CAGR de 8,05 %. Les classificateurs IA réduisent les heures de révision de niveau III en signalant moins de 0,1 % de faux positifs, libérant de rares experts pour se concentrer sur les cas limites. En conséquence, les contrats basés sur les résultats qui garantissent la probabilité de détection plutôt que la facturation en régie gagnent en faveur, déplaçant la valeur du matériel vers les plateformes intégrées.

Les tubes à rayons X et les générateurs ancrent toujours les budgets d'investissement, mais les programmes de remise à neuf retardent les cycles de renouvellement complet des systèmes. Les sources de rayonnement, principalement gamma, sont en déclin pour les raisons mentionnées ci-dessus, tandis que le film et les consommables se réduisent à mesure que les panneaux directs prolifèrent. Les fournisseurs regroupent des licences cloud de cinq ans avec les ventes de détecteurs, capturant des revenus récurrents même lorsque les marges matérielles se compriment. Ce pivot vers les services assure des flux de trésorerie stables et fidélise les clients plus longtemps, remodelant les stratégies concurrentielles à travers le marché du test de radiographie industrielle.

Par secteur d'utilisation final : l'électronique et les semi-conducteurs progressent rapidement en raison des besoins d'inspection des emballages avancés

Les tests de soudure dans le pétrole et le gaz ont représenté 23,93 % de la demande en 2025, mais les usines poursuivant les nœuds de 3 nm et les dispositifs de puissance en carbure de silicium alimentent désormais les gains les plus rapides. Les stations CT en ligne se trouvent à côté des lignes de meulage de plaquettes et de liaison de puces, scannant chaque boîtier à la recherche de vides qui déclenchent des défaillances électriques, un besoin qui stimule un CAGR de 8,15 % au sein du marché du test de radiographie industrielle. L'aérospatiale et la défense continuent de commander des portiques CT multi-MeV pour valider les fuselages composites et les aubes de turbines fabriquées par fabrication additive, tandis que les opérateurs nucléaires s'appuient sur la radiographie périodique pour satisfaire aux codes ASME Section XI.

Les fabricants de batteries pour véhicules électriques déploient des tubes à microfocalisation pour auditer les soudures ultrasoniques reliant les languettes en cuivre aux barres omnibus en aluminium. Les équipes de construction utilisent encore le film pour vérifier les câbles post-contraints, mais la portabilité numérique s'impose également ici. Les utilisateurs de dispositifs médicaux et du patrimoine culturel forment des niches plus petites mais techniquement exigeantes, valorisant les réglages d'énergie ultra-faibles et la capture à contraste élevé. Collectivement, ces secteurs verticaux assurent des flux de revenus diversifiés qui amortissent les fluctuations cycliques dans tout secteur unique.

Analyse géographique

L'Asie-Pacifique a ancré 32,64 % des revenus de 2025, et la taille du marché du test de radiographie industrielle dans la région devrait croître à un CAGR de 8,22 %, le plus rapide au monde. Les infrastructures de pipeline et les constructions de gigafactories en Chine exigent des systèmes numériques montés sur chenilles conformes à l'ISO 17636-2, tandis que l'Inde développe la formation des techniciens selon la norme ISO 9712 pour alimenter les compensations aérospatiales. Le Japon et la Corée du Sud investissent dans les rayons X à microfocalisation pour l'électrification des véhicules et les audits de soudure dans les chantiers navals, et les terminaux GNL d'Australie privilégient les appareils alimentés par batterie pour les travaux de terrain éloignés. La sensibilité aux prix locale maintient le film en vie dans les ateliers plus petits, mais les exportateurs de premier rang se dirigent à pleine vitesse vers la conformité numérique.

L'environnement de codes mature de l'Amérique du Nord, couvrant les normes API 1104, ASME B31.3 et ASME Section XI, sécurise la demande de base même si une main-d'œuvre vieillissante plafonne le débit. Les apprentissages universitaires, les cours en ligne et les pré-filtres IA visent à combler le fossé, mais les certifications nécessitent des années à accumuler. L'Europe reflète ce pincement démographique, mais ses programmes de prolongation de la durée de vie nucléaire et d'éolien offshore soutiennent les commandes de CT. Les fournisseurs automobiles allemands ajoutent des lignes à microfocalisation pour les batteries, et le programme PCN du Royaume-Uni soutient la mobilité de la main-d'œuvre qualifiée au sein du bloc.

Des projets au Moyen-Orient tels que le Master Gas System Phase 3 de Saudi Aramco injectent des volumes considérables de systèmes sur chenilles, tandis que les Émirats arabes unis expérimentent la radiographie robotique pour minimiser la dose reçue par les travailleurs. Les ceintures minières d'Amérique du Sud au Brésil et en Argentine déploient des appareils à rayons X robustifiés, confrontés aux fluctuations monétaires qui retardent les mises à niveau de flotte. L'Afrique connaît des poches de croissance dans les mines sud-africaines et les réseaux gaziers égyptiens, mais la rareté des centres de formation ralentit les pipelines de certification. Dans ces contextes variés, la convergence des régulateurs autour de l'ISO 17636-2 et des archives DICONDE soutient la réutilisation transfrontalière des équipements, renforçant l'intégration mondiale du marché du test de radiographie industrielle.

Paysage concurrentiel

Le marché du test de radiographie industrielle présente une fragmentation modérée, les fabricants de détecteurs mondiaux, les fabricants de tubes à rayons X et les entreprises de services régionales se disputant des parts. Les multinationales regroupent des détecteurs, des tubes et des logiciels IA dans des contrats de service pluriannuels qui verrouillent les consommables et les frais cloud. L'acquisition de Quest Integrity par Baker Hughes en 2024 a fait pivoter son portefeuille vers l'inspection basée sur les résultats, garantissant la probabilité de détection des défauts plutôt que de simplement vendre des numérisations. Comet Group a enregistré 741,8 millions CHF (838,8 millions USD) en 2024, soulignant la résilience des offres diversifiées en rayons X, puissance RF et CT. Waygate Technologies a introduit le micro-CT Phoenix Micromex en mars 2024, ciblant l'emballage électronique, et a suivi avec le tube XLG 3501 longue durée en octobre 2024, réduisant les coûts par prise de vue pour les lignes à haut volume.

Les spécialistes poursuivent des niches d'espace blanc telles que la CT de soudure de cellules de batterie, la cartographie des lignes de collage des pales d'éoliennes offshore et l'inspection des soudures de réservoirs d'hydrogène, des domaines où les méthodes héritées peinent. Le cadre IA Simurgh du Oak Ridge National Laboratory, créé avec ZEISS, réduit le nombre de numérisations CT de 40 % grâce aux reconstructions neuronales, une avancée que les premiers adoptants utilisent pour proposer la CT en ligne pour la fabrication additive. Les fournisseurs se différencient sur la durabilité des panneaux — certains garantissent jusqu'à 1 million de prises de vue — la vitesse de numérisation et la profondeur d'intégration de l'IA. Les pénuries de main-d'œuvre poussent à l'automatisation, les techniciens de niveau II traitent désormais la plupart des images après le triage IA, réservant la validation rare de niveau III aux cas limites.

La concurrence par les prix s'intensifie dans les marchés émergents où le film reste ancré, incitant les fabricants à proposer des CT d'entrée de gamme tels que le ZEISS Metrotom 1 OS lancé en mai 2024. Les modèles d'abonnement qui regroupent des détecteurs avec l'analytique cloud répartissent les dépenses d'investissement dans le temps, facilitant les barrières à l'adoption. La convergence réglementaire sur DICONDE et l'ISO 17636-2 signifie que l'interopérabilité n'est plus un avantage de verrouillage, de sorte que les acteurs s'empressent d'intégrer des outils d'analytique prédictive et d'assistance à distance qui augmentent les coûts de changement. Dans l'ensemble, les cinq premiers fournisseurs détiennent une part considérable des revenus mondiaux, indiquant un mélange équilibré de marques mondiales et de challengers régionaux.

Leaders du secteur du test de radiographie industrielle

Fujifilm Holdings Corporation

Nikon Corporation

Waygate Technologies GmbH

Comet Holding AG

Baker Hughes Company

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Janvier 2026 : Mistras Group, Inc. a poursuivi l'expansion de ses offres de services de radiographie numérique dans les projets de pipelines pétroliers et gaziers nord-américains, en tirant parti de logiciels de reconnaissance automatisée des défauts pour pallier la pénurie de radiographes certifiés de niveau III.

- Janvier 2026 : Nikon Corporation a annoncé des améliorations à son portefeuille de métrologie industrielle, intégrant des algorithmes d'intelligence artificielle dans les flux de travail de reconstruction par tomographie calculée.

- Décembre 2025 : Shimadzu Corporation a étendu sa capacité de production de systèmes d'inspection par rayons X dans son usine de fabrication de Kyoto, en réponse à la demande croissante des clients de l'électronique et des semi-conducteurs nécessitant une inspection en ligne des assemblages d'emballages avancés.

- Novembre 2025 : Fujifilm Holdings Corporation a lancé un détecteur de radiographie numérique amélioré doté d'une technologie de scintillateur à iodure de césium améliorée, offrant une meilleure qualité d'image à des doses de rayonnement plus faibles.

Portée du rapport mondial sur le marché du test de radiographie industrielle

Le contrôle radiographique industriel (RT) est une technique d'examen non destructif (END) qui utilise des rayons X ou des rayons gamma pour inspecter la structure interne d'un composant. Il est extrêmement reproductible, peut être utilisé avec divers matériaux, et les données collectées peuvent être stockées pour une analyse ultérieure. La radiographie est un outil efficace et efficient qui nécessite une préparation minimale de la surface. De plus, de nombreux systèmes radiographiques sont portables, permettant une utilisation sur le terrain et en hauteur.

Le rapport sur le marché du test de radiographie industrielle est segmenté par technologie (radiographie sur film, radiographie calculée, radiographie directe et tomographie calculée), technique d'imagerie (radiographie par rayons X et radiographie par rayons gamma), composant (détecteurs, tubes à rayons X et générateurs, logiciels et services, sources de rayonnement, et plaques d'imagerie/films et consommables), secteur d'utilisation final (aérospatiale et défense, pétrole et gaz et pétrochimie, production d'énergie et d'électricité, automobile et transport, fabrication et machines industrielles, construction et infrastructure, électronique et semi-conducteurs, et autres secteurs d'utilisation final) et géographie (Amérique du Nord, Amérique du Sud, Europe, Asie-Pacifique, Moyen-Orient et Afrique). Les prévisions de marché sont fournies en termes de valeur (USD).

| Radiographie sur film |

| Radiographie calculée |

| Radiographie directe |

| Tomographie calculée |

| Radiographie par rayons X |

| Radiographie par rayons gamma |

| Détecteurs |

| Tubes à rayons X et générateurs |

| Logiciels et services |

| Sources de rayonnement |

| Plaques d'imagerie/films et consommables |

| Aérospatiale et défense |

| Pétrole et gaz et pétrochimie |

| Production d'énergie et d'électricité |

| Automobile et transport |

| Fabrication et machines industrielles |

| Construction et infrastructure |

| Électronique et semi-conducteurs |

| Autres secteurs d'utilisation final |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient | Israël |

| Arabie saoudite | |

| Émirats arabes unis | |

| Reste du Moyen-Orient | |

| Afrique | Afrique du Sud |

| Égypte | |

| Reste de l'Afrique |

| Par technologie | Radiographie sur film | |

| Radiographie calculée | ||

| Radiographie directe | ||

| Tomographie calculée | ||

| Par technique d'imagerie | Radiographie par rayons X | |

| Radiographie par rayons gamma | ||

| Par composant | Détecteurs | |

| Tubes à rayons X et générateurs | ||

| Logiciels et services | ||

| Sources de rayonnement | ||

| Plaques d'imagerie/films et consommables | ||

| Par secteur d'utilisation final | Aérospatiale et défense | |

| Pétrole et gaz et pétrochimie | ||

| Production d'énergie et d'électricité | ||

| Automobile et transport | ||

| Fabrication et machines industrielles | ||

| Construction et infrastructure | ||

| Électronique et semi-conducteurs | ||

| Autres secteurs d'utilisation final | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient | Israël | |

| Arabie saoudite | ||

| Émirats arabes unis | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Égypte | ||

| Reste de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la taille du marché du test de radiographie industrielle en 2026 ?

La taille du marché du test de radiographie industrielle est de 0,82 milliard USD en 2026.

Quel CAGR est prévu pour le test de radiographie industrielle jusqu'en 2031 ?

Le marché devrait se développer à un CAGR de 8,25 % de 2026 à 2031.

Quel segment technologique connaît la croissance la plus rapide ?

La tomographie calculée progresse à un CAGR de 8,98 %, portée par la demande en fabrication additive et en aérospatiale.

Quelle région affiche la croissance la plus rapide ?

L'Asie-Pacifique affiche le CAGR le plus élevé à 9,18 % jusqu'en 2031, portée par la Chine et l'Inde.

Quelle est une contrainte clé à l'adoption de la radiographie numérique ?

Les dépenses d'investissement élevées pour les détecteurs à panneau plat, allant de 150 000 à 500 000 USD, ralentissent l'adoption parmi les petites entreprises de services.

Dernière mise à jour de la page le: