Taille et Part du Marché des Deux-Roues

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2031 |

|---|---|

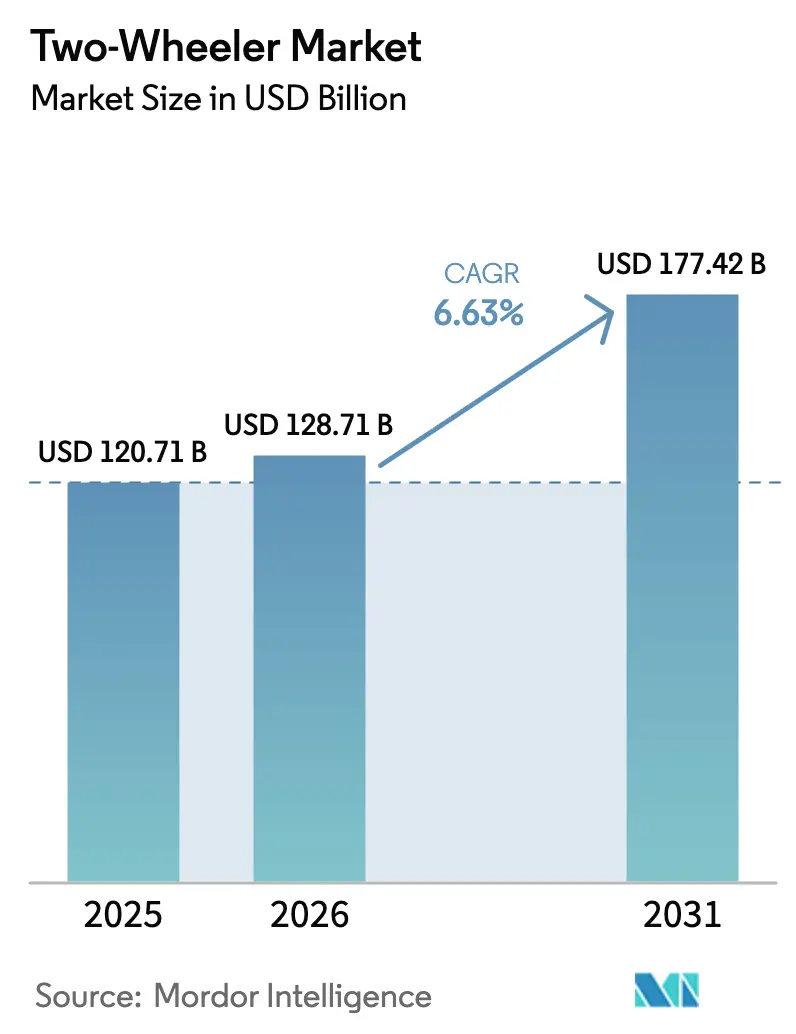

| Taille du Marché (2026) | 128.71 Milliards de dollars |

| Taille du Marché (2031) | 177.42 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.63% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Deux-Roues par Mordor Intelligence

La taille du marché des deux-roues devrait passer de 120,71 milliards USD en 2025 à 128,71 milliards USD en 2026 et devrait atteindre 177,42 milliards USD d'ici 2031, à un CAGR de 6,63% sur la période 2026–2031. Les péages de congestion urbaine, la rareté des places de stationnement et l'augmentation des volumes de livraison du dernier kilomètre orientent les navetteurs et les opérateurs de flottes vers des véhicules compacts qui réduisent à la fois les coûts de possession et les temps de trajet. L'Asie-Pacifique conserve son leadership grâce à une fabrication compétitive en termes de coûts, des règles favorables sur le contenu local et une électrification rapide, tandis que l'Europe pousse à des améliorations technologiques par le biais de normes Euro 5 strictes. L'innovation continue en matière de chimie des batteries comprime les coûts des packs, réduisant l'écart de prix entre les variantes électriques et à essence, et élargissant la base adressable des primo-acheteurs. La rivalité concurrentielle est intense car aucune marque ne contrôle plus d'un chiffre unique en volume dans chaque région centrale, ce qui encourage des rafraîchissements continus de produits, le partage de plateformes modulaires et la localisation stratégique des chaînes d'approvisionnement.

Principaux Enseignements du Rapport

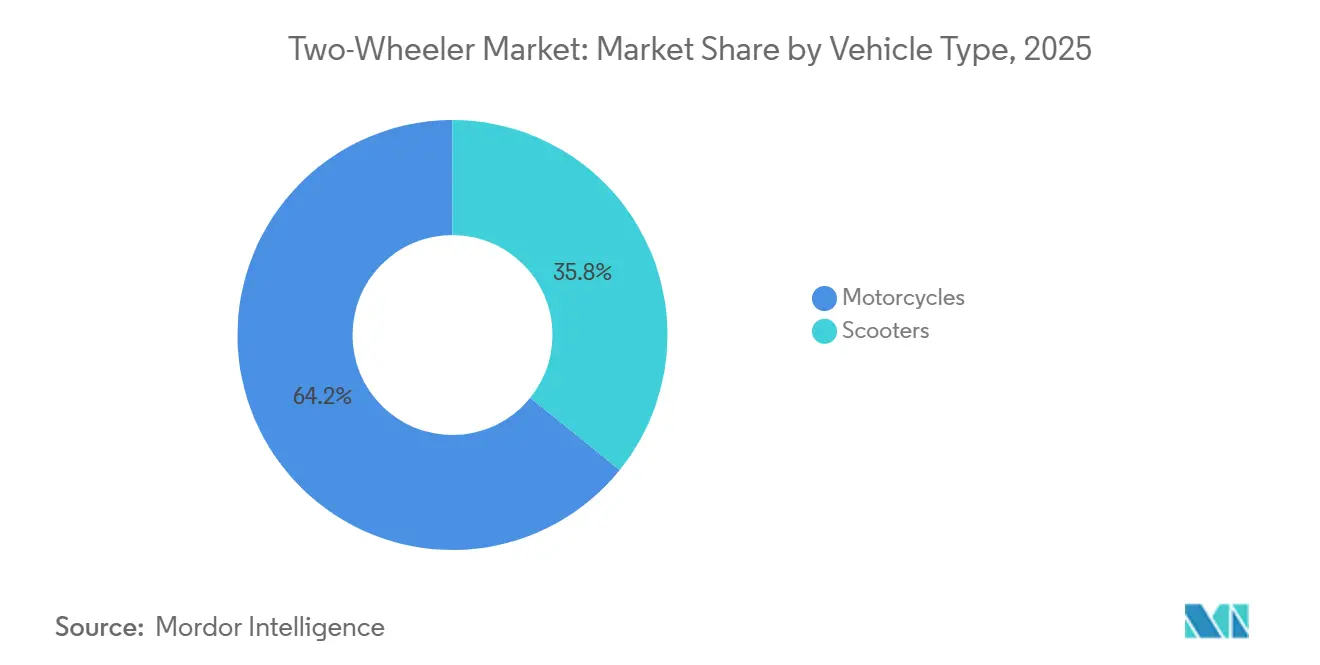

- Par type de véhicule, les motos ont capturé 64,16% de la part du marché des deux-roues en 2025, tandis que les scooters progressent à un CAGR de 6,66% jusqu'en 2031.

- Par propulsion, les moteurs à combustion interne dominaient 73,47% de la flotte mondiale en 2025, mais les modèles électriques à batterie progressent à un CAGR de 6,73% jusqu'en 2031.

- Par cylindrée, les motos de moins de 110 cc représentaient 46,51% du volume en 2025 ; la tranche 126–150 cc devrait croître à un CAGR de 6,75% jusqu'en 2031.

- Par gamme de prix, le segment inférieur à 1 000 USD représentait 53,36% des ventes de 2025 ; les modèles dont le prix dépasse 5 000 USD devraient progresser à un CAGR de 6,79% jusqu'en 2031.

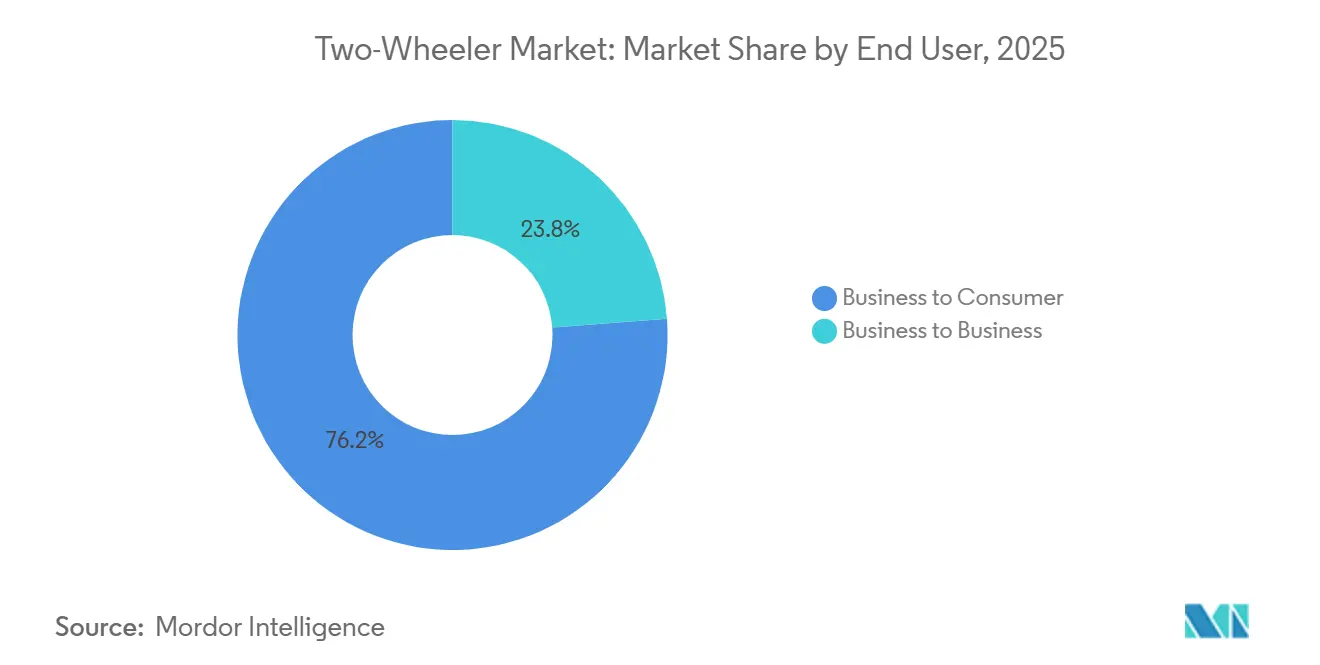

- Par utilisateur final, les achats de particuliers (B2C) représentaient 76,16% du volume en 2025 ; les canaux professionnels (B2B) devraient se développer à un CAGR de 6,69% jusqu'en 2031.

- Par canal de vente, les concessionnaires hors ligne ont géré 83,27% des transactions en 2025 ; les ventes en ligne directes aux consommateurs devraient augmenter à un CAGR de 6,77% jusqu'en 2031.

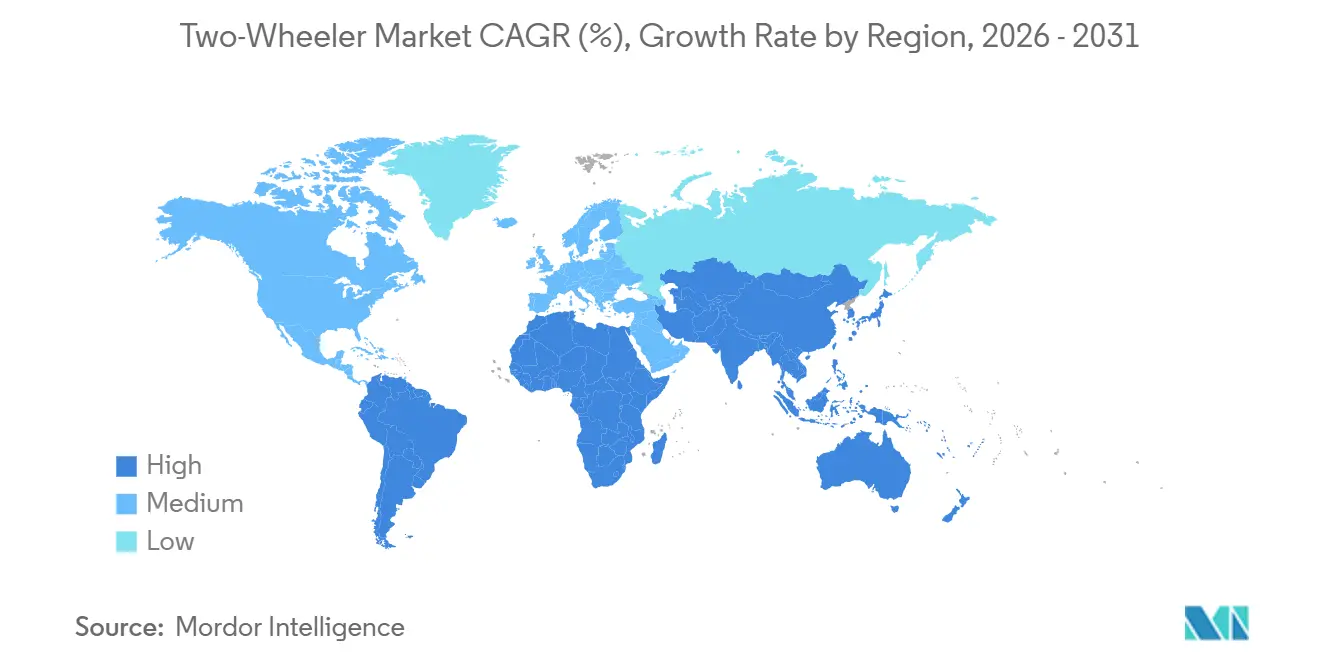

- Par géographie, l'Asie-Pacifique était en tête avec 38,16% de la valeur du marché en 2025 ; la région devrait également afficher la croissance régionale la plus rapide à un CAGR de 6,71% jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Mondial des Deux-Roues

Analyse de l'Impact des Facteurs de Croissance*

| Facteur de Croissance | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel d'Impact |

|---|---|---|---|

| La Baisse des Coûts des Batteries et des Cellules Sodium-Ion Accélère l'Adoption des Deux-Roues Électriques | +1.5% | Asie-Pacifique (Chine, Inde, Indonésie), répercussions en Europe | Court terme (≤2 ans) |

| Croissance des Flottes de Livraison de l'Économie des Petits Boulots | +1.3% | Corridors urbains d'Asie-Pacifique, d'Amérique Latine, métropoles sélectives d'Amérique du Nord | Court terme (≤2 ans) |

| Congestion Urbaine Rapide et Basculement vers les Deux-Roues | +1.2% | Mondial, intensité maximale dans les mégapoles d'Asie-Pacifique, effets secondaires en Amérique Latine | Moyen terme (2-4 ans) |

| Pivot des Constructeurs vers les Modèles 125-150 CC et 3-5 kW Milieu de Gamme Premium | +0.9% | Asie-Pacifique, Europe, segments de niche d'Amérique du Nord | Moyen terme (2-4 ans) |

| Mandats de Localisation de l'ASEAN | +0.7% | Cœur de l'ASEAN (Indonésie, Thaïlande, Vietnam, Philippines), répercussions en Asie du Sud | Moyen terme (2-4 ans) |

| Monétisation de la Connectivité Embarquée et des Mises à Jour à Distance | +0.5% | Mondial, porté par l'Asie-Pacifique et l'Europe, émergent en Amérique du Nord | Court terme (≤2 ans) |

| Source: Mordor Intelligence | |||

La Baisse des Coûts des Batteries et des Cellules Sodium-Ion Accélère l'Adoption des Deux-Roues Électriques

Ces dernières années, les cellules sodium-ion ont atteint une étape importante dans la production commerciale avec une densité d'énergie améliorée, entraînant une réduction substantielle des coûts. Cette baisse de prix rend les cellules sodium-ion nettement plus abordables par rapport au phosphate de fer lithié. La réduction des coûts répond au défi de la prime à l'achat, qui limitait auparavant de nombreux modèles électriques aux régions dépendant des subventions. Les fabricants chinois ont introduit des scooters très abordables, et en tenant compte des économies de carburant, la période de remboursement est devenue considérablement plus courte. L'Agence Internationale de l'Énergie anticipe de nouvelles réductions de coûts dans un avenir proche, portées par des avancées dans les chimies de cathodes qui deviennent de plus en plus axées sur le manganèse, ce qui améliorera encore l'efficacité des coûts [1]"Perspectives mondiales des véhicules électriques 2025," Agence Internationale de l'Énergie, iea.org. De plus, la stabilité thermique améliorée du sodium-ion atténue les préoccupations en matière de sécurité incendie, s'alignant sur les normes de certification de plus en plus adoptées en Europe et en Amérique du Nord.

Croissance des Flottes de Livraison de l'Économie des Petits Boulots

Les plateformes de livraison de repas et de colis développent des flottes de deux-roues électriques pour réduire les dépenses par kilomètre et se conformer aux zones à émissions nulles. Les opérateurs indiens exploitent des centaines de milliers de scooters à échange de batterie qui se rechargent en moins de deux minutes, enregistrant des données de télématique prouvant un coût énergétique inférieur à celui des unités à essence aux kilométrages urbains. Les flottes brésiliennes ont adopté des modèles similaires, démontrant des économies de carburant mensuelles de 150 USD par conducteur et attirant des investisseurs pour des usines d'assemblage nationales. Les services de covoiturage en Asie du Sud-Est utilisent des stations d'échange pour maximiser les revenus des conducteurs en portant l'utilisation quotidienne au-delà de 300 km, renforçant ainsi l'argument économique en faveur de l'électrification des flottes. La demande qui en résulte protège le segment des fluctuations des subventions aux acheteurs particuliers et garantit des cycles de remplacement élevés tous les deux à trois ans.

Congestion Urbaine Rapide et Basculement vers les Deux-Roues

L'accès réglementé aux quartiers d'affaires centraux s'intensifie à Jakarta, São Paulo, Mumbai et Mexico, où les quatre-roues font face à des systèmes de plaques d'immatriculation alternées ou à des péages par entrée qui ne s'appliquent pas aux deux-roues. Des tarifs de stationnement dépassant 200 USD par mois dans de nombreuses capitales asiatiques et latino-américaines incitent davantage les navetteurs à choisir des véhicules compacts plutôt que des voitures. Les incitations politiques orientent les primo-acheteurs vers des navetteurs de 110 cc et des scooters électriques de 1,5 kW qui coûtent moins de la moitié des berlines d'entrée de gamme. Les constructeurs sont en mesure de fournir des cadres modulaires car la localisation des plastiques, des roues et des faisceaux de câblage respecte les règles de l'ASEAN qui exigent 40% de contenu national. L'effet cumulatif augmente la pénétration des deux-roues alors que les urbanistes cherchent un soulagement rapide de la congestion [2]"Mise à jour du secteur des transports urbains 2025," Banque Mondiale, worldbank.org.

Pivot des Constructeurs vers les Modèles 125-150 CC et 3-5 kW Milieu de Gamme Premium

Les fabricants ont réorienté leurs fonds de développement des gammes inférieures à 100 cc vers des motos 125–150 cc et des scooters 3–5 kW qui offrent des marges brutes plus élevées. En Inde, le lancement de nouveaux modèles 125 cc a capturé près d'un cinquième du segment en une seule année, grâce à leurs performances, leur image de marque et leur style jeune. Les formats hybrides combinant de petits moteurs à essence avec des systèmes d'assistance 48 V offrent une meilleure économie de carburant et positionnent les marques pour les futures exigences Euro 6. Les équivalents électriques dans la tranche 4–5 kW correspondent aux objectifs d'accélération urbaine des navetteurs sportifs, renforçant le pivot du segment. La demande européenne présente une tendance parallèle, les scooters premium se vendant mieux que les anciens modèles à essence, confirmant un appétit mondial pour les produits milieu de gamme premium.

Analyse de l'Impact des Facteurs de Frein*

| Facteur de Frein | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel d'Impact |

|---|---|---|---|

| Suppressions des Subventions en Chine et en Inde | -0.8% | Chine, Inde, marchés sélectifs d'Asie du Sud-Est | Court terme (≤2 ans) |

| Volatilité de la Chaîne d'Approvisionnement en Minéraux Critiques pour les Batteries | -0.6% | Mondial, aigu dans les régions dépendant d'une source unique de lithium ou de cobalt | Moyen terme (2-4 ans) |

| La Perception Élevée de la Mortalité des Conducteurs Freine l'Adoption Premium | -0.4% | Mondial, aigu dans les marchés émergents avec une faible application du port du casque et des infrastructures routières | Moyen terme (2-4 ans) |

| Le Déclin du Réseau de Concessionnaires en Afrique Rurale Limite l'Accès | -0.3% | Afrique subsaharienne, concentrée dans les corridors ruraux du Nigeria, du Kenya et de la Tanzanie | Long terme (≥4 ans) |

| Source: Mordor Intelligence | |||

Suppressions des Subventions en Chine et en Inde après 2025

La Chine a mis fin à son incitation nationale pour les deux-roues électriques fin 2025, et l'Inde a réduit le soutien dans le cadre de FAME-III, supprimant jusqu'à 60 USD par unité des prix de détail d'entrée de gamme. Ces réductions ont exposé la dépendance du secteur au soutien fiscal, en particulier en dessous de 1 000 USD, où les marges sont minces. Les principales marques électriques ont absorbé une partie du delta pour protéger leur part de marché, mais les volumes unitaires ont glissé pendant les mois qui ont immédiatement suivi. Les ventes se sont progressivement redressées dans les villes dotées de réseaux d'échange de batteries robustes, mais les petits fabricants sans réserves financières ont vu les stocks chez les concessionnaires s'étirer jusqu'à quatre-vingt-dix jours, mettant à rude épreuve le fonds de roulement. Les programmes régionaux en Indonésie et au Vietnam facilitent encore l'adoption, bien que les décideurs politiques signalent un éventuel retrait progressif une fois que les chaînes d'approvisionnement nationales seront matures.

Volatilité de la Chaîne d'Approvisionnement en Minéraux Critiques pour les Batteries

Les cours au comptant du carbonate de lithium ont doublé entre 2024 et 2025 avant de reculer, tandis que l'approvisionnement en cobalt fluctue en raison des restrictions sur l'exploitation minière artisanale en République Démocratique du Congo. Les prix du nickel ont grimpé en flèche à la suite des restrictions à l'exportation de minerai de l'Indonésie, encourageant un pivot vers des chimies qui omettent le cobalt et le nickel. Les coûts des packs représentent jusqu'aux deux cinquièmes des nomenclatures des deux-roues électriques, de sorte que les fluctuations des matières premières se traduisent presque directement par une pression sur les prix de détail. Les principaux constructeurs ont commencé à signer des accords d'approvisionnement pluriannuels avec des mineurs australiens et canadiens, mais les marques plus petites restent exposées aux cycles des matières premières qui peuvent comprimer les marges brutes lors des pics de prix. La diversification vers le sodium-ion et le phosphate de fer lithié est une couverture stratégique désormais intégrée dans la plupart des feuilles de route produits.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Véhicule : Les Scooters Gagnent du Terrain grâce à la Commodité de la Transmission Automatique

Les scooters représentaient 35,84% des expéditions mondiales en 2025 et devraient progresser régulièrement avec un CAGR de 6,66% jusqu'en 2031. Les transmissions automatiques, les cadres à enjambement et le rangement sous la selle rendent les scooters attrayants pour les navetteurs quotidiens naviguant dans les embouteillages. Les motos commandent toujours un volume important en raison des habitudes de navette bien ancrées en Inde et en Indonésie, mais leur part relative diminue dans les villes denses où les places de stationnement se réduisent chaque année. Les lancements de scooters électriques dotés de batteries échangeables et d'une intégration smartphone inclinent davantage les préférences vers cette configuration. En Europe, les maxi-scooters offrent une protection contre les intempéries et un espace de chargement, renforçant l'adoption dans les climats de navette toute l'année.

Les scooters bénéficient d'une procédure de permis plus simple dans plusieurs pays de l'ASEAN, permettant aux jeunes conducteurs d'entrer plus tôt, tandis que les assureurs fixent des primes inférieures à celles des motos de performance. Le marché des deux-roues voit fréquemment les primo-acheteurs passer directement des bicyclettes aux scooters 125 cc plutôt qu'aux motos, comprimant les cycles d'achat. Les constructeurs répondent avec des plateformes partagées qui réduisent les coûts d'outillage et accélèrent les lancements de variantes. Les opérateurs de flottes favorisent également les scooters car le montage de top-cases est simple pour une utilisation en livraison. Cette dynamique suggère que le sous-segment des scooters continuera à dépasser le marché plus large des deux-roues et augmentera sa contribution aux revenus au-delà de 38% d'ici 2031.

Par Propulsion : L'Électrique à Batterie Progresse Malgré la Domination des Moteurs à Combustion Interne

Les produits à combustion interne représentaient 73,47% de la flotte mondiale en 2025, mais les modèles électriques sont sur une trajectoire de CAGR plus rapide de 6,73% jusqu'en 2031. La baisse des prix des packs et la densité des réseaux de recharge ou d'échange en Chine et en Inde ont réduit les écarts de coût total de possession. Les règles Euro 5 ont ajouté 200 à 300 USD aux prix des motos à essence, réduisant le différentiel initial en Europe. L'anxiété liée à l'autonomie persiste en dehors des centres urbains, de sorte que les moteurs à essence conservent leur popularité pour les voyages et l'usage rural. Les scooters hybrides restent une niche car les composants supplémentaires augmentent le poids sans économies de coûts proportionnelles sur les courts trajets.

La pénétration du marché électrique s'améliore chaque trimestre à mesure que les fabricants introduisent des modèles de 3 à 5 kW capables d'atteindre des vitesses autoroutières. Les appels d'offres gouvernementaux pour les flottes postales et municipales spécifient des exigences zéro émission qui orientent les attributions vers les soumissionnaires électriques. La taille du marché des deux-roues pour les variantes électriques à batterie pourrait dépasser 60 milliards USD d'ici 2031 si les trajectoires politiques actuelles se maintiennent. Les normes de sécurité telles que l'ISO 13063 et la gestion thermique avancée réduisent les préoccupations concernant les incendies liés aux batteries, soutenant davantage l'adoption parmi les acheteurs averses au risque. Ces progrès multidimensionnels soulignent un changement structurel même si les moteurs à essence restent dominants en chiffres absolus.

Par Cylindrée : Le Milieu de Gamme Gagne du Terrain

La catégorie 126–150 cc a affiché la croissance prévisionnelle la plus élevée à 6,75% de CAGR, reflétant les conducteurs qui souhaitent des vitesses légales sur autoroute sans le coût et la charge d'assurance des gros moteurs. Les navetteurs d'entrée de gamme en dessous de 110 cc conservent le leadership en volume avec 46,51%, notamment dans les segments ruraux sensibles aux prix, mais leur part diminue progressivement à mesure que les revenus disponibles augmentent. Les marchés latino-américains préfèrent les modèles flex-fuel de 150 à 200 cc pouvant fonctionner avec des mélanges d'éthanol, un avantage concurrentiel face à la hausse des prix de l'essence. Les moteurs premium au-dessus de 350 cc se vendent principalement en Amérique du Nord et en Europe, ciblant les passionnés et les conducteurs lifestyle. Les groupes motopropulseurs électriques exprimés en puissances de 3 à 5 kW offrent un couple comparable aux unités à essence de 150 cc, accélérant l'intérêt pour la transition.

Les motos de milieu de gamme sont souvent équipées d'aides modernes à la sécurité telles que l'ABS double canal et la connectivité smartphone, augmentant la valeur perçue. Les programmes de crédit-bail et d'abonnement regroupent l'assurance et le service pour cette tranche, facilitant la décision de mise à niveau. Les fournisseurs de composants localisent les bras oscillants en aluminium coulé et l'éclairage LED pour maintenir des prix compétitifs. La taille du marché des deux-roues associée à la tranche 126–150 cc devrait s'élargir à mesure que les classes moyennes émergentes recherchent des options de navette polyvalentes qui servent également les loisirs du week-end. Les constructeurs capables de basculer entre les offres à essence et électriques dans cette gamme sont bien positionnés pour capter des parts supplémentaires.

Par Gamme de Prix : Le Segment Premium s'Accélère

Les unités dont le prix dépasse 5 000 USD ont progressé à un CAGR de 6,79% et ont constitué le pool de valeur à expansion la plus rapide en 2026–2031. Les conducteurs urbains aisés en Amérique du Nord, en Europe et dans les villes asiatiques de premier rang gravitent vers un style différencié, un contrôle de traction et des tableaux de bord connectés qui sont de série sur les modèles premium. Le volume reste concentré en dessous de 1 000 USD et est composé principalement de scooters électriques chinois conçus pour l'accessibilité grand public, avec une part de marché de 53,36% en 2025. Le créneau intermédiaire de 1 001 à 1 500 USD est farouchement disputé en Inde, où les phares LED et les écrans TFT sont devenus des caractéristiques indispensables. Les consommateurs d'Asie du Sud-Est étendent leurs budgets dans la tranche de 2 001 à 3 000 USD pour des motos sport-naked qui portent une image de marque aspirationnelle.

Le segment premium bénéficie d'une faible sensibilité aux prix, permettant aux constructeurs de compenser les dépenses de R&D en matière d'électrification. Les règles de permis comme la catégorie A2 en Europe plafonnent la cylindrée mais autorisent les motos électriques premium, créant une ouverture pour des offres à haute marge. Les packages de financement chez les concessionnaires s'étendent jusqu'à sept ans pour les unités haut de gamme, réduisant les écarts de mensualités par rapport aux petites voitures. À mesure que les coûts des batteries baissent, davantage d'entrées électriques peupleront le corridor de 3 000 à 5 000 USD, comblant le fossé entre valeur et premium. Cette convergence accentuera la bifurcation déjà visible au sein du marché des deux-roues.

Par Utilisateur Final : Les Flottes B2B Stimulent l'Électrification

La demande interentreprises (B2B) s'est développée à un CAGR de 6,69%, plus rapidement que les achats des ménages. Les réseaux de livraison favorisent les deux-roues électriques car ils réduisent les dépenses énergétiques par kilomètre de plus de moitié et minimisent les temps d'arrêt grâce à l'échange de batteries. Les services de moto-taxi testent des modèles similaires pour maintenir les véhicules sur la route douze heures par jour, augmentant les revenus des conducteurs. Les flottes de services sur le terrain des entreprises sont encore en début de cycle d'adoption mais montrent de l'intérêt à mesure que la télématique intègre la prévision de maintenance. Le canal consommateur a tout de même généré 76,16% des unités en 2025, soutenu par un financement favorable et une affinité culturelle pour la propriété personnelle en Asie du Sud.

Les acheteurs de flottes négocient des prix en gros et des contrats de service qui stabilisent les valeurs résiduelles, une attraction pour les fabricants espérant développer rapidement leur échelle. Les opérateurs d'échange de batteries monétisent les abonnements énergétiques, transformant la propulsion en flux de revenus récurrents. Les assureurs offrent des tarifs réduits lorsque la télématique prouve un comportement de conduite sûr, inclinant davantage l'économie en faveur de l'électrification des flottes. Le marché des deux-roues voit donc les influences B2B se répercuter dans les fiches techniques et les arrangements après-vente qui étaient traditionnellement orientés vers le commerce de détail. Les fournisseurs capables d'intégrer la télématique de niveau flotte et la compatibilité d'échange rapide sont bien positionnés pour la prochaine phase de croissance.

Par Canal de Vente : Les Modèles de Vente Directe en Ligne aux Consommateurs Émergent

Les transactions en ligne ont enregistré un CAGR de 6,77% jusqu'en 2031, reflétant le confort des consommateurs avec le commerce électronique et la transparence des prix. Les marques pionnières gèrent l'intégralité du parcours d'achat sur des applications mobiles, de la configuration à la livraison à domicile, réduisant les coûts d'inventaire physique. Les modèles hybrides combinent des centres d'expérience phares avec la contractualisation en ligne pour satisfaire les attentes d'essai tout en préservant la clarté des prix. Les constructeurs historiques répondent avec des portails omnicanaux qui permettent des pré-approbations de financement avant la remise chez un concessionnaire local, facilitant la transition pour les réseaux traditionnels. Les showrooms hors ligne ont tout de même traité 83,27% des transactions en 2025, soutenus par une infrastructure de service établie et la facilitation des reprises.

L'engagement numérique direct améliore la capture des données clients, permettant des rappels de maintenance personnalisés et la vente incitative d'accessoires. Les partenaires de financement intègrent des API qui permettent des décisions de crédit instantanées, raccourcissant les cycles d'achat. Les lacunes en matière de connectivité rurale et les habitudes des consommateurs maintiennent la part purement en ligne modeste en dehors des villes de premier rang, mais la dynamique est indéniable. Le secteur des deux-roues ajuste donc la planification de la chaîne d'approvisionnement, certaines usines expédiant des unités directement aux clients finaux plutôt qu'aux entrepôts centraux. Au fil du temps, les structures de marges évolueront à mesure que les ventes en ligne réduiront les commissions des concessionnaires et encourageront la concurrence par les prix.

Analyse Géographique

L'Asie-Pacifique a généré 38,16% de la valeur mondiale en 2025 et devrait croître à un CAGR de 6,71% jusqu'en 2031. La Chine déploie un nombre significatif de véhicules électriques, avec de nouveaux lancements sodium-ion stimulant la demande même après la fin des subventions. En Inde, le secteur de la livraison à la demande a introduit une flotte substantielle de scooters électriques, les conducteurs individuels les adoptant rapidement grâce à de nombreuses options de recharge. L'Indonésie impose un pourcentage considérable d'approvisionnement national d'ici la fin de la décennie, incitant Honda, Yamaha et le acteur local Gesits à étendre leurs usines d'assemblage. Le Japon fait face à une population vieillissante impactant les ventes nationales, mais ses fabricants bénéficient de solides revenus à l'exportation, notamment dans le segment des poids moyens premium.

L'Europe, adhérant aux strictes normes Euro 5 fixées pour l'année en cours, pousse les fabricants vers des solutions coûteuses de contrôle des émissions ou vers une transition vers l'électrification totale. L'Allemagne, le Royaume-Uni, l'Italie, la France et l'Espagne dominent, représentant une part significative des ventes européennes. Récemment, l'Allemagne a vu les scooters électriques premium se vendre mieux que leurs homologues à essence, soulignant comment des réglementations strictes peuvent modifier la dynamique du marché, même à des prix premium. En prévision des prochaines réglementations Euro 6, les trois-roues hybrides italiens sont déjà conformes. Pendant ce temps, les zones à émissions nulles de Londres incitent Triumph à introduire une nouvelle plateforme à batterie, visant un lancement commercial plus tard dans la décennie. À mesure que les coûts de conformité augmentent, les petits fabricants européens se trouvent sous pression de consolidation.

L'Amérique du Nord voit les véhicules électriques représenter une petite fraction des immatriculations, mais il y a une hausse constante dans les segments récréatifs et d'aventure. Les professionnels urbains sont de plus en plus attirés par les options électriques, appréciant les performances sans le bruit des échappements traditionnels. Bien que le Canada s'aligne sur les tendances américaines, son climat plus froid limite l'utilisation des véhicules électriques tout au long de l'année. L'Amérique du Sud, menée par le Brésil, connaît une adoption plus rapide. Ici, la technologie flex-fuel prospère, grâce à un approvisionnement abondant en éthanol, et des partenariats stratégiques intègrent un nombre significatif de motos électriques dans les flottes commerciales. Le Moyen-Orient et l'Afrique présentent des scénarios contrastés : les initiatives d'infrastructure de l'Arabie Saoudite soutiennent les véhicules électriques pour les livraisons du dernier kilomètre, mais l'Afrique rurale fait face à des défis. Avec la contraction des réseaux de concessionnaires et les obstacles au financement, la région connaît un ralentissement de l'adoption des véhicules électriques, malgré ses données démographiques favorables.

Paysage Concurrentiel

À moyen terme, les principaux fabricants détenaient une part significative du volume du marché mondial, laissant de nombreuses opportunités aux spécialistes régionaux et aux acteurs électriques émergents. Les entreprises chinoises, bénéficiant d'une intégration verticale, ont intensifié les guerres de prix, notamment dans le segment des prix inférieurs, pour devancer les concurrents. Pendant ce temps, les marques indiennes ont renforcé leur position sur le marché grâce à de vastes réseaux de service et à des liens stratégiques de financement. Alors que les constructeurs historiques prolongent la durée de vie des moteurs à combustion interne en adoptant des systèmes mild-hybrid, les startups axées uniquement sur les véhicules électriques misent sur les mises à jour logicielles à distance et les systèmes d'échange de batteries, assurant un flux de revenus régulier.

Au cours de cette période, les dépôts de brevets pour les technologies liées à la gestion thermique des batteries et aux packs échangeables ont connu une augmentation notable, soulignant l'importance de la technologie comme avantage concurrentiel. Les entreprises qui sécurisent des contrats à long terme pour l'approvisionnement en matières premières renforcent leurs défenses contre la volatilité du marché. L'essor des ventes directes aux consommateurs comprime les marges bénéficiaires des concessionnaires, entraînant une vague de consolidation parmi les chaînes de vente au détail plus petites. Alors que les flottes deviennent un point focal, les conceptions de produits évoluent, avec un accent sur les batteries modulaires et les châssis robustes — des caractéristiques qui étaient autrefois reléguées au second plan dans les modèles de vente au détail. Au cours des prochaines années, les marques manquant de capitaux suffisants pourraient faire face à des sorties ou à des fusions, notamment dans des scénarios où les exigences d'électrification se heurtent à des contraintes financières.

Les constructeurs premium se distinguent des concurrents grand public en standardisant des fonctionnalités telles que le régulateur de vitesse adaptatif, l'ABS en virage et la connectivité smartphone. Dans les zones urbaines équipées d'une infrastructure d'échange de batteries, les modèles d'abonnement regroupant véhicules, assurance et énergie gagnent du terrain, faisant évoluer le paysage des revenus vers les services. Le marché des deux-roues favorise ainsi les fabricants qui font preuve d'agilité dans les stratégies de propulsion, en localisant leurs chaînes d'approvisionnement et en s'engageant numériquement, les positionnant pour des gains significatifs à mesure que les tendances réglementaires et consommateurs s'alignent.

Leaders du Secteur des Deux-Roues

Bajaj Auto Ltd.

Hero MotoCorp Ltd.

Honda Motor Co. Ltd.

TVS Motor Company Limited

Yamaha Motor Company Limited

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Janvier 2026 : Ultraviolette a obtenu 45 millions USD pour augmenter la production de sa moto électrique F77, attirant des investisseurs stratégiques issus des secteurs du logiciel et de l'automobile.

- Novembre 2025 : Bajaj Auto a finalisé l'acquisition de Pierer Mobility AG pour 800 millions EUR, prenant le contrôle total de KTM et s'étendant dans le segment premium mondial.

Portée du Rapport sur le Marché Mondial des Deux-Roues

La portée du rapport comprend le Type de Véhicule (Motos et Scooters), la Propulsion (Moteur à Combustion Interne et Électrique à Batterie), la Cylindrée (Moteur à Combustion Interne et Électrique), la Gamme de Prix (Inférieur ou Égal à 1 000 USD et Plus), l'Utilisateur Final (B2C et B2B), le Canal de Vente (En Ligne et Hors Ligne), et la Géographie.

| Motos |

| Scooters |

| Moteurs à Combustion Interne |

| Électrique à Batterie |

| Moteurs à Combustion Interne | Inférieur ou égal à 110 cc |

| 111–125 cc | |

| 126–150 cc | |

| 151–200 cc | |

| 201–250 cc | |

| 250–350 cc | |

| 350–500 cc | |

| Plus de 500 cc | |

| Électrique à Batterie | Inférieur ou égal à 1,0 kW |

| 1,1–3,0 kW | |

| 3,1–5,0 kW | |

| Plus de 5,0 kW |

| Inférieur ou égal à 1 000 USD |

| 1 001–1 500 USD |

| 1 501–2 000 USD |

| 2 001–3 000 USD |

| 3 001–5 000 USD |

| Plus de 5 000 USD |

| Particuliers (B2C) | |

| Professionnels (B2B) | Covoiturage / Moto-Taxi / Location / Tourisme |

| Livraison et Logistique | |

| Flottes d'Entreprises et PME | |

| Autres (Gouvernement et Institutionnel, Programmes d'ONG) |

| En Ligne |

| Hors Ligne |

| Amérique du Nord | États-Unis |

| Canada | |

| Reste de l'Amérique du Nord | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Allemagne |

| Royaume-Uni | |

| Italie | |

| Espagne | |

| France | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | Arabie Saoudite |

| Qatar | |

| Israël | |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par Type de Véhicule | Motos | |

| Scooters | ||

| Par Propulsion | Moteurs à Combustion Interne | |

| Électrique à Batterie | ||

| Par Cylindrée | Moteurs à Combustion Interne | Inférieur ou égal à 110 cc |

| 111–125 cc | ||

| 126–150 cc | ||

| 151–200 cc | ||

| 201–250 cc | ||

| 250–350 cc | ||

| 350–500 cc | ||

| Plus de 500 cc | ||

| Électrique à Batterie | Inférieur ou égal à 1,0 kW | |

| 1,1–3,0 kW | ||

| 3,1–5,0 kW | ||

| Plus de 5,0 kW | ||

| Par Gamme de Prix | Inférieur ou égal à 1 000 USD | |

| 1 001–1 500 USD | ||

| 1 501–2 000 USD | ||

| 2 001–3 000 USD | ||

| 3 001–5 000 USD | ||

| Plus de 5 000 USD | ||

| Par Utilisateur Final | Particuliers (B2C) | |

| Professionnels (B2B) | Covoiturage / Moto-Taxi / Location / Tourisme | |

| Livraison et Logistique | ||

| Flottes d'Entreprises et PME | ||

| Autres (Gouvernement et Institutionnel, Programmes d'ONG) | ||

| Par Canal de Vente | En Ligne | |

| Hors Ligne | ||

| Par Région | Amérique du Nord | États-Unis |

| Canada | ||

| Reste de l'Amérique du Nord | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| Italie | ||

| Espagne | ||

| France | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Arabie Saoudite | |

| Qatar | ||

| Israël | ||

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Définition du marché

- Type de Véhicule - La catégorie couvre les deux-roues motorisés.

- Type de Carrosserie - Cela inclut les Scooters et les Motos, tandis que les Trottinettes et les Bicyclettes sont exclues.

- Catégorie de Carburant - La couverture s'étend aux véhicules propulsés par des Moteurs à Combustion Interne (MCI) et des systèmes de propulsion électrique.

| Mot-clé | Définition |

|---|---|

| Véhicule Électrique (VE) | Un véhicule qui utilise un ou plusieurs moteurs électriques pour la propulsion. Comprend les voitures, les bus et les camions. Ce terme inclut les véhicules tout électriques ou véhicules électriques à batterie et les véhicules électriques hybrides rechargeables. |

| VEB | Un VEB repose entièrement sur une batterie et un moteur pour la propulsion. La batterie du véhicule doit être chargée en la branchant sur une prise ou une station de recharge publique. Les VEB n'ont pas de moteur à combustion interne et sont donc sans pollution. Ils ont un faible coût d'exploitation et un bruit de moteur réduit par rapport aux moteurs à carburant conventionnels. Cependant, ils ont une autonomie plus courte et des prix plus élevés que leurs équivalents à essence. |

| VEP | Un véhicule électrique rechargeable est un véhicule électrique qui peut être chargé de manière externe et comprend généralement tous les véhicules tout électriques ainsi que les hybrides rechargeables. |

| VE Hybride Rechargeable | Un véhicule qui peut être propulsé soit par un moteur à combustion interne, soit par un moteur électrique. Contrairement aux VE hybrides normaux, ils peuvent être chargés de manière externe. |

| Moteur à combustion interne | Un moteur dans lequel la combustion des carburants se produit dans un espace confiné appelé chambre de combustion. Fonctionne généralement à l'essence/pétrole ou au diesel. |

| VE Hybride | Un véhicule propulsé par un moteur à combustion interne combiné à un ou plusieurs moteurs électriques qui utilisent l'énergie stockée dans des batteries. Ceux-ci sont continuellement rechargés par l'énergie du moteur à combustion interne et le freinage régénératif. |

| Véhicules Commerciaux | Les véhicules commerciaux sont des véhicules routiers motorisés conçus pour transporter des personnes ou des marchandises. La catégorie comprend les véhicules utilitaires légers (VUL) et les véhicules moyens et lourds. |

| Véhicules de Tourisme | Les voitures particulières sont des véhicules à moteur électrique ou à moteur thermique dotés d'au moins quatre roues. Ces véhicules sont utilisés pour le transport de passagers et comprennent au maximum huit sièges en plus du siège du conducteur. |

| Véhicules Utilitaires Légers | Les véhicules commerciaux pesant moins de 6 000 lb (Classe 1) et dans la plage de 6 001 à 10 000 lb (Classe 2) sont couverts dans cette catégorie. |

| Véhicules Moyens et Lourds | Les véhicules commerciaux pesant dans la plage de 10 001 à 14 000 lb (Classe 3), 14 001 à 16 000 lb (Classe 4), 16 001 à 19 500 lb (Classe 5), 19 501 à 26 000 lb (Classe 6), 26 001 à 33 000 lb (Classe 7) et au-dessus de 33 001 lb (Classe 8) sont couverts dans cette catégorie. |

| Bus | Un mode de transport qui désigne généralement un grand véhicule conçu pour transporter des passagers sur de longues distances. Cela comprend les bus de transit, les bus scolaires, les navettes et les trolleybus. |

| Diesel | Comprend les véhicules qui utilisent le diesel comme carburant principal. Un véhicule à moteur diesel dispose d'un système d'injection à allumage par compression plutôt que du système à allumage par étincelle utilisé par la plupart des véhicules à essence. Dans ces véhicules, le carburant est injecté dans la chambre de combustion et enflammé par la haute température atteinte lorsque le gaz est fortement comprimé. |

| Essence | Comprend les véhicules qui utilisent l'essence/le pétrole comme carburant principal. Une voiture à essence utilise généralement un moteur à combustion interne à allumage par étincelle. Dans ces véhicules, le carburant est injecté soit dans le collecteur d'admission, soit dans la chambre de combustion, où il est mélangé à de l'air, et le mélange air/carburant est enflammé par l'étincelle d'une bougie d'allumage. |

| GPL | Comprend les véhicules qui utilisent le GPL comme carburant principal. Les véhicules GPL dédiés et bi-carburant sont considérés dans le cadre de l'étude. |

| GNC | Comprend les véhicules qui utilisent le GNC comme carburant principal. Ce sont des véhicules qui fonctionnent comme des véhicules à essence avec des moteurs à combustion interne à allumage par étincelle. |

| VEH | Tous les véhicules électriques qui utilisent des batteries et un moteur à combustion interne (MCI) comme source principale de propulsion sont considérés dans cette catégorie. Les VEH utilisent généralement un groupe motopropulseur diesel-électrique et sont également connus sous le nom de véhicules diesel-électriques hybrides. Un VEH convertit la quantité de mouvement du véhicule (énergie cinétique) en électricité qui recharge la batterie lorsque le véhicule ralentit ou s'arrête. La batterie du VEH ne peut pas être chargée à l'aide d'appareils à brancher. |

| VEHR | Les VEHR sont propulsés par une batterie ainsi que par un moteur à combustion interne. La batterie peut être chargée soit par freinage régénératif utilisant le moteur à combustion interne, soit en se branchant sur une source de charge externe. Les VEHR ont une meilleure autonomie que les VEB mais sont comparativement moins écologiques. |

| Berline à Hayon | Ce sont des voitures de taille compacte avec une porte de type hayon fournie à l'arrière. |

| Berline | Ce sont généralement des voitures particulières à deux ou quatre portes, avec un espace séparé fourni à l'arrière pour les bagages. |

| SUV | Communément appelés SUV, ces voitures sont équipées de quatre roues motrices et ont généralement une garde au sol élevée. Ces voitures peuvent également être utilisées comme véhicules tout-terrain. |

| Monospace | Ce sont des véhicules polyvalents (également appelés minivans) conçus pour transporter un plus grand nombre de passagers. Ils transportent entre cinq et sept personnes et ont également de la place pour les bagages. Ils sont généralement plus hauts que la berline familiale moyenne, pour offrir plus d'espace en hauteur et une facilité d'accès, et ils sont généralement à traction avant. |

Méthodologie de recherche

Mordor Intelligence suit une méthodologie en quatre étapes dans tous nos rapports.

- Étape 1 : Identifier les Variables Clés : Pour construire une méthodologie de prévision robuste, les variables et facteurs identifiés à l'Étape 1 sont testés par rapport aux chiffres historiques disponibles du marché. Par un processus itératif, les variables nécessaires à la prévision du marché sont définies et le modèle est construit sur la base de ces variables.

- Étape 2 : Construire un Modèle de Marché : Les estimations de la taille du marché pour les années historiques et de prévision ont été fournies en termes de revenus et de volume. Le chiffre d'affaires du marché est calculé en multipliant le volume des ventes par leur prix de vente moyen (ASP) respectif. Lors de l'estimation de l'ASP, des facteurs tels que l'inflation moyenne, l'évolution de la demande du marché, les coûts de fabrication, les avancées technologiques et les préférences variables des consommateurs, entre autres, ont été pris en compte.

- Étape 3 : Valider et Finaliser : Dans cette étape importante, tous les chiffres du marché, les variables et les conclusions des analystes sont validés par un vaste réseau d'experts en recherche primaire issus du marché étudié. Les répondants sont sélectionnés à différents niveaux et fonctions pour générer une image globale du marché étudié.

- Étape 4 : Résultats de la Recherche : Rapports Syndiqués, Missions de Conseil Personnalisées, Bases de Données et Plateformes d'Abonnement.