Taille et part du marché de l'analytique des risques

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

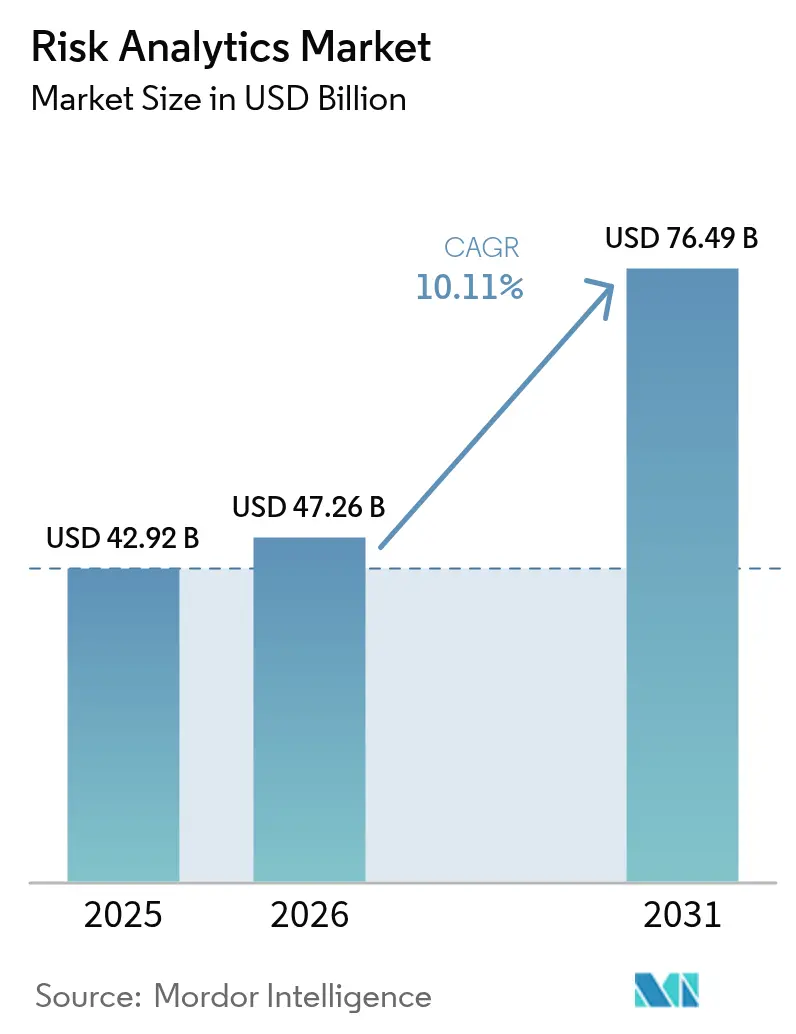

| Taille du Marché (2026) | 47.26 Milliards de dollars |

| Taille du Marché (2031) | 76.49 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 10.11% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'analytique des risques par Mordor Intelligence

La taille du marché de l'analytique des risques devrait croître de 42,92 milliards USD en 2025 à 47,26 milliards USD en 2026 et devrait atteindre 76,49 milliards USD d'ici 2031, à un TCAC de 10,11 % sur la période 2026-2031. Le renforcement du contrôle réglementaire, l'exposition en temps réel à la fraude sur les rails de paiement instantané et les obligations de divulgation des risques climatiques font de l'analytique avancée une nécessité stratégique plutôt qu'une dépense informatique discrétionnaire. Les institutions financières abandonnent progressivement les outils basés sur des règles au profit de plateformes pilotées par l'IA qui évaluent des millions de points de données en quelques millisecondes pour soutenir l'optimisation du capital, l'interdiction de la fraude et la modélisation de scénarios climatiques. Les architectures cloud natives, les algorithmes résistants aux ordinateurs quantiques et les structures de données unifiées réduisent le coût total de possession tout en permettant des rapports de conformité parallèles entre les juridictions[1]Google Cloud, "Accélérer l'analytique des risques avec une structure de données sécurisée," cloud.google.com. La convergence de ces forces remodèle les stratégies des fournisseurs vers une livraison en mode plateforme en tant que service qui fusionne logiciels, conseil et opérations gérées.

Principaux enseignements du rapport

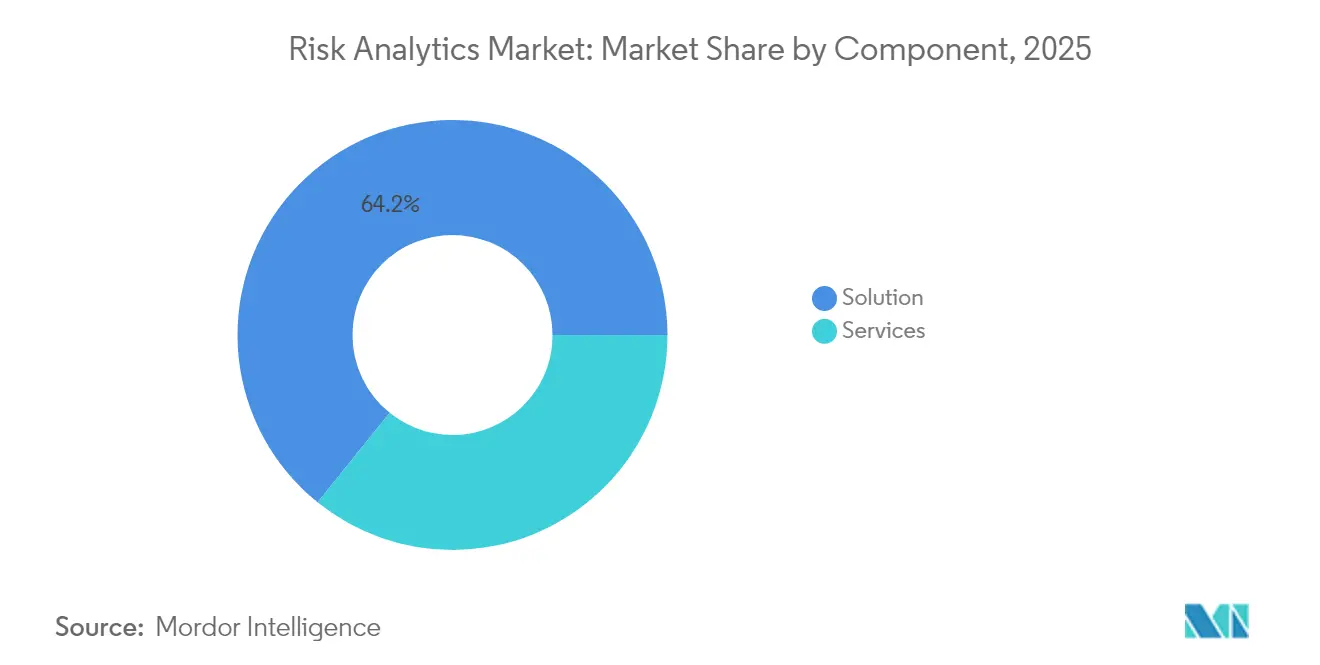

- Par composant, les solutions ont dominé avec 64,20 % de la part du marché de l'analytique des risques en 2025, tandis que les services progressent à un TCAC de 11,62 % jusqu'en 2031.

- Par mode de déploiement, le déploiement sur site représentait 66,95 % de la taille du marché de l'analytique des risques en 2025 ; le cloud devrait croître à un TCAC de 11,92 % jusqu'en 2031.

- Par type de risque, le risque de crédit détenait une part de 39,85 % de la taille du marché de l'analytique des risques en 2025 ; l'analytique des risques climatiques et ESG progressera à un TCAC de 11,12 %.

- Par application, la détection de la fraude et la lutte contre le blanchiment d'argent ont capté 41,05 % de la part du marché de l'analytique des risques en 2025 ; l'analytique des cyber-risques enregistre le TCAC le plus rapide à 10,74 %.

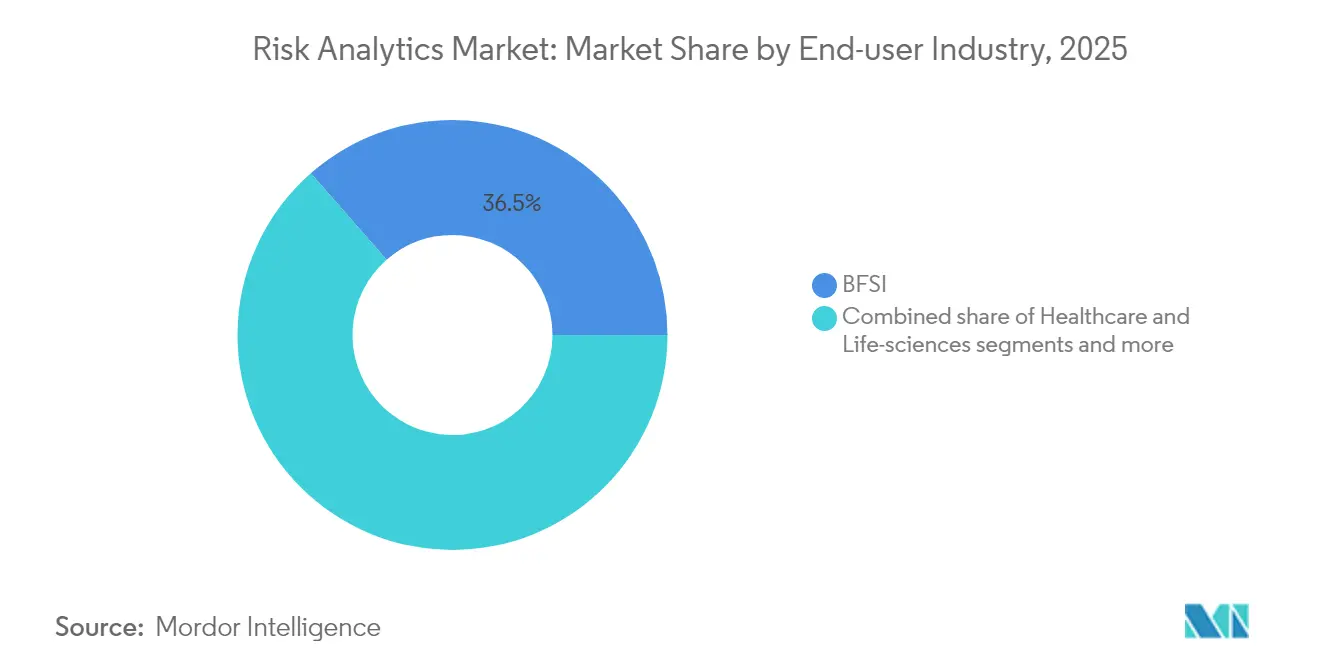

- Par secteur d'utilisation final, le BFSI a représenté 36,45 % du chiffre d'affaires en 2025 ; le commerce de détail et le commerce électronique progresseront à un TCAC de 10,55 % en raison de la forte croissance des transactions numériques.

- Par taille d'organisation, les grandes entreprises représentaient 68,75 % de la demande en 2025, mais les PME progressent à un TCAC de 12,05 % jusqu'en 2031 grâce à la démocratisation du cloud.

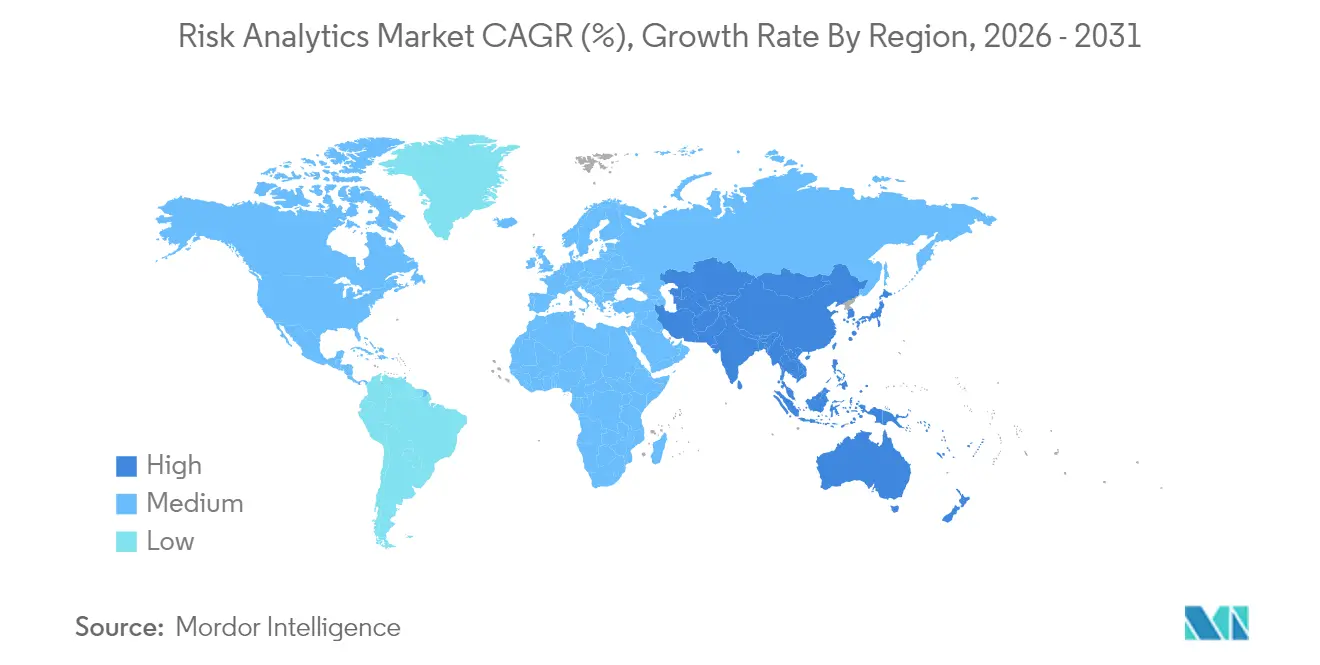

- Par géographie, l'Amérique du Nord était en tête avec une part de chiffre d'affaires de 38,15 % en 2025 ; l'Asie-Pacifique devrait progresser à un TCAC de 11,23 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché de l'analytique des risques

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Forte hausse de la fraude en temps réel sur les rails de paiement instantané | +2.1% | Mondial, porté par l'Amérique du Nord et l'Asie-Pacifique | Court terme (≤ 2 ans) |

| Renforcement du contrôle de l'adéquation des fonds propres post-Bâle IV | +1.8% | Mondial, l'UE et le Royaume-Uni en tête | Moyen terme (2-4 ans) |

| Obligation de divulgation des risques climatiques | +1.5% | Mondial, l'UE en tête | Long terme (≥ 4 ans) |

| Notation de crédit par IA pour les emprunteurs sans historique bancaire | +1.3% | Mondial, accent sur les marchés émergents | Moyen terme (2-4 ans) |

| Les structures de données de risque multi-cloud réduisent le coût total de possession de plus de 25 % | +1.1% | Amérique du Nord et UE en tête, extension vers l'Asie-Pacifique | Court terme (≤ 2 ans) |

| Menace de l'informatique quantique pour les algorithmes cryptographiques hérités | +0.9% | Mondial, économies avancées en premier | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Forte hausse de la fraude en temps réel sur les rails de paiement instantané

Les environnements de règlement instantané exposent les banques à des attaques au niveau des transactions qui dépassent les capacités des outils de détection de fraude par lots. Les volumes mondiaux de paiements en temps réel sont en passe d'atteindre 575 milliards de transactions d'ici 2028, obligeant les institutions à déployer des analyses à la milliseconde combinant biométrie comportementale, intelligence des appareils et analytique de réseau, tout en maintenant des taux de faux positifs inférieurs à 1 %[2]Conseil européen des paiements, « Rapport 2024 sur les menaces de paiement et les tendances en matière de fraude », europeanpaymentscouncil.eu. La règle britannique de remboursement obligatoire pour la fraude par virement autorisé renforce l'argument économique en faveur des plateformes natives à l'IA qui évaluent les transactions au moment où elles se produisent. Les fournisseurs capables de combiner l'ingestion de données en flux continu, l'analytique de graphes et la gouvernance des modèles au sein d'une seule pile cloud native disposent d'un avantage décisif.

Renforcement du contrôle de l'adéquation des fonds propres post-Bâle IV

Le déploiement de Bâle IV par l'UE en janvier 2025 et les nouvelles ordonnances de la FINMA sur le risque opérationnel obligent les banques multinationales à effectuer plusieurs calculs d'actifs pondérés par les risques en parallèle. Les moteurs Monte-Carlo basés sur le cloud permettent une optimisation quasi en temps réel des fonds propres selon des règles divergentes, tout en satisfaisant aux tests d'agrégation des données BCBS 239. À mesure que les régulateurs intensifient les audits de données sur site, la demande de traçabilité unifiée des données, de pistes d'audit et de bibliothèques de scénarios accélère la migration vers des plateformes riches en services intégrant nativement la logique réglementaire.

Obligation de divulgation des risques climatiques

Les orientations de la Réserve fédérale lient désormais l'exposition climatique aux exigences de sécurité et de solidité pour les grandes banques. La directive européenne sur la publication d'informations en matière de durabilité des entreprises impose des indicateurs auditables sur l'ensemble des périmètres et des classes d'actifs, réorientant les budgets vers l'analytique géospatiale qui combine imagerie satellitaire et modèles climatiques à long terme. Les institutions repensent leurs moteurs de risque de crédit et de marché pour intégrer des facteurs de risque de transition tels que la tarification du carbone. Les offres des fournisseurs qui intègrent les risques physiques et de transition dans les vues existantes du risque de portefeuille gagnent rapidement en acceptation.

Notation de crédit par IA pour les emprunteurs sans historique bancaire

Les grands modèles de langage et les moteurs d'IA multimodaux ingèrent l'historique des paiements, les données de télécommunications et les signaux sociaux pour identifier les candidats solvables ne disposant pas de dossiers formels auprès des bureaux de crédit. Le consortium Veritas de l'Autorité monétaire de Singapour établit des critères d'équité et de transparence qui orientent les conceptions de produits. Les banques en Inde, au Nigeria et au Brésil s'appuient sur ces modèles pour débloquer de nouveaux pools de prêts sans enfreindre les règles anti-discrimination. La demande se concentre sur les plateformes qui intègrent des couches d'explicabilité, l'augmentation par données synthétiques et des modules de test des biais dans les flux de travail de notation.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Pénurie aiguë de talents en gouvernance des modèles de risque | -1.7% | Mondial, sévère en Amérique du Nord et dans l'UE | Moyen terme (2-4 ans) |

| Fatigue croissante des abonnements SaaS parmi les établissements de taille intermédiaire | -1.2% | Mondial, établissements de taille intermédiaire | Court terme (≤ 2 ans) |

| Craintes de dépendance vis-à-vis des piles d'apprentissage automatique propriétaires | -0.9% | Mondial, plus prononcé en Amérique du Nord et dans l'UE | Moyen terme (2-4 ans) |

| Taxonomies ESG incohérentes selon les juridictions | -0.8% | Mondial, prononcé dans l'UE, aux États-Unis et en Asie-Pacifique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Pénurie aiguë de talents en gouvernance des modèles de risque

Cinquante-quatre pour cent des banques signalent des lacunes dans les compétences de validation quantitative, ce qui retarde la mise en production des modèles et alourdit les coûts de conformité. L'inflation salariale est la plus forte pour les spécialistes combinant statistiques, expertise réglementaire et compétences en IA. Les institutions adoptent des boîtes à outils de validation automatisée qui rejouent les données de production et émettent des alertes de gouvernance, mais les superviseurs exigent toujours une validation humaine. Les fournisseurs qui regroupent les capacités de flux de travail, de documentation et de test automatique atténuent la contrainte sans pouvoir remplacer entièrement les expertises rares.

Fatigue croissante des abonnements SaaS parmi les établissements de taille intermédiaire

Les banques de taille intermédiaire jonglent avec des dizaines d'outils de niche, créant une surcharge d'intégration et une dérive des licences. Beaucoup rationalisent leurs piles en faveur de plateformes unifiées du marché de l'analytique des risques offrant des capacités modulaires sous une tarification à l'usage. Les architectures cloud hybrides et l'orchestration de conteneurs abaissent les barrières à la sortie, atténuant les craintes de dépendance vis-à-vis des fournisseurs. Les prestataires capables de démontrer des délais de retour sur investissement clairs grâce à des pilotes de démonstration de valeur obtiennent des renouvellements plus rapides malgré la prudence budgétaire.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par composant : L'adoption des services s'accélère à mesure que les institutions recherchent une expertise spécialisée

Les données de part de marché montrent que les solutions représentent 64,20 % en 2025, mais le segment des services se développe plus rapidement à un TCAC de 11,62 %. La taille du marché de l'analytique des risques liée au conseil, à la mise en œuvre et aux opérations gérées augmente à mesure que les banques font face à la gouvernance de l'IA, aux tests de résistance climatique et à la modélisation des risques quantiques. Les cabinets de services aident à intégrer les moteurs avancés avec les systèmes hérités tout en alignant les résultats sur les modèles juridictionnels. En parallèle, les logiciels de base évoluent vers une configurabilité à faible code, des interfaces en langage naturel et des bibliothèques résistantes aux ordinateurs quantiques.

L'évolution réglementaire permanente maintient la dépendance des clients envers des spécialistes externes pour la gestion de l'inventaire des modèles, la documentation et la validation. Les services gérés couvrant la qualité des données, les bibliothèques de scénarios et la surveillance en temps réel réduisent les frais généraux pour les acteurs de taille intermédiaire. En conséquence, les dépenses s'orientent vers des contrats de services récurrents même là où des licences perpétuelles restent en place. Les fournisseurs qui associent les mises à niveau logicielles à des engagements de service basés sur les résultats protègent les renouvellements et les opportunités de vente additionnelle.

Par mode de déploiement : L'adoption du cloud progresse malgré la prédominance du déploiement sur site

Les systèmes sur site conservent une part de 66,95 % en 2025, les institutions protégeant leurs données sensibles contre les accès extraterritoriaux. Pourtant, un TCAC de 11,92 % pour le cloud indique une dynamique de migration décisive, augmentant la valeur du marché de l'analytique des risques délivrée via des modèles SaaS et de plateforme en tant que service. Les déploiements cloud prennent en charge les pics de calcul élastiques pour les tests de résistance intrajournaliers, la notation de la fraude en temps réel et les recalculs à haute fréquence du risque de marché. Les fournisseurs de zones cloud souveraines lèvent les objections relatives à la résidence des données en Europe, au Moyen-Orient et en Asie.

Les architectures hybrides dominent les feuilles de route de transition. Les moteurs de crédit hérités restent sur site tandis que les couches d'inférence IA, les tableaux de bord de visualisation et les rapports par lots migrent vers des micro-services cloud. Les clients utilisent des orchestrateurs multi-cloud pour éviter la dépendance et aligner les charges de travail sur les contraintes de latence, de coût et de localisation des données. Les solutions qui intègrent une logique de placement des charges de travail et une analytique des coûts inter-cloud captent des parts de portefeuille à mesure que les institutions affinent leurs stratégies d'allocation des ressources.

Par type de risque : L'analytique climatique et ESG enregistre la progression la plus rapide

Le risque de crédit ancre toujours 39,85 % du chiffre d'affaires 2025, mais les modèles climatiques et ESG progressent à un TCAC de 11,12 % jusqu'en 2031. La part du marché de l'analytique des risques pour les scénarios climatiques augmente à mesure que les obligations de divulgation exigent la quantification des inondations, des incendies de forêt et des chocs de transition au niveau des débiteurs. Les plateformes intégrées superposent des cartes de risques physiques sur les garanties de prêts et les portefeuilles de titres pour calculer les charges en capital conformément aux directives des régulateurs.

Les fournisseurs ajoutent des bibliothèques de risques de transition qui modélisent les trajectoires de prix du carbone et les chocs politiques, en les reliant aux expositions aux risques de crédit, de marché et opérationnels. Les institutions refactorisent les suites de tests de résistance pour fusionner les résultats climatiques avec les ralentissements macroéconomiques. Les prestataires capables de fournir des données climatiques traçables, des méthodologies transparentes et des pistes d'audit remportent les évaluations d'appels d'offres, notamment en Europe où les superviseurs scrutent les hypothèses de scénarios.

Par application : L'analytique des cyber-risques progresse fortement avec la numérisation des opérations

La détection de la fraude et la lutte contre le blanchiment d'argent ont capté 41,05 % de part en 2025 et continuent d'évoluer vers une analytique comportementale et basée sur les réseaux. L'analytique des cyber-risques dépasse cependant ce rythme avec un TCAC de 10,74 % à mesure que l'infrastructure financière se numérise et que les régulateurs imposent des normes de risque lié aux technologies de l'information et de la communication. La taille du marché de l'analytique des risques pour les modèles cyber s'étend sous l'effet de la loi sur la résilience opérationnelle numérique qui exige l'identification des menaces, les tests de pénétration et l'orchestration des niveaux de service.

Les plateformes ingèrent des données de journaux, des analyses de vulnérabilités et des renseignements sur la chaîne d'approvisionnement pour quantifier l'exposition résiduelle aux cyber-risques en termes monétaires. Elles se connectent aux outils d'orchestration de la sécurité pour déclencher des contrôles lorsque les seuils de risque dépassent la tolérance. Les clients privilégient les solutions qui unifient les risques cyber, opérationnels et liés aux tiers au sein de tableaux de bord d'entreprise, permettant aux conseils d'administration de comparer l'exposition aux cyber-risques avec les risques de crédit ou de liquidité sur des échelles communes.

Par secteur d'utilisation final : Le commerce de détail et le commerce électronique stimulent l'innovation centrée sur la fraude

Le secteur BFSI détenait 36,45 % du chiffre d'affaires en 2025, les banques continuant d'investir dans la conformité, les tests de résistance et l'analytique anti-fraude. Le commerce de détail et le commerce électronique, affichant un TCAC de 10,55 %, s'impose comme un foyer d'innovation en matière de gestion de la fraude en temps réel et des rétrofacturations. La taille du marché de l'analytique des risques pour les commerçants augmente à mesure que les paiements instantanés et les plans d'achat différé accroissent l'exposition aux identités synthétiques et aux abus de remboursement. Les recherches de Visa montrent que plus de 80 % des commerçants augmentent l'acceptation des paiements instantanés, ce qui intensifie les besoins en gestion de la fraude.

Les vendeurs en ligne adoptent des moteurs de fraude IA prêts à l'emploi qui signalent les anomalies à la caisse, évaluent les clients selon des niveaux de risque et alimentent les résultats dans les offres de finance intégrée. Les fournisseurs de télécommunications et de technologie augmentent également leurs dépenses pour protéger les portefeuilles numériques et les canaux de prêt intégrés. Les fournisseurs proposant du contenu de risque verticalisé et des connecteurs prêts à l'emploi raccourcissent le délai de création de valeur et pénètrent plus rapidement les secteurs non financiers.

Par taille d'organisation : Les PME comblent leurs lacunes en matière de capacités grâce à la démocratisation des plateformes

Les grandes entreprises maintiennent une part de 68,75 % sous des obligations réglementaires complexes et des portefeuilles sophistiqués. Le TCAC le plus élevé de 12,05 % se situe dans les PME qui tirent parti des modèles d'abonnement pour accéder à des analyses de niveau entreprise sans lourds investissements en capital. Les fournisseurs de services cloud et les agrégateurs fintech regroupent les modules de notation, de fraude et de conformité dans des offres à la croissance. Le marché de l'analytique des risques se démocratise à mesure que l'adoption par les PME s'étend aux micro-prêteurs, aux assureurs régionaux et aux détaillants de taille intermédiaire.

La facilité d'intégration et la tarification basée sur les résultats accélèrent l'adoption par les PME. Les fournisseurs qui automatisent l'intégration des données, proposent des modèles pré-entraînés et fournissent des environnements de test en bac à sable réduisent les cycles de mise en œuvre de plusieurs mois à quelques semaines. Les écosystèmes de partenaires distribuent ces offres via des plateformes comptables et des places de marché SaaS verticales, élargissant la portée tout en maîtrisant les coûts d'acquisition client.

Analyse géographique

L'Amérique du Nord détenait 38,15 % du chiffre d'affaires en 2025, soutenue par des régimes de supervision stricts et une adoption précoce du cloud hyperscale. Les orientations climatiques de la Réserve fédérale et les règles finales de Bâle III maintiennent les dépenses en optimisation du capital, tests de résistance et solutions de traçabilité des données. Les institutions américaines pilotent également le chiffrement résistant aux ordinateurs quantiques pour pérenniser les rails de paiement, soutenues par la feuille de route quantique plurimilliardaire d'IBM.

L'Europe détient une part significative et façonne les modèles réglementaires à l'échelle mondiale. La mise en œuvre de la loi sur la résilience opérationnelle numérique en 2025 oblige les banques à intégrer l'analytique des risques liés aux technologies de l'information et de la communication avec les indicateurs traditionnels de risque financier. Le leadership du bloc sur les règles ESG propulse les dépenses en scénarios climatiques, tandis que la conformité BCBS 239 pousse les investissements dans l'agrégation de données en temps réel. La fragmentation des règles entre États membres accroît la demande de plateformes qui mappent plusieurs schémas de reporting sur des modèles de données cohérents.

L'Asie-Pacifique est la région à la croissance la plus rapide avec un TCAC de 11,23 %. L'Interface de paiement unifiée de l'Inde traite des milliards de transferts mensuels, intensifiant les besoins en détection de fraude en temps réel. La Chine approfondit l'analytique du financement de la chaîne d'approvisionnement et prépare des cadres de gestion des risques liés aux monnaies numériques. Les marchés d'Asie du Sud-Est accélèrent la notation de crédit pour les primo-emprunteurs en utilisant des données alternatives. Les régulateurs adoptent des dispositifs sandbox qui accélèrent les approbations des fournisseurs, favorisant le déploiement rapide d'offres cloud évolutives adaptées aux normes locales de localisation des données.

Paysage concurrentiel

Le marché de l'analytique des risques présente une consolidation modérée. Les acteurs établis tels que SAS, IBM, Oracle et SAP s'appuient sur de larges suites alignées sur la gouvernance multi-risques et la cartographie réglementaire. Les spécialistes comme FICO, Moody's Analytics et NICE Actimize cultivent des modèles de domaine approfondis pour le crédit, le climat ou la criminalité financière. La dynamique d'acquisition est forte, les fournisseurs cherchant des sources de données différenciées et des moteurs d'IA. L'acquisition de Recorded Future par Mastercard ajoute des renseignements sur les menaces à ses services de protection contre la fraude.

Les hyperscalers cloud intensifient la concurrence en intégrant des API d'analytique dans les couches d'infrastructure. Google, Microsoft et Amazon commercialisent la détection de fraude à faible latence, des grilles de tests de résistance à mise à l'échelle automatique et des opérations de modèles gérées. Les partenariats entre éditeurs de logiciels et fournisseurs cloud garantissent des certifications réglementaires et des options cloud souveraines qui rassurent les superviseurs. Les start-ups se concentrent sur les algorithmes résistants aux ordinateurs quantiques, les indicateurs climatiques géospatiaux et les outils de validation de données synthétiques, ciblant des niches où les acteurs établis innovent plus lentement.

La capacité de traitement en temps réel est un facteur de différenciation décisif. Les fournisseurs démontrent des temps de décision à la milliseconde sur des charges de pointe tout en préservant l'explicabilité et les pistes d'audit. Les offres qui associent l'analytique en flux continu à des tableaux de bord métiers attirent les acheteurs qui ont besoin d'informations exploitables plutôt que de rapports historiques. L'avantage concurrentiel dépend de plus en plus de l'ouverture de l'écosystème, des outils de gouvernance des modèles de risque et d'une tarification transparente qui atténue la fatigue des abonnements.

Leaders du secteur de l'analytique des risques

IBM Corporation

SAP SE

SAS Institute Inc.

Oracle Corporation

Accenture PLC

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Avril 2025 : Verisk a acquis Nasdaq Risk Modelling for Catastrophes pour renforcer l'analytique des événements extrêmes.

- Janvier 2025 : Moody's a acquis CAPE Analytics pour ajouter des renseignements géospatiaux sur le risque immobilier à sa plateforme.

- Janvier 2025 : FICO a reçu le prix BIG Innovation 2025 pour la gouvernance des modèles d'IA activée par la blockchain.

- Décembre 2024 : Mastercard a finalisé son acquisition de Recorded Future pour 2,65 milliards USD, intégrant les renseignements sur les menaces dans son portefeuille de prévention de la fraude.

- Mars 2024 : Archer a acquis Flisk, entrant ainsi dans l'espace des systèmes d'information de gestion des risques.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché de l'analyse des risques comme le chiffre d'affaires agrégé généré par des plateformes logicielles dédiées et les services associés qui ingèrent des données hétérogènes, modélisent les expositions financières, opérationnelles, de conformité, cybernétiques et climatiques, et fournissent des scores de risque exploitables ou des tableaux de bord intégrés aux flux de travail des entreprises. Les solutions peuvent être déployées sur site ou dans le cloud pour des utilisateurs allant des banques mondiales aux détaillants de taille moyenne.

Exclusion du périmètre : les outils actuariels autonomes de modélisation et les suites génériques de business intelligence ne sont pas comptabilisés.

Aperçu de la segmentation

- Par composant

- Solution

- Moteurs de calcul des risques

- Rapports sur les risques et tableaux de bord

- Hubs ETL / Gestion des données

- Services

- Conseil

- Intégration et mise en œuvre

- Services gérés / Externalisation des processus métiers

- Solution

- Par mode de déploiement

- Sur site

- Cloud

- Par type de risque

- Crédit

- Opérationnel

- Liquidité

- Conformité / Technologie réglementaire

- Climat et ESG

- Par application

- Détection de la fraude et lutte contre le blanchiment d'argent

- Tests de résistance et analyse de scénarios

- Gestion du risque de modèle

- Analytique des cyber-risques

- Risque lié à la chaîne d'approvisionnement / aux tiers

- Par secteur d'utilisation final

- BFSI

- Santé et sciences de la vie

- Commerce de détail et commerce électronique

- Énergie et services publics

- Technologies de l'information et télécommunications

- Autres

- Par taille d'organisation

- Grandes entreprises

- Petites et moyennes entreprises (PME)

- Géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Russie

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Australie et Nouvelle-Zélande

- Reste de l'Asie-Pacifique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Moyen-Orient et Afrique

- Moyen-Orient

- Arabie saoudite

- Émirats arabes unis

- Turquie

- Reste du Moyen-Orient

- Afrique

- Afrique du Sud

- Nigeria

- Reste de l'Afrique

- Moyen-Orient

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor mènent des entretiens structurés avec des directeurs des risques, des intégrateurs reg-tech et des architectes en sécurité cloud en Amérique du Nord, en Europe et dans la région Asie-Pacifique en forte croissance. Les discussions valident les déclencheurs de dépenses, les valeurs contractuelles annuelles typiques et les taux d'attachement des modules, comblant ainsi les lacunes laissées ouvertes par les sources secondaires.

Recherche documentaire

Nous examinons des sources faisant autorité et en accès libre, telles que les bulletins réglementaires du Comité de Bâle, les données du Suspicious Activity Report de l'OCC américain, les statistiques prudentielles de la BCE et les divulgations des tests de résistance de l'APRA, qui ancrent ensemble la taille du pool de risques. Les organismes sectoriels tels que la Risk Management Association et l'ISO TC 262 fournissent des références d'adoption, tandis que les rapports 10-K des entreprises et les présentations aux investisseurs clarifient les évolutions tarifaires des fournisseurs. Des référentiels payants, D&B Hoovers pour la répartition des revenus des fournisseurs et Dow Jones Factiva pour les flux de transactions, apportent une granularité supplémentaire. Cette liste est illustrative ; de nombreuses publications supplémentaires alimentent nos efforts de recherche documentaire.

Dimensionnement du marché et prévisions

Une reconstruction descendante commence par les dépenses informatiques des services financiers réglementés et les taux de pénétration des logiciels de gestion des risques rapportés par le secteur, permettant ainsi de dimensionner le pool de demande. Des vérifications ascendantes sélectives — agrégation des revenus des fournisseurs et prix de vente moyen échantillonné multiplié par les installations actives — sont ensuite utilisées pour affiner les totaux. Les variables clés de notre modèle comprennent (i) le nombre d'établissements impactés par Bâle IV, (ii) le volume des transactions de paiement instantané, (iii) les déclarations annuelles de transactions suspectes déposées, (iv) le ratio de migration vers le cloud dans les charges de travail BFSI, et (v) les échéances imminentes de divulgation des risques climatiques liées à la CSRD. Une régression multivariée relie ces facteurs aux dépenses historiques avant que les projections prospectives ne soient générées. Les lacunes de données dans les échantillons ascendants sont comblées par des proxys de prix médians spécifiques à chaque région, convenus lors des appels d'experts.

Validation des données et cycle de mise à jour

Les résultats font l'objet de vérifications de variance à trois niveaux, d'une révision par les pairs et de signalements d'anomalies. Les rapports sont actualisés annuellement, avec des ajustements en cours de cycle lorsque des chocs réglementaires ou macroéconomiques significatifs surviennent, et un analyste réaudit les chiffres avant la livraison au client.

Pourquoi notre référence en analyse des risques est fiable

Les estimations publiées divergent souvent parce que les entreprises choisissent différentes catégories de risques, modes de déploiement et métriques contractuelles à inclure.

Les principaux facteurs d'écart sont l'étendue du périmètre — certaines études intègrent des plateformes BI génériques dans les totaux —, les conversions de devises ponctuelles, et des calendriers de mise à jour moins fréquents qui manquent la hausse des dépenses post-Bâle IV capturée par le scénario de base 2025 de Mordor.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 42,92 Md USD (2025) | Mordor Intelligence | - |

| 32,25 Md USD (2025) | Global Consultancy A | Omet l'analyse des risques climatiques et ne comptabilise les services que lorsqu'ils sont groupés avec des logiciels |

| 44,55 Md USD (2024) | Trade Journal B | Utilise les taux de change de l'année précédente et traite les outils génériques d'analyse prédictive comme des plateformes de gestion des risques |

| 28,23 Md USD (2025) | Research Firm C | Exclut les abonnements cloud et les PME, ce qui conduit à un pool de demande restreint |

Pris dans leur ensemble, la comparaison montre que la sélection rigoureuse du périmètre, la transparence des variables et la cadence de mise à jour annuelle de Mordor fournissent une référence équilibrée que les décideurs peuvent relier à des points de données clairs et à des étapes reproductibles.

Questions clés auxquelles répond le rapport

Quelle est la taille actuelle du marché de l'analytique des risques et ses perspectives de croissance ?

Le marché de l'analytique des risques est évalué à 47,26 milliards USD en 2026 et devrait atteindre 76,49 milliards USD d'ici 2031, affichant un TCAC de 10,11 %.

Quel segment contribue le plus à la part du marché de l'analytique des risques ?

Les solutions conservent leur position de leader avec 64,20 % du chiffre d'affaires 2025, reflétant les investissements continus dans les moteurs de base et les tableaux de bord.

Pourquoi les services croissent-ils plus vite que les logiciels dans l'analytique des risques ?

Les institutions ont besoin d'une expertise spécialisée pour la gouvernance des modèles d'IA, la méthodologie des risques climatiques et la conformité multi-juridictionnelle, ce qui génère un TCAC de 11,62 % pour les services jusqu'en 2031.

À quelle vitesse l'adoption du cloud progresse-t-elle dans l'analytique des risques ?

Les déploiements cloud progressent à un TCAC de 11,92 % à mesure que les architectures hybrides offrent un calcul élastique et réduisent les coûts de possession tout en respectant les règles de résidence des données.

Quelle région géographique générera le plus de nouveaux revenus ?

L'Asie-Pacifique mène la croissance avec un TCAC de 11,23 % jusqu'en 2031 grâce à la prolifération des paiements numériques et à l'évolution des cadres réglementaires favorisant l'analytique cloud native.

Quelles technologies définissent l'avantage concurrentiel dans le secteur de l'analytique des risques ?

Les moteurs d'IA en temps réel, les algorithmes résistants aux ordinateurs quantiques, la disponibilité du cloud souverain et les outils automatisés de gouvernance des modèles de risque différencient les plateformes leaders.

Dernière mise à jour de la page le: