Taille et part du marché de la gestion des ordres de travail

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

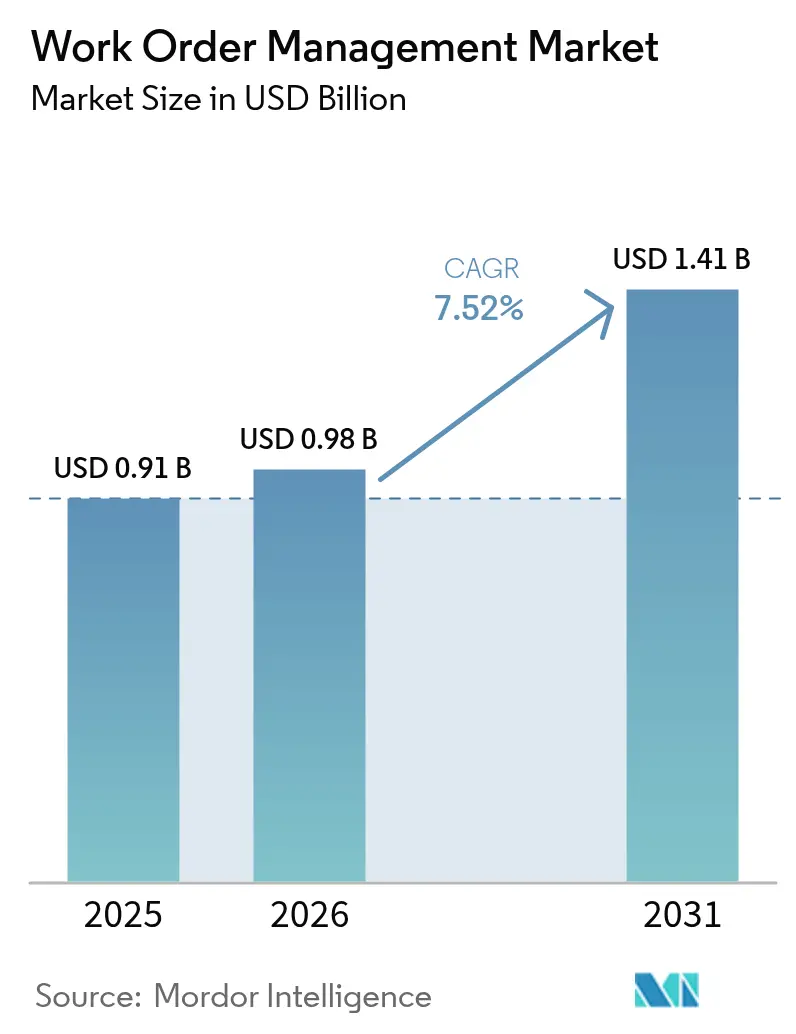

| Taille du Marché (2026) | 0.98 Milliards de dollars |

| Taille du Marché (2031) | 1.41 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 7.52% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la gestion des ordres de travail par Mordor Intelligence

La taille du marché de la gestion des ordres de travail en 2026 est estimée à 0,98 milliard USD, en progression par rapport à la valeur de 2025 de 0,91 milliard USD, avec des projections pour 2031 indiquant 1,41 milliard USD, soit une croissance à un TCAC de 7,52 % sur la période 2026-2031. Le déploiement cloud continue de remplacer les systèmes sur site à mesure que les organisations privilégient l'accès mobile en temps réel, la tarification par abonnement et la scalabilité rapide. Les programmes de maintenance prédictive qui associent les données de capteurs aux résultats financiers élargissent la base adressable au-delà de la fabrication traditionnelle vers des secteurs fortement réglementés tels que la santé. La pénurie de techniciens qualifiés dans les économies matures contraint les fournisseurs à intégrer une intelligence artificielle qui automatise la planification, tandis que les services par satellite en orbite basse étendent la couverture aux actifs distants. L'intensité concurrentielle s'accentue à mesure que les acteurs établis dans la planification des ressources intègrent des modules de gestion des ordres de travail et que des challengers axés sur le mobile séduisent les petites et moyennes entreprises avec des offres freemium.

Principaux enseignements du rapport

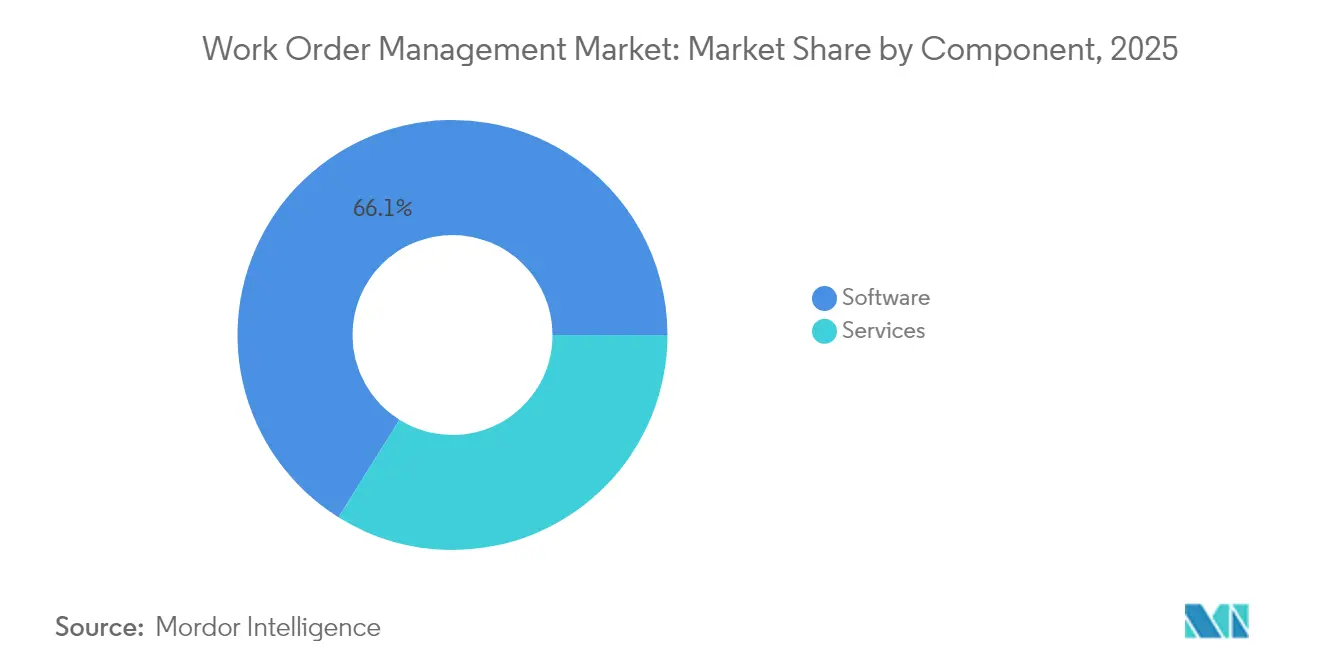

- Par composant, les logiciels ont dominé avec 66,10 % de la taille du marché de la gestion des ordres de travail en 2025, tandis que les services devraient progresser à un TCAC de 7,88 % jusqu'en 2031.

- Par type de déploiement, le cloud a capté 63,05 % de la taille du marché de la gestion des ordres de travail en 2025 et devrait se développer à un TCAC de 8,05 % jusqu'en 2031.

- Par taille d'organisation, les grandes entreprises représentaient 65,20 % de la taille du marché de la gestion des ordres de travail en 2025, tandis que les PME devraient croître à un TCAC de 7,95 % jusqu'en 2031.

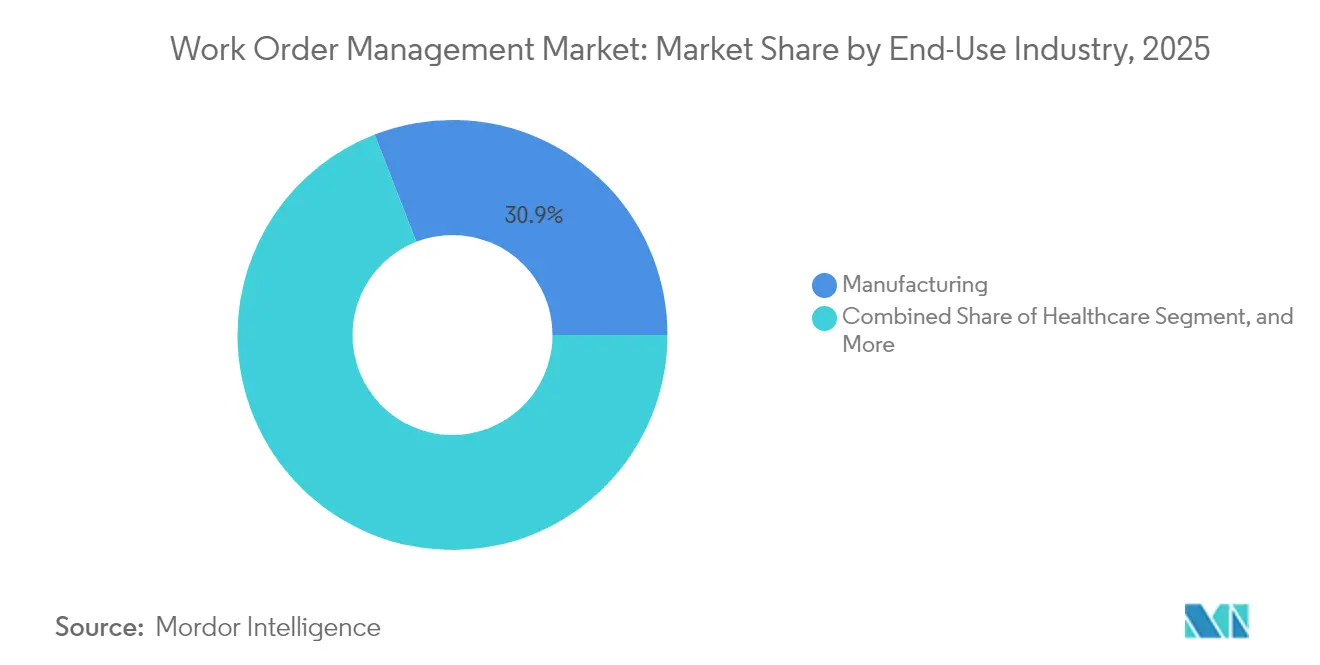

- Par secteur d'utilisation finale, la fabrication détenait 30,90 % de la taille du marché de la gestion des ordres de travail en 2025, et le secteur de la santé est prévu de croître à un TCAC de 9,12 % jusqu'en 2031.

- Par module d'application, la gestion des ordres de travail a dominé avec une part de 34,70 % en 2025, tandis que les rapports et l'analytique progressent à un TCAC de 9,01 % jusqu'en 2031.

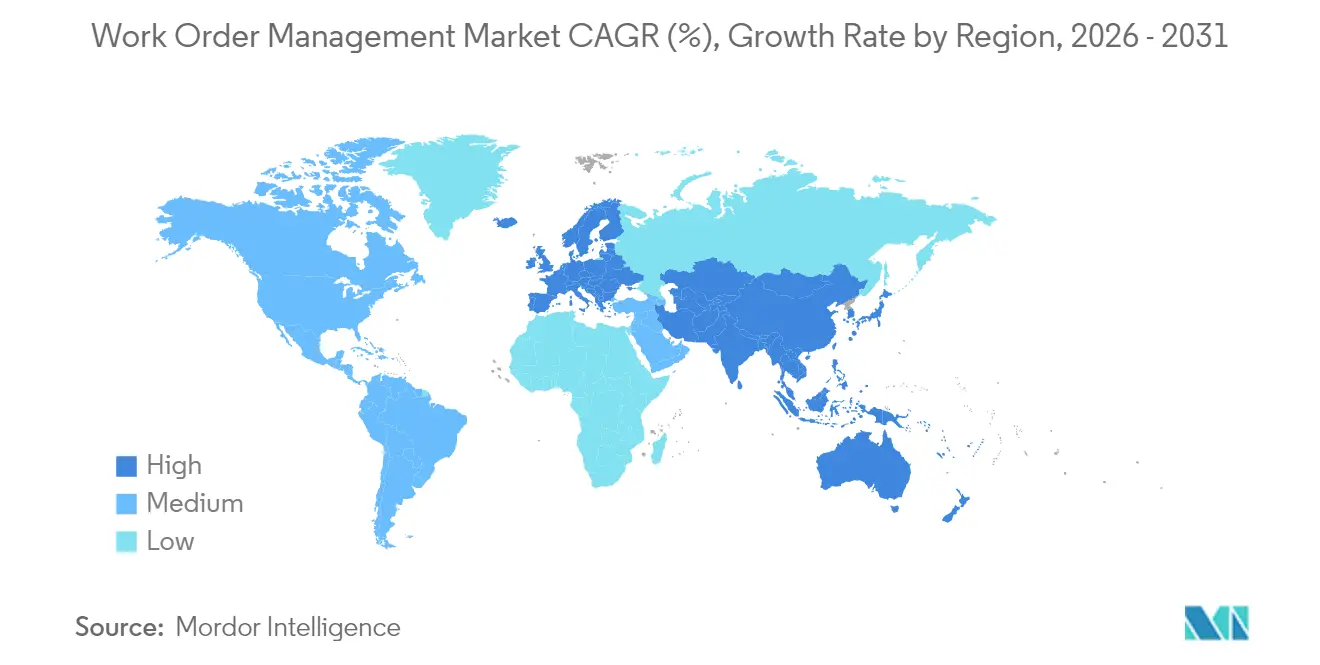

- Par géographie, l'Amérique du Nord représentait 38,20 % de la taille du marché de la gestion des ordres de travail en 2025, et la région Asie-Pacifique devrait se développer à un TCAC de 8,65 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché de la gestion des ordres de travail

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Délai d'impact |

|---|---|---|---|

| Adoption rapide des plateformes de service sur le terrain basées sur le cloud | +1.8% | Mondiale, avec une concentration en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Demande croissante de capacités de maintenance prédictive | +1.5% | Mondiale, portée par les pôles manufacturiers d'Asie-Pacifique et d'Amérique du Nord | Moyen terme (2-4 ans) |

| Croissance de la main-d'œuvre mobile et des politiques BYOD | +1.2% | Mondiale, avec une adoption précoce en Amérique du Nord et en Europe occidentale | Court terme (≤ 2 ans) |

| Intégration avec l'IoT et les capteurs d'actifs | +1.4% | Asie-Pacifique en cœur, expansion vers le Moyen-Orient et l'Afrique | Moyen terme (2-4 ans) |

| Passage aux contrats de service basés sur les résultats dans les secteurs industriels | +0.9% | Amérique du Nord et Europe, émergent en Asie-Pacifique | Long terme (≥ 4 ans) |

| Reporting mandaté par les critères ESG de l'empreinte carbone liée à la maintenance | +0.7% | Europe et Amérique du Nord, influence réglementaire se diffusant vers l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Adoption rapide des plateformes de service sur le terrain basées sur le cloud

Les entreprises migrent vers des logiciels multi-locataires qui éliminent le besoin de serveurs, de sauvegardes et de frais de maintenance annuels.[1]Microsoft Corporation, "Nouvelles capacités d'intelligence artificielle dans Dynamics 365 Field Service," Microsoft.com Les contrats d'abonnement permettent d'ajuster le nombre de sièges techniciens à la demande, offrant aux entreprises la flexibilité nécessaire pour adapter leur capacité aux charges de travail saisonnières. La synchronisation mobile est devenue indispensable pendant la pandémie de COVID-19, ancrant les attentes en matière de visibilité en temps réel pour les équipes géographiquement dispersées. Les services publics réglementés et les agences de défense adoptent le déploiement hybride, conservant les données d'actifs sur site tout en exécutant la logique de planification dans le cloud afin d'équilibrer sécurité et mobilité. Les principaux fournisseurs rapportent que plus des trois quarts des nouveaux contrats de service sur le terrain spécifient une architecture exclusivement cloud.

Demande croissante de capacités de maintenance prédictive

Les modèles d'apprentissage automatique corrèlent la télémétrie des capteurs avec les ordres de travail historiques pour anticiper les pannes et planifier des interventions avant les défaillances.[2]Siemens AG, "Maintenance prédictive avec les solutions Industrial Edge," Siemens.com Éviter un seul arrêt non planifié peut compenser le coût annuel d'une plateforme d'entreprise. Les fournisseurs acquièrent des spécialistes IoT pour offrir une performance complète des actifs de bout en bout, comme l'illustre l'intégration par PTC de ServiceMax avec ThingWorx. Les organismes de réglementation encouragent les services publics à déployer la maintenance prédictive pour atténuer le risque d'incendie de forêt, accélérant ainsi son adoption dans le secteur de l'énergie. L'approche favorise les organisations dotées d'équipes de fiabilité matures, creusant l'écart entre les leaders du numérique et les retardataires.

Croissance de la main-d'œuvre mobile et des politiques BYOD

Un nombre croissant d'employeurs autorisent les techniciens à installer des applications de service sur le terrain sur leurs smartphones personnels, réduisant ainsi les budgets matériels et raccourcissant les cycles de déploiement.[3]Fondation internationale des régimes d'avantages sociaux des employés, "Résultats de l'enquête sur la politique BYOD," ifebp.org Les cadres de sécurité à confiance zéro avec authentification biométrique protègent les schémas sensibles sur les appareils grand public. Le BYOD accélère le marché de la gestion des ordres de travail en réduisant les frictions liées à la formation et en permettant une dotation en personnel de type gig pour les événements de pointe. La conformité au RGPD et à l'HIPAA oblige les fournisseurs à intégrer des contrôles d'accès basés sur les rôles et des pistes d'audit immuables. L'adoption de la gestion des appareils mobiles chiffrés est en hausse, devenant un standard aussi bien dans les petites que dans les grandes entreprises.

Intégration avec l'IoT et les capteurs d'actifs

Les actifs industriels sont désormais livrés avec une connectivité intégrée qui génère automatiquement des ordres de travail lorsque la température, les vibrations ou la pression dépassent les seuils spécifiés. Ce modèle réduit le délai entre la détection et la réponse pour les plateformes offshore et les sous-stations distantes où l'inspection manuelle est coûteuse. Les défis de standardisation des données persistent car les capteurs émettent des formats propriétaires ; toutefois, les directives IEC 62443 créent une base de sécurité exigée par les acheteurs. Les fabricants d'équipements intègrent la télématique et les logiciels de maintenance en usine, offrant une source de revenus de services tout au long du cycle de vie de l'actif.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Délai d'impact |

|---|---|---|---|

| Préoccupations relatives à la sécurité des données et à la confidentialité dans les déploiements cloud | -0.6% | Mondiale, avec une sensibilité accrue en Europe et en Amérique du Nord | Court terme (≤ 2 ans) |

| Complexité élevée d'intégration avec les systèmes ERP existants | -0.8% | Amérique du Nord et Europe, où les systèmes existants sont répandus | Moyen terme (2-4 ans) |

| Pénurie de talents dans le développement d'algorithmes de répartition activés par l'intelligence artificielle | -0.5% | Mondiale, la plus aiguë en Amérique du Nord et en Europe occidentale | Moyen terme (2-4 ans) |

| Coûts croissants de latence d'Internet par satellite dans les emplacements d'actifs distants | -0.4% | Mondiale, concentrée dans l'énergie offshore, les mines et les services publics ruraux au Moyen-Orient, en Afrique et dans les régions reculées d'Asie-Pacifique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Préoccupations relatives à la sécurité des données et à la confidentialité dans les déploiements cloud

Les incidents de rançongiciels ciblant les prestataires de services sur le terrain ont fortement augmenté en 2024, mettant en évidence les vulnérabilités des environnements d'hébergement tiers. Les organisations de santé s'exposent à des amendes dépassant 1 million USD par violation en vertu de l'HIPAA, ce qui les incite à adopter des chemins de migration prudents. Les fournisseurs répondent par des audits SOC 2 Type II et un chiffrement AES-256 de bout en bout, mais le scepticisme des acheteurs persiste. Les nouvelles règles européennes NIS2 exigent que les opérateurs de services essentiels signalent les cyberévénements dans les 24 heures, ajoutant une charge de conformité. En conséquence, certaines entreprises reportent l'adoption du cloud jusqu'à ce que leurs équipes de sécurité internes arrivent à maturité.

Complexité élevée d'intégration avec les systèmes ERP existants

Les logiciels de planification des ressources datant de plusieurs décennies reposent sur des modèles de données sur mesure qui entrent en conflit avec les API modernes, prolongeant les délais de mise en œuvre au-delà de 18 mois. Les intergiciels personnalisés et la réconciliation des données peuvent absorber jusqu'à 30 % de l'effort total du projet, augmentant ainsi le risque budgétaire. Les organisations exploitant plusieurs instances ERP dans différentes régions font face à une complexité accumulée, nécessitant souvent que les intégrateurs de systèmes construisent des connecteurs point à point. La progression s'accélère lorsque les fournisseurs livrent des adaptateurs préconstruits, mais les environnements multi-fournisseurs exigent encore des tests approfondis. Les obstacles à l'intégration ralentissent le rythme auquel les grandes entreprises peuvent exploiter l'analytique prédictive intégrée dans les plateformes cloud.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par composant : les services progressent à mesure que les exigences d'intégration augmentent

Les services ont contribué à hauteur de 33,90 % du chiffre d'affaires 2025, mais ils s'étendent à un TCAC de 7,88 %, plus rapidement que les logiciels. Les partenaires de mise en œuvre migrent les données existantes, configurent les flux d'approbation et relient les applications terrain aux systèmes de planification des ressources d'entreprise, des activités qui peuvent s'étendre sur une année fiscale complète pour les fabricants mondiaux. Les services gérés séduisent les entreprises qui manquent de personnel informatique interne, transférant la responsabilité des mises à niveau et de la cybersécurité aux fournisseurs. Les budgets de formation représentent au moins 15 % des dépenses totales du projet, ce qui contribue à accroître l'adoption par les techniciens et à raccourcir les délais de rentabilisation. En conséquence, les services constituent un levier stratégique pour les fournisseurs afin d'approfondir les relations avec leurs comptes.

Les logiciels restent la colonne vertébrale du marché de la gestion des ordres de travail, automatisant la répartition, l'exécution mobile et le suivi des actifs via une interface unifiée. Le segment bénéficie de renouvellements d'abonnements réguliers et d'une expansion des fonctionnalités, notamment des assistants de répartition par intelligence artificielle. Les fournisseurs regroupent des modules adjacents, notamment la gestion des stocks et la gestion des clients, pour augmenter la valeur moyenne des contrats. Bien que la croissance des logiciels soit inférieure à celle des services, il demeure le principal point d'entrée pour les nouveaux clients et soutient l'écosystème plus large.

Par type de déploiement : la domination du cloud remodèle les stratégies des fournisseurs

Les plateformes cloud ont capté une part de 63,05 % en 2025 et devraient croître à un TCAC de 8,05 % jusqu'en 2031. La tarification en dépenses opérationnelles élimine les budgets d'investissement pour les serveurs, et les mises à jour automatiques maintiennent les installations sécurisées sans correctifs manuels. Les fournisseurs intègrent des analytiques avancées et des interfaces en langage naturel qui seraient trop coûteuses sur site. Les modèles hybrides satisfont les secteurs réglementés en conservant la télémétrie des actifs sur site tout en exécutant les algorithmes de planification dans le cloud.

Les installations sur site persistent dans la défense et les infrastructures critiques, où la souveraineté des données et les réseaux à espace d'air restent non négociables. Néanmoins, leur part relative continuera de diminuer à mesure que les directeurs des systèmes d'information planifient des feuilles de route axées sur le cloud. Cette évolution pousse les fournisseurs à privilégier les architectures multi-locataires et à abandonner les licences perpétuelles, faisant évoluer la reconnaissance des revenus vers des flux d'abonnements récurrents.

Par taille d'organisation : les PME adoptent des offres cloud abordables

Les grandes entreprises représentaient 65,20 % des dépenses de 2025, tirant parti des contrats existants avec SAP, Oracle et Microsoft pour étendre les suites de planification des ressources. Les opérations multi-sites complexes nécessitent des algorithmes de planification avancés et une intégration avec des plateformes IoT industrielles. Ces organisations négocient des accords de niveau de service mondiaux et exigent souvent une localisation dans des dizaines de langues.

Les PME, cependant, représentent le groupe de clients à la croissance la plus rapide, avec une adoption progressant à un TCAC de 7,95 %. Les plans d'abonnement à partir de moins de 50 USD par utilisateur et par mois suppriment les obstacles initiaux, tandis que les applications axées sur le mobile réduisent les coûts de formation pour les petites équipes. Les modèles pour la plomberie, le CVC et les métiers de l'électricité accélèrent la mise en service en quelques semaines plutôt qu'en quelques trimestres. Le taux de désabonnement élevé reste un défi, poussant les fournisseurs à proposer des offres freemium et un coaching intégré au produit pour fidéliser les utilisateurs.

Par secteur d'utilisation finale : la santé connaît une forte croissance sous l'effet des obligations de conformité

La fabrication a dominé le chiffre d'affaires 2025 avec une part de 30,90 %, les programmes de maintenance prédictive protégeant la production en flux continu contre les arrêts coûteux. L'énergie et les services publics suivent, portés par des actifs dispersés tels que les sous-stations et les pipelines qui nécessitent une planification à distance. La santé, bien que plus modeste aujourd'hui, se développe à un TCAC de 9,12 % à mesure que les hôpitaux numérisent leurs journaux de maintenance pour se conformer aux règles de tenue des dossiers FDA 21 CFR Part 11.

Les adopteurs dans le secteur de la santé ont réduit le temps d'arrêt des équipements médicaux d'un tiers, améliorant le débit des patients et l'utilisation des actifs. Les télécommunications, le commerce de détail et les agences gouvernementales accélèrent également le déploiement pour gérer les réseaux distribués, les magasins et les infrastructures civiques. Chaque secteur vertical recherche des fonctionnalités adaptées : les services publics exigent un suivi géospatial, tandis que les détaillants se concentrent sur les ordres de travail relatifs à l'apparence des magasins.

Par module d'application : l'analytique s'impose à mesure que les acheteurs cherchent des insights

La gestion des ordres de travail est restée le module fondamental avec une part de 34,70 % en 2025, automatisant la création, l'affectation et la clôture des tâches. Les modules de gestion des actifs et des stocks soutiennent le suivi précis des pièces de rechange et une gestion efficace des garanties. La maintenance préventive planifie les inspections récurrentes, tandis que les moteurs de répartition optimisent les itinéraires pour réduire le temps de déplacement.

Les rapports et l'analytique constituent le module à la croissance la plus rapide, progressant à un TCAC de 9,01 % à mesure que les superviseurs réclament des tableaux de bord mettant en évidence l'utilisation des techniciens, le temps moyen de réparation et le coût par ordre de travail. L'intelligence d'affaires intégrée marque la maturité du marché de la gestion des ordres de travail : une fois les flux de travail de base numérisés, les données deviennent un actif stratégique pour l'amélioration continue. Les insights en temps réel permettent aux managers de redéployer les ressources et de quantifier le retour sur investissement des initiatives de maintenance prédictive.

Analyse géographique

L'Amérique du Nord représentait 38,20 % du chiffre d'affaires 2025, portée par l'adoption précoce des plateformes cloud, un vaste écosystème d'intégrateurs et les exigences de conformité de l'OSHA qui imposent l'utilisation de procédures de maintenance documentées. Les États-Unis dominent la région, exploitant de vastes bases de planification des ressources installées pour vendre en complément des modules de service sur le terrain. Le Canada emboîte le pas, notamment dans le secteur de l'énergie, où les opérateurs coordonnent la maintenance sur de vastes zones géographiques. Le Mexique émerge comme un pôle de fabrication délocalisée à proximité, nécessitant une infrastructure de maintenance moderne.

La région Asie-Pacifique devrait croître à un TCAC de 8,65 % jusqu'en 2031, bénéficiant des mandats gouvernementaux encourageant le déploiement de l'IoT industriel en Chine et des initiatives de villes intelligentes en Inde. Le vieillissement de la main-d'œuvre au Japon accélère l'automatisation de la répartition du service sur le terrain, tandis que les investissements dans les capteurs pour les services publics et les transports amplifient la demande. Les fournisseurs localisent les solutions en matière de langue et de conformité réglementaire, positionnant l'Asie-Pacifique comme le principal moteur de croissance.

Les règles strictes du RGPD et de souveraineté des données en Europe ralentissent la migration vers le cloud mais suscitent un intérêt pour les déploiements hybrides. Les secteurs de l'automobile et des machines en Allemagne génèrent une forte demande de maintenance prédictive, et les services publics du Royaume-Uni investissent pour atteindre les objectifs de fiabilité d'Ofgem. La France et la Russie adoptent à un rythme modeste en raison de préférences pour les installations sur site. Le Moyen-Orient connaît un élan avec les méga-projets en Arabie saoudite et aux Émirats arabes unis, tandis que l'Afrique du Sud mène l'adoption africaine dans le secteur minier. L'Amérique du Sud est une région contrastée : le Brésil investit dans la fabrication et l'énergie, tandis que la volatilité des devises freine les dépenses en Argentine et sur ses marchés voisins.

Paysage réglementaire

Les déploiements de gestion des ordres de travail s'inscrivent dans un cadre de conformité en matière de cybersécurité, de confidentialité et d'infrastructures critiques en pleine expansion, qui influence le choix du cloud, le traitement des données et l'auditabilité. Dans l'Union européenne, le Cyber Resilience Act (Règlement (UE) 2024/2847) introduit des obligations de sécurité des produits et de gestion des vulnérabilités pour les logiciels. Les dispositions du chapitre IV relatives à la notification des organismes d'évaluation de la conformité deviennent applicables à partir du 11 juin 2026, ce qui relève le niveau d'exigence de conformité pour les fournisseurs distribuant leurs produits dans l'UE.

Aux États-Unis, les acheteurs dans les environnements réglementés et du secteur public associent couramment la gestion des ordres de travail et les flux de travail de service sur le terrain connexes aux contrôles et exigences de sécurité du NIST, y compris la cryptographie conforme aux normes FIPS. Des directives propres à certaines agences, telles que le Handbook 6500 du US Department of Veterans Affairs (VA), sont utilisées dans les processus d'acceptation des technologies. Par ailleurs, la FCC a adopté un Report and Order en avril 2026 (FCC 26-19) sur les règles de cessation liées à la transition technologique, afin de soutenir la modernisation des réseaux, ce qui renforce indirectement les attentes envers les opérateurs de télécommunications et de services publics quant au maintien de processus opérationnels documentés et d'une gestion contrôlée du changement au sein des flux de service et de maintenance.

Analyse de la chaîne de valeur

La chaîne de valeur commence par le développement de produits logiciels (moteurs de flux de travail, applications mobiles, analytique/IA et sécurité), puis s'étend à l'infrastructure cloud et aux dépendances liées aux plateformes. Les fournisseurs regroupent ces capacités en modules d'ordres de travail, de planification/répartition, d'inventaire et de reporting.

La mise en œuvre et la configuration sont généralement assurées par les fournisseurs et les intégrateurs de systèmes qui créent des connecteurs vers les systèmes ERP et les applications métier, y compris les environnements SAP, Oracle et Microsoft, et étendent les intégrations aux couches IoT/télématique et OSS/BSS des télécommunications, où les alarmes et les ordres de service peuvent déclencher la création de travaux. En aval, les partenaires de distribution et les écosystèmes d'intégration contribuent à accélérer les déploiements et à réduire les transferts entre l'approvisionnement et l'exécution. Itential a lancé une application d'intégration en mai 2026 pour ServiceNow Order Management for Telecom, afin d'automatiser l'exécution des services à l'aide des ordres de service TMF641. Cyient et Zinier ont conclu un partenariat en juillet 2025 pour combiner l'intégration de systèmes avec une plateforme de service sur le terrain sans code, destinée aux opérations d'infrastructure des télécommunications et des services publics. Pour les flux de travail des métiers et des entrepreneurs, les intégrations reliant la FSM aux systèmes financiers/ERP et à la commande auprès des distributeurs, telles que Prokeep et FieldPulse (juillet 2025), montrent comment l'approvisionnement en pièces, la visibilité des stocks et les communications avec les fournisseurs s'intègrent à l'exécution des ordres de travail.

Paysage concurrentiel

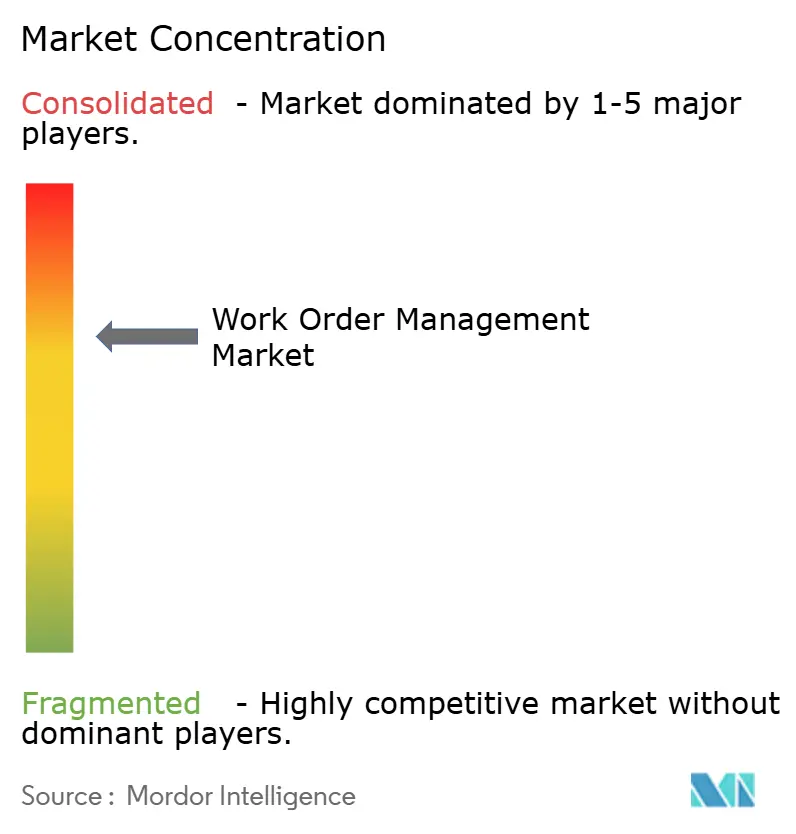

Les cinq premiers fournisseurs contrôlaient la majeure partie du chiffre d'affaires 2024, indiquant une fragmentation modérée du marché. SAP, Oracle et Microsoft exploitent leurs empreintes installées dans la planification des ressources pour intégrer des modules de service sur le terrain, créant des coûts de migration qui favorisent l'expansion progressive. ServiceNow, IFS et PTC se différencient par leur fonctionnalité approfondie, notamment la répartition pilotée par l'intelligence artificielle et le support en réalité augmentée. Les challengers axés sur le mobile, notamment UpKeep, MaintainX et Limble, ciblent les PME avec une tarification freemium et des interfaces intuitives, accélérant ainsi la croissance des utilisateurs en réduisant les frictions à l'adoption.

La concurrence technologique se concentre sur l'analytique prédictive, les performances mobiles en faible connectivité et l'intégration IoT de bout en bout. ServiceNow a intégré Element AI pour automatiser la priorisation des incidents, tandis que ThingWorx de PTC permet aux fabricants d'intégrer des capteurs en usine. Les opérateurs de télécommunications tels que Verizon Communications Inc. (Verizon Connect) associent des données de télématique aux flux de travail de maintenance, brouillant les frontières sectorielles.

La tarification basée sur les résultats est un modèle émergent où les fournisseurs facturent le temps de fonctionnement plutôt que le nombre de sièges, alignant les incitations mais nécessitant une analytique robuste pour vérifier les performances. L'intelligence artificielle générative entre dans le courant dominant, le Copilot de Microsoft permettant aux techniciens de dicter des ordres de travail en langage naturel. Le champ concurrentiel reste ouvert aux spécialistes axés sur les actifs d'énergie renouvelable ou les secteurs à forte contrainte de conformité, tels que l'industrie pharmaceutique.

Leaders du secteur de la gestion des ordres de travail

ServiceNow Inc.

PTC Inc.

IFS AB

Oracle Corporation

SAP SE

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Les opportunités se concentrent là où les acheteurs ont besoin d'une exécution des travaux associée à une gouvernance renforcée, à des contrôles cyber et à une prestation multipartite, en particulier dans les secteurs réglementés et les opérations d'infrastructure de télécommunications. À mesure que le Cyber Resilience Act de l'UE passe de la réglementation à la conformité opérationnelle, notamment avec des dispositions applicables à partir du 11 juin 2026, les fournisseurs peuvent se différencier par des pratiques de sécurité dès la conception, des processus de divulgation des vulnérabilités et des pistes de changement auditables qui s'intègrent directement aux flux de travail des ordres de travail et sur le terrain.

Une deuxième opportunité réside dans une intégration plus poussée entre l'exécution des services, l'inventaire et les systèmes d'entreprise, ce qui réduit la ressaisie manuelle et favorise de meilleurs taux de résolution au premier passage pour les opérations distribuées. Les fournisseurs de services dans les télécommunications et les services publics passent de systèmes cloisonnés à des plateformes intégrées, comme l'illustre l'application d'intégration lancée par Itential en mai 2026 pour ServiceNow Order Management for Telecom (OMT) utilisant les ordres de service TMF641. Les feuilles de route produits s'orientent également vers une exécution assistée par l'IA et basée sur des portails, notamment avec IFS Cloud 26R1 (juin 2026), qui ajoute un portail d'exécution de service accessible via navigateur et des fonctionnalités de gouvernance commerciale améliorées destinées aux projets de service de longue durée, en cohérence avec les modèles de maintenance basés sur les résultats et régis par contrat mentionnés dans le périmètre du marché.

Développements récents du secteur

- Mai 2026 : ServiceNow a finalisé l'acquisition d'Armis pour environ 7,75 milliards USD, ajoutant l'intelligence des actifs cyber à sa plateforme. Cette combinaison relie la visibilité des actifs et le risque cyber aux flux de travail opérationnels, ce qui peut renforcer la gouvernance de l'exécution des ordres de travail et du service sur le terrain dans les environnements réglementés et d'infrastructures critiques.

- Mai 2026 : ServiceNow a annoncé lors de Knowledge 2026 de nouvelles capacités de travail autonome gouverné, y compris l'extension de son AI Control Tower et l'introduction de ServiceNow Otto. Ces sorties renforcent la tendance vers l'orchestration et le contrôle des actions pilotées par l'IA à travers les flux de travail d'entreprise, incluant la répartition, les approbations et l'exécution des services.

- Janvier 2025 : ServiceNow a introduit une intégration avec Oracle pour connecter Oracle Autonomous Database et Oracle Database 23ai à la plateforme ServiceNow. Cette intégration soutient les déploiements d'entreprise nécessitant une interopérabilité renforcée des données entre les systèmes opérationnels, une contrainte courante pour les grands programmes de gestion des ordres de travail.

Cadre de la méthodologie de recherche et portée du rapport

Définition et périmètre du marché

Pour cette méthodologie, le marché de la gestion des ordres de travail couvre les logiciels et les services associés qui aident à planifier, créer, attribuer, suivre et clôturer les ordres de travail pour les actifs, les installations ou les équipes sur le terrain, dans tous les secteurs.

Exclusions du périmètre : exclut les suites ERP générales, les outils de gestion de projet purs et l'externalisation plus large de la gestion des installations, sauf si le revenu est directement lié aux modules et services de gestion des ordres de travail.

Aperçu de la segmentation

- Par composant

- Logiciels

- Services

- Par type de déploiement

- Basé sur le cloud

- Sur site

- Hybride

- Par taille d'organisation

- Petites et moyennes entreprises (PME)

- Grandes entreprises

- Par secteur d'utilisation finale

- Fabrication

- Énergie et services publics

- Santé

- Informatique et télécommunications

- Transport et logistique

- Gouvernement

- Commerce de détail

- Autre secteur d'utilisation finale

- Par module d'application

- Gestion des ordres de travail

- Gestion des actifs

- Gestion des stocks

- Maintenance préventive

- Planification et répartition

- Rapports et analytique

- Gestion des clients

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Australie

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- Moyen-Orient

- Arabie saoudite

- Émirats arabes unis

- Reste du Moyen-Orient

- Afrique

- Afrique du Sud

- Égypte

- Reste de l'Afrique

- Moyen-Orient

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

Nous avons commencé par cartographier la base de la demande à l'aide de références publiques et non payantes montrant où les ordres de travail sont créés et suivis à grande échelle. Les sources utilisées comprennent des organismes gouvernementaux et de normalisation, ainsi que des publications telles que le US Bureau of Labor Statistics (emploi dans la maintenance et la réparation), les directives du NIST sur la fabrication intelligente et les pratiques relatives aux actifs, et la bibliothèque de normes ISO/IEC pour les termes de maintenance et de gestion des actifs. Nous avons également examiné les dépôts réglementaires et les documents de résultats des fournisseurs de logiciels et de services industriels cotés en bourse, ainsi que des articles de presse fiables pour comprendre les évolutions tarifaires et les tendances de migration vers le cloud.

Du côté de l'offre, nous avons examiné la documentation produit et les points de prix publics pour les modules d'ordres de travail, ainsi que les documents des partenaires d'implémentation pour comprendre le périmètre de déploiement typique (utilisation mobile, intégrations et modules complémentaires). Lorsqu'elles étaient disponibles, des abonnements payants couvrant les données financières et de renseignement des entreprises, l'actualité et les données financières, ainsi que des bases de données de brevets, ont été utilisés pour confirmer l'exposition des fournisseurs et les feuilles de route produits, puis ces éléments ont été intégrés au guide d'entretien. Les sources documentaires mentionnées ici sont illustratives, et de nombreuses autres références publiques ont été examinées pour collecter des données, valider des hypothèses et clarifier les points en suspens.

Entretiens primaires et enquêtes

Notre travail primaire s'est concentré sur des entretiens et de courtes enquêtes menés auprès de fournisseurs de logiciels, d'intégrateurs de systèmes et d'utilisateurs finaux responsables des processus de maintenance, d'exploitation et de service sur le terrain. Pour obtenir une vision mondiale, nous nous sommes entretenus dans les grandes régions afin de pouvoir tester les différences d'adoption (comme la préparation au cloud et la couverture des techniciens mobiles), puis les hypothèses ont été ajustées avant la finalisation des totaux.

Répartition des répondants aux travaux de recherche primaire sur le terrain

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier rang : 25 % | Directeurs généraux (CXO) : 14 % | APAC : 48 % |

| Rang intermédiaire : 61 % | Responsables fonctionnels/d'unité : 42 % | EMEA : 32 % |

| Acteurs plus petits : 14 % | Managers : 44 % | Amériques : 20 % |

Dimensionnement et prévisions du marché

Le dimensionnement a été établi à partir d'une reconstruction descendante du bassin de la demande, où les dépenses logicielles d'entreprise liées à la maintenance, au service sur le terrain et aux opérations à forte intensité d'actifs sont filtrées à l'aide de signaux d'adoption et de rattachement de modules spécifiques à la gestion des ordres de travail. Pour ancrer l'estimation, les totaux ont ensuite été vérifiés par des approximations ascendantes sélectives, telles que l'exposition des revenus échantillonnés des fournisseurs aux modules d'ordres de travail, les contrôles des canaux partenaires, et le PVM (prix de vente moyen) typique par utilisateur ou par site multiplié par les volumes déployés.

Les principaux paramètres utilisés dans le modèle comprenaient la répartition cloud versus sur site, la part des déploiements combinant planification et répartition avec les ordres de travail principaux, la durée moyenne des contrats et le comportement de renouvellement, l'intensité d'intégration avec les flux de travail EAM ou d'inventaire, et le rythme d'adoption des technologies mobiles par les techniciens. Les prévisions ont été réalisées à l'aide d'analyses de scénarios, où des variables telles que la progression des prix d'abonnement, la vitesse de migration vers le cloud et la durée du cycle d'implémentation ont été testées en conditions extrêmes avec l'avis d'experts. Lorsque les signaux ascendants manquaient pour des fournisseurs plus petits ou des secteurs de niche, les lacunes ont été traitées en utilisant des fourchettes de PVM validées et des plages d'adoption, puis en recoupant la dépense implicite avec les budgets des utilisateurs finaux.

Validation des données et cycle de mise à jour

Nous avons validé les résultats en triangulant le modèle par rapport à plusieurs contrôles indépendants, notamment la dépense implicite par actif ou par technicien, les taux de rattachement des modules évoqués lors des entretiens, et les évolutions observées des prix des abonnements cloud. Les écarts importants ont été signalés, puis les hypothèses ont été révisées, avec des relances déclenchées lorsqu'un paramètre clé sortait de la fourchette attendue.

Avant validation finale, le jeu de données et les calculs font l'objet d'un examen analytique en plusieurs étapes afin que les définitions, les conversions d'unités et les moteurs de croissance soient appliqués de manière cohérente. Les rapports sont actualisés annuellement, et des mises à jour intermédiaires sont réalisées lorsque des événements significatifs surviennent, tels que des changements de prix majeurs, un changement de palier dans l'adoption du cloud, ou une évolution notable des cycles d'investissement en maintenance. Juste avant la livraison, une dernière vérification est effectuée afin que les clients reçoivent la vision la plus récente.

Taille du marché de la gestion des ordres de travail selon Mordor Intelligence, comparée à d'autres estimations publiées

Les chiffres de marché publiés pour la gestion des ordres de travail peuvent varier considérablement, car chaque étude définit différemment ce qui constitue un produit de gestion des ordres de travail, et parce que la tarification et le regroupement des modules sont traités de manières différentes. Des écarts apparaissent également lorsqu'une estimation suppose une migration plus rapide vers le cloud, ou lorsque des années de base plus anciennes sont reportées sans être revérifiées par rapport aux comportements contractuels récents.

Les modules complémentaires de gestion des actifs et de gestion des stocks constituent les principaux facteurs d'écart, car certaines sources comptabilisent ces modules dans leur intégralité même lorsqu'ils sont achetés dans le cadre d'une suite EAM plus large, ce qui gonfle les totaux d'une manière que les utilisateurs finaux ne reconnaissent pas toujours dans leurs budgets. La gestion des actifs et la gestion des stocks n'entrent dans le périmètre que lorsqu'elles sont vendues et tarifées dans le cadre d'un déploiement de gestion des ordres de travail, une règle appliquée par Mordor Intelligence afin que le total reste lié aux schémas d'achat et de renouvellement pilotés par les ordres de travail.

Comparaison de référence

| Source | Taille du marché | Lacunes de la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 0,98 milliard USD (2026) | |

| Revue professionnelle A | 0,79 milliard USD (2023) | Utilise une année de base plus ancienne et se rapproche davantage du revenu du flux de travail des ordres de travail de base, avec un traitement limité des services et moins de vérifications sur l'augmentation liée aux abonnements cloud. |

| Cabinet de conseil régional B | 7,82 milliards USD (2025) | Semble intégrer des suites EAM et de gestion de la maintenance plus larges dans la définition, ce qui étend la dépense adressable au-delà des modules spécifiques aux ordres de travail et augmente sensiblement le total. |

La comparaison montre que les plus grandes différences proviennent de ce qui est comptabilisé autour du flux de travail de base des ordres de travail, ainsi que de l'année et des hypothèses d'augmentation tarifaire utilisées. En maintenant les paramètres liés à l'adoption observable, au rattachement des modules et aux fourchettes de tarification des abonnements, nous fournissons un chiffre qui peut être retracé à des variables claires et reproduit dans les futures mises à jour.

Questions clés auxquelles répond le rapport

À quel rythme le marché de la gestion des ordres de travail devrait-il croître jusqu'en 2031 ?

Il devrait se développer à un TCAC de 7,52 %, passant de 0,98 milliard USD en 2026 à 1,41 milliard USD en 2031.

Quel modèle de déploiement gagne le plus en popularité auprès des nouveaux acheteurs ?

Le déploiement cloud est en tête avec une part de 63,05 % en 2025 et continue de croître le plus rapidement, les entreprises évitant les infrastructures sur site.

Pourquoi l'adoption dans le secteur de la santé s'accélère-t-elle ?

Les hôpitaux ont besoin de journaux de maintenance électroniques pour satisfaire aux exigences de conformité FDA 21 CFR Part 11, propulsant un TCAC de 9,12 % pour ce secteur.

Qu'est-ce qui stimule la demande de modules d'analytique ?

Les superviseurs recherchent de plus en plus des tableaux de bord en temps réel mettant en évidence l'utilisation des techniciens et le temps moyen de réparation, faisant de l'analytique le module à la croissance la plus rapide avec un TCAC de 9,01 %.

Quelle région offre les perspectives de croissance les plus solides ?

L'Asie-Pacifique affiche le TCAC régional le plus élevé à 8,65 %, soutenu par l'expansion manufacturière et les programmes gouvernementaux d'infrastructure intelligente.

Dernière mise à jour de la page le: