Taille et Part du Marché du Séquençage Ciblé et du Reséquençage

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

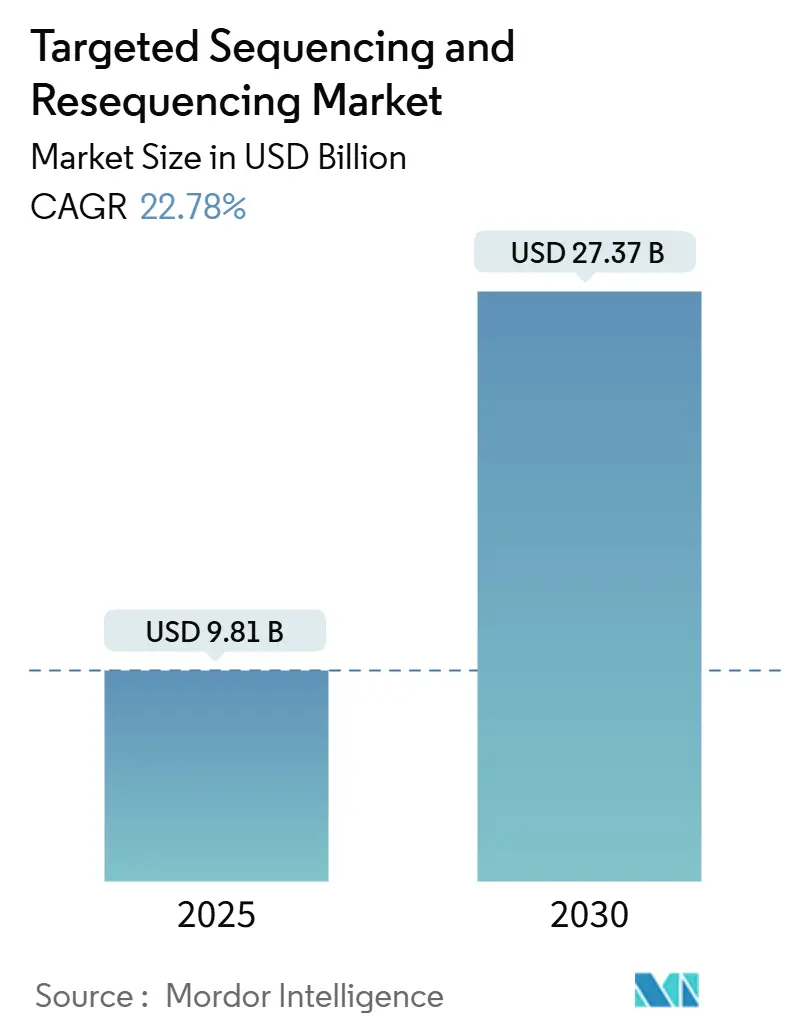

| Taille du Marché (2025) | 9.81 Milliards de dollars |

| Taille du Marché (2030) | 27.37 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 22.78% CAGR |

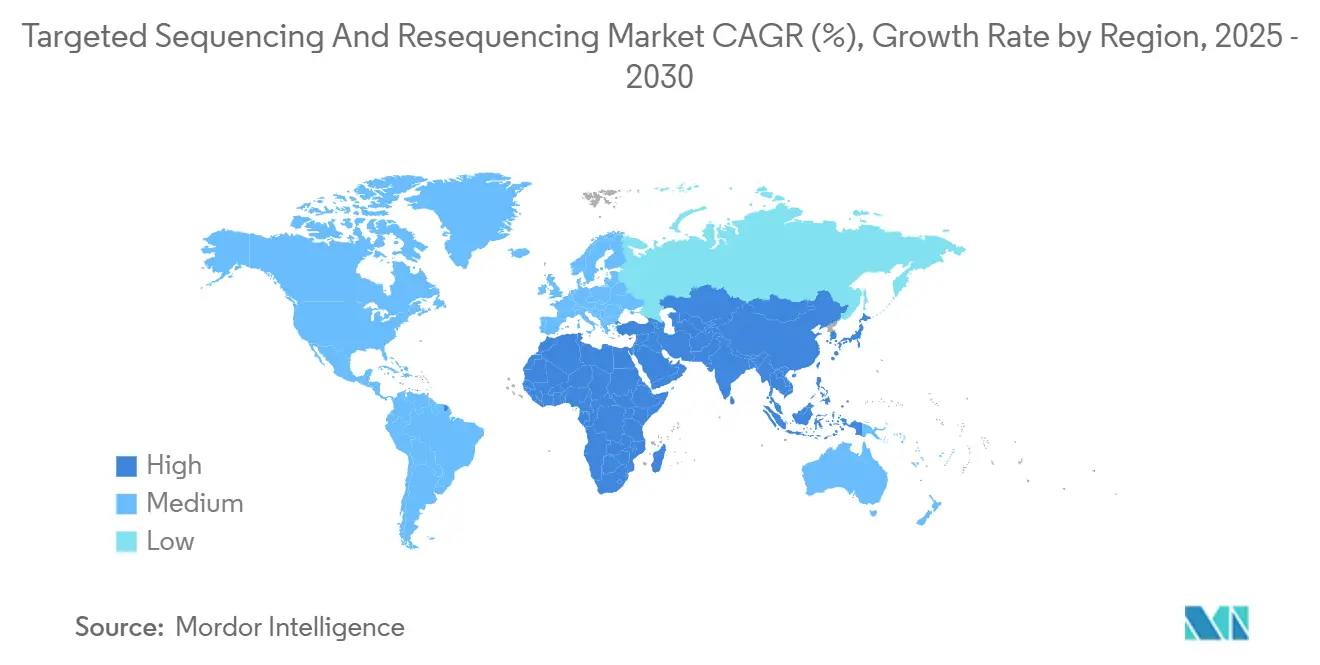

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché du Séquençage Ciblé et du Reséquençage par Mordor Intelligence

La taille du marché du séquençage ciblé et du reséquençage est estimée à 9,81 milliards USD en 2025, et devrait atteindre 27,37 milliards USD d'ici 2030, à un CAGR de 22,78 % pendant la période de prévision (2025-2030).

La baisse accélérée des coûts du séquençage de nouvelle génération, la clarification des réglementations relatives aux diagnostics compagnons et les flux de travail d'enrichissement basés sur CRISPR élargissent l'utilisation clinique courante de ces technologies. Le NovaSeq X d'Illumina a ramené le coût brut des consommables à 200 USD par génome en 2024, tandis qu'Ultima Genomics a réduit le coût des marchandises de 30 % supplémentaires grâce à des cellules de flux non structurées. L'oncologie continue d'ancrer le volume des tests, mais les programmes pilotes de dépistage génomique néonatal et les programmes dédiés aux maladies rares élargissent la base de clientèle. La dynamique régionale se déplace à mesure que les laboratoires d'Asie-Pacifique développent leurs services de médecine de précision et attirent l'externalisation pharmaceutique sensible aux prix. L'intensité concurrentielle s'accroît alors qu'Element Biosciences, Oxford Nanopore et d'autres challengers ciblent les lacunes en matière de prix, de longueur de lecture et d'automatisation des flux de travail.

Principaux Enseignements du Rapport

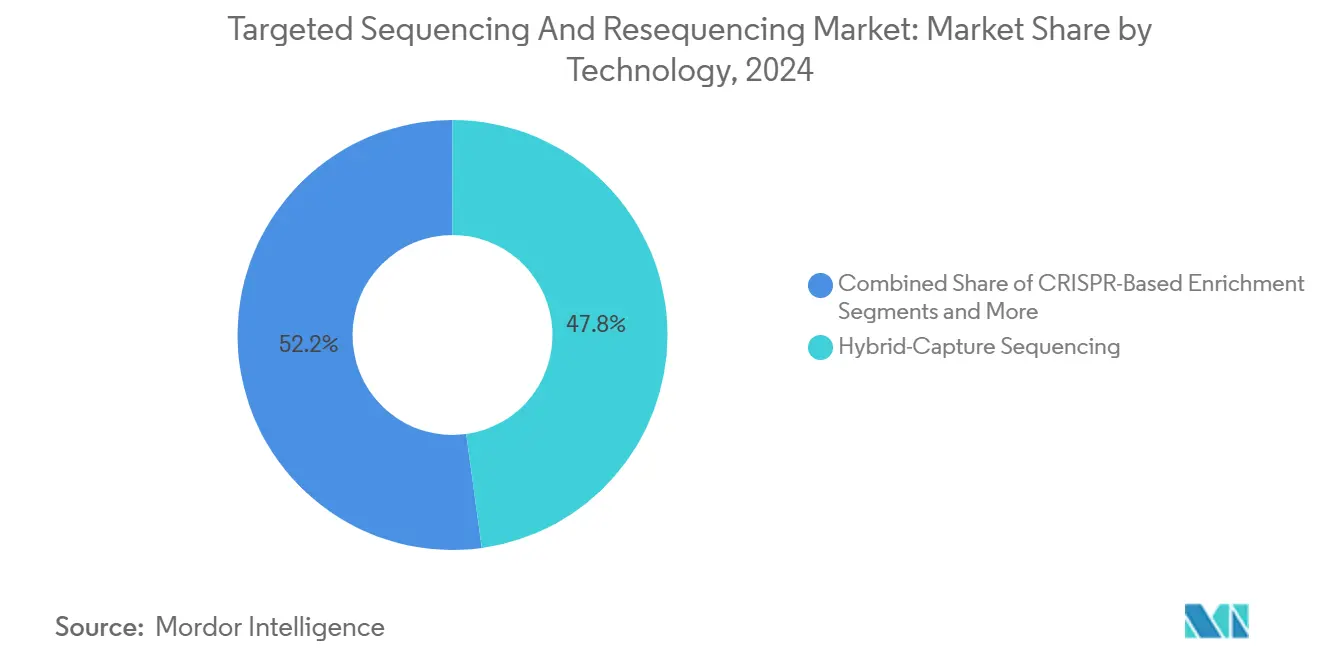

- Par technologie, le séquençage par capture hybride détenait 47,82 % de la part du marché du séquençage ciblé et du reséquençage en 2024, tandis que l'enrichissement basé sur CRISPR est prêt à croître au rythme le plus rapide, avec un CAGR de 26,36 % jusqu'en 2030.

- Par type d'échantillon, l'ADN dominait avec une part de revenus de 69,42 % en 2024, tandis que le séquençage de l'ARN devrait s'accélérer à un CAGR de 25,87 % jusqu'en 2030.

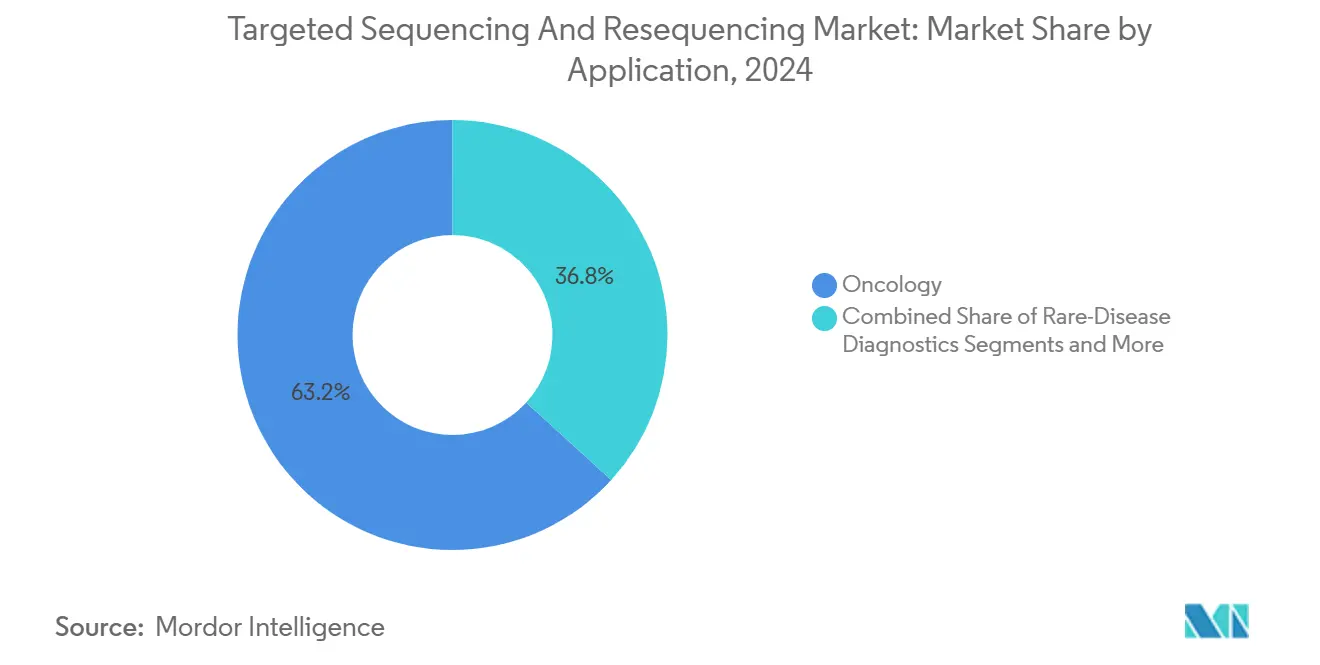

- Par application, l'oncologie représentait 63,22 % du marché du séquençage ciblé et du reséquençage en 2024, mais le diagnostic des maladies rares devrait croître à un CAGR de 24,78 % jusqu'en 2030.

- Par utilisateur final, les laboratoires cliniques et de diagnostic étaient en tête avec une part de 56,86 % en 2024, tandis que les entreprises pharmaceutiques et biotechnologiques devraient afficher le CAGR le plus élevé de 24,63 % de 2024 à 2030.

- Par géographie, l'Amérique du Nord a contribué à hauteur de 41,23 % des revenus en 2024 ; la région Asie-Pacifique devrait se développer à un CAGR de 24,33 % sur la période de prévision.

Tendances et Perspectives du Marché Mondial du Séquençage Ciblé et du Reséquençage

Analyse de l'Impact des Facteurs Moteurs*

| Facteur Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Baisse des coûts du séquençage de nouvelle génération et gains de débit | +4.2% | Mondial, porté par l'Amérique du Nord et l'Europe | Moyen terme (2-4 ans) |

| Augmentation des tests de panels oncologiques dans les laboratoires cliniques | +3.8% | Mondial, concentré dans les marchés développés | Court terme (≤ 2 ans) |

| Approbations réglementaires pour les diagnostics compagnons | +3.1% | Amérique du Nord et UE | Moyen terme (2-4 ans) |

| Remboursement élargi pour les panels de cancer héréditaire | +2.7% | Amérique du Nord, s'étendant à l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Flux de travail d'enrichissement de cibles basés sur CRISPR-Cas | +2.9% | Mondial, adoption précoce dans les pôles de recherche | Long terme (≥ 4 ans) |

| Expansion des programmes pilotes de dépistage génomique néonatal | +2.1% | Royaume-Uni, États-Unis, certaines nations d'Asie-Pacifique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Baisse des Coûts du Séquençage de Nouvelle Génération et Gains de Débit

La compression rapide des coûts rend les panels larges économiquement comparables aux tests monogéniques. Ultima Genomics a atteint des coûts de séquençage du génome entier inférieurs à 100 USD en 2024, et le NovaSeq X d'Illumina a réduit les dépenses par échantillon de 60 % par rapport aux systèmes précédents.[1]Labcorp, "Labcorp élargit sa collaboration avec Ultima Genomics," Labcorp, labcorp.com Labcorp a développé les tests de maladie résiduelle moléculaire après avoir noué un partenariat avec Ultima Genomics, montrant comment la réduction des dépenses en consommables ouvre de nouveaux services cliniques. Des densités de voies plus élevées raccourcissent les durées d'exécution, améliorant les délais d'exécution qui favorisaient autrefois la PCR. Les gains en termes de coût et de vitesse aident ensemble les hôpitaux à intégrer le profilage complet dans les parcours oncologiques de routine. Ces dynamiques sous-tendent une expansion soutenue à deux chiffres sur le marché du séquençage ciblé et du reséquençage.

Augmentation des Tests de Panels Oncologiques dans les Laboratoires Cliniques

Les directives thérapeutiques exigent désormais l'analyse simultanée de plusieurs gènes, ce qui incite les laboratoires à remplacer les tests sériels à marqueur unique par des panels pan-cancéreux. La FDA américaine a classé les tests de profilage tumoral par séquençage de nouvelle génération comme dispositifs de classe II en 2024, clarifiant les attentes en matière de validation et accélérant l'adoption.[2]Agence des aliments et des médicaments, "21 CFR 866.6080—Test de profilage tumoral par séquençage de nouvelle génération," Agence américaine des aliments et des médicaments, fda.gov FoundationOne CDx couvre déjà 300 gènes et porte sept indications compagnons pour le cancer du sein, illustrant l'étendue que les cliniciens exigent.[3]Foundation Medicine, "La FDA approuve FoundationOne Liquid CDx pour la détection de PIK3CA," Foundation Medicine, foundationmedicine.com Les avancées en matière de biopsie liquide permettent une surveillance itérative sans rebiopsie tissulaire, et les outils d'interprétation par intelligence artificielle réduisent la charge informatique des équipes de pathologie. Collectivement, ces facteurs augmentent les volumes de commandes de panels de routine dans les cliniques oncologiques du monde entier.

Approbations Réglementaires pour les Diagnostics Compagnons

Les voies accélérées de la FDA encouragent les développeurs de médicaments à lier étroitement les essais aux biomarqueurs génomiques, stimulant ainsi la demande de panels validés — FoundationOne Liquid CDx a obtenu l'autorisation en 2024 pour la détection de la mutation PIK3CA chez les patientes atteintes de cancer du sein recevant une thérapie à base d'inavolisib. L'examen parallèle par l'Agence européenne des médicaments harmonise les normes sur les marchés clés, élargissant la portée commerciale. La complexité accrue des panels augmente la charge de conformité, favorisant les fournisseurs disposant d'équipes réglementaires étoffées. Les exigences en matière de données probantes du monde réel privilégient également les entreprises qui gèrent des ensembles de données génomiques longitudinales. Ces dynamiques ajoutent collectivement de l'élan au marché du séquençage ciblé et du reséquençage.

Flux de Travail d'Enrichissement de Cibles Basés sur CRISPR-Cas

Les guides CRISPR programmables offrent une spécificité plus élevée dans les loci riches en GC ou répétitifs où les panels de capture hybride peinent. Les cycles de personnalisation se mesurent en jours plutôt qu'en semaines nécessaires à la synthèse de sondes, ce qui profite aux projets de recherche à évolution rapide. L'intégration avec les instruments à lecture longue améliore la détection des variants structuraux que les lectures courtes manquent. L'apprentissage automatique optimise désormais la sélection des guides pour l'efficacité, élevant encore les plafonds de performance. La complexité des licences autour des brevets fondamentaux peut ralentir la commercialisation à grande échelle, mais les premiers adoptants dans les laboratoires de recherche translationnelle élargissent les cas d'usage. Ces avantages positionnent l'enrichissement par CRISPR pour une croissance exceptionnelle au sein du secteur du séquençage ciblé.

Analyse de l'Impact des Facteurs Limitants*

| Facteur Limitant | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Coûts élevés des équipements d'investissement et des contrats de service | -2.8% | Mondial, prononcé dans les marchés émergents | Court terme (≤ 2 ans) |

| Pénurie de talents en bioinformatique et goulots d'étranglement des données | -3.2% | Mondial, aigu en Asie-Pacifique et dans les marchés émergents | Moyen terme (2-4 ans) |

| Restrictions de licence sur les pools de brevets relatifs aux sondes de capture hybride | -1.9% | Mondial, concentré dans les marchés concurrentiels | Long terme (≥ 4 ans) |

| Échecs de contrôle qualité des échantillons dans les tissus FFPE entraînant des taux de répétition élevés | -2.1% | Mondial, impact plus élevé dans les contextes à ressources limitées | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Coûts Élevés des Équipements d'Investissement et des Contrats de Service

Les séquenceurs, les lignes d'automatisation et les contrats de service annuels nécessitent des investissements que de nombreux hôpitaux et laboratoires régionaux ne peuvent pas justifier aux niveaux actuels de remboursement des tests. Les achats différés allongent les cycles de remplacement, ralentissant l'adoption dans les établissements de niveau intermédiaire. Les modèles de location allègent les dépenses initiales mais augmentent le coût total, pesant sur les budgets. Les acheteurs des marchés émergents font face à des droits d'importation et à des options de financement limitées, creusant le fossé numérique. Ces obstacles modèrent la croissance à court terme même si les coûts technologiques baissent.

Pénurie de Talents en Bioinformatique et Goulots d'Étranglement des Données

Les laboratoires cliniques signalent un taux de vacance de 40 % pour les analystes génomiques qualifiés, faisant de l'interprétation des données le principal goulot d'étranglement opérationnel. Le déficit de compétences entraîne une inflation salariale et un turnover du personnel que les petits laboratoires ne peuvent pas absorber. Les plateformes cloud déchargent la demande de calcul, mais les réglementations exigent toujours une validation humaine, maintenant la pression sur la main-d'œuvre. Le stockage des données pour les pipelines de génome entier pèse sur les budgets informatiques, surtout lorsque les politiques de conservation imposent un archivage pluriannuel. À moins que le développement des effectifs ne s'accélère, les contraintes informatiques tempéreront l'expansion sur le marché du séquençage ciblé et du reséquençage.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Technologie : CRISPR Perturbe la Domination de la Capture Hybride

Le séquençage par capture hybride détenait une part de 47,82 % du marché du séquençage ciblé et du reséquençage en 2024, soulignant sa longue histoire de validation dans les laboratoires cliniques. Cette technologie ancre les panels oncologiques multigéniques et bénéficie d'une large base installée de protocoles prêts pour l'automatisation. Néanmoins, l'enrichissement basé sur CRISPR se développe à un CAGR de 26,36 % jusqu'en 2030, et son élan est visible dans les centres de recherche translationnelle qui mettent régulièrement à jour leurs panels pour de nouveaux biomarqueurs. Le taux sur cible supérieur du clivage dirigé par ARN guide améliore les performances dans les loci riches en GC, tandis que des cycles de conception plus courts permettent aux chercheurs de pivoter rapidement lorsque de nouveaux gènes entrent dans les pipelines de médicaments. Les fournisseurs intègrent désormais des logiciels d'intelligence artificielle qui prédisent l'efficacité des guides, réduisant les itérations en laboratoire humide et accélérant le délai d'obtention des résultats.

L'innovation dans les flux de travail remodèle également l'économie. En 2025, plusieurs installations centrales ont signalé une baisse de 40 % des dépenses en consommables après avoir transféré les tests de régions répétitives de la capture hybride à l'enrichissement par CRISPR, une économie qui a amplifié les gains de débit apportés par les cellules de flux à motifs NovaSeq X. Pendant ce temps, le séquençage par amplicon conserve sa niche pour les tests de mutations hotspot où la taille des panels est inférieure à 50 kilobases et le délai d'exécution doit rester inférieur à 24 heures. Les sondes d'inversion moléculaire continuent de soutenir les grandes études de génétique des populations car la conception de capture circulaire réduit le coût des réactifs par échantillon à grande échelle. Collectivement, ces forces maintiennent une diversification technologique élevée même si CRISPR capte une part croissante au sein du marché du séquençage ciblé et du reséquençage.

Par Type d'Échantillon : La Croissance de l'ARN s'Accélère Malgré la Domination de l'ADN

L'ADN a maintenu une part dominante de 69,42 % du marché du séquençage ciblé et du reséquençage en 2024, reflétant des orientations réglementaires matures et un remboursement stable pour la détection des variants en oncologie. Les hôpitaux s'appuient également sur les flux de travail d'extraction d'ADN existants, minimisant les obstacles à la gestion du changement. Néanmoins, le séquençage de l'ARN progresse rapidement, croissant à un CAGR de 25,87 % alors que les développeurs de médicaments recherchent des signatures d'expression qui prédisent la réponse à l'immunothérapie. Les promoteurs pharmaceutiques intègrent désormais des critères d'évaluation transcriptomiques dans les essais de phase II, générant une demande constante pour des flux de travail ARN de qualité clinique. Le coût par échantillon reste plus élevé que pour l'ADN en raison des étapes de déplétion de l'ARN ribosomique et de contrôle qualité ; pourtant, les promoteurs sont prêts à payer la prime lorsque les données d'expression génique accélèrent les décisions d'avancement ou d'arrêt.

Les progrès techniques réduisent l'écart. Les kits de réparation enzymatique qui inversent les réticulations à la formaline dans l'ARN des tissus FFPE ont augmenté le nombre de lectures utilisables de 30 % en 2024, améliorant les taux de réussite pour les échantillons d'archives. Les protocoles d'ARN acellulaire ont fait leur entrée dans les cliniques des premiers adoptants, où la surveillance non invasive du rejet d'allogreffe a réduit la fréquence des biopsies chez les receveurs de greffe rénale. Les lectures duplex d'Oxford Nanopore ont encore réduit les taux d'erreur, encourageant les laboratoires à tester l'ARN à lecture longue pour la détection des gènes de fusion. Ces avancées poussent collectivement l'ARN vers une part à deux chiffres d'ici 2030, renforçant le profil de croissance à long terme du marché du séquençage ciblé et du reséquençage.

Par Application : Le Diagnostic des Maladies Rares Défie le Leadership de l'Oncologie

L'oncologie représentait 63,22 % de la part du marché du séquençage ciblé et du reséquençage en 2024, portée par le remboursement lié aux directives et l'utilisation courante de panels multigéniques dans la sélection des thérapies pour les tumeurs solides. Le volume bénéficie également de l'adoption croissante des biopsies liquides, qui permet aux cliniciens de suivre l'évolution tumorale sans nécessiter de prélèvement tissulaire répété. Cependant, le diagnostic des maladies rares affiche le CAGR le plus rapide de 24,78 %, porté par les programmes pilotes de dépistage génomique néonatal et les pipelines de médicaments orphelins élargis. Les payeurs américains couvrent désormais le séquençage de l'exome en trio pour les nourrissons dans les unités de soins intensifs néonatals, ce qui devrait augmenter les volumes de tests dans les hôpitaux pédiatriques régionaux.

Les programmes de maladies rares revêtent également une importance stratégique pour les entreprises pharmaceutiques car les diagnostics génomiques orientent les patients vers des essais de thérapies ciblées. Ce cercle vertueux explique pourquoi les promoteurs biotechnologiques subventionnent les coûts de séquençage dans les programmes d'accès précoce. Les tests de santé reproductive continuent d'être adoptés régulièrement, allant au-delà de l'aneuploïdie vers les maladies monogéniques héréditaires. Pendant ce temps, l'agrigénomique reste un flux de revenus spécialisé mais durable pour les prestataires de services opérant en dehors de l'espace clinique réglementé. Ensemble, cette combinaison maintient l'oncologie dominante tout en cédant progressivement des parts à mesure que les applications émergentes élargissent la base de clientèle du marché du séquençage ciblé et du reséquençage.

Par Utilisateur Final : L'Adoption par les Entreprises Pharmaceutiques et Biotechnologiques s'Accélère

Les laboratoires cliniques et de diagnostic détenaient 56,86 % du marché du séquençage ciblé et du reséquençage en 2024, soutenus par des contrats établis avec les payeurs et des flux de travail certifiés CLIA. Les commandes courantes de panels de cancer héréditaire et de profils de tumeurs solides remplissent la capacité des séquenceurs dans ces laboratoires. Les entreprises pharmaceutiques et biotechnologiques sont cependant les clients à la croissance la plus rapide, avec un CAGR de 24,63 %, car les essais stratifiés par biomarqueurs dominent désormais les pipelines oncologiques. Les promoteurs effectuent souvent un séquençage tumeur-normal à l'inclusion, réalisent des biopsies liquides longitudinales et effectuent des panels d'expression ARN — le tout dans la même étude — multipliant la demande d'échantillons.

Les centres académiques restent des pionniers du développement méthodologique, mais ils font face à des contraintes de financement liées aux cycles de subventions qui tempèrent leur contribution absolue aux revenus. Les organisations de recherche sous contrat comblent le vide en remportant des contrats de séquençage pluriannuels liés à l'exécution d'essais de phase III. L'acquisition par GeneDx en avril 2025 de Fabric Genomics pour 33 millions USD illustre la volonté d'internaliser l'interprétation par intelligence artificielle, permettant aux rapports de respecter les délais réglementaires sans augmenter les effectifs. La dynamique des utilisateurs finaux renforce donc la diversité des volumes, un avantage qui stabilise les revenus d'une année sur l'autre pour les fournisseurs du marché du séquençage ciblé et du reséquençage.

Analyse Géographique

L'Amérique du Nord a généré 41,23 % des revenus de 2024, ce qui en fait le plus grand bloc régional au sein de la taille du marché du séquençage ciblé et du reséquençage. Le paysage américain a bénéficié d'une couverture Medicare plus large des cancers héréditaires et de la supervision standardisée de la FDA sur les tests développés en laboratoire. Ces politiques ont abaissé les barrières à l'adoption et fourni une certitude de remboursement, incitant les hôpitaux de niveau intermédiaire à installer des instruments à débit moyen. Cependant, la région fait face à une inflation salariale pour les professionnels de la bioinformatique, ce qui augmente les coûts totaux des tests et pousse une partie de l'externalisation vers des prestataires à moindre coût à l'étranger. Le renforcement des soumissions de diagnostics compagnons centrées sur les États-Unis garantit néanmoins un pipeline domestique durable de nouveaux panels.

La région Asie-Pacifique est le moteur de croissance, progressant à un CAGR de 24,33 % à mesure que les initiatives nationales de médecine de précision se développent. BGI Genomics en Chine a rebondi après un examen réglementaire antérieur, tirant parti des instruments DNBSEQ conformes à l'exportation pour remporter des appels d'offres en Asie du Sud-Est. Le remboursement par le Japon des panels agnostiques aux tumeurs et l'expansion de la Biobanque nationale de Corée du Sud élargissent encore le volume adressable. Le secteur de la recherche sous contrat en Inde offre des tests génomiques rentables aux entreprises pharmaceutiques mondiales, redirigeant les échantillons d'essais qui affluaient autrefois vers les laboratoires centraux américains. La diversité régionale impose une fragmentation réglementaire, mais les études de validation locales adoptent de plus en plus les cadres de qualité mondiaux, facilitant l'entrée sur le marché. Ces tendances positionnent collectivement l'Asie-Pacifique pour des gains de parts progressifs au sein du marché du séquençage ciblé et du reséquençage.

L'Europe maintient un élan régulier soutenu par l'examen synchronisé des médicaments et des diagnostics compagnons par l'Agence européenne des médicaments. Les organismes nationaux d'évaluation des technologies de santé en Allemagne et en France reconnaissent désormais l'impact budgétaire du profilage génomique au-delà de l'oncologie, ouvrant des voies pour les panels de cardiogénomique et de troubles métaboliques. Cependant, un ralentissement économique plus lent contraint les budgets d'investissement, retardant les cycles de renouvellement des instruments. L'Amérique latine et le Moyen-Orient et l'Afrique restent naissants mais affichent des volumes d'importation croissants pour les systèmes de location de réactifs qui minimisent les dépenses initiales. Ensemble, ces régions apportent une diversification qui amortit les chocs de change ou de politique affectant une seule géographie.

Paysage Concurrentiel

Le marché du séquençage ciblé et du reséquençage présente une concentration modérée. Illumina, Thermo Fisher Scientific et Agilent contrôlaient collectivement environ la moitié des revenus des réactifs en 2024, mais les challengers comblent l'écart. Element Biosciences a levé 277 millions USD en 2024 pour commercialiser une chimie de séquençage par synthèse conçue pour éviter les brevets d'Illumina, exerçant une pression sur les prix des consommables. Oxford Nanopore et Pacific Biosciences dominent la niche de lecture longue, résolvant les variants structuraux et les isoformes d'ARN pleine longueur. Les litiges en matière de brevets restent actifs ; Illumina continue de contester les dépôts d'Element Biosciences relatifs au clivage des terminateurs de colorants, tandis que la filiale américaine de BGI fait face à des injonctions limitant certaines importations de cellules de flux.

Les mouvements stratégiques mettent en évidence l'intégration verticale. L'acquisition par Illumina de SomaLogic en juin 2025 pour 425 millions USD élargit sa portée multiomique vers la protéomique, visant à sécuriser l'entraînement des réactifs à travers les tests d'ADN et de protéines. Singular Genomics a accepté un rachat à 20 USD par action par Deerfield Management en décembre 2024, un accord qui fournit des liquidités pour compléter la validation de qualité clinique de son séquenceur G4. Le partenariat de MGI Tech en 2024 avec SeqOne intègre l'analyse tertiaire dans sa pile bioinformatique, traitant le goulot d'étranglement informatique qui ralentit de nombreux laboratoires à volume moyen. Ces actions indiquent une course pour posséder des flux de travail de bout en bout sur le marché du séquençage ciblé et du reséquençage.

La stratégie de tarification évolue. Les grands fournisseurs proposent des contrats de location de réactifs qui regroupent instruments, service et logiciels en frais par échantillon, convertissant les dépenses d'investissement en dépenses opérationnelles et fidélisant les clients dans des accords pluriannuels. Les nouveaux entrants plus petits répliquent avec des plateformes modulaires qui évitent les consommables propriétaires, séduisant les laboratoires sensibles aux prix dans les marchés émergents. Les acteurs purement logiciels tels que DNAnexus et Intelliseq sont des partenaires indispensables ; leurs pipelines cloud réduisent le délai d'analyse de jours à heures tout en respectant la conformité HIPAA et RGPD. Le positionnement concurrentiel dépend donc non seulement de la précision de lecture ou du coût, mais aussi de l'étendue de l'écosystème qui simplifie les opérations quotidiennes des laboratoires sur le marché du séquençage ciblé et du reséquençage.

Leaders du Secteur du Séquençage Ciblé et du Reséquençage

Agilent Technologies Inc.

BGI Genomics Co., Ltd.

F. Hoffmann-La Roche Ltd

Illumina Inc.

Thermo Fisher Scientific Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Juin 2025 : Illumina a acquis SomaLogic pour jusqu'à 425 millions USD afin de s'étendre dans la protéomique avec la plateforme SomaScan.

- Avril 2025 : Illumina et Tempus AI ont conclu un partenariat stratégique pour accélérer l'adoption des tests de séquençage de nouvelle génération pilotés par l'intelligence artificielle.

- Avril 2025 : GeneDx a finalisé l'acquisition de Fabric Genomics pour 33 millions USD afin de développer les tests décentralisés alimentés par l'intelligence artificielle.

Portée du Rapport Mondial sur le Marché du Séquençage Ciblé et du Reséquençage

| Séquençage par Capture Hybride |

| Séquençage par Amplicon |

| Enrichissement Basé sur CRISPR |

| Sondes d'Inversion Moléculaire |

| ADN |

| ARN |

| Oncologie |

| Diagnostic des Maladies Rares |

| Santé Reproductive et Dépistage Prénatal Non Invasif |

| Agrigénomique et Sélection Végétale |

| Surveillance des Maladies Infectieuses |

| Instituts Académiques et de Recherche |

| Laboratoires Cliniques et de Diagnostic |

| Entreprises Pharmaceutiques et Biotechnologiques |

| Organisations de Recherche sous Contrat et Prestataires de Services |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par Technologie | Séquençage par Capture Hybride | |

| Séquençage par Amplicon | ||

| Enrichissement Basé sur CRISPR | ||

| Sondes d'Inversion Moléculaire | ||

| Par Type d'Échantillon | ADN | |

| ARN | ||

| Par Application | Oncologie | |

| Diagnostic des Maladies Rares | ||

| Santé Reproductive et Dépistage Prénatal Non Invasif | ||

| Agrigénomique et Sélection Végétale | ||

| Surveillance des Maladies Infectieuses | ||

| Par Utilisateur Final | Instituts Académiques et de Recherche | |

| Laboratoires Cliniques et de Diagnostic | ||

| Entreprises Pharmaceutiques et Biotechnologiques | ||

| Organisations de Recherche sous Contrat et Prestataires de Services | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions Clés Répondues dans le Rapport

À quelle vitesse le marché du séquençage ciblé et du reséquençage devrait-il croître jusqu'en 2030 ?

Il est prévu qu'il se développe de 9,81 milliards USD en 2025 à 27,37 milliards USD d'ici 2030, reflétant un CAGR de 22,78 %.

Quelle technologie gagne des parts le plus rapidement ?

L'enrichissement basé sur CRISPR est le segment à la croissance la plus rapide, progressant à un CAGR de 26,36 % en surmontant les limites de la capture hybride.

Pourquoi l'Asie-Pacifique attire-t-elle l'attention des fournisseurs de séquençage ?

Les initiatives de médecine de précision financées par les gouvernements, la grande taille de la population et les coûts d'exploitation plus faibles stimulent un CAGR de 24,33 % dans la région.

Quel est le principal goulot d'étranglement opérationnel pour les laboratoires ?

Un taux de vacance de 40 % pour le personnel qualifié en bioinformatique crée des retards dans l'analyse des données malgré les améliorations apportées aux pipelines cloud.

Comment les entreprises pharmaceutiques utilisent-elles le séquençage ciblé ?

Les promoteurs intègrent des panels multigéniques d'ADN et d'ARN dans les essais cliniques pour stratifier les patients, surveiller la réponse au traitement et accélérer les délais d'approbation des médicaments.

Dernière mise à jour de la page le: