Taille et Part du Marché des Tests Génomiques de Précision

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

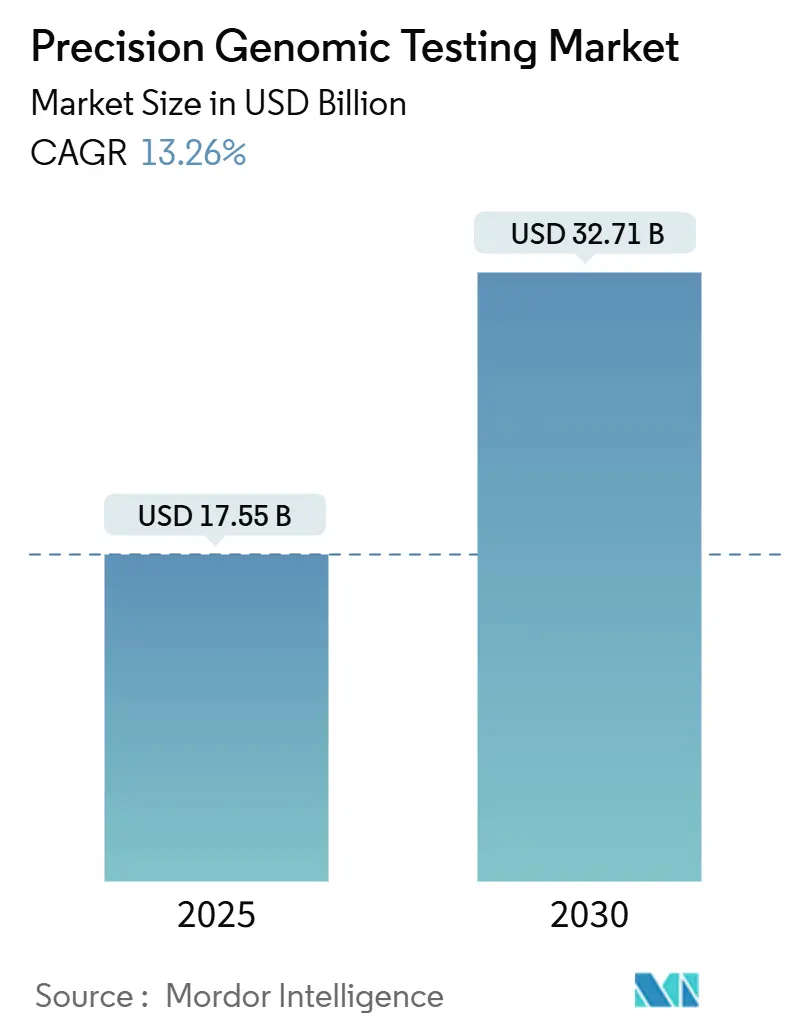

| Taille du Marché (2025) | 17.55 Milliards de dollars |

| Taille du Marché (2030) | 32.71 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 13.26% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Tests Génomiques de Précision par Mordor Intelligence

La taille du marché des tests génomiques de précision s'établit à 17,55 milliards USD en 2025 et devrait atteindre 32,71 milliards USD d'ici 2030 à un CAGR de 13,26 %, soulignant comment la baisse des coûts de séquençage et la réglementation favorable à l'innovation remodèlent la génomique clinique.[1]Organisation Mondiale de la Propriété Intellectuelle, "Mesurer les Coûts du Séquençage du Génome et son Impact sur la Santé," WIPO.INT Les avancées technologiques, des microfluidiques rouleau à rouleau aux lectures ultra-longues, élargissent les menus de tests et abaissent les barrières à l'entrée, tandis que les approbations de diagnostics compagnons alignent les payeurs, les régulateurs et les fabricants de médicaments autour de normes de preuves rigoureuses.[2]Agence Américaine des Médicaments et des Aliments, "La FDA Prend des Mesures Visant à Contribuer à Garantir la Sécurité et l'Efficacité des Tests Développés en Laboratoire," FDA.GOV Les programmes nationaux de génomique des populations alimentent la demande de séquençage à grande échelle, et les outils d'interprétation pilotés par l'IA réduisent les délais de livraison des résultats pour les laboratoires cliniques surchargés. L'adoption de la biopsie liquide accélère davantage les volumes à mesure que les tests sanguins atteignent la parité avec les tests tissulaires pour la surveillance de la maladie résiduelle minimale et le dépistage multi-cancer. Malgré les perspectives optimistes, l'incertitude en matière de remboursement, la complexité de la gouvernance des données et les pénuries de main-d'œuvre tempèrent la croissance à court terme.

Principaux Enseignements du Rapport

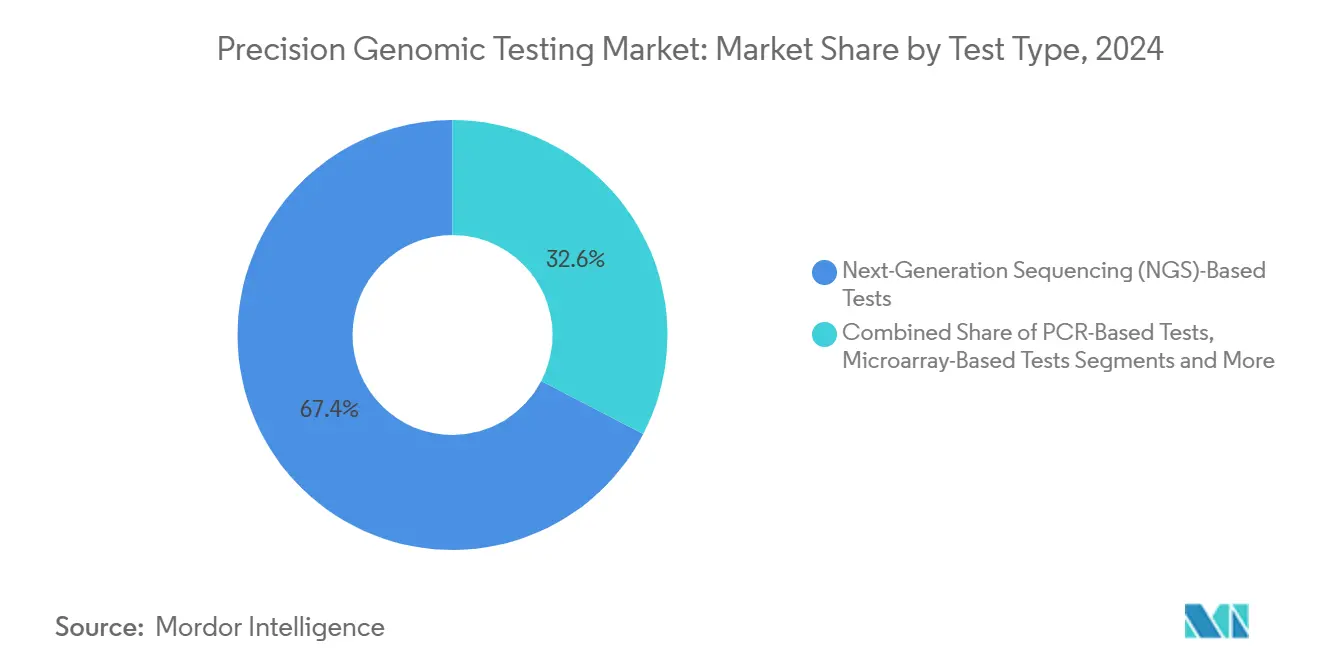

- Par type de test, le séquençage de nouvelle génération a capturé 67,38 % de la part du marché des tests génomiques de précision en 2024.

- Par type d'échantillon, le sang et le plasma représentaient 57,58 % de la taille du marché des tests génomiques de précision en 2024 et progressent à un CAGR de 16,36 % jusqu'en 2030.

- Par application, l'oncologie était en tête avec 43,26 % de part de revenus en 2024 ; les maladies rares et non diagnostiquées devraient se développer à un CAGR de 16,48 % jusqu'en 2030.

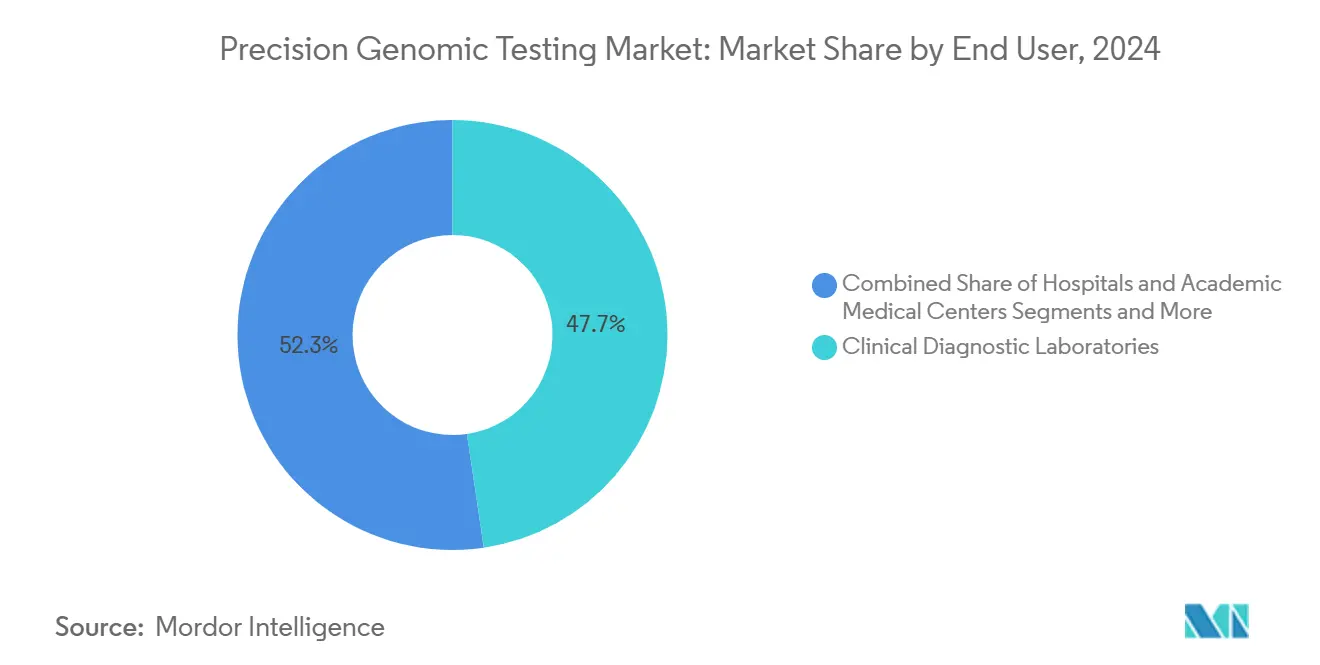

- Par utilisateur final, les laboratoires de diagnostic clinique détenaient 47,68 % de la part du marché des tests génomiques de précision en 2024, tandis que les entreprises de biotechnologie et pharmaceutiques enregistrent le CAGR projeté le plus élevé à 17,76 % jusqu'en 2030.

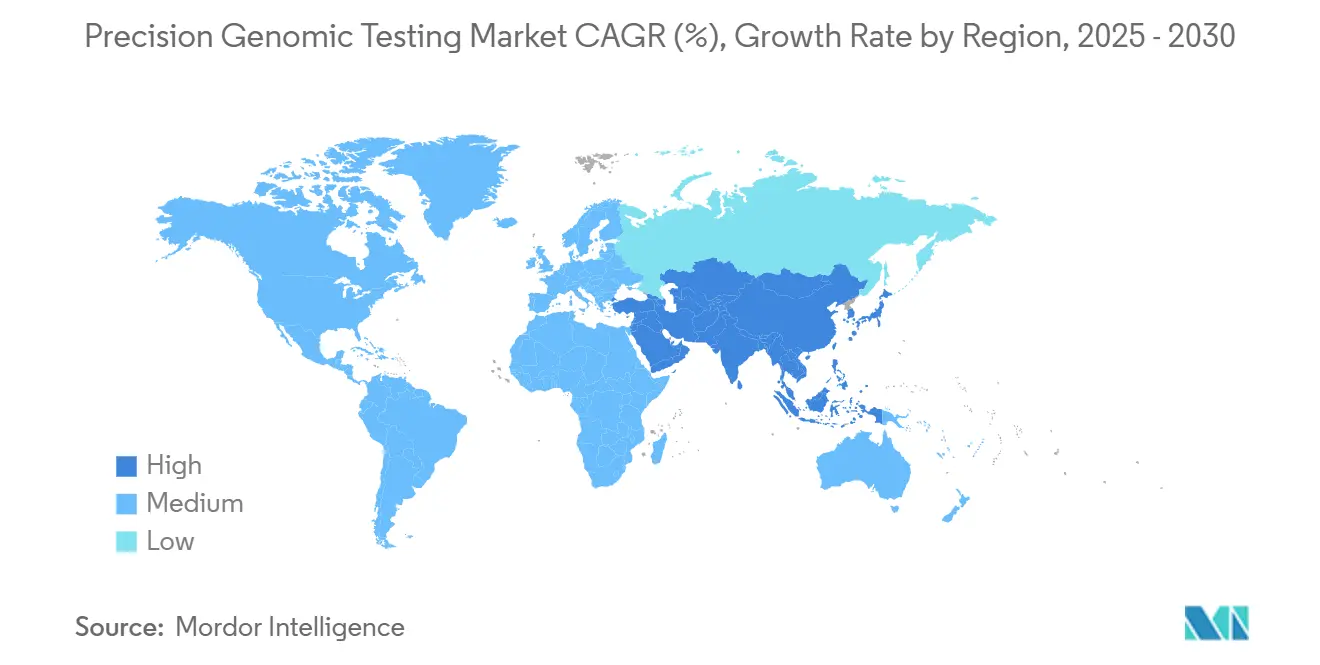

- L'Amérique du Nord représentait 36,88 % des revenus de 2024, mais l'Asie-Pacifique devrait connaître la croissance la plus rapide à un CAGR de 15,24 % jusqu'en 2030.

Tendances et Perspectives du Marché Mondial des Tests Génomiques de Précision

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel d'Impact |

|---|---|---|---|

| Baisse rapide des coûts du séquençage de nouvelle génération | +2.8% | Mondial | Court terme (≤ 2 ans) |

| Soutien réglementaire aux diagnostics compagnons | +2.1% | Amérique du Nord et UE | Moyen terme (2-4 ans) |

| Expansion des initiatives nationales de génomique des populations | +1.9% | Mondial (gains précoces UE, APAC) | Long terme (≥ 4 ans) |

| Adoption de l'interprétation des variants pilotée par l'IA | +1.7% | Amérique du Nord, UE, APAC | Moyen terme (2-4 ans) |

| Émergence de la biopsie liquide pour la détection précoce du cancer | +2.3% | Mondial | Court terme (≤ 2 ans) |

| Croissance des inscriptions aux essais cliniques en oncologie de précision | +1.4% | Amérique du Nord et UE | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Baisse Rapide des Coûts du Séquençage de Nouvelle Génération

Les coûts de séquençage ont chuté de 100 millions USD en 2001 à un peu plus de 500 USD par génome en 2023, ouvrant la voie au séquençage du génome entier en routine dans les contextes cliniques. Des innovations telles que les lectures ultra-longues d'Oxford Nanopore et les microfluidiques rouleau à rouleau poussent les coûts vers 10 USD par génome, accélérant la pénétration du marché dans les régions aux ressources limitées. Des prix plus bas augmentent les volumes de tests dans les laboratoires cliniques et font du profilage génomique un composant par défaut des pipelines de développement de médicaments. Les économies émergentes qui payaient autrefois 4 500 USD par génome considèrent désormais le dépistage de la population comme financièrement viable. Des accords stratégiques comme celui entre Illumina et Tempus montrent comment une génération de données moins coûteuse associée à l'analytique élargit le marché des tests génomiques de précision.

Soutien Réglementaire aux Diagnostics Compagnons

La FDA a approuvé plusieurs extensions de biopsie liquide FoundationOne CDx en 2024 et a homologué Guardant360 CDx pour le profilage du cancer du sein, faisant passer la biopsie liquide d'outil expérimental à norme de soins. Le parcours de couverture transitionnelle de Medicare et la surveillance progressive des tests développés en laboratoire offrent aux développeurs des feuilles de route de commercialisation plus claires, tandis que l'alignement sur le règlement européen relatif aux dispositifs de diagnostic in vitro rationalise les soumissions pour les lancements multinationaux. Les orientations de la FDA sur les dispositifs activés par l'IA permettent des mises à jour continues des algorithmes sans nouvelle soumission, encourageant des cycles de produits rapides. Ensemble, ces mesures réduisent le risque de conformité et renforcent la confiance des cliniciens, élargissant le marché des tests génomiques de précision.

Expansion des Initiatives Nationales de Génomique des Populations

Le programme Génome de l'Europe a alloué 45 millions EUR pour séquencer 100 000 génomes dans 27 nations d'ici 2028. La Mission Génomique pour la Santé Future de l'Australie investit 500,1 millions USD sur une décennie pour intégrer la génomique dans les soins courants pour 200 000 citoyens. Ces efforts créent des ensembles de données de référence qui améliorent la sensibilité diagnostique pour les ethnies sous-représentées et stimulent l'investissement du secteur privé grâce à une demande prévisible et des normes de données harmonisées. Le consortium PRIMED des Instituts Nationaux de la Santé relie 120 ensembles de données provenant de 45 pays, s'attaquant aux biais de risque polygénique et accélérant les cycles de validation des algorithmes.

Adoption de l'Interprétation des Variants Pilotée par l'IA

Les modèles de type GPT-4 atteignent désormais une sensibilité de 83 % dans la curation des preuves génétiques fonctionnelles, réduisant les arriérés de révision manuelle.[3]Samuel J. Aronson, "Performance, Non-déterminisme et Dérive du GPT-4 dans la Revue de Littérature Génétique," NEJM.ORG L'IA permet aux cliniciens non généticiens de naviguer dans des rapports complexes, compensant partiellement les pénuries de conseillers. Les plateformes superposant des orientations pharmacogénomiques aident à optimiser la sélection des médicaments, tandis que les pipelines d'apprentissage automatique affinent les prédictions hors cible de CRISPR. Les orientations de la FDA sur le contrôle des changements prédéterminés assurent aux fournisseurs qu'ils peuvent déployer des modèles à apprentissage continu sans dépôts successifs, encourageant une conception de produits centrée sur l'IA.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel d'Impact |

|---|---|---|---|

| Confidentialité des données et préoccupations éthiques | -1.8% | UE (RGPD), Mondial | Moyen terme (2-4 ans) |

| Incertitudes en matière de remboursement | -2.1% | Amérique du Nord, UE | Court terme (≤ 2 ans) |

| Pénurie de conseillers génomiques certifiés | -1.2% | Mondial (aigu en Amérique du Nord) | Long terme (≥ 4 ans) |

| Variabilité de la qualité des échantillons dans les tests multi-omiques | -1.4% | Mondial | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Confidentialité des Données et Préoccupations Éthiques

Le RGPD impose des règles strictes en matière de consentement et de minimisation des données, et les propositions à venir sur l'Espace Européen des Données de Santé pourraient modifier les garanties établies, obligeant les laboratoires à revoir leurs cadres de gouvernance. Les États-Unis ne disposent pas d'un statut unifié de confidentialité génomique, créant des obligations disparates pour les fournisseurs de tests commerciaux. Le stockage en nuage soulève des problèmes de transfert transfrontalier, poussant à l'adoption de modèles d'analyse fédérée promus par l'Alliance Mondiale pour la Génomique et la Santé. Les coûts de conformité et l'incertitude juridique peuvent retarder les lancements, ralentissant le marché des tests génomiques de précision.

Incertitudes en Matière de Remboursement

Les déterminations de couverture locale de Medicare exigent des preuves claires d'utilité clinique, et les panels pharmacogénomiques font encore face à des fenêtres de couverture étroites. Les assureurs privés imposent des exigences d'autorisation préalable, alourdissant la charge administrative des prestataires et pouvant décourager la prescription de tests. À l'étranger, de nombreux systèmes de santé n'ont pas intégré les tests de précision dans les régimes nationaux de prestations, compliquant les déploiements multinationaux. Bien que le parcours des dispositifs révolutionnaires de la FDA offre un soulagement temporaire, ses dispositions de caducité réintroduisent l'incertitude, modérant l'adoption du marché des tests génomiques de précision.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Test : Les Plateformes de Séquençage de Nouvelle Génération Pilotent l'Évolution du Marché

Les tests de séquençage de nouvelle génération représentaient 67,38 % des revenus de 2024, illustrant leur rôle de colonne vertébrale du marché des tests génomiques de précision. Les panels de séquençage de nouvelle génération pour biopsie liquide croissent à un CAGR de 17,35 % jusqu'en 2030, aidés par l'expansion des indications de dépistage multi-cancer et la surveillance de la maladie résiduelle minimale. La PCR conserve sa valeur pour les tests rapides et ciblés, tandis que les micropuces déclinent sous le poids des capacités plus larges du séquençage de nouvelle génération. Les technologies de troisième génération de Pacific Biosciences et Oxford Nanopore ajoutent une précision de lecture longue, révélant des variants structuraux complexes manqués par les systèmes à lecture courte. Dans des domaines de niche comme les maladies monogéniques, le séquençage Sanger valide encore les variants critiques lorsque la précision absolue prime sur l'étendue. La taille du marché des tests génomiques de précision bénéficie de l'apport d'outils d'appel de variants pilotés par l'IA tels que DeepVariant, qui augmentent le rendement diagnostique avec moins de tests de confirmation.

Le champ concurrentiel s'élargit également à mesure que des startups proposent des séquenceurs de paillasse à des coûts d'investissement plus faibles, démocratisant l'accès pour les hôpitaux régionaux. Les pipelines natifs du nuage réduisent les charges informatiques sur site, et les systèmes à architecture ouverte permettent un approvisionnement en réactifs en mode plug-and-play. Ensemble, ces évolutions garantissent que le séquençage reste le moteur dominant du marché des tests génomiques de précision.

Par Application : Le Leadership de l'Oncologie Face à l'Accélération des Maladies Rares

L'oncologie représentait 43,26 % des revenus de 2024, reflétant le soutien bien établi des payeurs pour le séquençage tumoral et l'offre régulière d'approbations de diagnostics compagnons. Pourtant, les tests des maladies rares croissent plus rapidement à un CAGR de 16,48 %, stimulés par le coût économique des odyssées diagnostiques et les essais émergents de thérapie génique pour les maladies ultra-rares. La pharmacogénomique prend de l'élan à mesure que la stratification par l'IA réduit les événements indésirables médicamenteux et rationalise les décisions de formulaire, bien que le remboursement soit en retard sur une adoption plus large. Les applications reproductives continuent de se développer grâce au dépistage des porteurs avant la conception et aux tests prénataux non invasifs, tandis que la génétique neurologique et cardiovasculaire reste sous-pénétrée en raison d'une couverture incertaine des payeurs. La taille du marché des tests génomiques de précision devrait gonfler à mesure que les pipelines s'étendent au-delà de l'oncologie vers la gestion des maladies multisystémiques.

L'intégration dans les flux de travail cliniques est essentielle : les tableaux de bord d'aide à la décision automatisés intègrent les résultats génomiques dans les dossiers de santé électroniques, permettant aux médecins de première ligne d'agir sur des données de variants complexes. Les preuves du monde réel issues de grands registres renforcent le dossier pour une approbation plus large des payeurs, assurant une expansion soutenue du marché des tests génomiques de précision dans toutes les indications.

Par Utilisateur Final : Les Laboratoires Cliniques en Tête Tandis que la Biotechnologie Accélère

Les laboratoires de diagnostic clinique ont généré 47,68 % des ventes de 2024, les hôpitaux ayant externalisé le séquençage de haute complexité vers des centres de référence accrédités. La consolidation se poursuit, Labcorp acquérant certains actifs d'Invitae pour approfondir ses portefeuilles en oncologie et maladies rares. Les entreprises de biotechnologie et pharmaceutiques affichent un CAGR de 17,76 % en intégrant des ensembles de données à l'échelle de la population dans les pipelines de découverte, illustré par l'achat par Regeneron pour 256 millions USD des actifs de 23andMe abritant 15 millions de génomes. Les centres médicaux universitaires servent de pôles de recherche translationnelle, tandis que les instituts de recherche font progresser la méthodologie multi-omique malgré un financement épisodique. Les partenariats entre entreprises de diagnostic et pharmaceutiques, tels que celui entre Illumina et Tempus, alignent le déploiement des tests sur les besoins des essais cliniques de médicaments, renforçant le marché des tests génomiques de précision.

La pénurie de bioinformaticiens internes pousse les laboratoires plus petits vers des modèles de services gérés, tandis que les plateformes de systèmes de gestion de l'information de laboratoire basées sur le nuage permettent l'analyse à distance. À mesure que les payeurs lient le remboursement à l'utilité clinique démontrée, les laboratoires dotés de services d'interprétation intégrés gagnent un avantage concurrentiel, maintenant leur leadership sur le marché des tests génomiques de précision.

Par Type d'Échantillon : La Dominance du Sang Reflète la Révolution de la Biopsie Liquide

Le sang et le plasma représentaient 57,58 % des revenus de 2024 et croissent le plus rapidement à un CAGR de 16,36 %, signifiant le passage de la biopsie liquide du concept à un outil clinique largement utilisé. Les gains de sensibilité dans les tests d'ADN acellulaire permettent une détection précoce du cancer et une surveillance longitudinale sans prélèvement tissulaire invasif. La salive reste populaire pour les tests germinaux grand public et les campagnes de dépistage de masse ; les écouvillons buccaux offrent une logistique facile pour le dépistage des porteurs et les programmes néonataux. Bien que les échantillons tissulaires sous-tendent encore le profilage somatique complet, leur croissance se stabilise à mesure que les tests sanguins comblent l'écart de performance. Les tests du liquide céphalorachidien et de l'urine ouvrent de nouvelles applications neurologiques et urologiques, diversifiant les portefeuilles d'échantillons sur le marché des tests génomiques de précision.

Les efforts de standardisation de la manipulation pré-analytique — contrôle de la température, choix de l'anticoagulant, délai d'expédition — sont essentiels pour maintenir la cohérence. Les modèles d'IA entraînés sur des ensembles de données de haute qualité dérivées du sang renforcent davantage la centralité de la biopsie liquide sur le marché des tests génomiques de précision.

Analyse Géographique

L'Amérique du Nord a généré 36,88 % des revenus de 2024, tirant parti de réseaux de payeurs solides et de la clarté réglementaire de la FDA. La rapidité d'accès au marché bénéficie des parcours Medicare, mais la région est aux prises avec des débats sur la confidentialité des données et des pénuries de conseillers. Les laboratoires américains sont des adopteurs précoces des assistants d'IA pour l'interprétation des résultats, et les startups soutenues par le capital-risque alimentent le renouvellement concurrentiel. La stratégie nationale pharmacogénomique du Canada soutient les tests médicament-gène remboursés, stimulant les volumes régionaux sur le marché des tests génomiques de précision.

L'Europe est légèrement en retrait en termes de revenus mais bénéficie d'un fort élan politique. Le projet Génome de l'Europe doté de 45 millions EUR et l'application du règlement relatif aux dispositifs de diagnostic in vitro standardisent les flux de travail, améliorant la comparabilité des données transfrontalières. La conformité au RGPD, bien que stricte, renforce la confiance du public. Le programme GenomDE de l'Allemagne et le Projet des 100 000 Génomes du Royaume-Uni établissent des précédents pour l'intégration du séquençage dans les soins courants, renforçant la croissance régionale.

L'Asie-Pacifique enregistre la croissance la plus rapide à un CAGR de 15,24 %. Le système hospitalier à plusieurs niveaux de la Chine intègre le séquençage du génome entier dans les parcours oncologiques, et le Japon subventionne les tests pharmacogénomiques pour certains médicaments. La mission nationale australienne finance des projets pilotes cliniques, tandis que l'initiative de médecine de précision de Singapour utilise des modèles d'IA pour la stratification du risque de maladie. Les investissements en infrastructure, les gouvernements favorables et les grands pools génétiques positionnent l'Asie-Pacifique comme un futur leader en termes de revenus sur le marché des tests génomiques de précision.

Le Moyen-Orient et l'Afrique et l'Amérique du Sud restent naissants mais affichent des hausses dans les projets nationaux de génome et la construction de laboratoires privés. La biobanque nationale d'Arabie Saoudite et le plan de santé numérique SUS du Brésil posent les bases, bien que les lacunes en matière de remboursement et les pénuries informatiques tempèrent l'échelle à court terme. Sur l'horizon de prévision, la charge croissante des maladies chroniques et la baisse des coûts de séquençage débloqueront une demande incrémentale pour les acteurs du marché des tests génomiques de précision.

Paysage Concurrentiel

Le marché des tests génomiques de précision présente une consolidation modérée : les principaux fournisseurs de séquençage, les laboratoires de services cliniques et les plateformes d'analytique par l'IA commandent collectivement une bonne part des revenus estimée. Illumina, Thermo Fisher, Guardant Health et Foundation Medicine sont en tête des segments des dispositifs et des tests. Les grands laboratoires comme Labcorp et Quest élargissent leurs menus de tests par le biais d'acquisitions, tandis que les hybrides technologie-biotechnologie (Tempus, Deep Genomics) introduisent des offres axées sur l'IA.

Les mouvements stratégiques s'intensifient. Illumina a ajouté la technologie unicellulaire via Fluent Biosciences, renforçant la profondeur multi-omique. Hitachi High-Tech a acquis Nabsys pour sécuriser la capacité de cartographie électronique du génome. Labcorp a élargi son partenariat de séquençage du génome entier avec Ultima Genomics, signalant une course aux pipelines à faible coût et à haut débit. Les collaborations pharma-diagnostic co-développent des tests associés à des médicaments ciblés, défendant des parts de marché contre la marchandisation.

Les perturbateurs exploitent des pipelines natifs du nuage, des modèles d'analyse fédérée et des canaux grand public. L'appel de variants activé par l'IA et l'automatisation des rapports compriment les délais d'exécution et réduisent les coûts de main-d'œuvre, remettant en question l'avantage traditionnel des laboratoires. Les fournisseurs proposant des solutions de bout en bout — de la logistique des échantillons à l'aide à la décision clinique — sont les mieux positionnés à mesure que les systèmes de santé privilégient une contractualisation rationalisée. Les accréditations en cybersécurité et l'automatisation de la conformité influencent de plus en plus les attributions d'appels d'offres, façonnant la dynamique concurrentielle sur le marché des tests génomiques de précision.

Leaders du Secteur des Tests Génomiques de Précision

Illumina Inc.

Thermo Fisher Scientific Inc

F. Hoffmann-La Roche Ltd

BGI Genomics

Qiagen N.V.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Mai 2025 : Guardant Health a introduit un test sanguin pour le cancer héréditaire couvrant 82 gènes, livrant des résultats en 2 à 3 semaines et élargissant sa franchise de biopsie liquide.

- Avril 2025 : Illumina et Tempus ont annoncé un partenariat pour accélérer la génération de preuves activées par l'IA pour les tests de séquençage de nouvelle génération au-delà de l'oncologie.

- Janvier 2025 : MaxCyte a acquis SeQure Dx pour intégrer les évaluations d'édition sur cible et hors cible, améliorant les dossiers réglementaires pour la thérapie cellulaire.

Portée du Rapport sur le Marché Mondial des Tests Génomiques de Précision

| Tests Basés sur le Séquençage de Nouvelle Génération |

| Tests Basés sur la PCR |

| Tests Basés sur les Micropuces |

| Tests de Séquençage Sanger |

| Autres Technologies |

| Oncologie |

| Santé Reproductive et Dépistage des Porteurs |

| Maladies Rares et Non Diagnostiquées |

| Pharmacogénomique |

| Autres Applications |

| Hôpitaux et Centres Médicaux Universitaires |

| Laboratoires de Diagnostic Clinique |

| Entreprises de Biotechnologie et Pharmaceutiques |

| Instituts de Recherche |

| Sang et Plasma |

| Salive et Écouvillon Buccal |

| Tissu Tumoral |

| Autres Types d'Échantillons |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par Type de Test | Tests Basés sur le Séquençage de Nouvelle Génération | |

| Tests Basés sur la PCR | ||

| Tests Basés sur les Micropuces | ||

| Tests de Séquençage Sanger | ||

| Autres Technologies | ||

| Par Application | Oncologie | |

| Santé Reproductive et Dépistage des Porteurs | ||

| Maladies Rares et Non Diagnostiquées | ||

| Pharmacogénomique | ||

| Autres Applications | ||

| Par Utilisateur Final | Hôpitaux et Centres Médicaux Universitaires | |

| Laboratoires de Diagnostic Clinique | ||

| Entreprises de Biotechnologie et Pharmaceutiques | ||

| Instituts de Recherche | ||

| Par Type d'Échantillon | Sang et Plasma | |

| Salive et Écouvillon Buccal | ||

| Tissu Tumoral | ||

| Autres Types d'Échantillons | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions Clés Répondues dans le Rapport

À quelle vitesse le marché des tests génomiques de précision devrait-il croître jusqu'en 2030 ?

Le marché des tests génomiques de précision devrait se développer à un CAGR de 13,26 % de 17,55 milliards USD en 2025 à 32,71 milliards USD d'ici 2030.

Pourquoi les panels de séquençage de nouvelle génération pour biopsie liquide gagnent-ils du terrain ?

Les biopsies liquides combinent un prélèvement non invasif avec une haute sensibilité, conduisant le sang et le plasma à afficher un CAGR de 16,36 % et à capturer 57,58 % des revenus de 2024.

Quelle région devrait enregistrer la croissance la plus élevée ?

L'Asie-Pacifique devrait connaître la croissance la plus rapide à un CAGR de 15,24 %, soutenue par des programmes de santé de précision financés par les gouvernements et des modèles de diagnostic activés par l'IA.

Quel groupe d'utilisateurs finaux se développe le plus rapidement ?

Les entreprises de biotechnologie et pharmaceutiques croissent à un CAGR de 17,76 % en intégrant de grands ensembles de données génomiques dans les pipelines de développement de médicaments.

Quel reste le plus grand obstacle à une adoption plus large ?

Les politiques de remboursement fragmentées créent une incertitude financière, soustrayant environ 2,1 points de pourcentage au CAGR prévu.

Comment les outils d'IA influencent-ils l'interprétation des variants ?

Les modèles d'IA comme GPT-4 portent la sensibilité de la revue de littérature à 83 %, réduisant le temps de curation manuelle et atténuant les pénuries de conseillers.

Dernière mise à jour de la page le: