Taille et Part du Marché des Services de Séquençage du Microbiome

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 1.94 Milliards de dollars |

| Taille du Marché (2031) | 2.68 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.63% CAGR |

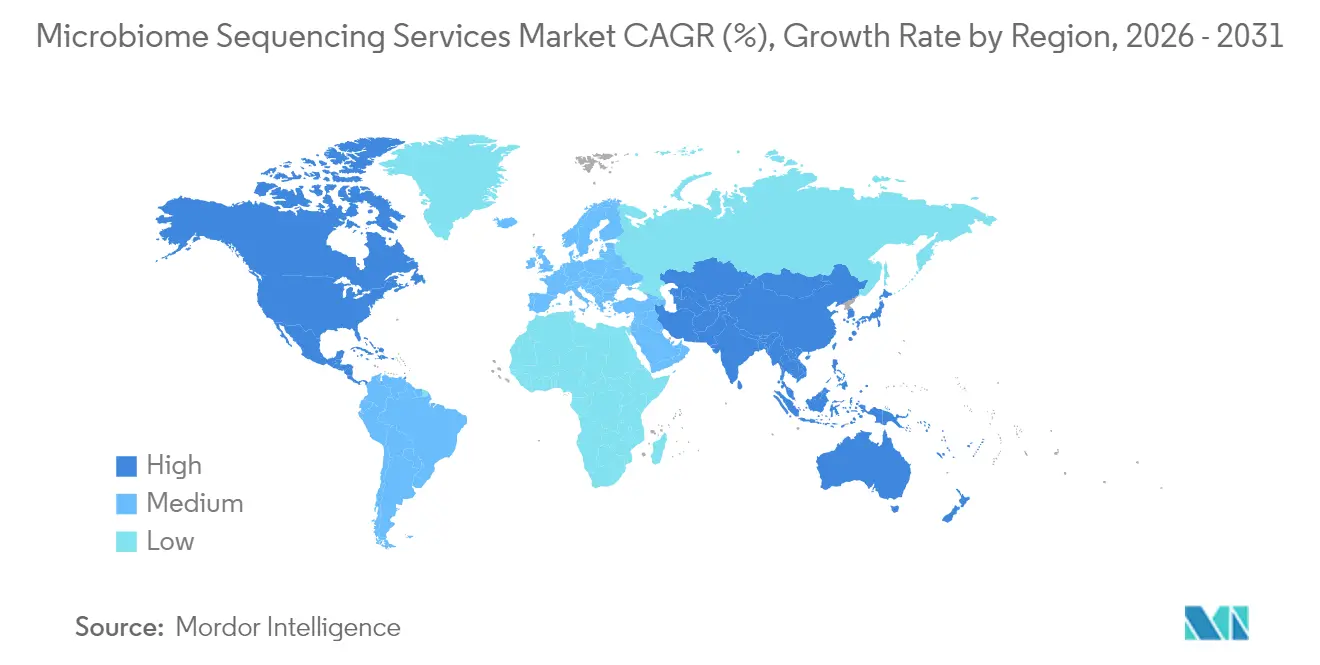

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

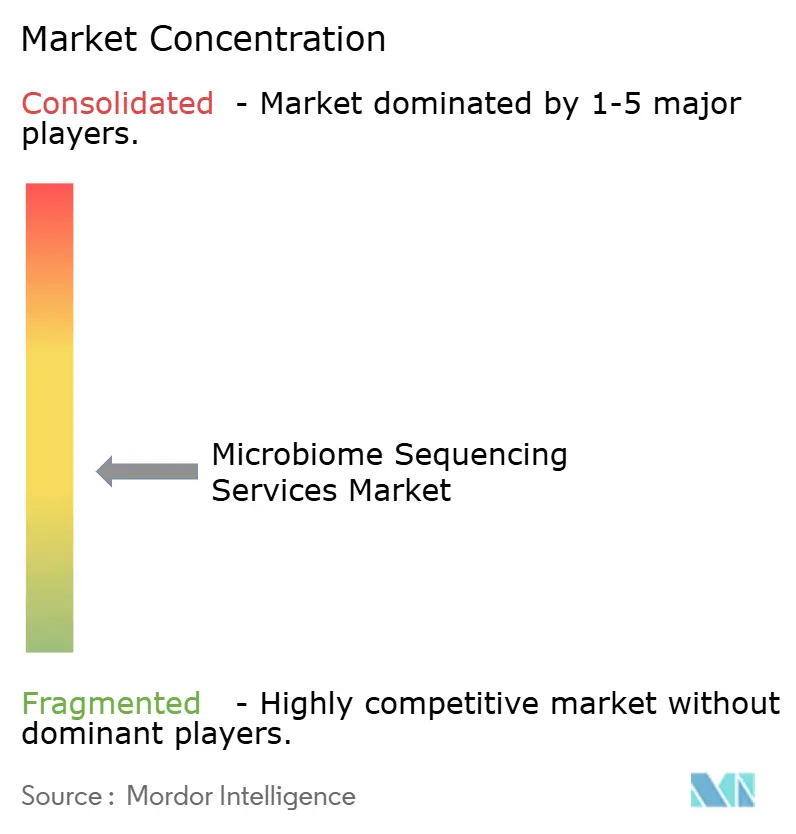

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Services de Séquençage du Microbiome par Mordor Intelligence

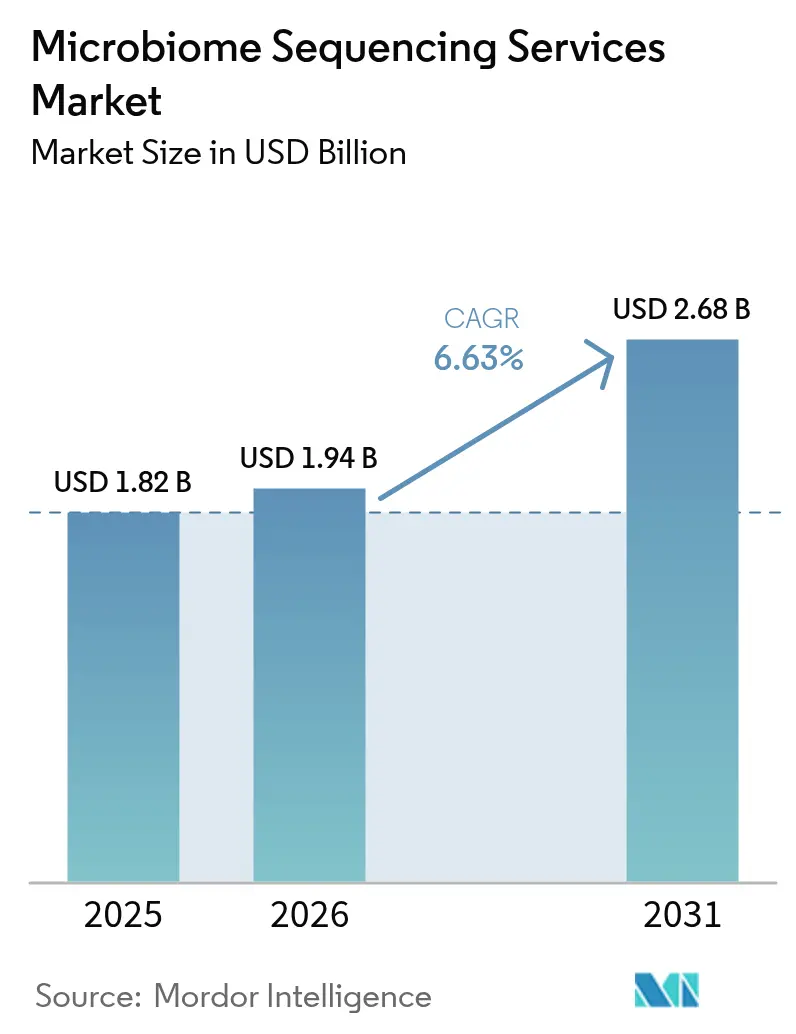

La taille du Marché des Services de Séquençage du Microbiome en 2026 est estimée à 1,94 milliard USD, en croissance par rapport à la valeur de 2025 de 1,82 milliard USD avec des projections pour 2031 montrant 2,68 milliards USD, croissant à un TCAC de 6,63 % sur 2026-2031.

L'adoption constante du profilage du microbiome dans les essais cliniques, la découverte thérapeutique et les flux de travail de médecine de précision sous-tend cette expansion, tandis que la baisse régulière des coûts du séquençage de nouvelle génération (NGS) élargit davantage l'accès aux utilisateurs académiques et commerciaux [1]Yishay Pinto, "Analyse des microbiomes par séquençage," Nature Reviews Genetics, nature.com. La dynamique d'investissement autour des produits biothérapeutiques vivants, des diagnostics compagnons et des initiatives nationales de biobanque se traduit directement par des volumes d'échantillons plus élevés et des contrats analytiques récurrents. La différenciation concurrentielle se déplace de la capacité de séquençage pure vers la bioinformatique intégrée, les systèmes de qualité de niveau réglementaire et l'interprétation des données multi-omiques. Dans le même temps, les règles de souveraineté des données et la pénurie persistante de bioinformaticiens multi-omiques modèrent le potentiel de croissance du marché à court terme, incitant les grands prestataires à investir massivement dans l'infrastructure de conformité et l'automatisation.

Principaux Enseignements du Rapport

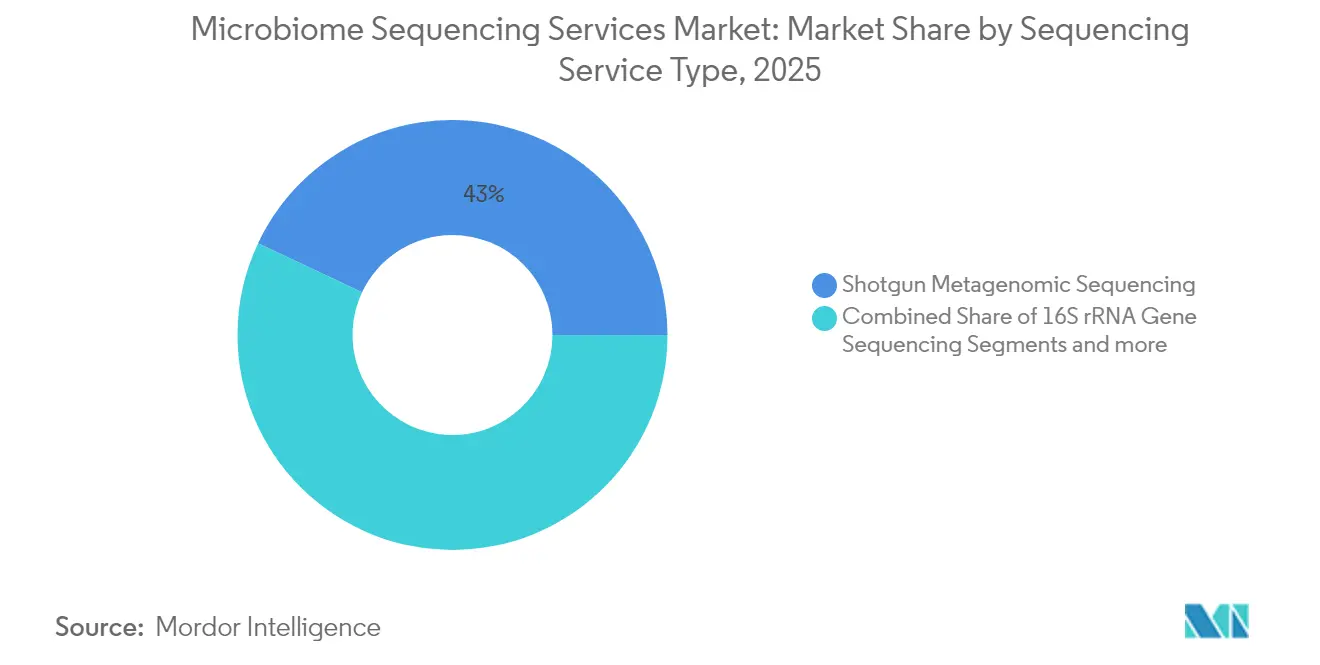

- Par type de service de séquençage, le séquençage métagénomique shotgun a dominé avec 42,98 % de la part du marché des services de séquençage du microbiome en 2025, tandis que le séquençage du génome entier et métatranscriptomique devrait se développer à un TCAC de 7,48 % jusqu'en 2031.

- Par technologie, le séquençage par synthèse a capturé 40,78 % de la part des revenus en 2025, tandis que le séquençage par ligation devrait afficher le TCAC le plus rapide de 7,38 % jusqu'en 2031.

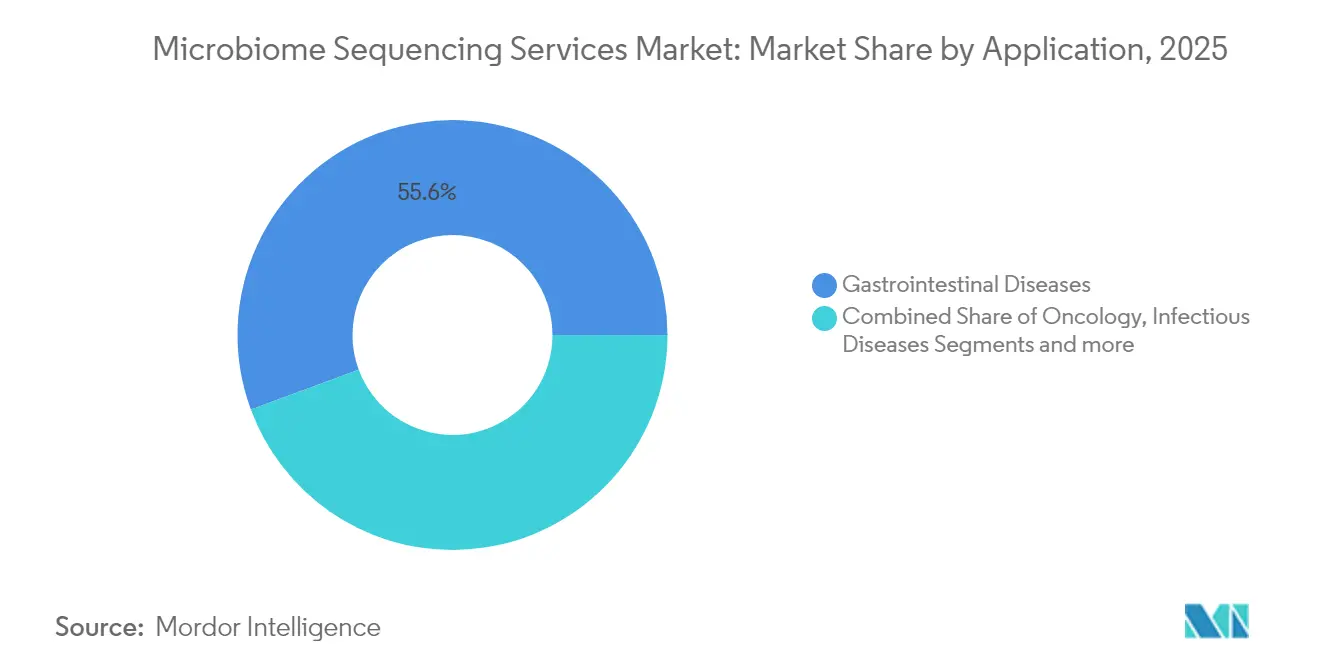

- Par application, les maladies gastro-intestinales représentaient 55,64 % de la taille du marché des services de séquençage du microbiome en 2025 et l'oncologie progresse à un TCAC de 7,27 % jusqu'en 2031.

- Par utilisateur final, les entreprises pharmaceutiques et biotechnologiques détenaient 34,96 % de la taille du marché des services de séquençage du microbiome en 2025, mais les organisations de recherche sous contrat enregistrent le TCAC projeté le plus élevé de 7,35 % jusqu'en 2031.

- Par géographie, l'Amérique du Nord a dominé avec une part de revenus de 42,31 % en 2025, tandis que l'Asie-Pacifique devrait croître à un TCAC de 7,56 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Perspectives Mondiales du Marché des Services de Séquençage du Microbiome

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Hausse de l'externalisation des essais cliniques vers des ORC spécialisées en microbiome | +1.8% | Mondial, avec concentration en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Baisse du coût du NGS par Gb | +1.5% | Mondial | Court terme (≤ 2 ans) |

| Croissance du financement en capital-risque dans les thérapeutiques à base de microbiome | +1.2% | Amérique du Nord et Europe, en expansion vers l'APAC | Moyen terme (2-4 ans) |

| Demande pharmaceutique pour les diagnostics compagnons à base de microbiome | +1.0% | Mondial, dirigé par l'Amérique du Nord | Long terme (≥ 4 ans) |

| Programmes nationaux de biobanque ajoutant des volets longitudinaux sur le microbiome | +0.8% | Europe, Amérique du Nord, en expansion vers l'APAC | Long terme (≥ 4 ans) |

| Prévalence croissante des maladies chroniques et infectieuses | +0.9% | Mondial | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Hausse de l'Externalisation des Essais Cliniques vers des ORC Spécialisées en Microbiome

Les développeurs pharmaceutiques transfèrent des flux de travail complexes sur le microbiome aux organisations de recherche sous contrat parce que les ORC conservent une expertise spécialisée en échantillonnage, en greffe et en bioinformatique qui reste rare en interne. Les approbations de REBYOTA et VOWST par la FDA américaine ont validé les voies réglementaires et débloqué des pipelines de phase avancée plus importants, encourageant une externalisation accrue vers des entreprises capables de comprimer les délais et de gérer la standardisation des protocoles. Les ORC, capables de regrouper des projets entre commanditaires et de tirer parti des économies d'échelle, représentent désormais la cohorte d'utilisateurs finaux à la croissance la plus rapide avec un TCAC de 7,55 % jusqu'en 2030. Leurs offres intégrées — couvrant la logistique des échantillons, les flux de travail en laboratoire humide et les rapports prêts pour les soumissions — sont particulièrement attractives lors des coûteuses études de Phase 2 et Phase 3, où la rapidité et la reproductibilité se traduisent par des économies substantielles [2]SGS SA, "Conception d'essais cliniques efficaces pour les produits à base de microbiome," sgs.com. Les alliances stratégiques entre les grandes ORC et les fournisseurs de technologies de séquençage amplifient également la portée du marché, renforçant le cycle d'externalisation qui sous-tend une augmentation de +1,8 % du TCAC global du marché des services de séquençage du microbiome.

Baisse du Coût du NGS par Gb

Le coût du séquençage d'un génome humain est passé de 100 millions USD en 2001 à près de 500 USD en 2023, avec des projections inférieures à 10 USD désormais crédibles dans des environnements de R&D spécialisés [3]Organisation Mondiale de la Propriété Intellectuelle, "Tendances des coûts du séquençage de nouvelle génération," wipo.int . Une telle baisse démocratise les études métagénomiques shotgun et à lecture longue, rendant le marché des services de séquençage du microbiome accessible aux petites entreprises biotechnologiques et aux grands consortiums académiques. Pourtant, à mesure que le séquençage brut se banalise et que les marges se resserrent, les prestataires sont contraints de se différencier par des analyses avancées, la gestion de la qualité et l'intégration de flux de travail de bout en bout. Ceux qui se concentrent sur l'interprétation multi-omique et les rapports de niveau clinique maintiennent des prix premium, tandis que les prestataires purement « par Gb » font face à une pression croissante sur les prix. Par conséquent, la déflation des coûts contribue à un effet positif de 1,5 point de pourcentage sur le TCAC du marché, mais seuls les fournisseurs qui associent une génération à faible coût à une interprétation à valeur ajoutée captureront pleinement la hausse.

Croissance du Financement en Capital-Risque dans les Thérapeutiques à Base de Microbiome

Des levées de fonds récentes de plusieurs millions de dollars — telles que 32 Biosciences obtenant 119 millions USD de soutien des NIH et Vedanta Biosciences remportant 3,9 millions USD de CARB-X — signalent une solide confiance des investisseurs dans les plateformes biothérapeutiques vivantes. Des lancements commerciaux comme VOWST, qui a enregistré 10,1 millions USD lors de son premier trimestre sur le marché, illustrent des voies de monétisation claires. Avec les afflux de capitaux, les développeurs de thérapeutiques intensifient les programmes de découverte, de caractérisation et de validation clinique, stimulant la demande directe de séquençage au niveau des souches, d'études de stabilité et de tests de diagnostic compagnon. Ce soutien en capital-risque se répercute sur les prestataires de services car chaque IND financé ou essai pivot déclenche des contrats de séquençage réguliers, ajoutant environ 1,2 point de pourcentage au TCAC du marché des services de séquençage du microbiome.

Demande Pharmaceutique pour les Diagnostics Compagnons à Base de Microbiome

Les programmes de médicaments en oncologie, en auto-immunité et en métabolisme nécessitent de plus en plus des tests compagnons qui stratifient les patients selon les signatures microbiennes intestinales. Le partenariat d'Illumina avec Microba Life Sciences illustre comment les fournisseurs de séquençage et les laboratoires cliniques co-développent des pipelines conformes adaptés aux partenaires pharmaceutiques. Les orientations de la FDA pour les produits biothérapeutiques vivants exigent désormais une validation analytique rigoureuse, élevant ainsi les prestataires qui répondent aux exigences CLIA, CAP et ISO 15189. Bien que des seuils réglementaires élevés augmentent les coûts, ils créent également des avantages concurrentiels durables pour les prestataires qui maîtrisent les bonnes pratiques cliniques et la bioinformatique reproductible. À mesure que davantage de pipelines d'immunothérapie et de petites molécules intègrent des lectures du microbiome, les contrats de séquençage migrent de la recherche exploratoire vers les diagnostics réglementés, un changement projeté pour ajouter 1,0 point de pourcentage à la croissance du marché.

Analyse de l'Impact des Contraintes*

| Contrainte | % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Questions éthiques et juridiques autour de la propriété des données du microbiome humain | -1.2% | Mondial, avec une intensité variable selon les juridictions | Moyen terme (2-4 ans) |

| Pénurie de bioinformaticiens qualifiés en intégration multi-omique | -0.9% | Mondial, plus aiguë en APAC et dans les marchés émergents | Court terme (≤ 2 ans) |

| Taux d'échec élevé des pipelines thérapeutiques probiotiques réduisant la volatilité de la demande de services | -0.7% | Mondial | Moyen terme (2-4 ans) |

| Lois sur la souveraineté des données restreignant l'exportation transfrontalière d'échantillons | -1.0% | Mondial, affectant particulièrement les flux États-Unis-Chine, UE-États-Unis | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Questions Éthiques et Juridiques Autour de la Propriété des Données du Microbiome Humain

Les juridictions diffèrent sur la question de savoir si le matériel génétique microbien associé à une personne constitue des données personnelles soumises aux lois sur la confidentialité biomédicale. Les règles chinoises sur les ressources génétiques humaines exigent un traitement dans le pays, tandis que le Protocole de Nagoya étend le partage de l'accès et des avantages aux micro-organismes dont la provenance peut traverser les frontières. Le Département de Justice américain a proposé de classer les données microbiotiques comme une catégorie contrôlée, limitant potentiellement le traitement en nuage avec des nations perçues comme adversaires. Chaque divergence impose des frais de conformité — des serveurs locaux aux formulaires de consentement détaillés — qui pèsent de manière disproportionnée sur les petits et moyens prestataires. Les essais cliniques transfrontaliers, où les échantillons traversent plusieurs régimes réglementaires, entraînent désormais des retards et des coûts juridiques supplémentaires qui soustraient environ 1,2 point de pourcentage au TCAC du marché des services de séquençage du microbiome.

Pénurie de Bioinformaticiens Qualifiés en Intégration Multi-Omique

La complexité augmente lorsque la métagénomique shotgun se combine avec la métatranscriptomique, la métabolomique et la génomique de l'hôte. Pourtant, les universités forment encore trop peu de spécialistes versés en statistiques, immunologie et écologie microbienne. Les installations de bioprocédés migrant vers les jumeaux numériques se disputent également les talents en codage maîtrisant Python et R. Les prestataires de services font par conséquent face à des salaires en hausse, à des recrutements prolongés et à des retards potentiels de projets, en particulier en APAC où la croissance de la demande dépasse la formation. L'automatisation et les flux de travail standardisés n'atténuent qu'une partie du déficit, laissant un frein de 0,9 point de pourcentage sur l'expansion du marché jusqu'à ce que l'offre de main-d'œuvre s'équilibre.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Service de Séquençage : La Dominance du Shotgun Favorise un Profilage Complet

Le séquençage métagénomique shotgun détenait 42,98 % de la part du marché des services de séquençage du microbiome en 2025, soulignant son statut de méthode principale pour la caractérisation au niveau des souches et fonctionnelle. L'approche génère des ensembles de données étendus qui révèlent les gènes de résistance, les facteurs de virulence et les voies métaboliques, soutenant ainsi les criblages de découverte de médicaments et l'identification de biomarqueurs. La poursuite de la baisse des coûts et l'automatisation améliorent les délais d'exécution, renforçant l'attrait du shotgun pour les projets exploratoires et réglementés. Pourtant, le séquençage ciblé de l'ARNr 16S conserve une place dans les diagnostics sensibles aux coûts et les grands criblages épidémiologiques où la largeur taxonomique suffit. La croissance se matérialise donc à partir du regroupement de services, où les prestataires superposent un profilage shotgun complet sur les criblages 16S initiaux.

Le séquençage du génome entier et métatranscriptomique devrait progresser à un TCAC de 7,48 %, porté par la demande d'omiques fonctionnelles dans la conception thérapeutique et les soumissions réglementaires. Alors que les commanditaires recherchent des informations mécanistiques au-delà de la taxonomie, les prestataires offrant des flux de travail combinés ADN/ARN et métabolites captent des engagements à marges plus élevées. Le séquençage de panels ciblés répond à des besoins spécialisés tels que la surveillance de la résistance aux antimicrobiens, tandis que d'autres services innovants comme la microbiomique spatiale émergent en oncologie chirurgicale et en dermatologie. Cumulativement, ces tendances soutiennent une diversification régulière du marché des services de séquençage du microbiome, garantissant aux prestataires une couverture contre l'érosion des marges de toute modalité unique.

Par Technologie : Le Leadership Basé sur la Synthèse Face au Défi de la Ligation

Le séquençage par synthèse représentait 40,78 % des revenus du marché des services de séquençage du microbiome en 2025, bénéficiant d'une chimie établie qui offre une précision et un débit élevés adaptés aux grandes cohortes cliniques. Les prestataires exploitant cette plateforme bénéficient de chaînes d'approvisionnement en réactifs matures et d'écosystèmes logiciels, faisant de la synthèse un standard de facto pour les travaux réglementés. Néanmoins, le séquençage par ligation devrait enregistrer le TCAC le plus rapide de 7,38 %, principalement parce que sa chimie gère l'ADN fragmenté ou endommagé présent dans les échantillons fécaux et environnementaux. À mesure que les plateformes basées sur la ligation améliorent leur vitesse et leur rendement, les prestataires adoptent des parcs hybrides qui associent la synthèse pour les besoins de haute précision à la ligation pour les matrices plus difficiles.

Le séquençage par nanopore gagne en popularité pour sa capacité de lecture longue en temps réel, permettant une détection rapide des agents pathogènes et une analyse des variants structuraux. Bien qu'il fasse encore face à des obstacles de précision, les conceptions itératives de pores et l'appel de bases par apprentissage automatique réduisent l'écart. Par ailleurs, les méthodes à molécule unique et les détecteurs à semi-conducteurs continuent de progresser, bien que leurs applications en microbiome restent de niche. Les prestataires exploitent par conséquent des laboratoires multi-technologies, sélectionnant la plateforme optimale par type d'échantillon pour maintenir la fidélisation des clients dans un marché des services de séquençage du microbiome de plus en plus concurrentiel.

Par Application : La Dominance des Maladies Gastro-intestinales Challengée par l'Expansion de l'Oncologie

Les maladies gastro-intestinales représentaient 55,64 % de la taille du marché des services de séquençage du microbiome en 2025, les thérapeutiques contre l'infection récurrente à C. difficile ayant gagné en traction dans le monde réel. Les programmes de surveillance de la sécurité post-commercialisation et de preuves du monde réel nécessitent un séquençage périodique qui alimente des contrats de services à long terme. Cependant, l'oncologie mène la demande incrémentale, se développant à un TCAC de 7,27 % car la composition du microbiome est désormais reconnue comme un déterminant de l'efficacité et de la toxicité des inhibiteurs de points de contrôle immunitaire. Les essais d'immuno-oncologie intègrent de plus en plus des volets de microbiome fécal ou oral, et les projets de diagnostic compagnon en mélanome, cancer colorectal et cancer du poumon stimulent les volumes de séquençage réglementés.

Les applications en maladies infectieuses exploitent la métagénomique rapide pour le contrôle des infections hospitalières, tandis que les études sur le SNC et la neurodégénérescence explorent la signalisation intestin-cerveau mais restent largement pré-commerciales. La dermatologie, le syndrome métabolique et l'auto-immunité complètent le segment « autres », diversifiant la base de clients à mesure que les preuves mûrissent. Pour les prestataires de services, la largeur du portefeuille entre les applications atténue la volatilité cyclique et les positionne pour capitaliser sur les futures approbations réglementaires.

Par Utilisateur Final : Le Leadership Pharmaceutique Sous Pression face à la Croissance des ORC

Les entreprises pharmaceutiques et biotechnologiques ont conservé 34,96 % de la taille du marché des services de séquençage du microbiome en 2025 grâce à des investissements directs dans les pipelines de produits et les programmes de diagnostic compagnon. Leurs dépenses de séquençage couvrent la découverte, la toxicologie préclinique et la validation des biomarqueurs cliniques. Néanmoins, les organisations de recherche sous contrat représentent le groupe de clients à la croissance la plus rapide avec un TCAC de 7,35 %. Les ORC centralisent les talents spécialisés, les tests standardisés et la documentation réglementaire, en faisant un conduit efficace pour de multiples commanditaires. Alors que les biotechs de taille moyenne privilégient l'efficacité du capital, la dynamique d'externalisation s'intensifie, incitant les fournisseurs de séquençage à forger des partenariats privilégiés ou à intégrer des installations au sein des campus des ORC.

Les institutions académiques restent des contributeurs essentiels de projets exploratoires et de développement de nouvelles méthodes, tandis que les hôpitaux développent le séquençage clinique pour informer le contrôle des infections et la médecine personnalisée. Les agences gouvernementales et agricoles complètent la demande, intégrant des projets d'écologie microbienne et de sécurité alimentaire dans le périmètre. Ensemble, ces segments ancrent un mix client résilient qui protège le marché des services de séquençage du microbiome des ralentissements dans tout secteur unique.

Analyse Géographique

L'Amérique du Nord a maintenu son avance de 42,31 % des revenus en 2025, ancrée par des voies réglementaires reconnues par la FDA, des clusters pharmaceutiques denses et des flux de financement NIH de longue date. Les approbations de biothérapeutiques vivants, les collaborations entre fournisseurs et les afflux de capital-risque convergent tous pour maintenir des volumes d'échantillons élevés, même si les pressions sur les coûts encouragent l'externalisation vers des centres ORC spécialisés. Les règles américaines proposées classant les données microbiotiques comme sensibles pourraient contraindre l'analyse offshore, mais incitent également les prestataires nationaux à investir dans des environnements cloud sécurisés et des pipelines alignés sur FedRAMP, renforçant davantage la capacité locale.

L'Europe combine l'harmonisation réglementaire paneuropéenne avec des programmes de biobanque au niveau national, soutenant une demande diversifiée dans les milieux académiques, cliniques et commerciaux. Les nouvelles réglementations sur les substances d'origine humaine, qui incluent expressément les microbiomes humains, créent à la fois des travaux de conformité et des opportunités de marché pour les prestataires équipés de la certification de biobanque ISO 20387. La tradition de la région en matière de cadres rigoureux de protection des données incite à l'analyse dans la région, bénéficiant aux prestataires disposant d'installations conformes au RGPD et de systèmes robustes de gestion du consentement.

L'Asie-Pacifique offre la croissance la plus rapide avec un TCAC de 7,56 %, reflétant les investissements à grande échelle de la Chine en génomique et les bases de données nationales structurées du microbiome au Japon. Bien que les contraintes de souveraineté des données compliquent le séquençage transfrontalier, les investissements dans la capacité nationale par BGI, MGI et les ORC locales maintiennent une forte dynamique de projets. Les gouvernements de Corée du Sud, de Singapour et d'Australie élargissent également les budgets de médecine de précision, finançant des projets longitudinaux sur le microbiome qui orientent les travaux vers les centres de séquençage régionaux. Les prestataires doivent naviguer dans des réglementations hétérogènes, mais des stratégies de localisation réussies débloquent de grands bassins d'échantillons sous-exploités.

Le Moyen-Orient, l'Afrique et l'Amérique du Sud présentent des paysages naissants mais prometteurs. Une infrastructure de séquençage et un financement limités freinent l'adoption immédiate ; cependant, des initiatives nationales pilotes sur le microbiome et des investissements dans des parcs technologiques suggèrent un intérêt croissant. Les prestataires s'associant avec des universités locales et des agences de santé publique peuvent établir des positions précoces et façonner les futures normes réglementaires. Collectivement, ces géographies contribuent à des volumes supplémentaires qui diversifient le marché mondial des services de séquençage du microbiome et le positionnent pour une croissance durable à long terme.

Paysage Concurrentiel

Le marché des services de séquençage du microbiome reste modérément fragmenté. Les fabricants de plateformes tels qu'Illumina dominent l'approvisionnement en matériel mais se déplacent de plus en plus en amont grâce à des partenariats cliniques comme l'alliance Microba Life Sciences, qui regroupe des kits de séquençage avec des bases de données de référence organisées et des rapports pilotés par l'IA. Les entreprises de services spécialisées se différencient en se concentrant sur la conception d'études de bout en bout, la logistique des échantillons et la fusion de données multi-omiques. Par exemple, le système intégré PromethION 2 d'Oxford Nanopore fournit une capacité rapide de lecture longue que les laboratoires de services exploitent pour la détection de variants structuraux et les assemblages résolus au niveau des souches.

La consolidation s'accélère. L'acquisition de Microbiome Insights par Mapmygenome en 2025 a réuni un laboratoire accrédité CAP et un portefeuille de 600 clients sous un même toit, illustrant comment les acteurs régionaux développent rapidement leur empreinte et leur propriété intellectuelle. Les entrants soutenus par le capital-risque visent des services de niche à haute valeur ajoutée tels que l'identification de souches assistée par IA ou la banque microbienne de qualité BPF. Le succès dépend de systèmes de qualité robustes, d'une expertise réglementaire et de stratégies de rétention des talents qui compensent la pénurie de bioinformatique à l'échelle de l'industrie.

Les collaborations stratégiques façonnent également la dynamique concurrentielle. Les fournisseurs de séquençage s'associent avec des ORC pour intégrer des plateformes au sein des réseaux d'essais cliniques, tandis que les entreprises de diagnostic co-développent des tests nécessitant des soumissions réglementaires doubles. Les prestataires déployant des pipelines d'analyse natifs du cloud conformes à HIPAA, au RGPD et aux règles régionales de souveraineté des données bénéficient d'un avantage défendable. Alors que les clients privilégient les informations plutôt que le volume de données, les entreprises offrant une interprétation intégrée et des rapports cliniques clairs sont les mieux positionnées pour revendiquer des revenus récurrents et commander des prix premium.

Leaders du Secteur des Services de Séquençage du Microbiome

Merieux Nutrisciences Corporations

Microbiome Insights Inc.

MR DNA

Baseclear BV

Clinical Microbiomics AS

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Mai 2025 : Mapmygenome a acquis Microbiome Insights du Canada, ajoutant un laboratoire accrédité CAP et une propriété intellectuelle étendue, élargissant ainsi sa couverture de clients en Amérique du Nord et renforçant sa capacité de séquençage shotgun.

- Février 2025 : MGI Tech a lancé le Package de Séquençage de Métabarcodage du Microbiome sur ses plateformes DNBSEQ-G99 et DNBSEQ-E25, élargissant les options de profilage rapide basé sur les amplicons pour les utilisateurs mondiaux.

- Janvier 2025 : PacBio et Intus Bio ont introduit GutID, le premier test commercial de santé intestinale combinant le test de niveau de souche Titan-1 et la précision HiFi de PacBio pour élever les normes de référence clinique du microbiome.

- Novembre 2024 : Cmbio a fait ses débuts en tant que hub centralisé réunissant Clinical Microbiomics, CosmosID et MS-Omics pour fournir des services de microbiome et de métabolomique sous une seule marque, permettant des contrats de séquençage et d'analyse groupés.

Portée du Rapport Mondial sur le Marché des Services de Séquençage du Microbiome

Selon la portée du rapport, le microbiome est la collection unique de billions de micro-organismes dans et autour du corps d'un individu. L'objectif des études sur le microbiome humain est de comprendre le rôle des microbes dans la santé et la maladie. Le séquençage du microbiome est l'étude des microbes présents dans l'intestin humain dans le but de comprendre les microbes humains et le rôle qu'ils jouent dans la santé et la maladie.

Le marché des services de séquençage du microbiome est segmenté par technologie (séquençage par ligation (SBL), séquençage par synthèse (SBS), séquençage shotgun, séquençage de gènes ciblés et autres technologies), application (maladies gastro-intestinales, maladies infectieuses, maladies du SNC, oncologie et autres applications) et géographie (Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique et Amérique du Sud). Le rapport de marché couvre également les tailles de marché estimées et les tendances de 17 pays dans les principales régions du monde. Le rapport offre des valeurs (en USD) pour les segments ci-dessus.

| Séquençage du Gène ARNr 16S |

| Séquençage Métagénomique Shotgun |

| Séquençage de Panel de Gènes Ciblés |

| Séquençage du Génome Entier et Métatranscriptomique |

| Autres Services |

| Séquençage par Synthèse |

| Séquençage par Nanopore |

| Séquençage par Ligation |

| Autres |

| Maladies Gastro-intestinales |

| Maladies Infectieuses |

| Oncologie |

| Troubles du SNC et Neurodégénératifs |

| Autres |

| Instituts Académiques et de Recherche |

| Entreprises Pharmaceutiques et Biotechnologiques |

| Organisations de Recherche sous Contrat (ORC) |

| Hôpitaux et Laboratoires de Diagnostic |

| Autres |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par Type de Service de Séquençage | Séquençage du Gène ARNr 16S | |

| Séquençage Métagénomique Shotgun | ||

| Séquençage de Panel de Gènes Ciblés | ||

| Séquençage du Génome Entier et Métatranscriptomique | ||

| Autres Services | ||

| Par Technologie | Séquençage par Synthèse | |

| Séquençage par Nanopore | ||

| Séquençage par Ligation | ||

| Autres | ||

| Par Application | Maladies Gastro-intestinales | |

| Maladies Infectieuses | ||

| Oncologie | ||

| Troubles du SNC et Neurodégénératifs | ||

| Autres | ||

| Par Utilisateur Final | Instituts Académiques et de Recherche | |

| Entreprises Pharmaceutiques et Biotechnologiques | ||

| Organisations de Recherche sous Contrat (ORC) | ||

| Hôpitaux et Laboratoires de Diagnostic | ||

| Autres | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions Clés Répondues dans le Rapport

Quelle est la valeur actuelle du marché des services de séquençage du microbiome ?

Le Marché des Services de Séquençage du Microbiome est évalué à 1,94 milliard USD en 2026 et devrait atteindre 2,68 milliards USD d'ici 2031.

Quel type de service de séquençage détient la plus grande part de marché ?

Le séquençage métagénomique shotgun est en tête avec 42,98 % de part de marché, reflétant ses capacités de profilage complet.

Pourquoi les organisations de recherche sous contrat croissent-elles plus vite que les entreprises pharmaceutiques en tant qu'utilisateurs finaux ?

Les entreprises pharmaceutiques externalisent de plus en plus les travaux complexes sur le microbiome vers des ORC spécialisées, stimulant le TCAC de 7,35 % de ces dernières jusqu'en 2031.

Quelle région géographique devrait connaître la croissance la plus rapide ?

L'Asie-Pacifique devrait se développer à un TCAC de 7,56 %, portée par des investissements à grande échelle en génomique et des initiatives de médecine de précision.

Quelles sont les principales contraintes limitant la croissance du marché ?

Les lois sur la souveraineté des données, la pénurie de bioinformaticiens, les considérations éthiques autour de la propriété des données du microbiome et le taux d'échec élevé des pipelines probiotiques tempèrent collectivement l'expansion du marché.

Comment les prestataires se différencient-ils face à la baisse des coûts de séquençage ?

Les fournisseurs performants se concentrent sur la bioinformatique intégrée, les systèmes de qualité de niveau réglementaire et l'interprétation des données multi-omiques plutôt que sur la capacité de séquençage de base.

Dernière mise à jour de la page le: