Taille et Part du Marché du Séquençage de Nouvelle Génération (NGS)

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 11.81 Milliards de dollars |

| Taille du Marché (2031) | 22.43 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 13.69% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché du Séquençage de Nouvelle Génération (NGS) par Mordor Intelligence

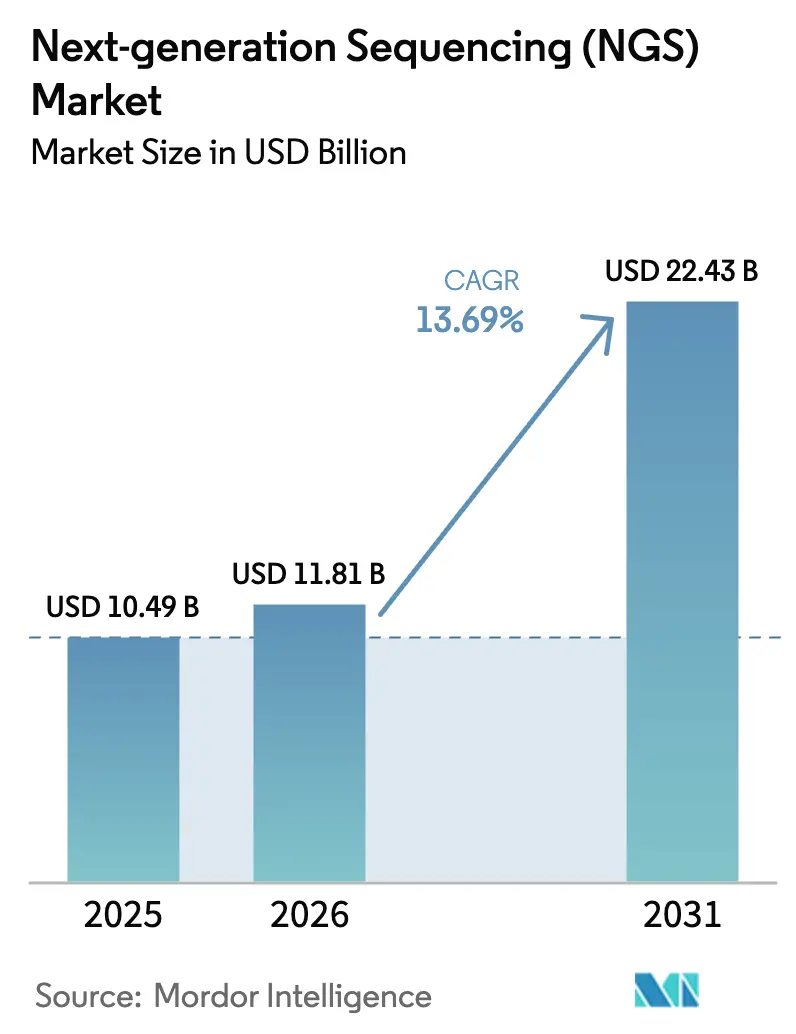

La taille du marché du Séquençage de Nouvelle Génération (NGS) est projetée à 10,49 milliards USD en 2025, 11,81 milliards USD en 2026, et devrait atteindre 22,43 milliards USD d'ici 2031, avec un CAGR de 13,69 % de 2026 à 2031.

La demande croissante d'infrastructures génomiques souveraines, les flux de travail sur cartouche qui réduisent les délais d'exécution, et les politiques nationales d'approvisionnement neutres en carbone remodèlent les priorités d'achat dans les contextes de recherche, cliniques et de santé publique. Les mandats de médecine de précision accélèrent l'utilisation courante des diagnostics compagnons. Dans le même temps, les contrôles à l'exportation sur les composants semi-conducteurs et les précurseurs de réactifs exposent des dépendances de la chaîne d'approvisionnement désormais classées comme vulnérabilités stratégiques par plusieurs gouvernements. Les biobanques financées par des agences publiques intègrent la comptabilité carbone dans les évaluations des fournisseurs, incitant ces derniers à divulguer leur empreinte énergétique par térabase. Par ailleurs, les instruments à chimie ouverte qui dissocient les achats de consommables et de matériel attirent les clients hors des écosystèmes propriétaires, intensifiant la concurrence et comprimant les marges sur les réactifs.

Principaux Enseignements du Rapport

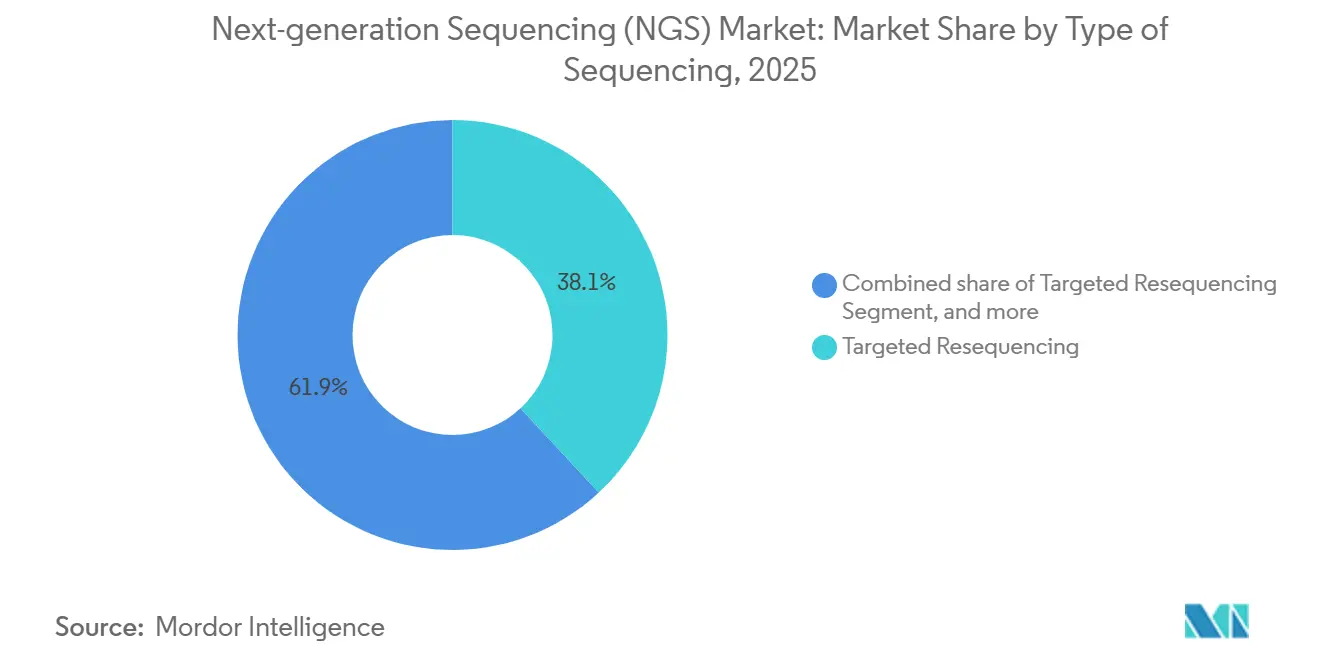

- Par type de séquençage, le reséquençage ciblé a dominé le marché du séquençage de nouvelle génération avec une part de 38,09 % en 2025. Le séquençage de l'exome entier devrait se développer à un CAGR de 14,23 % jusqu'en 2031, le plus rapide parmi les types de séquençage.

- Par produit, les réactifs et consommables représentaient 69,88 % de la taille du marché du séquençage de nouvelle génération en 2025. Les instruments devraient croître à un CAGR de 14,39 % entre 2026 et 2031, dépassant toutes les autres catégories de produits.

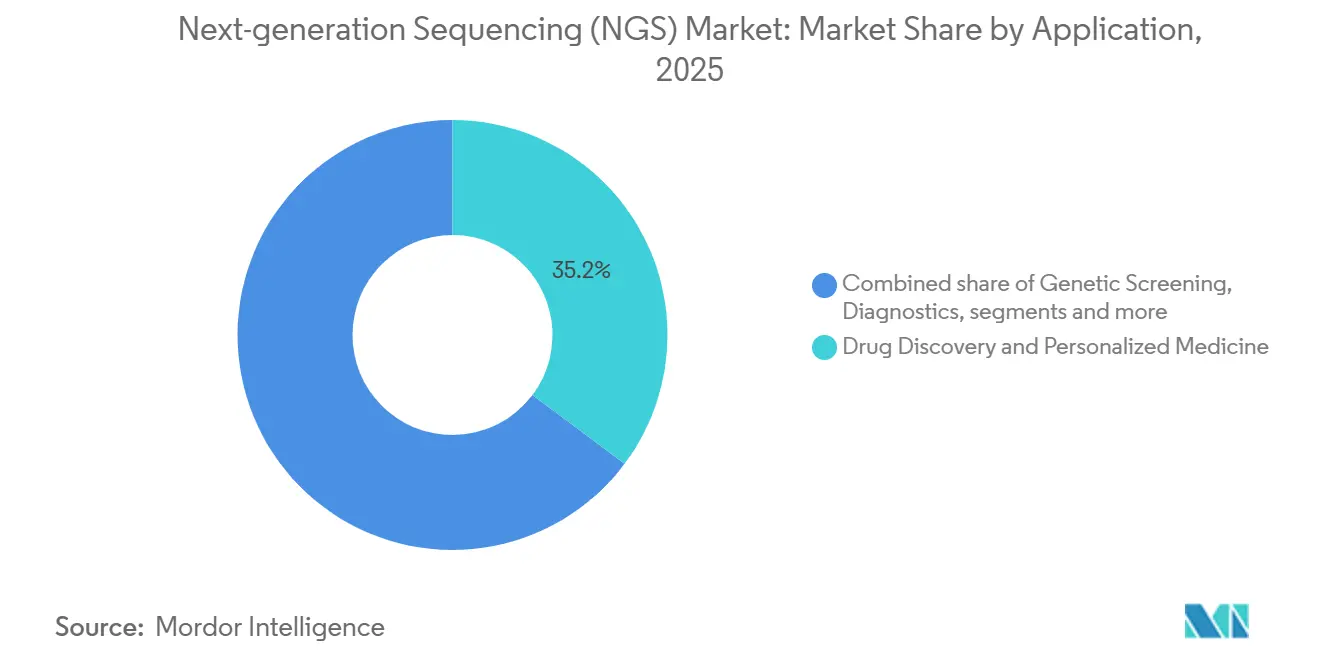

- Par application, la découverte de médicaments et la médecine personnalisée représentaient une part de revenus de 35,23 % en 2025. Le dépistage génétique progresse à un CAGR de 14,33 % jusqu'en 2031, le plus élevé parmi les applications.

- Par utilisateur final, les établissements académiques représentaient 48,44 % des dépenses en 2025 et maintiennent un taux de croissance annuel de 13,98 %.

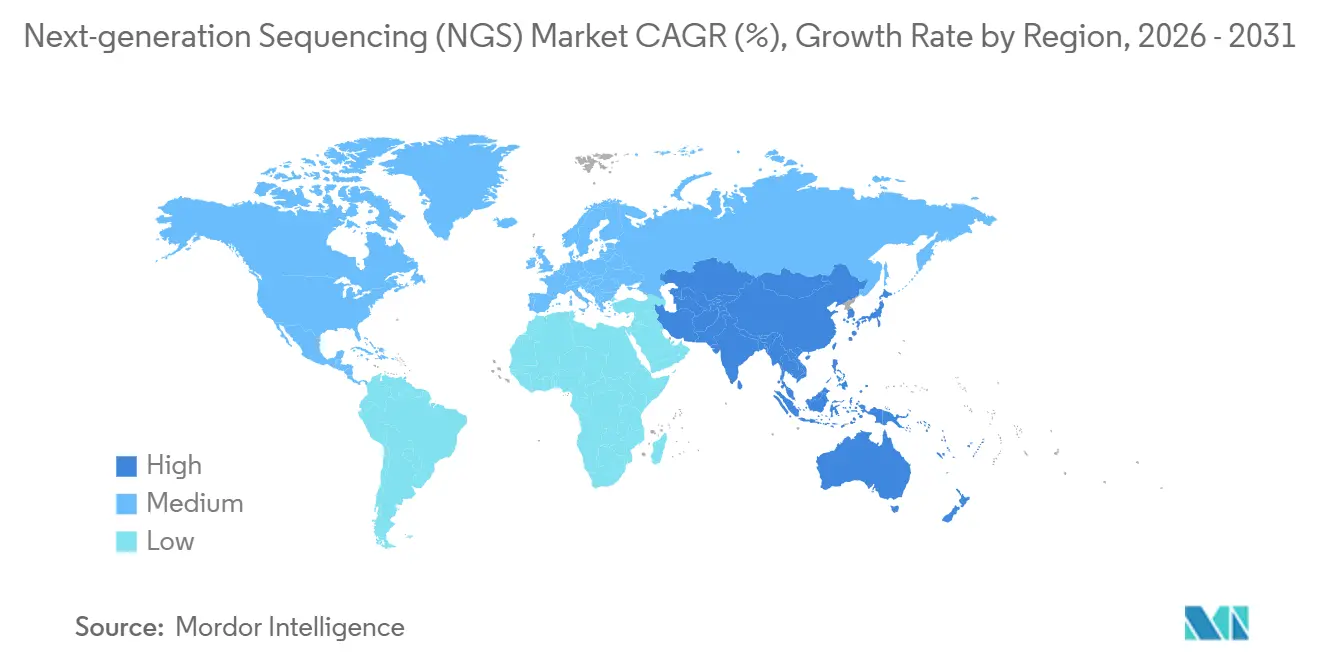

- Par géographie, l'Amérique du Nord représentait 41,9 % des revenus en 2025, tandis que la région Asie-Pacifique devrait enregistrer un CAGR de 14,21 % de 2026 à 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Mondial du Séquençage de Nouvelle Génération (NGS)

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Adoption accélérée de la médecine de précision et des diagnostics compagnons | +3.2% | Mondial, porté par l'Amérique du Nord et l'Europe | Moyen terme (2-4 ans) |

| Baisse continue du coût par génome et gains de débit | +2.8% | Mondial, notamment Asie-Pacifique et Amérique latine | Court terme (≤ 2 ans) |

| Expansion des programmes de génomique à l'échelle de la population | +2.4% | Cœur Asie-Pacifique ; extension vers le Moyen-Orient | Long terme (≥ 4 ans) |

| Flux de travail de séquençage sur cartouche pour les tests au point de soins | +1.9% | Amérique du Nord, Europe, Asie-Pacifique urbaine | Moyen terme (2-4 ans) |

| Centres de données génomiques souverains exigeant une capacité NGS localisée | +1.6% | Chine, Inde, Émirats arabes unis, Arabie saoudite, Brésil | Long terme (≥ 4 ans) |

| Initiatives de séquençage neutre en carbone influençant les achats | +0.9% | Europe et Amérique du Nord | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Adoption Accélérée de la Médecine de Précision et des Diagnostics Compagnons

Les diagnostics compagnons liés aux thérapies ciblées intègrent le séquençage de nouvelle génération dans les flux de travail en oncologie, transformant la technologie d'un outil de recherche en un service clinique remboursable. La FDA américaine a accordé la désignation de dispositif révolutionnaire à 14 tests compagnons basés sur le NGS au cours de la période 2024-2025, couvrant des tumeurs solides telles que le poumon, le sein et le mélanome[1]Agence américaine des produits alimentaires et médicamenteux, "Mises à jour du Programme des Dispositifs Révolutionnaires 2025," fda.gov. L'extension de la couverture Medicare en 2025 pour le profilage génomique complet a éliminé les obstacles liés aux autorisations préalables, stimulant les volumes de tests dans les laboratoires hospitaliers. Les tests de biopsie liquide qui détectent l'ADN tumoral circulant sont intégrés dans des lignes de traitement plus précoces, Guardant Health et Foundation Medicine ayant signalé une croissance à deux chiffres des prescriptions en 2025. Bien que les approbations européennes progressent plus lentement, la proposition de la Commission européenne de 2024 visant à rationaliser la réglementation des diagnostics in vitro annonce des voies d'autorisation plus rapides après 2027. Collectivement, ces tendances réglementaires établissent le NGS comme un pilier clinique plutôt qu'une option expérimentale.

Baisse Continue du Coût par Génome et Gains de Débit

Les coûts du séquençage du génome entier sont tombés en dessous de 500 USD en 2025 sur les instruments à haut débit, rendant le dépistage de la population économiquement réalisable pour les systèmes de santé publique. Ultima Genomics a validé un génome à 100 USD dans des études évaluées par des pairs en 2024, forçant les acteurs établis à dissocier la tarification des réactifs et à repenser leurs modèles de revenus. Le NovaSeq X d'Illumina délivre 16 térabases par cycle, permettant aux laboratoires de traiter des milliers d'échantillons par semaine. La plateforme AVITI à base de semi-conducteurs d'Element Biosciences réduit la consommation de réactifs de 30 %, répercutant directement les économies de coûts sur les utilisateurs. Ces gains d'efficacité accélèrent l'adoption dans les pays à revenu intermédiaire qui considéraient auparavant le séquençage du génome entier trop coûteux pour les diagnostics de routine.

Expansion des Programmes de Génomique à l'Échelle de la Population

La Chine, le Japon, l'Inde et le Royaume-Uni ciblent chacun des cohortes dépassant 1 million de génomes. La Banque nationale des gènes de Shenzhen en Chine avait séquencé 800 000 génomes à la mi-2025, en mettant l'accent sur les bases de données de variants d'ascendance Han. Le Programme de médecine génomique du Japon impose la résidence des données sur le territoire national, favorisant le séquençage sur site par rapport aux solutions exclusivement en nuage. Le Projet Génome Inde a complété 10 000 génomes répartis sur 99 groupes ethniques en 2024 et prévoit d'atteindre 100 000 d'ici 2028. Ces initiatives consolident les achats via des appels d'offres nationaux, récompensant les fournisseurs qui proposent des transferts de technologie et des partenariats de fabrication locale.

Flux de Travail de Séquençage sur Cartouche pour les Tests au Point de Soins

Les cartouches intégrées qui combinent la préparation de la bibliothèque, l'amplification et la détection réduisent les délais d'exécution de plusieurs jours à quelques heures. Le VolTRAX d'Oxford Nanopore automatise les flux de travail de l'échantillon à la séquence pour les panels de maladies infectieuses. Roche a présenté un prototype de panel de sepsis en 2025 ciblant les services d'urgence où l'antibiothérapie empirique précède souvent la confirmation par culture. L'incertitude réglementaire dans le cadre du CLIA crée une ambiguïté d'approbation, mais la perspective de résultats génomiques lors de la même visite répond aux délais de transport qui dégradent la qualité de l'ARN dans les tests centralisés.

Analyse de l'Impact des Contraintes*

| Contrainte | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Paysage réglementaire mondial fragmenté pour le NGS clinique | −1.8% | Amérique du Nord, Europe, Asie-Pacifique | Moyen terme (2-4 ans) |

| Investissement en capital élevé pour les plateformes à lecture longue et spatiales | −1.4% | Mondial, notamment les laboratoires académiques | Court terme (≤ 2 ans) |

| Vulnérabilités de la chaîne d'approvisionnement en consommables après les contrôles à l'exportation | −1.1% | Asie-Pacifique et Moyen-Orient | Court terme (≤ 2 ans) |

| Biais algorithmique dans l'appel de variants basé sur l'IA et risques de responsabilité | −0.7% | Amérique du Nord et Europe | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Paysage Réglementaire Mondial Fragmenté pour le NGS Clinique

Des voies d'approbation divergentes entre la FDA, le DMDIV européen et les agences de la région Asie-Pacifique nécessitent des validations spécifiques à chaque région, ce qui augmente les délais de mise sur le marché et les coûts. Le projet de règlement de la FDA de 2024 sur les tests développés en laboratoire ajoute une surveillance que les centres médicaux universitaires estiment susceptible de freiner l'innovation[2]Agence américaine des produits alimentaires et médicamenteux, "Règle proposée sur les Tests Développés en Laboratoire," fda.gov. Les extensions du DMDIV européen jusqu'en 2027 laissent des centaines de tests dans l'incertitude, tandis que les régulateurs chinois exigent des essais cliniques nationaux, allongeant les lancements jusqu'à 24 mois. La voie d'approbation conditionnelle du Japon introduite en 2025 manque encore d'exigences précises en matière de surveillance post-commercialisation, décourageant les petites entreprises. Le maintien de plusieurs versions de tests dilue les économies d'échelle et favorise les entreprises disposant de ressources réglementaires importantes.

Investissement en Capital Élevé pour les Plateformes à Lecture Longue et Spatiales

Les séquenceurs à lecture longue, tels que le Sequel IIe de PacBio, affichent des prix allant de 150 000 à 350 000 USD, des niveaux qui dépassent les budgets d'investissement de la plupart des laboratoires hospitaliers. Les plateformes de transcriptomique spatiale, telles que le Xenium de 10x Genomics et le CosMx de NanoString, ajoutent 250 000 à 500 000 USD supplémentaires en coûts matériels et nécessitent du personnel spécialisé en histologie. Les consommables dont le prix est de 800 à 1 200 USD par échantillon limitent l'utilisation courante à la R&D pharmaceutique et à une poignée de centres de référence. Les schémas de location ou de location de réactifs transfèrent les coûts initiaux vers les dépenses d'exploitation, mais ne résolvent pas les pénuries de personnel ni la complexité des flux de travail, de sorte que l'adoption reste limitée aux instituts bien financés.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Séquençage : Les Exomes Cliniques Dépassent les Panels Ciblés

Le séquençage de l'exome entier devrait croître à un CAGR de 14,23 % jusqu'en 2031, les assureurs l'adoptant pour le diagnostic des maladies rares, réorientant les budgets des tests monogéniques vers des panels complets. Le reséquençage ciblé détenait 38,09 % de la part de marché du séquençage de nouvelle génération en 2025, porté par les panels en oncologie, mais la baisse des coûts des exomes en dessous de 200 USD par échantillon érode son avantage tarifaire. Le séquençage du génome entier reste la référence pour les variants structuraux, bien que l'augmentation de 30 fois du volume de données sollicite les ressources informatiques des hôpitaux. Le séquençage de l'ARN gagne du terrain en immuno-oncologie, et la transcriptomique spatiale a atteint 180 millions USD de ventes en 2025.

Le marché du séquençage de nouvelle génération assiste à la transition des voies des maladies rares de la recherche vers des soins remboursés, validant les tests d'exome comme diagnostics de première intention. L'approbation par la FDA du premier test neuro-développemental basé sur l'exome en 2025 a consolidé cette transition. Les fournisseurs proposant des pipelines d'analyse clés en main gagnent la faveur par rapport à ceux qui vendent uniquement de la capacité brute, les hôpitaux communautaires recherchant la simplicité en bioinformatique.

Par Type de Produit : Les Instruments Progressent grâce à l'Automatisation Réduisant la Dépendance

Les réactifs et consommables ont capturé 69,88 % de la taille du marché du séquençage de nouvelle génération en 2025, mais les instruments dépasseront ce chiffre avec un CAGR de 14,39 % jusqu'en 2031. Les systèmes de paillasse qui intègrent la préparation des échantillons réduisent le temps de manipulation et abaissent les barrières à l'adoption au point de soins. Element Biosciences et Singular Genomics utilisent des conceptions à réactifs ouverts qui concurrencent les modèles propriétaires de type rasoir et lame. Le mode neutre en réactifs d'Illumina en 2025 reconnaît la demande croissante d'interopérabilité.

Les services, bien que le plus petit segment, se développent à mesure que les commanditaires pharmaceutiques externalisent le séquençage à grande échelle vers des centres à haut débit. Les plateformes d'automatisation de Tecan et Hamilton réduisent le gaspillage de réactifs, comprimant la croissance des revenus des consommables. Le passage vers la chimie ouverte comprime les marges tout en élargissant la base d'utilisateurs, notamment parmi les établissements académiques aux ressources limitées.

Par Application : Le Dépistage Génétique Progresse Grâce aux Mandats de Dépistage Néonatal

La découverte de médicaments et la médecine personnalisée représentaient 35,23 % des revenus de 2025, mais le dépistage génétique devrait croître au taux le plus rapide de 14,33 % de CAGR à mesure que les gouvernements élargissent les panels de dépistage néonatal. Le Service national de santé du Royaume-Uni prévoit de piloter le séquençage du génome entier pour tous les nouveau-nés en 2025, avec une montée en charge potentielle jusqu'à 700 000 nourrissons par an. Le Japon a approuvé le dépistage de l'amyotrophie spinale basé sur le NGS en 2024, incitant les préfectures à budgétiser les infrastructures de séquençage.

L'agriculture et la génomique animale, bien que plus modestes, ont enregistré 120 millions USD de dépenses en séquençage en 2025, les éleveurs adoptant la sélection génomique. Les flux de travail multi-omiques qui fusionnent les données ADN, ARN et épigénétiques deviennent réalisables sur des plateformes unifiées, élargissant les utilisateurs cibles au-delà des laboratoires moléculaires traditionnels.

Par Utilisateur Final : Les Établissements Académiques Maintiennent leur Dominance grâce au Financement Souverain

Les établissements académiques représentaient 48,44 % des dépenses en 2025 et devraient continuer à croître à 13,98 % à mesure que les programmes nationaux de génomique acheminent les fonds via les universités. Le NIH américain a alloué 290 millions USD en 2025 au Programme All of Us, avec des contrats de séquençage attribués aux centres médicaux universitaires. La Chine a dirigé 180 millions USD vers des pôles de génomique universitaires au cours de la période 2024-2025.

Les hôpitaux restent le deuxième segment en importance, portés par le profilage tumoral et les tests de maladies héréditaires, mais contraints par un personnel limité en bioinformatique. Les entreprises pharmaceutiques et biotechnologiques dépensent davantage par client mais représentent un nombre plus restreint de comptes. Les offres de séquençage en tant que service ciblent les hôpitaux qui manquent de capacité interne, tandis que les utilisateurs académiques exigent des outils open source et l'interopérabilité des données.

Analyse Géographique

L'Amérique du Nord a contribué à hauteur de 41,90 % des revenus de 2025, soutenue par la couverture Medicare pour le profilage génomique complet et la voie d'approbation accélérée de la FDA pour les diagnostics compagnons. Le Canada a investi 45 millions CAD (environ 33 millions USD) dans le séquençage des maladies rares pédiatriques en 2025, tandis que le Mexique a élargi sa capacité en pharmacogénomique. Cependant, le remboursement reste un défi pour remédier aux pénuries de main-d'œuvre axées sur la recherche en conseil génétique et en bioinformatique, tempérant la croissance.

L'Asie-Pacifique devrait se développer à un CAGR de 14,21 %, le plus élevé au monde. Le 14e Plan quinquennal de la Chine a réservé 1,2 milliard USD pour les infrastructures génomiques jusqu'en 2027, et la Banque nationale des gènes de Shenzhen a dépassé 800 000 génomes à la mi-2025. Le Japon impose la résidence des données sur le territoire national, orientant les ventes d'instruments vers les installations locales, tandis que l'Inde prévoit d'atteindre 100 000 génomes séquencés d'ici 2028. L'Australie et la Corée du Sud ont fait progresser les politiques de remboursement pour le séquençage des maladies héréditaires en 2024-2025, stimulant davantage la demande régionale.

La croissance de l'Europe est modérée par les retards de transition du DMDIV, qui ont placé des centaines de tests développés en laboratoire dans un vide réglementaire jusqu'en 2025. L'Allemagne a élargi la couverture d'assurance statutaire pour le profilage tumoral en 2024, ajoutant 80 000 tests annuellement, mais les taux de remboursement restent inférieurs au recouvrement des coûts. Le Service de médecine génomique du Royaume-Uni a complété 100 000 génomes entiers en 2025 et prévoit de doubler ce chiffre d'ici 2027[3]NHS England, "Rapport de Progrès du Service de Médecine Génomique 2025," england.nhs.uk. Le plan national de la France a engagé 670 millions EUR (730 millions USD) pour 12 plateformes régionales, bien que des retards d'approvisionnement aient repoussé les installations à fin 2025.

Le Moyen-Orient et l'Amérique latine sont en retard en volumes absolus mais enregistrent une adoption rapide basée sur des projets. Le Programme Génome d'Arabie saoudite et les règles de souveraineté des données des Émirats arabes unis incitent au développement de capacités locales. Le Brésil a piloté des tests de résistance aux médicaments contre la tuberculose basés sur le NGS en 2024, démontrant des applications potentielles en santé publique si le financement reste stable.

Paysage Concurrentiel

Illumina conserve environ 60 % des placements d'instruments à l'échelle mondiale. Cependant, des challengers à chimie ouverte tels qu'Element Biosciences, Singular Genomics et Ultima Genomics érodent cette avance grâce à des coûts en capital plus faibles et des consommables interopérables. Les dispositifs portables d'Oxford Nanopore répondent aux besoins de l'épidémiologie de terrain, tandis que PacBio domine les lectures longues haute fidélité malgré des prix d'instruments supérieurs à 350 000 USD. Les expirations de brevets en 2024-2025 permettent des réactifs biosimilaires qui concurrencent les chimies propriétaires, comprimant les marges.

Les acteurs établis regroupent des contrats pluriannuels de consommables et des logiciels d'analyse propriétaires pour fidéliser les utilisateurs ; cependant, les consortiums académiques rejettent de plus en plus le verrouillage dans les écosystèmes. Les perturbateurs mettent l'accent sur la simplification des flux de travail et la conformité aux lois nationales de résidence des données, courtisant les programmes de génomique souveraine. L'autorisation de la FDA reste un obstacle coûtant jusqu'à 10 millions USD par plateforme, mais les orientations de l'agence publiées en 2024 clarifient les voies, réduisant l'incertitude réglementaire pour les nouveaux entrants.

Leaders de l'Industrie du Séquençage de Nouvelle Génération (NGS)

Illumina Inc.

Thermo Fisher Scientific Inc.

BGI Genomics Co. Ltd.

F. Hoffmann-La Roche Ltd.

Oxford Nanopore Technologies Plc

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents de l'Industrie

- Octobre 2025 : Fraunhofer IGB a annoncé que leur méthode basée sur le NGS pour identifier rapidement et avec précision les agents pathogènes du sepsis a reçu le Prix de l'Innovation EARTO à Bruxelles. L'approche innovante utilise le séquençage à haut débit de l'ADN acellulaire dans des échantillons de sang. Le kit de diagnostic est désormais approuvé pour la détection de routine du sepsis en tant que produit certifié DIV.

- Février 2025 : F. Hoffmann-La Roche Ltd a annoncé sa nouvelle technologie de séquençage par expansion (SBX), créant une nouvelle catégorie de séquençage de nouvelle génération. La chimie SBX et le module de capteur innovant permettent un séquençage ultra-rapide et à haut débit. Cette technologie est conçue pour être flexible et évolutive pour diverses applications.

- Avril 2024 : NewBiologix SA, une entreprise d'innovation technologique spécialisée dans la fabrication de thérapies géniques, a présenté sa plateforme avancée de séquençage et de cartographie optique. Cette nouvelle suite de technologies fournit des services complets d'analyse génomique pour le secteur biopharmaceutique. Le lancement vise à combler des lacunes critiques dans la production de thérapies géniques.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché du séquençage de nouvelle génération (NGS) comme la vente d'instruments, de réactifs, de consommables et de services associés qui génèrent des lectures d'ADN ou d'ARN massivement parallèles à partir d'échantillons biologiques, indépendamment de la longueur des lectures ou de la chimie utilisée.

Exclusion du périmètre : les plateformes de séquençage Sanger classiques, les systèmes de micropuces autonomes et les logiciels bioinformatiques vendus sans capacité de séquençage sont hors périmètre.

Aperçu de la segmentation

- Par Type de Séquençage

- Séquençage du Génome Entier

- Reséquençage Ciblé

- Séquençage de l'Exome Entier

- Séquençage de l'ARN

- Séquençage ChIP

- Séquençage de Novo

- Séquençage Méthyl

- Par Type de Produit

- Instruments

- Réactifs et Consommables

- Services

- Par Application

- Découverte de Médicaments et Médecine Personnalisée

- Dépistage Génétique

- Diagnostics

- Agriculture et Recherche Animale

- Autres Applications (Épigénomique, Métagénomique, Transcriptomique)

- Par Utilisateur Final

- Hôpitaux et Établissements de Santé

- Établissements Académiques

- Entreprises Pharmaceutiques et Biotechnologiques

- Géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Australie

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Nous avons interrogé des généticiens cliniciens, des directeurs de laboratoires en oncologie, des responsables des achats hospitaliers et des directeurs R&D de biotechnologies en Amérique du Nord, en Europe, en Asie-Pacifique et en Amérique latine. Leurs contributions nous ont aidés à vérifier les volumes de cycles réels, les taux de consommation des réactifs, l'érosion des prix et la cadence à laquelle les séquenceurs plus anciens sont remplacés, nous permettant de combler les lacunes laissées par la littérature.

Recherche documentaire

Nous avons commencé par des ensembles de données ouverts provenant de l'Observatoire mondial de la santé de l'Organisation mondiale de la santé, du suivi du coût par génome du National Human Genome Research Institute, de la base de données d'homologation des dispositifs de la US FDA, des tableaux de dépenses en R&D de l'OCDE, ainsi que des statistiques commerciales publiées par UN Comtrade et Eurostat. Les rapports 10-K des entreprises, les présentations aux investisseurs, les revues à comité de lecture telles que Nature Methods et les résumés des grandes conférences (p. ex., ASHG, ESHG) ont apporté des indices granulaires sur les expéditions et l'adoption.

Pour estimer les revenus, les analystes de Mordor ont eu recours à des référentiels payants, à D&B Hoovers pour les données financières des fournisseurs, à Dow Jones Factiva pour les contrats remportés, à Questel pour la vélocité des brevets et à Marklines pour les comptages d'essais cliniques en aval dans lesquels le séquençage est intégré. Ces sources illustrent la profondeur des preuves documentaires ; de nombreuses autres sources ont soutenu la validation mais ne sont pas répertoriées ici.

Dimensionnement du marché et prévisions

Un modèle descendant part de la base installée de séquenceurs, du nombre moyen de cycles par système et du coût médian par gigabase ; ces chiffres permettent de reconstituer le bassin de demande de 2025. Les résultats sont recoupés par des agrégations ascendantes sélectives des informations financières communiquées par les fournisseurs et des vérifications auprès des canaux de distribution, permettant des ajustements lorsque la consolidation hospitalière ou le regroupement de réactifs fausse les totaux. Des variables clés telles que le taux de pénétration des tests en oncologie, la courbe du coût du génome, le financement national de la médecine de précision, le nombre d'essais cliniques utilisant le NGS et la baisse des prix des réactifs orientent à la fois l'alignement historique et les prévisions. Une régression multivariée, complétée par une analyse de scénarios autour de chocs de financement, projette les valeurs jusqu'en 2030. Les points de données manquants sont comblés à l'aide de proxys régionaux validés lors d'entretiens avec des experts.

Cycle de validation des données et de mise à jour

La triangulation, les signalements d'anomalies et la révision par les pairs à deux niveaux d'analystes précèdent la validation finale. Les rapports sont actualisés annuellement ; si un événement significatif (par exemple, le lancement d'un nouveau génome à 100 USD) fait évoluer un facteur de plus de 5 %, notre équipe relance le modèle afin que les clients disposent de la vue la plus récente.

Pourquoi la référence de Mordor en matière de séquençage de nouvelle génération est fiable

Les estimations publiées divergent souvent parce que les entreprises mélangent les instruments avec l'informatique, appliquent différentes courbes de mix de prix ou actualisent leurs données à des cadences irrégulières.

Les principaux facteurs d'écart comprennent l'élargissement du périmètre à l'automatisation de la préparation des échantillons, le recours à des prix de vente moyens non validés et des multiplicateurs de croissance R&D agressifs que nos analystes ont modérés après des entretiens avec les parties prenantes.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 10,39 Md USD (2025) | Mordor Intelligence | |

| 11,26 Md USD (2025) | Global Consultancy A | Regroupe les revenus des logiciels bioinformatiques et utilise des ASP mondiaux mixtes sans pondération régionale |

| 10,44 Md USD (2025) | Trade Journal B | Se concentre uniquement sur le séquençage clinique, omettant la demande de recherche que notre modèle capture |

| 12,65 Md USD (2024) | Industry Association C | Comptabilise les services d'analyse de données et présente les chiffres en dollars 2024 sans normalisation monétaire à 2025 |

Ces comparaisons montrent comment le périmètre rigoureux, la sélection des variables et l'actualisation en temps opportun de Mordor fournissent une référence équilibrée et transparente que les décideurs peuvent relier à des points de données clairs.

Questions Clés Répondues dans le Rapport

Quelle est la taille du marché du séquençage de nouvelle génération en 2026 ?

Il est évalué à 11,81 milliards USD, avec une prévision d'atteindre 22,43 milliards USD d'ici 2031 à un CAGR de 13,69 %.

Quel type de séquençage connaît la croissance la plus rapide jusqu'en 2031 ?

Le séquençage de l'exome entier devrait se développer à un CAGR de 14,23 % à mesure que les assureurs le remboursent pour le diagnostic des maladies rares.

Quelle région devrait enregistrer la croissance la plus élevée ?

L'Asie-Pacifique devrait croître à un CAGR de 14,21 %, portée par les pôles nationaux de génomique en Chine, au Japon et en Inde.

Quelle catégorie de produits domine actuellement les dépenses ?

Les réactifs et consommables détiennent 69,88 % des revenus de 2025, bien que les instruments soient désormais la catégorie à la croissance la plus rapide.

Pourquoi les gouvernements investissent-ils dans des infrastructures génomiques souveraines ?

Les risques liés aux contrôles à l'exportation et les mandats de souveraineté des données poussent les nations à localiser leur capacité de séquençage et leurs ressources en bioinformatique.

Quel est le principal défi concurrentiel auquel font face les acteurs établis ?

Les plateformes à chimie ouverte qui séparent les achats de matériel et de consommables compriment les marges sur les réactifs et grignotent les parts de marché héritées.

Dernière mise à jour de la page le: