Taille et Part du Marché du Repositionnement de Médicaments

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

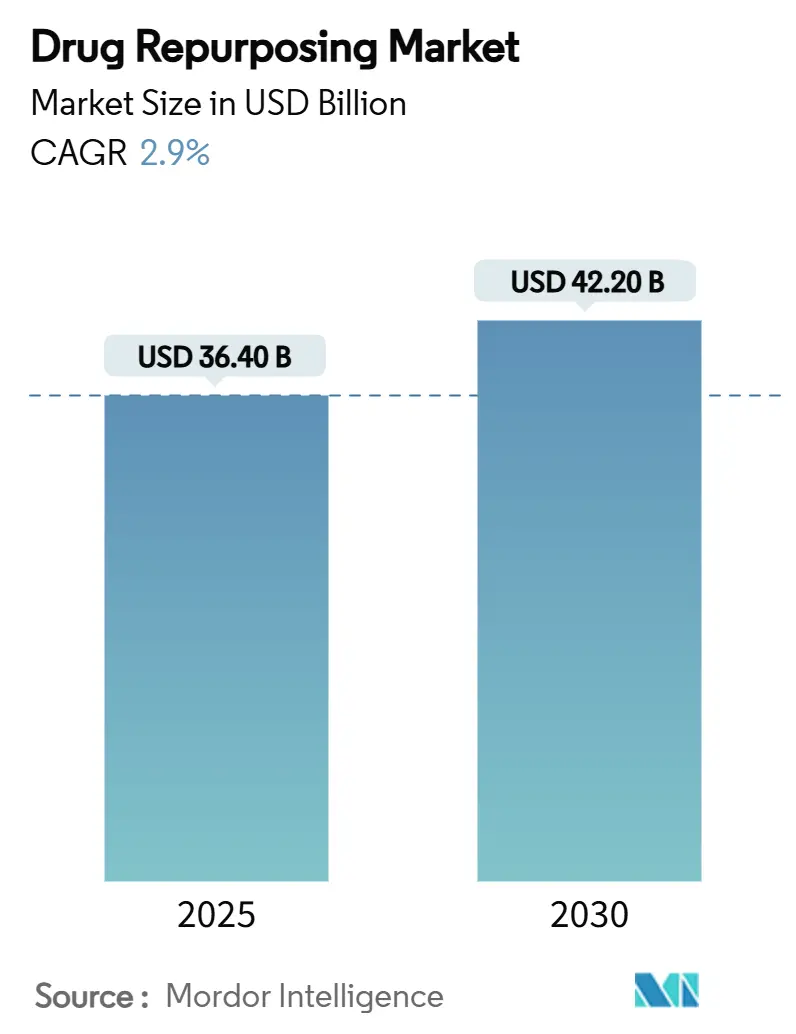

| Taille du Marché (2025) | 36.40 Milliards de dollars |

| Taille du Marché (2030) | 42.20 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 2.90% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

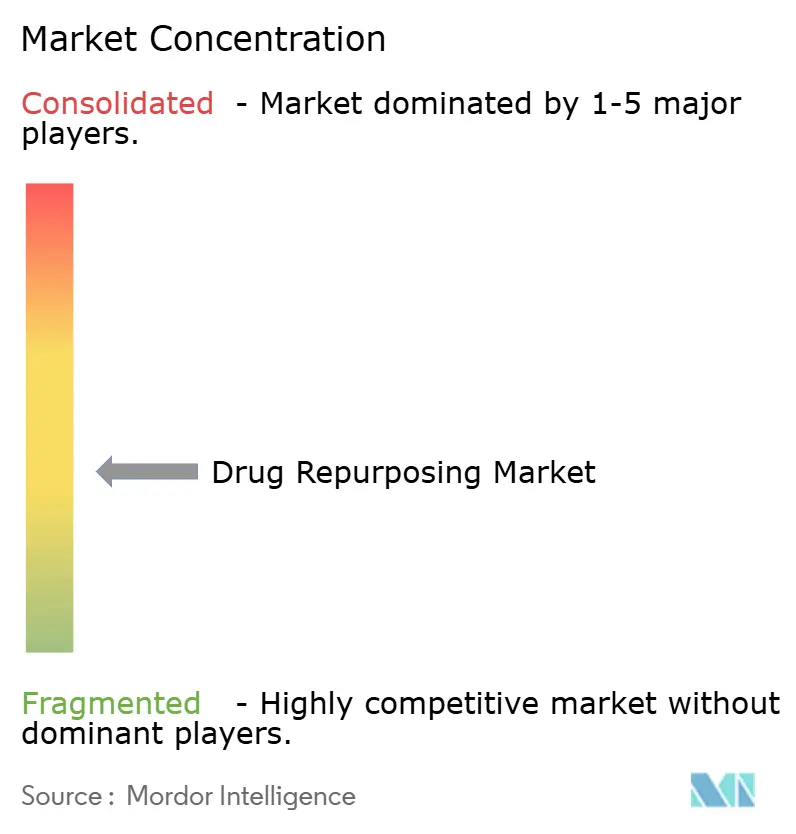

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché du Repositionnement de Médicaments par Mordor Intelligence

La taille du marché du repositionnement de médicaments s'élevait à 36,4 milliards USD en 2025 et devrait atteindre 42,2 milliards USD d'ici 2030, ce qui correspond à un CAGR de 2,9 % sur la période de prévision. Dans cette courbe de croissance mesurée, les grandes entreprises pharmaceutiques établies, les petites sociétés de biotechnologie et les organisations de recherche sous contrat (CRO) intensifient toutes leur attention sur la réévaluation de molécules approuvées ou abandonnées afin de raccourcir les délais de développement, de réduire les dépenses de R&D et de prolonger les cycles de vie des produits. La pression croissante liée aux falaises de brevets, représentant par exemple 183,5 milliards USD de revenus à risque d'ici 2030, a poussé les innovateurs de premier plan à élargir leurs programmes de criblage in silico à haut débit, fréquemment alimentés par l'IA, et à prioriser les soumissions par la voie 505(b)(2) qui réutilisent les données de sécurité existantes. L'oncologie conserve une primauté stratégique. Pourtant, les indications rares et orphelines s'accélèrent le plus rapidement, soutenues par des pics de financement par capital-risque et des incitations favorables aux médicaments orphelins. Les petites molécules continuent de dominer le pipeline, bien que les peptides et autres biologiques comblent l'écart à mesure que les coûts de fabrication diminuent. L'Amérique du Nord ancre la demande mondiale grâce à des orientations FDA bien définies qui intègrent désormais les données de vie réelle. Dans le même temps, l'Asie-Pacifique bénéficie le plus d'une infrastructure d'essais cliniques en rapide expansion et d'avantages en termes de coûts.

Principaux Enseignements du Rapport

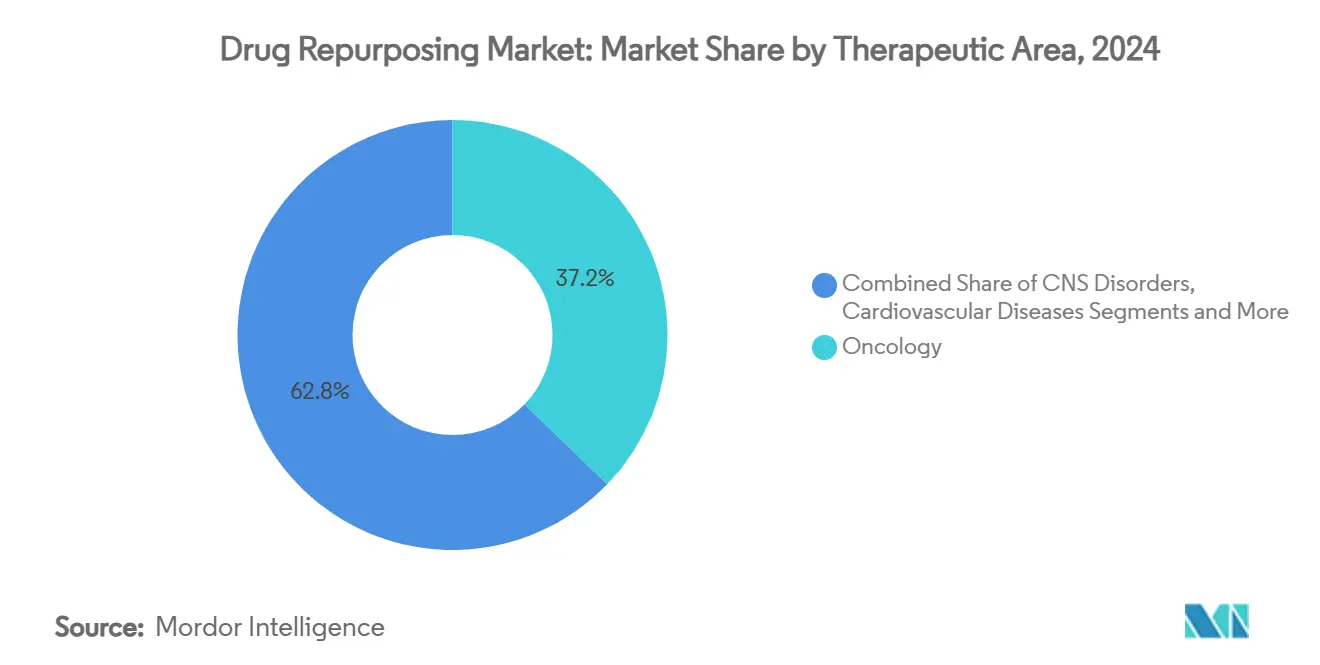

- Par aire thérapeutique, l'oncologie a dominé avec une part de revenus de 37,2 % en 2024, tandis que les maladies rares et orphelines devraient croître à un CAGR de 14,8 % jusqu'en 2030.

- Par type de molécule, les petites molécules représentaient 64,5 % de la part du marché du repositionnement de médicaments en 2024 ; les peptides et autres biologiques progressent à un CAGR de 13,1 % jusqu'en 2030.

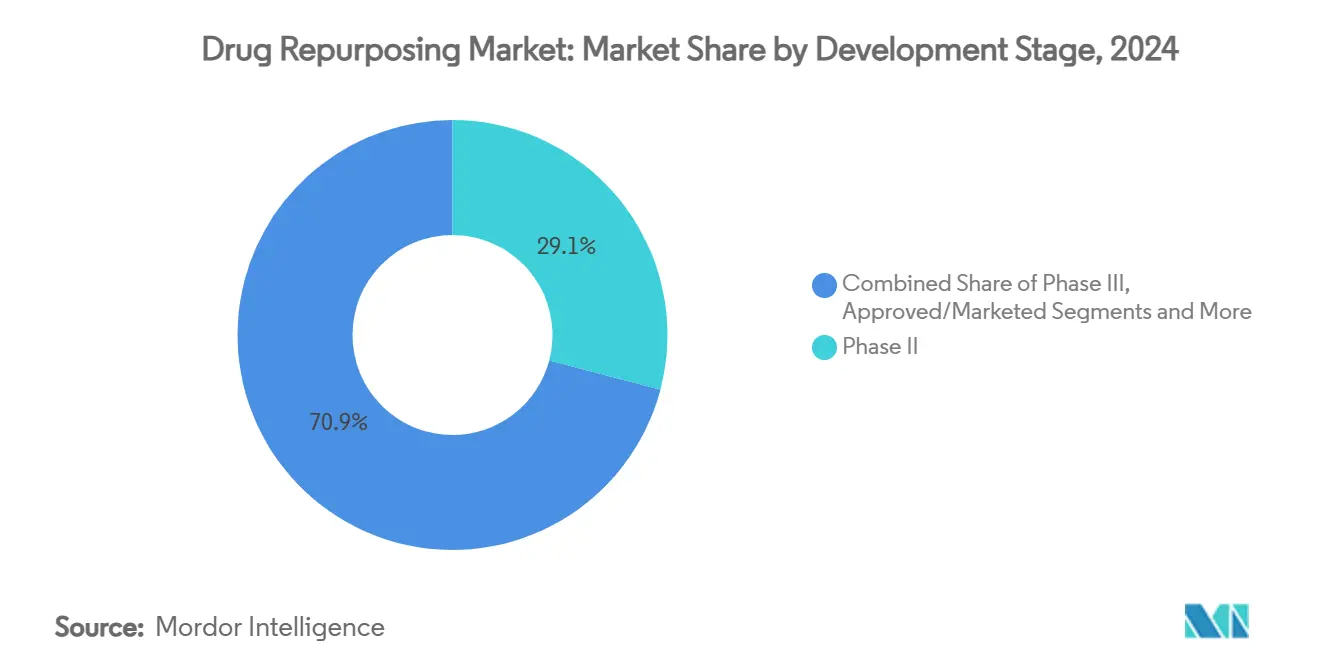

- Par stade de développement, la phase II représentait 29,1 % de la taille du marché du repositionnement de médicaments en 2024, tandis que le stade préclinique s'est développé à un CAGR de 15,9 % jusqu'en 2030.

- Par utilisateur final, les entreprises pharmaceutiques et biotechnologiques ont capturé 54,8 % des revenus de 2024 ; les organisations de recherche sous contrat devraient se développer à un CAGR de 12,4 % jusqu'en 2030.

- Par géographie, l'Amérique du Nord a représenté 45,3 % des revenus de 2024, et l'Asie-Pacifique devrait progresser à un CAGR de 11,6 % jusqu'en 2030.

Tendances et Perspectives du Marché Mondial du Repositionnement de Médicaments

Analyse de l'Impact des Moteurs*

| Moteur | ( ~ ) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Criblage in silico à haut débit assisté par l'IA | +0.80% | Amérique du Nord, UE, de plus en plus mondial | Moyen terme (2 à 4 ans) |

| Croissance des approbations par la voie FDA 505(b)(2) | +0.60% | Amérique du Nord, UE | Court terme (≤ 2 ans) |

| Afflux de financement par capital-risque pour le repositionnement dans les maladies orphelines et rares | +0.50% | Amérique du Nord, UE | Moyen terme (2 à 4 ans) |

| Intérêt suscité par la pandémie pour les antiviraux à large spectre | +0.40% | Mondial | Court terme (≤ 2 ans) |

| Disponibilité des lacs de données de données de vie réelle (DVR) | +0.30% | Amérique du Nord, UE, APAC | Moyen terme (2 à 4 ans) |

| Atténuation du risque lié aux falaises de brevets pharmaceutiques | +0.70% | Mondial | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Criblage In Silico à Haut Débit Assisté par l'IA

Les modèles basés sur l'image à forte intensité de calcul évaluent désormais des millions de signatures morphologiques dans des bibliothèques de composés en quelques semaines, au lieu des années requises par les tests traditionnels en laboratoire humide. Le BioHive-2 de Recursion a quadruplé sa propre capacité de calcul précédente, permettant au modèle Phenom-1 d'explorer tout en annotant simultanément des phénotypes complexes. Des start-ups telles que Healx ont levé 47 millions USD en 2024 pour propulser des architectures similaires, notamment pour les maladies rares. Ces pipelines natifs du cloud propulsent les petites entreprises en concurrence directe avec les grandes entreprises pharmaceutiques en éliminant le besoin de vastes laboratoires physiques. L'efficacité qui en résulte permet une re-priorisation rapide des résultats vers des indications de niche, élargissant l'ensemble des opportunités et comprimant le coût par programme. À mesure que les algorithmes mûrissent, ils devraient alimenter un flux continu d'actifs dérisqués et basés sur des mécanismes dans le marché du repositionnement de médicaments, renforçant davantage sa trajectoire d'expansion régulière.

Croissance des Approbations par la Voie FDA 505(b)(2)

Le cadre 505(b)(2) autorise les promoteurs à intégrer des données cliniques et non cliniques existantes dans une seule soumission, raccourcissant les délais d'approbation moyens jusqu'à deux ans. Quarante-huit approbations ont utilisé cette voie en 2016, et le total a augmenté chaque année depuis lors, les promoteurs cherchant des voies d'accès au marché efficaces en capital. Les récentes orientations provisoires de la FDA sur la « Désignation de Technologie de Plateforme » élargissent la flexibilité en permettant aux développeurs de réutiliser les conclusions réglementaires antérieures dans plusieurs soumissions, réduisant ainsi les cycles d'examen redondants.[1]FDA, « Programme de Désignation de Technologie de Plateforme pour le Développement de Médicaments », fda.gov Parallèlement, les protocoles maîtres et les conceptions adaptatives sont accueillis favorablement pour répondre à l'hétérogénéité inhérente à la recherche sur le repositionnement. Ensemble, ces facilitateurs réglementaires réduisent le risque, attirent de nouveaux investissements et soutiennent la contribution croissante des approbations 505(b)(2) à la croissance globale du marché du repositionnement de médicaments.

Afflux de Financement par Capital-Risque pour le Repositionnement dans les Maladies Orphelines et Rares

Seulement 5 % des quelque 7 000 maladies rares estimées disposent d'une thérapie approuvée, laissant un large écart adressable. Les récents afflux de capitaux soulignent la conviction des investisseurs que le repositionnement peut allier rapidité et rendements solides. Le tour de financement FELIQS de 9 millions USD pour FLQ-101 dans la rétinopathie de la prématurité illustre le financement dirigé vers des indications pédiatriques étroitement définies. Les désignations de médicaments orphelins sur les principaux marchés garantissent une exclusivité de sept à dix ans, un remboursement premium et des exonérations de frais réglementaires, améliorant la récompense économique. Les groupes académiques, les fondations de patients et les CRO forment de plus en plus des alliances tripartites pour partager des données, canalisant ainsi davantage de candidats vers le marché du repositionnement de médicaments plus tôt et à moindre coût.

Intérêt Suscité par la Pandémie pour les Antiviraux à Large Spectre

La COVID-19 a mis à l'épreuve la résilience des pipelines de développement de médicaments et a mis en évidence le repositionnement comme mécanisme de réponse de première ligne. L'alliance READDI de RTI a analysé des milliers de molécules pour accélérer les candidats contre les coronaviridae.[2]RTI International, « READDI Forethought : Une mise à jour 2024 », rti.org Des criblages indépendants ont ensuite identifié le biapénem, l'adéfovir dipivoxil et le dovitinib comme inhibiteurs d'entrée pour le SARS-CoV-2.[3]Auteurs de Frontiers in Pharmacology, « Le criblage de repositionnement de médicaments approuvés par la FDA identifie des inhibiteurs du SARS-CoV-2 », frontiersin.org Au-delà des crises aiguës, des capacités translationnelles durables ont été construites — des laboratoires BSL-3 spécialisés, des bibliothèques de composés annotées pour les mécanismes viraux, et des groupes de travail public-privé permanents. Ces actifs sont désormais prêts à répondre rapidement aux futures épidémies et à renforcer la pertinence du marché du repositionnement de médicaments pour la sécurité sanitaire mondiale.

Analyse de l'Impact des Freins*

| Frein | ( ~ ) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Litiges complexes sur la propriété intellectuelle et l'exclusivité | -0.40% | Marchés développés | Long terme (≥ 4 ans) |

| Cadres de remboursement limités pour les indications hors AMM | -0.30% | Amérique du Nord, UE | Moyen terme (2 à 4 ans) |

| Difficultés de recrutement pour les essais cliniques dans les indications de niche | -0.20% | Mondial | Moyen terme (2 à 4 ans) |

| Risque de biais des données dans les modèles de prédiction par IA | -0.10% | Régions adoptant l'IA | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Litiges Complexes sur la Propriété Intellectuelle et l'Exclusivité

Lorsque les brevets des molécules originatrices ont expiré, des parties prenantes concurrentes revendiquent souvent des droits qui se chevauchent sur la formulation, la méthode d'utilisation ou les mécanismes d'administration. Les litiges en cours — tels que le désaccord d'Eli Lilly avec la FDA concernant la classe de produits du retatrutide — illustrent comment la classification seule peut déterminer les périodes d'exclusivité et l'entrée des génériques. Les agonistes du GLP-1 démontrent l'utilisation de brevets de formulation complexes pour ériger des « fourrés » protecteurs, créant une ambiguïté juridique pour les développeurs suiveurs. L'incertitude déprime le soutien des capital-risqueurs pour les molécules hors brevet et prolonge les négociations autour du partage des données. À moins que des mises à jour législatives n'offrent des fenêtres d'exclusivité prévisibles, la complexité de la propriété intellectuelle continuera de freiner la croissance du marché du repositionnement de médicaments.

Cadres de Remboursement Limités pour les Indications Hors AMM

Même lorsque les obstacles réglementaires sont franchis, les payeurs peuvent refuser la couverture en dehors des libellés d'origine, invoquant la maîtrise des coûts ou l'insuffisance des preuves. Les négociations sur les prix des médicaments aux États-Unis introduites dans le cadre de la loi sur la réduction de l'inflation ajoutent une autre variable susceptible de dissuader les promoteurs d'ajouter des indications marginales. En Chine, la législation de 2021 impose désormais des examens formels des preuves et des processus de consentement avant la prescription hors AMM, ajoutant des frictions administratives. Les essais « pharmacoéconomiques interventionnels » émergents cherchent à générer des données de rapport coût-efficacité favorables aux payeurs, mais leur adoption reste limitée. Tant que des critères de remboursement standardisés ne seront pas établis, le contrôle des payeurs freinera l'adoption sur le marché du repositionnement de médicaments.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Aire Thérapeutique : L'Oncologie Domine Tandis que les Maladies Rares s'Accélèrent

La taille du marché du repositionnement de médicaments pour l'oncologie a atteint 37,2 % du chiffre d'affaires global. Les inhibiteurs de PD-(L)1, les bloqueurs de kinases et les agents de réponse aux dommages de l'ADN représentent désormais la part du lion de l'activité, soutenus par des écosystèmes de biomarqueurs bien développés. Huit approbations agnostiques vis-à-vis de la tumeur — telles que le pembrolizumab pour les tumeurs MSI-H — valident le paradigme agnostique vis-à-vis des tissus et signalent une acceptation plus large du repositionnement guidé par la biologie moléculaire. Les protocoles en panier et en parapluie réduisent les pénalités statistiques, encourageant ainsi les développeurs à pivoter un seul composé sur plusieurs histologies. Des gains de second ordre apparaissent dans les schémas de combinaison où des agents repositionnés à faible coût potentialisent des biologiques coûteux, prolongeant leur courbe de rentabilité.

Les maladies rares et orphelines croissent à un CAGR de 14,8 % jusqu'en 2030, le plus rapide de tout groupe thérapeutique. Les populations de patients ultra-restreintes justifient une tarification premium et de longues fenêtres d'exclusivité, rendant le segment attractif malgré les contraintes de volume. Les organismes de réglementation renoncent à certains frais, et les groupes de défense fournissent des registres prêts pour les essais, réduisant les frictions de développement. La confluence des incitations financières et des besoins sociétaux aligne les capitaux derrière les initiatives en matière de maladies rares, assurant une expansion durable de ce sous-segment du marché du repositionnement de médicaments.

Par Type de Molécule : Prédominance des Petites Molécules face à la Dynamique des Peptides

Les actifs à petites molécules contrôlaient 64,5 % de la part du marché du repositionnement de médicaments en 2024, reflétant des décennies de données de sécurité accumulées et des voies de fabrication orale évolutives. La tractabilité structurelle simplifie les ajustements de formulation, les changements de forme galénique et les extensions de libellé. De plus, la biodisponibilité orale s'aligne sur les marchés mondiaux sensibles aux coûts qui recherchent des schémas auto-administrés.

Les peptides et les biologiques de plus grande taille devraient augmenter de 13,1 % par an jusqu'en 2030, stimulés par l'intensification des procédés, les bioréacteurs en continu et les formulations lyophilisées qui facilitent la logistique. Les approbations de peptides représentaient 11 % des autorisations de la FDA entre 2016 et 2024, signalant une confiance généralisée. La classe des agonistes du GLP-1 sert de modèle : le sémaglutide et le tirzépatide ciblent désormais l'obésité et les indications cardiovasculaires en plus du diabète. Bien que les obstacles liés à la chaîne du froid et à l'immunogénicité persistent, des améliorations progressives des procédés érodent ces barrières, élargissant l'empreinte des biologiques sur le marché du repositionnement de médicaments.

Par Stade de Développement : Les Investissements Précliniques Propulsent le Pipeline Futur

Le segment préclinique a affiché un CAGR de 15,9 % de 2024 à 2025, porté par les criblages par IA qui filtrent de vastes pools de composés avant les essais humains coûteux. La modélisation native du cloud réduit les délais de cycle, produisant davantage de candidats validés pour des investissements supplémentaires.

La phase II représentait 29,1 % de la taille globale du marché du repositionnement de médicaments en 2024, servant de creuset pour la preuve de concept et la validation des biomarqueurs. Les stratégies d'enrichissement adaptatif permettent une détection continue des signaux, réduisant l'attrition. Les produits approuvés et commercialisés font désormais l'objet d'une gestion du cycle de vie pour préserver les revenus face à l'empiètement des biosimilaires — illustré par le programme xanoméline de longue date de Karuna Therapeutics qui a abouti à une sortie de 14 milliards USD.

Par Voie d'Administration : L'Innovation en Administration Orale Élargit l'Accès

Les formats injectables dominent encore les peptides et les monoclonaux à haute valeur ajoutée ; cependant, l'administration orale est le nœud à la croissance la plus rapide, aidée par les activateurs de perméation, les vecteurs nanoparticulaires et les capsules à micro-aiguilles. Les nanomicelles de liraglutide oral ont atteint des gains de biodisponibilité de 4,63 fois, démontrant la faisabilité de la conversion des injections hebdomadaires en comprimés. Ces avancées débloquent des gains d'observance, améliorent la qualité de vie et élargissent la base adressable pour le marché du repositionnement de médicaments.

Par Utilisateur Final : Les CRO Captent la Vague d'Externalisation

Les entreprises pharmaceutiques et biotechnologiques détenaient 54,8 % de la part des revenus en 2024, mais externalisent la charge opérationnelle vers des partenaires CRO spécialisés à un CAGR de 12,4 %. Les CRO apportent une expertise réglementaire dans le dépôt 505(b)(2), l'accès aux réseaux de patients et des plateformes de gestion des données adaptées au repositionnement. Des pôles académiques tels que le Drug Repurposing Hub du Broad Institute, avec ses 6 000 composés, fournissent des réactifs et des tests validés, facilitant des transferts public-privé sans heurts. Ainsi, l'intégration des CRO reste un moteur d'efficacité essentiel du marché du repositionnement de médicaments.

Analyse Géographique

L'Amérique du Nord contrôlait 45,3 % des revenus de 2024, soutenue par l'acceptation croissante des données de vie réelle par la FDA, une utilisation plus large de la voie 505(b)(2) et des initiatives au niveau du commissaire pour accélérer les méthodes sans recours à l'animal. La profondeur du capital-risque favorise les start-ups d'IA qui alimentent le pipeline en phase précoce, renforçant le leadership de la région en matière d'innovation sur le marché du repositionnement de médicaments.

L'Asie-Pacifique, menée par la Chine, devrait afficher un CAGR de 11,6 % jusqu'en 2030. Les études interventionnelles chinoises ont augmenté d'environ 600 en 2017 à près de 2 000 en 2024, aidées par des réformes multi-agences qui simplifient les formalités administratives des IND et accordent des examens continus. Des coûts de sites d'essais plus faibles et de larges pools de patients naïfs renforcent encore l'attrait. Des pays tels que l'Inde et la Corée du Sud développent des bacs à sable réglementaires similaires, positionnant l'APAC comme un moteur de volume clé pour le marché du repositionnement de médicaments.

L'Europe maintient une production académique robuste et orchestre des approbations transfrontalières grâce à l'harmonisation de l'Agence Européenne des Médicaments. La législation européenne proposée pour accélérer les extensions de libellé réduira les délais administratifs et insufflera une dynamique supplémentaire aux programmes de repositionnement de médicaments. L'Amérique latine et le Moyen-Orient & Afrique restent naissants mais explorent des liens avec la fabrication nationale et des partenariats avec le secteur public pour localiser les thérapies repositionnées, créant un potentiel de hausse optionnel pour la pénétration du marché à long terme.

Paysage Concurrentiel

Le marché du repositionnement de médicaments tend vers une fragmentation modérée. Les grandes entreprises pharmaceutiques défendent leur résilience en termes de flux de trésorerie en redéployant des bibliothèques de molécules historiques, tandis que les biotechs centrées sur l'IA telles que Recursion et Exscientia combinent de massifs ensembles de données phénotypiques avec des moteurs algorithmiques pour dépasser les phases de découverte. Les alliances stratégiques dominent : Bayer a engagé 1,5 milliard USD pour accéder à la plateforme de phénomique de Recursion, tandis que Sanofi s'est associé à Formation Bio et OpenAI pour construire des grands modèles de langage sur mesure pour l'analyse de molécules.

La focalisation thérapeutique diversifie l'intensité concurrentielle : l'oncologie reste encombrée par les multinationales, tandis que les niches des maladies rares voient des développeurs agiles progresser sous les règles d'accélération et de médicaments orphelins. La consolidation des CRO s'accélère, permettant des offres de services complets et des contrats de partage des risques qui réduisent les sorties de trésorerie initiales pour les promoteurs.

En définitive, les entreprises qui parviennent à une intégration verticale étroite — combinant la sélection computationnelle, un débit préclinique rapide et des essais pivots allégés — sont les mieux positionnées pour capter des parts supplémentaires sur le marché du repositionnement de médicaments.

Leaders du Secteur du Repositionnement de Médicaments

Recursion Pharmaceuticals

BenevolentAI

Novartis AG

Pfizer Inc.

Roche Holding AG

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Mars 2025 : Le tolébrutinib de Sanofi accepté pour un examen prioritaire par la FDA dans la sclérose en plaques secondaire progressive non récurrente.

- Mars 2025 : Sanofi a mis de côté jusqu'à 1,9 milliard USD pour acquérir l'anticorps bispécifique DR-0201 de Dren Bio pour les maladies auto-immunes.

- Janvier 2025 : Lantheus Holdings, Johnson & Johnson, Eli Lilly et GSK ont finalisé des acquisitions axées sur les neurosciences et l'oncologie.

- Novembre 2024 : Recursion a finalisé sa fusion avec Exscientia, consolidant plus de 10 programmes de pipeline sous une infrastructure d'IA commune.

Portée du Rapport Mondial sur le Marché du Repositionnement de Médicaments

| Oncologie |

| Troubles du Système Nerveux Central |

| Maladies Cardiovasculaires |

| Maladies Infectieuses |

| Troubles Métaboliques |

| Médicaments à Petites Molécules |

| Biologiques et Peptides |

| Préclinique |

| Phase I |

| Phase II |

| Phase III |

| Approuvé / Commercialisé |

| Orale |

| Injectable |

| Topique / Autres |

| Entreprises Pharmaceutiques et Biotechnologiques |

| Instituts Académiques et de Recherche |

| Organisations de Recherche sous Contrat (CRO) |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par Aire Thérapeutique | Oncologie | |

| Troubles du Système Nerveux Central | ||

| Maladies Cardiovasculaires | ||

| Maladies Infectieuses | ||

| Troubles Métaboliques | ||

| Par Type de Molécule de Médicament | Médicaments à Petites Molécules | |

| Biologiques et Peptides | ||

| Par Stade de Développement | Préclinique | |

| Phase I | ||

| Phase II | ||

| Phase III | ||

| Approuvé / Commercialisé | ||

| Par Voie d'Administration | Orale | |

| Injectable | ||

| Topique / Autres | ||

| Par Utilisateur Final | Entreprises Pharmaceutiques et Biotechnologiques | |

| Instituts Académiques et de Recherche | ||

| Organisations de Recherche sous Contrat (CRO) | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions Clés Répondues dans le Rapport

Quelle est la valeur actuelle du marché du repositionnement de médicaments ?

La taille du marché du repositionnement de médicaments a atteint 36,4 milliards USD en 2025 et devrait atteindre 42,2 milliards USD d'ici 2030.

Quel segment thérapeutique génère le plus de revenus ?

L'oncologie détient la plus grande part à 37,2 % des revenus de 2024, portée par des approbations agnostiques vis-à-vis des tissus guidées par les biomarqueurs.

Pourquoi les maladies rares attirent-elles des investissements accrus ?

Les incitations aux médicaments orphelins, la tarification premium et la faible concurrence poussent le repositionnement dans les maladies rares vers le taux de croissance le plus rapide, à un CAGR de 14,8 % jusqu'en 2030.

Quelle est l'importance des plateformes d'IA pour le succès du repositionnement ?

Le criblage in silico assisté par l'IA ajoute un CAGR estimé de +0,8 % aux prévisions en comprimant les délais d'identification des cibles et en élargissant l'espace d'indication accessible.

Quelle région connaîtra la croissance la plus rapide ?

L'Asie-Pacifique devrait afficher un CAGR de 11,6 % jusqu'en 2030, soutenue par la réforme réglementaire et une forte augmentation de l'activité des essais cliniques.

Quel rôle jouent les CRO ?

L'externalisation vers les CRO se développe à un CAGR de 12,4 % alors que les promoteurs tirent parti des capacités spécialisées en matière de réglementation, de recrutement et de gestion des données pour accélérer les programmes de repositionnement.

Dernière mise à jour de la page le: