Taille et part du marché des services de séquençage de nouvelle génération (NGS)

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

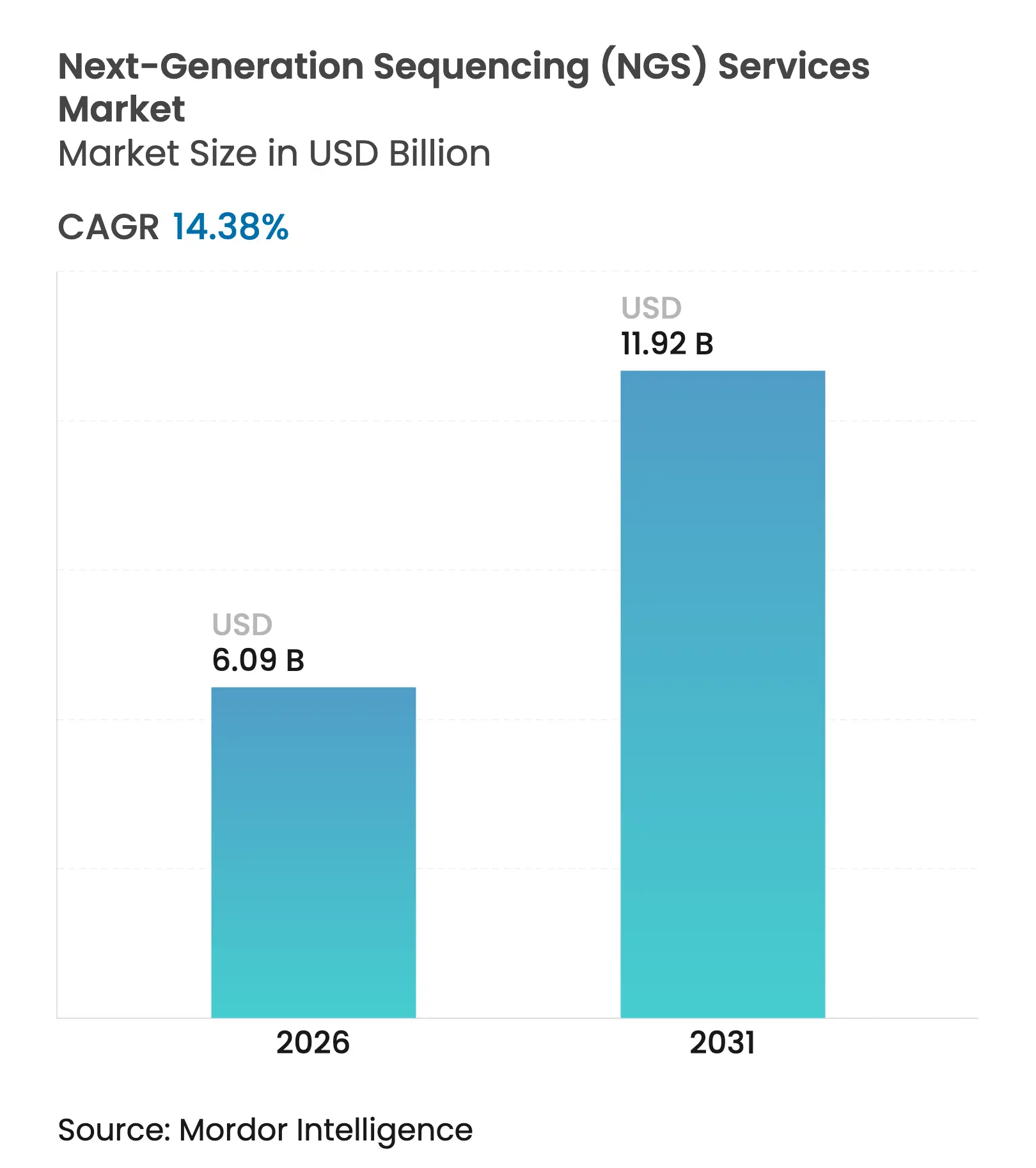

| Taille du Marché (2026) | 6.09 Milliards de dollars |

| Taille du Marché (2031) | 11.92 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 14.38% CAGR |

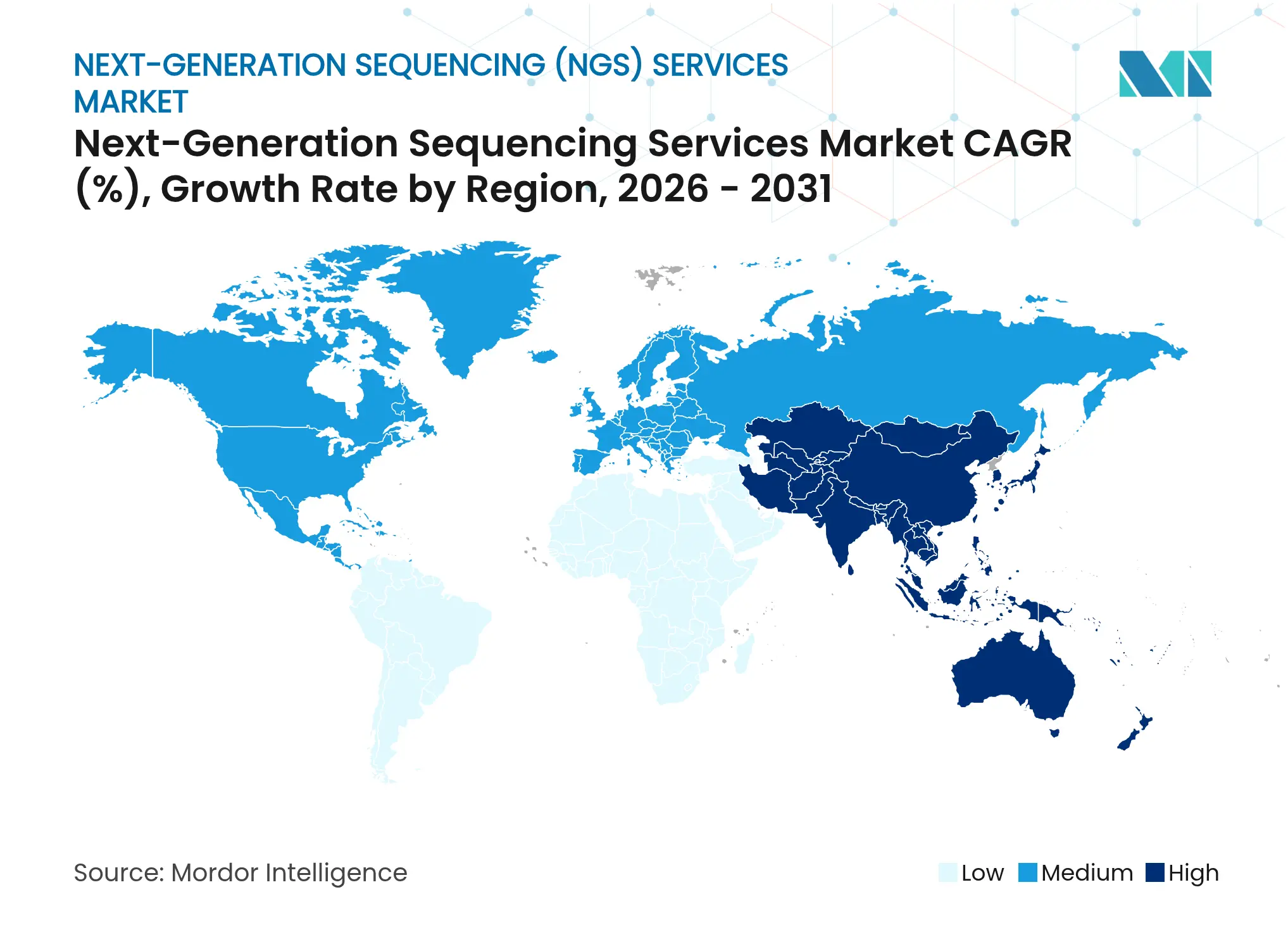

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

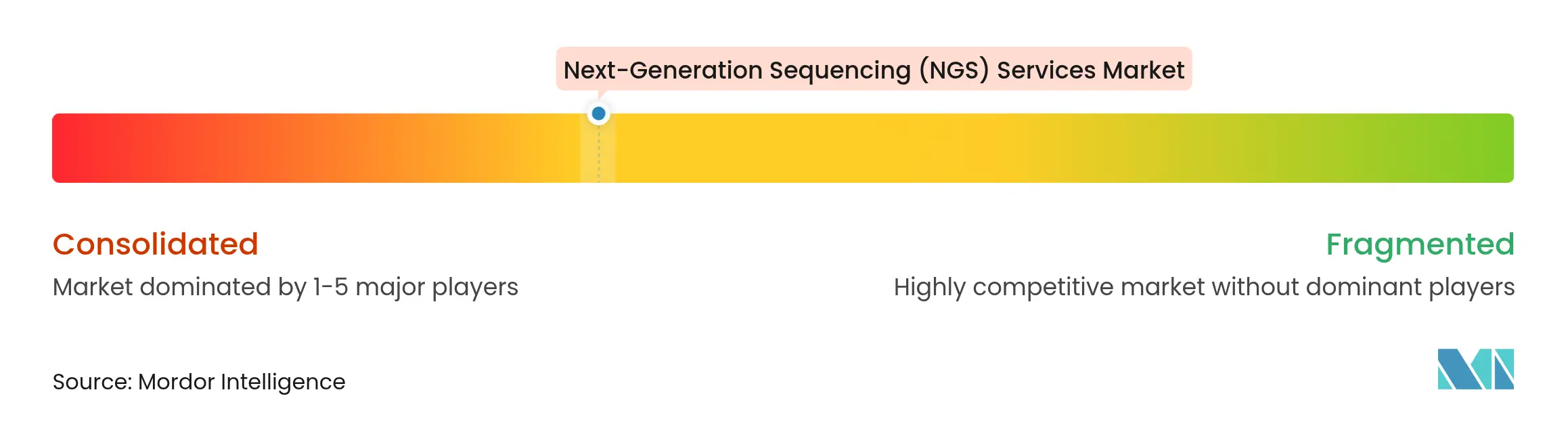

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des services de séquençage de nouvelle génération (NGS) par Mordor Intelligence

La taille du marché des services de séquençage de nouvelle génération a été évaluée à 5,32 milliards USD en 2025 et devrait croître de 6,09 milliards USD en 2026 pour atteindre 11,92 milliards USD d'ici 2031, à un CAGR de 14,38 % au cours de la période de prévision (2026-2031). La baisse des coûts par génome, l'élargissement des programmes de médecine de précision et l'adoption clinique soutenue soutiennent cet élan. Le NovaSeq X d'Illumina a ramené le coût d'un génome humain entier à près de 200 USD, libérant la demande des petits laboratoires et des initiatives de dépistage nationales[1]Illumina, "Illumina fait progresser la série NovaSeq X, en livrant un système à cellule de flux unique, une mise à niveau logicielle et de nouveaux kits pour permettre des applications multiomiques," illumina.com. L'externalisation par les commanditaires pharmaceutiques, l'intégration plus poussée de l'IA pour l'analyse des données et le passage des tests basés sur des panels au profilage génomique complet élargissent également le marché des services de séquençage de nouvelle génération. L'intensité concurrentielle s'accroît à mesure que les technologies à lecture longue et en temps réel entrent dans les flux de travail de routine, obligeant les prestataires en place à intégrer des capacités de bio-informatique et multiomiques dans leurs portefeuilles de services.

Principaux enseignements du rapport

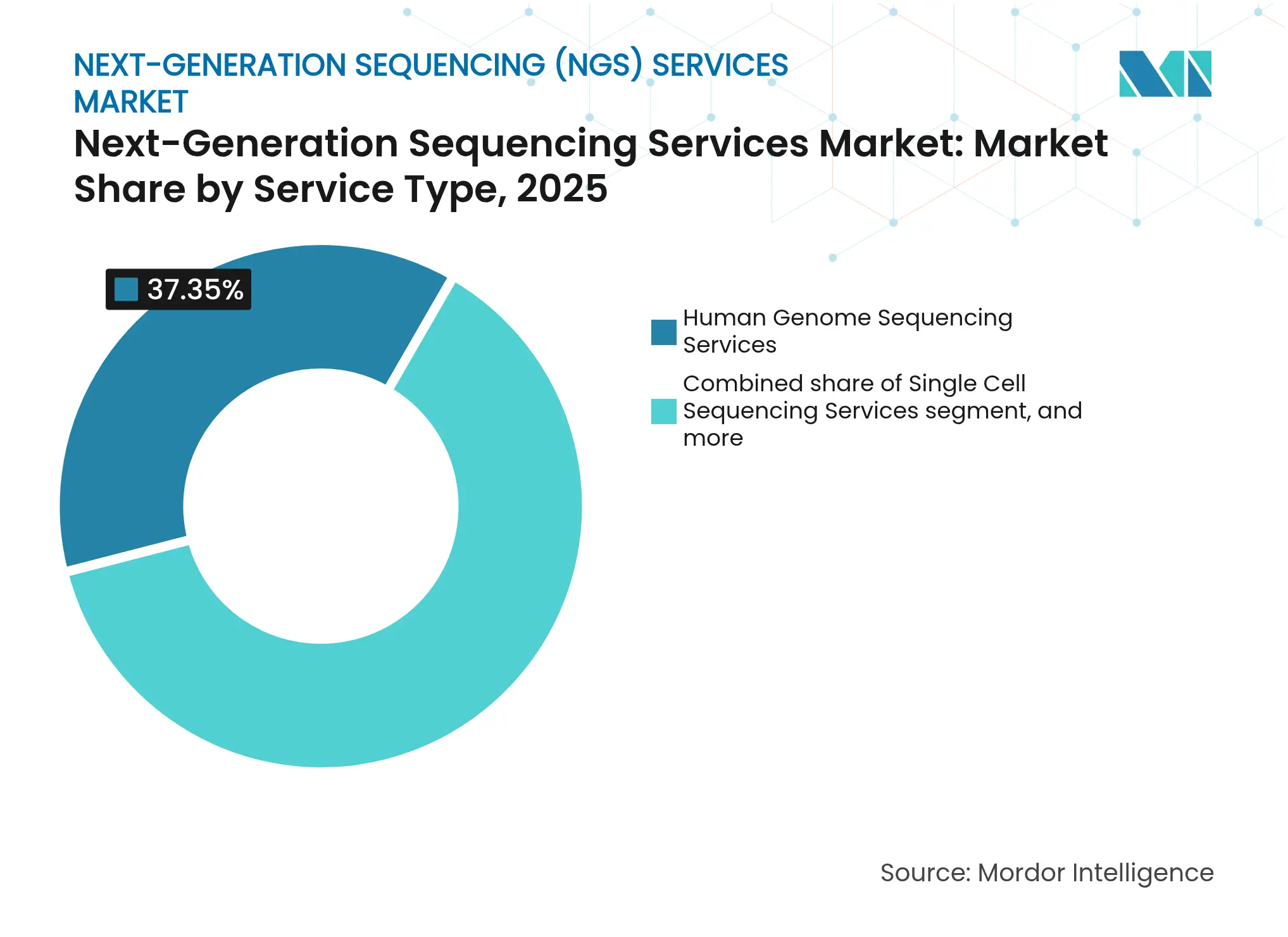

- Par type de service, le séquençage du génome humain détenait 37,35 % de la part du marché des services de séquençage de nouvelle génération en 2025, tandis que le séquençage unicellulaire devrait progresser à un CAGR de 16,82 % jusqu'en 2031.

- Par technologie, le séquençage par synthèse dominait avec une part de revenus de 60,20 % en 2025 ; le séquençage par nanopore progresse à un CAGR de 22,46 % jusqu'en 2031.

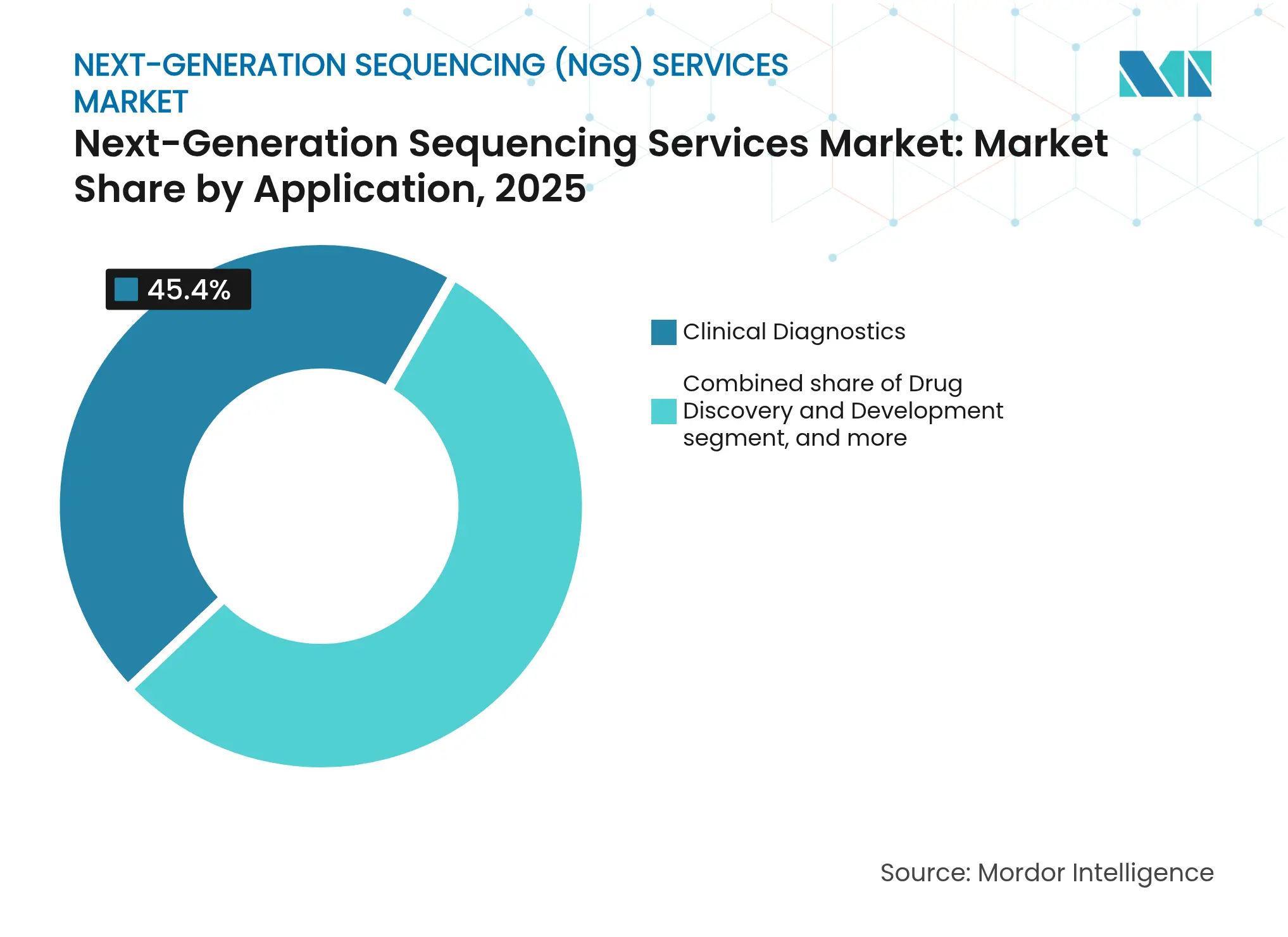

- Par application, le diagnostic clinique représentait 45,40 % de la taille du marché des services de séquençage de nouvelle génération en 2025 ; la découverte et le développement de médicaments affiche le CAGR le plus rapide à 17,10 %.

- Par utilisateur final, les laboratoires de diagnostic clinique étaient en tête avec une part de 33,60 % en 2025, tandis que les hôpitaux et cliniques se développent à un CAGR de 15,30 % sur 2026-2031.

- Par géographie, l'Amérique du Nord a capturé 47,40 % de part en 2025 ; l'Asie-Pacifique devrait afficher un CAGR de 14,60 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des services de séquençage de nouvelle génération (NGS)

Analyse de l'impact des facteurs*

| Analyse de l'impact des facteurs | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Programmes mondiaux de médecine de précision | +1.3% | Amérique du Nord, Europe, Asie-Pacifique | Long terme (≥ 4 ans) |

| Réduction du coût par génome | +1.1% | Mondial | Long terme (≥ 4 ans) |

| Recherche génomique externalisée | +0.9% | Amérique du Nord, Europe | Moyen terme (2-4 ans) |

| Adoption du diagnostic clinique | +1.4% | Mondial | Court terme (≤ 2 ans) |

| Investissement croissant dans les projets de génomique à l'échelle de la population | +1.2% | Mondial | Long terme (≥ 4 ans) |

| Innovations technologiques améliorant le débit et la précision du séquençage | +1.0% | Mondial | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Expansion des programmes de médecine de précision à l'échelle mondiale

Les initiatives nationales de séquençage ancrent désormais de nombreux agendas de santé publique, créant des canaux de demande durables pour le marché des services de séquençage de nouvelle génération. Le modèle des 100 000 génomes du Royaume-Uni a inspiré des programmes similaires au Japon, en Chine et en Arabie Saoudite, chacun confiant à des prestataires de services commerciaux de grands volumes d'échantillons. Aux États-Unis, le financement des NIH pour étendre le diagnostic génomique aux communautés mal desservies a fortement augmenté en 2024 et 2025, soutenant un accès inclusif au séquençage et à l'interprétation bio-informatique. Les commanditaires pharmaceutiques exploitent ces ensembles de données pour la découverte de biomarqueurs, renforçant un cercle vertueux dans lequel les études de population accélèrent les pipelines thérapeutiques. À long terme, des cadres de remboursement matures pour les diagnostics compagnons consolideront le séquençage clinique en tant qu'élément standard de soins, soutenant le marché des services de séquençage de nouvelle génération.

Baisse du coût par génome séquencé

Un doublement de la réduction des dépenses de séquençage tous les deux à trois ans a élargi la base de clients dans les domaines de la recherche, du diagnostic et des canaux grand public. Le génome à 200 USD du NovaSeq X et les prototypes émergents à moins de 100 USD ont rendu les approches génome entier viables pour la surveillance des maladies infectieuses et les tests néonataux. Les cohortes à l'échelle de la population dépassent désormais régulièrement un million d'échantillons, augmentant la puissance statistique pour la détection de variants rares et alimentant les pipelines d'entraînement des algorithmes. La baisse des coûts d'entrée renverse également l'économie en oncologie, où le profilage génomique complet surpasse désormais les tests séquentiels sur un seul gène en termes de rapport coût-efficacité. À mesure que les prix baissent davantage, le marché des services de séquençage de nouvelle génération gagne une marge de manœuvre supplémentaire dans les pays à revenus faibles et intermédiaires cherchant à mettre en place un dépistage génomique universel.

Externalisation croissante de la recherche génomique par les entreprises pharmaceutiques et biotechnologiques

Les groupes de R&D pharmaceutiques consolident les flux de travail de séquençage dans des laboratoires centraux externes pour éviter l'obsolescence rapide du capital. IQVIA Laboratories a traité à lui seul plus de 100 000 échantillons d'essais cliniques en 2025, offrant des résultats standardisés pour les analyses génome entier, exome et unicellulaires. L'externalisation comprime les délais de développement et intègre une rigueur de contrôle qualité qui satisfait les régulateurs, augmentant ainsi directement les probabilités de succès des essais. Les laboratoires sous contrat, à leur tour, réalisent des économies d'échelle qui leur permettent de réinvestir dans de nouvelles chimies et des analyses basées sur l'IA. Cette symbiose ajoute de nouveaux flux de revenus au marché des services de séquençage de nouvelle génération, notamment dans la découverte précoce et les conceptions adaptatives de Phase II/III.

Adoption croissante du NGS dans le diagnostic clinique et l'oncologie

Le profilage génomique complet est de plus en plus obligatoire pour la sélection thérapeutique dans les cancers du poumon, du sein et les tumeurs malignes hématologiques. Une étude multicentrique en 2025 a rapporté une survie globale médiane de 59 mois pour les patients dont les traitements étaient guidés par le NGS contre 23 mois avec les tests conventionnels. L'élan réglementaire renforce l'adoption : la FDA a approuvé 13 thérapies oncologiques ciblées par biomarqueurs en 2025 seulement, chacune liée à un test compagnon NGS. Au-delà du cancer, des rendements diagnostiques de 25 à 40 % dans les cas de maladies rares incitent les payeurs à orienter la couverture vers les tests à l'échelle du génome. La rapidité d'exécution et le classement des variants par IA raccourcissent les odyssées diagnostiques, enrichissant le marché des services de séquençage de nouvelle génération.

Analyse de l'impact des contraintes*

| Analyse de l'impact des contraintes | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Exigences élevées en capital | −0.8% | Marchés émergents | Moyen terme (2-4 ans) |

| Complexité réglementaire et de gouvernance des données | −1.0% | Amérique du Nord, Europe | Long terme (≥ 4 ans) |

| Pénurie d'analystes qualifiés en données génomiques | −0.7% | Mondial (aiguë dans les marchés émergents) | Moyen terme (2-4 ans) |

| Politiques de remboursement et de couverture variables selon les régions | −0.9% | Amérique du Nord, Europe, Asie-Pacifique | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Exigences élevées en capital pour les plateformes de séquençage avancées

Les séquenceurs phares coûtent plus d'un million USD, et les charges annuelles de consommables, de services et d'amortissement aggravent les contraintes de propriété. Les laboratoires régionaux plus petits manquent souvent du volume d'échantillons nécessaire pour diluer les coûts fixes, ce qui entraîne une consolidation du marché vers des centres de référence centralisés. Dans les régions à faibles revenus, les budgets contraints retardent l'adoption, creusant l'écart de soins malgré une utilité clinique évidente. Des modèles de location et des consortiums d'utilisation partagée ont émergé mais restent rares, freinant le plein potentiel d'expansion du marché des services de séquençage de nouvelle génération.

Paysage réglementaire et de gouvernance des données complexe

Les laboratoires jonglant avec des normes de validation divergentes selon les juridictions font face à des délais d'approbation prolongés et à une documentation redondante. Le règlement IVDR et le RGPD européens imposent des points de contrôle rigoureux en matière de performance analytique et de confidentialité des données, tandis que les réglementations État par État aux États-Unis ajoutent des couches supplémentaires de surveillance. Les cycles de conformité peuvent prolonger la mise en œuvre de 12 à 18 mois, réduisant l'agilité des prestataires. Les tests de biopsie liquide et de maladie résiduelle minimale se trouvent dans des zones réglementaires particulièrement grises, bloquant les lancements commerciaux. Des orientations harmonisées permettraient une mise à l'échelle plus rapide du marché des services de séquençage de nouvelle génération, mais un consensus semble encore à plusieurs années.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de service : le séquençage du génome humain ancre les revenus, le séquençage unicellulaire accélère la découverte

Le séquençage du génome humain représentait 37,35 % de la part du marché des services de séquençage de nouvelle génération en 2025, reflétant une utilisation bien établie dans le diagnostic des maladies rares et la génomique des populations. La croissance en volume de ce segment est étroitement liée aux programmes de dépistage nationaux et à la volonté croissante des payeurs de rembourser le profilage génomique complet. L'adoption croissante dans les unités obstétricales pour la détection des anomalies prénatales élargit encore les volumes, ajoutant de la stabilité à la base de revenus. Le séquençage unicellulaire progresse rapidement avec un CAGR de 16,82 % sur 2026-2031, alimenté par des innovations qui réduisent les coûts des réactifs et simplifient les flux de travail de capture cellulaire. L'acquisition de Fluent BioSciences par Illumina en 2024 a intégré un codage à barres à base de billes qui réduit les dépenses par échantillon et élève la densité des données multiomiques.

L'élan du séquençage unicellulaire est également évident dans la recherche en oncologie, immunologie et neurosciences, où l'hétérogénéité des types cellulaires recèle des indices diagnostiques et thérapeutiques. Les pipelines de développement de médicaments intègrent désormais la transcriptomique unicellulaire pour la validation des cibles, créant de nouvelles opportunités d'externalisation. Pendant ce temps, le séquençage du génome microbien élargit son empreinte dans les programmes de contrôle des infections après que les tests métagénomiques ont atteint des taux de détection des agents pathogènes de 86 % dans les infections pulmonaires, surpassant les flux de travail de culture traditionnels. La régulation des gènes et les panels ciblés restent essentiels pour les projets sensibles aux coûts qui ne nécessitent pas de génomes entiers. Collectivement, ces offres diversifiées maintiennent un flux de commandes régulier pour le marché des services de séquençage de nouvelle génération.

Par technologie : le SBS reste dominant, le nanopore accélère le rythme

Le séquençage par synthèse a contribué à 60,20 % des revenus en 2025, soutenant la plus grande base installée au sein de l'écosystème du marché des services de séquençage de nouvelle génération. Une précision élevée (>99 %), un support fournisseur robuste et un débit flexible aident le SBS à satisfaire les demandes cliniques et de recherche de routine. Le séquençage par nanopore à lecture longue, cependant, attire l'attention avec un CAGR prévu de 22,46 %. La mise à jour 2025 d'Oxford Nanopore a amélioré la précision des lectures brutes, permettant aux laboratoires cliniques d'identifier les variants mononucléotidiques et les variants structuraux en un seul test. Cette capacité raccourcit les délais d'exécution pour les réarrangements complexes et soutient la surveillance des épidémies en temps réel sur le terrain.

Le séquençage par semi-conducteur ionique conserve une force de niche dans les flux de travail basés sur des panels qui exigent des réponses rapides le jour même, notamment pour les services d'oncologie sur site. Le séquençage SMRT de Pacific Biosciences comble les lacunes dans l'analyse des variants structuraux pour les troubles constitutionnels. Pendant ce temps, le prototype de séquençage par expansion de Roche dévoilé en 2025 réduit les temps de cycle de jours à heures tout en maintenant une précision SNV >99,8 %. Cet afflux de chimies spécialisées permet aux laboratoires d'aligner le choix de la plateforme sur les besoins applicatifs, ajoutant diversité technique et vigueur concurrentielle au marché des services de séquençage de nouvelle génération.

Par application : le diagnostic commande le présent, la découverte de médicaments capture la croissance future

Le diagnostic clinique a sécurisé 45,40 % des revenus en 2025, confirmant la position dominante du NGS en oncologie, dans les bilans de maladies héréditaires et la surveillance des maladies infectieuses. Le profilage génomique complet a identifié des variants actionnables chez près de la moitié de tous les patients cancéreux testés dans un grand système de santé américain. Cette performance et le rythme accéléré des approbations de la FDA pour les médicaments guidés par biomarqueurs renforcent le rôle central du diagnostic.

La découverte et le développement de médicaments devrait enregistrer un CAGR de 17,10 % jusqu'en 2031, alors que les commanditaires intègrent des données d'exome entier et unicellulaires dans la sélection des cibles et l'enrôlement dans les essais adaptatifs. Cette demande canalise des contrats à haute marge et pluriannuels vers le marché des services de séquençage de nouvelle génération, amortissant les budgets de recherche cycliques. Les projets académiques en sciences de la vie, la génomique agricole et la médecine légale fournissent des revenus supplémentaires mais restent comparativement modestes. Dans toutes les applications, la tendance est résolument multiomique : les prestataires regroupent de plus en plus la génomique avec des lectures protéomiques et métabolomiques, enrichissant les connaissances biologiques et augmentant les valeurs moyennes des commandes.

Par utilisateur final : les laboratoires en tête, les hôpitaux comblent l'écart

Les laboratoires de diagnostic clinique ont conservé une part de revenus de 33,60 % en 2025, tirant parti de l'agrégation des échantillons, des pipelines propriétaires et du pouvoir de négociation avec les payeurs. Leurs modèles centralisés génèrent des marges opérationnelles capables d'absorber l'érosion des prix et de financer les mises à niveau des plateformes. Les hôpitaux et cliniques, affichant une perspective de CAGR de 15,30 %, décentralisent certains tests pour accélérer la prise de décision au point de soins. L'alliance de Thermo Fisher et Pfizer pour déployer le séquençage oncologique dans 30 pays illustre cette tendance, intégrant le NGS directement dans les flux de travail des hôpitaux locaux.

Les entreprises pharmaceutiques et biotechnologiques dépendent du séquençage sous contrat pour la surveillance post-commercialisation et les données probantes du monde réel. Les institutions académiques continuent d'alimenter l'innovation des outils, notamment pour les paradigmes unicellulaires et spatiaux. Les laboratoires gouvernementaux de santé publique et les unités médico-légales adoptent le NGS plus progressivement mais contribuent à une demande de base stable. Les collaborations émergentes au point de soins, telles que Cepheid-Oxford Nanopore, visent à fusionner la détection PCR rapide avec le séquençage portable, élargissant l'accès dans les hôpitaux plus petits. Ensemble, ces dynamiques cultivent un paysage client multidimensionnel pour le marché des services de séquençage de nouvelle génération.

Analyse géographique

L'Amérique du Nord a commandé 47,40 % des revenus en 2025, soutenue par un remboursement avancé, des écosystèmes d'essais cliniques matures et de solides réseaux académiques. La position proactive de la FDA sur les autorisations de diagnostics compagnons — 13 thérapies oncologiques guidées par biomarqueurs approuvées en 2025 seulement — crée un débit prévisible pour les laboratoires accrédités. Néanmoins, des politiques de remboursement incohérentes persistent ; les taux de refus de Medicare pour le NGS lié au cancer ont atteint 27,4 % après les amendements de 2020, tempérant la croissance. La consolidation se poursuit alors que les grands prestataires acquièrent des laboratoires régionaux pour développer l'infrastructure et négocier des contrats nationaux, renforçant la position centrale de l'Amérique du Nord sur le marché des services de séquençage de nouvelle génération.

L'Asie-Pacifique devrait être l'arène à la croissance la plus rapide avec un CAGR de 14,60 % jusqu'en 2031, propulsée par des budgets de santé en hausse et des projets de médecine de précision parrainés par l'État. La Chine déploie des séquenceurs locaux compétitifs en termes de coûts, tandis que le Japon a approuvé le test TruSight Oncology Comprehensive d'Illumina en 2025, élevant les normes d'adoption clinique. L'écosystème génomique indien se développe via des consortiums public-privé axés sur les panels d'oncologie et de maladies rares. Cependant, les disparités entre les centres métropolitains et les zones rurales soulignent des lacunes en matière d'infrastructure et de talents qui pourraient limiter l'adoption à court terme. Les initiatives transfrontalières, telles que le partenariat d'Illumina avec Macrogen sur un programme de génome coréen, laissent entrevoir une collaboration à l'échelle régionale qui contribuera à harmoniser les normes et à élargir le marché des services de séquençage de nouvelle génération.

L'Europe maintient une croissance régulière à un chiffre moyen, ancrée dans de solides consortiums académiques et l'intégration des services de santé nationaux. Cependant, les prestataires doivent naviguer dans la conformité IVDR et les mandats de protection des données RGPD, augmentant les dépenses opérationnelles et allongeant les délais des projets. L'Amérique latine, le Moyen-Orient et l'Afrique offrent collectivement un potentiel émergent en séquençage oncologique et des maladies infectieuses, mais font face à des obstacles allant des contraintes de capital aux goulets d'étranglement de la chaîne d'approvisionnement. Des projets pilotes dans les États du Conseil de coopération du Golfe et en Afrique du Sud démontrent la faisabilité du dépistage génomique à grande échelle une fois que les politiques de financement et de localisation des données s'alignent. À mesure que la spécialisation régionale s'approfondit, les fournisseurs mondiaux adaptent leurs menus de services aux voies de remboursement locales et aux réglementations des essais cliniques, garantissant que le marché des services de séquençage de nouvelle génération reste sensible aux nuances géographiques.

Paysage concurrentiel

Le secteur des services de séquençage de nouvelle génération affiche une concentration modérée : les cinq premiers fournisseurs détiennent un peu moins de 70,0 % de part combinée, tandis que de nombreux spécialistes régionaux occupent les niches restantes. Illumina étend son leadership via l'intégration verticale, en regroupant réactifs, instruments et services analytiques ; son partenariat IA de janvier 2025 avec Nvidia vise à raccourcir les délais d'interprétation des variants. Thermo Fisher complète les instruments à débit moyen avec des services de panels oncologiques co-développés avec les grands fabricants de médicaments. Oxford Nanopore, Pacific Biosciences et BGI renforcent la dynamique concurrentielle grâce à des structures de longueur de lecture ou de coût différenciées, poussant les acteurs en place à diversifier leurs portefeuilles de plateformes.

Les alliances stratégiques sont au cœur de la création de valeur. Le pacte Thermo Fisher-Pfizer intègre le NGS dans les tests oncologiques hospitaliers de routine dans 30 pays, fusionnant le savoir-faire matériel et thérapeutique. Le partenariat de Cepheid avec Oxford Nanopore cible le séquençage des maladies infectieuses au point de soins, illustrant la convergence entre les flux de travail PCR rapide et à lecture longue. Le lancement SBX de Roche en 2025 intensifie la concurrence en réduisant les temps d'exécution, et les panels à 700 gènes de QIAGEN associés à Element Biosciences soulignent l'ascendance du profilage génomique complet.

Les prestataires de niche cultivent des positions premium grâce à une expertise axée sur les maladies, notamment en neuro-oncologie, troubles immunitaires et analyses du microbiome. Les entrants centrés sur l'IA exploitent des algorithmes propriétaires d'identification des variants pour se différencier sur les délais d'exécution et la précision clinique. La rareté des talents en bio-informatique reste une contrainte universelle, stimulant les investissements dans les pipelines natifs du cloud et les plateformes d'annotation automatisées. À mesure que les nouvelles chimies réduisent les coûts par échantillon, les prestataires de services déplacent l'accent vers l'interprétation des données et les livrables multiomiques intégrés, renforçant la différenciation axée sur les services sur l'ensemble du marché des services de séquençage de nouvelle génération.

Leaders du secteur des services de séquençage de nouvelle génération (NGS)

Illumina, Inc.

PerkinElmer, Inc.

Eurofins Scientific SE

Qiagen N.V.

BGI Group

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mai 2025 : Illumina a reçu l'approbation réglementaire au Japon pour TruSight Oncology Comprehensive, un service de profilage ADN/ARN à 500 gènes conçu pour identifier les biomarqueurs actionnables pour les thérapies anticancéreuses ciblées.

- Avril 2025 : QIAGEN a lancé des panels QIAseq couvrant plus de 700 gènes et a annoncé l'intégration avec le flux de travail Trinity d'Element Biosciences, augmentant le débit du profilage génomique complet.

- Avril 2025 : Cepheid et Oxford Nanopore ont conclu une collaboration pour fusionner la détection PCR GeneXpert avec le séquençage par nanopore pour une analyse rapide en interne des agents pathogènes infectieux.

- Février 2025 : Roche a dévoilé le séquençage par expansion (SBX), réduisant les temps d'exécution à quelques heures tout en maintenant une précision SNV >99,8 %.

- Février 2025 : BD a annoncé des plans pour scinder son unité Biosciences and Diagnostic Solutions, prévoyant un chiffre d'affaires de 3,4 milliards USD pour l'exercice 2024 et ciblant un marché adressable de 22 milliards USD.

- Janvier 2025 : Illumina a amélioré le NovaSeq X avec une option à cellule de flux unique et de nouveaux kits de 25 milliards de cycles, élargissant l'accès pour les laboratoires à volume moyen.

- Janvier 2025 : Illumina a formé un partenariat stratégique avec Nvidia pour accélérer l'interprétation des variants par IA dans son pipeline cloud.

- Février 2024 : New England Biolabs a introduit les kits de préparation de bibliothèque NEBNext UltraExpress, permettant la préparation de bibliothèques d'ADN en moins de 2 heures et la préparation d'ARN en 3 heures.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché des services de séquençage de nouvelle génération (NGS) comme des services de laboratoire ou basés sur le cloud, rémunérés, qui génèrent, traitent et livrent des données de séquence à des clients externes pour des projets humains, animaux, végétaux et microbiens. Ces services couvrent le séquençage en laboratoire humide, les compléments de préparation de bibliothèques, l'analyse bio-informatique et le retour sécurisé des données.

Exclusions de portée : les ventes d'équipements d'investissement, le séquençage interne effectué par les propres instruments du client et les licences de logiciels informatiques autonomes sont en dehors de notre portée.

Aperçu de la segmentation

- Par type de service

- Services de séquençage du génome humain

- Services de séquençage unicellulaire

- Services de séquençage basés sur le génome microbien

- Services de régulation des gènes

- Autres types de services

- Par technologie

- Séquençage par synthèse (SBS)

- Séquençage par semi-conducteur ionique

- Séquençage par nanopore

- Séquençage en temps réel à molécule unique (SMRT)

- Par application

- Diagnostic clinique

- Découverte et développement de médicaments

- Biotechnologie et recherche génétique

- Autres applications

- Par utilisateur final

- Hôpitaux et cliniques

- Sociétés pharmaceutiques et biotechnologiques

- Laboratoires de diagnostic clinique

- Institutions académiques et de recherche

- Autres utilisateurs finaux

- Géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Australie

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Nous interrogeons des responsables de laboratoire, des spécialistes du remboursement et des directeurs médicaux des payeurs en Amérique du Nord, en Europe et en Asie. Leurs informations nous aident à valider le prix moyen par génome entier, les normes de délai d'exécution, la composition des tests oncologiques et les poches de demande émergentes en séquençage unicellulaire, affinant chaque hypothèse reportée des travaux secondaires.

Recherche documentaire

Nous commençons par cartographier l'univers des services à travers des sources de premier rang librement disponibles telles que les téléchargements de l'Archive de lecture de séquences des NIH, les autorisations 510(k) de la FDA pour les tests NGS développés en laboratoire, les registres de laboratoires CLIA, les codes commerciaux d'Eurostat pour les réactifs de séquençage et les statistiques d'incidence du cancer de l'OMS. Les rapports annuels des entreprises, les présentations aux investisseurs et les portails d'associations tels que Genomics England ou GenomeCanada enrichissent les indices de volume et de prix unitaire.

Ensuite, les analystes exploitent des ensembles de données payants, par exemple D&B Hoovers pour les revenus contractuels et Questel pour les tendances en matière de brevets dans les flux de travail de séquençage clinique. Dow Jones Factiva suit les nouvelles de lancement de services qui signalent des ajouts de capacité. Ces exemples illustrent, sans épuiser, le pool plus large de recherche documentaire exploité pour les bases de référence, les vérifications croisées et le contexte.

Dimensionnement du marché et prévisions

Les analystes de Mordor reconstruisent d'abord le chiffre d'affaires mondial des services en utilisant un pool de volumes de séquençage descendant tiré des comptages de tests cliniques rapportés et des soumissions de projets de recherche, qui sont ensuite multipliés par des prix de vente moyens pondérés. Des vérifications ascendantes sélectionnées, telles que les consolidations des dix plus grands prestataires de services et les majorations de coûts des kits échantillonnés, sont utilisées pour affiner les totaux. Les variables clés du modèle comprennent la baisse du coût par gigabase, le nombre de laboratoires NGS certifiés CLIA, les volumes de panels oncologiques remboursés, les cohortes de génomique des populations financées et les dépenses moyennes d'analyse des données par exécution. Une régression multivariée projette chaque facteur, permettant des filtres de scénarios pour les variations de devises et les changements de politique de remboursement.

Validation des données et cycle de mise à jour

Les résultats passent par des analyses d'anomalies, une révision par les pairs et une validation par un analyste senior. Les modèles sont actualisés annuellement ; des mises à jour intermédiaires sont déclenchées si des chocs de prix des réactifs, des décisions majeures de remboursement ou des expansions de capacité créent une variance supérieure à 5 % par rapport à la dernière base de référence.

Pourquoi notre base de référence des services de séquençage de nouvelle génération est fiable

Les clients remarquent que les estimations publiées divergent ; les définitions, le regroupement des services et les cadences de prévision s'alignent rarement.

Les plus grands écarts proviennent du fait que les analystes intègrent ou non l'externalisation de la préparation des échantillons, appliquent des courbes d'érosion des prix optimistes ou reportent les hausses de séquençage de l'ère pandémique. Les rapports de Mordor s'en tiennent au séquençage payant et à l'analyse des données uniquement, appliquent des baisses de prix de vente moyen vérifiées et actualisent tous les douze mois, minimisant la dérive de portée et les données obsolètes.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 5,32 milliards USD (2025) | ||

| 7,18 milliards USD (2024) | Consultance mondiale A | Regroupe la revente de consommables de préparation de bibliothèques et utilise une baisse de prix annuelle agressive de 25 % |

| 12,20 milliards USD (2025) | Journal sectoriel B | Inclut les revenus de location de matériel et utilise une rétroprojection optimiste du scénario 2035 |

En résumé, la portée disciplinée axée sur les services uniquement, les prévisions basées sur les facteurs et l'actualisation annuelle donnent aux décideurs une base de référence équilibrée et transparente qu'ils peuvent relier à des variables claires et reproduire en toute confiance.

Questions clés auxquelles le rapport répond

Quelle est la taille du marché des services de séquençage de nouvelle génération en 2026 ?

Le marché s'élève à 6,09 milliards USD en 2026, reflétant une adoption rapide dans les contextes cliniques et de recherche.

Quel taux de croissance annuel composé (CAGR) est prévu pour le marché des services de séquençage de nouvelle génération jusqu'en 2031 ?

Le chiffre d'affaires du secteur devrait croître à un CAGR de 14,38 %, atteignant 11,92 milliards USD d'ici 2031.

Quel segment d'application se développe le plus rapidement au sein des services NGS ?

La découverte et le développement de médicaments est en tête avec un CAGR anticipé de 17,10 % alors que les pipelines pharmaceutiques s'appuient de plus en plus sur les données génomiques.

Comment les projets de génomique à l'échelle de la population influencent-ils la demande de services NGS ?

Les initiatives nationales séquençant des centaines de milliers de génomes génèrent des commandes en volume soutenues pour les prestataires de services et créent de grands ensembles de données réutilisables pour les applications de médecine de précision.

Quels sont les principaux obstacles à une adoption plus large du NGS ?

Les coûts en capital élevés, la pénurie d'analystes qualifiés en données génomiques et les politiques de remboursement inégales selon les régions ralentissent le déploiement du séquençage avancé dans les soins de routine.

Quelle région devrait afficher la croissance la plus rapide des services NGS jusqu'en 2031 ?

L'Asie-Pacifique devrait se développer à un CAGR de 14,60 %, propulsée par la hausse des investissements dans la santé et les programmes de médecine de précision gouvernementaux favorables.

Dernière mise à jour de la page le: