Taille et Part du Marché des Véhicules de Surface Non Habités

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

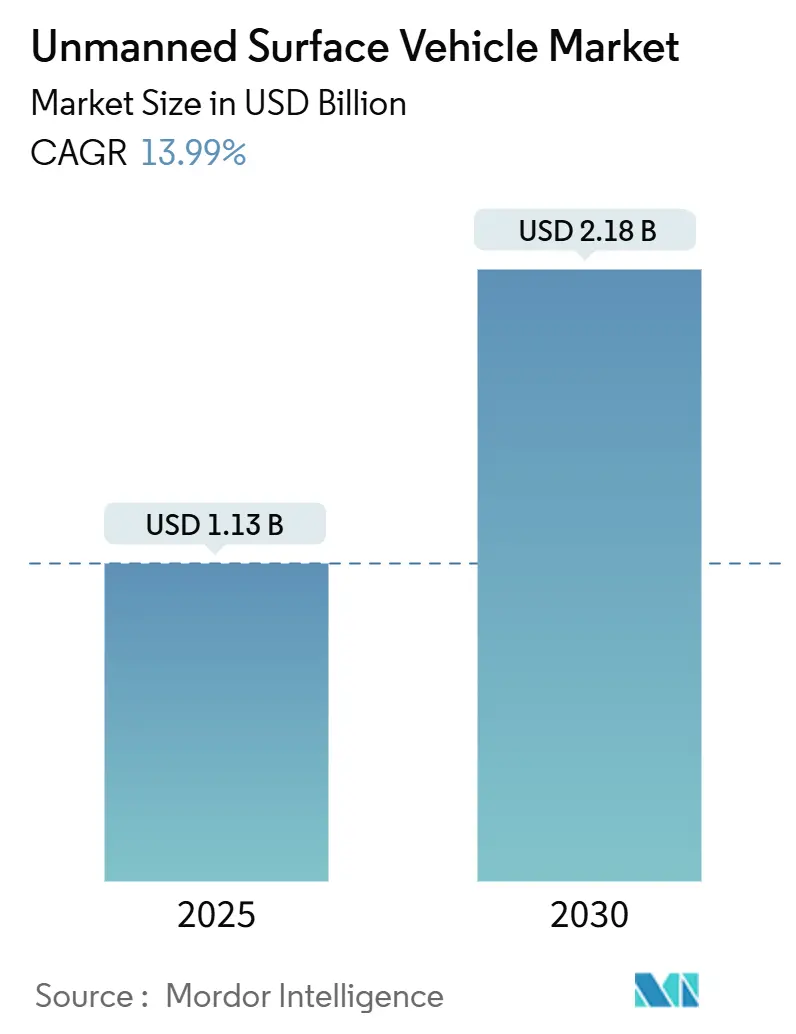

| Taille du Marché (2025) | 1.13 Milliards de dollars |

| Taille du Marché (2030) | 2.18 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 13.99% CAGR |

| Marché à la Croissance la Plus Rapide | Amérique du Nord |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Véhicules de Surface Non Habités par Mordor Intelligence

La taille du marché des véhicules de surface non habités (USV) s'établit à 1,13 milliard USD en 2025 et devrait atteindre 2,18 milliards USD d'ici 2030, progressant à un TCAC de 13,98 %. La hausse des investissements dans la défense pour les opérations maritimes distribuées, les progrès rapides dans les suites de navigation par intelligence artificielle et l'adoption commerciale croissante pour l'éolien offshore et la surveillance environnementale maintiennent une forte dynamique de la demande. Le financement de programmes par le Département de la Défense américain (DoD), les initiatives d'approvisionnement à grande échelle des marines européennes et la volonté des compagnies énergétiques de réduire les coûts d'inspection stimulent l'adoption à court terme des flottes de surface autonomes. Les gains en fiabilité des systèmes, la baisse des prix des capteurs et des processeurs, ainsi que l'acceptation par les sociétés de classification des protocoles de téléopération élargissent davantage la base de clients adressables. Néanmoins, le marché des USV doit également faire face à la fragmentation réglementaire, à l'exposition aux cyberrisques et à la concurrence des systèmes aériens et sous-marins non habités, ce qui pourrait freiner la vitesse de déploiement si ces défis ne sont pas gérés de manière proactive.

Principaux Enseignements du Rapport

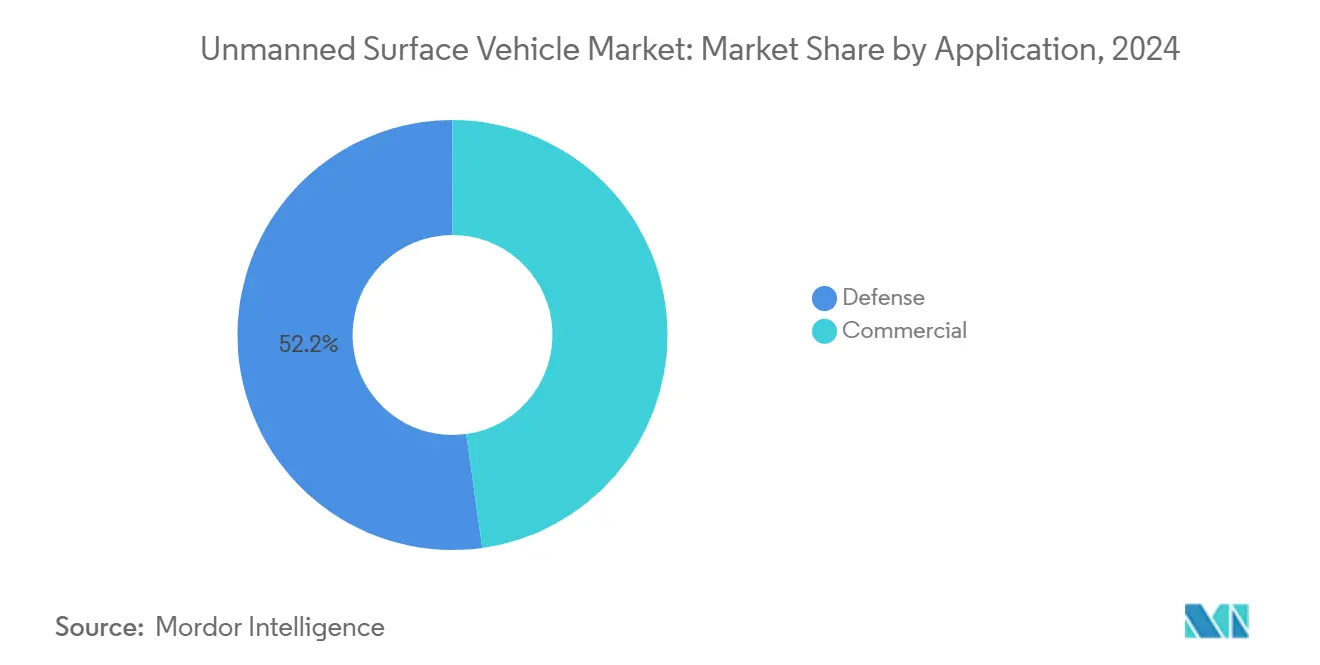

- Par application, la défense détenait 52,21 % de la part du marché des USV en 2024, tandis que les missions commerciales devraient enregistrer le TCAC le plus rapide, soit 14,81 %, d'ici 2030.

- Par mode de fonctionnement, les plateformes autonomes ont capté 56,48 % des revenus en 2024 et devraient se développer à un TCAC de 17,41 % jusqu'en 2030.

- Par taille, les grands navires ont dominé avec une part de 32,40 % en 2024 ; les petits navires sont en passe d'atteindre un TCAC de 31,10 %, le plus élevé de toutes les catégories.

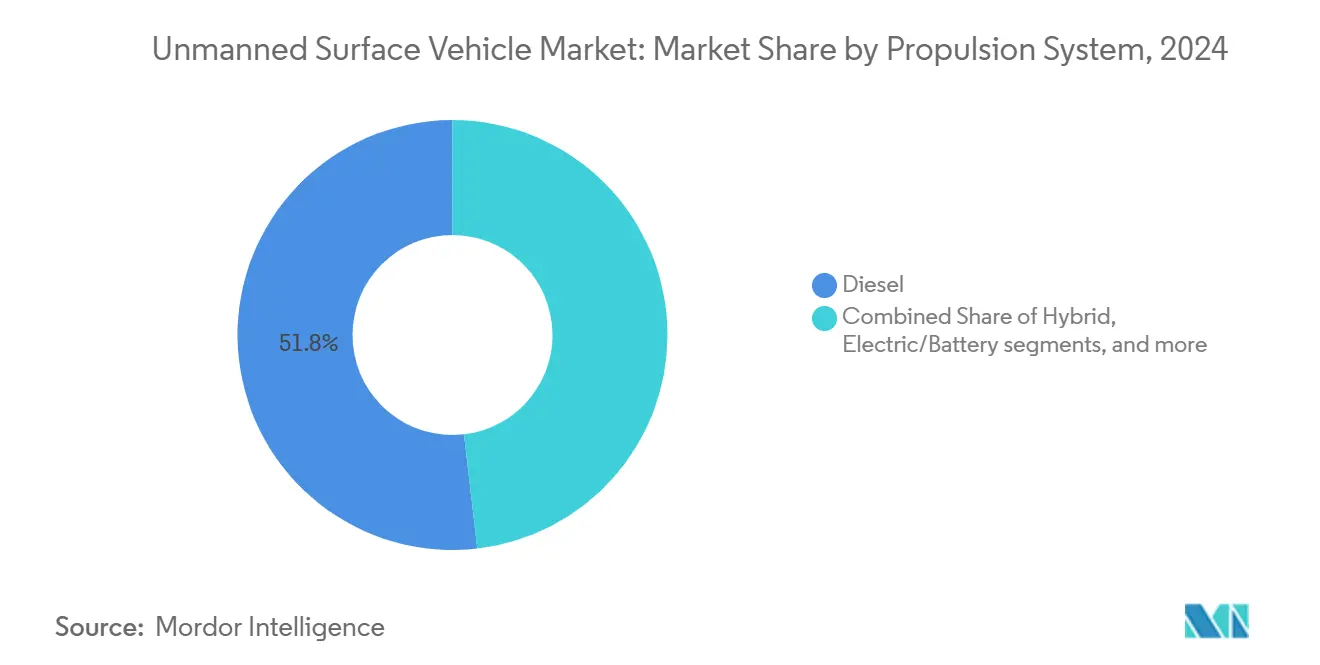

- Par propulsion, le diesel a conservé une part de 51,84 % en 2024, mais la propulsion solaire devrait s'accélérer à un TCAC de 23,08 % jusqu'en 2030.

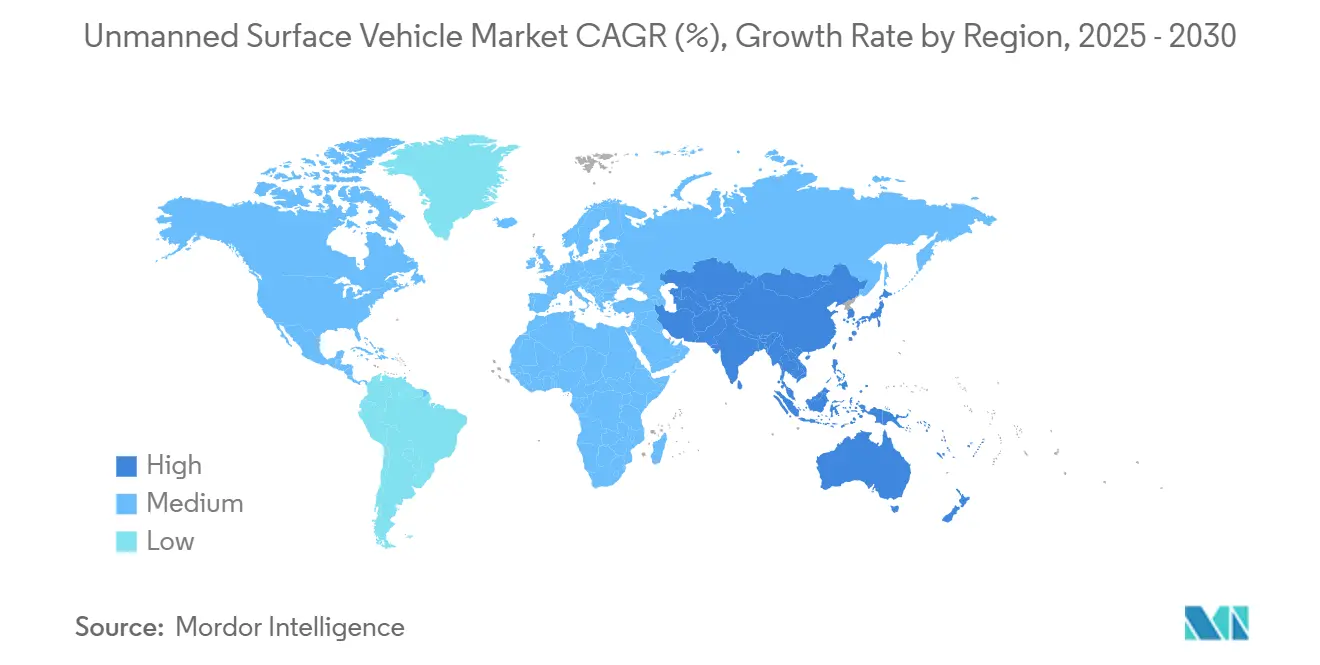

- Par géographie, l'Amérique du Nord a représenté 36,10 % du bassin de revenus 2024 et devrait afficher un TCAC de 16,23 % sur l'horizon de prévision.

Tendances et Perspectives du Marché Mondial des Véhicules de Surface Non Habités

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Évolution stratégique des marines vers des flottes de surface distribuées et autonomes | +3.2% | Mondial, avec l'Amérique du Nord et l'Europe en tête de l'adoption | Moyen terme (2 à 4 ans) |

| Avancées et réductions des coûts dans les systèmes d'autonomie maritime | +2.8% | Mondial, concentré dans les pôles technologiques | Court terme (≤ 2 ans) |

| Utilisation croissante des USV pour la surveillance des sites d'énergie renouvelable offshore | +2.1% | Europe et Asie-Pacifique en tête, avec des retombées en Amérique du Nord | Moyen terme (2 à 4 ans) |

| Pression réglementaire pour la collecte de données sur la santé des océans et le climat | +1.4% | Mondial, avec la NOAA et les agences européennes en tête | Long terme (≥ 4 ans) |

| Percées dans la propulsion hybride et solaire permettant des missions de longue endurance | +1.8% | Mondial, adoption précoce dans les institutions de recherche | Moyen terme (2 à 4 ans) |

| Disponibilité accrue du secteur des assurances pour la couverture des risques maritimes autonomes | +1.1% | Amérique du Nord et Europe dans un premier temps | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Évolution Stratégique des Marines vers des Flottes de Surface Distribuées et Autonomes

Les marines mondiales continuent de restructurer leurs concepts de force, intégrant les actifs du marché des USV en tant que capteurs persistants et nœuds logistiques qui préservent la sécurité des flottes habitées dans les eaux à haute menace. Le Corps des Marines américain a démontré le ravitaillement autonome en fret à l'aide de l'ALPV de Textron lors d'essais en 2024, réduisant l'exposition du personnel dans les zones contestées. Le Commandement de la Sécurité Maritime de Singapour a ensuite réalisé une réduction de 60 % du déploiement de patrouilleurs habités après avoir mis en service des USV MARSEC pour la surveillance portuaire. Le programme Endeavor Manta de Taïwan illustre comment les marines de plus petite taille exploitent les USV indigènes pour une dissuasion asymétrique dans un contexte de budgets de sécurité régionale de plus en plus contraints. Les architectures de flottes distribuées permettent aux commandants de mettre en réseau des coques à faible coût sur de larges voies maritimes, en collectant des données de renseignement, surveillance et reconnaissance (ISR) tout en réservant les frégates et les destroyers aux décisions d'engagement complexes. L'adoption s'accélère à mesure que les agences d'approvisionnement valident la rentabilité, incitant les fournisseurs à standardiser les interfaces de commandement et de contrôle qui s'intègrent parfaitement aux systèmes de gestion de combat existants.

Avancées et Réductions des Coûts dans les Systèmes d'Autonomie Maritime

La miniaturisation rapide des capteurs et la perception activée par l'IA ont considérablement réduit le prix d'entrée pour la navigation de surface entièrement autonome. L'USX-1 Defiant de la DARPA a navigué dans des voies maritimes encombrées sans intervention humaine en 2024, en s'appuyant sur une planification de mission par modèle de langage pour éviter les obstacles dynamiques.[1]Source : DARPA, "USX-1 Defiant Achieves Autonomous Navigation Milestone," darpa.mil Les kits d'autonomie commerciaux coûtent désormais environ un tiers de moins qu'en 2023, grâce aux jeux de puces de calcul en périphérie qui améliorent le traitement embarqué tout en réduisant la consommation d'énergie. Sea Machines a intégré sa suite SM300 sur 15 types de coques en un an, démontrant des modernisations évolutives qui élargissent le marché des USV au-delà des maîtres d'œuvre de défense. Les récepteurs GNSS haute précision et anti-brouillage, autrefois réservés aux flottes militaires de premier rang, sont désormais commercialisés à 40 % moins cher qu'un an auparavant, étendant la navigation fiable aux opérateurs de plus petite taille. À mesure que les coûts d'intégration diminuent, les autorités portuaires reçoivent un volume croissant de demandes de permis pour des essais autonomes, montrant que l'accessibilité financière stimule la pénétration du marché et l'engagement réglementaire.

Utilisation Croissante des USV pour la Surveillance des Sites d'Énergie Renouvelable Offshore

Le développement de l'éolien offshore en Europe pousse les développeurs à adopter une surveillance permanente qui limite les temps d'arrêt des turbines et satisfait aux strictes obligations environnementales. Vattenfall utilise des engins Saildrone pour cartographier l'état de la mer et les interactions avec la faune autour des turbines de la mer du Nord, faisant état d'économies sur les coûts d'inspection atteignant 40 % par rapport aux navires habités. Le Blue Essence de Fugro a inspecté le parc Beatrice en Écosse en 2024, identifiant les risques liés aux câbles sous-marins 18 mois plus tôt que prévu par les inspections habitées planifiées.[2]Source : Fugro, "Blue Essence USV Completes Beatrice Survey," fugro.com La Directive-cadre Stratégie pour le Milieu Marin de l'UE impose un suivi de la biodiversité tout au long de l'année sur les sites d'énergies renouvelables, encourageant les déploiements de longue endurance sur le marché des USV. Les engins HydroSurv à propulsion solaire ont effectué des missions offshore de 30 jours, collectant des données environnementales sans retour au port, tandis que l'analyse assistée par IA a converti les flux bruts en indicateurs de maintenance exploitables pour les opérateurs et les régulateurs.

Percées dans la Propulsion Hybride et Solaire Permettant des Missions de Longue Endurance

Les innovations en matière de récupération d'énergie allongent les fenêtres de mission de quelques jours à plusieurs mois, redéfinissant l'économie des déploiements. La plateforme Alotta de l'Université de Florence a achevé un essai méditerranéen de 180 jours alimenté par des systèmes de capture solaire et éolienne qui ont supprimé les coûts logistiques liés au carburant. La NOAA et Saildrone se sont associées pour des missions climatiques arctiques de huit semaines à bord de coques SD-3000 à assistance éolienne, maintenant une télémétrie satellitaire continue même sous les ciels polaires hivernaux. Les batteries lithium-fer-phosphate améliorées ont offert une densité énergétique supérieure de 25 % en 2024, accordant aux petits engins les réserves nécessaires pour des opérations de capteurs complexes à longue portée. Le SP-48 de SeaTrac a associé des convertisseurs d'énergie houlomotrice à des panneaux solaires, atteignant une puissance nette positive en mer modérée et offrant aux chercheurs la possibilité de cycles de déploiement indéfinis. Ces avancées permettent aux utilisateurs scientifiques et commerciaux de réserver de véritables missions en haute mer, impraticables pour les offres antérieures du marché des USV ancrées aux chaînes d'approvisionnement en carburant diesel.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Absence de normes réglementaires internationales claires pour les navires autonomes | -2.1% | Mondial, avec des interprétations nationales variables | Moyen terme (2 à 4 ans) |

| Risques cybernétiques persistants dans les opérations maritimes non habitées | -1.8% | Mondial, accru dans les régions contestées | Court terme (≤ 2 ans) |

| Limitations opérationnelles dans les environnements privés de GNSS ou contestés | -1.2% | Points chauds régionaux, applications militaires | Moyen terme (2 à 4 ans) |

| Redondances de capacités avec les systèmes aériens et sous-marins non habités | -0.9% | Marchés de défense principalement | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Absence de Normes Réglementaires Internationales Claires pour les Navires Autonomes

Le Code MASS de l'Organisation Maritime Internationale reste en phase de projet, laissant les armateurs naviguer dans un patchwork de règles nationales qui ralentit les achats et gonfle les coûts de conformité. Le Royaume-Uni impose une supervision humaine pour chaque mission autonome. En revanche, la Norvège autorise les voyages entièrement non habités dans des fjords désignés, obligeant les fabricants à concevoir des variantes de configuration qui satisfont aux exigences divergentes des États du pavillon.[3]Source : Organisation Maritime Internationale, "MASS Code Development," imo.org Les autorités portuaires, faute de modèles d'inspection partagés, soumettent les USV à l'arrivée à des négociations d'entrée ad hoc qui prolongent les délais de rotation. Les assureurs hésitent à couvrir les scénarios de sinistres sans cadres de responsabilité uniformes, une lacune qui augmente les dépenses d'exploitation. L'incertitude qui en résulte contraint certains développeurs d'énergies renouvelables à continuer d'affréter des navires de soutien habités, limitant la montée en puissance à court terme du marché des USV dans les zones commercialement attractives.

Risques Cybernétiques Persistants dans les Opérations Maritimes Non Habitées

Les cyberattaques maritimes ont bondi de 76 % en 2024, des pirates informatiques exploitant les canaux de communication des engins autonomes pour voler des données ou prendre le contrôle des commandes. Une violation notable des USV de soutien offshore norvégiens a forcé une récupération d'urgence, illustrant comment des protocoles compromis risquent de provoquer des catastrophes environnementales et des dommages à la réputation. L'adoption généralisée de piles de navigation à code source ouvert élargit les surfaces d'attaque, tandis que les progrès de l'informatique quantique menacent le chiffrement existant. Les audits de cybersécurité obligatoires ajoutent des coûts et des délais aux déploiements de flottes. Des surprimes d'assurance élevées, dépassant dans certains cas 40 % de la prime de base, signalent une exposition persistante, décourageant l'appétit pour l'investissement parmi les armateurs conservateurs et les agences étatiques.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Application : Les Dépenses de Défense Dominantes Maintiennent le Leadership

Les opérations de défense ont représenté 52,21 % des revenus du marché des USV en 2024, une position soutenue par les marines qui privilégient les missions ISR et de contre-mesures aux mines dans les zones littorales contestées. Le segment devrait se développer à un TCAC de 14,81 % jusqu'en 2030, porté par des cadres d'approvisionnement de plusieurs milliards de dollars tels que l'initiative Ghost Fleet Overlord de la Marine américaine qui exige des capteurs persistants et distribués sur les routes indo-pacifiques. La plateforme C-Worker de L3Harris illustre comment les soutes à charge utile modulaires fournissent des kits de surveillance sur mesure sans reconcevoir l'architecture de coque centrale, une caractéristique reprise dans les plans d'acquisition européens et asiatiques-pacifiques. Les gouvernements intègrent les USV pour réduire le risque de pertes humaines, étendre leur présence dans les zones d'interdiction d'accès et libérer les navires capitaux pour les engagements en première ligne. En complément des budgets ministériels, les programmes de R&D conjoints distribuent les coûts et accélèrent les cycles de capacités, accélérant la traduction des percées en autonomie de laboratoire en flottes déployables.

Les applications commerciales, bien que plus modestes, démontrent une adoption accélérée à mesure que les opérateurs d'énergie offshore et les agences scientifiques valident les missions non habitées prolongées. Les contrats de levé continu des fonds marins représentent une part croissante des budgets hydrographiques, car les engins Blue Essence et comparables collectent des données bathymétriques à plus haute résolution que les navires habités limités par les fenêtres météorologiques. Les moniteurs environnementaux exploitent l'échantillonnage 24h/24 et 7j/7 pour répondre aux obligations émergentes de reporting ESG, élargissant les revenus adressables pour les prestataires de services. L'interaction des technologies à double usage garantit que les avancées militaires — satcom à large bande, fusion multi-capteurs — migrent rapidement vers les marchés civils, renforçant un cycle vertueux qui sous-tend l'expansion globale du marché des USV.

Par Mode de Fonctionnement : L'Autonomie Assure la Préférence dans un Contexte d'Évolution Réglementaire

Les grands USV ont représenté une part de 32,40 % en 2024, offrant un espace de pont et des réserves d'énergie suffisants pour les capteurs lourds, les équipements de dragage de mines et les modules d'armement nécessaires aux flottes hauturières. Cependant, les petits navires afficheront un TCAC de 31,10 % jusqu'en 2030, alimenté par des budgets d'approvisionnement réduits, des besoins minimaux en infrastructure à terre et un appétit croissant pour les tactiques d'essaim qui distribuent la détection sur de nombreux nœuds à faible coût. Le TRITON d'Ocean Aero, intégrant une propulsion de surface et sous-marine, illustre la polyvalence multifonctionnelle que les petites agences trouvent financièrement accessible. Les lignes de production automatisées à haut volume raccourcissent les cycles de livraison, tandis que l'expédition en conteneurs simplifie le déploiement mondial.

Les plateformes de taille moyenne comblent les lacunes des missions, supportant des charges utiles plus lourdes que les petits engins tout en conservant des empreintes logistiques gérables adaptées aux entreprises d'études commerciales. Les coques extra-larges restent une niche, principalement des concepts expérimentaux de navires-mères qui lancent des drones aériens ou sous-marins ; leur adoption future dépend de changements doctrinaux vers des groupes de tâches non habités. Dans l'ensemble, les courbes de coûts favorisent la miniaturisation, et les avancées en micro-électronique permettent aux petites coques d'abriter des suites de capteurs autrefois exclusives aux navires de la taille d'un destroyer, propulsant le marché des USV vers des communautés d'utilisateurs plus larges.

Par Taille : Les Petites Plateformes Propulsent la Prolifération des Flottes

Les grands USV ont représenté une part de 32,40 % en 2024, offrant un espace de pont et des réserves d'énergie suffisants pour les capteurs lourds, les équipements de dragage de mines et les modules d'armement nécessaires aux flottes hauturières. Cependant, les petits navires afficheront un TCAC de 31,10 % jusqu'en 2030, alimenté par des budgets d'approvisionnement réduits, des besoins minimaux en infrastructure à terre et un appétit croissant pour les tactiques d'essaim qui distribuent la détection sur de nombreux nœuds à faible coût. Le TRITON d'Ocean Aero, intégrant une propulsion de surface et sous-marine, illustre la polyvalence multifonctionnelle que les petites agences trouvent financièrement accessible. Les lignes de production automatisées à haut volume raccourcissent les cycles de livraison, tandis que l'expédition en conteneurs simplifie le déploiement mondial.

Les plateformes de taille moyenne comblent les lacunes des missions, supportant des charges utiles plus lourdes que les petits engins tout en conservant des empreintes logistiques gérables adaptées aux entreprises d'études commerciales. Les coques extra-larges restent une niche, principalement des concepts expérimentaux de navires-mères qui lancent des drones aériens ou sous-marins ; leur adoption future dépend de changements doctrinaux vers des groupes de tâches non habités. Dans l'ensemble, les courbes de coûts favorisent la miniaturisation, et les avancées en micro-électronique permettent aux petites coques d'abriter des suites de capteurs autrefois exclusives aux navires de la taille d'un destroyer, propulsant le marché des USV vers des communautés d'utilisateurs plus larges.

Par Système de Propulsion : L'Énergie Renouvelable Défie la Suprématie du Diesel

Les moteurs diesel ont fourni une poussée haute puissance fiable et ont détenu une part de 51,84 % en 2024, assurant la disponibilité opérationnelle dans des états de mer défavorables et permettant des vitesses de pointe vitales pour les patrouilles de sécurité. Pourtant, le segment solaire progressera à un TCAC de 23,08 % à mesure que l'efficacité des panneaux s'améliore et que le routage autonome permet aux engins de maximiser l'isolation. Les déploiements pacifiques de Saildrone ont enregistré des voyages de 12 mois sans escales de ravitaillement, validant les réductions de coûts liées à l'endurance sans carburant.

Les configurations diesel-électrique hybrides combinent la fiabilité conventionnelle avec le mode électrique silencieux, les rendant attractives pour la surveillance anti-sous-marine et les études sur la faune sauvage où la discrétion acoustique est importante. Les avancées des batteries, avec des gains de densité de 25 % en 2024, mettent les missions électriques de durée moyenne à la portée financière des instituts de recherche. La législation environnementale qui plafonne les émissions maritimes dans les zones protégées devrait probablement stimuler les courbes d'adoption de la propulsion zéro émission, érodant progressivement la domination historique du diesel au sein du marché des USV.

Par Charge Utile : L'Intégration des Capteurs Stimule les Services Axés sur les Données

Les châssis et les dorsales électroniques ont représenté 27,00 % des revenus de 2024, car chaque coque repose sur des cadres robustes de contrôle, de navigation et de distribution d'énergie. Cependant, les suites de capteurs devraient progresser à un TCAC de 16,40 % jusqu'en 2030, car l'acquisition de données — et non la propriété de la plateforme — génère la valeur pour l'utilisateur dans l'analyse maritime. La demande couvre les caméras électro-optiques pour l'imagerie de surface, les sonars à synthèse d'ouverture pour la cartographie des fonds marins et les charges utiles multispectrales qui fusionnent l'infrarouge et le radar pour une surveillance tous temps.

Les architectures de systèmes ouverts modulaires permettent aux opérateurs d'échanger des capteurs entre les missions, accélérant les taux d'utilisation des flottes. Les modules d'armement restent limités aux clients de défense mais influencent la conception des plateformes, nécessitant des structures de pont résilientes et des liaisons de données sécurisées. Les charges utiles de communication, y compris les antennes Ka-bande à large bande, continuent d'évoluer en tant qu'extensions à valeur ajoutée qui transmettent des données en direct à terre, cimentant la flexibilité des charges utiles comme critère d'achat central dans le secteur des véhicules de surface non habités.

Analyse Géographique

L'Amérique du Nord a maintenu 36,10 % des revenus de 2024 et devrait progresser à un TCAC de 16,23 %, reflétant la poussée d'approvisionnement pluriannuelle de la Marine américaine dans le cadre de son programme d'Opérations Maritimes Distribuées et les mandats de recherche climatique en expansion de la NOAA qui capitalisent sur les coques solaires-hybrides de longue endurance. Le financement par capital-risque, illustré par le tour de table Série B de 600 millions USD de Saronic, signale également une profonde confiance des investisseurs dans la capacité de la région à développer des lignes de production autonomes. Le Canada complète l'adoption américaine avec des patrouilles de souveraineté arctique déployant des engins à propulsion solaire qui opèrent dans des passages encombrés de glace longtemps après que les garde-côtes conventionnels se retirent pour la saison.

L'Europe se classe deuxième, portée par le développement de l'éolien offshore et des positions réglementaires favorables qui raccourcissent les cycles d'autorisation pour les essais autonomes. L'Autorité Maritime de Norvège autorise les transits commerciaux non habités dans des corridors de démonstration, attirant des pilotes technologiques d'opérateurs allemands, britanniques et français. Le Pacte Vert européen intensifie les obligations de surveillance environnementale, apportant des contrats de service stables aux fournisseurs de données en tant que service sur le marché des USV. Parallèlement, les marines européennes, menées par la France et le Royaume-Uni, allouent des lignes budgétaires pour les USV de contre-mesures aux mines qui s'articulent avec les objectifs collectifs de conscience du domaine maritime de l'OTAN.

L'Asie-Pacifique enregistre la progression régionale la plus rapide en dehors de l'Amérique du Nord en raison de la modernisation de la sécurité maritime au Japon, en Australie et en Corée du Sud, et de la compétition stratégique en mer de Chine méridionale, suscitant un intérêt multi-pays pour les flottes de capteurs distribués. Les Forces d'Autodéfense Maritime du Japon ont intégré les USV dans les exercices de flotte en 2024 pour renforcer les lignes de piquet anti-sous-marines, tandis que le contrat BlueBottle de l'Australie met en évidence les ambitions de capacité souveraine en matière de surveillance persistante de l'océan Indien. Les compagnies maritimes commerciales en Corée et à Singapour testent des routes de navires cargo autonomes, indiquant une diffusion intersectorielle au-delà de la défense et de l'énergie. Les contraintes d'infrastructure et l'alignement politique inégal tempèrent l'adoption immédiate en Amérique du Sud et au Moyen-Orient et en Afrique, mais des projets pilotes axés sur la sécurité portuaire et les levés de ressources offshore présagent des entrées de marché progressives.

Paysage Concurrentiel

La concurrence reste modérée, aucun fournisseur ne dépassant une part de 15 %, laissant de la place aux nouveaux entrants agiles et aux entreprises de robotique spécialisées pour se tailler des niches. Les grands groupes de défense historiques tels que L3Harris et Textron s'appuient sur des relations navales établies et des cadres éprouvés de gestion de programmes pour remporter des contrats pluriannuels, tandis que l'intégration d'électronique avancée issue de leurs portefeuilles plus larges renforce les économies d'échelle inter-plateformes. Le partenariat de Kongsberg et Saab en 2024 unit les systèmes de contrôle maritime à l'expertise en contre-mesures électroniques, reflétant une tendance plus large à la consolidation visant à offrir des packages autonomes clés en main.

Les acteurs émergents comme Saildrone, Sea Machines et Saronic se différencient par des piles logicielles centrées sur les moteurs de décision par IA, la propulsion par énergie renouvelable et les portails de données natifs en nuage. L'installation Port Alpha de Saronic vise 100 navires par an, signalant une confiance dans l'évolutivité de la production qui pourrait faire pencher la balance vers la fabrication à haut volume. Les dépôts de brevets pour les algorithmes d'autonomie ont augmenté de 45 % en 2024, témoignant d'une concurrence acharnée en matière de propriété intellectuelle alors que les fournisseurs s'efforcent de verrouiller des techniques propriétaires d'évitement de collision, de planification de trajectoire et de cyber-résilience. Dans l'ensemble, le marché des USV s'oriente vers les entreprises qui allient une itération logicielle rapide à une ingénierie marine fiable, les utilisateurs finaux privilégiant la garantie de mission et le coût du cycle de vie à la lignée de la plateforme.

Leaders du Secteur des Véhicules de Surface Non Habités

L3Harris Technologies, Inc.

Teledyne Technologies Incorporated

Textron Inc.

QinetiQ Group plc

Fugro N.V.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Juillet 2025 : Saildrone a réalisé une démonstration pour l'initiative Task Force X Baltic de l'OTAN en opérant quatre USV de classe Voyager.

- Avril 2025 : La Marine de la République de Corée a attribué à HD Hyundai Heavy Industries (HD HHI) un contrat pour développer conjointement un USV destiné à la reconnaissance autonome et aux opérations de combat.

Portée du Rapport sur le Marché Mondial des Véhicules de Surface Non Habités

| Défense | Renseignement, Surveillance et Reconnaissance (ISR) |

| Contre-mesures aux Mines (MCM) | |

| Guerre Anti-Sous-Marine (ASW) | |

| Guerre Navale | |

| Autres | |

| Commercial | Surveillance Environnementale |

| Inspection des Infrastructures | |

| Levé Hydrographique | |

| Autres |

| Autonome |

| Téléopéré |

| Petit |

| Moyen |

| Grand |

| Extra-Large |

| Diesel |

| Hybride (Diesel-Électrique) |

| Électrique/Batterie |

| Solaire |

| Capteurs |

| Systèmes de Caméra |

| Sonar |

| Systèmes de Communication |

| Systèmes d'Armement |

| Châssis et Systèmes Électroniques |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Royaume-Uni | |

| France | ||

| Allemagne | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Moyen-Orient | Émirats Arabes Unis |

| Arabie Saoudite | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Reste de l'Afrique | ||

| Par Application | Défense | Renseignement, Surveillance et Reconnaissance (ISR) | |

| Contre-mesures aux Mines (MCM) | |||

| Guerre Anti-Sous-Marine (ASW) | |||

| Guerre Navale | |||

| Autres | |||

| Commercial | Surveillance Environnementale | ||

| Inspection des Infrastructures | |||

| Levé Hydrographique | |||

| Autres | |||

| Par Mode de Fonctionnement | Autonome | ||

| Téléopéré | |||

| Par Taille | Petit | ||

| Moyen | |||

| Grand | |||

| Extra-Large | |||

| Par Système de Propulsion | Diesel | ||

| Hybride (Diesel-Électrique) | |||

| Électrique/Batterie | |||

| Solaire | |||

| Par Charge Utile | Capteurs | ||

| Systèmes de Caméra | |||

| Sonar | |||

| Systèmes de Communication | |||

| Systèmes d'Armement | |||

| Châssis et Systèmes Électroniques | |||

| Par Géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Europe | Royaume-Uni | ||

| France | |||

| Allemagne | |||

| Italie | |||

| Espagne | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Inde | |||

| Japon | |||

| Corée du Sud | |||

| Australie | |||

| Reste de l'Asie-Pacifique | |||

| Amérique du Sud | Brésil | ||

| Reste de l'Amérique du Sud | |||

| Moyen-Orient et Afrique | Moyen-Orient | Émirats Arabes Unis | |

| Arabie Saoudite | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Reste de l'Afrique | |||

Questions Clés Répondues dans le Rapport

Quelle est la valeur actuelle du marché des véhicules de surface non habités (USV) ?

La taille du marché des USV est de 1,13 milliard USD en 2025 avec une prévision d'atteindre 2,18 milliards USD d'ici 2030, enregistrant un TCAC de 13,98 %.

Quelle application génère le plus de revenus pour les navires de surface autonomes ?

Les applications de défense ont représenté 52,21 % des revenus de 2024, portées par la demande en ISR et en MCM.

À quelle vitesse les USV à propulsion solaire devraient-ils croître ?

Les plateformes à propulsion solaire devraient enregistrer un TCAC de 23,08 % jusqu'en 2030 en raison des avantages d'endurance sans carburant.

Quelle région est en tête dans l'adoption des véhicules de surface non habités ?

L'Amérique du Nord détient 36,10 % des revenus mondiaux, portée par les importants investissements de la défense américaine et de la NOAA.

Quel est le principal frein affectant le déploiement commercial ?

L'absence de réglementations internationales harmonisées pour les navires autonomes introduit une incertitude, freinant le déploiement commercial rapide.

Qui sont les nouveaux entrants notables qui défient les contractants de défense établis ?

Les entreprises centrées sur les logiciels telles que Saildrone, Sea Machines et Saronic gagnent du terrain grâce à des plateformes pilotées par IA et à la propulsion par énergie renouvelable.

Dernière mise à jour de la page le: