Taille et part du marché du mannitol

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 498.2 Millions de dollars américains |

| Taille du Marché (2031) | 638.03 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 5.08% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du mannitol par Mordor Intelligence

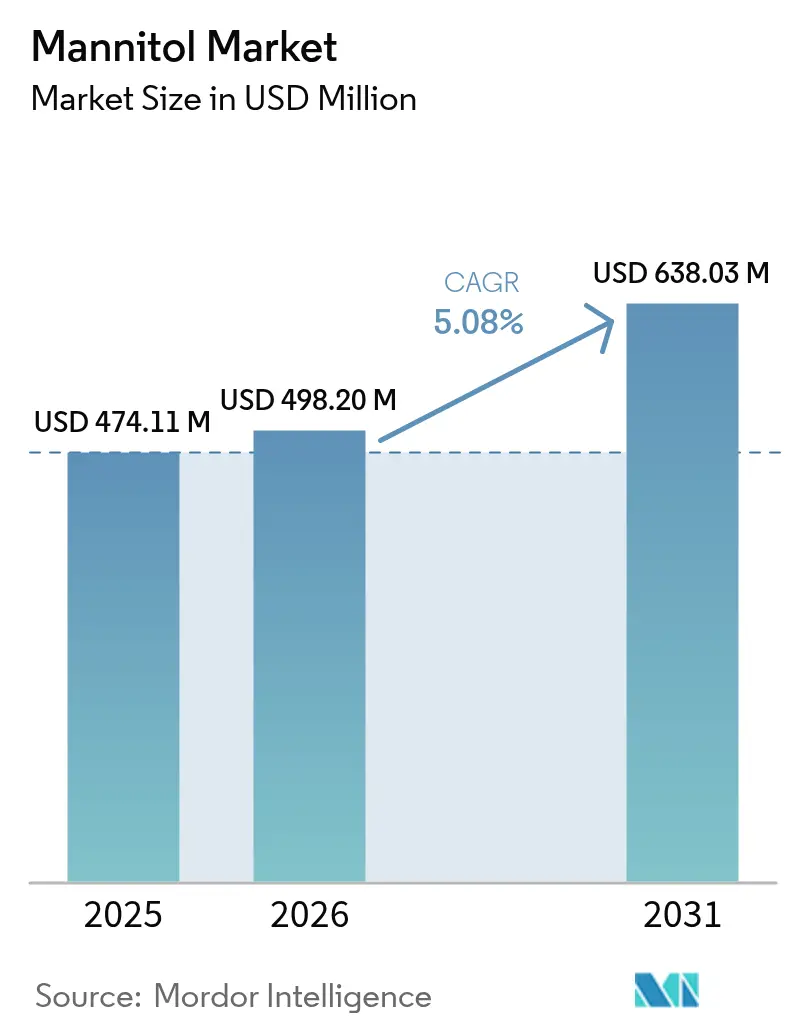

La taille du marché du mannitol était évaluée à 474,11 millions USD en 2025 et devrait croître de 498,2 millions USD en 2026 pour atteindre 638,03 millions USD d'ici 2031, à un TCAC de 5,08 % durant la période de prévision (2026-2031). Cette expansion régulière reflète l'adoption croissante du mannitol dans les applications d'excipients pharmaceutiques et les initiatives de réduction du sucre dans le secteur alimentaire, portées par les pressions réglementaires et l'évolution des préférences des consommateurs pour des alternatives plus saines. Les formulateurs pharmaceutiques ont besoin d'excipients stables et non hygroscopiques, tandis que les fabricants alimentaires demandent des édulcorants de charge à faible teneur en calories pour s'aligner sur les mandats mondiaux de réduction du sucre. Cette convergence représente une opportunité de croissance significative. Par ailleurs, les évolutions réglementaires rapides, telles que le cadre révisé des variations de l'Agence européenne des médicaments entré en vigueur en janvier 2025, incitent les fabricants à se concentrer sur des ingrédients bénéficiant de solides antécédents de conformité multi-juridictionnelle. La prévalence croissante du diabète oriente davantage les préférences des consommateurs vers des produits sans sucre, stimulant la demande. Les acquisitions stratégiques de Roquette et Ingredion soulignent la dynamique concurrentielle visant à intégrer l'échelle, les offres de qualité spécialisée et l'expertise réglementaire pour servir efficacement les secteurs pharmaceutique et alimentaire.

Principaux enseignements du rapport

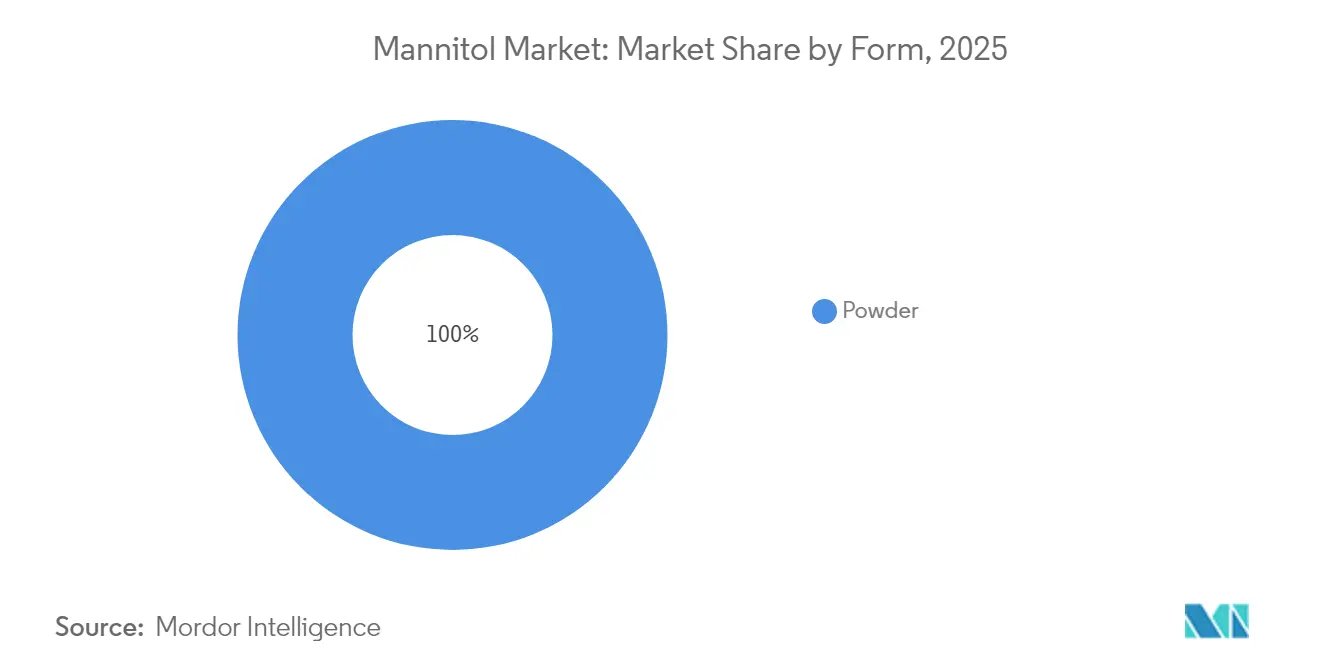

- Par forme, la poudre représentait 63,12 % de la part du marché du mannitol en 2025, tandis que les granulés affichent le TCAC le plus rapide à 6,2 % jusqu'en 2031.

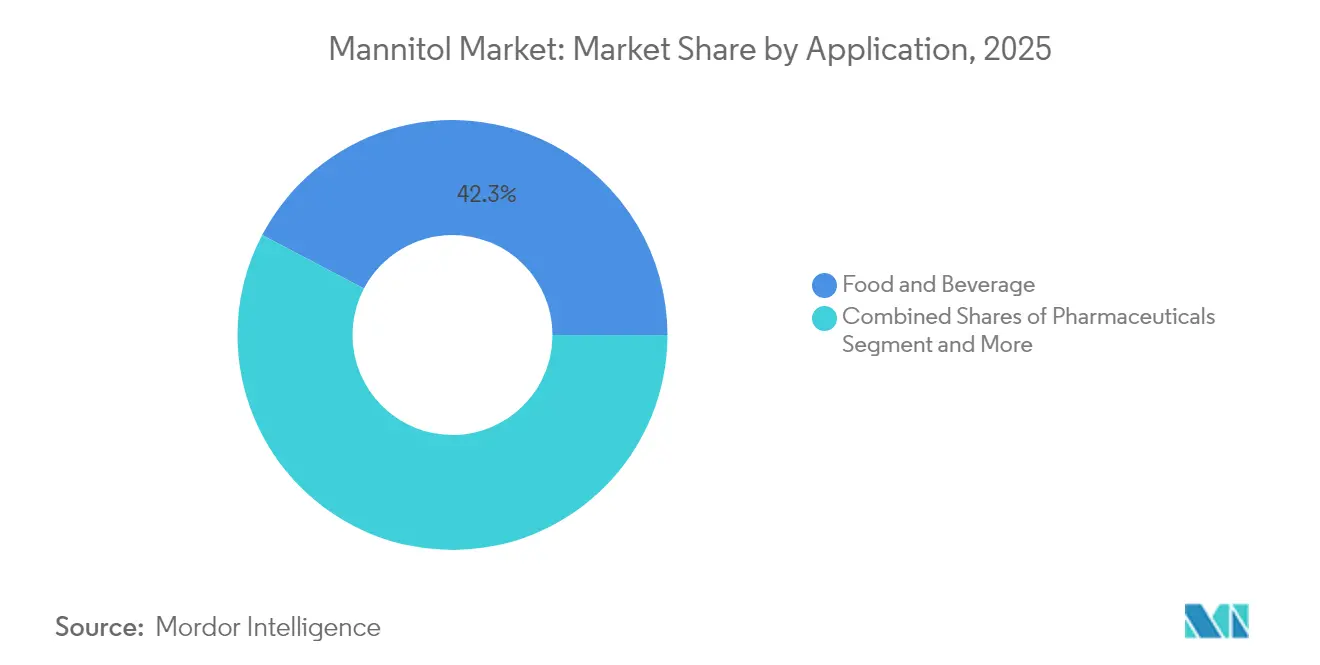

- Par application, l'alimentation et les boissons ont dominé avec une part de revenus de 42,31 % en 2025 ; les produits pharmaceutiques devraient se développer à un TCAC de 6,41 % jusqu'en 2031.

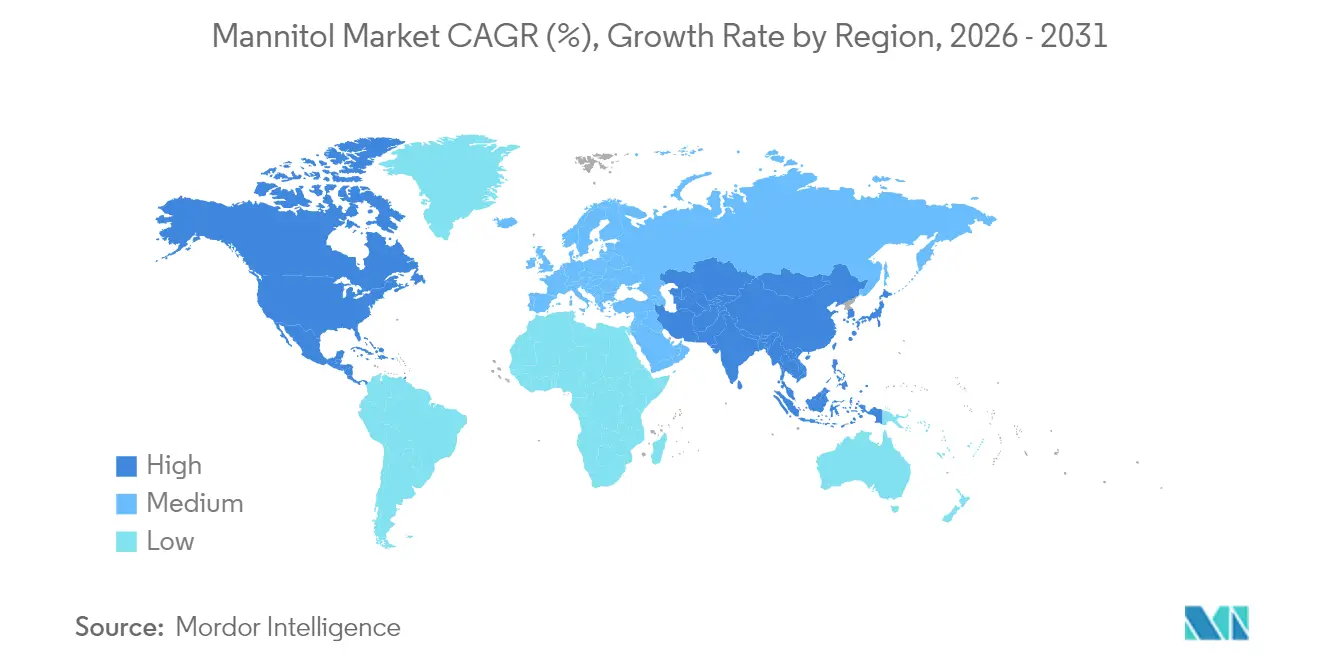

- Par géographie, l'Amérique du Nord détenait 35,12 % de la taille du marché du mannitol en 2025, tandis que l'Asie-Pacifique enregistre le TCAC le plus rapide à 6,05 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial du mannitol

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Demande croissante d'édulcorants à faible teneur en calories dans l'alimentation et les boissons | +1.2% | Mondial, avec l'impact le plus fort en Amérique du Nord et en Europe | Moyen terme (2 à 4 ans) |

| Augmentation de la population diabétique stimulant l'adoption de produits sans sucre | +0.9% | Mondial, particulièrement en Asie-Pacifique et en Amérique du Nord | Long terme (≥ 4 ans) |

| Utilisation accrue du mannitol comme agent de charge dans les produits pharmaceutiques | +1.1% | Pôles de fabrication en Amérique du Nord, en Europe et en Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Stabilité supérieure et nature non hygroscopique favorisant les formulations | +0.8% | Régions mondiales de fabrication pharmaceutique | Long terme (≥ 4 ans) |

| Demande croissante de mannitol en tant qu'excipient dans la fabrication de comprimés et de gélules | +1.3% | Asie-Pacifique, Amérique du Nord, Europe | Court terme (≤ 2 ans) |

| Orientation mondiale vers la réduction de la consommation de sucre encourageant l'utilisation des polyols | +1.0% | Mondial, porté par les marchés développés | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Demande croissante d'édulcorants à faible teneur en calories dans l'alimentation et les boissons

Les grandes entreprises, telles que PepsiCo, pilotent la transition du secteur alimentaire vers la réduction du sucre en tant qu'initiative commerciale stratégique. PepsiCo s'est fixé pour objectif de garantir que 67 % de ses boissons apportent 100 calories ou moins provenant des sucres ajoutés d'ici 2025. Cette approche va au-delà de la simple conformité réglementaire, positionnant les entreprises pour acquérir un avantage concurrentiel. Selon les données sectorielles, 96 % des entreprises alimentaires et de boissons en Asie accordent la priorité aux efforts de reformulation pour s'aligner sur cette tendance[1]Source : Alliance alimentaire et des boissons de l'ASEAN, « Le défi de la reformulation », www.afba.co. Le mannitol, ingrédient multifonctionnel, offre aux fabricants la possibilité de réduire la teneur calorique tout en préservant la texture du produit, répondant ainsi aux doubles objectifs de conservation du goût et de positionnement axé sur la santé. En Allemagne, la Stratégie nationale de réduction et d'innovation impose une réduction de 20 % du sucre dans les céréales de petit-déjeuner et de 15 % dans les boissons non alcoolisées d'ici 2025, créant une dynamique réglementaire en faveur de l'adoption des polyols[2]Source : Ministère fédéral de l'Alimentation et de l'Agriculture, « La Stratégie nationale de réduction et d'innovation pour le sucre, les graisses et le sel dans les aliments transformés », www.bmel.de. L'alignement de la demande des consommateurs sur les pressions réglementaires souligne le besoin croissant de solutions évolutives pouvant être mises en œuvre dans diverses catégories de produits et cadres réglementaires.

Augmentation de la population diabétique stimulant l'adoption de produits sans sucre

Alors que les systèmes de santé font face à des coûts de traitement croissants, le Pacte mondial de l'OMS sur le diabète souligne l'importance cruciale des interventions diététiques pour faire face à la crise mondiale croissante du diabète. Ce défi stimule l'innovation dans les stratégies de formulation alimentaire, s'étendant au-delà des produits spécifiques aux diabétiques vers des offres grand public, les alternatives sans sucre captant une part de marché plus importante. L'Arabie Saoudite et les Émirats arabes unis ont mis en place une taxe d'accise de 50 % sur les boissons sucrées, une politique qui devrait réduire significativement les taux d'obésité infantile d'ici 2030[3]Source : Organisation mondiale de la Santé, « Examen de la taxation des boissons sucrées en Arabie Saoudite et aux Émirats arabes unis », who.int. Le mannitol, avec son profil métabolique nécessitant une réponse insulinique minimale, est stratégiquement positionné pour bénéficier de la prévalence croissante du diabète, notamment dans les marchés en développement connaissant des transitions alimentaires rapides. L'avertissement de l'OMS de juin 2024 concernant les médicaments contre le diabète contrefaits souligne davantage le besoin urgent de solutions de gestion diététique fiables et accessibles.

Utilisation accrue du mannitol comme agent de charge dans les produits pharmaceutiques

L'industrie pharmaceutique progresse vers des systèmes complexes d'administration de médicaments, stimulant la demande d'excipients multifonctionnels garantissant la stabilité dans diverses conditions de stockage. Les réglementations révisées sur les variations de l'Agence européenne des médicaments, entrées en vigueur en janvier 2025, illustrent l'évolution du secteur vers des stratégies de formulation sophistiquées. La production se déplaçant de plus en plus vers la région Asie-Pacifique, les fabricants se concentrent sur la stabilité dans les climats humides, où les propriétés non hygroscopiques du mannitol offrent un avantage concurrentiel en simplifiant les formulations tout en maintenant l'intégrité du produit. Le lancement par WuXi STA d'une installation de 169 acres dédiée aux principes actifs pharmaceutiques en Chine, opérationnelle depuis janvier 2024, reflète le mouvement stratégique du secteur vers des pôles de fabrication rentables. Par ailleurs, les lignes directrices BPF actualisées de l'OMS pour les excipients mettent l'accent sur la gestion de la qualité et l'évaluation des risques, créant des opportunités pour les fournisseurs dotés de solides capacités de conformité. Cette attention réglementaire portée à la qualité des excipients, associée à la régionalisation de la fabrication, positionne les fournisseurs de mannitol conformes à l'échelle mondiale pour capter une valeur de marché significative.

Stabilité supérieure et nature non hygroscopique favorisant les formulations

La transition de l'industrie pharmaceutique vers les produits biologiques et les molécules complexes a accru l'importance du choix des excipients. Les méthodes de formulation traditionnelles ne parviennent souvent pas à garantir la stabilité et la biodisponibilité des médicaments. Le mannitol, connu pour sa structure cristalline et sa résistance à l'humidité, offre des avantages stratégiques dans les formulations, notamment dans les environnements où le contrôle de l'humidité est difficile ou coûteux. Cela est de plus en plus pertinent à mesure que les opérations de fabrication s'étendent aux régions tropicales et subtropicales. Le Supplément 11.7 de la Pharmacopée européenne, exigeant que les titulaires de CEP mettent à jour leurs dossiers avant avril 2025, souligne l'attention réglementaire portée au maintien des normes de qualité dans une chaîne d'approvisionnement mondialisée. Le Ministère des produits chimiques et des engrais souligne le besoin critique d'une qualité constante dans des conditions climatiques diverses. À mesure que la fabrication se déplace géographiquement et que les exigences réglementaires augmentent, les excipients capables de maintenir leurs performances dans des conditions environnementales variées, sans recourir à des solutions d'emballage ou de stockage avancées, sont positionnés pour un avantage concurrentiel.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Effet laxatif potentiel à des doses élevées limitant la consommation | -0.7% | Mondial, particulièrement dans les applications alimentaires | Moyen terme (2 à 4 ans) |

| Limitation réglementaire de l'apport journalier dans l'alimentation et les boissons | -0.5% | Europe, Amérique du Nord, Asie-Pacifique | Long terme (≥ 4 ans) |

| Volatilité de l'approvisionnement en matières premières | -0.6% | Mondial, avec un impact aigu sur les régions dépendantes des algues | Court terme (≤ 2 ans) |

| Arrière-goût désagréable signalé dans certaines applications | -0.4% | Applications alimentaires et de boissons mondiales | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Effet laxatif potentiel à des doses élevées limitant la consommation

Les limitations physiologiques de la consommation de polyols imposent un plafond naturel à la croissance du marché, qui ne peut être résolu par des avancées technologiques ou des efforts marketing. Cela restreint intrinsèquement le marché adressable du mannitol dans les applications alimentaires. La FDA, en vertu du 21 CFR 180.25, exige des avertissements d'étiquetage indiquant qu'une consommation excessive peut provoquer des effets laxatifs. Ce mandat réglementaire reflète le consensus scientifique sur les seuils de tolérance aux polyols. Bien que les niveaux de tolérance individuels varient, les stratégies de marché doivent tenir compte des consommateurs les plus sensibles. L'Autorité européenne de sécurité des aliments réévalue actuellement le mannitol (E 421) en tant qu'édulcorant, en se concentrant sur ces niveaux de tolérance, ce qui pourrait conduire à des réglementations d'utilisation plus strictes. Contrairement à d'autres défis du marché pouvant être atténués par l'innovation ou l'amélioration de la chaîne d'approvisionnement, l'effet laxatif représente une contrainte biologique qui impacte directement les stratégies de formulation des produits et l'acceptation par les consommateurs dans toutes les applications.

Limitation réglementaire de l'apport journalier dans l'alimentation et les boissons

Les réglementations mondiales en matière de sécurité alimentaire posent des défis de conformité significatifs pour les entreprises. Ces défis vont au-delà des approbations d'ingrédients pour inclure les niveaux d'utilisation, les exigences d'étiquetage et les restrictions spécifiques aux applications, qui varient considérablement selon les régions. Par exemple, la mise en œuvre prévue par la Chine de la norme GB 2760-2024 sur les additifs alimentaires en février 2025 illustre comment les mises à jour réglementaires peuvent impacter la dynamique du marché en modifiant les niveaux d'utilisation autorisés et les catégories d'application. Par ailleurs, le Comité mixte FAO/OMS d'experts des additifs alimentaires continue d'examiner les niveaux d'apport journalier acceptable pour les polyols, ses décisions influençant le commerce mondial et les stratégies de formulation des produits. Cependant, les cadres réglementaires sont souvent en retard sur les avancées scientifiques et les demandes du marché, conduisant à des applications commercialement restreintes en raison d'évaluations de sécurité obsolètes ou d'approches réglementaires conservatrices. Ce défi est encore amplifié pour les entreprises opérant sur plusieurs marchés, où la juridiction la plus stricte dicte les spécifications mondiales des produits, limitant ainsi les opportunités d'innovation et d'expansion du marché.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par forme : la domination de la poudre stimule l'efficacité de la fabrication

La poudre représente actuellement 63,12 % de la part du marché du mannitol en 2025, reflétant sa compatibilité avec les systèmes de mélange à grande échelle et d'alimentation automatisée dans les installations pharmaceutiques et alimentaires. Les formes en poudre permettent aux lignes de traitement en continu de doser précisément les excipients, réduisant les temps d'arrêt et validant l'uniformité des lots lors des audits BPF stricts. Le mannitol granulé bénéficie du TCAC le plus élevé à 6,2 % à mesure que les fabricants de comprimés adoptent des technologies de compression directe qui éliminent les étapes coûteuses de granulation humide. La taille du marché du mannitol pour les granulés devrait s'élargir de manière robuste parallèlement aux investissements dans les capacités de formes solides orales en Inde et en Chine. Les fournisseurs offrant une distribution granulométrique constante pour les deux formes gagnent en influence auprès des clients multi-sites recherchant un approvisionnement à spécification unique.

Le secteur pharmaceutique favorise de plus en plus les grades en poudre pour les inhalateurs à poudre sèche et les produits biologiques lyophilisés, où la fluidité et la faible hygroscopicité sont essentielles. Dans les boissons, la poudre reste préférée car elle se dissout rapidement, minimisant les cycles de production. Les granulés, en revanche, soutiennent les comprimés à croquer et les matrices à libération prolongée grâce à une compressibilité améliorée. La surveillance réglementaire dans le cadre des lignes directrices révisées sur les variations de l'Agence européenne des médicaments pousse les fabricants à valider chaque forme séparément, de sorte que les fournisseurs à double plateforme peuvent débloquer des gains de vente croisée. En conséquence, la flexibilité des formes restera un pivot concurrentiel au sein du marché du mannitol au sens large.

Par application : les produits pharmaceutiques accélèrent au-delà de la domination alimentaire

L'alimentation et les boissons représentaient 42,31 % des revenus en 2025, tandis que le segment pharmaceutique croît plus rapidement à un TCAC de 6,41 % et devrait dépasser l'alimentation et les boissons d'ici le milieu de la décennie. Les fabricants de médicaments valorisent les propriétés osmotiques du mannitol dans les formulations parentérales et sa stabilité en haute humidité, élevant les prix de vente moyens par rapport aux grades alimentaires. L'industrie pharmaceutique se concentre sur la fabrication en continu et les thérapies avancées telles que les produits biologiques, intégrant davantage le mannitol dans les formes posologiques de nouvelle génération. À mesure que le secteur pharmaceutique se développe, le rôle du mannitol devient de plus en plus central. Ce changement souligne l'évolution de la dynamique du marché du mannitol, avec les produits pharmaceutiques occupant le devant de la scène.

Les utilisations industrielles et autres applications affichent des progressions régulières mais plus lentes, répondant à des besoins de niche dans les gommages de soins personnels et les bouillons de fermentation. Cependant, les vents contraires du secteur alimentaire tels que les limites de dosage et la tolérance digestive créent un plafond, tandis que les applications pharmaceutiques font face à moins de contraintes physiologiques. Le secteur du mannitol connaît donc une expansion des marges portée par les matériaux de qualité pharmaceutique spécialisés, même si les volumes de la confiserie restent importants. Alors que le secteur alimentaire se débat avec ses limitations, le domaine pharmaceutique offre des horizons plus larges. Cette divergence dans les applications souligne l'évolution de l'équilibre de la demande du marché du mannitol.

Analyse géographique

L'Amérique du Nord a contribué à hauteur de 35,12 % des revenus de 2025, ancrée par une recherche sophistiquée en administration de médicaments et une large disponibilité de snacks à teneur réduite en sucre. Les initiatives de la FDA concernant la traçabilité des excipients pourraient resserrer les listes de fournisseurs approuvés, favorisant les producteurs établis disposant de chaînes transparentes. Le Canada et le Mexique ajoutent une demande incrémentale via des chaînes d'approvisionnement pharmaceutiques transfrontalières et des règles d'étiquetage communes reconnaissant l'historique de sécurité du mannitol dans les aliments. L'Asie-Pacifique se développe le plus rapidement à un TCAC de 6,05 % jusqu'en 2031, reflétant les investissements dans les pôles d'excipients et la consommation croissante d'aliments sans sucre parmi les populations de classe moyenne en expansion. Le nouveau code des additifs de la Chine renforce la confiance dans les applications locales, tandis que les gouvernements d'Asie du Sud-Est adoptent des taxes sur le sucre qui orientent les formulateurs vers les polyols. L'attraction combinée de cette région du côté de la fabrication et de la consommation sous-tend les gains futurs du marché du mannitol.

L'Europe équilibre une surveillance réglementaire stricte avec un fort pouvoir d'achat, maintenant des prix premium pour les matériaux de qualité pharmaceutique. La réévaluation en cours du mannitol par l'Autorité européenne de sécurité des aliments façonnera les plafonds d'utilisation futurs, mais signale également un engagement envers une réglementation fondée sur la science que le secteur peut anticiper. Les stratégies nationales telles que la feuille de route allemande de réduction du sucre créent une demande stable dans les céréales transformées et les boissons. Les pôles de fabrication sous contrat d'Europe de l'Est augmentent encore les volumes régionaux en approvisionnant l'Espace économique européen au sens large.

L'Amérique du Sud et le Moyen-Orient et l'Afrique sont en retrait en taille absolue, mais offrent un potentiel lié à l'urbanisation croissante et à l'évolution des habitudes alimentaires. Le grand secteur de la confiserie brésilien utilise déjà le mannitol dans des produits de niche, et les taxes sur le sucre du Conseil de coopération du Golfe créent des opportunités pour les premiers entrants parmi les embouteilleurs de boissons locaux. À mesure que les cadres réglementaires convergent avec le Codex Alimentarius, le commerce interrégional de produits contenant du mannitol devrait s'étendre, renforçant la visibilité du marché du mannitol dans les économies émergentes.

Paysage concurrentiel

Le marché du mannitol est un marché modérément concentré avec la présence de divers acteurs régionaux grands et petits. Les principaux fabricants du marché des édulcorants artificiels utilisent des technologies avancées pour fournir des édulcorants artificiels sûrs, abordables et efficaces. De plus, en raison de l'utilisation extensive du mannitol dans les applications pharmaceutiques et chimiques, les fabricants ont élargi les échelles de production en raison de la forte demande. Les principaux acteurs comprennent Roquette Frères, Cargill Incorporated, Bright Moon Seaweed Group, Ingredion Incorporated et Merck KGaA.

L'investissement technologique se concentre sur la cristallisation en continu, les tests de libération en temps réel et les dossiers de lots numériques qui satisfont aux attentes de l'Agence européenne des médicaments et de la FDA en matière d'intégrité des données. Ces capacités réduisent les coûts de conversion et accélèrent les dépôts réglementaires, créant des barrières concurrentielles. Les acteurs régionaux plus petits se différencient par leur agilité et leurs grades sur mesure, mais font face à des obstacles d'échelle pour répondre aux normes d'audit des multinationales. Les incitations gouvernementales, comme le programme PLI de l'Inde, peuvent modifier le terrain en subventionnant l'expansion des capacités pour les producteurs qualifiés, modifiant potentiellement la distribution des parts au cours des cinq prochaines années.

Les opportunités tournent autour des stabilisateurs de produits biologiques et des formes solides orales imprimées en 3D où les caractéristiques de flux et thermiques du mannitol s'adaptent aux technologies de production émergentes. À mesure que le paysage pharmaceutique évolue, ces niches présentent des voies lucratives de croissance. Cependant, les entrants sur le marché visant ces niches doivent associer un soutien applicatif à des dossiers de qualité mondiaux pour contourner les coûts d'essais et d'erreurs pour les clients pharmaceutiques. Cet alignement stratégique rationalise non seulement les processus, mais renforce également la confiance avec les clients. Dans l'ensemble, l'avantage concurrentiel repose fortement sur la maîtrise réglementaire et des spécifications mondiales cohérentes plutôt que sur une chimie novatrice, faisant des fusions et acquisitions une voie privilégiée pour une couverture de marché plus rapide. Dans cet environnement dynamique, l'agilité et la prévoyance sont primordiales pour un succès durable.

Leaders du secteur du mannitol

Roquette Frères

Cargill, Incorporated.

Bright Moon Seaweed Group

Ingredion Incorporated

Merck KGaA

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mai 2025 : Roquette a finalisé l'acquisition d'IFF Pharma Solutions, représentant une avancée décisive dans son objectif d'établir un leadership au sein du marché pharmaceutique mondial.

- Septembre 2024 : Tonix Pharmaceuticals a présenté des données sur la formulation TNX-102 SL utilisant le mannitol comme agent formant des eutectiques pour l'administration sublinguale de médicaments lors de la Conférence mondiale sur la pharmacie et les nouveaux systèmes d'administration de médicaments.

Portée du rapport sur le marché mondial du mannitol

Le marché mondial du mannitol est segmenté sur la base de la forme en poudre et en granulés. Sur la base de l'application, le marché du mannitol est classé selon son utilisation dans l'alimentation, les produits pharmaceutiques, l'industrie et d'autres applications. De plus, le marché du mannitol a été segmenté par géographie.

| Granulés |

| Poudre |

| Alimentation et boissons |

| Produits pharmaceutiques |

| Industrie |

| Autres |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Reste de l'Amérique du Nord | |

| Europe | Allemagne |

| Royaume-Uni | |

| Italie | |

| France | |

| Espagne | |

| Pays-Bas | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Australie | |

| Indonésie | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Afrique du Sud |

| Arabie Saoudite | |

| Émirats arabes unis | |

| Reste du Moyen-Orient et de l'Afrique |

| Par forme | Granulés | |

| Poudre | ||

| Par application | Alimentation et boissons | |

| Produits pharmaceutiques | ||

| Industrie | ||

| Autres | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Reste de l'Amérique du Nord | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| Italie | ||

| France | ||

| Espagne | ||

| Pays-Bas | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Australie | ||

| Indonésie | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Afrique du Sud | |

| Arabie Saoudite | ||

| Émirats arabes unis | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché du mannitol ?

La taille du marché du mannitol s'élève à 498,2 millions USD en 2026 et devrait atteindre 638,03 millions USD d'ici 2031 à un TCAC de 5,08 %.

Quel secteur représente le domaine d'application à la croissance la plus rapide pour le mannitol ?

Les produits pharmaceutiques croissent à un TCAC de 6,41 % jusqu'en 2031 en raison de l'utilisation accrue du mannitol comme excipient multifonctionnel dans les formulations médicamenteuses complexes.

Pourquoi l'Asie-Pacifique est-elle importante pour la croissance future du marché du mannitol ?

L'Asie-Pacifique enregistre le TCAC le plus rapide à 6,05 % alors que l'Inde et la Chine développent la fabrication d'excipients dans le cadre de politiques favorables et d'une demande intérieure croissante.

Qu'est-ce qui limite l'utilisation du mannitol dans les produits alimentaires et les boissons ?

La tolérance physiologique et les limites réglementaires d'apport exigent des avertissements d'étiquetage concernant les effets laxatifs potentiels, plafonnant les taux d'incorporation dans certains aliments.

Dernière mise à jour de la page le: