Taille et parts du marché de l'astaxanthine

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

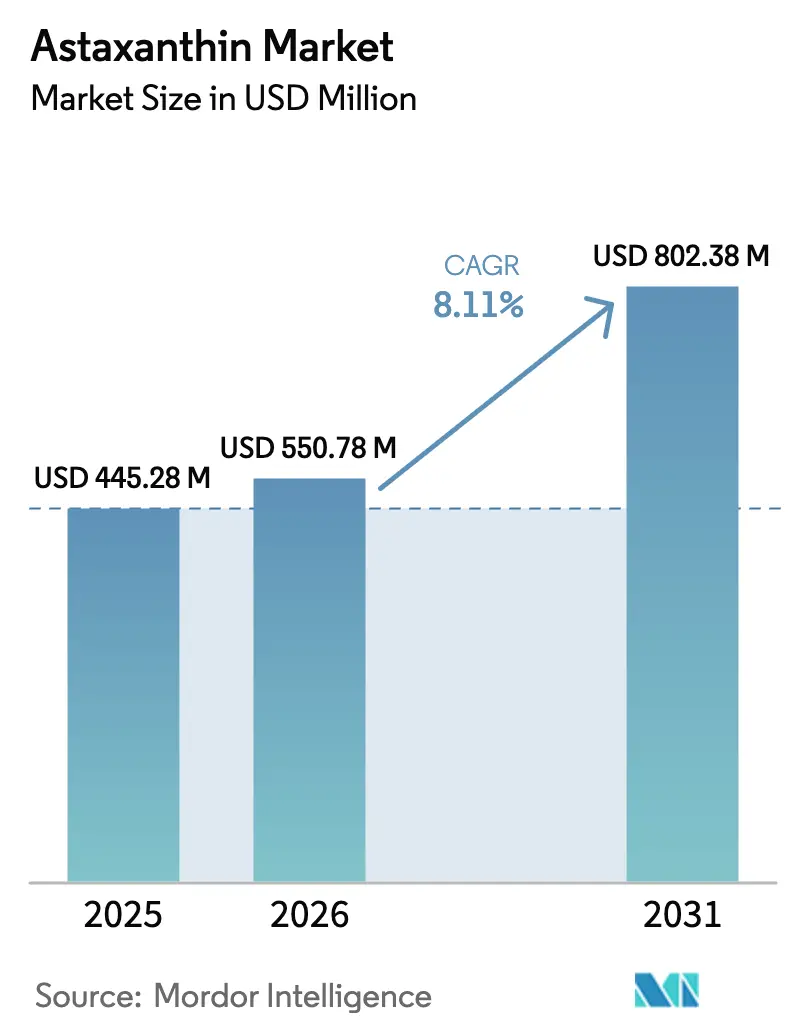

| Taille du Marché (2026) | 550.78 Millions de dollars américains |

| Taille du Marché (2031) | 802.38 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 8.11% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Europe |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'astaxanthine par Mordor Intelligence

La taille du marché de l'astaxanthine est évaluée à 550,78 millions USD en 2026, en progression par rapport à la valeur de 2025 de 445,28 millions USD, et devrait atteindre 802,38 millions USD d'ici 2031, avec un TCAC de 8,11 %. La dynamique de la demande est ancrée dans un mouvement mondial des consommateurs vers les caroténoïdes dérivés de microalgues, les interdictions réglementaires des variantes synthétiques dans les aliments, et la validation clinique continue qui compare favorablement les stéréoisomères naturels à leurs homologues synthétiques. Les primes de prix pour les grades naturels restent résilientes malgré un différentiel de coût de sept fois, car les formulateurs s'appuient sur les avantages documentés en matière de biodisponibilité. Par ailleurs, les innovations de production telles que les protocoles de culture en deux étapes permettent des gains de rendement qui atténuent la pression sur les coûts. Les stratégies concurrentielles s'articulent autour de l'extraction au CO₂ supercritique, des systèmes de délivrance en billes et liposomaux, et des synergies multi-ingrédients qui permettent une différenciation des produits finis dans les compléments alimentaires, les cosmétiques et les aliments fonctionnels. Sur le plan géographique, l'Europe conserve son leadership grâce à des approbations strictes en matière de nouveaux aliments, l'Asie-Pacifique génère les revenus incrémentiels les plus rapides, et l'Amérique du Nord capitalise sur le statut Généralement Reconnu comme Sûr (GRAS) obtenu précocement.

Principaux enseignements du rapport

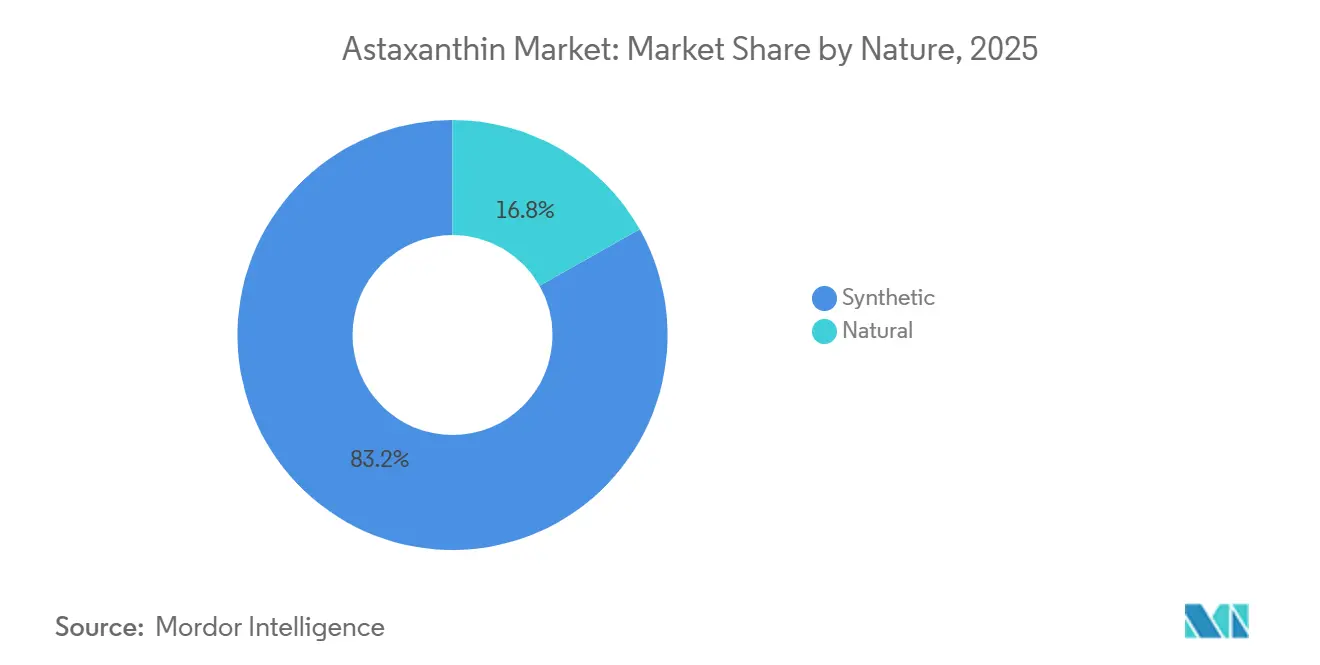

- Par nature, les grades synthétiques détenaient 83,18 % des parts du marché de l'astaxanthine en 2025, tandis que les grades naturels devraient progresser à un TCAC de 9,24 % jusqu'en 2031.

- Par forme, les poudres représentaient 72,34 % de la taille du marché de l'astaxanthine en 2025, tandis que les formats liquides devraient croître à un TCAC de 9,55 % jusqu'en 2031.

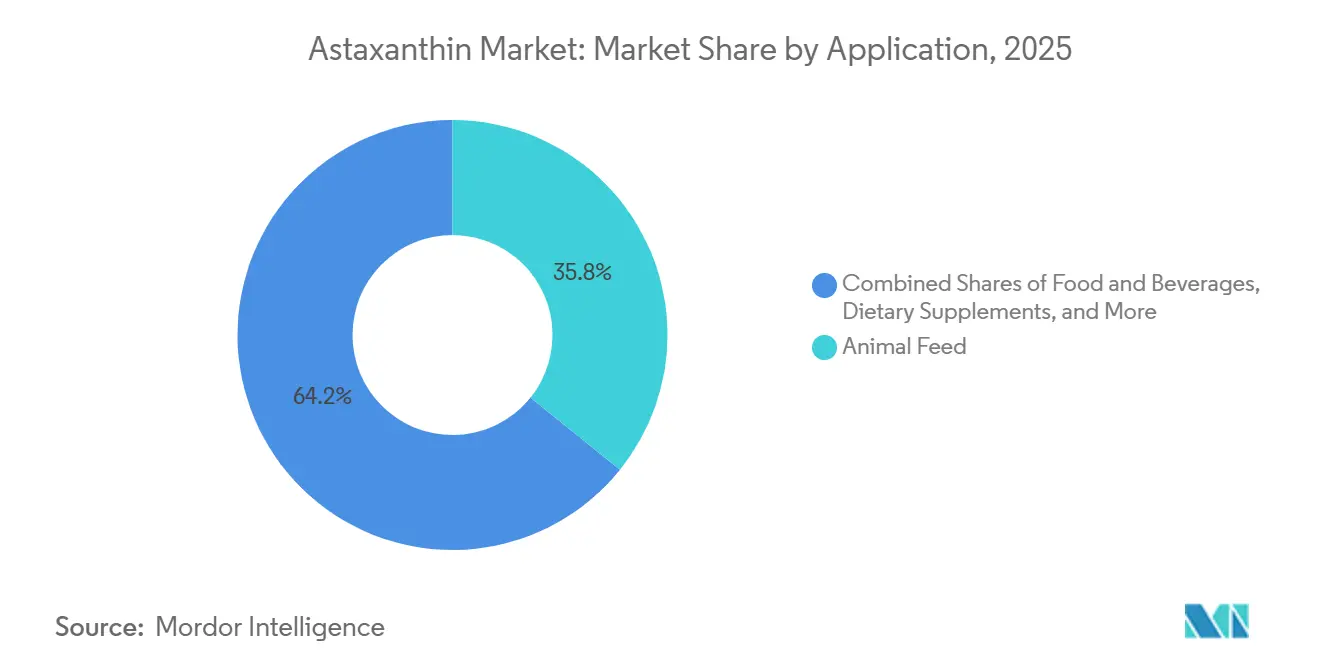

- Par application, l'alimentation animale représentait 35,78 % de la taille du marché de l'astaxanthine en 2025, et les compléments alimentaires progressent à un TCAC de 10,05 % jusqu'en 2031.

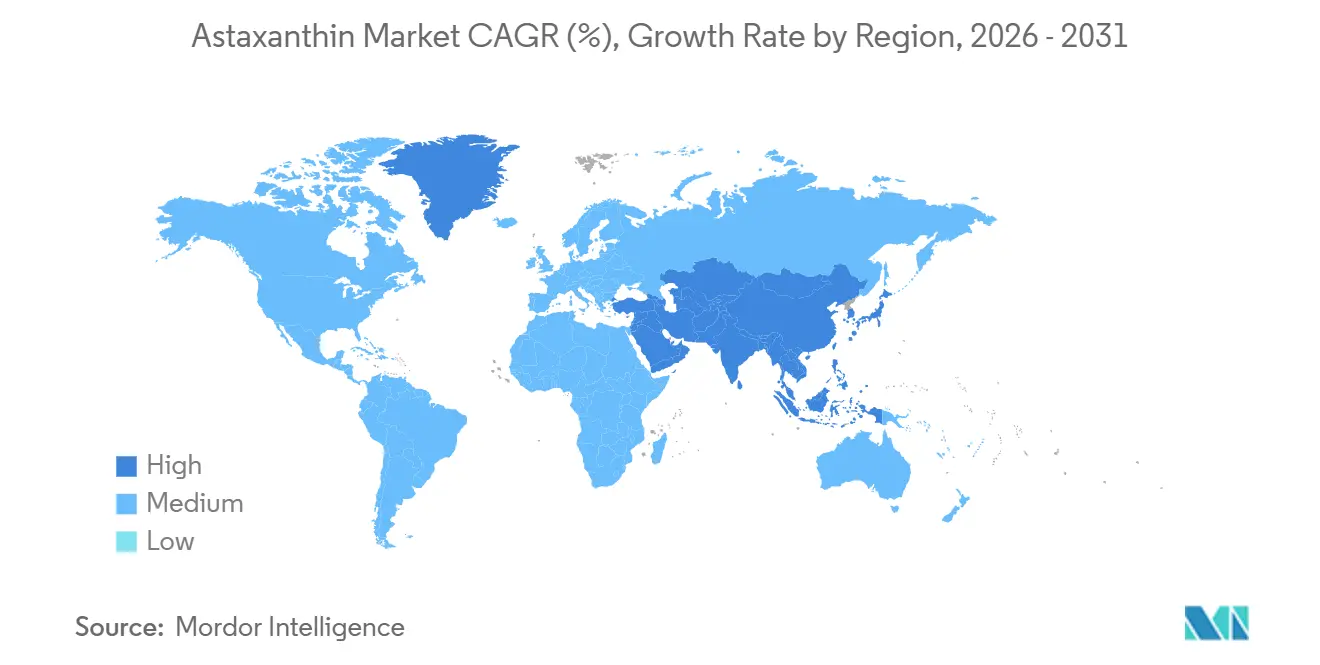

- Par géographie, l'Europe détenait 35,24 % des parts de revenus en 2025, tandis que l'Asie-Pacifique est positionnée pour la croissance la plus rapide avec un TCAC de 9,78 % durant 2026-2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial de l'astaxanthine

Analyse de l'impact des moteurs*

| Moteurs | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Essor des soins de santé préventifs et demande croissante de produits anti-âge | +1.8% | Mondial, avec une concentration en Amérique du Nord, en Europe et dans les marchés urbains d'Asie-Pacifique | Moyen terme (2-4 ans) |

| Sensibilisation croissante des consommateurs aux bienfaits antioxydants de l'astaxanthine pour la peau, les yeux et la santé cardiaque | +1.5% | Mondial, notamment au Japon, en Amérique du Nord et en Europe occidentale avec des populations vieillissantes | Long terme (≥ 4 ans) |

| Préférence pour l'astaxanthine naturelle dérivée de microalgues par rapport aux synthétiques | +1.2% | Europe (réglementaire), Amérique du Nord et segments premium en Asie-Pacifique | Long terme (≥ 4 ans) |

| Avancées technologiques en matière d'extraction améliorant la biodisponibilité et les rendements | +0.9% | Mondial, porté par les pôles d'innovation en Europe, en Amérique du Nord et au Japon | Moyen terme (2-4 ans) |

| Utilisation croissante en nutrition sportive pour la récupération et la réduction de l'inflammation | +1.0% | Amérique du Nord, Europe et centres urbains en Chine et en Inde | Court terme (≤ 2 ans) |

| Évolution des consommateurs vers des ingrédients à étiquette propre et non-OGM | +0.8% | Amérique du Nord et Europe ; émergent dans les segments premium d'Asie-Pacifique | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Essor des soins de santé préventifs et demande croissante de produits anti-âge

Avec le vieillissement démographique et une sensibilisation croissante à la santé, les consommateurs adoptent de plus en plus l'astaxanthine comme solution préventive plutôt que comme complément réactif. Un essai contrôlé randomisé mené en février 2025 a révélé que la consommation de 4 milligrammes d'astaxanthine naturelle par jour pendant 9 semaines réduisait significativement les dommages cutanés induits par les UV et prolongeait le temps avant l'apparition des coups de soleil, établissant le composé comme un « écran solaire interne » qui complète les produits topiques. Ces preuves cliniques stimulent les avancées dans les formulations de beauté de l'intérieur. La capacité de l'astaxanthine à pénétrer les membranes cellulaires offre une protection oxydative au niveau mitochondrial, la distinguant des antioxydants à action superficielle. De plus, le marché anti-âge bénéficie de recherches montrant qu'une prise de 12 milligrammes par jour pendant 12 semaines a amélioré les performances cognitives chez des individus d'âge moyen et âgés présentant un déclin mnésique lié à l'âge, élargissant ses applications au-delà de la dermatologie. Le soutien réglementaire comprend l'approbation par la FDA en 1999 de l'astaxanthine en tant que complément alimentaire et sa désignation GRAS en 2010 pour l'astaxanthine dérivée de Haematococcus pluvialis, ce qui a facilité son adoption dans les aliments et boissons fonctionnels ciblant la santé préventive.

Sensibilisation croissante des consommateurs aux bienfaits antioxydants de l'astaxanthine pour la peau, les yeux et la santé cardiaque

Les campagnes d'éducation des consommateurs mettent en avant les bienfaits multi-systémiques de l'astaxanthine, stimulant la demande dans les cosmétiques, les nutraceutiques et les aliments fonctionnels. Un essai en double aveugle contrôlé par placebo impliquant 64 écoliers âgés de 10 à 14 ans, chacun ayant plus de 4 heures d'utilisation quotidienne d'écran, a administré 4 milligrammes d'astaxanthine AstaReal par jour pendant 84 jours. L'étude a révélé une amélioration de 20 % des scores du syndrome de vision par ordinateur et une réduction de 27 % de la fatigue visuelle par rapport au groupe placebo. De plus, des améliorations significatives ont été observées dans la stéréopsie et le réflexe pupillaire à la lumière. Avec l'augmentation mondiale de l'utilisation des appareils numériques, ces données d'efficacité pédiatrique mettent en évidence un nouveau segment démographique précieux. Les bienfaits cardiovasculaires sont étayés par des méta-analyses : 12 milligrammes par jour pendant 24 semaines ont réduit les taux de fibrinogène chez des individus prédiabétiques et à taux de cholestérol élevé. De plus, une supplémentation de 8 semaines à la même dose a abaissé la pression artérielle et amélioré les marqueurs vasculaires chez les femmes ménopausées. La puissance antioxydante de l'astaxanthine, rapportée comme étant plus de 100 fois supérieure à celle de l'alpha-tocophérol dans des dosages spécifiques, ainsi que sa capacité unique à traverser les bicouches lipidiques et à protéger les compartiments cellulaires hydrophiles et lipophiles, la distingue des antioxydants conventionnels. Cette différenciation souligne non seulement son efficacité, mais justifie également sa tarification premium auprès des consommateurs soucieux de leur santé.

Préférence pour l'astaxanthine naturelle dérivée de microalgues par rapport aux synthétiques

Les différences réglementaires et de biodisponibilité entraînent un glissement des préférences vers les sources naturelles, même avec une prime de coût pouvant dépasser sept fois. L'astaxanthine synthétique contient des stéréoisomères absents dans la nature et présente une biodisponibilité et une stabilité inférieures. Le règlement de l'Union européenne n° 1925/2006 interdit l'astaxanthine synthétique dans les applications alimentaires, et aux États-Unis, elle ne bénéficie pas du statut GRAS pour la consommation humaine directe. L'astaxanthine naturelle, principalement le stéréoisomère tout-E-3S,3′S dérivé de Haematococcus pluvialis, est souvent estérifiée avec des acides gras. Cela améliore la stabilité intracellulaire et peut améliorer l'absorption, permettant une prime de prix dans les formulations nutraceutiques et cosmétiques. Les tendances en matière de certification soutiennent cette préférence : en mai 2025, la marque AstaPure d'Algatech a annoncé la vérification du projet Non-OGM, ainsi que les certifications USDA Biologique, Casher et Halal. De même, Algalif et BioAstin de Nutrex Hawaii disposent de validations tierces comparables qui s'alignent sur les exigences des consommateurs en matière d'étiquette propre. Alors que l'Europe et l'Amérique du Nord sont en tête dans la priorité accordée aux revendications de sources naturelles, cette tendance s'étend aux segments premium en Chine et en Inde, portée par la hausse des revenus disponibles et une sensibilisation croissante à la santé.

Avancées technologiques en matière d'extraction améliorant la biodisponibilité et les rendements

Les innovations en matière d'extraction et de formulation surmontent les défis de l'astaxanthine, tels que sa faible solubilité dans l'eau, sa sensibilité à la lumière et à l'oxygène, et sa faible biodisponibilité orale. Des techniques telles que l'extraction au CO2 supercritique, les méthodes enzymatiques et les plateformes d'encapsulation avancées sont à l'origine de ces avancées. L'extraction au CO2 supercritique, notamment avec l'éthanol comme entraîneur, est devenue la méthode privilégiée pour l'astaxanthine naturelle. Cette approche évite les résidus de solvants organiques, conserve la configuration stéréoisomère tout-E et extrait sélectivement les formes estérifiées connues pour leur stabilité améliorée. Selon l'International Journal of Pharmaceutics, les techniques d'encapsulation en aval, telles que les liposomes, les nanoparticules de PLGA, les complexes de chitosane et les composés d'inclusion de cyclodextrine, ont amélioré la biodisponibilité de 40 à 70 % dans des études comparatives[1]Source : ScienceDirect, "Systèmes de délivrance pour l'astaxanthine : une revue des approches pour le dosage in situ dans le traitement des maladies associées à l'inflammation", sciencedirect.com. De plus, les formulations à base de lipides ont montré une absorption de 1,7 à 3,7 fois supérieure par rapport aux préparations de référence. En novembre 2024, Divi's Laboratories et Algalif ont lancé AstaBead, une bille d'astaxanthine hautement concentrée disponible en concentrations de 5 % et 2,5 %, conçue pour améliorer la stabilité et simplifier la formulation dans les comprimés et les gélules. De plus, les protocoles de culture en deux étapes ont révolutionné la production d'astaxanthine. En séparant la croissance végétative verte de la phase rouge induite par le stress, Haematococcus pluvialis a atteint des teneurs en astaxanthine allant jusqu'à 38 % de son poids sec cellulaire. Cela représente une amélioration significative par rapport à la plage typique de 1,9 à 7,0 %, réduisant les coûts d'extraction en aval par kilogramme d'ingrédient actif.

Analyse de l'impact des freins*

| Freins | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Vulnérabilités de la chaîne d'approvisionnement dans la culture algale dues aux facteurs climatiques | -0.7% | Mondial, avec une exposition aiguë dans les régions de culture en plein air (Chine, Hawaï, Israël) | Court terme (≤ 2 ans) |

| Réglementations strictes sur la pureté, l'étiquetage et les approbations de nouveaux aliments | -0.5% | Europe (nouveaux aliments), Chine (approbations réglementaires), marchés émergents avec des cadres en évolution | Long terme (≥ 4 ans) |

| Coûts de production élevés de l'astaxanthine naturelle | -0.9% | Mondial, affectant tous les producteurs de sources naturelles ; plus aigu dans les régions à coûts élevés (Europe, Amérique du Nord) | Moyen terme (2-4 ans) |

| Fluctuations des prix des matières premières pour les matières premières algales | -0.6% | Mondial, avec une exposition aux coûts des intrants énergétiques, hydriques et nutritifs | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Vulnérabilités de la chaîne d'approvisionnement dans la culture algale dues aux facteurs climatiques

La culture de Haematococcus pluvialis est sensible à la température, à l'intensité lumineuse et à la qualité de l'eau, ce qui la rend vulnérable à la variabilité climatique pouvant perturber les calendriers de production et la régularité des rendements. Un rapport de l'Union européenne sur la culture des algues a noté que les systèmes de bassins ouverts en plein air sont exposés au risque de contamination par des micro-organismes concurrents. En revanche, les systèmes de photoréacteurs, bien que plus contrôlés, nécessitent une énergie substantielle pour la régulation de la température et le mélange. Selon la Commission européenne, les coûts de production pour ces systèmes peuvent varier d'environ 38 à 111 USD par kilogramme de biomasse sèche, selon l'échelle et le type de système[2]Source : Commission européenne, "Culture et production d'algues en Europe", op.europa.eu. Les perturbations liées au climat dans la culture algale sont multiples : les températures extrêmes peuvent freiner la croissance des algues, des régions comme le désert d'Arava en Israël et la province du Yunnan en Chine font face à des pénuries d'eau, et des périodes inhabituellement chaudes entraînent une recrudescence des événements de contamination. Le processus de culture, qui implique un protocole en deux étapes — d'abord une croissance végétative verte, suivie d'une privation de nutriments et d'un stress lumineux intense pour stimuler l'accumulation d'astaxanthine — prolonge les cycles de production sur plusieurs semaines. Ce cycle prolongé accroît la vulnérabilité aux variations météorologiques et augmente le risque d'échecs de lots. La concentration de l'approvisionnement amplifie encore cette vulnérabilité. L'installation de BGG World dans le Yunnan, dont la capacité a doublé en mai 2025, est désormais devenue le plus grand site mondial de production d'astaxanthine naturelle. Cette centralisation représente un risque significatif, car elle constitue un point de défaillance unique pour une grande partie de l'approvisionnement mondial. Pour contrer ces défis, les acteurs du secteur explorent plusieurs stratégies d'atténuation. Celles-ci comprennent la diversification géographique de la production, la transition vers des systèmes de photoréacteurs fermés équipés de contrôle climatique, et le développement de méthodes de culture hétérotrophe reposant sur des sources de carbone organique plutôt que sur la photosynthèse traditionnelle. Cependant, il convient de noter que si les méthodes hétérotrophes sont prometteuses, elles en sont encore au stade pilote et n'ont pas encore atteint la compétitivité commerciale en termes de coûts.

Réglementations strictes sur la pureté, l'étiquetage et les approbations de nouveaux aliments

Les voies réglementaires pour l'astaxanthine naturelle varient considérablement selon les juridictions, créant des défis tels que des barrières à l'entrée sur le marché et des coûts de conformité. Ces problèmes profitent principalement aux acteurs établis disposant de dossiers réglementaires solides, tout en retardant les nouveaux entrants. Dans l'Union européenne, l'astaxanthine dérivée de Haematococcus pluvialis nécessite une autorisation de nouvel aliment. BGG World est notamment la seule marque disposant de deux approbations de nouveaux aliments de l'UE pour différentes méthodes d'extraction, offrant un avantage réglementaire qui restreint la concurrence sur les marchés européens. En Chine, le statut de nouvel aliment a été accordé à l'astaxanthine de Haematococcus pluvialis en 2010. Cependant, le processus d'approbation pour les nouveaux fournisseurs et méthodes d'extraction reste peu clair et long, créant une incertitude pour les entrants internationaux. Une complexité supplémentaire découle des normes de pureté et des exigences d'étiquetage, car les produits doivent divulguer la composition en stéréoisomères, le statut d'estérification et l'organisme source. Les allégations de santé nécessitent également une validation par des essais cliniques, avec des coûts allant de 500 000 à 2 millions USD par indication. Aux États-Unis, la FDA a accordé le statut GRAS à l'astaxanthine dérivée de Haematococcus pluvialis en 2010. Ce statut s'applique exclusivement aux sources naturelles, excluant l'astaxanthine synthétique, ce qui entraîne un marché segmenté. Bien que les producteurs naturels bénéficient de protections réglementaires, ils font face à des coûts de production plus élevés. Les marchés émergents, notamment l'Inde, le Brésil et les pays d'Asie du Sud-Est, établissent leurs propres cadres réglementaires pour les ingrédients dérivés de microalgues. Cependant, le manque d'harmonisation entre les juridictions augmente les coûts de conformité et ralentit l'expansion mondiale des producteurs.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par nature : Le naturel gagne du terrain malgré la domination du synthétique

En 2025, les grades synthétiques détenaient 83,18 % des parts du marché de l'astaxanthine, portés par la demande de l'industrie de l'alimentation aquacole en pigments rentables en grandes quantités. Cependant, les grades naturels devraient dépasser la catégorie globale avec un TCAC projeté de 9,24 % jusqu'en 2031, à mesure que les compléments alimentaires, les cosmétiques et les aliments fonctionnels premium adoptent de plus en plus l'approvisionnement en microalgues. Les lots naturels sont tarifés entre 1 650 et 7 220 USD par kilogramme, contre 950 USD pour les matériaux synthétiques. Néanmoins, les interdictions réglementaires de l'utilisation synthétique dans les aliments européens et l'absence de statut GRAS aux États-Unis offrent un avantage concurrentiel aux producteurs naturels. Les tendances à l'étiquette propre accélèrent le glissement vers les produits naturels dans les segments premium d'Asie-Pacifique. Parallèlement, les méthodes microbiennes dérivées de levures et génétiquement modifiées restent techniquement viables mais en sont encore aux premiers stades commerciaux, limitées par de faibles rendements et des préoccupations réglementaires concernant les OGM dans la nutrition humaine.

Une boucle de rétroaction entre la recherche clinique et la perception des consommateurs stimule l'adoption des produits naturels. Les marques mettent en avant la configuration tout-E-3S,3'S, qui s'aligne sur les études plasmatiques humaines, pour étayer les revendications de biodisponibilité supérieure et de stabilité oxydative. Les détaillants allouent davantage d'espace en rayon aux références naturelles, notamment sur les plateformes de commerce électronique où les algorithmes privilégient les produits à taux de conversion élevés. Par conséquent, le marché de l'astaxanthine évolue vers les sources naturelles, même si les variantes synthétiques conservent leur rôle dans la pigmentation aquacole.

Par forme : Les formulations liquides s'accélèrent grâce aux gains de biodisponibilité

Les poudres représentaient 72,34 % du marché de l'astaxanthine en 2025 en raison de leur compatibilité avec les comprimés, les gélules et les prémix d'alimentation nécessitant une densité apparente et une longue durée de conservation. Les liquides devraient progresser à un TCAC de 9,55 % jusqu'en 2031, car les nanoémulsions, les liposomes et les suspensions huileuses démontrent une absorption de 1,7 à 3,7 fois supérieure dans les études pharmacocinétiques. Les gélules liquides permettent un dosage précis pour les enfants et les personnes âgées, comme en témoignent les études sur des enfants d'âge scolaire utilisant des formats liquides pour réduire la fatigue visuelle liée aux écrans. L'innovation en matière de billes dans le sous-segment des poudres — AstaBead de Divi's/Algalif — offre une fluidité améliorée et une protection oxydative tout en préservant la fabricabilité.

Le choix du format s'aligne de plus en plus sur la stratégie de distribution. Les marques de nutrition sportive privilégient les shots liquides en dose unique pour la commodité post-entraînement, tandis que les multivitamines grand public s'appuient sur des mélanges à base de poudre pour l'optimisation des coûts. Compte tenu des preuves croissantes reliant la technologie de délivrance à l'efficacité, les formulateurs privilégient les formats à absorption améliorée, une considération qui fait pencher la part incrémentale vers les solutions liquides même si les poudres restent dominantes.

Par application : Les compléments alimentaires en plein essor tandis que l'aquaculture plafonne

L'alimentation animale représentait 35,78 % de la taille du marché de l'astaxanthine en 2025, ancrée par plus d'un million de tonnes de production annuelle de saumon atlantique nécessitant une pigmentation pour l'acceptation des consommateurs. Pourtant, les compléments alimentaires devraient afficher la croissance la plus rapide avec un TCAC de 10,05 % jusqu'en 2031, portés par l'élargissement des dossiers cliniques, le vieillissement des populations et l'adoption par les influenceurs. Les usages cosmétiques progressent grâce aux preuves de rétention d'humidité cutanée et de gains d'élasticité, et les boissons fonctionnelles expérimentent des inclusions à faible dose pour des allégations de santé oculaire ou de récupération.

Les produits pharmaceutiques restent exploratoires, axés sur les maladies inflammatoires de l'intestin et la neuroprotection, mais les voies réglementaires et l'économie des dosages tempèrent la contribution aux revenus à court terme. L'accélération des compléments alimentaires reflète des tendances convergentes : le bien-être auto-dirigé, les données de santé portables et la migration du commerce de détail vers le commerce électronique. L'étude pédiatrique sur la vision d'AstaReal illustre comment des essais ciblés créent de nouvelles cohortes adressables entièrement nouvelles. Par ailleurs, les associations multi-ingrédients combinant l'astaxanthine avec des tocotriénols, de la lutéine ou du collagène débloquent des synergies de formulation qui maintiennent les primes de prix et soutiennent les achats répétés.

Analyse géographique

L'Europe a sécurisé 35,24 % des revenus mondiaux en 2025, bénéficiant d'un environnement réglementaire qui interdit l'astaxanthine synthétique dans les aliments et impose l'approbation de nouveaux aliments pour les variantes naturelles. Une forte culture de la santé et des circuits de compléments alimentaires robustes en Allemagne, au Royaume-Uni, en France et aux Pays-Bas renforcent la croissance des volumes, tandis que la tarification premium prévaut en raison de l'accumulation de certifications. Les obstacles réglementaires créent des fossés défensifs pour les acteurs établis ayant obtenu des approbations pour deux méthodes d'extraction.

L'Asie-Pacifique devrait enregistrer un TCAC de 9,78 % entre 2026 et 2031, dépassant toutes les autres régions. La Chine stimule l'offre, le doublement en mai 2025 par BGG de sa ferme de photoréacteurs dans le Yunnan consolidant son statut de plus grand producteur naturel mondial. Le Japon reste un pionnier de la consommation, tandis que l'Inde affiche des gains de demande rapides alignés sur la hausse des revenus disponibles et une sensibilisation croissante à la santé préventive. Bien que les grades synthétiques dominent l'aquaculture en Asie du Sud-Est, l'adoption de compléments alimentaires premium signale une migration future vers des intrants naturels.

L'Amérique du Nord tire parti du statut GRAS obtenu précocement pour élargir la portée des applications dans les compléments alimentaires, les boissons et les cosmétiques. L'opération hawaïenne de Cyanotech fournit BioAstin, qui a contribué à 65 % de ses ventes nettes de 24,215 millions USD au cours de l'exercice 2025, soulignant la dépendance aux revenus d'un seul produit[3]Source : Cyanotech Corporation, "Résultats financiers de l'exercice 2025", cyanotech.com. La clarté réglementaire et la distribution au détail généralisée soutiennent une demande constante, bien que tempérée par la sensibilité aux coûts dans les circuits de masse. L'Amérique du Sud et le Moyen-Orient et l'Afrique restent naissants mais prometteurs à mesure que les cadres réglementaires mûrissent et que les populations de la classe moyenne urbaine recherchent des nutraceutiques à étiquette propre.

Paysage réglementaire

Les cadres réglementaires applicables à l'astaxanthine restent hautement spécifiques à la source et à l'usage, déterminant quelles qualités peuvent être utilisées dans les applications alimentaires humaines par rapport aux applications d'alimentation animale. Dans l'Union européenne, l'oléorésine riche en astaxanthine issue de Haematococcus pluvialis est réglementée dans le cadre du règlement sur les nouveaux aliments (Novel Food), tandis que le règlement n° 1925/2006 continue de restreindre l'astaxanthine synthétique dans les applications alimentaires, ce qui soutient un avantage structurel pour les fournisseurs de sources naturelles disposant de dossiers approuvés.

Les évolutions réglementaires récentes modifient également le profil de conformité des ingrédients naturels. Le règlement d'exécution (UE) 2024/1026 de la Commission a mis à jour les spécifications de l'oléorésine de Haematococcus pluvialis autorisée, y compris des changements de spécifications concernant les diesters d'astaxanthine et la 9-cis astaxanthine, ce qui exige des fournisseurs qu'ils alignent leurs méthodes d'analyse, spécifications et étiquetages. En décembre 2025, les avis scientifiques du groupe NDA de l'EFSA ont soutenu l'innocuité d'extensions d'usage des ingrédients à base d'astaxanthine dérivée de Haematococcus pluvialis à des catégories alimentaires supplémentaires, notamment les analogues laitiers et les jus de fruits, tout en soulignant des considérations d'exposition cumulée pour certains groupes d'âge. Aux États-Unis, l'astaxanthine a un statut divisé, les inscriptions de la FDA en tant qu'additif colorant permettant certains usages dans l'alimentation des salmonidés (avec des niveaux d'utilisation définis), et les notifications GRAS étant utilisées pour soutenir des usages spécifiques dans certaines catégories alimentaires pour les ingrédients d'origine naturelle, tandis que l'astaxanthine synthétique ne bénéficie pas d'un positionnement GRAS équivalent pour la consommation humaine directe.

Analyse de la chaîne de valeur

La chaîne de valeur de l'astaxanthine commence par la production de biomasse en amont et le contrôle des matières premières, puis passe par l'extraction et la formulation en vue de la livraison aux fabricants de compléments alimentaires, de produits alimentaires et de boissons, de soins personnels et d'aliments pour animaux. L'approvisionnement en astaxanthine naturelle repose sur la culture de Haematococcus pluvialis via des bassins ouverts ou des photobioréacteurs contrôlés, suivie en aval par la récolte, la lyse cellulaire et l'extraction, souvent au moyen de CO2 supercritique pour un positionnement clean-label. La production d'astaxanthine synthétique repose sur la synthèse chimique et la distribution en gros, la demande étant concentrée dans l'aquaculture et les prémélanges d'alimentation animale, où l'économie de la pigmentation constitue un facteur clé.

Les acteurs intermédiaires captent une valeur supplémentaire par la purification, la stabilisation et l'ingénierie des formats de livraison, notamment les billes (beadlets), émulsions et systèmes encapsulés conçus pour répondre à la sensibilité à l'oxydation et à la faible solubilité dans l'eau des produits finis. La conformité réglementaire fonctionne comme une étape de contrôle à chaque niveau de la chaîne : dans l'UE, l'autorisation Novel Food et l'évolution des spécifications de l'oléorésine de Haematococcus pluvialis déterminent quelles méthodes d'extraction et spécifications d'ingrédients peuvent être commercialisées, tandis qu'aux États-Unis le cadre des additifs colorants de la FDA soutient des applications d'alimentation animale définies et les voies GRAS régissent de nombreux usages alimentaires humains pour les sources naturelles. En aval, les propriétaires de marques et fabricants sous contrat accordent une importance croissante à la traçabilité et aux piles de certifications telles que Non-OGM, biologique, casher et halal, et la sensibilité climatique ainsi que la concentration des approvisionnements dans la culture en extérieur peuvent créer des goulots d'étranglement récurrents qui favorisent les producteurs intégrés verticalement disposant de systèmes de production contrôlés et d'implantations de fabrication diversifiées.

Paysage concurrentiel

Le marché de l'astaxanthine se caractérise par une fragmentation modérée, avec une intensification de la concurrence entre les entreprises bien établies et les entreprises de biotechnologie émergentes. Les acteurs de premier plan tels que Cyanotech Corporation, Beijing Ginko Group, ENEOS Holdings, Inc. et BASF SE maintiennent leur domination en tirant parti de capacités de production avancées et de vastes réseaux de distribution, assurant une position solide sur le marché.

Les acteurs mondiaux utilisent leurs ressources importantes et leur présence internationale pour dominer le marché, tandis que les entreprises régionales capitalisent sur leur expertise locale approfondie et leurs offres de produits adaptées pour obtenir des avantages concurrentiels. Ces acteurs clés jouent un rôle déterminant dans la croissance du secteur grâce à leurs capacités spécialisées et à leurs stratégies de marché bien élaborées. D'autre part, les petites entreprises se concentrent sur la création de niches en proposant des variantes naturelles et en ciblant des applications spécialisées, leur permettant d'établir des positions de marché uniques malgré la présence de concurrents plus importants. De nombreuses entreprises adoptent de plus en plus des stratégies d'intégration verticale, investissant massivement dans la culture de microalgues et les processus de formulation pour mieux contrôler leurs chaînes d'approvisionnement et améliorer l'efficacité opérationnelle.

Les acteurs du marché poursuivent activement leur croissance à travers diverses initiatives, notamment des expansions d'installations, des fusions et acquisitions, et le développement innovant de produits. De plus, ils accordent la priorité aux investissements stratégiques, à la consolidation du marché et à l'optimisation du portefeuille pour renforcer leurs positions concurrentielles. Un accent croissant sur la durabilité est évident dans l'ensemble du secteur, car les entreprises alignent de plus en plus leurs opérations et stratégies sur des pratiques respectueuses de l'environnement, comme le soulignent les développements récents.

Leaders du secteur de l'astaxanthine

Cyanotech Corporation

Beijing Ginko Group

ENEOS Holdings, Inc.

BASF SE

dsm-firmenich

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

L'élargissement réglementaire aux catégories alimentaires courantes crée une voie de commercialisation à court terme pour l'astaxanthine naturelle au-delà des compléments alimentaires, en particulier en Europe où l'éligibilité reste liée au statut Novel Food. Les avis scientifiques du groupe NDA de l'EFSA publiés en décembre 2025 concernant les extensions d'usage de l'astaxanthine dérivée de Haematococcus pluvialis à des catégories telles que les analogues laitiers et les jus de fruits soutiennent l'innovation dans les produits laitiers d'origine végétale, les éclaircissants pour boissons et les boissons fonctionnelles, mais elles exigent également une attention à l'apport cumulé, en particulier pour les enfants et adolescents, à travers la conception du dosage, la discipline en matière de taille de portion et des recommandations de consommation plus claires.

Du côté de l'approvisionnement et de la technologie, l'opportunité se concentre sur la réduction des coûts, la résilience et la performance des formats nécessaires aux matrices alimentaires et de boissons. Les activités d'expansion et d'intégration de la chaîne de valeur de BGG dans le Yunnan, couvrant la culture jusqu'à la R&D, reflètent une tendance du secteur vers des plateformes à grande échelle et intégrées verticalement afin d'améliorer les rendements et la constance. Des travaux supplémentaires de mise à l'échelle sur des voies de production alternatives, notamment des systèmes industriels de fermentation obscure rapportés par Kuehnle AgroSystems avec des partenaires tels que Biorea et Corbion, indiquent un espace disponible pour un approvisionnement découplé du climat en complément de la culture phototrophe. En matière de formulation, l'élan des recherches publiées en 2026 autour de la microencapsulation et de la stabilisation à base de nanoparticules soutient un développement de produits plus rapide pour les liquides et les boissons acidifiées, où les contraintes de stabilité et de bioaccessibilité limitaient auparavant une adoption plus large.

Développements récents du secteur

- Juillet 2026 : Pinnacle Food Group Limited a entamé la construction d'une installation d'astaxanthine à base de microalgues à échelle commerciale au Canada suite à une étape de développement annoncée. Le projet indique une formation de nouvelles capacités en Amérique du Nord et une volonté d'implantations de production localisées pour l'approvisionnement en astaxanthine naturelle.

- Juin 2025 : BGG a agrandi son installation de fabrication dans la province du Yunnan, en Chine, en mettant l'accent sur une chaîne de valeur intégrée couvrant la culture, l'extraction, le séchage, l'emballage et la R&D. Cette expansion renforce l'économie d'échelle et consolide le rôle du Yunnan comme nœud central de l'approvisionnement mondial en astaxanthine naturelle.

- Mai 2024 : Divi's Nutraceuticals a lancé AstaBead, un produit de billes (beadlet) d'astaxanthine naturelle développé en collaboration avec Algalif, lors de Vitafoods 2024 en Suisse. Ce format de billes vise une meilleure stabilité et une meilleure fabricabilité pour les comprimés et gélules, favorisant une adoption plus large par les formulateurs de compléments alimentaires en quête d'intrants standardisés et à l'étiquetage plus propre.

Cadre de la méthodologie de recherche et portée du rapport

Définition et périmètre du marché

Pour ce rapport, le marché est défini comme la valeur de l'astaxanthine vendue en tant qu'ingrédient à travers les usages finaux, mesurée au point de vente des fournisseurs, en USD. Il couvre l'astaxanthine naturelle et synthétique, dans ses formes commerciales courantes et voies de production, pour toutes les grandes régions.

Exclusions du périmètre : Nous excluons les produits de consommation finis dans lesquels l'astaxanthine n'est qu'un ingrédient parmi d'autres, ainsi que les marges de vente au détail en aval et les services.

Aperçu de la segmentation

- Nature

- Naturel

- Synthétique

- Forme

- Poudre

- Liquide

- Application

- Alimentation et boissons

- Compléments alimentaires

- Alimentation animale

- Soins personnels et cosmétiques

- Produits pharmaceutiques

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Reste de l'Amérique du Nord

- Europe

- Allemagne

- Royaume-Uni

- Italie

- France

- Espagne

- Pays-Bas

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Inde

- Japon

- Australie

- Reste de l'Asie-Pacifique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Moyen-Orient et Afrique

- Afrique du Sud

- Arabie Saoudite

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

Le travail documentaire commence par la cartographie de l'origine de la demande et des contraintes d'approvisionnement, avant toute mise en équation dans le modèle. Nous nous référons à des sources publiques telles que les avis GRAS de la FDA et publications réglementaires connexes, les communications de la Commission européenne et de l'EFSA, ainsi que les statistiques commerciales et douanières provenant de sources telles qu'UN Comtrade.

Du côté de l'approvisionnement et de la tarification, nous utilisons les rapports annuels, présentations aux investisseurs et déclarations de spécifications de produits pour clarifier les grades de pureté, les formats courants et les allégations d'application typiques. Un abonnement payant pour les données financières et l'intelligence d'entreprise est utilisé pour recouper les répartitions de revenus et les liens de propriété, et une base de données de brevets est utilisée pour confirmer les évolutions des méthodes de production et des techniques d'extraction. Les sources énumérées ici ne sont données qu'à titre d'illustration, et de nombreux autres documents et références publics ont été utilisés pour collecter, valider et clarifier les données finales.

Entretiens et enquêtes primaires

Le travail primaire est utilisé pour éprouver les hypothèses difficiles à observer dans les données publiques, notamment les fourchettes de prix par grade, les niveaux de dosage et d'incorporation typiques par application, et les ajouts de capacité ou goulots d'étranglement à court terme. Nous échangeons avec un panel de producteurs, distributeurs, formulateurs côté marque et experts d'application dans les principales régions consommatrices, afin que les différences régionales en matière de réglementation et d'adoption se reflètent dans les totaux finaux.

Répartition des répondants au travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier rang : 35 % | Cadres dirigeants : 16 % | APAC : 47 % |

| Rang intermédiaire : 49 % | Responsables fonctionnels/d'unité : 30 % | EMEA : 34 % |

| Acteurs plus petits : 16 % | Managers : 54 % | Amériques : 19 % |

Dimensionnement du marché et prévisions

Le dimensionnement commence par une construction descendante (top-down) où les bassins de demande par application sont reconstitués à partir de signaux d'usage, puis convertis en valeur au moyen de fourchettes de prix réalistes par grade et par forme. Pour l'astaxanthine, les intrants clés incluent la répartition entre approvisionnement naturel et synthétique, la part des formats poudre par rapport aux formats liquides, les niveaux d'adoption dans l'alimentation animale et les compléments alimentaires, la posture réglementaire régionale qui affecte les usages autorisés, et les primes de prix observées pour les matériaux naturels à base de microalgues.

Après cette première passe, nous corroborons les totaux par des approximations ascendantes (bottom-up) sélectives, telles que des échantillons de revenus de fournisseurs, des vérifications de canaux sur les formats, et des volumes par application convertis à l'aide de taux d'incorporation typiques et de prix de vente moyens ajustés. Lorsque les déclarations des fournisseurs sont incomplètes, les lacunes sont traitées par des fourchettes de parts conservatrices validées par plusieurs répondants, et le modèle n'est ajusté que lorsqu'au moins deux signaux indépendants pointent dans la même direction. Les prévisions sont produites au moyen d'une analyse de scénarios, les hypothèses sur les ajouts de capacité, la normalisation des prix et l'adoption par application étant revues avec les acteurs du secteur afin que la trajectoire finale reste pratique et explicable.

Validation des données et cycle de mise à jour

Les résultats sont vérifiés par rapport à des signaux indépendants tels que les flux commerciaux, les jalons réglementaires et les indicateurs de croissance des applications, puis examinés pour assurer la cohérence d'une région à l'autre. Lorsqu'un résultat de segment semble anormal, nous revérifions d'abord la chaîne d'intrants, puis recontactons les sources pour confirmer si le changement est réel ou lié à des effets de calendrier et de tarification.

Un examen interne en plusieurs étapes est réalisé avant validation finale, comprenant des vérifications de cohérence logique sur les parts, les taux de croissance et les relations implicites entre prix et volume. Les rapports sont actualisés chaque année, et des mises à jour intermédiaires sont effectuées lorsque des événements significatifs surviennent, tels que des changements majeurs de capacité ou des évolutions réglementaires. Avant livraison, une dernière vérification est effectuée afin que les clients reçoivent la vision la plus récente disponible à ce moment-là.

Taille du marché de l'astaxanthine selon Mordor Intelligence par rapport à d'autres estimations publiées

Les valeurs de marché publiées pour l'astaxanthine ne concordent souvent pas car les auteurs retiennent des points de prix différents, des seuils différents entre les ventes d'ingrédients et les produits finis, et des conventions d'année différentes pour la conversion des devises. Même lorsque le nom du marché est identique, les éléments comptabilisés peuvent varier, ce qui fait alors évoluer le total à la hausse ou à la baisse.

Certains chiffres externes semblent intégrer une valeur de produit fini plus large couvrant les compléments alimentaires, les cosmétiques et les aliments fonctionnels, ce qui gonfle rapidement les totaux lorsque les prix de détail sont appliqués. Chez Mordor Intelligence, le chiffre se limite aux ventes d'ingrédient astaxanthine au niveau des fournisseurs, en USD, et les marges des produits en aval ne sont pas comptabilisées, ce qui maintient l'estimation liée au volume observable et à des fourchettes de prix de vente moyens réalistes.

Comparaison de référence

| Source | Taille du marché | Écarts de méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 550,78 millions USD (2026) | |

| Cabinet de conseil mondial A | 1,96 milliard USD (2025) | Reflète souvent une chaîne de valeur plus large pouvant inclure les revenus des produits finis et un décompte plus étendu des formes de produits, et peut également appliquer des prix de vente moyens combinés plus élevés à travers les usages finaux. |

| Éditeur biotech B | 2,52 milliards USD (2024) | Tend à utiliser un cadre de marché plus large avec des inclusions de produits et d'applications plus étendues, et les différences d'année de référence et de calendrier de conversion des devises peuvent encore accroître l'écart. |

Le tableau montre que l'écart s'explique principalement par ce qui est comptabilisé et par le positionnement du point de tarification dans la chaîne de valeur, et non par un simple désaccord sur l'orientation de la demande. En ancrant les intrants dans l'adoption par application, les répartitions par forme et des fourchettes de prix pratiques et vérifiables, nous visons à maintenir l'estimation traçable et reproductible même lorsque les données publiques sont limitées.

Questions clés auxquelles le rapport répond

Quelle est la valeur prévisionnelle du marché de l'astaxanthine d'ici 2031 ?

Le marché de l'astaxanthine devrait atteindre 802,38 millions USD d'ici 2031, reflétant un TCAC de 8,11 % sur la période 2026-2031.

Quelle région est en tête de la consommation mondiale ?

L'Europe détenait 35,24 % des revenus mondiaux en 2025, portée par les interdictions réglementaires des synthétiques et une forte adoption des compléments alimentaires.

Pourquoi les formats d'astaxanthine liquide gagnent-ils en popularité ?

Les nanoémulsions, les liposomes et les suspensions huileuses offrent une biodisponibilité de 1,7 à 3,7 fois supérieure à celle de la poudre, justifiant une tarification premium et accélérant l'adoption.

Quel segment d'application connaît la croissance la plus rapide ?

Les compléments alimentaires progressent à un TCAC de 10,05 % jusqu'en 2031, car les preuves cliniques élargissent les données démographiques des consommateurs et soutiennent des dosages quotidiens plus élevés.

Dernière mise à jour de la page le: