Taille et part du marché des plaquettes épitaxiales LED de Taïwan

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

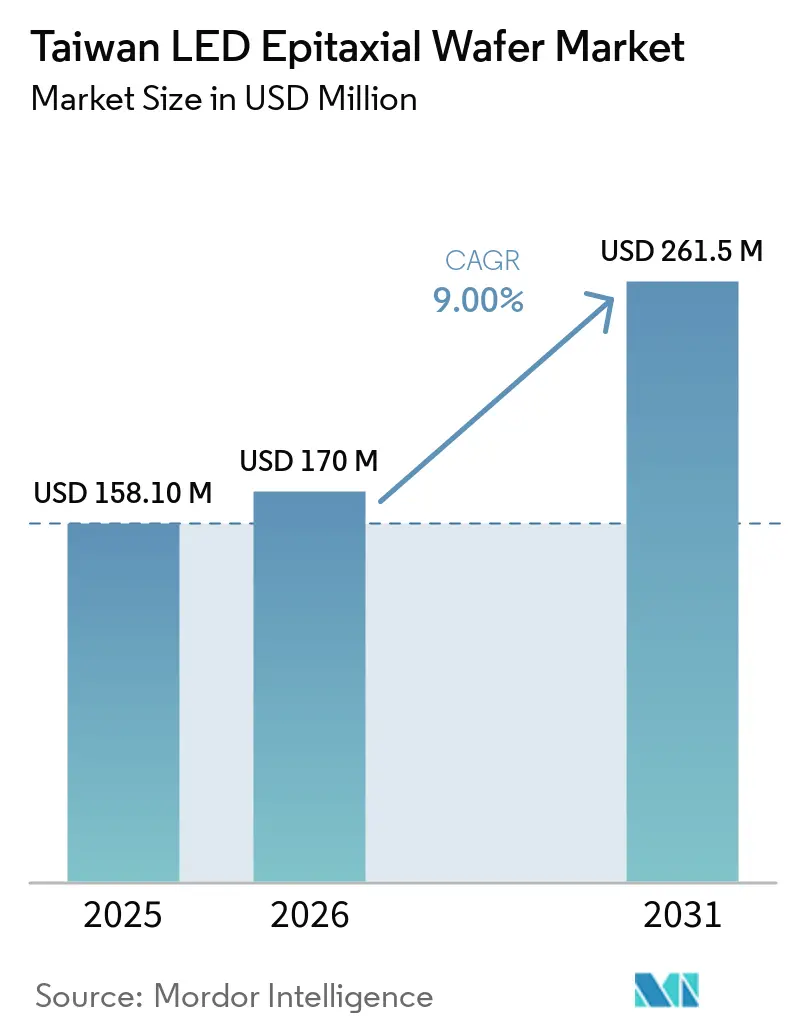

| Taille du marché de l'année de base (2025) | 158.10 Millions de dollars américains |

| Taille du Marché (2026) | 170 Millions de dollars américains |

| Taille du Marché (2031) | 261.5 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 9.00% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des plaquettes épitaxiales LED de Taïwan par Mordor Intelligence

La taille du marché des plaquettes épitaxiales LED de Taïwan était évaluée à 158,1 millions USD en 2025 et devrait croître de 170,0 millions USD en 2026 pour atteindre 261,5 millions USD d'ici 2031, à un CAGR de 9 % durant la période de prévision (2026-2031). La croissance est ancrée dans la transition de l'île depuis l'éclairage général de masse vers des domaines à marges plus élevées tels que le rétroéclairage mini-LED et micro-LED, les phares adaptatifs automobiles et la stérilisation par ultraviolets profonds. Le savoir-faire concentré dans le parc scientifique de Hsinchu et le parc scientifique du sud de Taïwan accélère les transferts de procédés des quatre pouces vers le GaN-sur-Si de 200 mm, permettant aux fonderies de répondre aux mandats de multi-approvisionnement des fabricants d'affichages mondiaux. L'épitaxie GaN demeure la pierre angulaire des revenus, mais l'AlGaN pour les LED UV-C se développe rapidement à mesure que les politiques de santé et de traitement de l'eau éliminent progressivement les lampes à mercure. La pression concurrentielle exercée par les capacités chinoises continentales subventionnées intensifie la pression sur les prix dans les grades bas de gamme, poussant les entreprises taïwanaises à protéger leurs marges grâce aux qualifications automobiles et aux conversions 200 mm.

Principaux enseignements du rapport

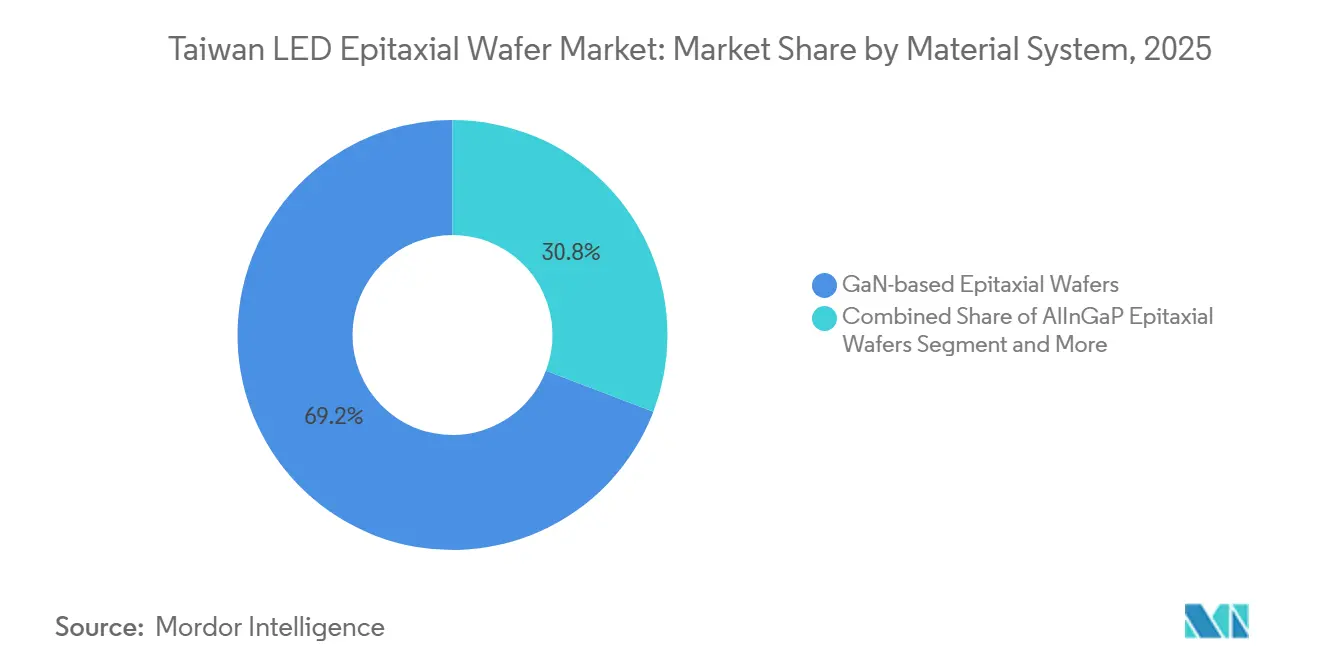

- Par système de matériaux, le GaN a maintenu 69,20 % de la part du marché des plaquettes épitaxiales LED de Taïwan en 2025, tandis que l'AlGaN devrait afficher le CAGR le plus rapide de 12,40 % jusqu'en 2031.

- Par substrat, le saphir a capté 57,20 % des revenus en 2025 ; les substrats en silicium progressent à un taux de 12,60 % jusqu'en 2031.

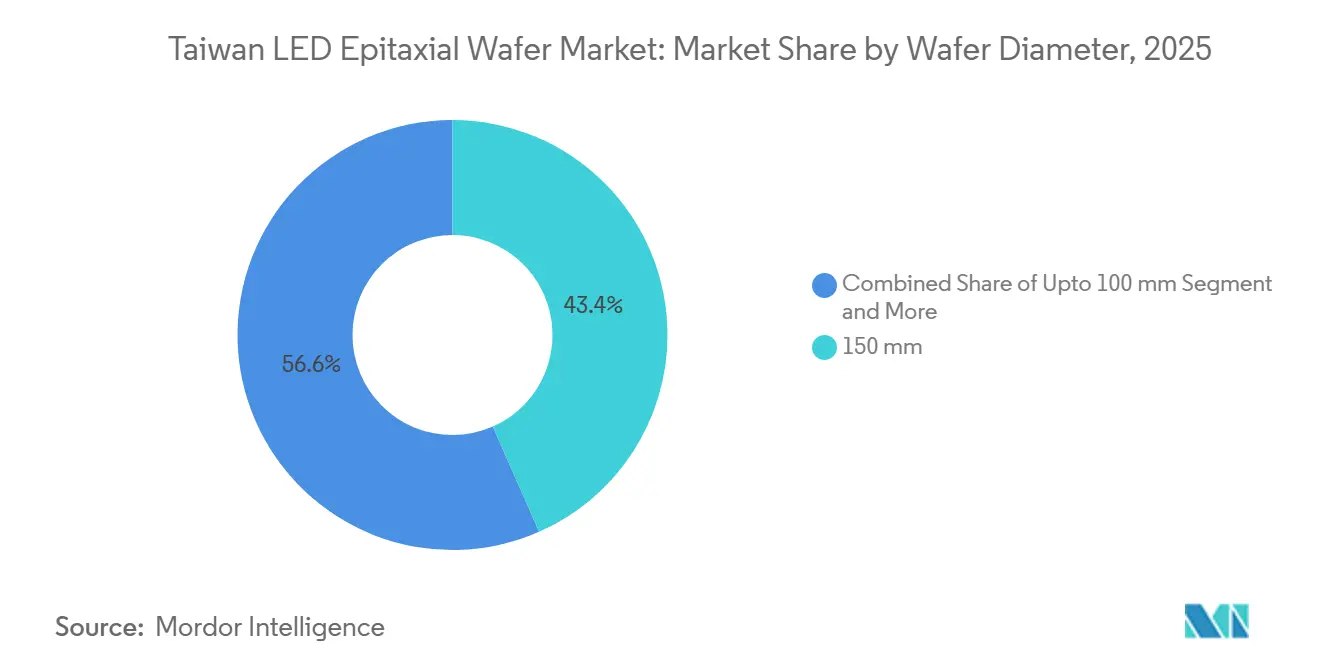

- Par diamètre de plaquette, le format 150 mm représentait 43,40 % des expéditions de 2025, et la catégorie 200 mm et plus devrait se développer à un CAGR de 13,80 % jusqu'en 2031.

- Par application, l'éclairage général était en tête avec 42,90 % des revenus en 2025, tandis que les affichages et le rétroéclairage devraient progresser à un CAGR de 13,50 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché des plaquettes épitaxiales LED de Taïwan

Analyse de l'impact des moteurs*

| MOTEUR | (~) % D'IMPACT SUR LES PRÉVISIONS DE CAGR | PERTINENCE GÉOGRAPHIQUE | CALENDRIER D'IMPACT |

|---|---|---|---|

| Demande croissante pour les affichages mini-LED et micro-LED | +2.8% | Taïwan, Corée du Sud, Japon ; répercussions sur le Viêt Nam et la Thaïlande | Moyen terme (2 à 4 ans) |

| Incitations gouvernementales pour la fabrication nationale de semi-conducteurs | +1.9% | National ; axé sur les pôles de Hsinchu, du sud de Taïwan et de Kaohsiung | Long terme (≥ 4 ans) |

| Pénétration rapide des systèmes de stérilisation par LED UV-C | +1.5% | Secteurs mondiaux de la santé et de l'eau municipale | Court terme (≤ 2 ans) |

| Expansion de la production de phares LED automobiles | +1.3% | Production orientée à l'exportation pour les équipementiers européens et nord-américains | Moyen terme (2 à 4 ans) |

| Émergence de l'éclairage intelligent dans les environnements industriels IoT | +0.8% | Usines de la région Asie-Pacifique, adoption sélective en Europe | Long terme (≥ 4 ans) |

| Localisation des procédés GaN-sur-Si pour réduire les coûts | +0.7% | Taïwan et Chine continentale | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Demande croissante pour les affichages mini-LED et micro-LED

La migration d'Apple vers le rétroéclairage mini-LED dans les tablettes et ordinateurs portables haut de gamme a stimulé des commandes en grande quantité de plaquettes épitaxiales taïwanaises en 2024-2025, obligeant les fonderies à resserrer les plages d'uniformité de longueur d'onde et à adopter une inspection optique avancée. La validation par Samsung Display des plaquettes chinoises continentales a ajouté une tension sur les prix, poussant les fournisseurs taïwanais à accélérer les transitions vers le 200 mm pour maintenir leur prime de qualité. Le micro-LED reste à l'échelle pilote, mais la plateforme GaN-sur-Si 200 mm d'ALLOS Semiconductors, déployée avec Ennostar en 2026, signale un rendement viable pour les microdisplays de montres intelligentes et de réalité augmentée.[1]ALLOS Semiconductors, "ALLOS and Ennostar Partner on 200 mm GaN-on-Si for MicroLED," allos-semi.com Les mini-LED alimentent la croissance, tandis que les micro-LED ouvrent la voie à de futures victoires en matière de conception. Les marques, dans leur quête d'une luminosité de pointe accrue et méfiantes à l'égard du marquage des écrans OLED, se tournent vers le secteur des plaquettes épitaxiales LED de Taïwan, soulignant son rôle central dans la sécurisation d'un approvisionnement fiable en deuxième source.

Incitations gouvernementales pour la fabrication nationale de semi-conducteurs

Les dix grands projets d'infrastructure en intelligence artificielle du Conseil national du développement allouent 15 000 milliards NTD (480 milliards USD) jusqu'en 2040, avec des dispositions pour les semi-conducteurs composés qui réduisent les coûts d'emprunt pour les nouvelles salles blanches 200 mm et les équipements MOCVD. L'amortissement accéléré des équipements GaN-sur-Si achetés entre 2024 et 2026 comprime davantage les délais de retour sur investissement. Le pôle de photonique sur silicium de Kaohsiung, visant une production de 7 000 milliards NTD (224 milliards USD) d'ici 2028, étend les incitations aux plaquettes épitaxiales LED pour l'optique co-packagée et le LiDAR automobile. Bien que Taïwan n'impose pas de mandats de contenu local, la simplification des permis environnementaux et les prêts concessionnels orientent la formation de capital vers les fonderies nationales. Ces vents favorables politiques stimulent l'utilisation, soutiennent les budgets de R&D et renforcent la centralité de l'île dans l'optoélectronique mondiale.

Pénétration rapide des systèmes de stérilisation par LED UV-C

Les protocoles de désinfection dans les établissements de santé et les normes municipales de traitement de l'eau s'éloignent des lampes à mercure avant l'échéance 2027 de la Convention de Minamata, catalysant la demande de plaquettes épitaxiales AlGaN émettant à 260-280 nm. Les gains d'efficacité quantique externe après les raffinements de la couche de contact ont franchi des seuils d'approvisionnement clés pour le traitement au point d'utilisation et les rénovations de systèmes de climatisation. Des fabricants de puces de premier rang tels que Seoul Viosys et Nichia externalisent l'épitaxie excédentaire vers des fonderies taïwanaises pour diversifier les risques d'approvisionnement et approfondir les carnets de commandes locaux.[2]Seoul Viosys Co., "UV-C LED Technology," seoulviosys.com Bien que les volumes absolus restent modestes par rapport à l'éclairage ou aux affichages, les marges brutes sont supérieures car les recettes riches en aluminium nécessitent des gabarits AlN à faible densité de défauts et des temps de cycle MOCVD prolongés. Le marché des plaquettes épitaxiales LED de Taïwan est donc bien positionné pour monétiser la réglementation environnementale en tant que niche premium.

Expansion de la production de phares LED automobiles

Les phares à faisceau adaptatif nécessitent un contrôle précis de la longueur d'onde et des couches épitaxiales sans défauts, des domaines où la discipline de procédé de Taïwan se distingue. Edison Opto et Everlight Electronics ont validé leurs puces de qualité automobile auprès de Continental AG et Valeo en 2025, entraînant une augmentation notable de l'élan à l'exportation. Les plaquettes GaN de qualité automobile commandent une prime de prix par rapport aux grades d'éclairage général, contribuant à compenser une expansion de volume relativement modeste. À mesure que le Règlement 123 de la Commission économique des Nations Unies pour l'Europe s'étend à davantage de catégories de véhicules, la demande de plaquettes épitaxiales à haute uniformité est appelée à augmenter, renforçant une base de revenus stable pour les fonderies déjà conformes à l'IATF 16949.[3]UNECE, "Regulation 123 on Adaptive Driving Beam Systems," unece.org L'investissement continu dans les tests de fiabilité et la traçabilité complète restera un facteur de différenciation clé, notamment alors que les fabricants font face à la concurrence d'entrants axés sur les coûts en provenance de Chine continentale.

Analyse de l'impact des contraintes*

| CONTRAINTE | (~) % D'IMPACT SUR LES PRÉVISIONS DE CAGR | PERTINENCE GÉOGRAPHIQUE | CALENDRIER D'IMPACT |

|---|---|---|---|

| Concurrence croissante de la capacité d'épitaxie de Chine continentale | -1.8% | Taïwan et Corée du Sud, avec des répercussions en Asie du Sud-Est | Court terme (≤ 2 ans) |

| Obstacles techniques au transfert en masse pour le micro-LED | -1.2% | Mondial, aigu sur les lignes pilotes de Taïwan et de Corée du Sud | Moyen terme (2 à 4 ans) |

| Volatilité des prix des substrats en saphir | -0.6% | Taïwan, Chine continentale, Japon | Court terme (≤ 2 ans) |

| Préoccupations environnementales liées aux flux de déchets d'HF et de NH₃ | -0.4% | National, application plus stricte dans les parcs scientifiques | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Concurrence croissante de la capacité d'épitaxie de Chine continentale

San'an Optoelectronics et HC SemiTek ont ajouté plus de 100 nouveaux réacteurs MOCVD durant 2024-2025, permettant des baisses de prix de 15 à 20 % dans les grades de masse qui compriment les marges taïwanaises. [4]San'an Optoelectronics Co., "Corporate Information," sanan-e.comLe crédit subventionné, les concessions foncières et les exonérations fiscales dans le cadre de l'agenda manufacturier de Pékin permettent aux fonderies chinoises de maintenir des prix agressifs tout en couvrant l'amortissement. Les fournisseurs taïwanais répliquent en poursuivant des qualifications automobiles et micro-LED qui établissent des exigences de performance plus élevées que les concurrents chinois n'ont pas encore atteintes. Cependant, la pression sur les prix se répercute sur chaque assembleur en aval, limitant leur capacité à répercuter les hausses de coûts. À moins que Taïwan ne maintienne une différenciation de procédé, l'érosion des parts de marché pourrait s'accélérer.

Obstacles techniques au transfert en masse pour le micro-LED

Les affichages micro-LED grand format exigent le transfert de millions de puces de 5 à 50 µm avec des rendements dépassant 99,995 %, un seuil que les méthodes actuelles de tampon, de décollement par laser et fluidiques peinent à atteindre. [5]IEEE Transactions on Electron Devices, "Mass Transfer Technologies for Micro-LED Displays," ieeexplore.ieee.org Les fournisseurs d'équipements n'ont pas encore prouvé un débit supérieur à 10 millions de placements par heure à un coût acceptable, retardant l'adoption dans les smartphones et les téléviseurs. Même avec des plaquettes GaN-sur-Si de 200 mm réduisant le coût des puces, l'inefficacité du transfert maintient l'économie totale des modules non compétitive par rapport à l'OLED. Les fonderies taïwanaises font donc face à une incertitude sur le calendrier des dépenses d'investissement, car des expansions de capacité prématurées risquent une sous-utilisation. Le goulot d'étranglement technologique plafonne le potentiel à court terme du micro-LED et tempère la trajectoire de croissance du marché des plaquettes épitaxiales LED de Taïwan.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par système de matériaux : la demande se bifurque entre le cœur GaN et le potentiel de croissance de l'AlGaN

Le GaN a maintenu 69,20 % des revenus de 2025, ancré par l'éclairage général à grand volume, le rétroéclairage mini-LED et les phares automobiles, où les procédés matures minimisent les coûts unitaires. L'AlGaN est le segment à la croissance la plus rapide, prévu pour se développer à 12,40 % annuellement à mesure que les modules de désinfection UV-C entrent dans les installations de traitement de l'eau municipales et hospitalières et que l'élimination progressive des lampes stimule les recettes riches en aluminium. L'AlInGaP reste une niche pour la signalisation rouge et ambre, mais fait face à une stagnation à long terme car les blancs GaN convertis par phosphore satisfont désormais la plupart des points de couleur.

Les prix des plaquettes GaN de masse sont tombés en dessous de 10 USD par équivalent deux pouces en 2025, comprimant les marges ; en revanche, l'AlGaN pour UV-C se vend à 3 à 4 fois ce niveau en raison des faibles rendements des puces et des plafonds stricts de défauts. Les fonderies taïwanaises déploient des parcs d'outils mixtes pour couvrir leur exposition, et le plan d'exploitation diversifié d'Ennostar illustre comment une large répartition des matériaux protège les flux de revenus. Par conséquent, le marché des plaquettes épitaxiales LED de Taïwan bénéficie d'une structure à double moteur qui marie l'échelle du GaN avec la rentabilité de l'AlGaN.

Par type de substrat : le silicium progresse rapidement, le saphir défend les niches de fiabilité

Le saphir représentait 57,20 % des ventes de 2025 car ses outillages existants, sa conductivité thermique supérieure et son accord de maille le rendent indispensable pour les applications automobiles et de rétroéclairage premium. Les substrats en silicium progressent à 12,60 % jusqu'en 2031, tirant parti des lignes de semi-conducteurs de 200 mm pour réduire les coûts des matériaux jusqu'à 50 %, ce qui est essentiel pour les affichages et les ampoules sensibles aux prix. Le carbure de silicium, lancé en 200 mm par Wolfspeed en 2025, cible les LED haute puissance mais reste coûteux pour une adoption grand public.

La technologie de couche tampon d'ALLOS réduit la densité de dislocations du GaN-sur-Si à moins de 5×10⁸ cm⁻², ouvrant la voie à des rendements d'affichage proches des références saphir tout en préservant les avantages de coût. Néanmoins, l'avantage thermique du saphir préserve son rôle dans les cycles automobiles sévères. Dans l'ensemble, la sélection des substrats sur le marché des plaquettes épitaxiales LED de Taïwan se fragmente par application : le silicium pour les volumes à faible coût, le saphir pour la fiabilité, le SiC pour la puissance extrême, et le GaAs poursuivant son lent déclin.

Par diamètre de plaquette : les plateformes 200 mm accélèrent l'économie de rendement

La cohorte ≥ 200 mm est prévue pour un CAGR de 13,80 % alors qu'Ennostar, en collaboration avec ALLOS, introduit des plaquettes épitaxiales GaN-sur-Si dans des lignes pilotes micro-LED. Un diamètre plus grand augmente la production de puces de près de 80 % par rapport au 150 mm et répartit les frais généraux fixes du MOCVD sur davantage d'inventaire. Cependant, la fragilité mécanique limite le saphir à 150 mm pour l'instant, et l'inertie des outillages hérités maintient la part de ce format à 43,40 % en 2025.

Les plaquettes de moins de 100 mm persistent dans la production spécialisée UV-C où la flexibilité par lots l'emporte sur l'échelle. Le calendrier de transition dépend des cycles de validation des clients ; les clients automobiles, par exemple, requalifient rarement les substrats en milieu de modèle. Par conséquent, le marché des plaquettes épitaxiales LED de Taïwan équilibre les investissements dans le 200 mm pour les futures vagues d'affichage tout en exploitant les actifs 150 mm dans les programmes d'éclairage et de véhicules.

Par application : les affichages dépassent l'éclairage comme principal moteur de croissance

L'éclairage général représentait 42,90 % des revenus de 2025, mais la croissance des expéditions se stabilise à mesure que les intervalles de remplacement des ampoules s'allongent et que les gains d'efficacité plafonnent. Les affichages et le rétroéclairage devraient progresser à un rythme robuste de 13,50 % jusqu'en 2031, portés par les déploiements mini-LED dans les tablettes, les ordinateurs portables et les téléviseurs grand écran, ainsi que par les micro-LED pilotes pour les appareils portables.

Les phares automobiles progressent régulièrement à mesure que les mandats de faisceau adaptatif s'étendent, obtenant des prix de vente moyens plus élevés grâce à des spécifications zéro défaut. La stérilisation UV, bien que plus faible en volume, offre un riche potentiel de marge à mesure que les services publics et les hôpitaux remplacent les lampes à mercure par des alternatives à l'état solide. Collectivement, le pivot vers les segments affichage et UV réoriente les dépenses d'investissement et la R&D, cimentant le marché des plaquettes épitaxiales LED de Taïwan comme une plateforme pour des niches à valeur ajoutée au-delà de l'éclairage général.

Analyse géographique

Le secteur des plaquettes épitaxiales LED de Taïwan se concentre autour du parc scientifique de Hsinchu, où la proximité avec TSMC et UMC permet l'accès à des fermes de gaz partagées, des laboratoires de métrologie et un vivier d'ingénieurs qualifiés. Les fonderies phares d'Ennostar et le centre de R&D d'Advanced Epitaxy Technology opèrent tous deux ici, permettant une fertilisation croisée rapide des pratiques de salle blanche qui raccourcit les cycles d'apprentissage pour les nouvelles chimies. Le parc scientifique du sud de Taïwan à Tainan équilibre son empreinte géographique en offrant des coûts fonciers plus bas et un accès facile au port de Kaohsiung, ce qui en fait le site privilégié pour les plaquettes de masse à grand volume expédiées aux partenaires de conditionnement en Corée du Sud, au Japon et en Chine continentale. La décision du gouvernement en 2025 d'établir un pôle de photonique sur silicium à Kaohsiung ajoute un troisième pôle, intégrant l'épitaxie avec l'optique co-packagée pour servir les modules de centres de données et de LiDAR.

Une part significative de la production totale de plaquettes est exportée pour l'assemblage en aval, soulignant le rôle de Taïwan en tant que nœud en amont plutôt que comme centre de modules finaux. Cette intermédiation protège les fournisseurs des fluctuations directes du commerce de détail, mais accroît l'exposition aux changements de politique commerciale régionale, notamment la dynamique entre les deux rives du détroit et les cycles de l'électronique coréenne. La surcapacité de Chine continentale continue de peser sur les prix de vente moyens, mais les entreprises taïwanaises tirent parti de leurs relations de longue date avec les intégrateurs de rétroéclairage japonais et les fabricants de panneaux coréens pour sécuriser des volumes dans le cadre de politiques de deuxième source. Les sites de Hsinchu font face à une surveillance environnementale plus stricte en vertu des amendements de 2026 aux lois sur le contrôle de la pollution de l'air et de l'eau, exigeant une surveillance en temps réel de l'HF et du NH₃ ; les rénovations de conformité coûtent en moyenne 5 à 10 millions USD par fonderie et pèsent de manière disproportionnée sur les opérateurs plus petits.

Les incitations gouvernementales atténuent certaines charges. L'amortissement fiscal accéléré sur les outils GaN-sur-Si de 200 mm et les prêts à faible taux d'intérêt via le Fonds de développement réduisent le coût effectif du capital, favorisant des mises à niveau qui maintiennent les fonderies locales compétitives à l'échelle mondiale. Collectivement, ces atouts géographiques et leviers politiques maintiennent le marché des plaquettes épitaxiales LED de Taïwan comme un maillon critique, bien que contesté, dans les chaînes d'approvisionnement mondiales de l'affichage et de l'éclairage automobile.

Paysage concurrentiel

Ennostar est née de la fusion d'Epistar Corporation et de Lextar Electronics Corporation, renforçant sa position dans l'écosystème LED de Taïwan. La société a engagé environ 120 millions USD pour des mises à niveau de réacteurs auprès d'AIXTRON SE et de Veeco Instruments Inc., ciblant des densités de défauts qualifiées pour le micro-LED.

D'autres acteurs nationaux, notamment Tyntek Corporation, Opto Tech Corporation et SemiLEDs Corporation, opèrent à plus petite échelle mais ont établi des niches différenciées. Tyntek développe des lignes LED automobiles, Opto Tech se concentre sur les applications infrarouges spécialisées, et SemiLEDs tire parti de l'intégration du conditionnement en aval pour atténuer la volatilité des prix des plaquettes. Pendant ce temps, des concurrents chinois continentaux tels que San'an Optoelectronics Co., Ltd. et HC SemiTek Corporation utilisent un financement subventionné pour rester compétitifs en termes de prix dans l'éclairage général, incitant les fabricants taïwanais à mettre l'accent sur les segments premium et un alignement plus étroit avec les clients.

L'orientation stratégique de l'ensemble du secteur reflète cette divergence. Ennostar s'est associée à ALLOS Semiconductors pour accéder à la technologie de couche tampon GaN-sur-Si de 200 mm, se positionnant pour les applications micro-LED de prochaine génération telles que les montres intelligentes. Tyntek a intégré la cartographie par photoluminescence en ligne pour accélérer les délais de qualification automobile, tandis que SemiLEDs s'est développée en augmentant la consommation interne de plaquettes, réduisant l'exposition aux fluctuations du marché spot. L'activité de brevets parmi les entreprises taïwanaises s'est concentrée sur les couches tampon GaN-sur-Si, les innovations de contact AlGaN et les approches hybrides de transfert en masse, des domaines alignés avec les segments d'application à forte croissance.

L'infrastructure de certification continue de servir de barrière concurrentielle. Les fabricants nationaux maintiennent la conformité avec des normes telles que l'ISO 9001 et l'IATF 16949, essentielles pour approvisionner les clients automobiles de premier rang. En revanche, de nombreux concurrents continentaux accusent du retard dans ces qualifications, permettant aux fournisseurs taïwanais de préserver la valeur même face à une concurrence tarifaire croissante. Dans l'ensemble, le paysage des plaquettes épitaxiales LED de Taïwan est caractérisé par une différenciation axée sur la technologie, une spécialisation dans les applications à haute valeur ajoutée et des investissements stratégiques dans des capacités de procédés avancés plutôt que par une concurrence purement basée sur l'échelle.

Leaders du secteur des plaquettes épitaxiales LED de Taïwan

Epistar Corporation

Nichia Corporation

San'an Optoelectronics Co., Ltd.

Resonac Holdings Corporation

Coherent Corp.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Janvier 2026 : ALLOS Semiconductors et Ennostar ont lancé une collaboration en volume sur des plaquettes épitaxiales GaN-sur-Si de 200 mm pour le micro-LED, ciblant les affichages de montres intelligentes et de réalité augmentée.

- Septembre 2025 : Wolfspeed a introduit des substrats SiC commerciaux de 200 mm, initialement pour les dispositifs de puissance, mais ouvrant la voie à une future épitaxie LED haute puissance.

- Août 2025 : San'an Optoelectronics a accepté d'acquérir Lumileds pour 239 millions USD, avançant l'intégration verticale en attente de l'approbation réglementaire de 2026.

- Janvier 2025 : San'an a augmenté la production de plaquettes micro-LED de 250 à 1 400 plaquettes six pouces par mois après la validation par Samsung Display.

Périmètre du rapport sur le marché des plaquettes épitaxiales LED de Taïwan

Le rapport sur le marché des plaquettes épitaxiales LED de Taïwan est segmenté par système de matériaux (à base de GaN, AlInGaP et AlGaN), type de substrat (saphir, silicium, SiC et GaAs), diamètre de plaquette (jusqu'à 100 mm, 150 mm, et 200 mm et plus), et application (éclairage général, automobile, affichages et rétroéclairage, stérilisation UV, et éclairage industriel et spécialisé). Les prévisions du marché sont fournies en termes de valeur (USD).

| Plaquettes épitaxiales à base de GaN |

| Plaquettes épitaxiales AlInGaP |

| Plaquettes épitaxiales AlGaN |

| Saphir |

| Silicium |

| Carbure de silicium (SiC) |

| Arséniure de gallium (GaAs) |

| Jusqu'à 100 mm |

| 150 mm |

| 200 mm et plus |

| Éclairage général |

| Éclairage automobile |

| Affichages et rétroéclairage |

| Stérilisation UV |

| Éclairage industriel et spécialisé |

| Par système de matériaux | Plaquettes épitaxiales à base de GaN |

| Plaquettes épitaxiales AlInGaP | |

| Plaquettes épitaxiales AlGaN | |

| Par type de substrat | Saphir |

| Silicium | |

| Carbure de silicium (SiC) | |

| Arséniure de gallium (GaAs) | |

| Par diamètre de plaquette | Jusqu'à 100 mm |

| 150 mm | |

| 200 mm et plus | |

| Par application | Éclairage général |

| Éclairage automobile | |

| Affichages et rétroéclairage | |

| Stérilisation UV | |

| Éclairage industriel et spécialisé |

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché des plaquettes épitaxiales LED de Taïwan et quelle est la prévision de croissance ?

La taille du marché des plaquettes épitaxiales LED de Taïwan s'élevait à 170,0 millions USD en 2026 et devrait atteindre 261,5 millions USD d'ici 2031, avec une expansion à un CAGR de 9 % sur la période 2026-2031.

Quel segment d'application connaît la croissance la plus rapide dans l'espace des plaquettes épitaxiales LED de Taïwan ?

Les affichages et le rétroéclairage devraient progresser à un CAGR de 13,50 %, dépassant l'éclairage général comme principal moteur de la demande en raison de l'adoption généralisée du mini-LED.

Pourquoi les plaquettes GaN-sur-Si de 200 mm sont-elles stratégiquement importantes pour les fournisseurs taïwanais ?

Le format 200 mm augmente le rendement de puces par plaquette, réduit le coût des plans de fond micro-LED et s'aligne sur les outillages de semi-conducteurs existants, aidant les fonderies locales à maintenir leur compétitivité face aux concurrents chinois subventionnés.

Comment les incitations gouvernementales influencent-elles les décisions d'investissement en capital ?

Les allègements fiscaux, l'amortissement accéléré et les prêts à faible taux d'intérêt du Fonds de développement réduisent le coût effectif des nouveaux réacteurs MOCVD et des salles blanches, encourageant des transitions plus rapides vers des procédés avancés.

Quel système de matériaux offre le potentiel de marge le plus élevé ?

Les plaquettes AlGaN pour les LED UV-C commandent les marges les plus fortes car les recettes à faible densité de défauts et riches en aluminium sont difficiles à reproduire et subissent moins de pression sur les prix que les grades GaN de masse.

Quelles réglementations environnementales affectent le secteur des plaquettes épitaxiales de Taïwan ?

Les lois révisées sur le contrôle de la pollution de l'air et de l'eau exigent une surveillance en temps réel de l'HF et du NH₃ et imposent des amendes plus lourdes, incitant les fonderies à investir 5 à 10 millions USD dans des épurateurs et des systèmes de traitement des eaux usées.

Dernière mise à jour de la page le: