Taille et Part du Marché des Plaquettes de Silicium pour Semi-conducteurs de Taïwan

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

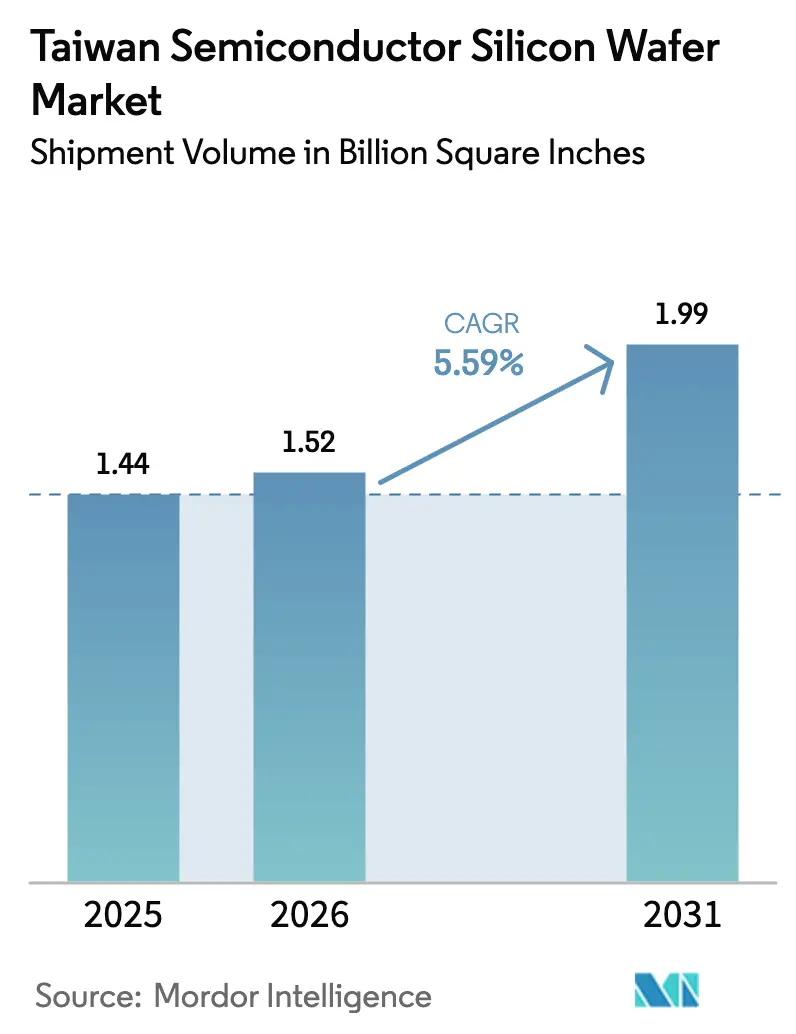

| Taille du marché de l'année de base (2025) | 1.44 Billion Square Inches |

| Volume du Marché (2026) | 1.52 Billion Square Inches |

| Volume du Marché (2031) | 1.99 Billion Square Inches |

| Taux de croissance (2026 - 2031) | 5.59% CAGR |

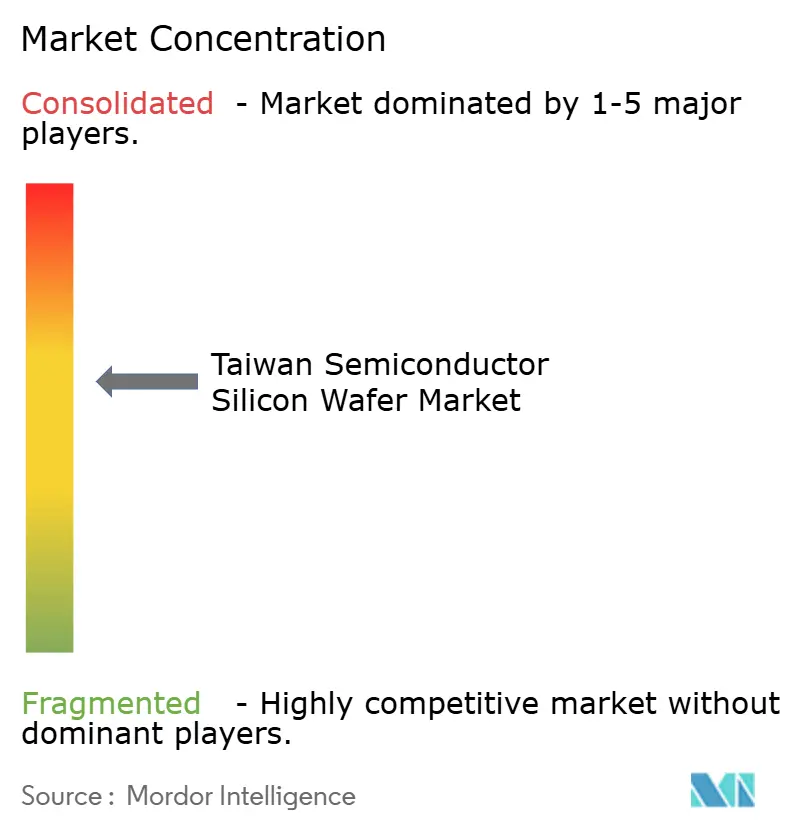

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Plaquettes de Silicium pour Semi-conducteurs de Taïwan par Mordor Intelligence

La taille du marché des plaquettes de silicium pour semi-conducteurs de Taïwan est projetée à 1,44 milliard de pouces carrés en 2025, 1,52 milliard de pouces carrés en 2026, et devrait atteindre 1,99 milliard de pouces carrés d'ici 2031, avec un CAGR de 5,59 % de 2026 à 2031. La demande record pour la logique à 3 nanomètres, la montée en cadence des nœuds à 2 nanomètres en 2026 et la mise à la retraite progressive des lignes 200 mm ancrent cette trajectoire. Les fonderies de Taïwan ont absorbé plus des sept dixièmes du volume total de plaquettes sur des substrats 300 mm en 2025, et des contrats de volume pluriannuels consolident cette domination. Les dépenses publiques-privées conjointes de 250 milliards USD dans le cadre du Pacte Silicium États-Unis–Taïwan de 2026 signalent que la géopolitique façonne désormais les allocations de substrats aux côtés de l'économie de la loi de Moore. Parallèlement, les expéditions d'électronique grand public se sont stabilisées, la demande en silicium pour les véhicules électriques s'est accélérée, et les infrastructures de recyclage localisées ont réduit les achats de plaquettes vierges, renforçant le rôle central de Taïwan dans l'approvisionnement mondial.

Principaux Enseignements du Rapport

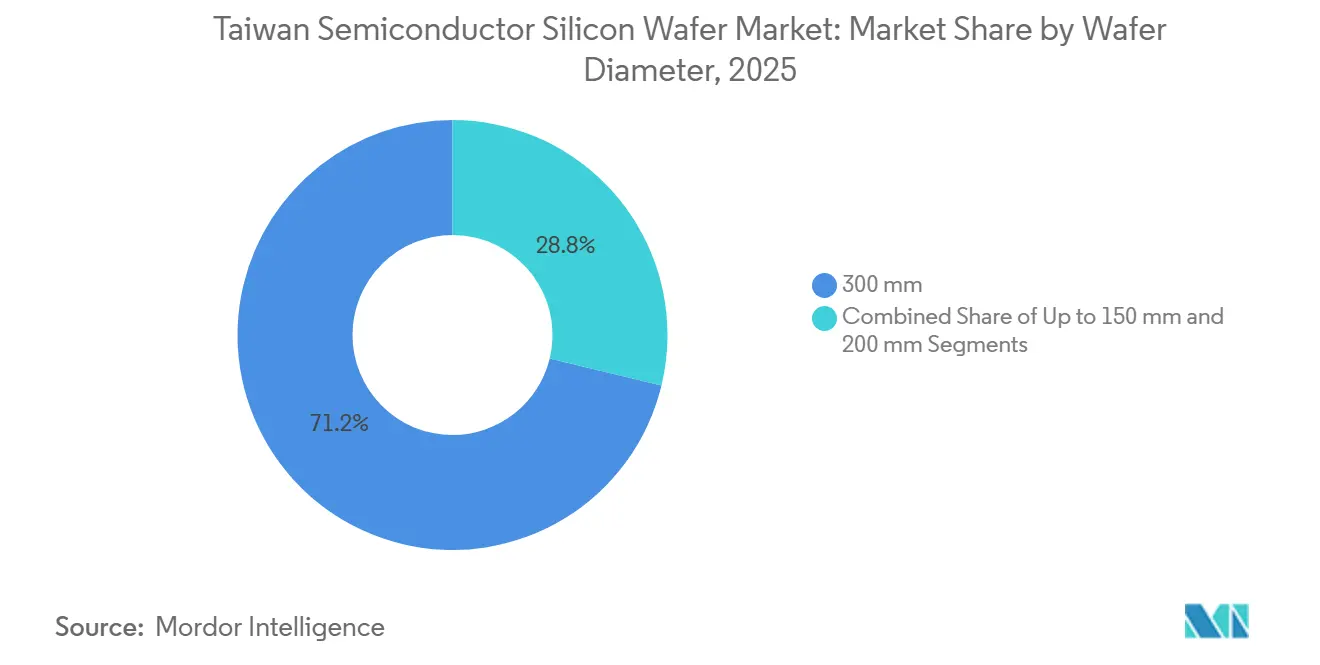

- Par diamètre de plaquette, les substrats 300 mm ont dominé avec 71,22 % de la part du marché des plaquettes de silicium pour semi-conducteurs de Taïwan en 2025, tandis que leur volume devrait se développer à un CAGR de 6,01 % jusqu'en 2031.

- Par type de dispositif semi-conducteur, les dispositifs logiques ont capté 34,76 % de la taille du marché des plaquettes de silicium pour semi-conducteurs de Taïwan en 2025 et devraient croître à un CAGR de 6,22 % jusqu'en 2031.

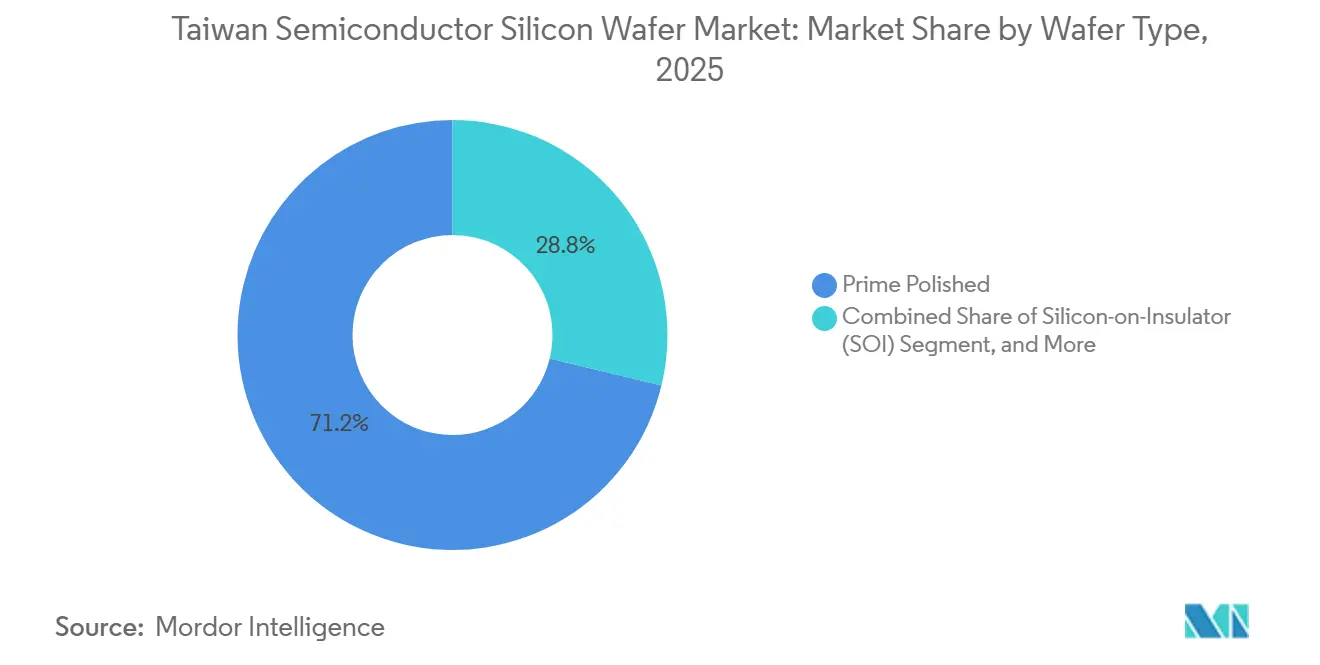

- Par type de plaquette, les plaquettes polies de premier choix ont détenu 71,22 % de la part de revenus en 2025 ; les substrats silicium-sur-isolant affichent la croissance la plus rapide avec un CAGR de 5,99 % durant 2026-2031.

- Par utilisateur final, l'électronique grand public a représenté 41,11 % du volume de 2025, tandis que les applications automobiles enregistrent le CAGR projeté le plus élevé à 6,33 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché des Plaquettes de Silicium pour Semi-conducteurs de Taïwan

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Expansion de la Capacité des Nœuds de Procédé à 3 nm et en Dessous | +1.8% | Taïwan (Hsinchu, Tainan), avec des retombées vers les usines d'Arizona et de Kumamoto | Moyen terme (2-4 ans) |

| Demande Croissante en Électronique de Puissance dans la Chaîne d'Approvisionnement des Véhicules Électriques | +1.2% | Mondial, avec une concentration dans la base d'approvisionnement de Taïwan pour les équipementiers automobiles de rang 1 | Moyen terme (2-4 ans) |

| Incitations Gouvernementales dans le Cadre de la Loi Taïwanaise sur les Puces | +0.9% | National taïwanais, avec des gains précoces dans le Parc Scientifique de Hsinchu et le Parc Scientifique du Sud de Taïwan | Court terme (≤ 2 ans) |

| Adoption de la 3DIC et de l'Emballage Avancé Nécessitant des Plaquettes Ultra-Minces | +0.7% | Taïwan (lignes CoWoS de TSMC), Japon (Amkor) et Arizona (Intel) | Moyen terme (2-4 ans) |

| Émergence de la Fabrication Intelligente pour la Réduction des Défauts de Plaquettes | +0.4% | Usines principales de Taïwan, s'étendant vers l'Asie du Sud-Est et les sites en construction aux États-Unis | Long terme (≥ 4 ans) |

| Localisation de l'Approvisionnement en Plaquettes de Silicium Recyclées | +0.3% | National taïwanais, avec des programmes pilotes dans les clusters de Hsinchu et Tainan | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Expansion de la Capacité des Nœuds de Procédé à 3 nm et en Dessous

Taiwan Semiconductor Manufacturing Company a exploité ses lignes à 3 nm à pleine utilisation tout au long de 2025 et a commencé la production en masse à 2 nm début 2026, après avoir alloué entre 52 milliards USD et 56 milliards USD aux outils EUV et aux constructions de salles blanches. Chaque plaquette à 3 nm nécessite des couches épitaxiales plus minces que 2 µm, et les budgets de défauts tombent en dessous de 0,01 particule cm-², de sorte que les fournisseurs ont installé des systèmes de dépôt de couche atomique et de planarisation chimico-mécanique avancée coûtant plus de 100 millions USD par outil.[1]Ingénieurs d'Applied Materials, "Spécifications de la Plateforme d'Inspection des Défauts SEMVision G10", Applied Materials, appliedmaterials.com Les structures à grille enveloppante à 2 nm doublent en outre les cycles épitaxiaux par rapport aux FinFET à 5 nm. Taïwan détenant plus de la moitié de la capacité mondiale des nœuds avancés en 2025, des contrats de plaquettes pluriannuels dépassant 1 million d'unités par client soutiennent une tarification stable.

Demande Croissante en Électronique de Puissance dans la Chaîne d'Approvisionnement des Véhicules Électriques

Les plateformes de véhicules électriques ont évolué des architectures 650 V vers 800 V durant 2024-2025, augmentant la consommation de substrats en carbure de silicium par véhicule de 60 %. Les équipementiers automobiles de rang 1 s'approvisionnent en plaquettes de puissance discrètes auprès des mêmes fonderies taïwanaises qui fabriquent les microcontrôleurs, permettant des audits consolidés. Wafer Works a tiré environ la moitié de ses revenus de 2024 des produits épitaxiaux et a commencé à qualifier des plaquettes GaN-sur-Si pour les hybrides 48 V fin 2025.[2]Wafer Works Corporation, "Rapport Annuel 2024", waferworks.com.tw United Microelectronics Corporation a augmenté la capacité de puissance en 8 pouces de 15 % en 2025, et Vanguard a l'intention de convertir une ligne 6 pouces héritée en SiC 8 pouces en 2026.[3]United Microelectronics Corporation, "Centre de Récupération du Silicium de Hsinchu", umc.com

Incitations Gouvernementales dans le Cadre de la Loi Taïwanaise sur les Puces

Le Pacte Silicium États-Unis–Taïwan de janvier 2026 réserve 250 milliards USD pour des projets semi-conducteurs conjoints, dont environ 40 % dirigés vers les substrats de plaquettes et l'emballage. Le Ministère des Affaires Économiques de Taïwan autorise désormais des crédits d'impôt de 25 % pour les dépenses d'investissement des usines 300 mm et accélère les approbations de permis environnementaux. GlobalWafers a tiré parti de ces avantages pour accélérer son expansion en Phase 2 au Texas et poser la première pierre d'une usine de 2 milliards EUR (2,16 milliards USD) en Italie. L'influence réglementaire s'étend aux licences d'exportation. Taïwan a ajouté Huawei Technologies et Semiconductor Manufacturing International Corporation à sa liste d'entités restreintes en juin 2025, s'alignant sur les contrôles des États-Unis et garantissant que les substrats de plaquettes avancées ne parviennent pas aux usines chinoises poursuivant des nœuds inférieurs à 7 nanomètres.

Adoption de la 3DIC et de l'Emballage Avancé Nécessitant des Plaquettes Ultra-Minces

Taiwan Semiconductor Manufacturing Company vise 130 000 plaquettes CoWoS par mois d'ici fin 2026, soit un bond de 160 % par rapport à 2024. Les plaquettes d'interposeur sont meulées à 50 µm, augmentant le risque de fissures à moins que le meulage laser et la découpe plasma ne soient utilisés. Les substrats silicium-sur-isolant simplifient l'amincissement car la couche d'oxyde enterrée agit comme une butée de gravure, permettant des épaisseurs finales inférieures à 30 µm pour les puces RF et basse consommation. La ligne SOI du Missouri de GlobalWafers, ouverte en 2025, expédiera 200 000 plaquettes annuellement d'ici 2027 dans le cadre de deux accords d'approvisionnement avec des entreprises américaines sans usine. Seules quatre entreprises répondent systématiquement à la spécification TTV de 100 nm requise pour le collage hybride 3DIC, renforçant la concentration des fournisseurs.

Analyse de l'Impact des Contraintes*

| Contrainte | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Volatilité des Prix du Polysilicium | -0.6% | Mondial, avec une exposition aiguë dans la base d'approvisionnement en plaquettes de Taïwan et du Japon | Court terme (≤ 2 ans) |

| Intensité Capitalistique Élevée et Longues Périodes de Retour sur Investissement | -0.8% | Mondial, particulièrement aigu pour les nouveaux entrants en Europe et aux États-Unis | Long terme (≥ 4 ans) |

| Risques de Pénurie d'Eau dans les Clusters de Hsinchu et Tainan | -0.5% | National taïwanais, concentré dans le Parc Scientifique de Hsinchu et le Parc Scientifique du Sud de Taïwan | Moyen terme (2-4 ans) |

| Tensions Géopolitiques Affectant les Importations d'Équipements | -0.4% | National taïwanais, avec des effets secondaires sur les fournisseurs de plaquettes japonais et sud-coréens | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Volatilité des Prix du Polysilicium

Les prix au comptant du polysilicium de qualité semi-conducteur ont varié entre 18 USD/kg et 26 USD/kg en 2025, alors que la surproduction photovoltaïque rencontrait des réductions de capacité de raffinage. Sumco a cité ces fluctuations lors de l'annonce de la fermeture de sa ligne 200 mm de Miyazaki d'ici 2026 pour consolider les volumes dans le cadre d'accords d'approvisionnement en matières premières plus prévisibles avec Tokuyama et Wacker. Une seule panne de Wacker en Allemagne en 2024 a supprimé 8 % de l'approvisionnement mondial et a fait grimper les prix de 22 % en six semaines. GlobalWafers atténue l'exposition grâce à des participations minoritaires dans des entreprises de polysilicium et au tirage de cristaux en interne, mais les petits acteurs taïwanais font face à une compression des marges lors des pics.

Intensité Capitalistique Élevée et Longues Périodes de Retour sur Investissement

L'usine de Singapour de Siltronic, d'une valeur de 5 milliards EUR (5,4 milliards USD), dont la première production de silicium est prévue pour 2028 et le seuil de rentabilité pour 2038, illustre le ticket d'entrée de 5 milliards USD pour une usine 300 mm en construction neuve. Les prix moyens des plaquettes ont oscillé autour de 95 USD en 2025, tandis que les coûts d'exploitation sont restés rigides, maintenant le ROIC en dessous de 8 % sur la période 2020-2025. Wafer Works bénéficie d'une ligne 12 pouces entièrement amortie mise en service en 2018, permettant une tarification agressive sans éroder les rendements. Les nouveaux entrants sans de telles structures de coûts doivent obtenir des subventions de plusieurs milliards de dollars ou se retirer, renforçant la nature consolidée du marché des plaquettes de silicium pour semi-conducteurs de Taïwan.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Diamètre de Plaquette : Les Plateformes 300 mm Creusent l'Écart

Le segment des 300 millimètres a représenté 71,22 % du volume de plaquettes de Taïwan en 2025 et se développe à un rythme annuel de 6,01 % jusqu'en 2031, dépassant la moyenne du marché alors que les fonderies mettent à la retraite les lignes 200 millimètres et migrent les procédés matures vers des substrats plus grands qui réduisent les coûts par puce de 30 % à 40 %. Taiwan Semiconductor Manufacturing Company a converti sa dernière capacité logique 200 millimètres en 300 millimètres au quatrième trimestre 2025, et United Microelectronics Corporation a annoncé des plans pour éliminer progressivement la production 8 pouces de puces analogiques de base d'ici 2028, réorientant les capitaux vers des procédés spéciaux 12 pouces.

Bien que la capacité 200 mm reste pertinente pour les semi-conducteurs de puissance, sa part relative diminue à mesure que la Chine et l'Asie du Sud-Est ajoutent de nouvelles lignes plus rapidement que Taïwan. Les substrats jusqu'à 150 mm servent les GaAs RF et l'optoélectronique de niche, mais les expéditions devraient décliner séculairement d'ici 2025. La transition de diamètre remodèle également l'économie des fournisseurs. GlobalWafers a tiré environ 85 % de ses revenus de 2024 des substrats 300 millimètres, permettant à l'entreprise de maintenir des marges brutes supérieures à 25 % même lorsque la tarification 200 millimètres s'est érodée sous la concurrence des fournisseurs chinois.

Par Type de Dispositif Semi-conducteur : La Logique Dépasse la Mémoire et l'Analogique se Diversifie

Les dispositifs logiques ont dominé avec 34,76 % du volume de 2025, soutenus par les besoins intensifs en accélérateurs d'IA et les cycles continus de renouvellement des smartphones. Le nœud à 3 nanomètres de Taiwan Semiconductor Manufacturing Company a expédié plus de 1 million de plaquettes en 2025, dont environ 70 % alloués aux processeurs d'application pour smartphones et 30 % aux accélérateurs d'IA, et la montée en cadence à 2 nanomètres de l'entreprise devrait ajouter 500 000 plaquettes supplémentaires de demande logique annuelle d'ici 2027.

Les plaquettes mémoire, englobant la DRAM et la mémoire flash NAND, se sont stabilisées dans le volume de Taïwan en 2025 après plusieurs années de volatilité cyclique ; le segment bénéficie de l'adoption de la mémoire à haute bande passante dans les serveurs d'IA, où chaque boîtier d'accélérateur intègre 8 à 12 piles HBM3 qui consomment 40 % de surface de plaquette de plus que les modules DRAM conventionnels. Le contenu analogique et discret de puissance dans les véhicules et les modules IoT maintient la demande analogique en hausse régulière, tandis que les lignes d'optoélectronique et de MEMS captent les applications émergentes de lidar et de capteurs. Les fournisseurs avec un mix équilibré logique-mémoire-analogique, comme Wafer Works, résistent mieux aux fluctuations cycliques que leurs homologues à forte composante mémoire.

Par Type de Plaquette : Les Plaquettes Polies de Premier Choix Toujours Dominantes Tandis que le SOI se Développe

Les plaquettes polies de premier choix ont conservé 71,22 % de part en 2025, les usines de logique et de mémoire grand public privilégiant le coût par plaquette et la planéité au niveau nanométrique. Les substrats silicium-sur-isolant se développent à un rythme annuel de 5,99 % jusqu'en 2031, portés par les modules frontaux radiofréquence dans les smartphones 5G qui nécessitent l'isolation supérieure du SOI pour minimiser la diaphonie des signaux et par les microcontrôleurs ultra-basse consommation dans les appareils portables qui exploitent la capacité de jonction réduite du SOI pour prolonger la durée de vie des batteries. L'installation du Missouri de GlobalWafers, mise en service en 2025, vise 200 000 plaquettes SOI par an d'ici 2027 et a sécurisé des accords d'achat avec deux entreprises américaines sans usine concevant des processeurs d'IA en périphérie qui intègrent des substrats SOI pour atteindre une puissance de veille inférieure à 1 milliwatt.

Les plaquettes épitaxiales sont ancrées par les dispositifs de puissance automobiles migrant vers des conceptions 800 V. Les fabricants de dispositifs intégrés de Taïwan spécifient de plus en plus le type de plaquette au stade de la conception — sélectionnant le SOI pour les applications basse consommation, l'épitaxial pour les dispositifs haute tension et le poli de premier choix pour la logique sensible aux coûts — optimisant les performances et les coûts dans leurs portefeuilles de produits.

Par Utilisateur Final : L'Électronique Grand Public en Tête mais l'Automobile Accélère

L'électronique grand public a représenté 41,11 % de la demande en plaquettes de 2025, reflétant 2 milliards d'expéditions d'appareils cette année-là. Les applications automobiles constituent le segment d'utilisateurs finaux à la croissance la plus rapide, progressant à un rythme annuel de 6,33 % jusqu'en 2031, propulsées par la production de véhicules électriques atteignant 14 millions d'unités en 2025 et par les systèmes avancés d'aide à la conduite pénétrant 60 % des nouveaux véhicules vendus dans les marchés développés. Chaque véhicule électrique intègre environ 3 000 puces semi-conductrices — modules de puissance pour les onduleurs de traction, microcontrôleurs pour la gestion des batteries, capteurs pour la surveillance thermique — consommant environ 150 centimètres carrés de surface de plaquette, soit le double du contenu en silicium d'un véhicule à moteur à combustion interne.

Les téléphones mobiles sont soutenus par les taux d'attachement des modems 5G et les fonctionnalités d'IA embarquée, tandis que les serveurs et PC sont portés par les déploiements hyperscale de clusters d'entraînement d'IA. Les segments industriels et d'infrastructure de télécommunications ajoutent des volumes stables de plusieurs dizaines de millions de pouces carrés chaque année, diversifiant le portefeuille de marchés finaux des fabricants de plaquettes taïwanais. D'autres applications d'utilisateurs finaux, telles que les dispositifs médicaux, l'aérospatiale et la défense, sont portées par l'imagerie médicale et les dispositifs implantables à mesure que les approbations réglementaires pour les diagnostics assistés par IA se développent.

Analyse Géographique

Taïwan représentait environ 92 % de la capacité mondiale de plaquettes à nœuds avancés en 2025, conférant à l'île une position de fourniture de plaquettes à 3 nm et 2 nm disproportionnée au sein de la part du marché des plaquettes de silicium pour semi-conducteurs de Taïwan. Le regroupement continu des usines à Hsinchu et Tainan maintient les distances logistiques en dessous de 50 km, ce qui raccourcit les délais de cycle des lots de plaquettes et permet le développement conjoint entre les fournisseurs de substrats, les fabricants d'équipements et les fonderies. Les importations de plaquettes restent minimales car les fournisseurs locaux satisfont plus des quatre cinquièmes de la demande en matériaux polis de premier choix 300 mm, une autosuffisance qui protège les calendriers de livraison lorsque les voies de fret se resserrent.

Les États-Unis contribuent à la deuxième plus grande demande sur la production de Taïwan grâce aux bureaux d'études qui réalisent leurs prototypes en Californie mais externalisent toute la production de pointe à Hsinchu et Tainan. Le Pacte Silicium États-Unis–Taïwan signé en 2026 renforce ce lien en affectant 40 % de son budget de 250 milliards USD à des projets conjoints de substrats et d'emballage, engageant effectivement les futures charges de plaquettes vers les sites taïwanais. Les usines en construction en Arizona et au Texas par TSMC et GlobalWafers serviront de nœuds de redondance plutôt que de remplacements complets, maintenant la majeure partie du volume sur l'île jusqu'en 2031. L'Europe s'approvisionne en plaquettes spéciales auprès de Taïwan pour les programmes automobiles et industriels ; le projet d'Italie de GlobalWafers ne commencera à expédier qu'en 2028, de sorte que les besoins intermédiaires transitent encore par le canal de Suez.

Au sein de l'Asie, le Japon et la Corée du Sud dépendent de l'approvisionnement épitaxial et SOI taïwanais pour les dispositifs de puissance et les modules frontaux RF 5G, car les fabricants de plaquettes nationaux se concentrent sur les substrats de qualité mémoire. La part de la Chine continentale dans la taille du marché des plaquettes de silicium pour semi-conducteurs de Taïwan a diminué après l'alignement des contrôles à l'exportation de juin 2025, réorientant les plaquettes à haute mobilité vers les centres d'assemblage en fin de chaîne en Asie du Sud-Est. D'ici 2031, la diversification pilotée par les politiques pourrait augmenter de quelques points de pourcentage la réception nord-américaine de plaquettes taïwanaises, mais l'île devrait conserver une nette majorité des expéditions mondiales de substrats à nœuds avancés.

Paysage Concurrentiel

Shin-Etsu Chemical, Sumco Corporation et GlobalWafers ont contrôlé une part significative de la capacité 300 mm et de la production 200 mm en 2025, préservant des avantages d'échelle dans le tirage de cristaux et le polissage. Shin-Etsu a déposé 47 brevets de collage SOI entre 2024 et 2025, défendant sa position dominante de 80 % sur le marché mondial du SOI. Sumco a répondu en réaffectant les dépenses d'investissement libellées en euros vers les lignes épitaxiales 300 mm et en fermant son usine 200 mm de Miyazaki d'ici 2026, une décision qui réduit les coûts fixes mais signale un retrait des diamètres plus petits.

GlobalWafers se différencie par sa répartition géographique : le siège social à Taïwan, le hub de plaquettes polies de premier choix au Texas et la ligne SOI du Missouri offrent aux clients une atténuation des risques multi-régions. L'entreprise détient également des participations minoritaires dans des entreprises de polysilicium qui plafonnent la volatilité des matières premières et soutiennent une boucle de recyclage visant 300 000 plaquettes récupérées par mois d'ici 2030. Wafer Works et Formosa Sumco Technology Corporation occupent un niveau intermédiaire spécialisé. Wafer Works tire parti d'une usine d'Erlin entièrement amortie pour proposer des prix agressifs pour les commandes épitaxiales automobiles, remportant des contrats pluriannuels avec Infineon et Onsemi, tandis que Formosa Sumco Technology Corporation co-développe des matériaux à haute résistivité pour les modules à ondes millimétriques et détient la certification IATF 16949 sur toutes ses lignes 300 mm.

La pression sur les prix provient de concurrents chinois tels que Shanghai Simgui Technology Co., Ltd. et Tianjin Zhonghuan Semiconductor Co., Ltd., qui accordent des remises de 15 % à 20 % sur les substrats 200 mm. Les règles d'exportation de Taïwan de juin 2025 freinent leur élan en bloquant les ventes de matériaux de qualité inférieure à 7 nm aux usines continentales sanctionnées. La localisation des équipements est un autre champ de bataille. Un groupe de travail bilatéral a identifié douze sous-systèmes critiques — implanteurs ioniques, modules de gravure par couche atomique et têtes de métrologie — où des fournisseurs américains ou taïwanais pourraient supplanter les acteurs néerlandais et japonais d'ici 2029, promettant une résilience de la chaîne d'approvisionnement mais augmentant les coûts de qualification des outils à court terme.

Leaders du Secteur des Plaquettes de Silicium pour Semi-conducteurs de Taïwan

Siltronic AG

Shin-Etsu Chemical Co., Ltd.

GlobalWafers Co., Ltd.

SUMCO Corporation

Wafer Works Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Janvier 2026 : Les États-Unis et Taïwan ont signé le Pacte Silicium, s'engageant à investir conjointement 250 milliards USD dans les semi-conducteurs au cours de la décennie suivante, dont environ 40 % réservés à la capacité de substrats de plaquettes, aux infrastructures d'emballage avancé et à la localisation des équipements.

- Décembre 2025 : Le Département du Commerce des États-Unis a retiré l'autorisation d'utilisateur final validée pour les exportations d'emballage avancé de Taiwan Semiconductor Manufacturing Company vers certains clients chinois, renforçant les contrôles sur la technologie puce-sur-plaquette-sur-substrat qui intègre la mémoire à haute bande passante avec les accélérateurs d'intelligence artificielle.

- Juin 2025 : Le Ministère des Affaires Économiques de Taïwan a ajouté Huawei Technologies et Semiconductor Manufacturing International Corporation à sa liste d'entités restreintes, s'alignant sur les contrôles à l'exportation des États-Unis et garantissant que les substrats de plaquettes avancées ne parviennent pas aux usines chinoises poursuivant des nœuds inférieurs à 7 nm.

- Mai 2025 : GlobalWafers a mis en service son installation de silicium-sur-isolant du Missouri, visant 200 000 plaquettes par an de substrats SOI 300 mm d'ici 2027.

Portée du Rapport sur le Marché des Plaquettes de Silicium pour Semi-conducteurs de Taïwan

Le marché des plaquettes de silicium pour semi-conducteurs de Taïwan désigne le secteur axé sur la production, la distribution et l'utilisation de plaquettes de silicium utilisées dans les dispositifs semi-conducteurs.

Le rapport sur le marché des plaquettes de silicium pour semi-conducteurs de Taïwan est segmenté par diamètre de plaquette (jusqu'à 150 mm, 200 mm et 300 mm), type de dispositif semi-conducteur (logique, mémoire, analogique, discret et autres types), type de plaquette (poli de premier choix, épitaxial, SOI et silicium spécial), et utilisateur final (électronique grand public, mobile, PC et serveurs, industriel, télécommunications, automobile et autres applications). Les prévisions du marché sont fournies en termes de volume (pouces carrés).

| Jusqu'à 150 mm |

| 200 mm |

| 300 mm |

| Logique |

| Mémoire |

| Analogique |

| Discret |

| Autres Types de Dispositifs Semi-conducteurs |

| Poli de Premier Choix |

| Épitaxial |

| Silicium-sur-Isolant (SOI) |

| Silicium Spécial (Haute Résistivité, Puissance, Qualité Capteur) |

| Électronique Grand Public |

| Mobile et Smartphones |

| PC et Serveurs |

| Industriel |

| Télécommunications |

| Automobile |

| Autres Applications d'Utilisateurs Finaux |

| Par Diamètre de Plaquette | Jusqu'à 150 mm |

| 200 mm | |

| 300 mm | |

| Par Type de Dispositif Semi-conducteur | Logique |

| Mémoire | |

| Analogique | |

| Discret | |

| Autres Types de Dispositifs Semi-conducteurs | |

| Par Type de Plaquette | Poli de Premier Choix |

| Épitaxial | |

| Silicium-sur-Isolant (SOI) | |

| Silicium Spécial (Haute Résistivité, Puissance, Qualité Capteur) | |

| Par Utilisateur Final | Électronique Grand Public |

| Mobile et Smartphones | |

| PC et Serveurs | |

| Industriel | |

| Télécommunications | |

| Automobile | |

| Autres Applications d'Utilisateurs Finaux |

Questions Clés Répondues dans le Rapport

Quelle est la taille actuelle du segment des plaquettes 300 mm de Taïwan ?

Il représentait 71,22 % du volume de 2025 et se développe à un CAGR de 6,01 % jusqu'en 2031.

Quelle catégorie de dispositifs consomme le plus de surface de silicium à Taïwan ?

Les dispositifs logiques ont dominé avec 34,76 % de la demande en plaquettes en 2025, portés par les accélérateurs d'IA et les processeurs pour smartphones.

Pourquoi les plaquettes silicium-sur-isolant gagnent-elles des parts de marché ?

Le SOI offre une isolation supérieure, permettant les commutateurs RF 5G et les puces d'IA en périphérie ultra-basse consommation, de sorte que son volume croît à un CAGR de 5,99 %.

Quel est l'impact du Pacte Silicium États-Unis–Taïwan sur l'approvisionnement en plaquettes ?

Le pacte canalise 40 % d'un budget de 250 milliards USD vers des projets conjoints de substrats et d'emballage, engageant effectivement la future demande en plaquettes vers les fournisseurs taïwanais.

Dernière mise à jour de la page le: